- Финансовые ресурсы

Содержание

- 2. 1. СУЩНОСТЬ ФИНАНСОВЫХ РЕСУРСОВ Финансы как часть экономических отношений распределительного характера – понятие теоретическое, абстрактное. На

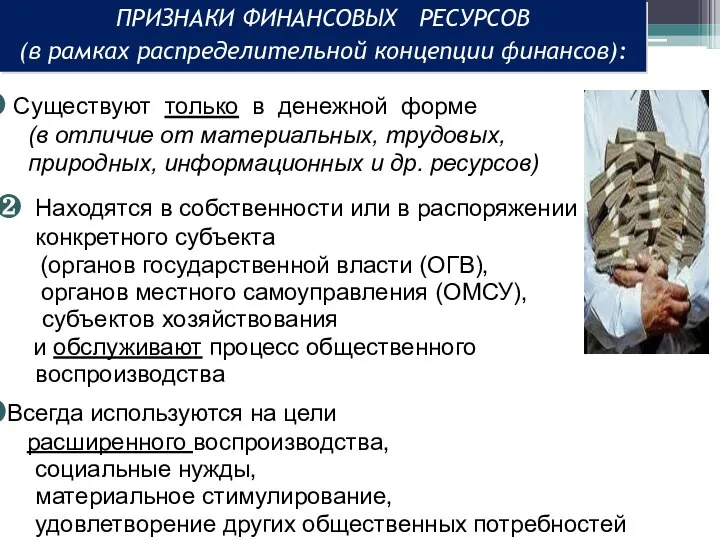

- 3. ПРИЗНАКИ ФИНАНСОВЫХ РЕСУРСОВ (в рамках распределительной концепции финансов): Cуществуют только в денежной форме (в отличие от

- 4. Сущность финансовых ресурсов материальное воплощение финансов (отношений) В зависимости от концепции финансов (распределительная либо воспроизводственная) состав

- 5. Обособленный характер и строго целевое назначение (при этом он может быть многоцелевым, например, бюджетный фонд, или

- 6. позволяет их концентрировать для выполнения наиболее важных задач вне зависимости от других потребностей; облегчает контроль. Фондовая

- 7. ИСТОЧНИКИ финансовых ресурсов отражают, откуда поступили средства в порядке финансового распределения, и отражают объект финансового распределения:

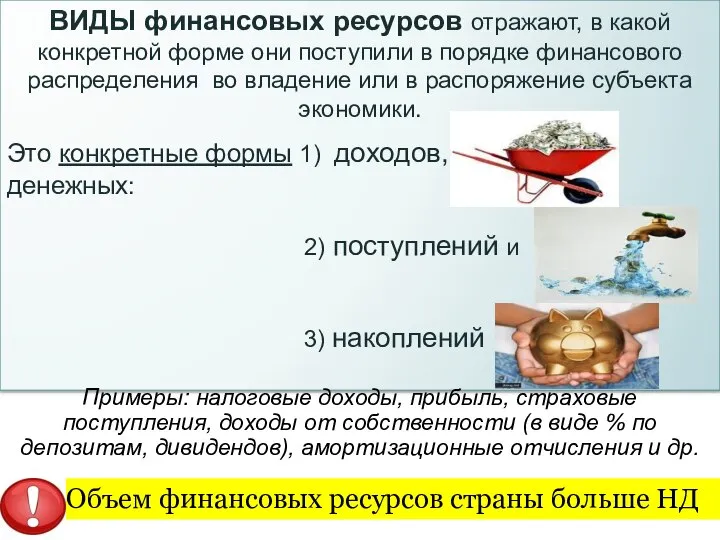

- 8. Объем финансовых ресурсов страны больше НД ВИДЫ финансовых ресурсов отражают, в какой конкретной форме они поступили

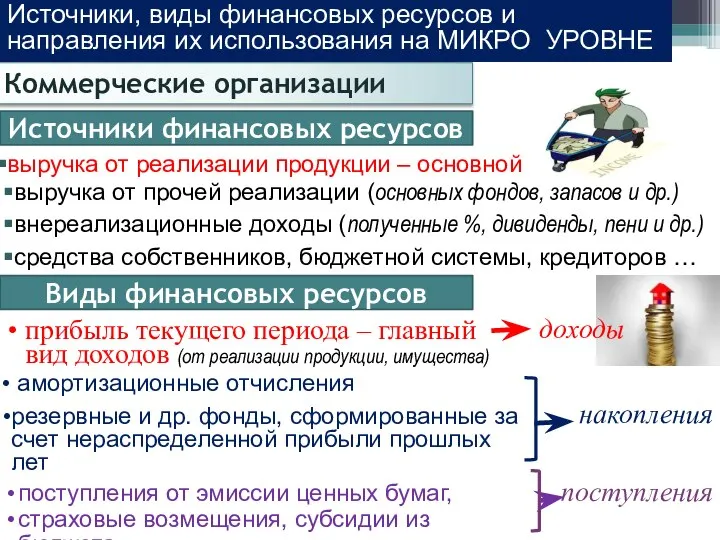

- 9. выручка от реализации продукции – основной Коммерческие организации прибыль текущего периода – главный вид доходов (от

- 10. стимулирование персонала за счет прибыли, создание и содержание непроизводственных ОФ ОСНОВНЫЕ НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФИН РЕСУРСОВ КОММЕРЧЕСКОЙ

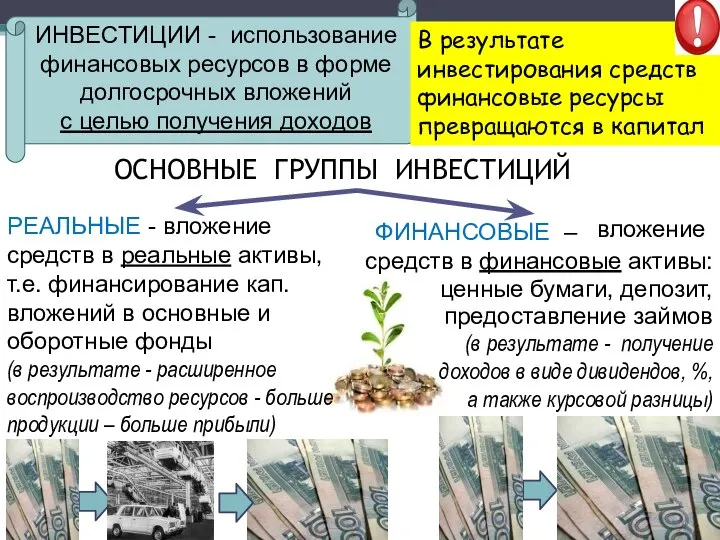

- 11. ИНВЕСТИЦИИ - использование финансовых ресурсов в форме долгосрочных вложений с целью получения доходов РЕАЛЬНЫЕ - вложение

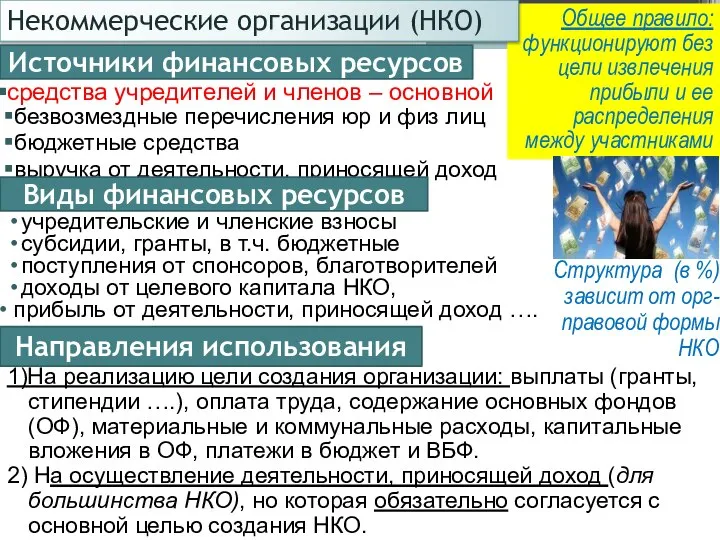

- 12. Общее правило: функционируют без цели извлечения прибыли и ее распределения между участниками средства учредителей и членов

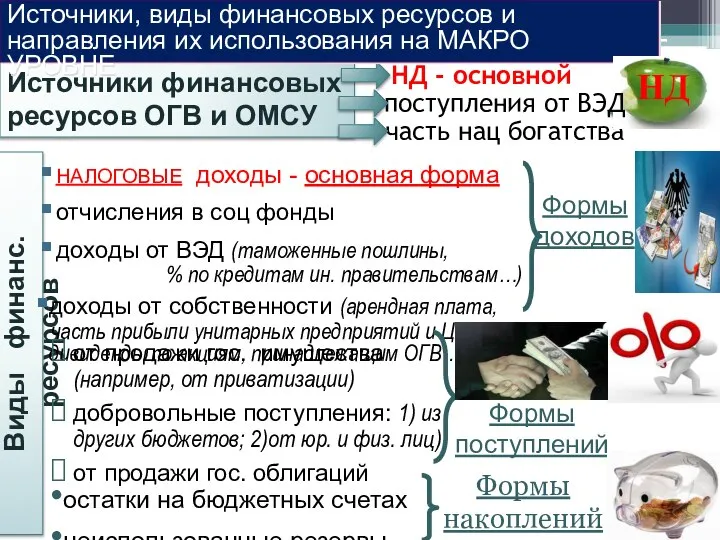

- 13. Источники финансовых ресурсов ОГВ и ОМСУ часть нац богатства Источники, виды финансовых ресурсов и направления их

- 14. имущество, имущественные и неимущественные права 1. ФИНАНСОВАЯ часть: 2. НЕФИНАНСОВАЯ часть: СТРУКТУРА ГОСКАЗНЫ, СТЕПЕНЬ ВОВЛЕЧЕННОСТИ ЕЕ

- 15. финансирование фундаментальных исследований, поддержка науки формирование резервов НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФИН РЕСУРСОВ государства поддержка экономики нац. оборона,

- 16. организационно - правовая форма и тип ведения хозяйства организациями ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОБЪЕМ И СТРУКТУРУ ФИНАНСОВЫХ

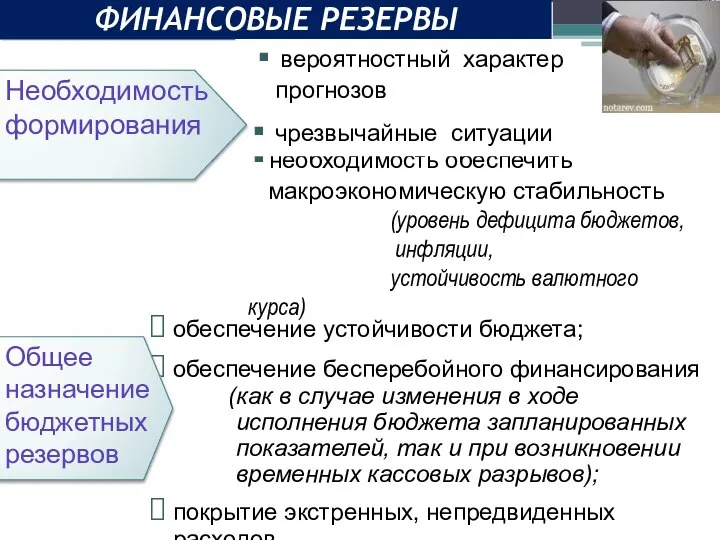

- 17. ФИНАНСОВЫЕ РЕЗЕРВЫ необходимость обеспечить макроэкономическую стабильность (уровень дефицита бюджетов, инфляции, устойчивость валютного курса) чрезвычайные ситуации вероятностный

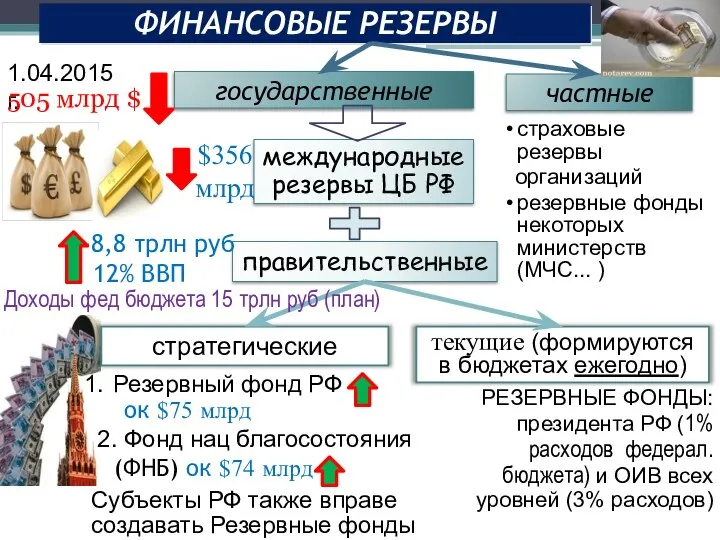

- 18. ФИНАНСОВЫЕ РЕЗЕРВЫ страховые резервы организаций резервные фонды некоторых министерств (МЧС... ) государственные международные резервы ЦБ РФ

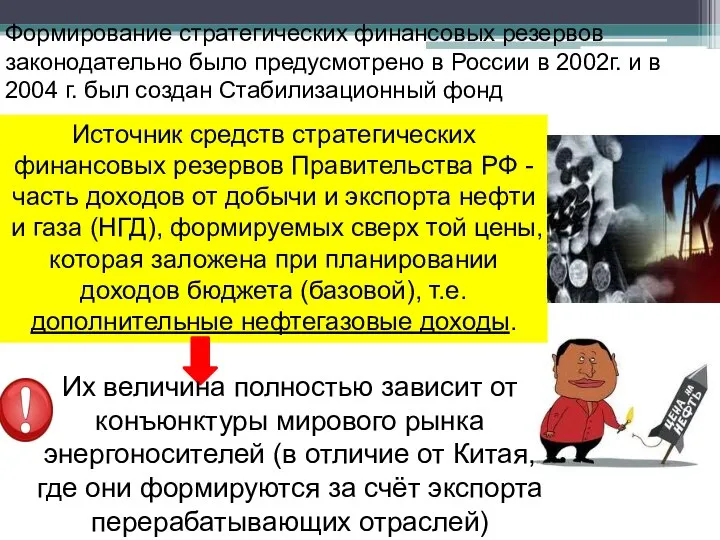

- 19. Источник средств стратегических финансовых резервов Правительства РФ - часть доходов от добычи и экспорта нефти и

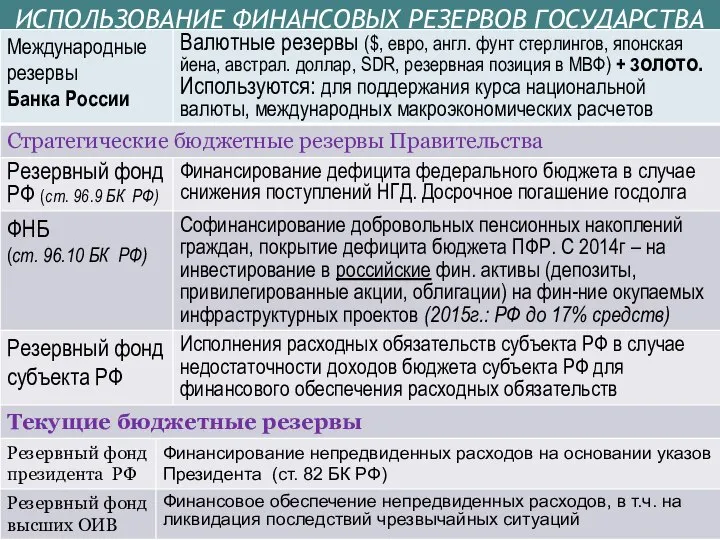

- 20. ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗЕРВОВ ГОСУДАРСТВА

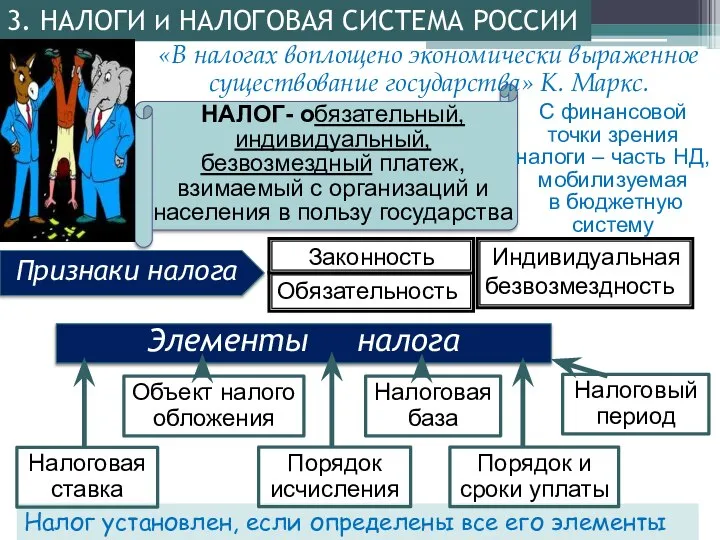

- 21. Налог установлен, если определены все его элементы 3. НАЛОГИ и НАЛОГОВАЯ СИСТЕМА РОССИИ НАЛОГ- обязательный, индивидуальный,

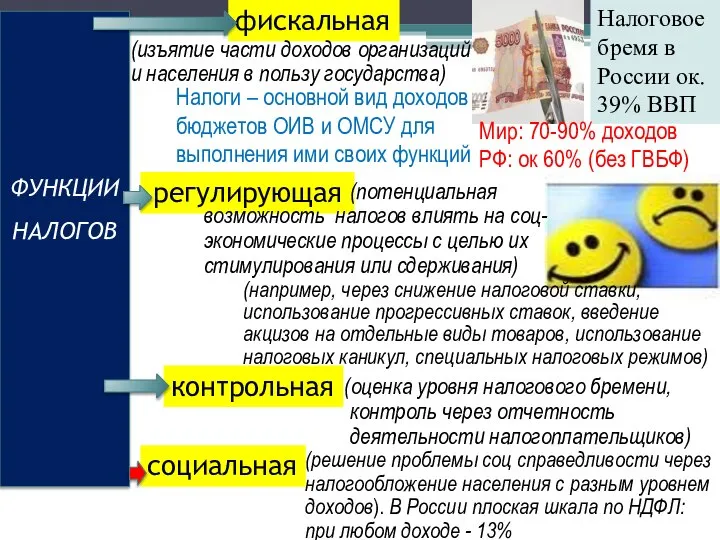

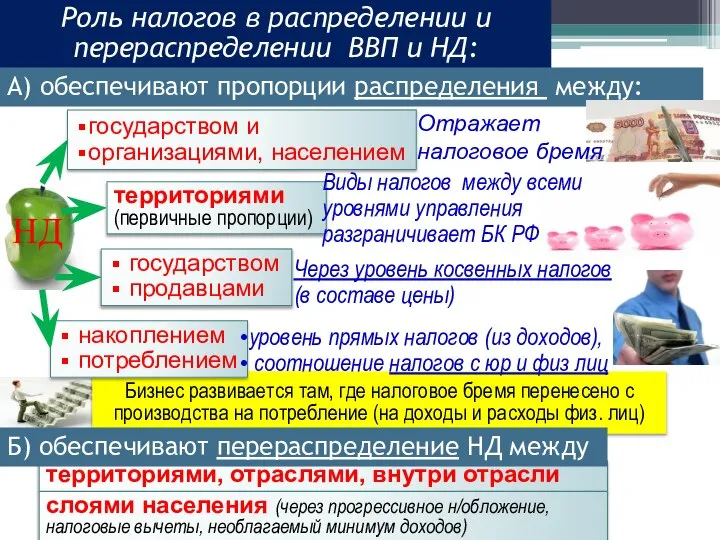

- 22. ФУНКЦИИ НАЛОГОВ фискальная регулирующая контрольная социальная Налоговое бремя в России ок. 39% ВВП (потенциальная (оценка уровня

- 23. Бизнес развивается там, где налоговое бремя перенесено с производства на потребление (на доходы и расходы физ.

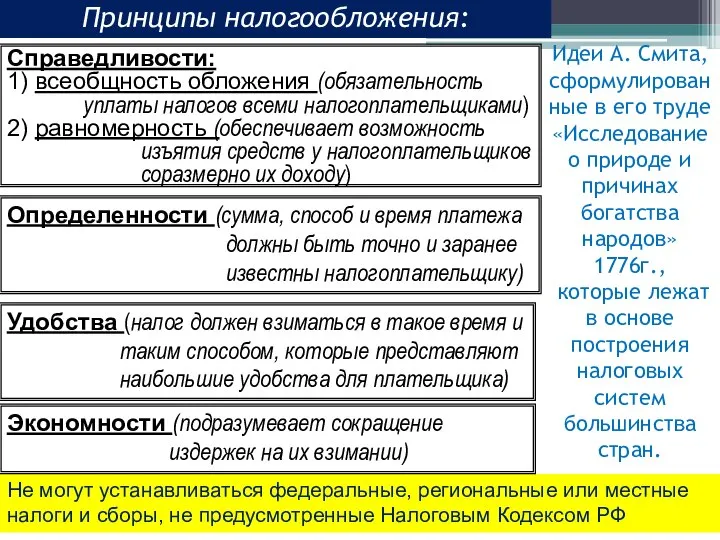

- 24. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные Налоговым Кодексом РФ Принципы

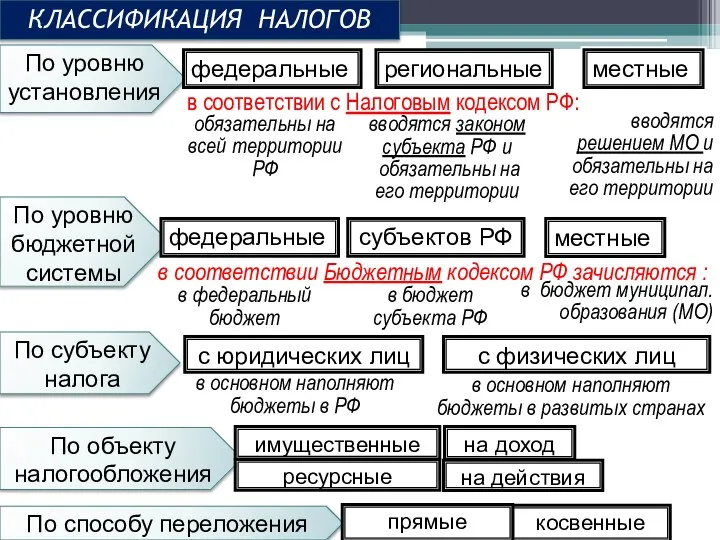

- 25. КЛАССИФИКАЦИЯ НАЛОГОВ По уровню установления федеральные региональные местные обязательны на всей территории РФ вводятся законом субъекта

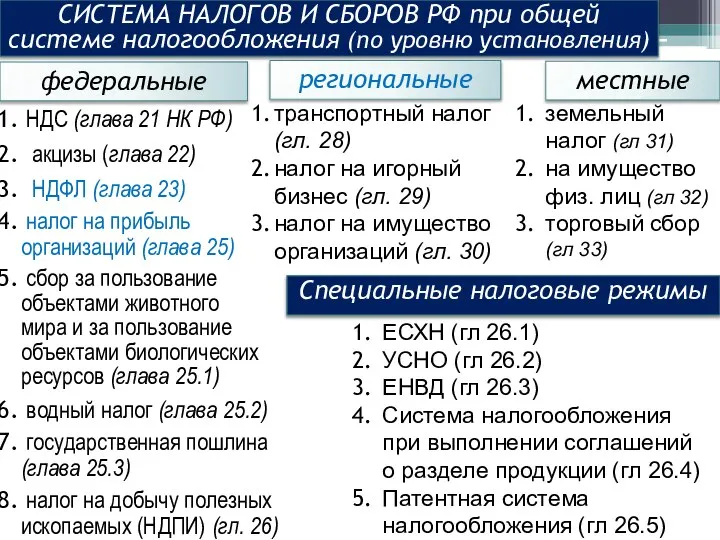

- 26. СИСТЕМА НАЛОГОВ И СБОРОВ РФ при общей системе налогообложения (по уровню установления) федеральные региональные местные НДС

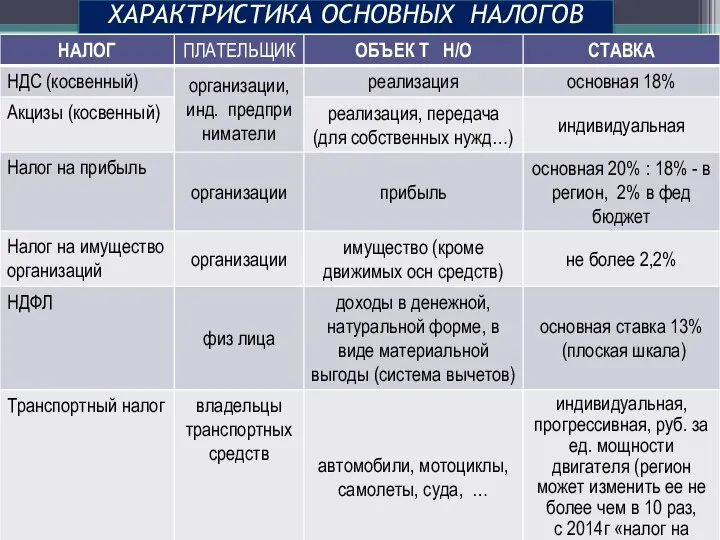

- 27. ХАРАКТРИСТИКА ОСНОВНЫХ НАЛОГОВ

- 28. Выводы Финансовые ресурсы - это специфическая форма денежных средств, которая возникает в процессе финансового распределения и

- 30. Скачать презентацию

Слайд 21. СУЩНОСТЬ ФИНАНСОВЫХ РЕСУРСОВ

Финансы как часть экономических отношений

распределительного характера –

1. СУЩНОСТЬ ФИНАНСОВЫХ РЕСУРСОВ

Финансы как часть экономических отношений

распределительного характера –

Слайд 3ПРИЗНАКИ ФИНАНСОВЫХ РЕСУРСОВ

(в рамках распределительной концепции финансов):

Cуществуют только в денежной форме

ПРИЗНАКИ ФИНАНСОВЫХ РЕСУРСОВ

(в рамках распределительной концепции финансов):

Cуществуют только в денежной форме

Слайд 4Сущность финансовых ресурсов

материальное воплощение финансов (отношений)

В зависимости от концепции финансов (распределительная

Сущность финансовых ресурсов

материальное воплощение финансов (отношений)

В зависимости от концепции финансов (распределительная

Слайд 5Обособленный характер и строго целевое назначение (при этом он может быть многоцелевым,

Обособленный характер и строго целевое назначение (при этом он может быть многоцелевым,

Слайд 6позволяет их концентрировать для выполнения наиболее важных задач вне зависимости от других

позволяет их концентрировать для выполнения наиболее важных задач вне зависимости от других

Слайд 7ИСТОЧНИКИ финансовых ресурсов отражают, откуда поступили средства в порядке финансового распределения, и

ИСТОЧНИКИ финансовых ресурсов отражают, откуда поступили средства в порядке финансового распределения, и

Слайд 8Объем финансовых ресурсов страны больше НД

ВИДЫ финансовых ресурсов отражают, в какой

Объем финансовых ресурсов страны больше НД

ВИДЫ финансовых ресурсов отражают, в какой

Слайд 9выручка от реализации продукции – основной

Коммерческие организации

прибыль текущего периода – главный вид

выручка от реализации продукции – основной

Коммерческие организации

прибыль текущего периода – главный вид

Слайд 10стимулирование персонала за счет прибыли,

создание и содержание непроизводственных ОФ

ОСНОВНЫЕ НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ

стимулирование персонала за счет прибыли,

создание и содержание непроизводственных ОФ

ОСНОВНЫЕ НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ

Слайд 11ИНВЕСТИЦИИ - использование финансовых ресурсов в форме долгосрочных вложений

с целью получения

ИНВЕСТИЦИИ - использование финансовых ресурсов в форме долгосрочных вложений

с целью получения

Слайд 12Общее правило: функционируют без цели извлечения прибыли и ее распределения между участниками

средства

Общее правило: функционируют без цели извлечения прибыли и ее распределения между участниками

средства

Слайд 13Источники финансовых ресурсов ОГВ и ОМСУ

часть нац богатства

Источники, виды финансовых ресурсов и

Источники финансовых ресурсов ОГВ и ОМСУ

часть нац богатства

Источники, виды финансовых ресурсов и

Слайд 14имущество,

имущественные и неимущественные права

1. ФИНАНСОВАЯ часть:

2. НЕФИНАНСОВАЯ часть:

СТРУКТУРА ГОСКАЗНЫ, СТЕПЕНЬ ВОВЛЕЧЕННОСТИ

имущество,

имущественные и неимущественные права

1. ФИНАНСОВАЯ часть:

2. НЕФИНАНСОВАЯ часть:

СТРУКТУРА ГОСКАЗНЫ, СТЕПЕНЬ ВОВЛЕЧЕННОСТИ

Слайд 15финансирование фундаментальных исследований, поддержка науки

формирование резервов

НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФИН РЕСУРСОВ государства

поддержка экономики

нац. оборона,

финансирование фундаментальных исследований, поддержка науки

формирование резервов

НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФИН РЕСУРСОВ государства

поддержка экономики

нац. оборона,

Слайд 16организационно - правовая форма и тип ведения хозяйства организациями

ФАКТОРЫ, ВЛИЯЮЩИЕ

НА ОБЪЕМ

организационно - правовая форма и тип ведения хозяйства организациями

ФАКТОРЫ, ВЛИЯЮЩИЕ

НА ОБЪЕМ

Слайд 17ФИНАНСОВЫЕ РЕЗЕРВЫ

необходимость обеспечить

макроэкономическую стабильность

(уровень дефицита бюджетов,

инфляции,

ФИНАНСОВЫЕ РЕЗЕРВЫ

необходимость обеспечить

макроэкономическую стабильность

(уровень дефицита бюджетов,

инфляции,

Слайд 18ФИНАНСОВЫЕ РЕЗЕРВЫ

страховые резервы

организаций

резервные фонды некоторых министерств (МЧС... )

государственные

международные резервы ЦБ РФ

текущие

ФИНАНСОВЫЕ РЕЗЕРВЫ

страховые резервы

организаций

резервные фонды некоторых министерств (МЧС... )

государственные

международные резервы ЦБ РФ

текущие

Слайд 19Источник средств стратегических финансовых резервов Правительства РФ - часть доходов от добычи

Источник средств стратегических финансовых резервов Правительства РФ - часть доходов от добычи

Слайд 20ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗЕРВОВ ГОСУДАРСТВА

ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗЕРВОВ ГОСУДАРСТВА

Слайд 21Налог установлен, если определены все его элементы

3. НАЛОГИ и НАЛОГОВАЯ СИСТЕМА РОССИИ

НАЛОГ-

Налог установлен, если определены все его элементы

3. НАЛОГИ и НАЛОГОВАЯ СИСТЕМА РОССИИ

НАЛОГ-

Слайд 22

ФУНКЦИИ НАЛОГОВ

фискальная

регулирующая

контрольная

социальная

Налоговое бремя в России ок. 39% ВВП

(потенциальная

(оценка уровня налогового бремени,

(решение проблемы

ФУНКЦИИ НАЛОГОВ

фискальная

регулирующая

контрольная

социальная

Налоговое бремя в России ок. 39% ВВП

(потенциальная

(оценка уровня налогового бремени,

(решение проблемы

Слайд 23Бизнес развивается там, где налоговое бремя перенесено с производства на потребление (на

Бизнес развивается там, где налоговое бремя перенесено с производства на потребление (на

Слайд 24Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные

Слайд 25КЛАССИФИКАЦИЯ НАЛОГОВ

По уровню установления

федеральные

региональные

местные

обязательны на всей территории РФ

вводятся законом субъекта РФ

КЛАССИФИКАЦИЯ НАЛОГОВ

По уровню установления

федеральные

региональные

местные

обязательны на всей территории РФ

вводятся законом субъекта РФ

Слайд 26СИСТЕМА НАЛОГОВ И СБОРОВ РФ при общей системе налогообложения (по уровню установления)

СИСТЕМА НАЛОГОВ И СБОРОВ РФ при общей системе налогообложения (по уровню установления)

Слайд 27ХАРАКТРИСТИКА ОСНОВНЫХ НАЛОГОВ

ХАРАКТРИСТИКА ОСНОВНЫХ НАЛОГОВ

Слайд 28Выводы

Финансовые ресурсы - это специфическая форма денежных средств, которая возникает в процессе

Выводы

Финансовые ресурсы - это специфическая форма денежных средств, которая возникает в процессе

Что такое самореклама?

Что такое самореклама? Определение права, размера и сроков назначения страховых пенсий по старости

Определение права, размера и сроков назначения страховых пенсий по старости Слова на спортивную тему

Слова на спортивную тему Курс - Археология - Тема 9 - Святилища

Курс - Археология - Тема 9 - Святилища Lektsia_3_Tipologia_FSO

Lektsia_3_Tipologia_FSO Группы встреч

Группы встреч Рабочие инструменты гончара

Рабочие инструменты гончара Презентация на тему Рукописные книги Древней Руси

Презентация на тему Рукописные книги Древней Руси  Радиация и ее влияние на живые организмы

Радиация и ее влияние на живые организмы Оборудование Nortroll для обнаружения мест повреждений в воздушных и кабельных сетях 6-400 кВ

Оборудование Nortroll для обнаружения мест повреждений в воздушных и кабельных сетях 6-400 кВ Стратегия развития визуальной и коммуникативной культуры личности средствами изобразительного искусства

Стратегия развития визуальной и коммуникативной культуры личности средствами изобразительного искусства 20140131_prirodnye_zony

20140131_prirodnye_zony Акварельные зарисовки

Акварельные зарисовки Применение водорода. Будущие водородные технологии

Применение водорода. Будущие водородные технологии Образуване на думите

Образуване на думите Презентация на тему Длина окружности и площадь круга (9 класс)

Презентация на тему Длина окружности и площадь круга (9 класс) Элективный курс “English for Сareer” в системе профильного обучения

Элективный курс “English for Сareer” в системе профильного обучения Влияние газированных напитков на состояние зубов человека

Влияние газированных напитков на состояние зубов человека Урок развития речи

Урок развития речи КАФЕДРА МЕЖДУНАРОДНОГО ТУРИЗМА

КАФЕДРА МЕЖДУНАРОДНОГО ТУРИЗМА Портфолио Д.П.Ермаковой

Портфолио Д.П.Ермаковой Улицы города Петрозаводска: история их появления

Улицы города Петрозаводска: история их появления лк_4_Походження_та_розвиток_психіки_людини

лк_4_Походження_та_розвиток_психіки_людини Школьная тревожность

Школьная тревожность Презентация на тему Каждый ребенок талантлив

Презентация на тему Каждый ребенок талантлив  ЖК Интерлейс

ЖК Интерлейс Ассортимент продукции

Ассортимент продукции Нанесение терразитовой штукатурки

Нанесение терразитовой штукатурки