- Предпринимательское право. Тема 3. Цифровая 3D-медицина. Имущество субъектов

Содержание

- 2. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Лекция 1 1.

- 3. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Рекомендуемые источники Нормативные

- 4. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Вопрос 1 Понятие

- 5. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Понятие имущества Имущество

- 6. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Имущество с экономической

- 7. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Имущество с юридической

- 8. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Имущество как основа

- 9. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Имущество как основа

- 10. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Виды (состав) имущества

- 11. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Виды (состав) имущества

- 12. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Виды (состав) имущества

- 13. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Источники имущества Вклады

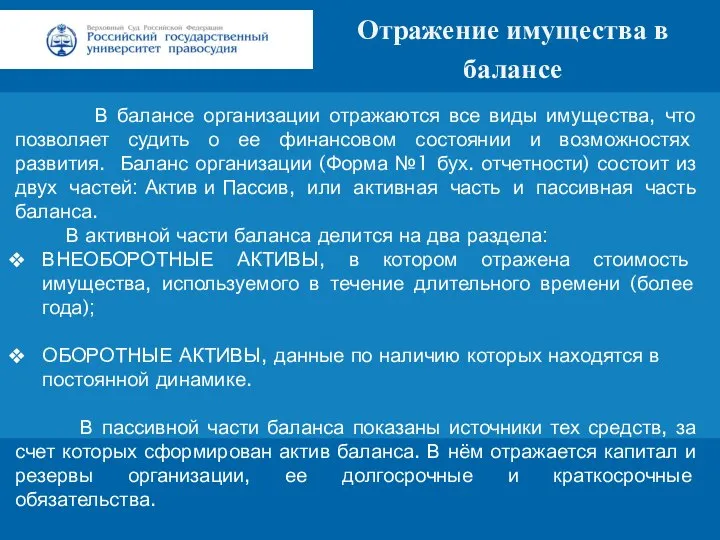

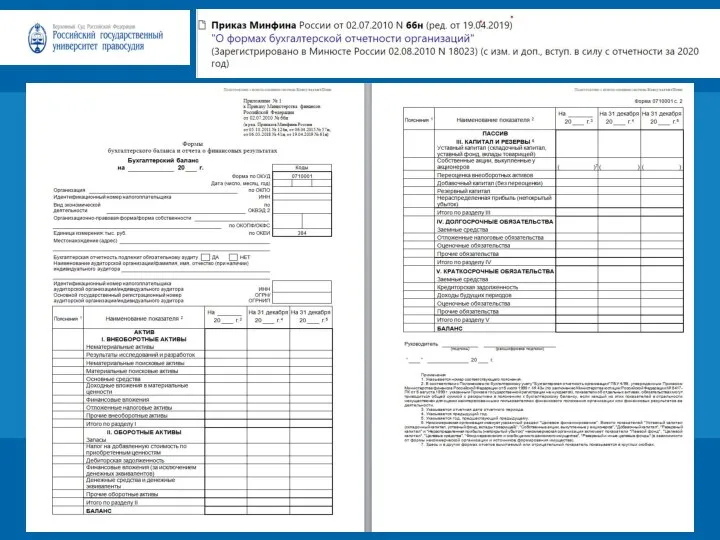

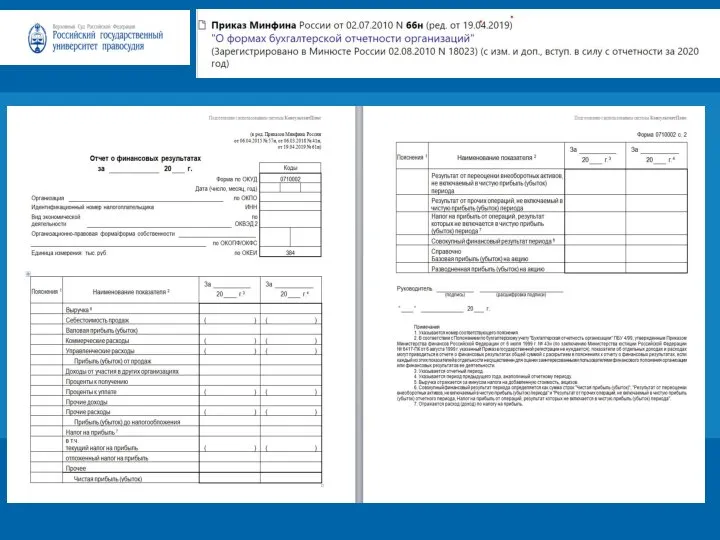

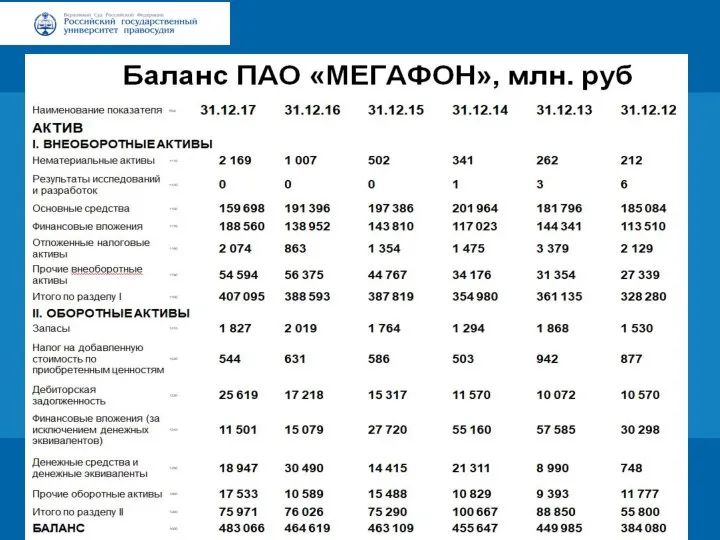

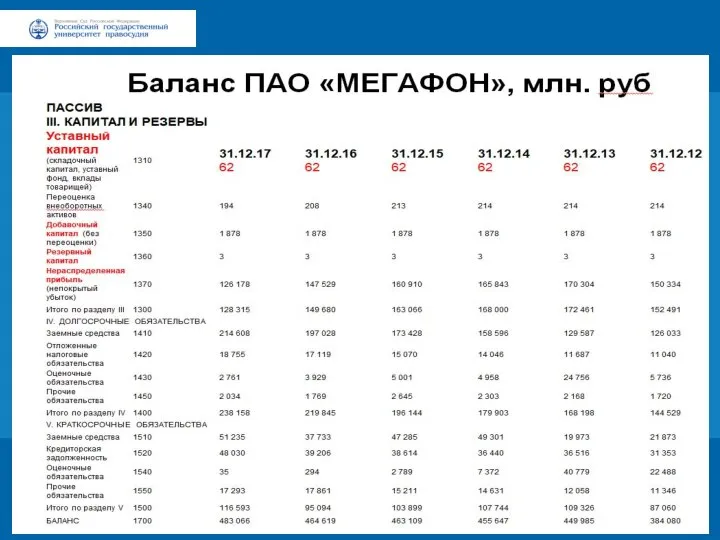

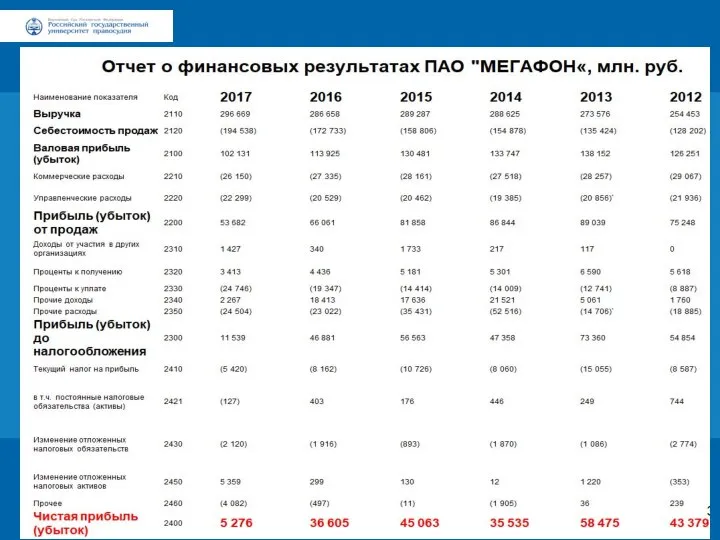

- 14. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Отражение имущества в

- 15. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования

- 16. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования

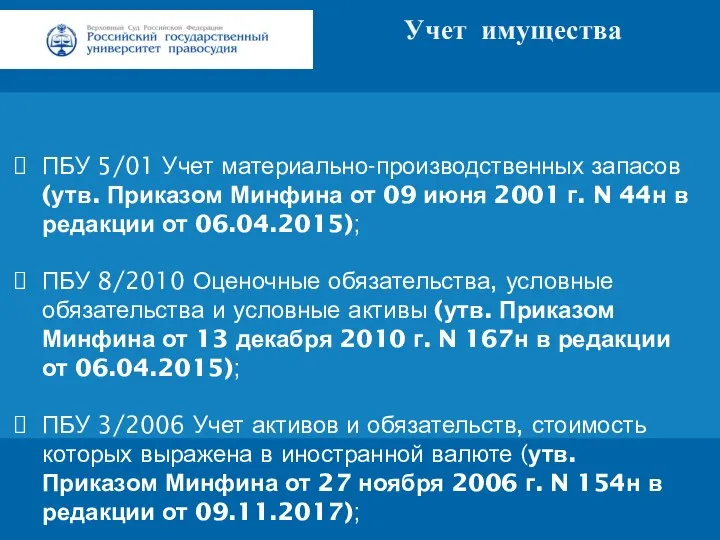

- 17. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Учет имущества Положения

- 18. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Учет имущества ПБУ

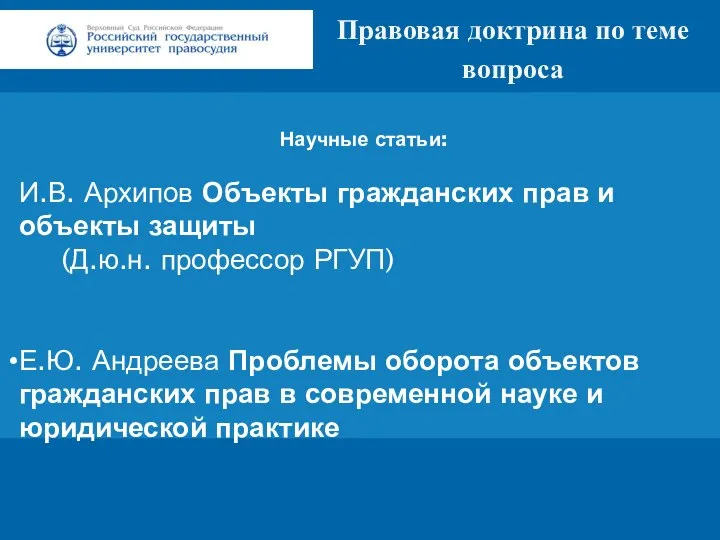

- 19. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Правовая доктрина по

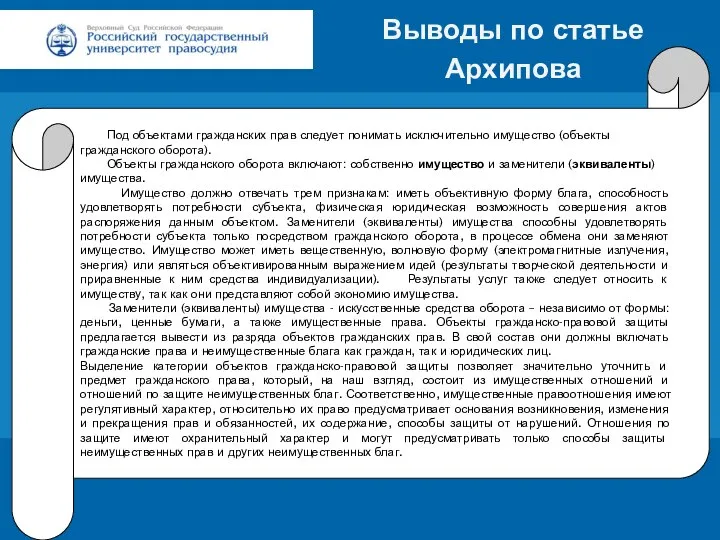

- 20. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Выводы по статье

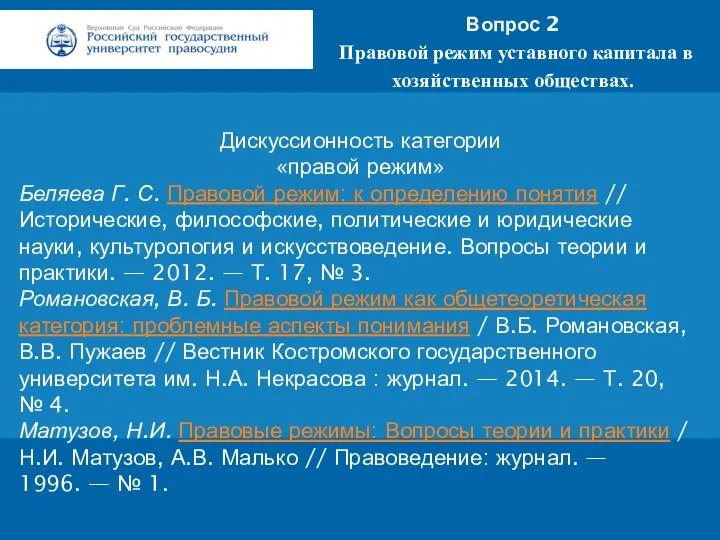

- 21. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Вопрос 2 Правовой

- 22. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Правовая доктрина по

- 23. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Из курса Гражданского

- 24. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Понятие уставного капитала

- 25. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Функции уставного капитала

- 26. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования

- 27. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования

- 28. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования

- 29. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Минимальный размер УК

- 30. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Минимальный размер уставного

- 31. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Размер УК –

- 32. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Виды специальных объектов

- 33. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Правовая природа доли

- 34. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Взгляды на правовую

- 35. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Взгляды на правовую

- 36. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Взгляды на правовую

- 37. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Субъективные права владельца

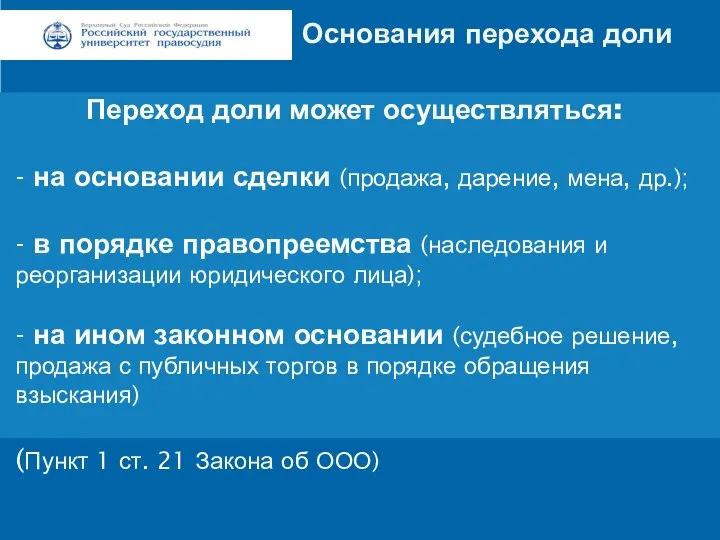

- 38. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Основания перехода доли

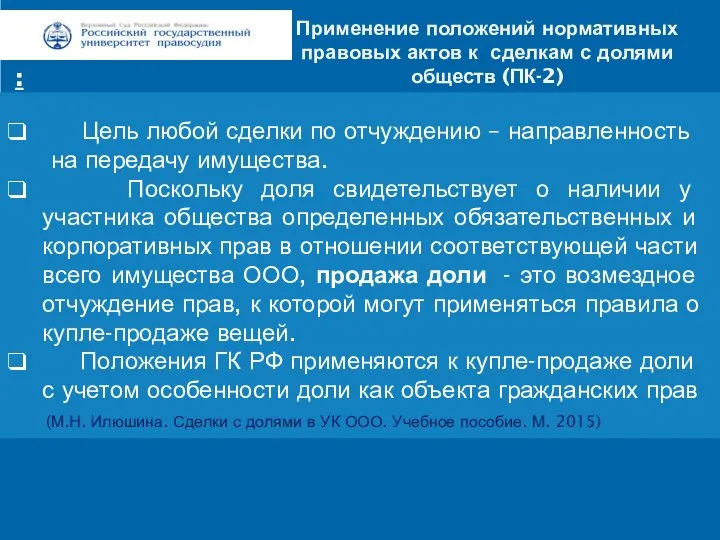

- 39. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Применение положений нормативных

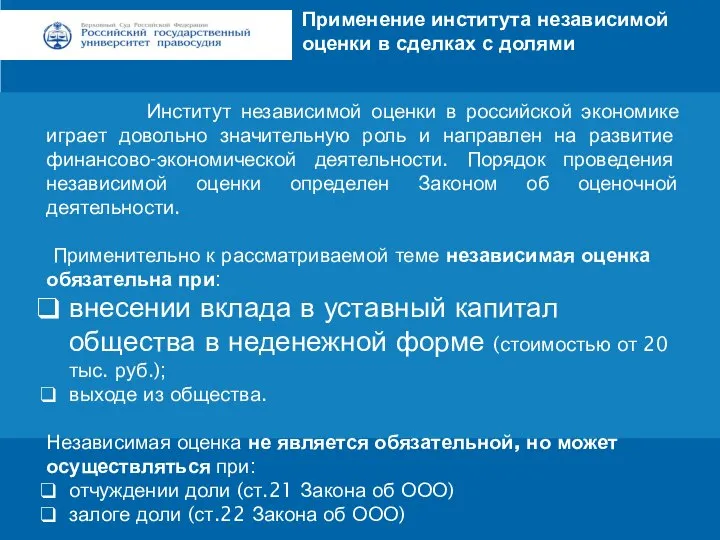

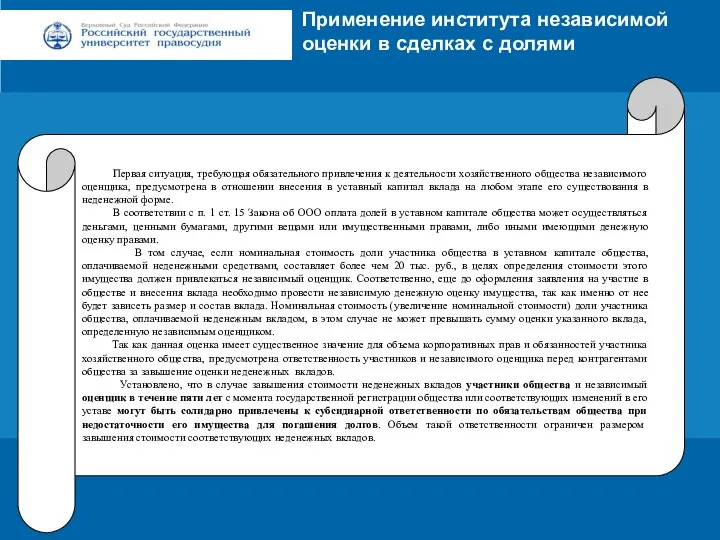

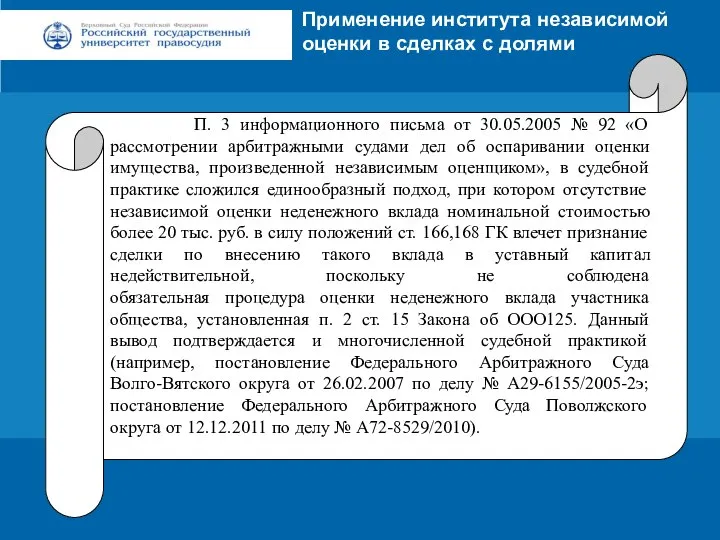

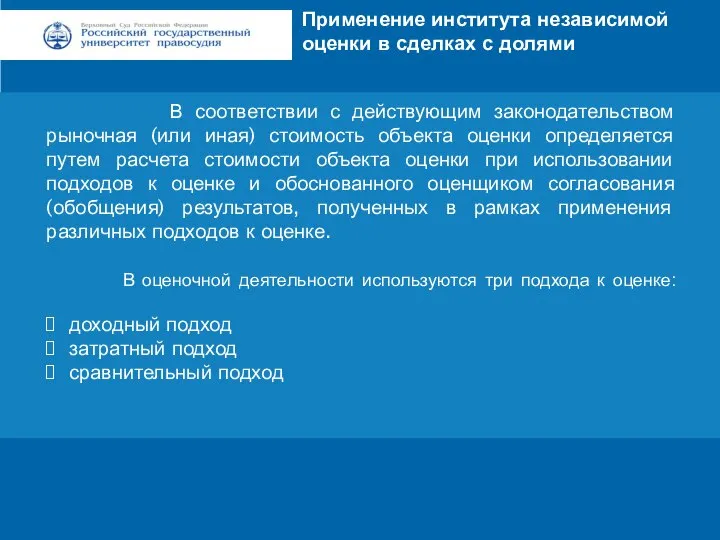

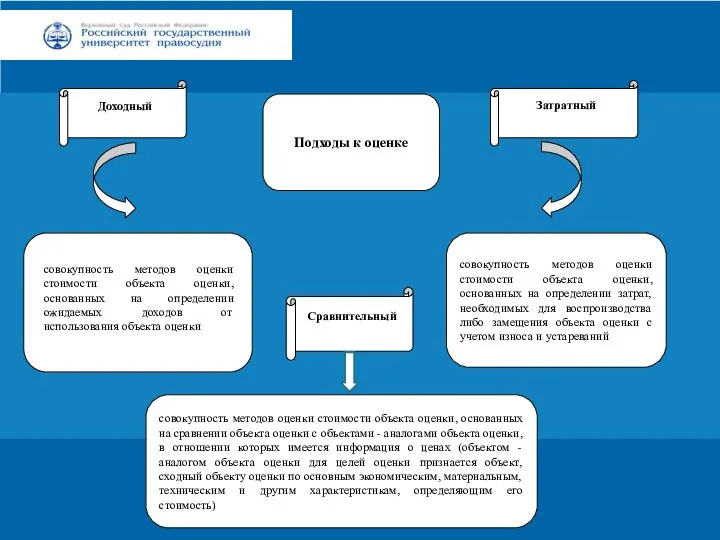

- 40. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Применение института независимой

- 41. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Применение института независимой

- 42. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Применение института независимой

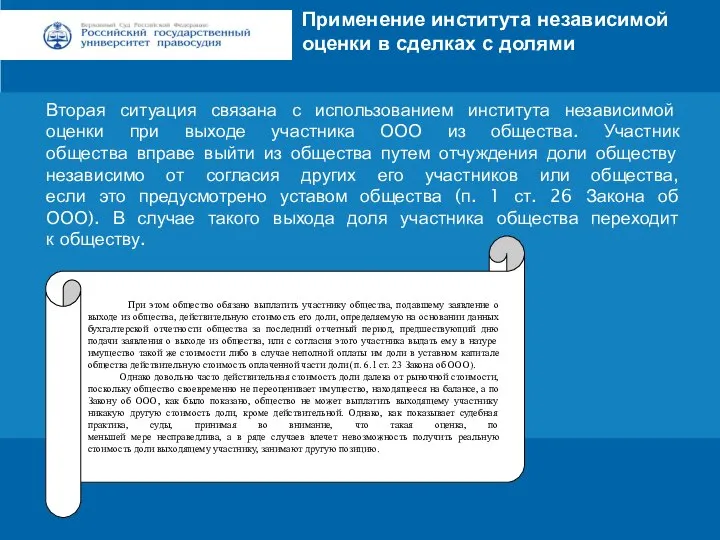

- 43. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Применение института независимой

- 44. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Применение института независимой

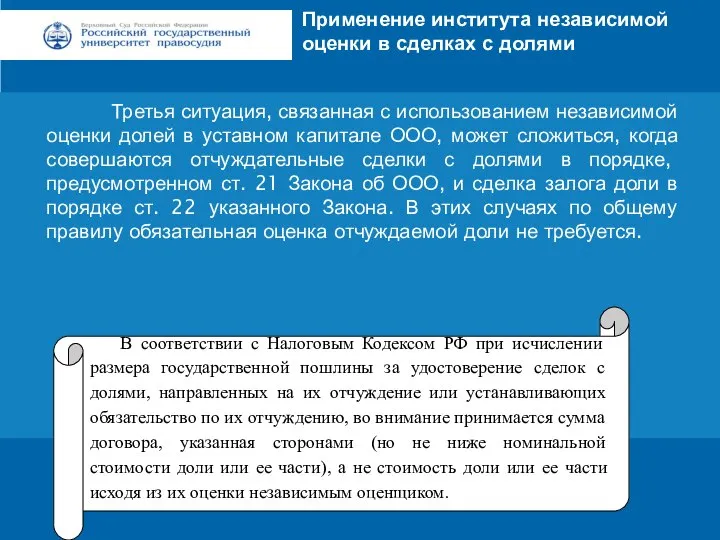

- 45. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Применение института независимой

- 46. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Применение института независимой

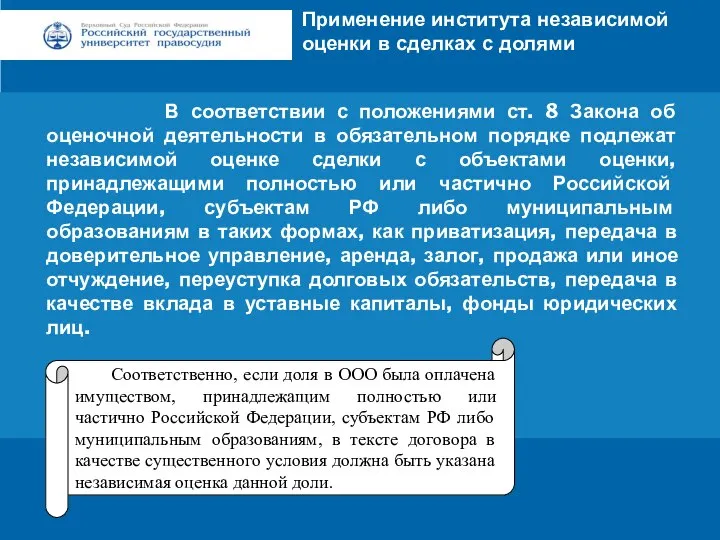

- 47. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования совокупность методов оценки

- 48. Заголовок Подзаголовок презентации Цифровая 3D-медицина Результаты в области компьютерной графики и геометрического моделирования Задания на дом

- 50. Скачать презентацию

Слайд 2Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Лекция 1

1. Понятие

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Лекция 1

1. Понятие

Слайд 3Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Рекомендуемые источники

Нормативные правовые

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Рекомендуемые источники

Нормативные правовые

Слайд 4Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Вопрос 1

Понятие

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Вопрос 1

Понятие

Слайд 5Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Понятие имущества

Имущество

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Понятие имущества

Имущество

Слайд 6Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

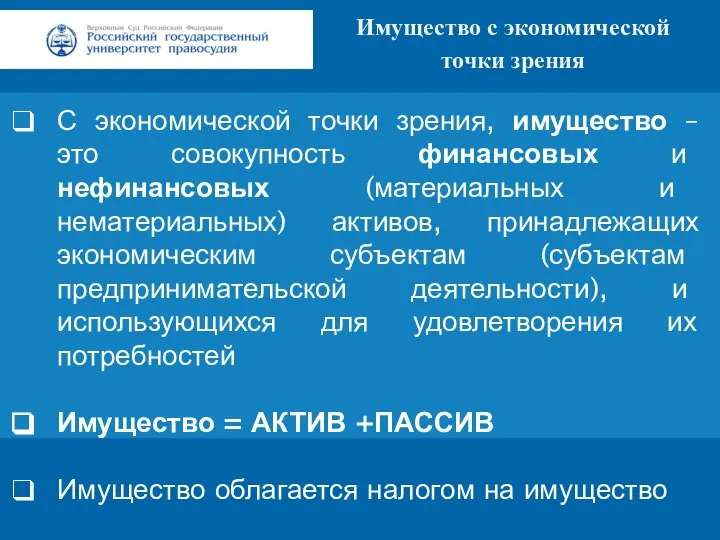

Имущество с экономической

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Имущество с экономической

Слайд 7Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

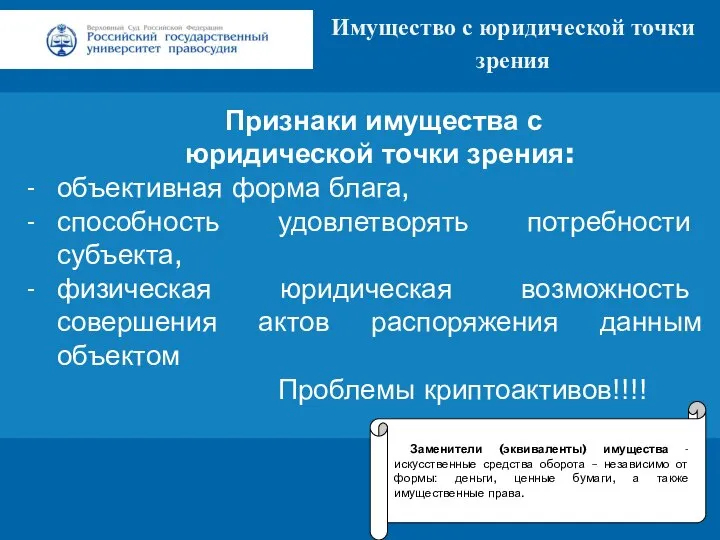

Имущество с юридической

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Имущество с юридической

Слайд 8Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

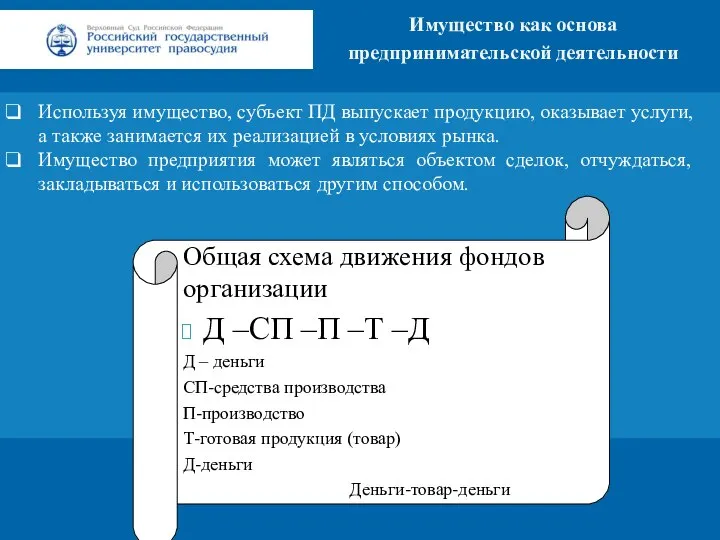

Имущество как основа

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Имущество как основа

Слайд 9Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

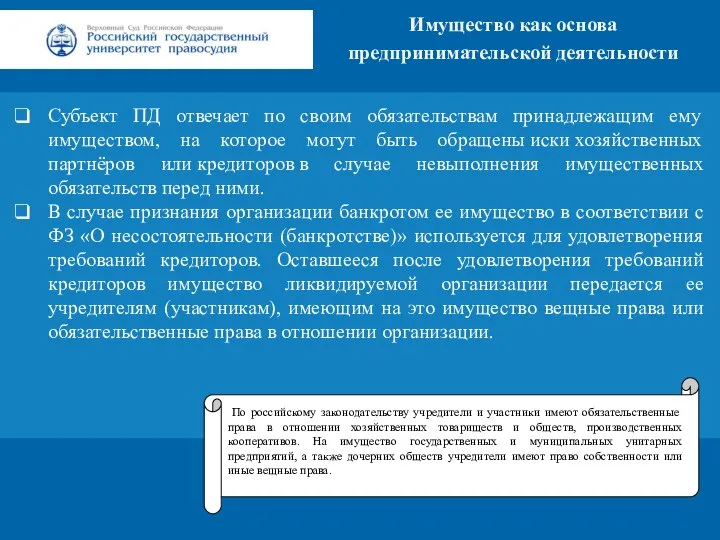

Имущество как основа

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Имущество как основа

Слайд 10Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

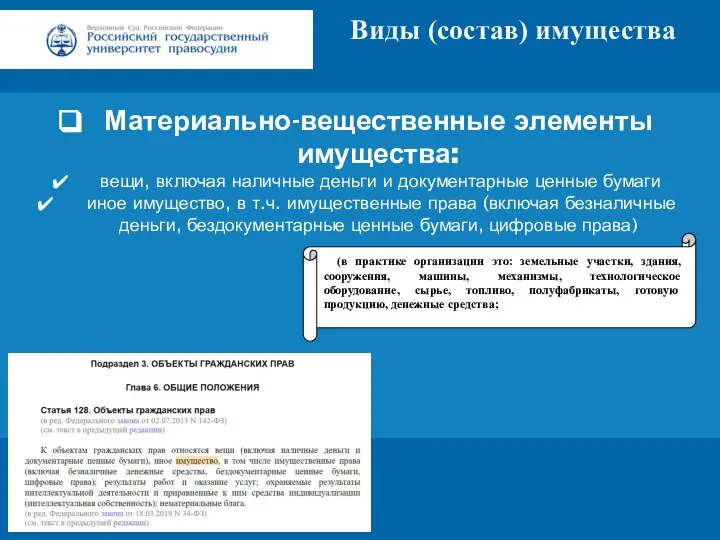

Виды (состав) имущества

Материально-вещественные

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Виды (состав) имущества

Материально-вещественные

Слайд 11Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

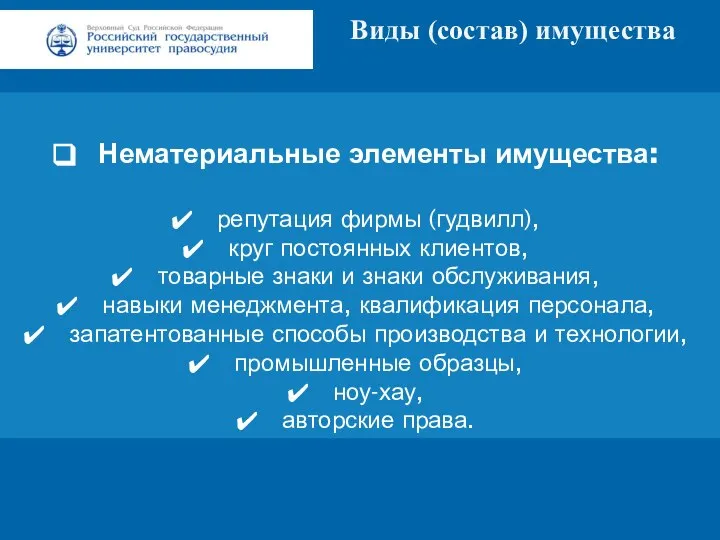

Виды (состав) имущества

Нематериальные

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Виды (состав) имущества

Нематериальные

Слайд 12Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

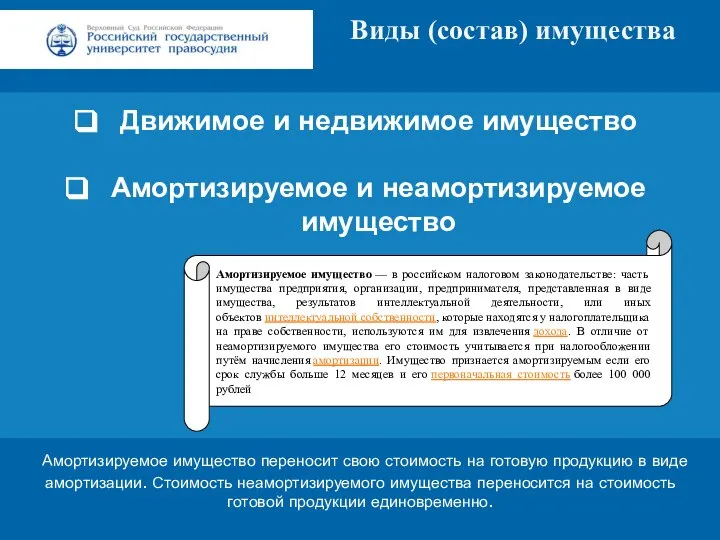

Виды (состав) имущества

Движимое

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Виды (состав) имущества

Движимое

Слайд 13Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

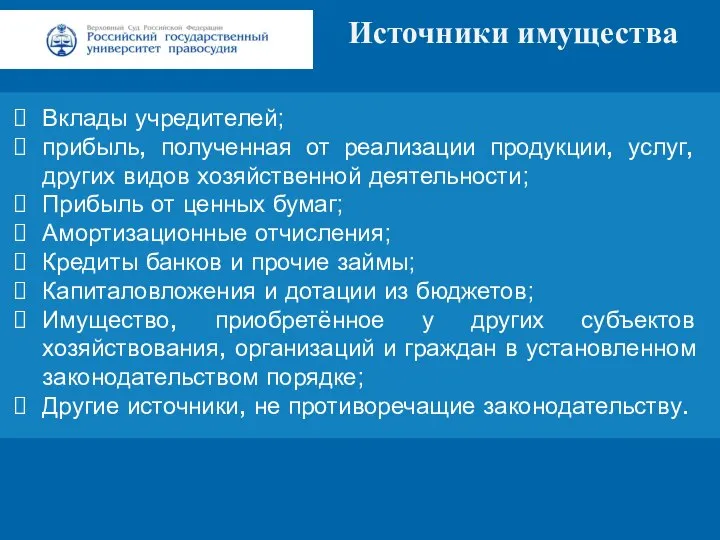

Источники имущества

Вклады учредителей;

прибыль, полученная

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Источники имущества

Вклады учредителей;

прибыль, полученная

Слайд 14Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Отражение имущества в

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Отражение имущества в

Слайд 15Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Слайд 16Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Слайд 17Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Учет имущества

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Учет имущества

Слайд 18Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Учет имущества

ПБУ

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Учет имущества

ПБУ

Слайд 19Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

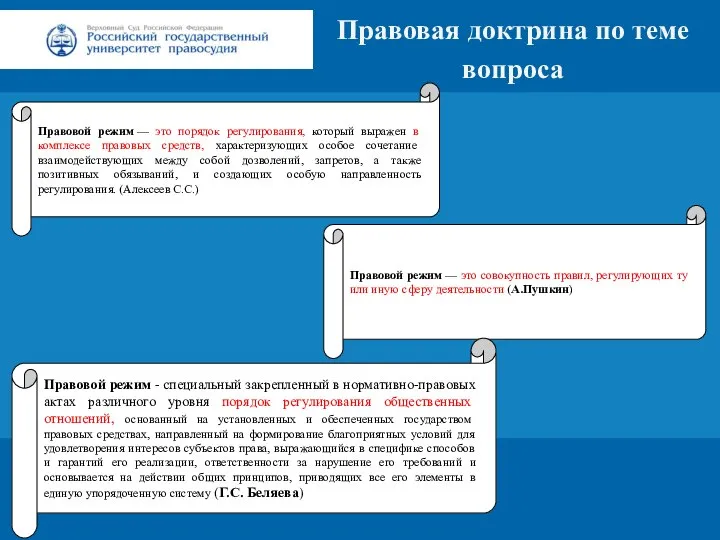

Правовая доктрина по

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Правовая доктрина по

Слайд 20Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Выводы по статье

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Выводы по статье

Слайд 21Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Вопрос 2

Правовой

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Вопрос 2

Правовой

Слайд 22Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Правовая доктрина по

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Правовая доктрина по

Слайд 23Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

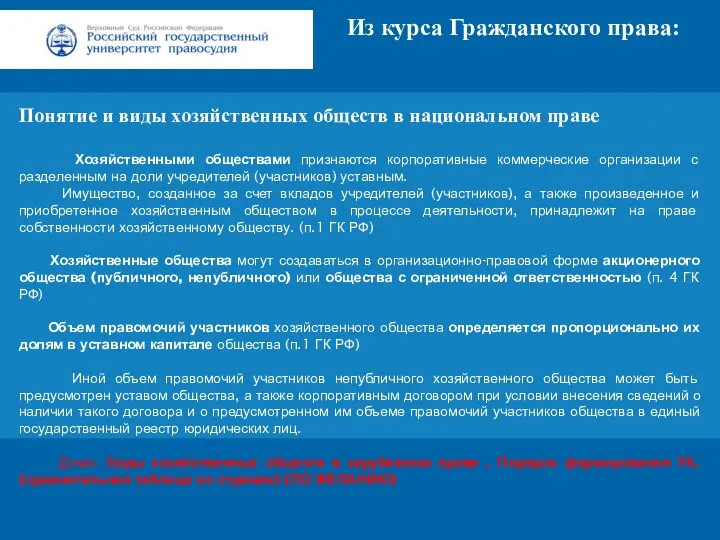

Из курса Гражданского

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Из курса Гражданского

Слайд 24Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

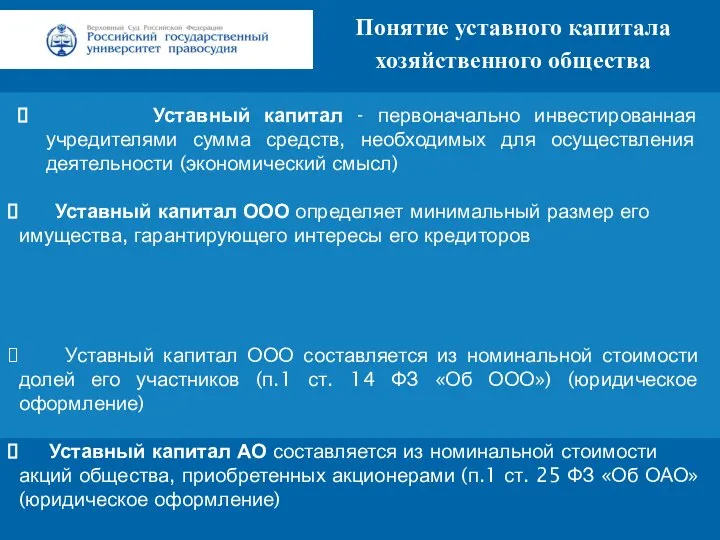

Понятие уставного капитала

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Понятие уставного капитала

Слайд 25Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

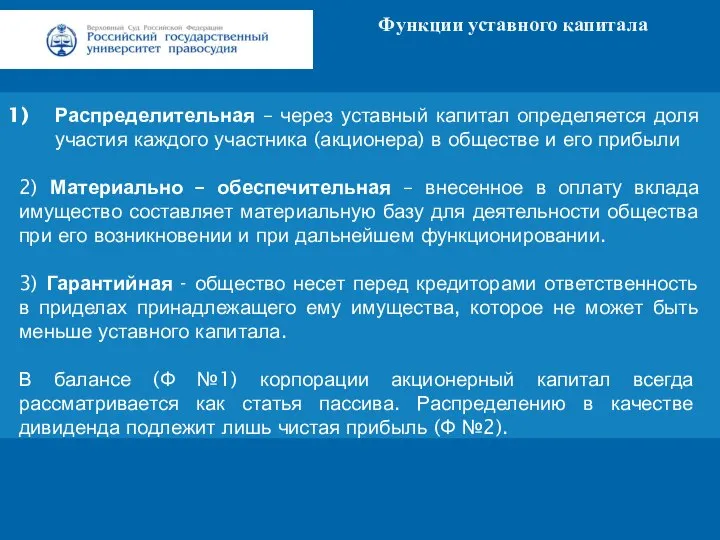

Функции уставного капитала

Распределительная

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Функции уставного капитала

Распределительная

Слайд 26Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Слайд 27Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Слайд 28Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Слайд 29Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

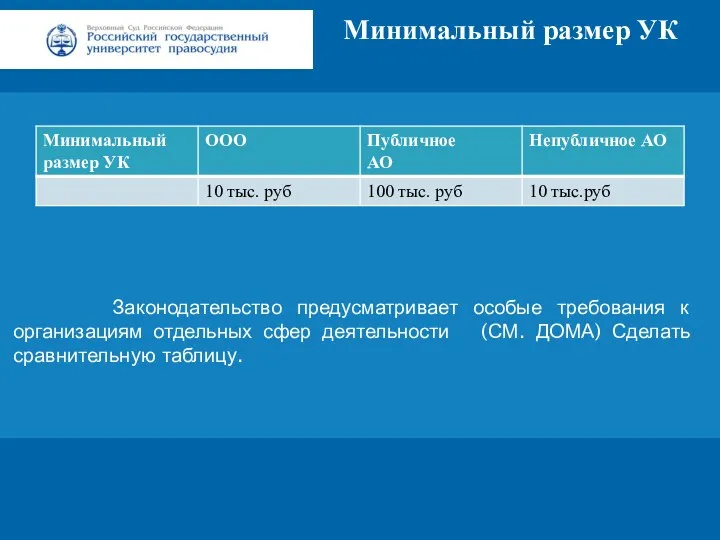

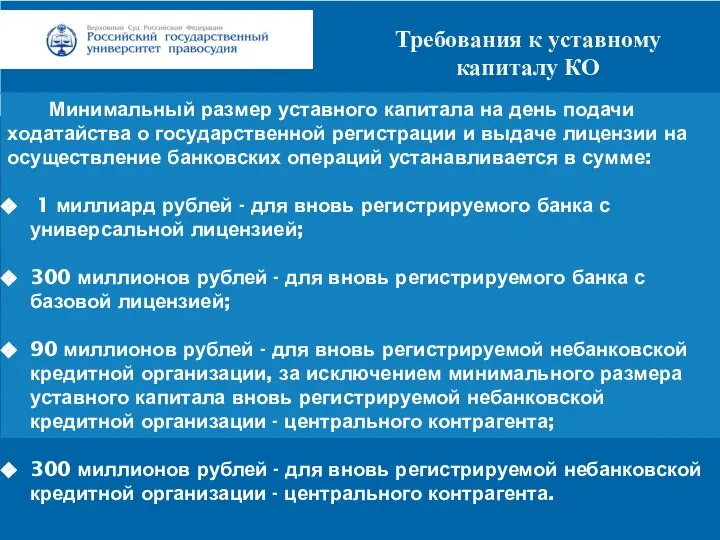

Минимальный размер УК

Законодательство

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Минимальный размер УК

Законодательство

Слайд 30Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Минимальный

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Минимальный

Слайд 31Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Размер УК –

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Размер УК –

Слайд 32Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

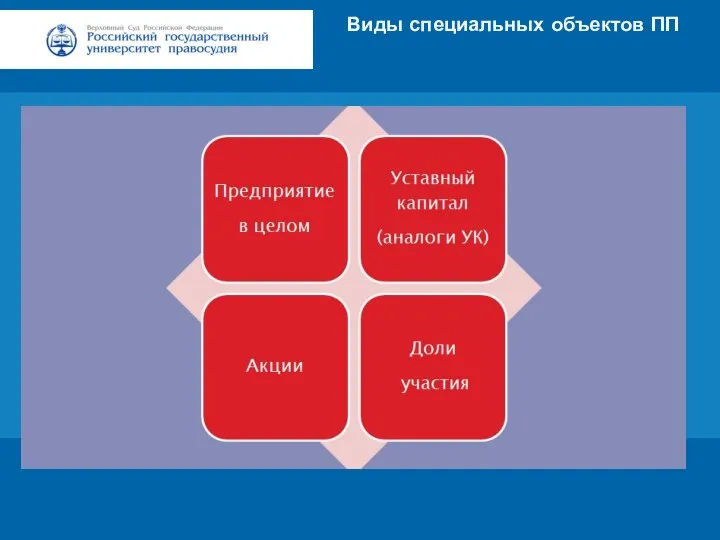

Виды специальных объектов

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Виды специальных объектов

Слайд 33Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

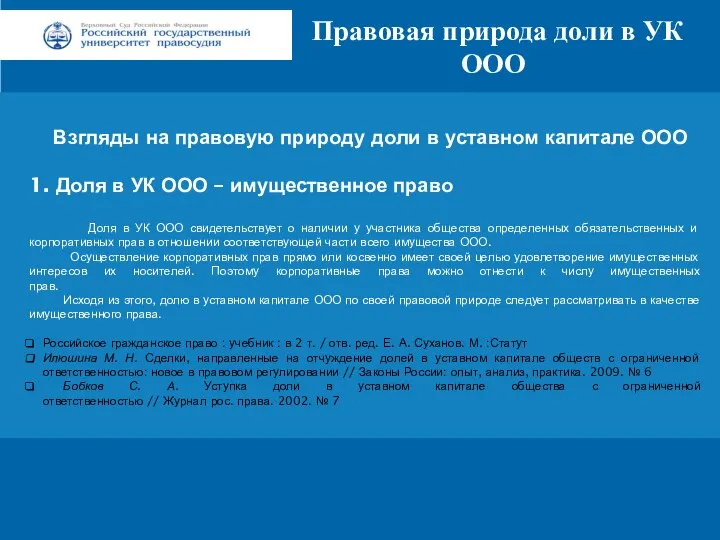

Правовая

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Правовая

Слайд 34Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Взгляды

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Взгляды

Слайд 35Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Взгляды

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Взгляды

Слайд 36Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Взгляды

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Взгляды

Слайд 37Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Субъективные права

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Субъективные права

Слайд 38Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Основания перехода

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Основания перехода

Слайд 39Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение положений

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение положений

Слайд 40Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Слайд 41Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Слайд 42Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Слайд 43Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Слайд 44Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Слайд 45Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Слайд 46Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Применение института

Слайд 47Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

совокупность методов

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

совокупность методов

Слайд 48Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Задания на дом

Заголовок

Подзаголовок презентации

Цифровая 3D-медицина

Результаты в области компьютерной графики и геометрического моделирования

Задания на дом

СNet Attribute

СNet Attribute Разбор демоверсии теста задания 9-18

Разбор демоверсии теста задания 9-18 Воспитательное мероприятие профориентационного характера

Воспитательное мероприятие профориентационного характера Основные звенья стратегии профессионального роста педагога-психолога

Основные звенья стратегии профессионального роста педагога-психолога Кунгурская городская управа

Кунгурская городская управа Библиотека МБОУ «Школа№17»

Библиотека МБОУ «Школа№17» Презентация на тему Техника безопасности в кабинете информатики

Презентация на тему Техника безопасности в кабинете информатики Перловая крупа и блюда из нее

Перловая крупа и блюда из нее Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Презентация на тему Русская игрушка - Матрешка

Презентация на тему Русская игрушка - Матрешка Мотивация персонала

Мотивация персонала Гражданское обществ и государство

Гражданское обществ и государство Swix poles

Swix poles Лыжная подготовка

Лыжная подготовка 03_LOGITECH. B2B C&P Pres

03_LOGITECH. B2B C&P Pres Анализ проекта

Анализ проекта Образовательная система будущего

Образовательная система будущего Задачи на движение

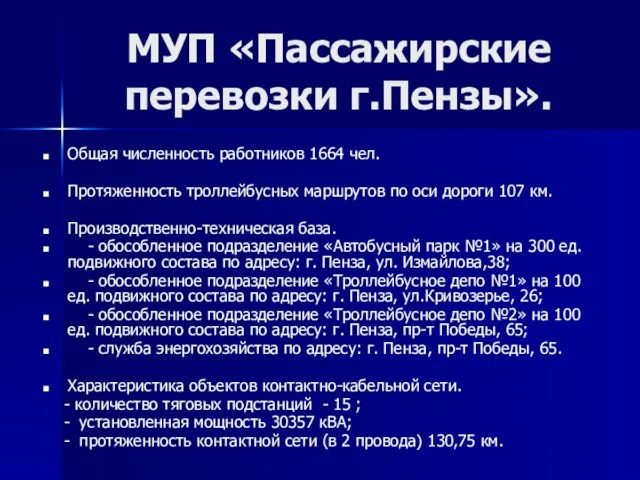

Задачи на движение МУП «Пассажирские перевозки г.Пензы».

МУП «Пассажирские перевозки г.Пензы». ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»

ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ» Помада абсолютный поцелуй

Помада абсолютный поцелуй Презентація. Письмо. 20.09.22

Презентація. Письмо. 20.09.22 Зрение школьника

Зрение школьника Городская неделя музыки

Городская неделя музыки Трудовой договор

Трудовой договор Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ

Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ История развития науки криминалистики

История развития науки криминалистики Протоколы глобальных сетей

Протоколы глобальных сетей