- ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Содержание

- 2. Тема 1. Функции, цели, задачи и стратегия финансового менеджмента

- 3. Функции финансового менеджмента как специальной области управления предприятием

- 4. Управление активами Управление оборотными активами; Управление внеоборотными активами; Оптимизация состава активов.

- 5. Управление капиталом Управление собственным капиталом; Управление заемным капиталом; Оптимизация структуры капитала.

- 6. Управление инвестициями Управление реальными инвестициями; Управление финансовыми инвестициями.

- 7. Управление денежными потоками Управление денежными потоками от операционной деятельности; Управление денежными потоками от инвестиционной деятельности; Управление

- 8. Управление финансовыми рисками и предотвращение банкротства Управление составом финансовых рисков; Управление профилактикой финансовых рисков; Управление страхованием

- 9. Главная цель финансового менеджмента: Обеспечение максимизации благосостояния собственников бизнеса в текущем и перспективном периоде.

- 10. Основные задачи финансового менеджмента: Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития бизнеса

- 11. Финансовая стратегия предприятия Заключается в реализации функций, целей и задач финансового менеджмента путем формирования определенной политики

- 12. Основные направления финансовой политики

- 13. Политика управления активами Политика управления запасами; Политика управления дебиторской задолженностью; Политика управления денежными активами; Политика финансирования

- 14. Политика управления капиталом Политика формирования структуры капитала; Политика управления нематериальными активами; Политика финансирования внеоборотных активов.

- 15. Политика управления инвестициями (инвестиционная политика) Политика управления реальными инвестициями: Политика управления капитальными инвестициями; Политика управления инновационными

- 16. Политика управления финансовыми инвестициями: Политика формирования портфеля денежных инструментов инвестирования; Политика формирования портфеля фондовых инструментов инвестирования.

- 17. Тема 2. Финансовые отношения предприятия и финансовая информация

- 18. - Оценка эффективности производственной и финансовой деятельности; - Принятие управленческих решений; Субъекты финансовых отношений предприятия и

- 19. Органы налогообложения: - Своевременность и полнота поступления налоговых платежей; - Оптимизация налогообложения.

- 20. Акционеры: - Оценка адекватности дохода степени рискованности сделанных инвестиций; - Оценка перспектив выплаты дивидендов.

- 21. Служащие: - Оценка стабильности и рентабельности деятельности предприятия в целях определения перспектив своей занятости, получения финансовых

- 22. Поставщики: - Определение наличия ресурсов для оплаты поставок.

- 23. Покупатели: - Оценка того, насколько долго предприятие сможет продолжать свою деятельность; - Оценка развития и устойчивости

- 24. Кредиторы: - Определение наличия ресурсов для погашения кредитов и выплаты процентов.

- 25. Субъекты финансовых отношений предприятия (2 группа) Статистические органы; Аудиторские компании; Консалтинговые компании; Биржи; Законодательные органы; Пресса

- 26. Финансовая информация как основа финансовых отношений

- 27. Состав финансовой информации Бухгалтерская и финансовая отчетность; Финансовые коэффициенты; Финансовые показатели.

- 28. Тема 3. Управление оборотными активами предприятия

- 29. Классификация активов. АКТИВЫ – это экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной

- 30. По форме функционирования активы делятся на: 1.1. Материальные: основные средства; незавершенные капитальные вложения; оборудование ,предназначенное к

- 31. 1.2. Нематериальные активы: права пользования отдельными природными ресурсами; патентные права на использование изобретений; «ноу-хау» - знания,

- 32. 1.3. Финансовые активы: денежные активы в национальной и иностранной валюте; дебиторская задолженность; краткосрочные и долгосрочные финансовые

- 33. По характеру участия и скорости оборота активы делятся на: 2.1. оборотные (текущие) активы, которые характеризуют совокупность

- 34. 2.2. Внеоборотные активы – имущественные ценности многократно участвующие в процессе хозяйственной деятельности и переносящие свою стоимость

- 35. 3. По характеру обслуживания отдельных видов деятельности активы подразделяются на: 3.1. Операционные активы – непосредственно участвующие

- 36. 3.2. Инвестиционные активы: незавершенные капитальные вложения; оборудование, предназначенное к монтажу; долгосрочные и краткосрочные финансовые вложения.

- 37. 4. По характеру финансовых источников формирования активы делятся на: 4.1. Валовые активы – сформированные как за

- 38. 5. По характеру владения активы подразделяются на : 5.1. Собственные активы – отражаемые в составе баланса.

- 39. 6. По уровню ликвидности активы делятся на: 6.1. Абсолютно ликвидные: денежные средства в национальной и иностранной

- 40. 6.4. Низколиквидные (срок конвертации от шести месяцев): запасы сырья и полуфабрикатов; запасы МБП; активы в форме

- 41. 7. Неликвидные активы – они не могут быть самостоятельно реализованы. А только в составе целостного имущественного

- 42. Управление оборотным капиталом

- 43. ОБОРОТНЫЙ КАПИТАЛ - краткосрочные текущие активы, которые оборачиваются в течение одного операционного цикла; 1. все виды

- 44. ОПЕРАЦИОННЫЙ ЦИКЛ – это период полного оборота всей суммы оборотных активов в процессе которого происходит смена

- 45. Стадии операционного цикла: Приобретение входящих запасов оборотных активов; Создание запасов готовой продукции; Реализация готовой продукции; Инкассация

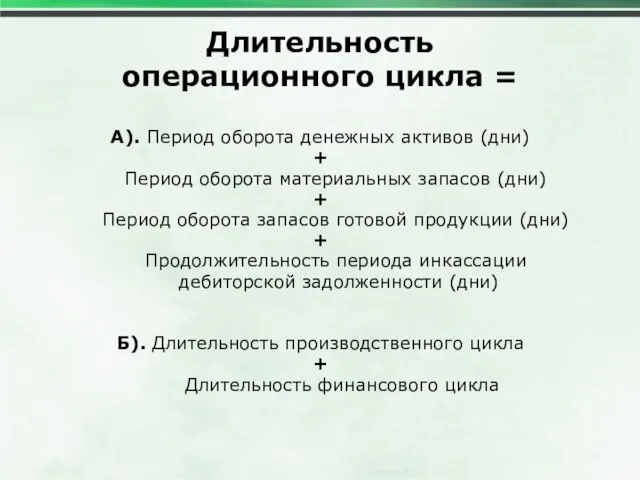

- 46. Длительность операционного цикла = А). Период оборота денежных активов (дни) + Период оборота материальных запасов (дни)

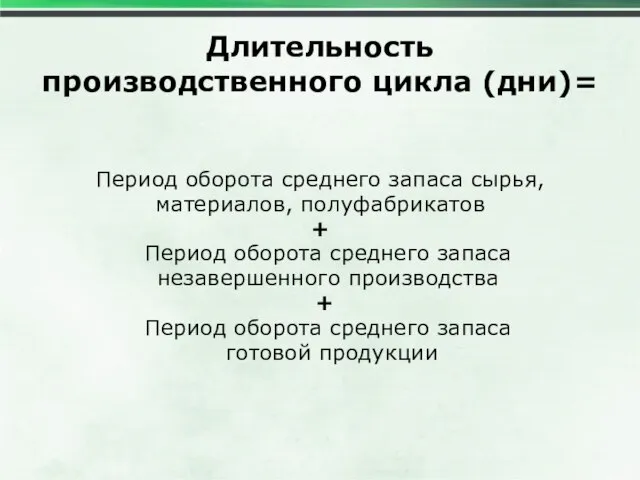

- 47. Длительность производственного цикла (дни)= Период оборота среднего запаса сырья, материалов, полуфабрикатов + Период оборота среднего запаса

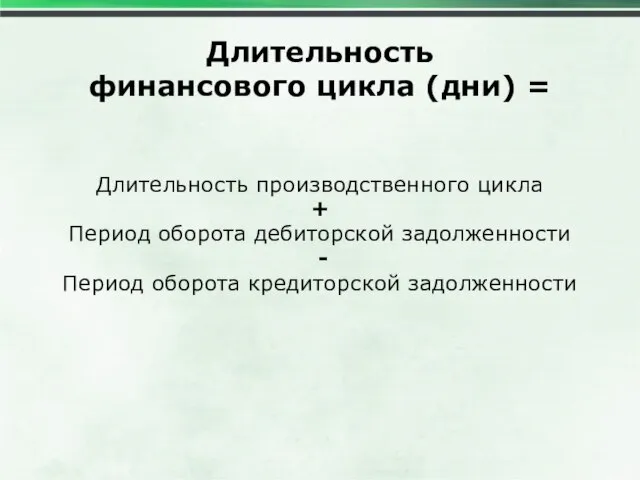

- 48. Длительность финансового цикла (дни) = Длительность производственного цикла + Период оборота дебиторской задолженности - Период оборота

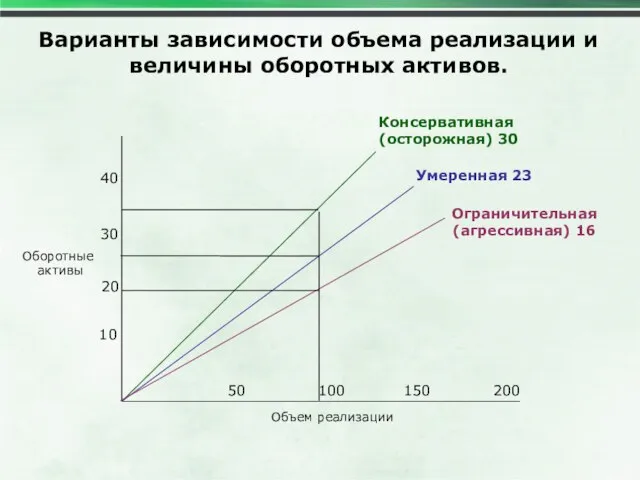

- 49. Варианты зависимости объема реализации и величины оборотных активов. Оборотные активы Объем реализации 10 20 30 40

- 50. Стратегии управления оборотными активами

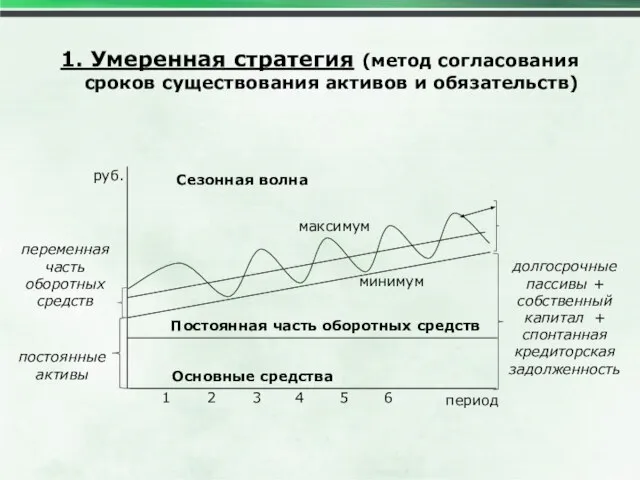

- 51. Сезонная волна 1. Умеренная стратегия (метод согласования сроков существования активов и обязательств) руб. период 1 2

- 52. Постоянная часть оборотных средств Основные средства переменная часть ОС краткосрочные кредиты и займы долгосрочные кредиты и

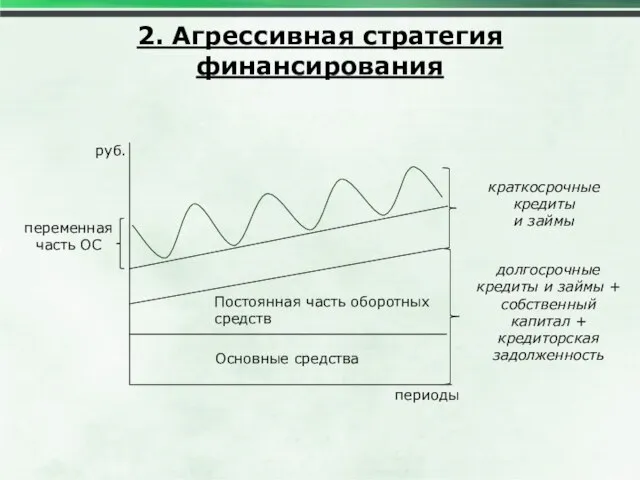

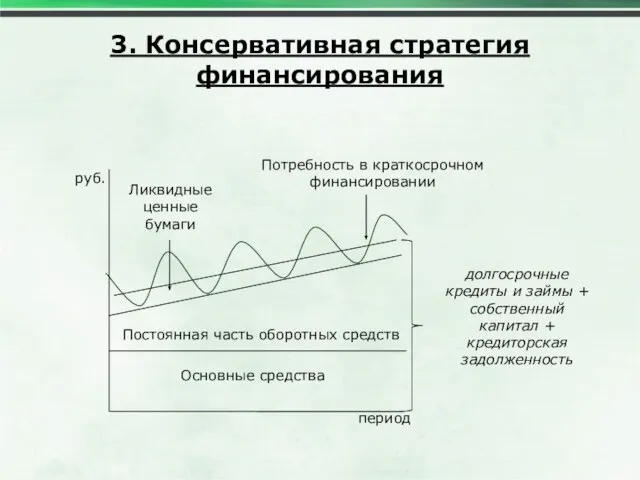

- 53. 3. Консервативная стратегия финансирования Основные средства Постоянная часть оборотных средств долгосрочные кредиты и займы + собственный

- 54. Управление запасами

- 55. ПОЛИТИКА УПРАВЛЕНИЯ ЗАПАСАМИ представляет собой оптимизацию общего размера и структуры запасов товарно-материальных ценностей, минимизацию затрат по

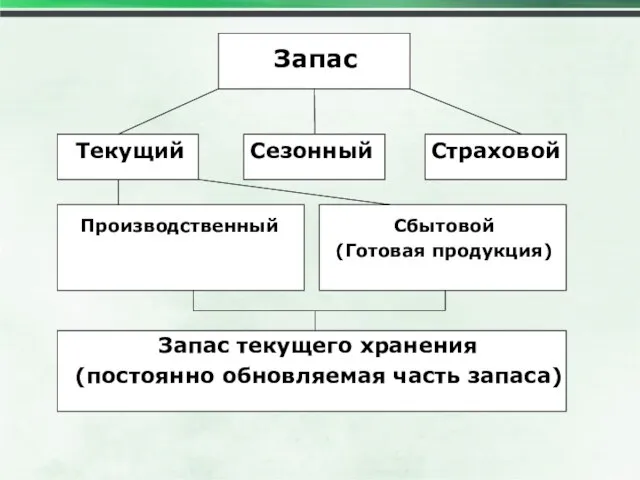

- 56. Запас Текущий Сезонный Страховой Производственный Сбытовой (Готовая продукция) Запас текущего хранения (постоянно обновляемая часть запаса)

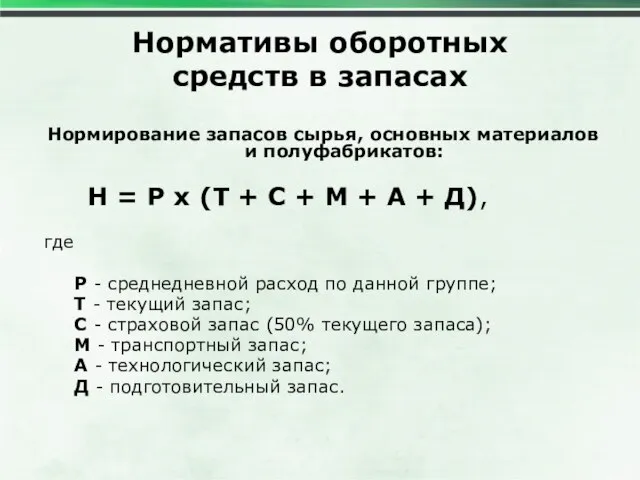

- 57. Нормативы оборотных средств в запасах Нормирование запасов сырья, основных материалов и полуфабрикатов: Н = Р х

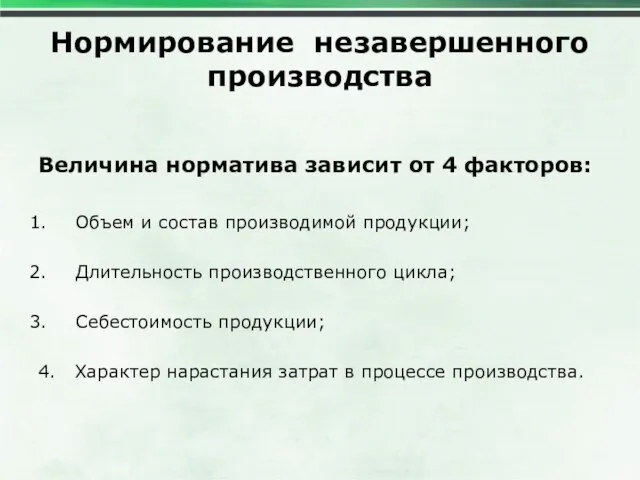

- 58. Нормирование незавершенного производства Величина норматива зависит от 4 факторов: Объем и состав производимой продукции; Длительность производственного

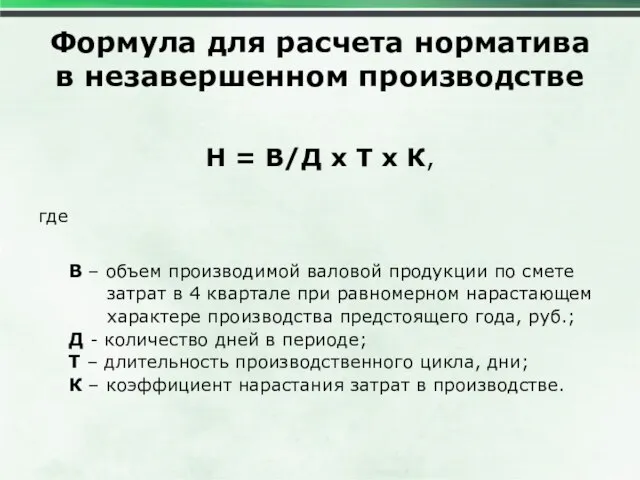

- 59. Формула для расчета норматива в незавершенном производстве Н = В/Д х Т х К, где В

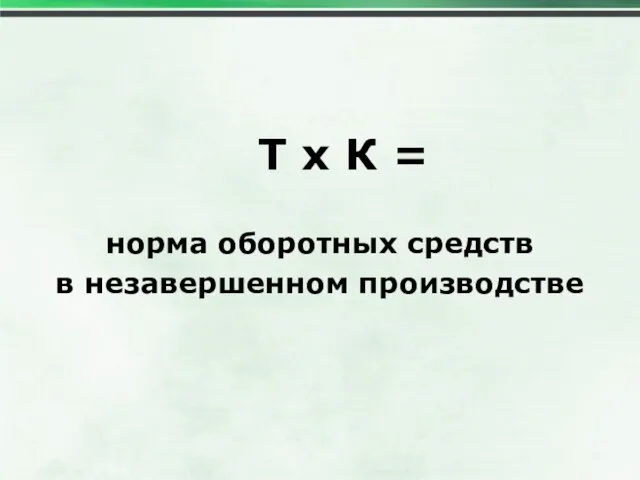

- 60. Т х К = норма оборотных средств в незавершенном производстве

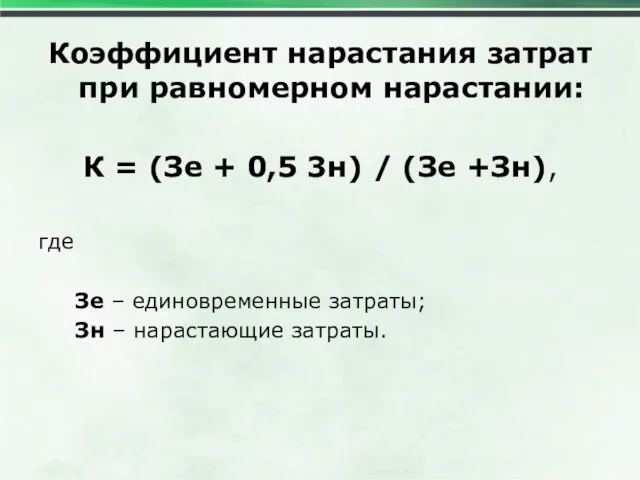

- 61. Коэффициент нарастания затрат при равномерном нарастании: К = (Зе + 0,5 3н) / (Зе +Зн), где

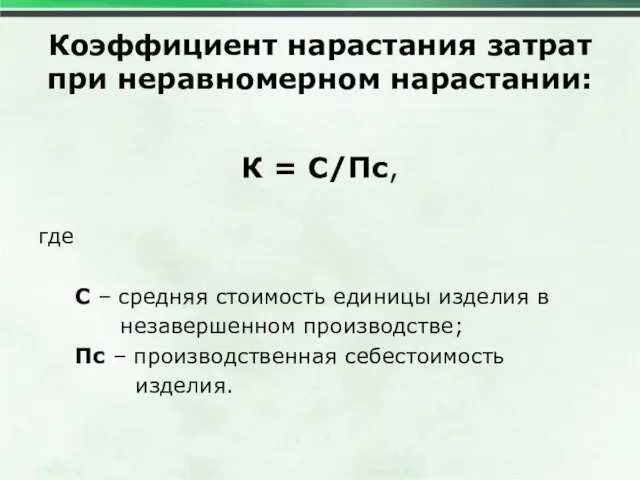

- 62. Коэффициент нарастания затрат при неравномерном нарастании: К = С/Пс, где С – средняя стоимость единицы изделия

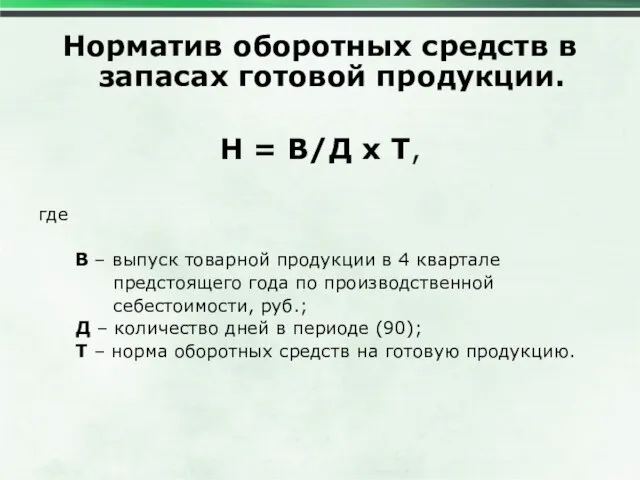

- 63. Норматив оборотных средств в запасах готовой продукции. Н = В/Д х Т, где В – выпуск

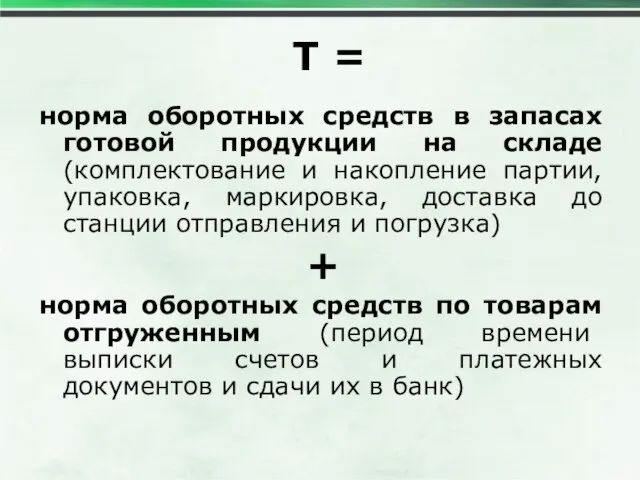

- 64. Т = норма оборотных средств в запасах готовой продукции на складе (комплектование и накопление партии, упаковка,

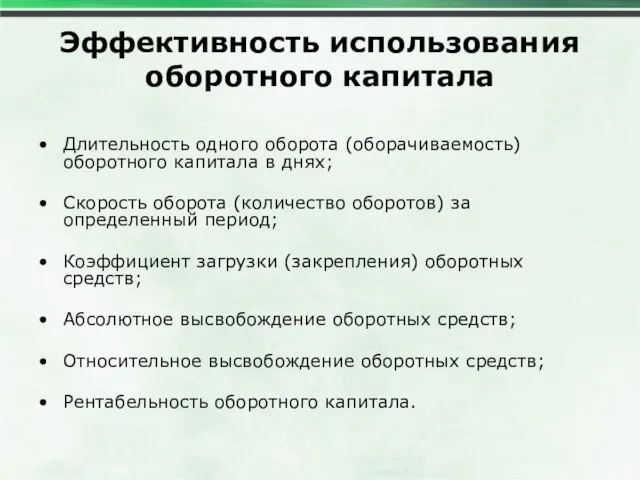

- 65. Эффективность использования оборотного капитала Длительность одного оборота (оборачиваемость) оборотного капитала в днях; Скорость оборота (количество оборотов)

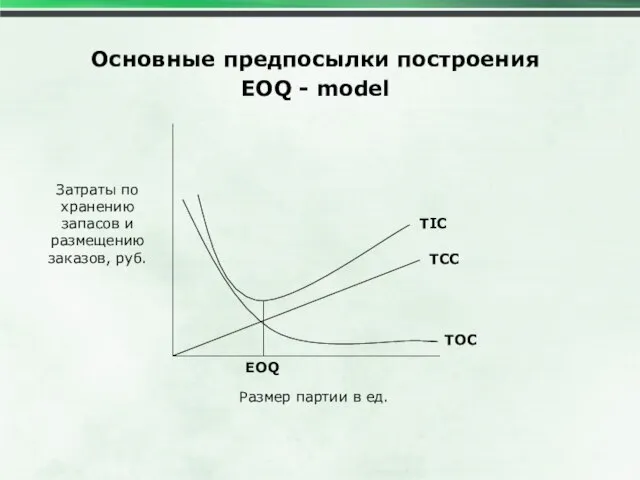

- 66. Решение любой оптимизационной задачи предполагает наличие целевого критерия. Для запасов – это: Затраты по размещению и

- 67. Внимание!!! Наши целевые критерии разнонаправлены, то есть при росте запаса растут затраты по хранению запаса и

- 68. Модель экономически обоснованного размера заказа EOQ – model (Economic ordering quantity) Модель основана на минимизации затрат

- 69. Все операционные затраты делятся на: Сумма затрат по размещению заказа; Сумма затрат по хранению товаров на

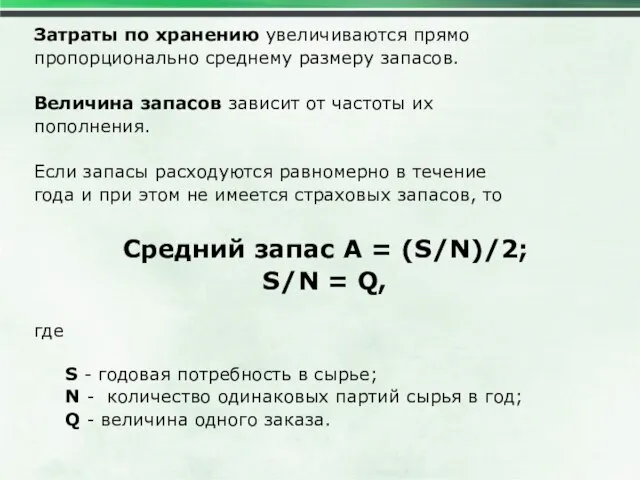

- 70. Затраты по хранению увеличиваются прямо пропорционально среднему размеру запасов. Величина запасов зависит от частоты их пополнения.

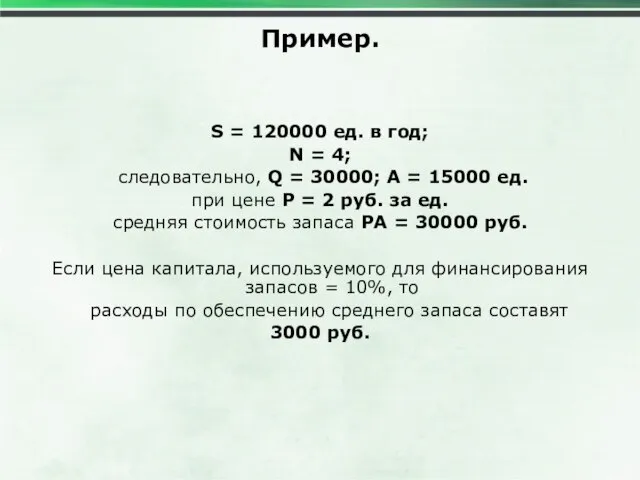

- 71. Пример. S = 120000 ед. в год; N = 4; следовательно, Q = 30000; А =

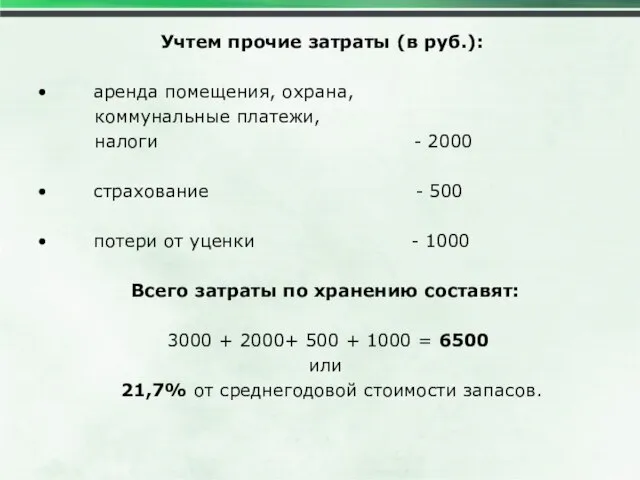

- 72. Учтем прочие затраты (в руб.): аренда помещения, охрана, коммунальные платежи, налоги - 2000 страхование - 500

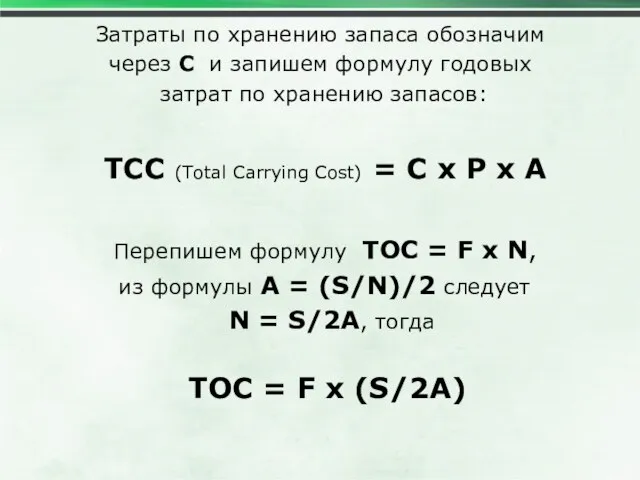

- 73. Затраты по хранению запаса обозначим через С и запишем формулу годовых затрат по хранению запасов: ТСС

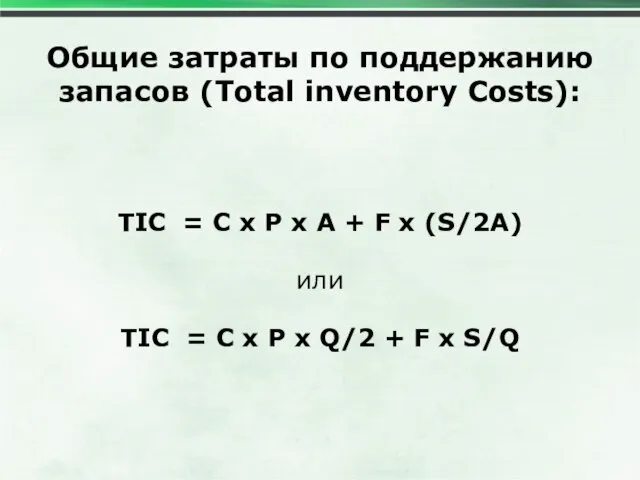

- 74. Общие затраты по поддержанию запасов (Total inventory Costs): TIC = C x P x A +

- 75. Основные предпосылки построения EOQ - model Затраты по хранению запасов и размещению заказов, руб. Размер партии

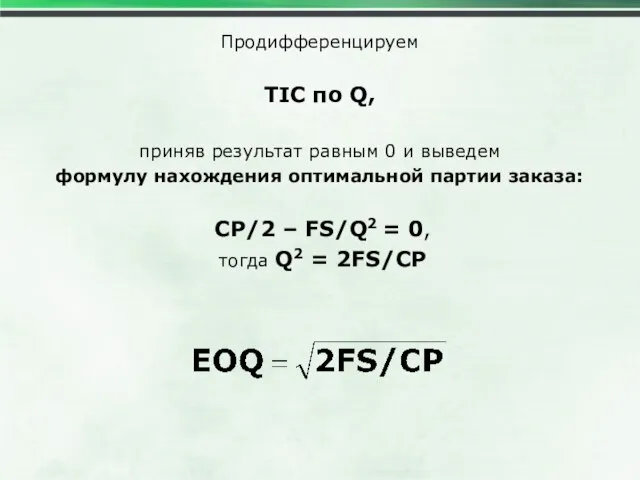

- 76. Продифференцируем TIC по Q, приняв результат равным 0 и выведем формулу нахождения оптимальной партии заказа: СР/2

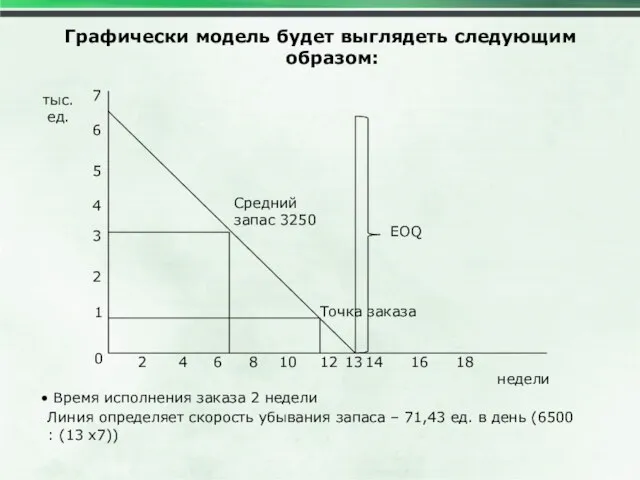

- 77. Графически модель будет выглядеть следующим образом: тыс. ед. 0 1 2 3 4 6 7 5

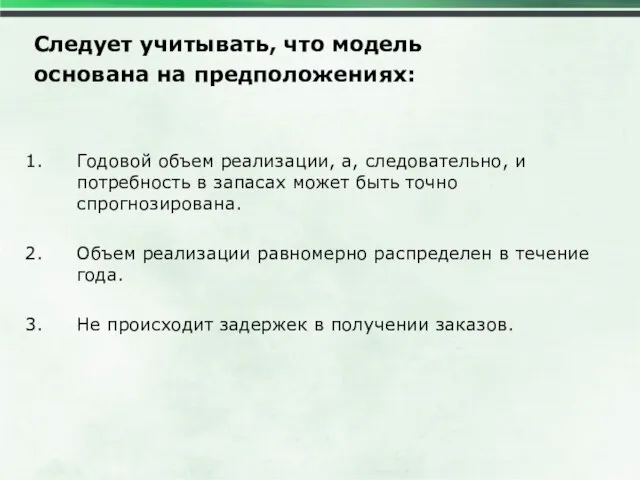

- 78. Следует учитывать, что модель основана на предположениях: Годовой объем реализации, а, следовательно, и потребность в запасах

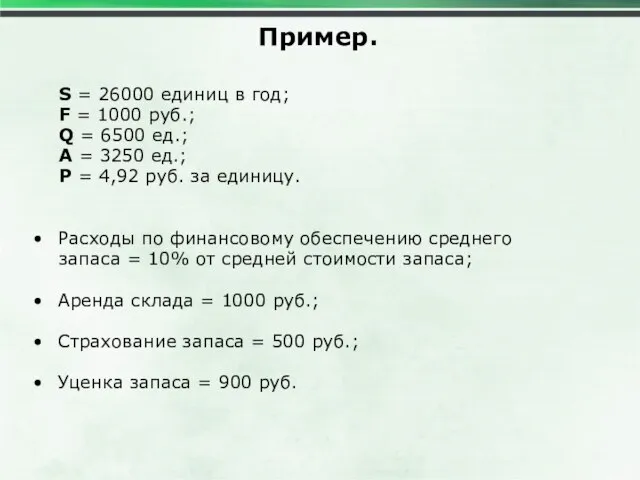

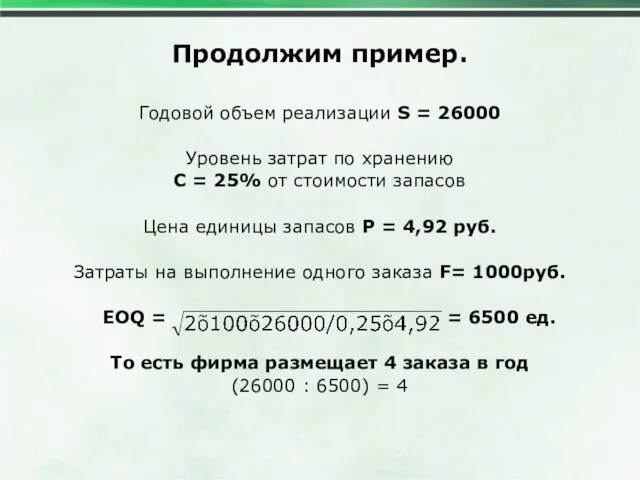

- 79. Пример. S = 26000 единиц в год; F = 1000 руб.; Q = 6500 ед.; А

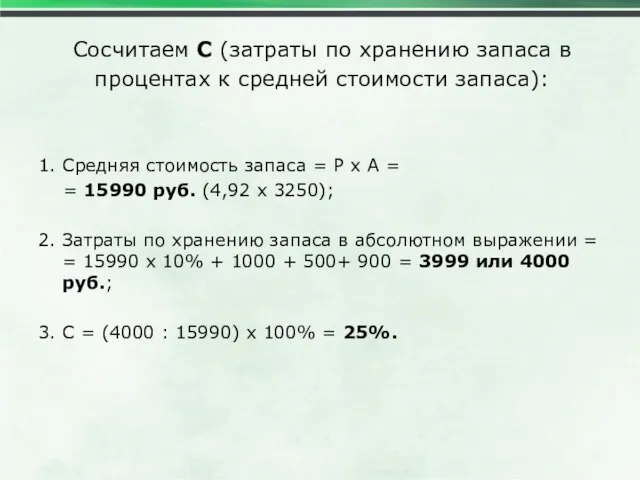

- 80. Сосчитаем С (затраты по хранению запаса в процентах к средней стоимости запаса): 1. Средняя стоимость запаса

- 81. Рассчитаем EOQ !?

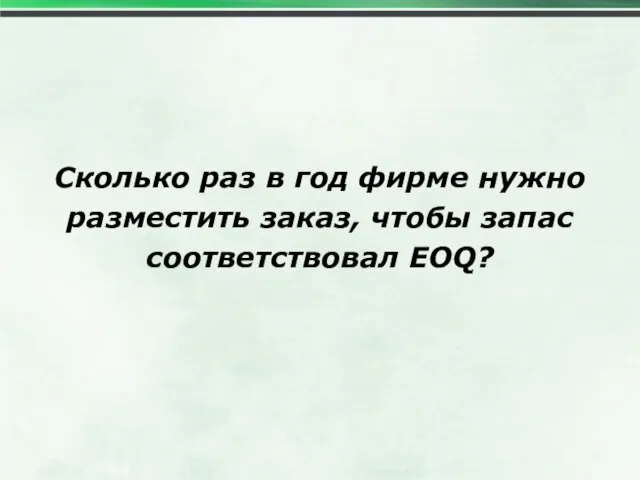

- 82. Сколько раз в год фирме нужно разместить заказ, чтобы запас соответствовал EOQ?

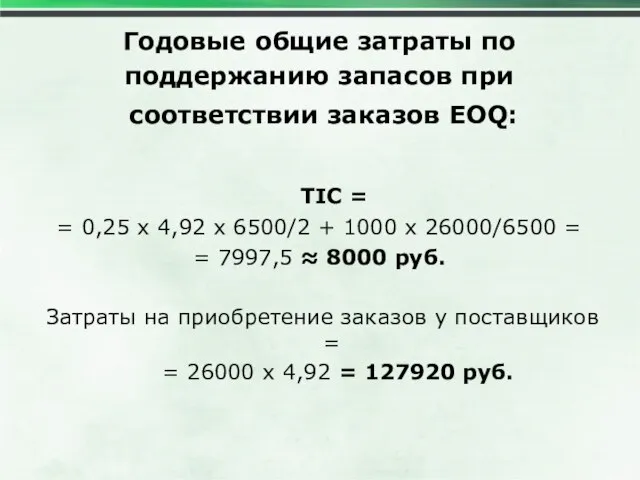

- 83. Годовые общие затраты по поддержанию запасов при соответствии заказов EOQ: TIC = = 0,25 х 4,92

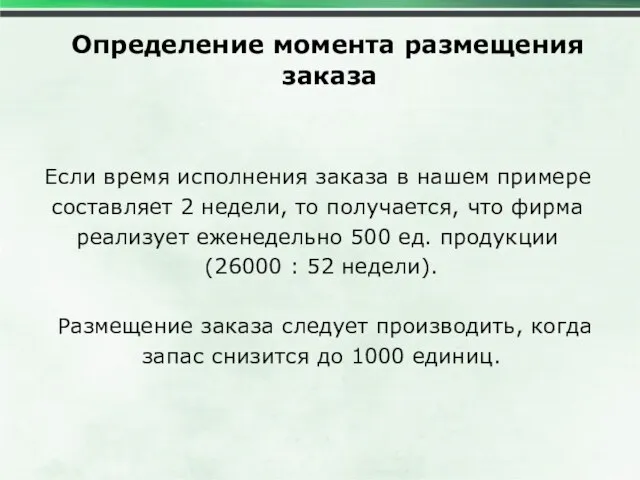

- 84. Определение момента размещения заказа Если время исполнения заказа в нашем примере составляет 2 недели, то получается,

- 85. Продолжим пример. Годовой объем реализации S = 26000 Уровень затрат по хранению С = 25% от

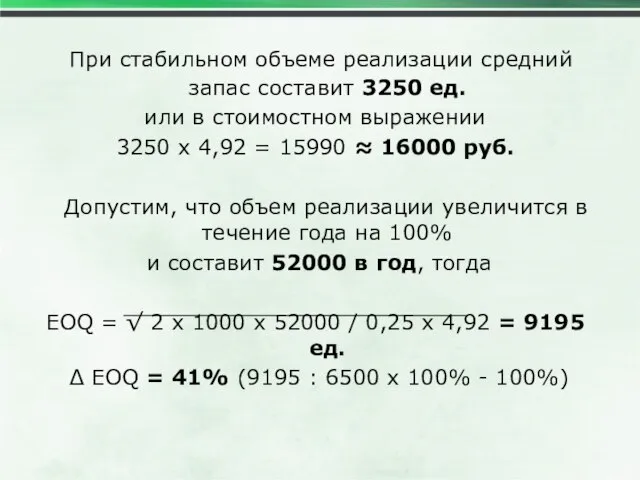

- 86. При стабильном объеме реализации средний запас составит 3250 ед. или в стоимостном выражении 3250 х 4,92

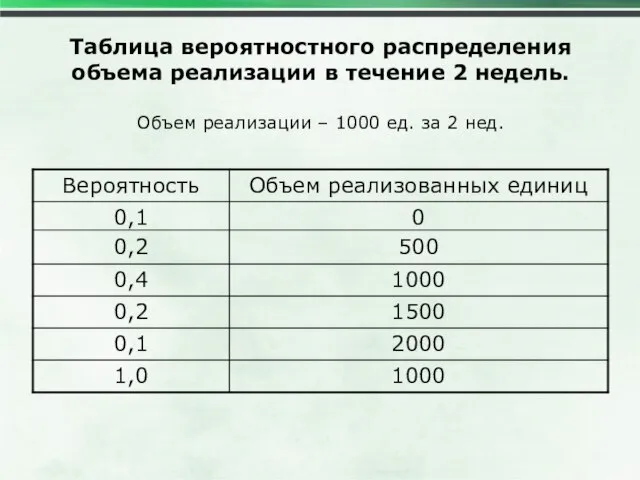

- 87. Таблица вероятностного распределения объема реализации в течение 2 недель. Объем реализации – 1000 ед. за 2

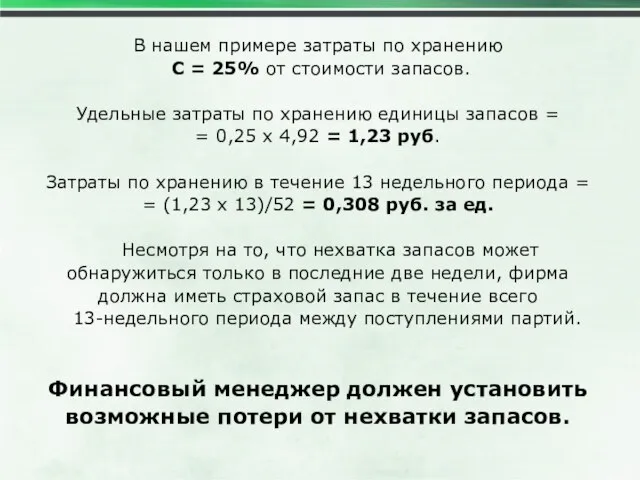

- 88. В нашем примере затраты по хранению С = 25% от стоимости запасов. Удельные затраты по хранению

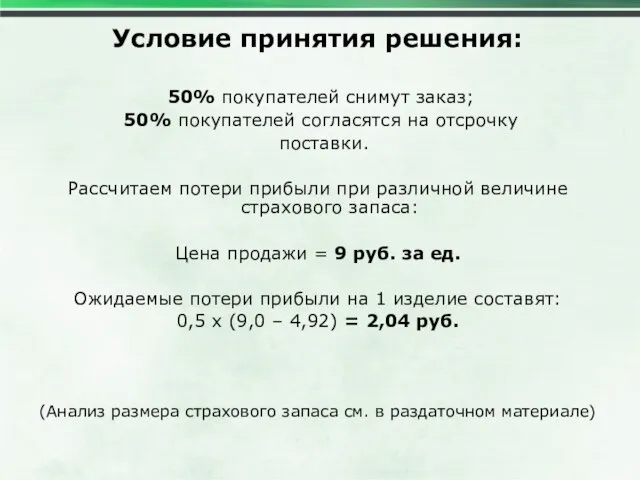

- 89. Условие принятия решения: 50% покупателей снимут заказ; 50% покупателей согласятся на отсрочку поставки. Рассчитаем потери прибыли

- 90. Расширение границ модели. Введение страхового запаса. Размер определяется ожидаемым объемом реализации. Допустим, что фирма запланировала объем

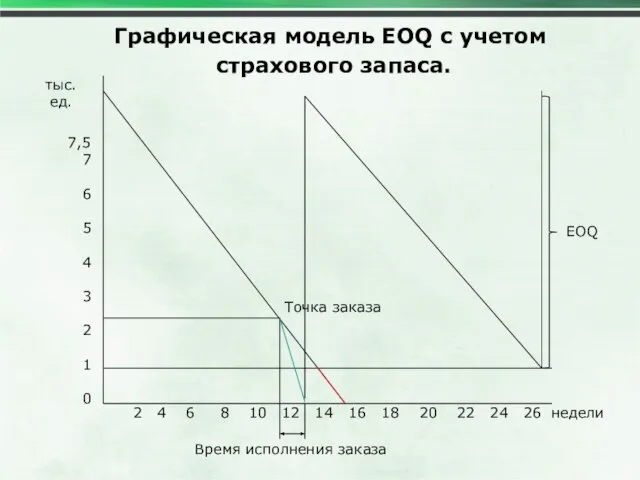

- 91. Тогда фирме придется приобрести у поставщика не 6500, а 7500 ед. запаса, то есть EOQ +

- 92. Графическая модель EOQ с учетом страхового запаса. 7,5 7 6 5 4 3 2 1 0

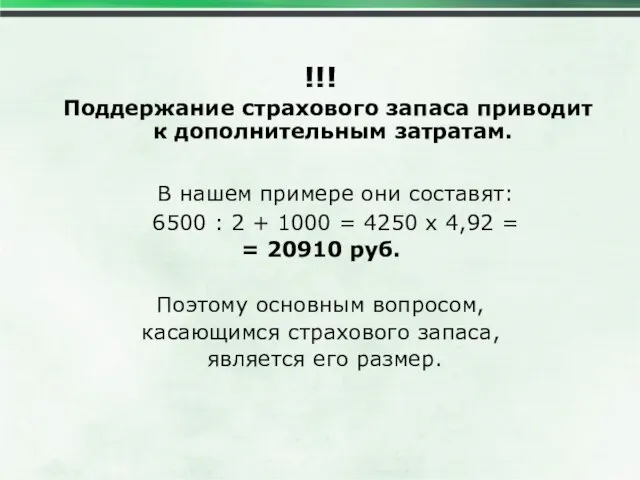

- 93. !!! Поддержание страхового запаса приводит к дополнительным затратам. В нашем примере они составят: 6500 : 2

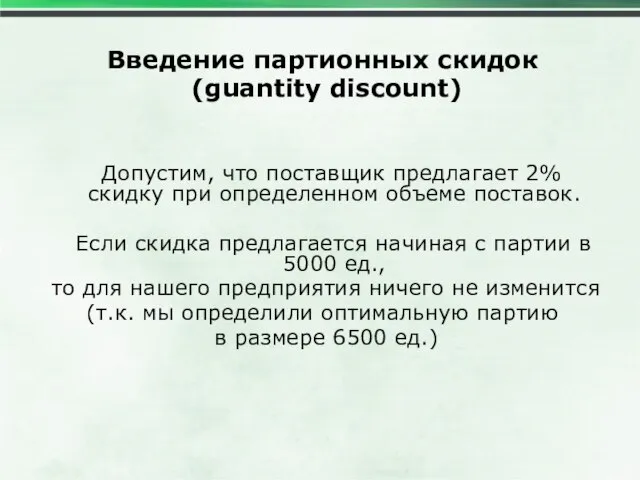

- 94. Введение партионных скидок (guantity discount) Допустим, что поставщик предлагает 2% скидку при определенном объеме поставок. Если

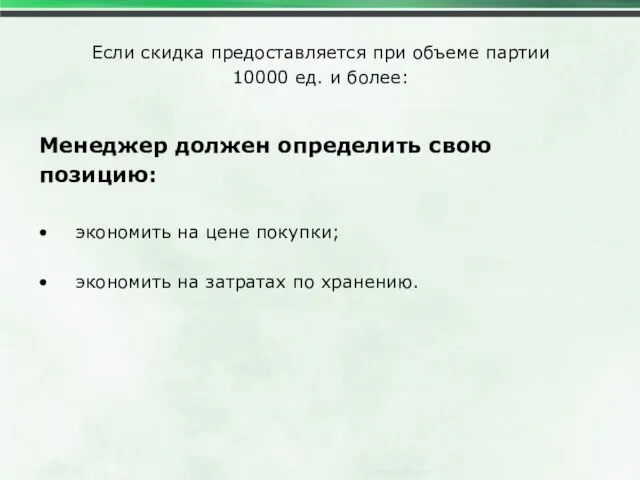

- 95. Если скидка предоставляется при объеме партии 10000 ед. и более: Менеджер должен определить свою позицию: экономить

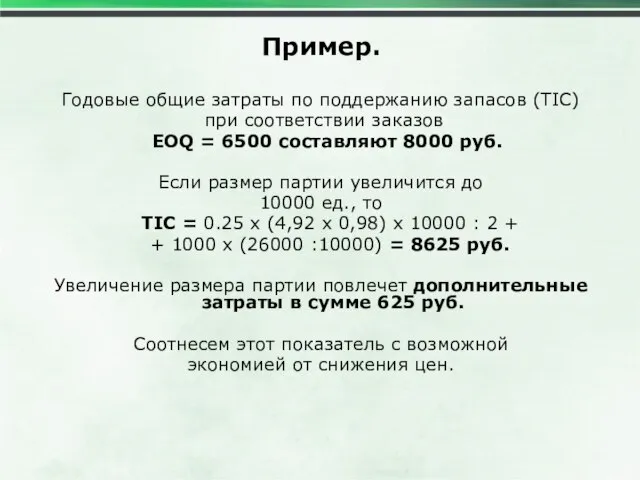

- 96. Пример. Годовые общие затраты по поддержанию запасов (TIC) при соответствии заказов EOQ = 6500 составляют 8000

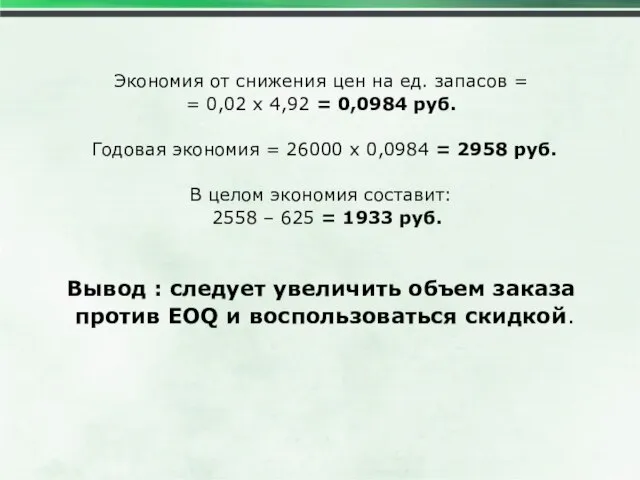

- 97. Экономия от снижения цен на ед. запасов = = 0,02 х 4,92 = 0,0984 руб. Годовая

- 98. Введение фактора инфляции Умеренная инфляция (до 3% в год) в расчет не принимается; Если рост цен

- 99. Введение фактора сезонности. EOQ рассчитывается для каждого сезонного периода в отдельности, когда объем реализации относительно стабилен.

- 100. Управление кредиторской задолженностью

- 101. Кредиторская задолженность может рассматриваться как торговый кредит. Кт задолженность > Дт задолженности нетто-получение торгового кредита (мелкие

- 102. !!! Удлинение периода погашения Кт задолженности наравне с увеличением объема реализации и закупок приводит к дополнительному

- 103. Практика показывает, что предоставление торгового кредита может оказаться выгодным как продавцу, так и покупателю, так как

- 104. Торговый кредит ( кредиторская задолженность) находит отражение в цене товара (услуги). Например, компания осуществляет продажу товара

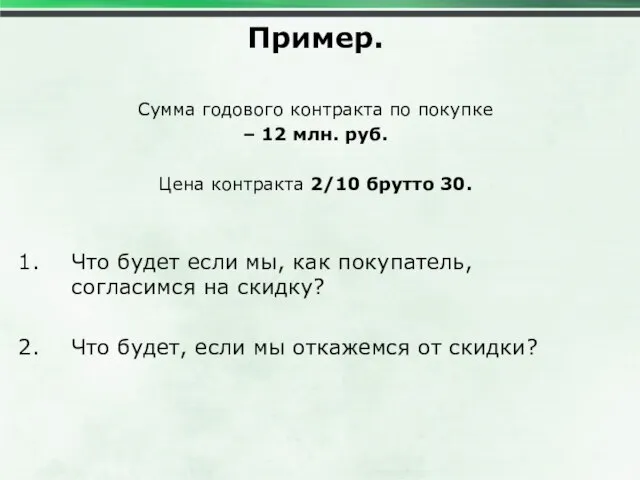

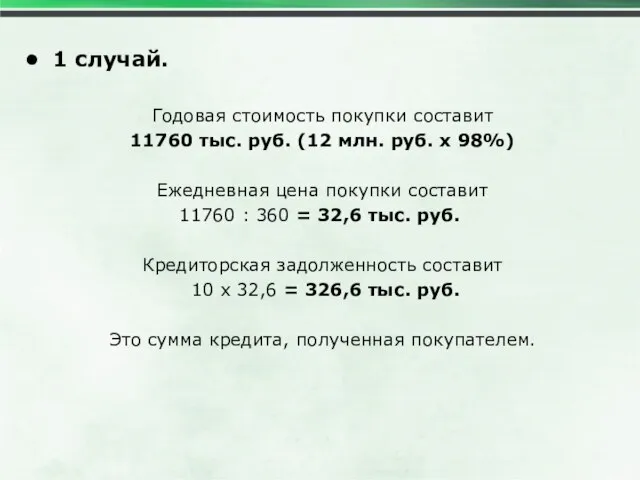

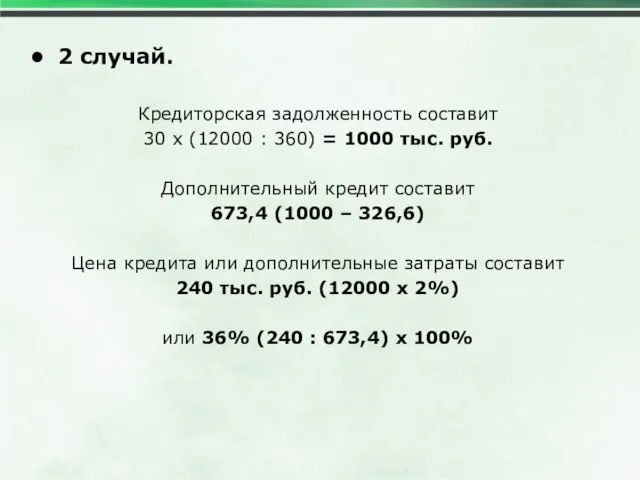

- 105. Пример. Сумма годового контракта по покупке – 12 млн. руб. Цена контракта 2/10 брутто 30. Что

- 106. 1 случай. Годовая стоимость покупки составит 11760 тыс. руб. (12 млн. руб. х 98%) Ежедневная цена

- 107. 2 случай. Кредиторская задолженность составит 30 х (12000 : 360) = 1000 тыс. руб. Дополнительный кредит

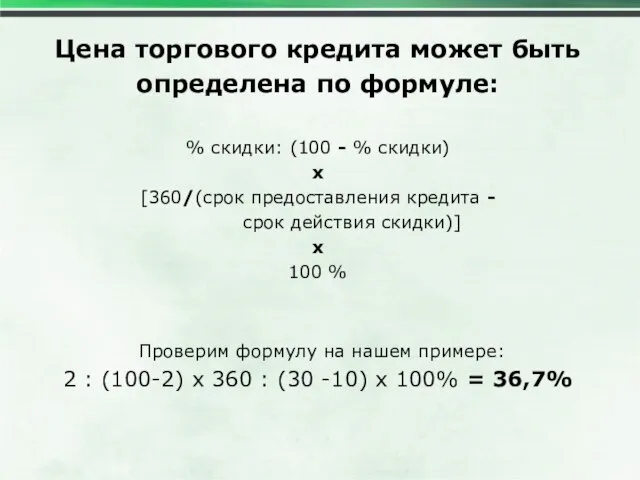

- 108. Цена торгового кредита может быть определена по формуле: % скидки: (100 - % скидки) х [360/(срок

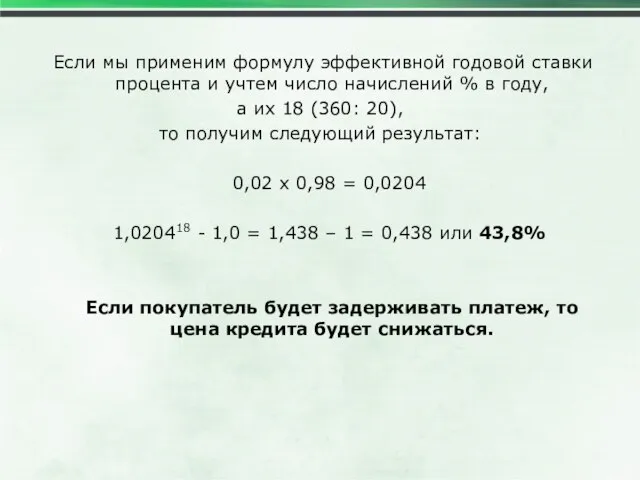

- 109. Если мы применим формулу эффективной годовой ставки процента и учтем число начислений % в году, а

- 110. Управление дебиторской задолженностью (кредитная политика)

- 111. Этапы управления дебиторской задолженностью: Анализ Дт-задолженности в предшествующем периоде по показателям уровня и состава задолженности, а

- 112. 1.1. Коэффициент отвлечения оборотных активов в Дт-задолженность = ДЗ/ОА Этот показатель можно рассчитать по составляющим: ДЗ

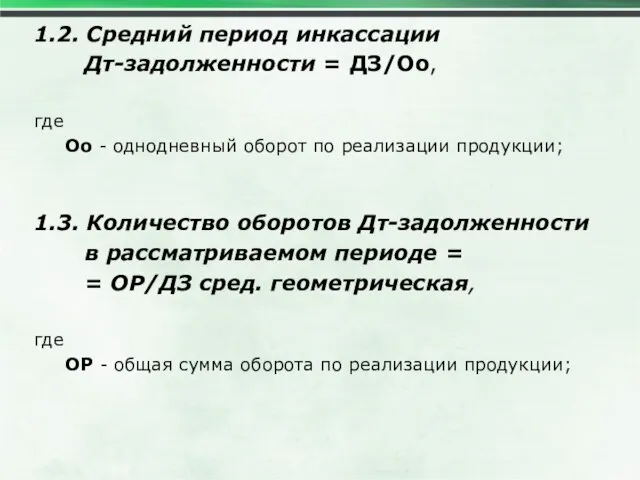

- 113. 1.2. Средний период инкассации Дт-задолженности = ДЗ/Оо, где Оо - однодневный оборот по реализации продукции; 1.3.

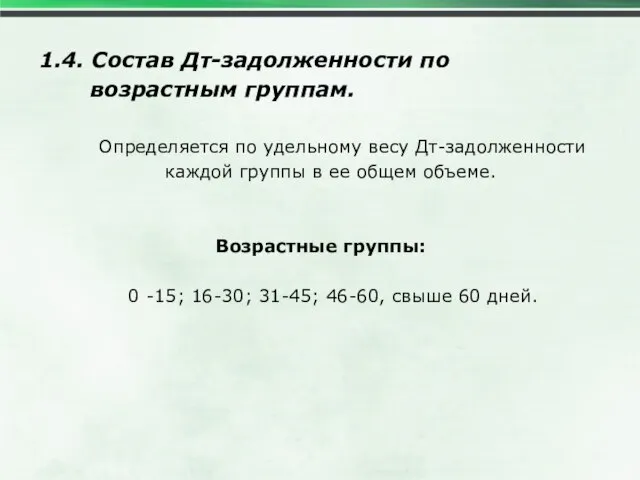

- 114. 1.4. Состав Дт-задолженности по возрастным группам. Определяется по удельному весу Дт-задолженности каждой группы в ее общем

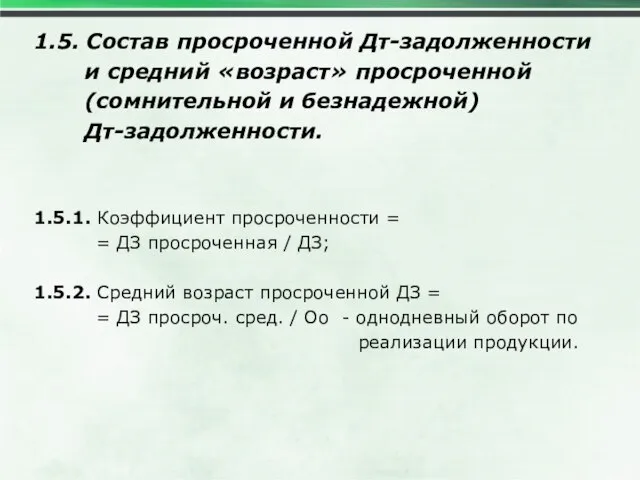

- 115. 1.5. Состав просроченной Дт-задолженности и средний «возраст» просроченной (сомнительной и безнадежной) Дт-задолженности. 1.5.1. Коэффициент просроченности =

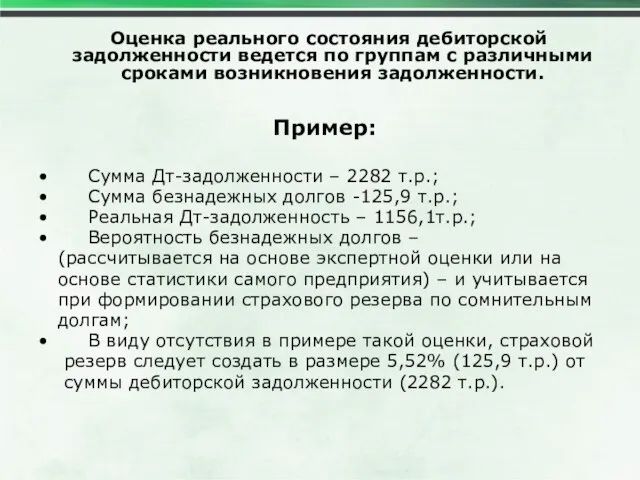

- 116. Оценка реального состояния дебиторской задолженности ведется по группам с различными сроками возникновения задолженности. Пример: Сумма Дт-задолженности

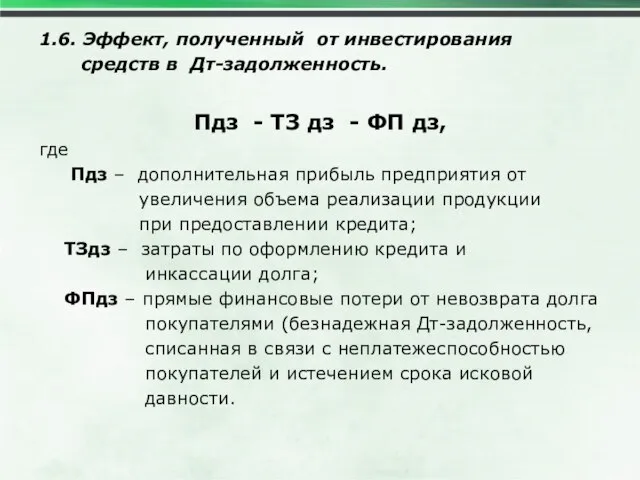

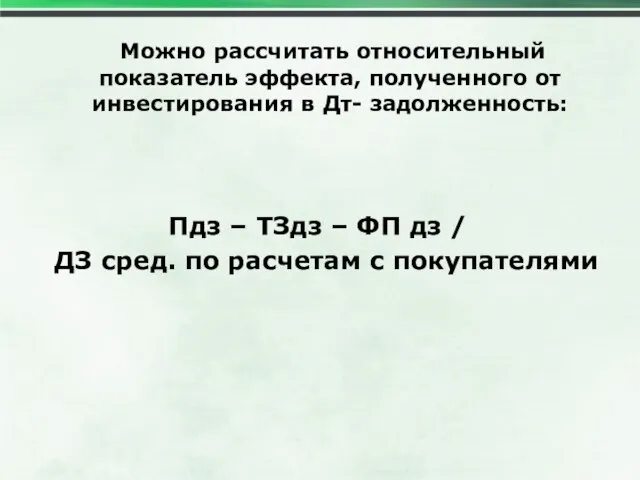

- 117. 1.6. Эффект, полученный от инвестирования средств в Дт-задолженность. Пдз - ТЗ дз - ФП дз, где

- 118. Можно рассчитать относительный показатель эффекта, полученного от инвестирования в Дт- задолженность: Пдз – ТЗдз – ФП

- 119. На этом анализ Дт-задолженности в предшествующем периоде завершается, и по его результатам разрабатывается кредитная политика предприятия.

- 120. Элементы кредитной политики: Срок предоставления кредита; Стандарты кредитоспособности; Политика сбора платежей; Скидки (льготы). Предоставление скидок оправдано

- 121. Снижение цены приводит к расширению продаж. 2. Система скидок интенсифицирует приток денежных средств в условиях дефицита

- 122. Типы кредитной политики предприятия Общий принцип определения типа кредитной политики – это соотношение «доходность - риск»

- 123. 1. Консервативный (жесткий) тип кредитной политики Цель: минимизация кредитного риска. Существенное сокращение круга покупателей в кредит

- 124. 2. Умеренный тип кредитной политики Цель: оптимизация кредитного риска Продажи в кредит по средним рыночным условиям

- 125. 3. Агрессивный (мягкий) тип кредитной политики. Цель: максимизация дополнительной прибыли Наращивание коммерческих связей и рост операционной

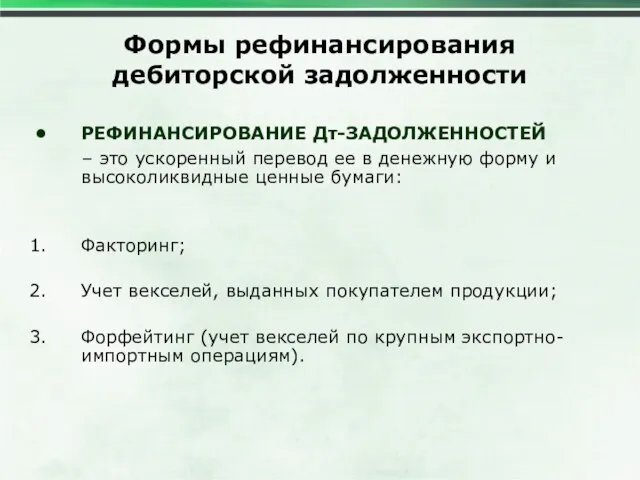

- 126. Формы рефинансирования дебиторской задолженности РЕФИНАНСИРОВАНИЕ Дт-ЗАДОЛЖЕННОСТЕЙ – это ускоренный перевод ее в денежную форму и высоколиквидные

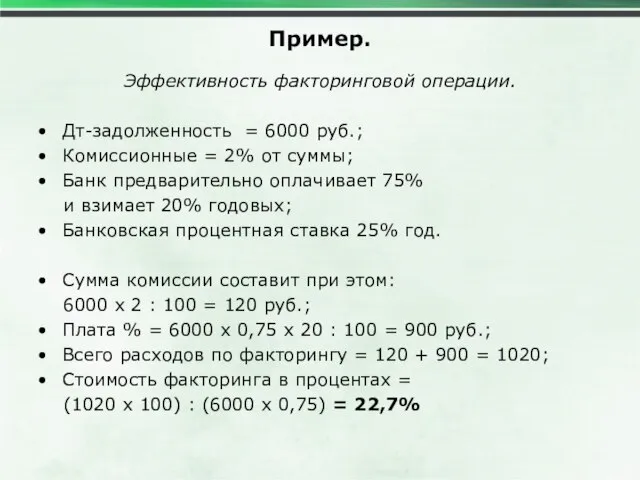

- 127. Пример. Эффективность факторинговой операции. Дт-задолженность = 6000 руб.; Комиссионные = 2% от суммы; Банк предварительно оплачивает

- 128. Управление денежными потоками фирмы

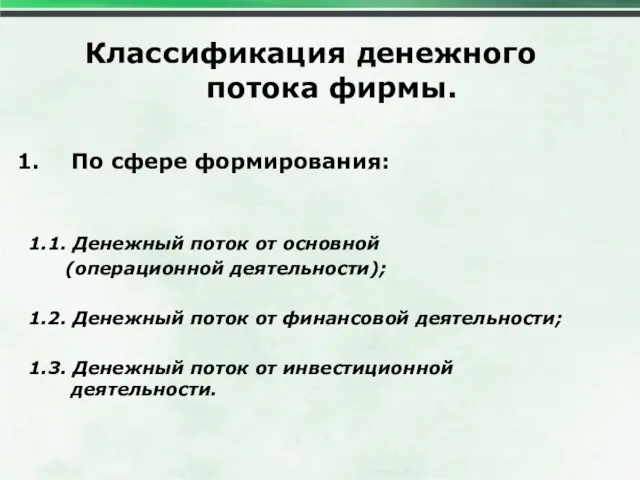

- 129. Классификация денежного потока фирмы. По сфере формирования: 1.1. Денежный поток от основной (операционной деятельности); 1.2. Денежный

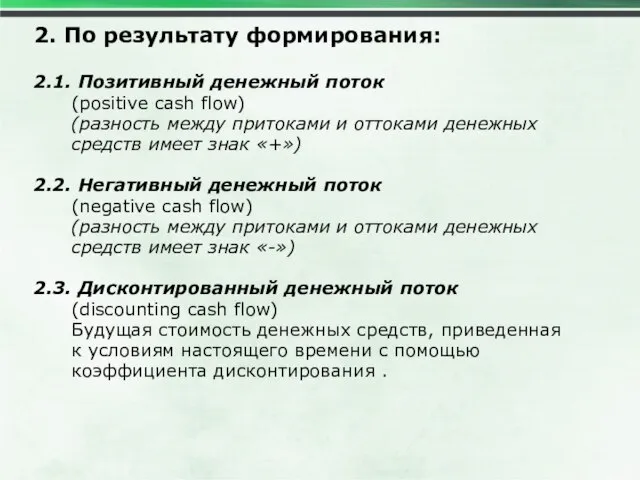

- 130. 2. По результату формирования: 2.1. Позитивный денежный поток (positive cash flow) (разность между притоками и оттоками

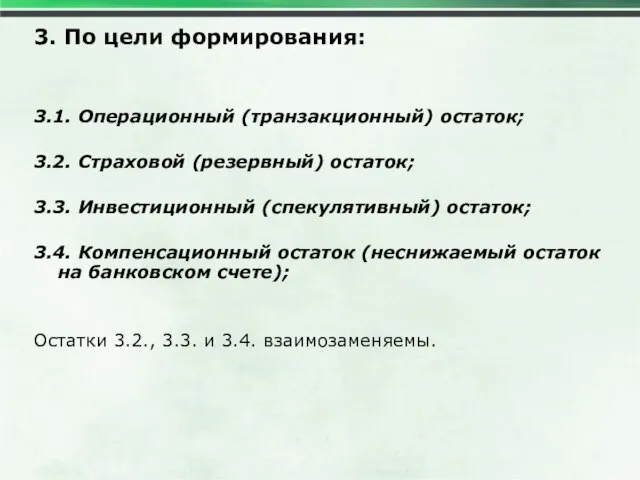

- 131. 3. По цели формирования: 3.1. Операционный (транзакционный) остаток; 3.2. Страховой (резервный) остаток; 3.3. Инвестиционный (спекулятивный) остаток;

- 132. Попробуем представить себя в роли финансового менеджера фирмы по производству поздравительных открыток и определить результат формирования

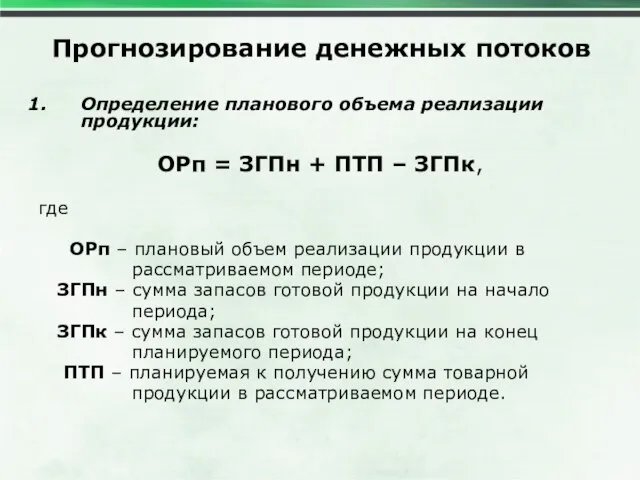

- 133. Прогнозирование денежных потоков Определение планового объема реализации продукции: ОРп = ЗГПн + ПТП – ЗГПк, где

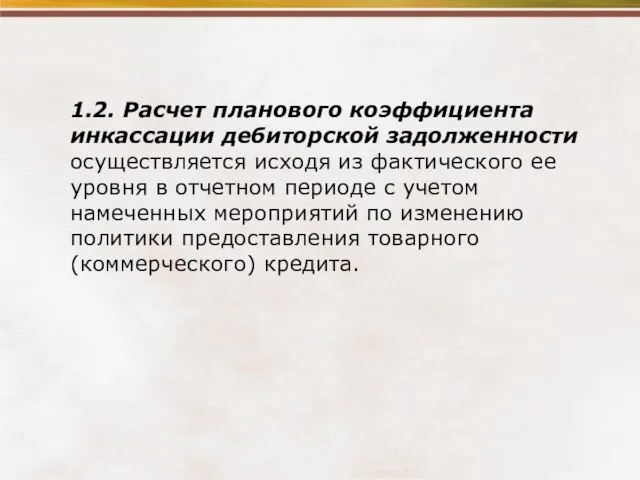

- 134. 2. Расчет планового коэффициента инкассации Дт-задолженности (Ки) производится исходя из фактического его уровня в отчетном периоде

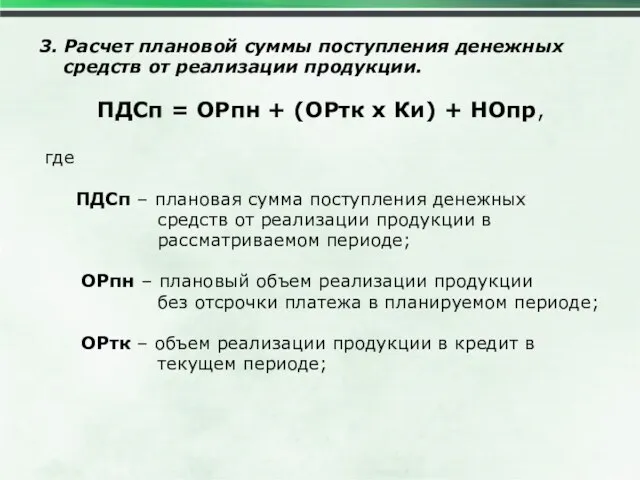

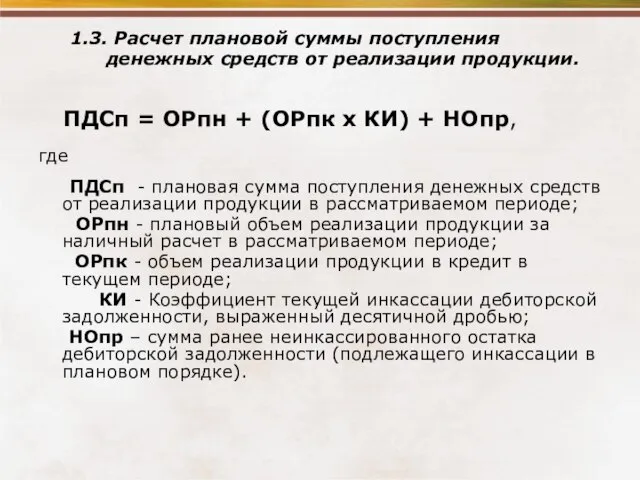

- 135. 3. Расчет плановой суммы поступления денежных средств от реализации продукции. ПДСп = ОРпн + (ОРтк х

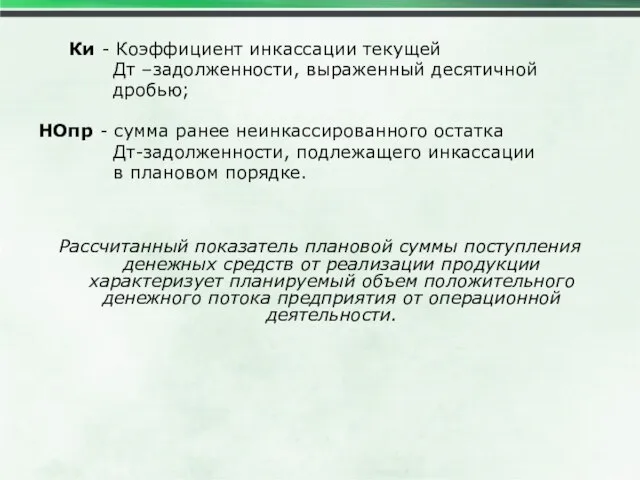

- 136. Ки - Коэффициент инкассации текущей Дт –задолженности, выраженный десятичной дробью; НОпр - сумма ранее неинкассированного остатка

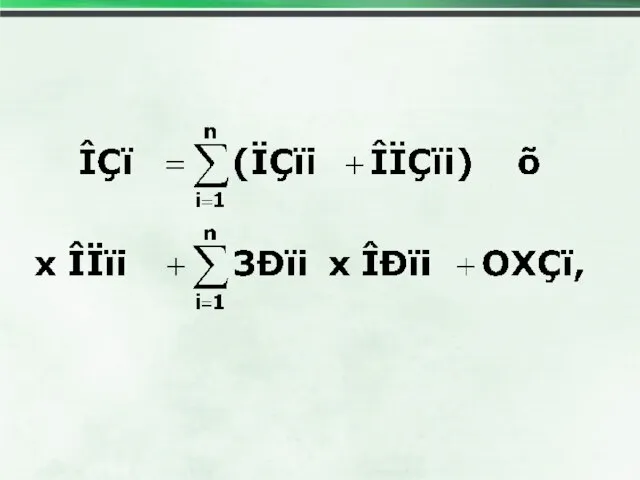

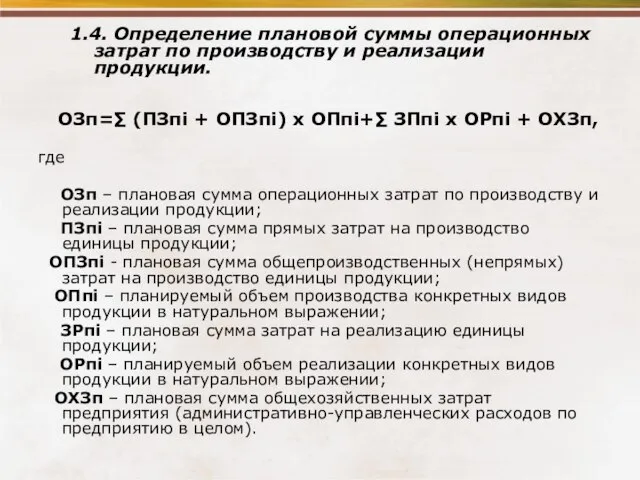

- 137. 4. Определение плановой суммы операционных затрат на производство и реализацию продукции производится на основе калькулирования себестоимости

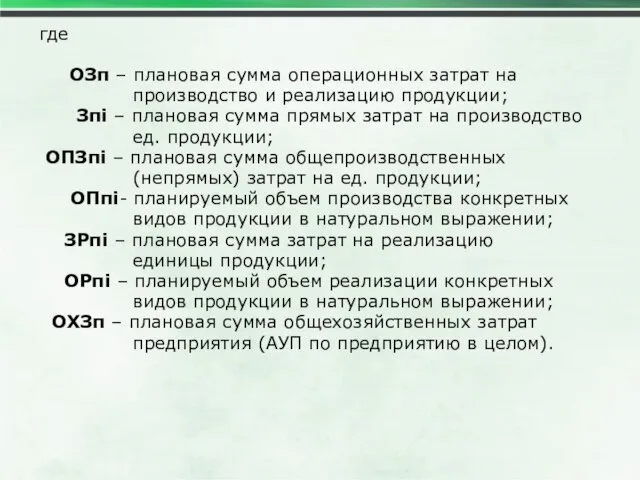

- 139. где ОЗп – плановая сумма операционных затрат на производство и реализацию продукции; Зпi – плановая сумма

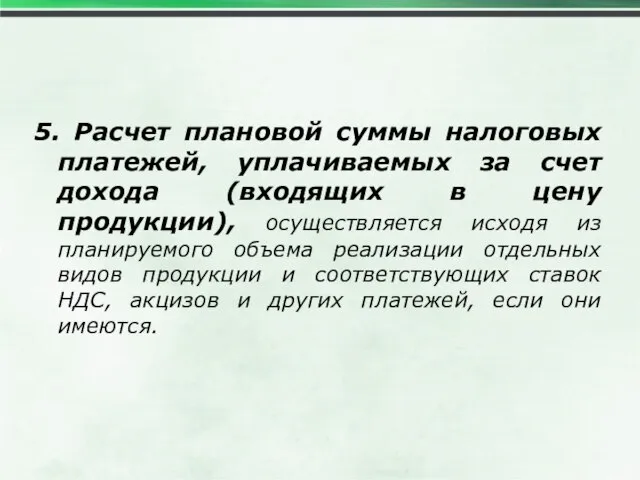

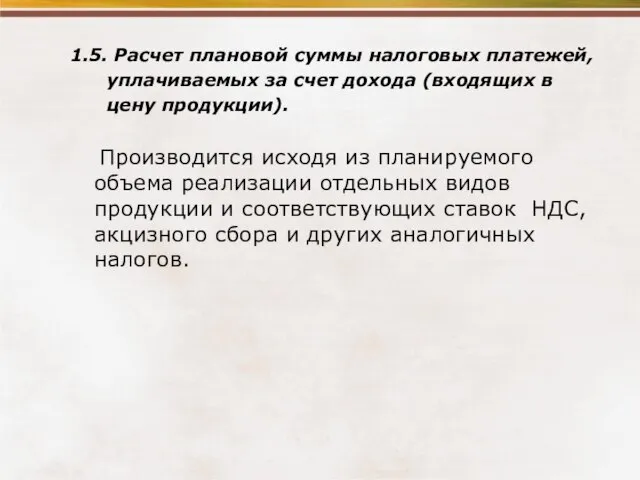

- 140. 5. Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), осуществляется исходя

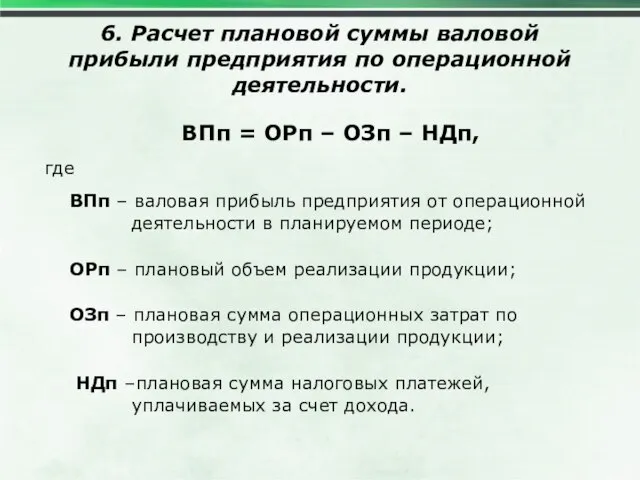

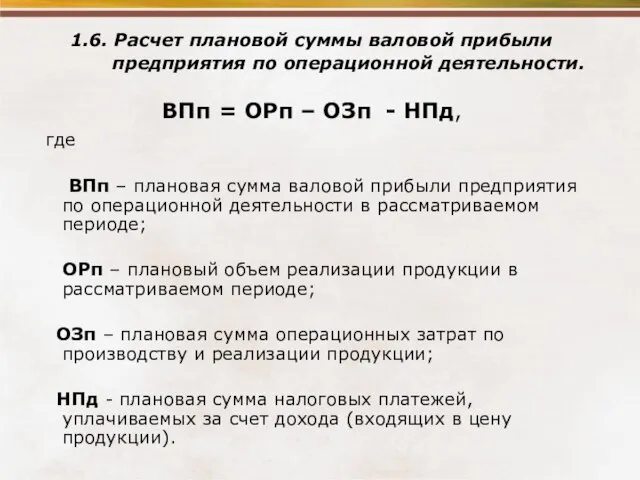

- 141. 6. Расчет плановой суммы валовой прибыли предприятия по операционной деятельности. ВПп = ОРп – ОЗп –

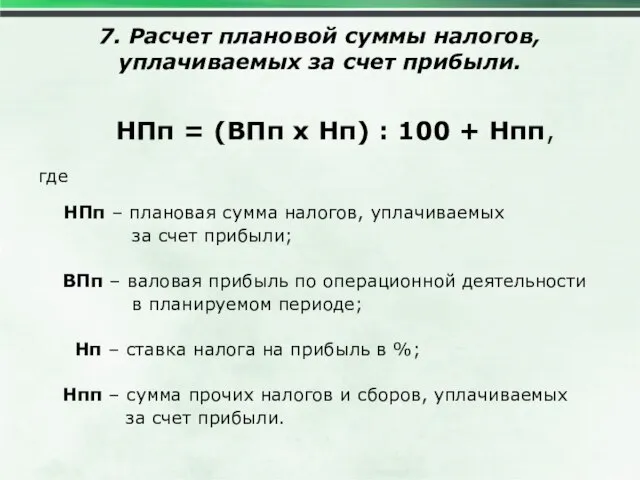

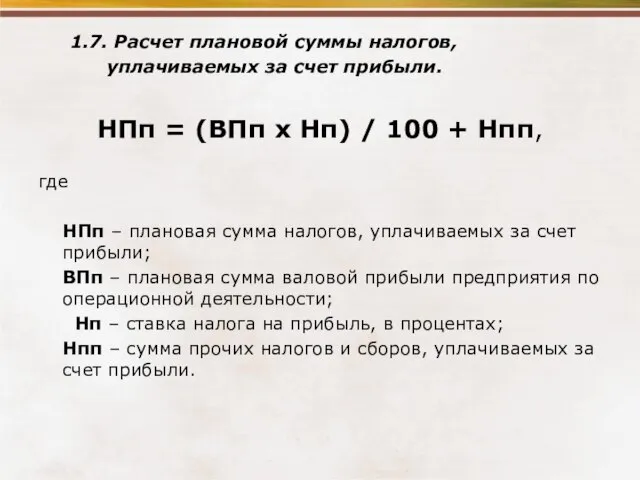

- 142. 7. Расчет плановой суммы налогов, уплачиваемых за счет прибыли. НПп = (ВПп х Нп) : 100

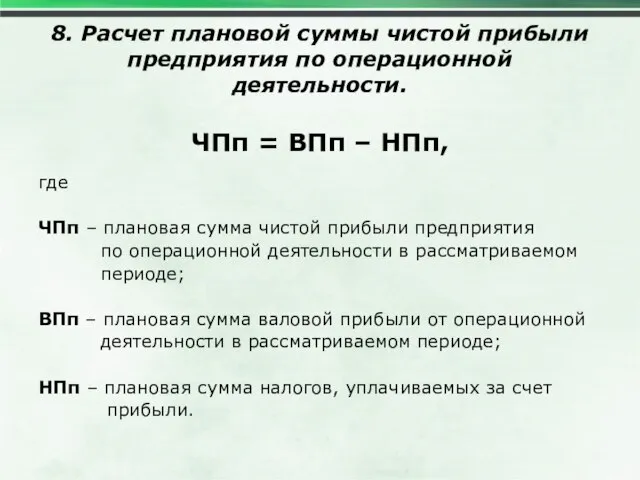

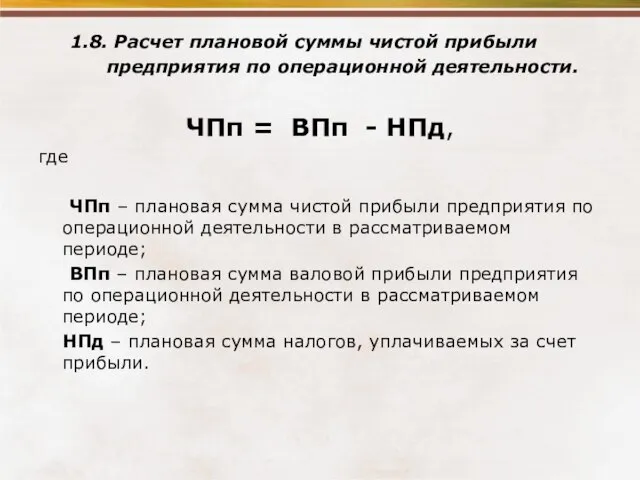

- 143. 8. Расчет плановой суммы чистой прибыли предприятия по операционной деятельности. ЧПп = ВПп – НПп, где

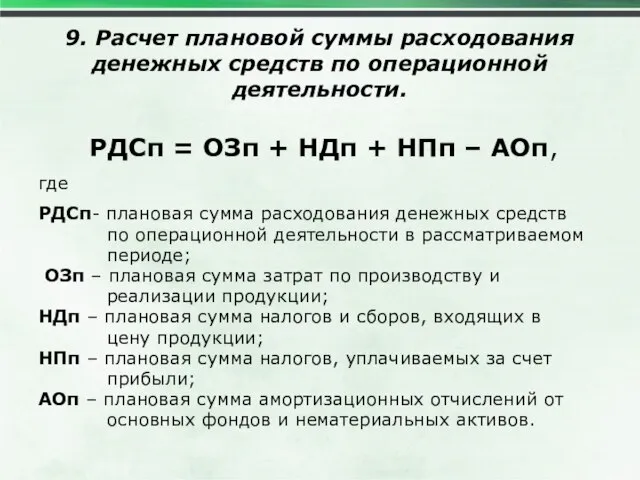

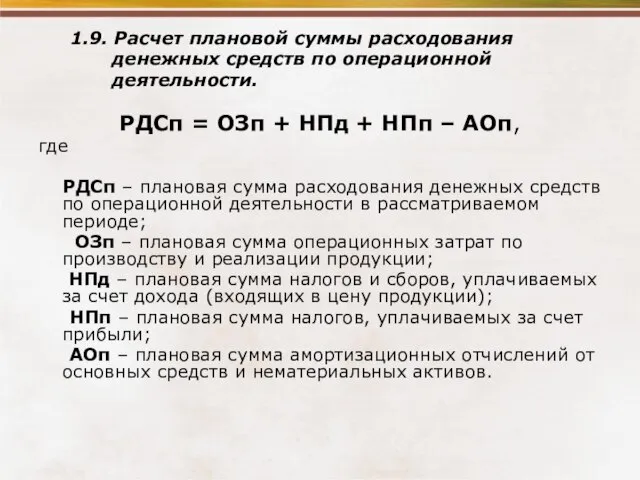

- 144. 9. Расчет плановой суммы расходования денежных средств по операционной деятельности. РДСп = ОЗп + НДп +

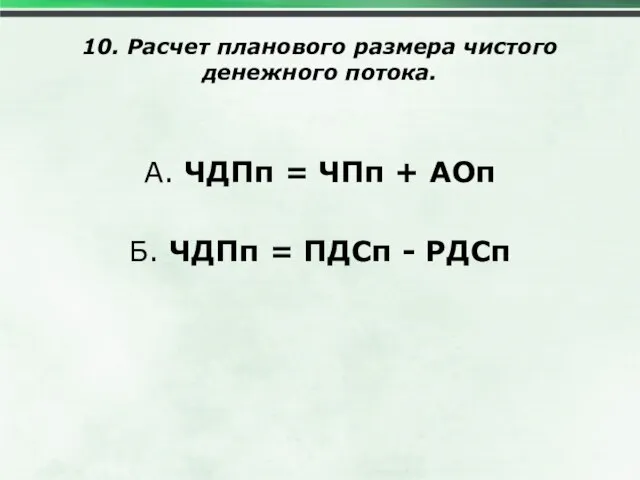

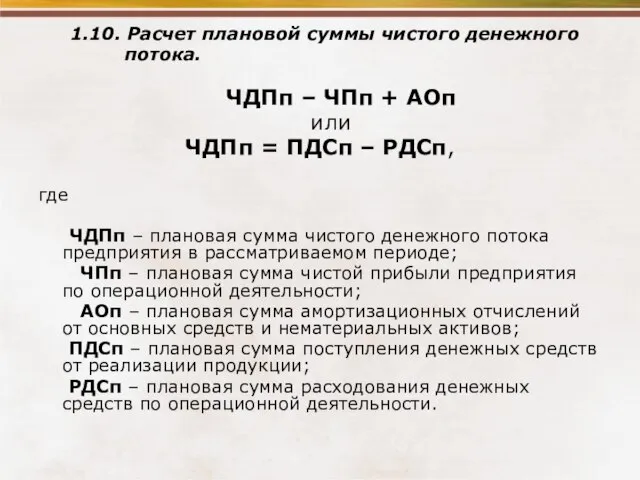

- 145. 10. Расчет планового размера чистого денежного потока. А. ЧДПп = ЧПп + АОп Б. ЧДПп =

- 146. Тема 3. Комплексное оперативное управление оборотными активами и краткосрочными обязательствами

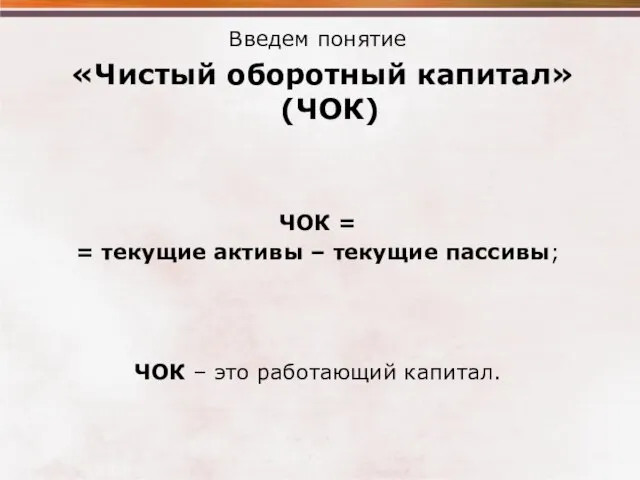

- 147. Введем понятие «Чистый оборотный капитал» (ЧОК) ЧОК = = текущие активы – текущие пассивы; ЧОК –

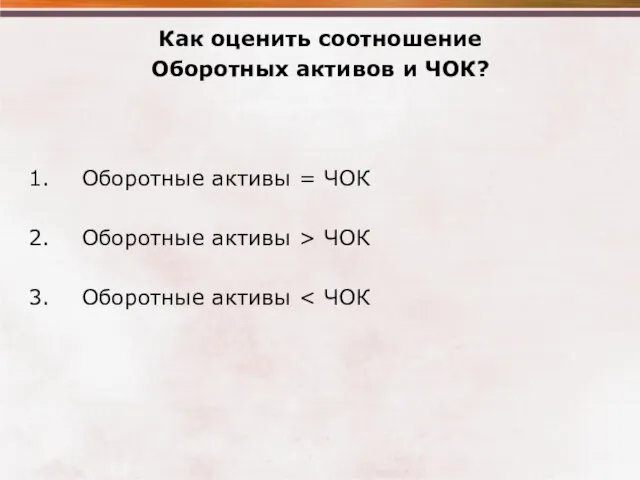

- 148. Как оценить соотношение Оборотных активов и ЧОК? Оборотные активы = ЧОК Оборотные активы > ЧОК Оборотные

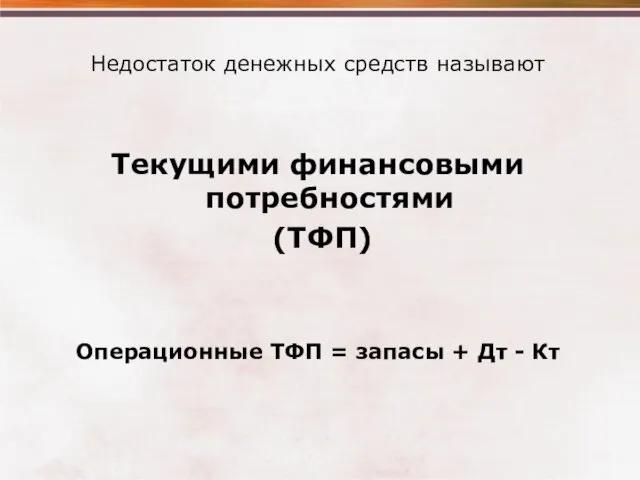

- 149. Недостаток денежных средств называют Текущими финансовыми потребностями (ТФП) Операционные ТФП = запасы + Дт - Кт

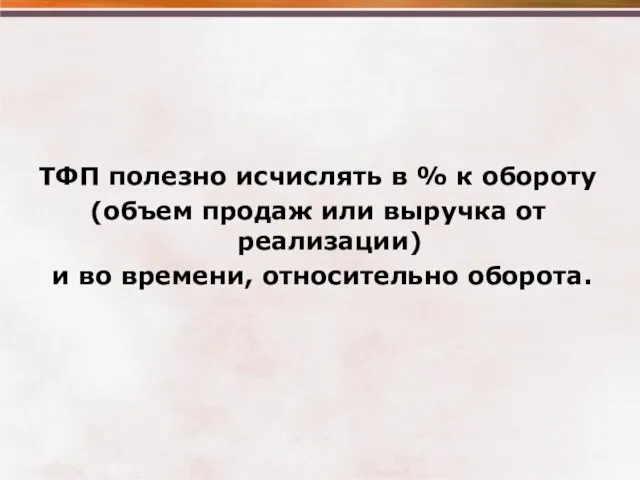

- 150. ТФП полезно исчислять в % к обороту (объем продаж или выручка от реализации) и во времени,

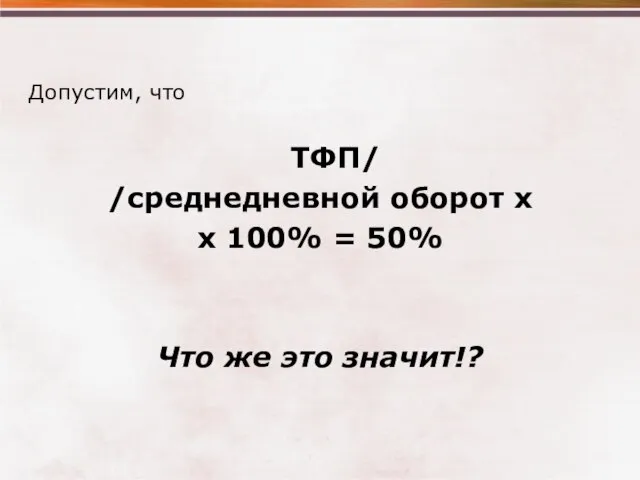

- 151. Допустим, что ТФП/ /среднедневной оборот х х 100% = 50% Что же это значит!?

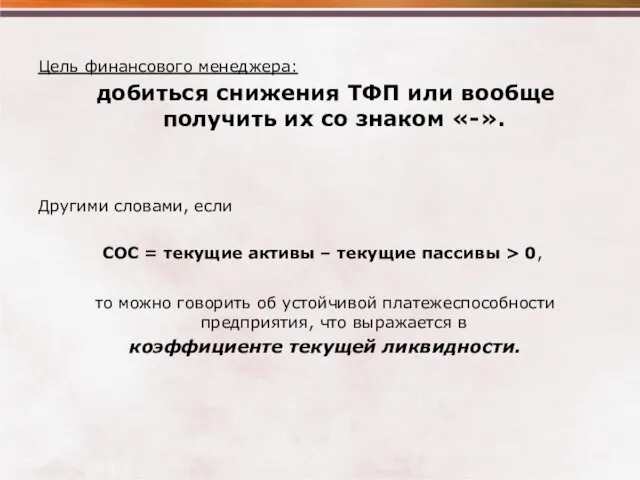

- 152. Цель финансового менеджера: добиться снижения ТФП или вообще получить их со знаком «-». Другими словами, если

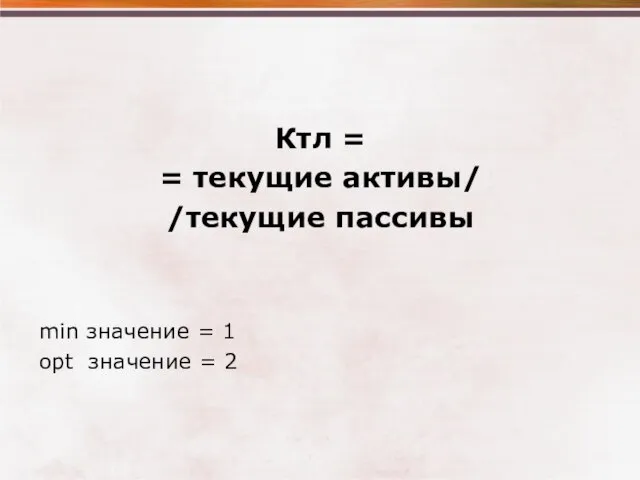

- 153. Ктл = = текущие активы/ /текущие пассивы min значение = 1 opt значение = 2

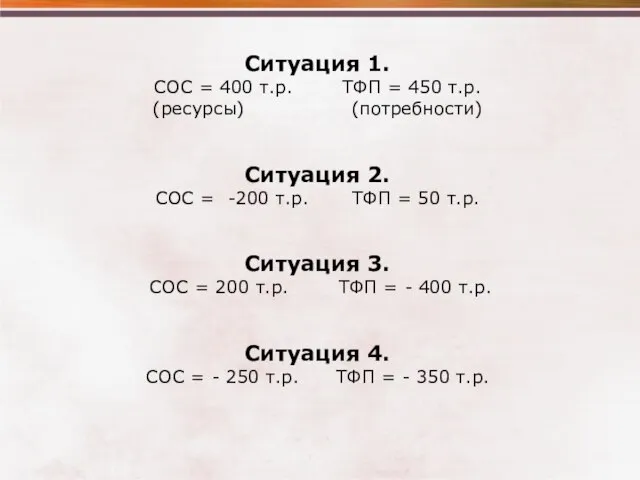

- 154. Ситуация 1. СОС = 400 т.р. ТФП = 450 т.р. (ресурсы) (потребности) Ситуация 2. СОС =

- 155. Какие предприятия являются типичными представителями «+» ТФП и «-» ТФП Подумаем!?

- 156. Закрепим полученные знания !? Составьте укрупненный баланс предприятия и выполните следующие задания: Рассчитайте ЧОК; Рассчитайте ТФП;

- 157. Тема 4. Управление финансированием внеоборотных активов

- 158. Вспомним начало нашего курса и что мы понимаем под внеоборотными активами?

- 159. ВНЕОБОРОТНЫЕ АКТИВЫ – имущественные ценности многократно участвующие в процессе хозяйственной деятельности и переносящие свою стоимость на

- 160. Управление финансированием внеоборотных активов связано с выбором альтернативного варианта финансирования. Критерием является сравнение суммарных потоков платежей

- 161. Варианты финансирования: За счет собственных средств; 2. За счет банковского кредита; 3. Приобретение в лизинг.

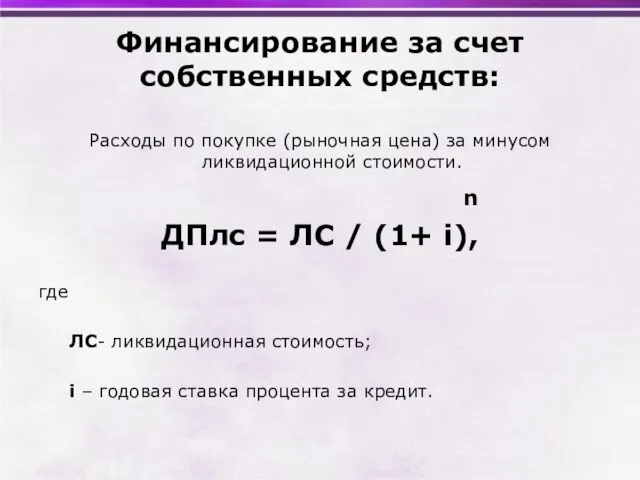

- 162. Финансирование за счет собственных средств: Расходы по покупке (рыночная цена) за минусом ликвидационной стоимости. n ДПлс

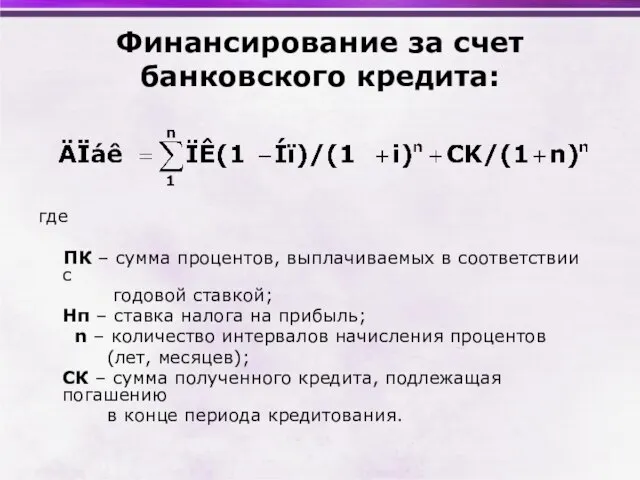

- 163. Финансирование за счет банковского кредита: где ПК – сумма процентов, выплачиваемых в соответствии с годовой ставкой;

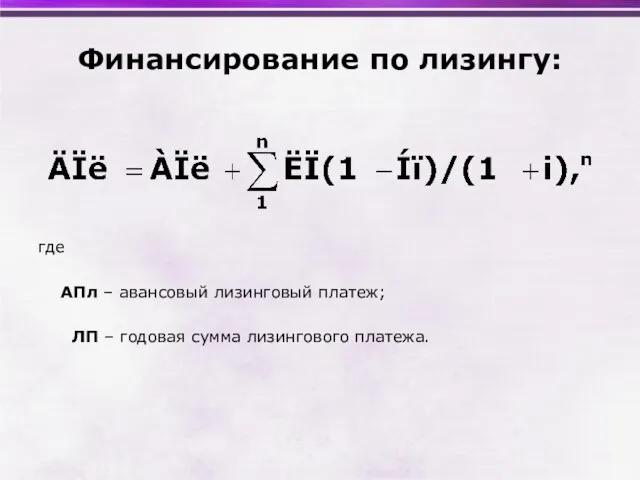

- 164. Финансирование по лизингу: где АПл – авансовый лизинговый платеж; ЛП – годовая сумма лизингового платежа.

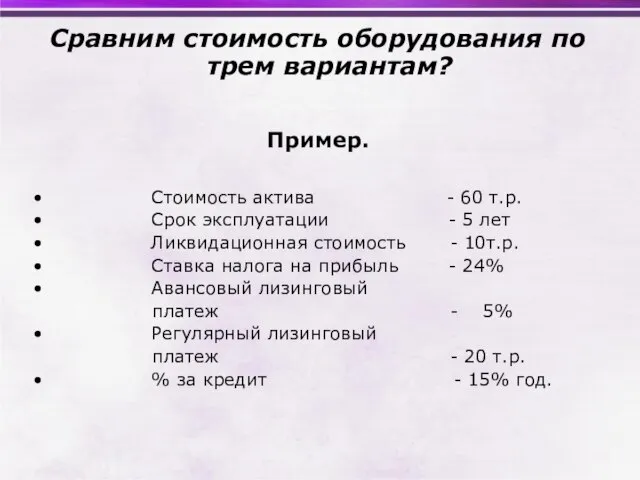

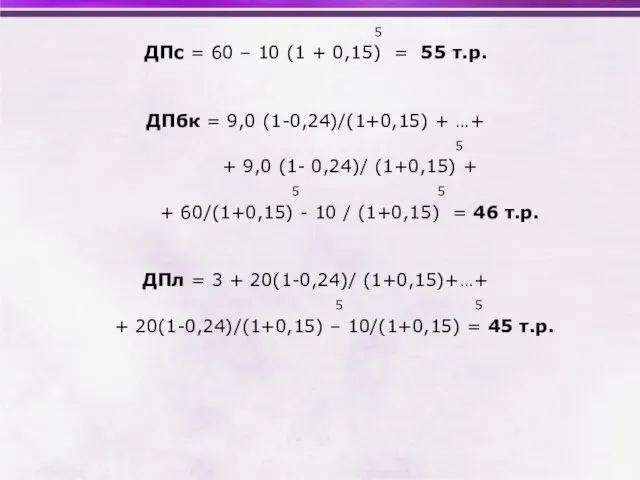

- 165. Сравним стоимость оборудования по трем вариантам? Пример. Стоимость актива - 60 т.р. Срок эксплуатации - 5

- 166. 5 ДПс = 60 – 10 (1 + 0,15) = 55 т.р. ДПбк = 9,0 (1-0,24)/(1+0,15)

- 167. Тема 5. Управление капиталом

- 168. КАПИТАЛ ПРЕДПРИЯТИЯ характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его

- 169. Капитал предприятия является основным фактором производства; Капитал характеризует финансовые ресурсы предприятия, приносящие доход; Капитал является главным

- 170. Систематизация видов капитала предприятия: По принадлежности предприятию Собственный капитал; Заемный капитал. По целям использования Производительный капитал;

- 171. 3. По формам инвестирования Капитал в финансовой форме; Капитал в материальной форме; Капитал в нематериальной форме.

- 172. 5. По форме нахождения в процессе кругооборота Капитал в денежной форме; Капитал в производственной форме; Капитал

- 173. 7. По организационно-правовым формам деятельности Акционерный капитал; Паевой капитал; Индивидуальный капитал. 8. По характеру использования в

- 174. 9. По характеру использования собственниками Потребляемый («проедаемый») капитал; Накапливаемый (реинвестируемый) капитал. 10. По источникам привлечения Национальный

- 175. Цель формирования капитала: – удовлетворение потребности в приобретении необходимых активов и оптимизация его структуры с позиций

- 176. Задача финансового менеджмента: – максимизация уровня рентабельности собственного капитала при заданном уровне риска.

- 177. Механизм решения этой задачи основан на формировании оптимальной структуры капитала. СТРУКТУРА КАПИТАЛА представляет собой соотношение собственных

- 178. ФИНАНСОВЫЙ ЛЕВЕРИДЖ (рычаг). Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности

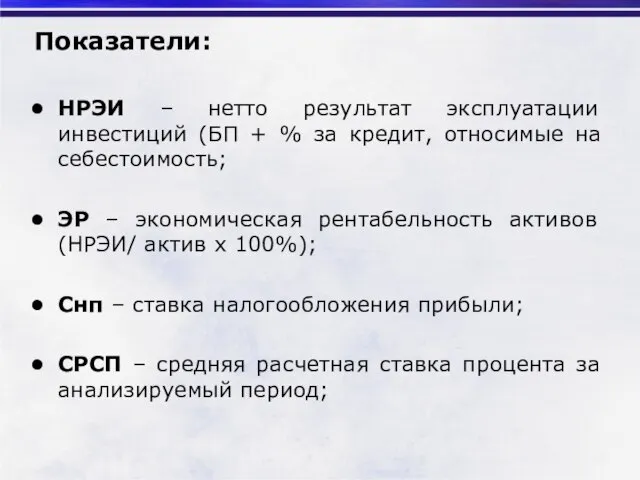

- 179. Показатели: НРЭИ – нетто результат эксплуатации инвестиций (БП + % за кредит, относимые на себестоимость; ЭР

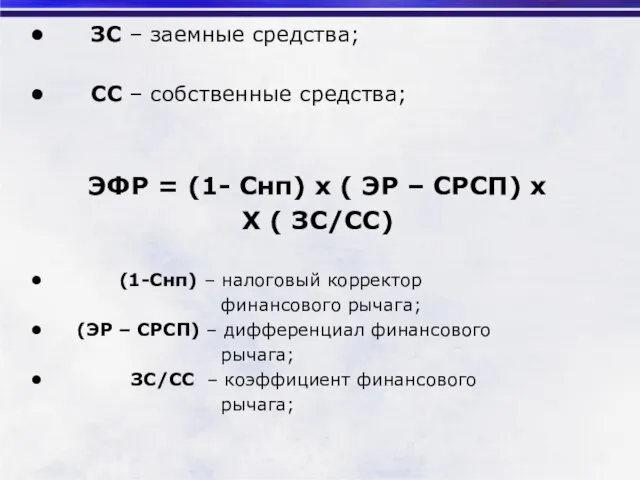

- 180. ЗС – заемные средства; СС – собственные средства; ЭФР = (1- Снп) х ( ЭР –

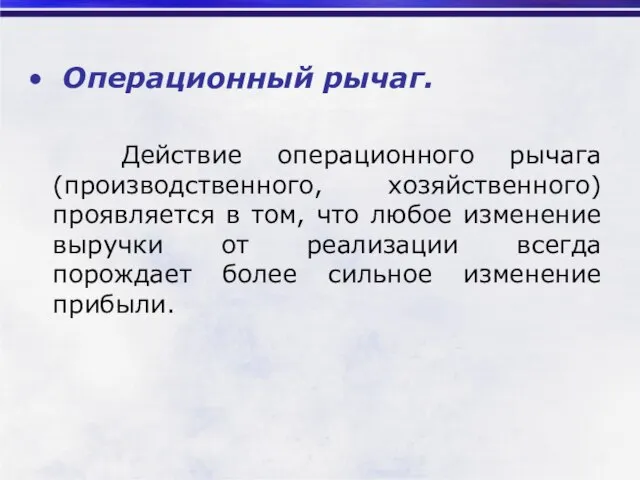

- 181. Операционный рычаг. Действие операционного рычага (производственного, хозяйственного) проявляется в том, что любое изменение выручки от реализации

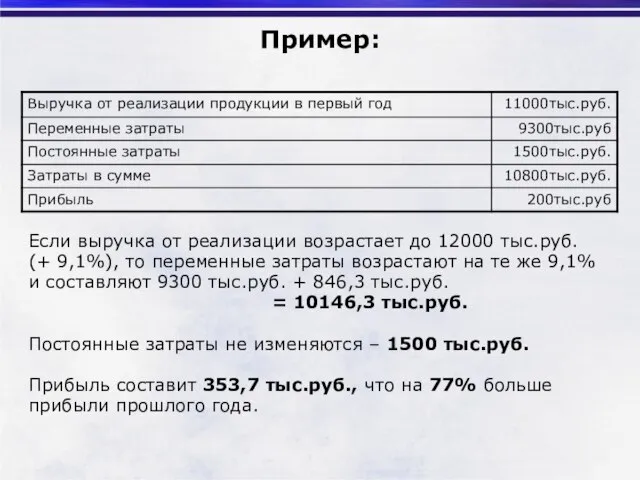

- 182. Пример: Если выручка от реализации возрастает до 12000 тыс.руб. (+ 9,1%), то переменные затраты возрастают на

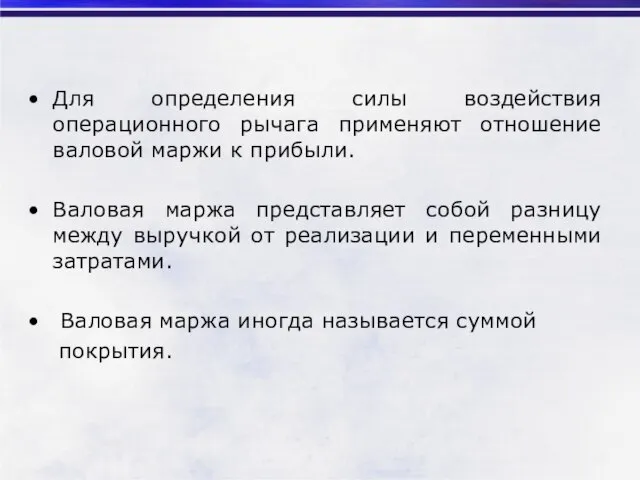

- 183. Для определения силы воздействия операционного рычага применяют отношение валовой маржи к прибыли. Валовая маржа представляет собой

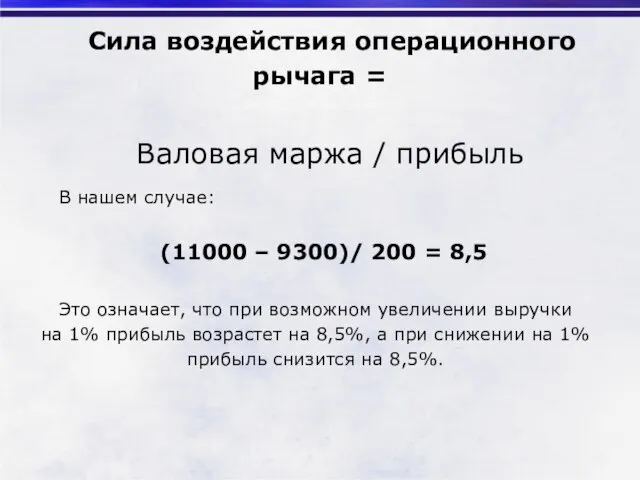

- 184. Сила воздействия операционного рычага = Валовая маржа / прибыль В нашем случае: (11000 – 9300)/ 200

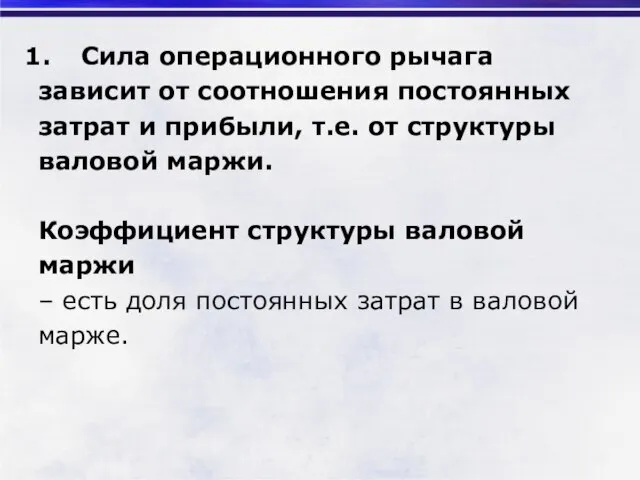

- 185. Сила операционного рычага зависит от соотношения постоянных затрат и прибыли, т.е. от структуры валовой маржи. Коэффициент

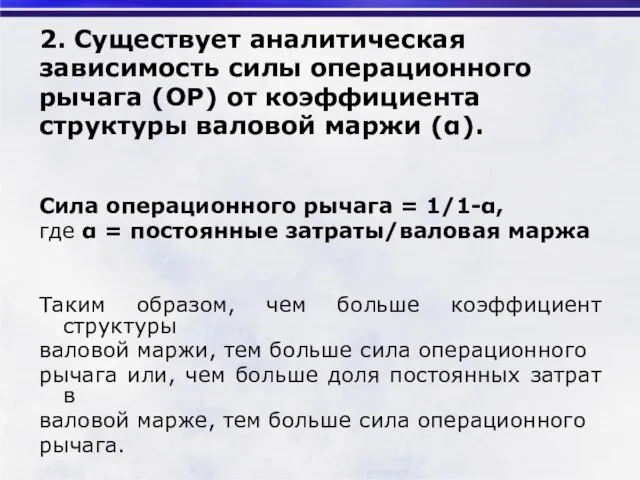

- 186. 2. Существует аналитическая зависимость силы операционного рычага (ОР) от коэффициента структуры валовой маржи (α). Сила операционного

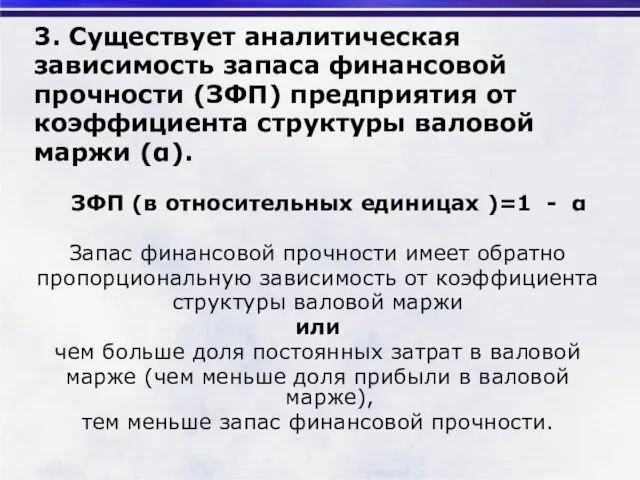

- 187. 3. Существует аналитическая зависимость запаса финансовой прочности (ЗФП) предприятия от коэффициента структуры валовой маржи (α). ЗФП

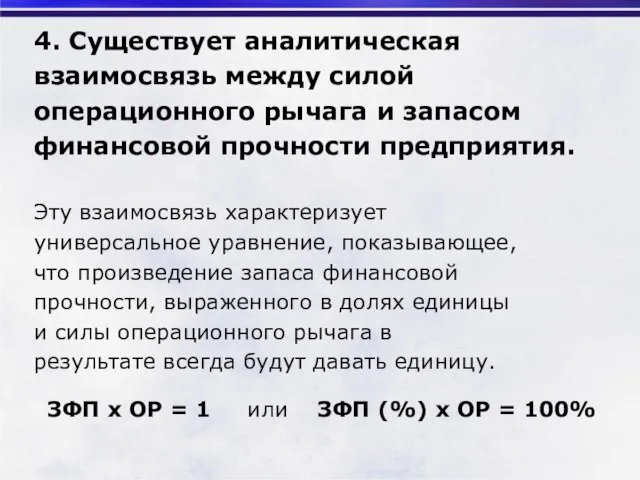

- 188. 4. Существует аналитическая взаимосвязь между силой операционного рычага и запасом финансовой прочности предприятия. Эту взаимосвязь характеризует

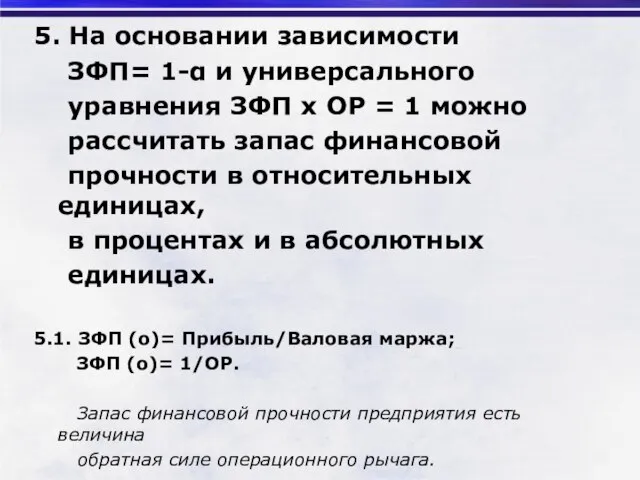

- 189. 5. На основании зависимости ЗФП= 1-α и универсального уравнения ЗФП х ОР = 1 можно рассчитать

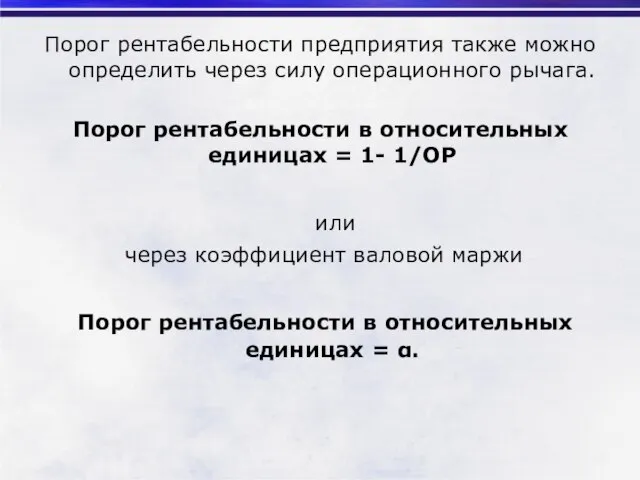

- 190. Порог рентабельности предприятия также можно определить через силу операционного рычага. Порог рентабельности в относительных единицах =

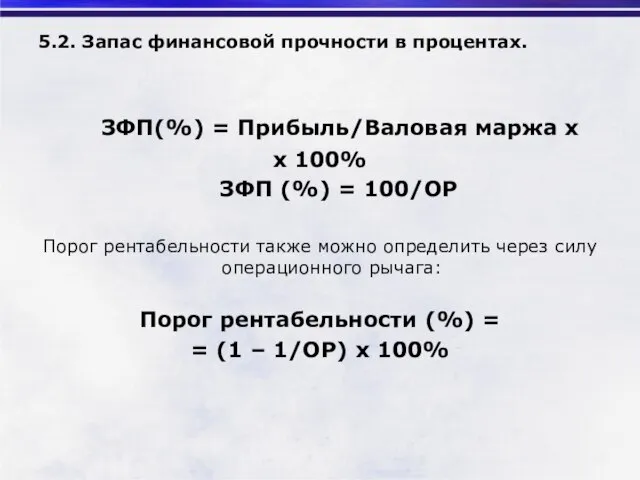

- 191. 5.2. Запас финансовой прочности в процентах. ЗФП(%) = Прибыль/Валовая маржа х х 100% ЗФП (%) =

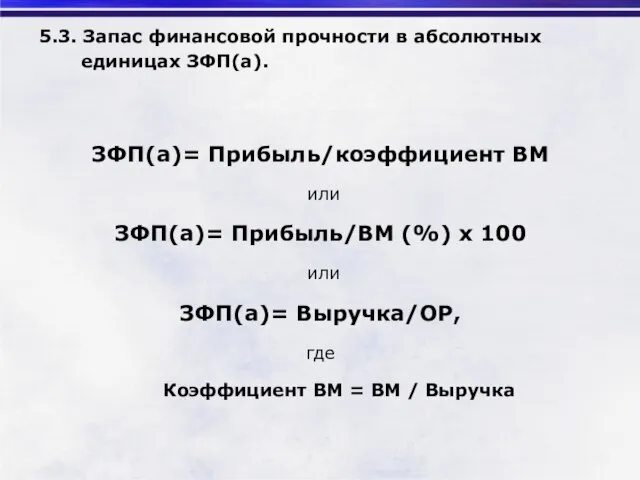

- 192. 5.3. Запас финансовой прочности в абсолютных единицах ЗФП(а). ЗФП(а)= Прибыль/коэффициент ВМ или ЗФП(а)= Прибыль/ВМ (%) х

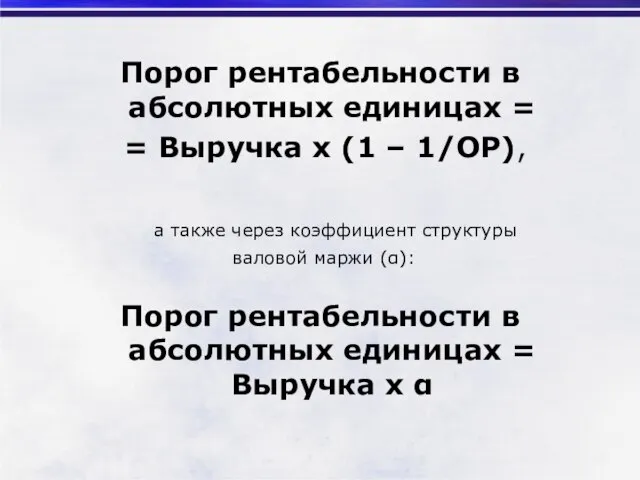

- 193. Порог рентабельности в абсолютных единицах = = Выручка х (1 – 1/ОР), а также через коэффициент

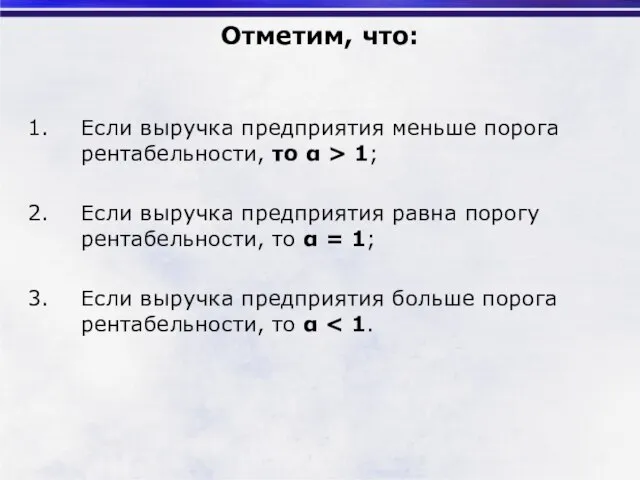

- 194. Отметим, что: Если выручка предприятия меньше порога рентабельности, то α > 1; Если выручка предприятия равна

- 195. 6. С целью проведения анализа безубыточности по всем факторам введено понятие критического значения анализируемого фактора и

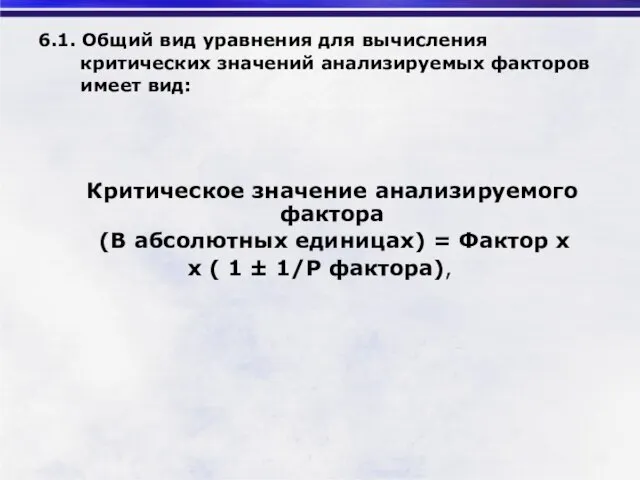

- 196. 6.1. Общий вид уравнения для вычисления критических значений анализируемых факторов имеет вид: Критическое значение анализируемого фактора

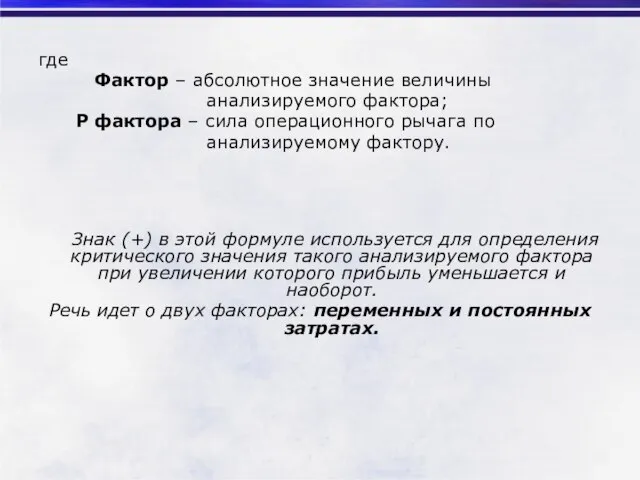

- 197. где Фактор – абсолютное значение величины анализируемого фактора; Р фактора – сила операционного рычага по анализируемому

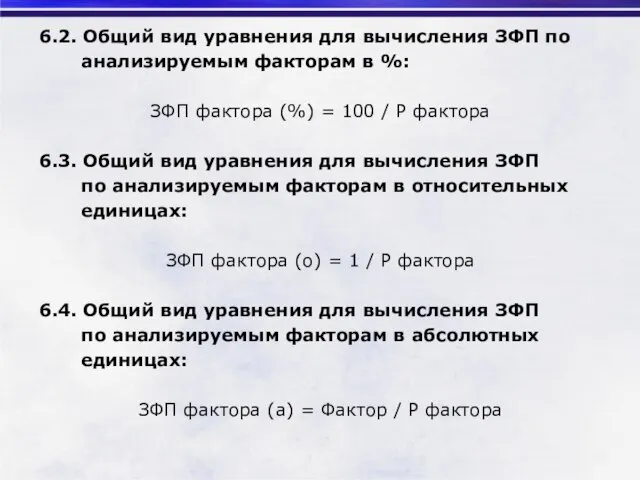

- 198. 6.2. Общий вид уравнения для вычисления ЗФП по анализируемым факторам в %: ЗФП фактора (%) =

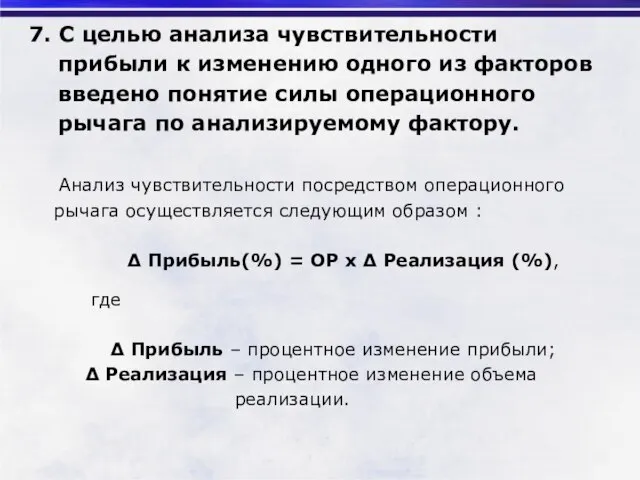

- 199. 7. С целью анализа чувствительности прибыли к изменению одного из факторов введено понятие силы операционного рычага

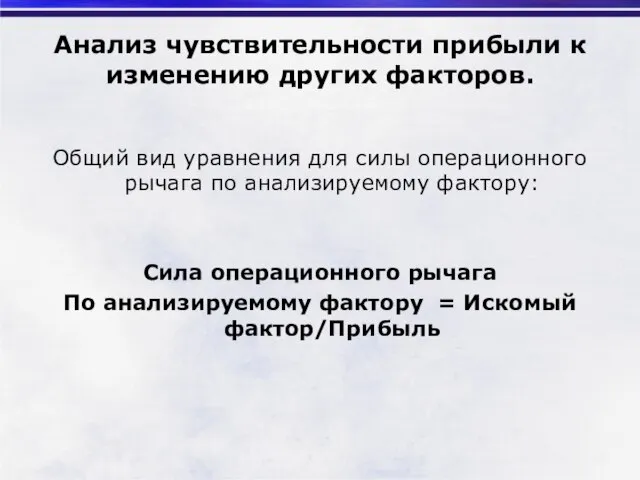

- 200. Анализ чувствительности прибыли к изменению других факторов. Общий вид уравнения для силы операционного рычага по анализируемому

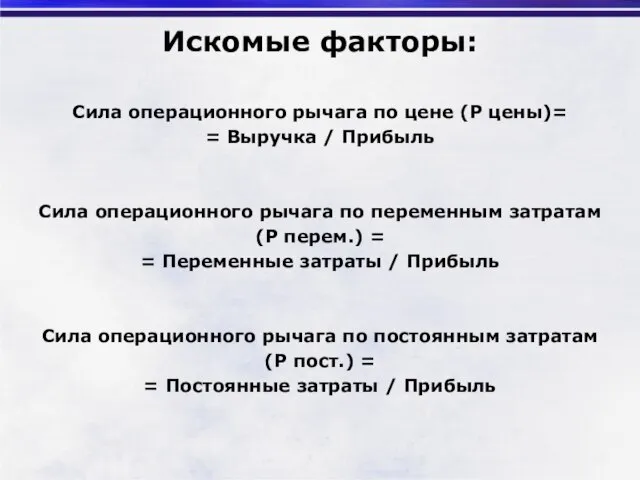

- 201. Искомые факторы: Сила операционного рычага по цене (Р цены)= = Выручка / Прибыль Сила операционного рычага

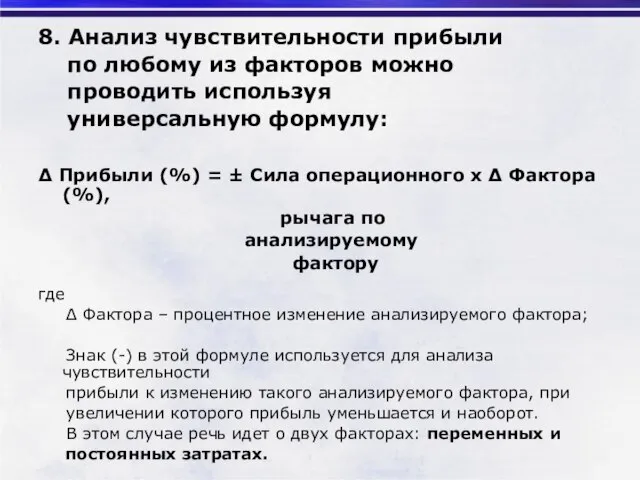

- 202. 8. Анализ чувствительности прибыли по любому из факторов можно проводить используя универсальную формулу: Δ Прибыли (%)

- 203. В дальнейшем то, что называлось силой операционного рычага, будем называть силой операционного рычага по объему реализации

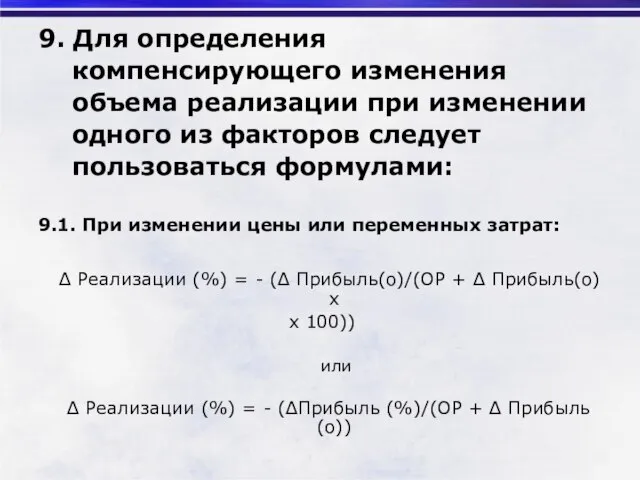

- 204. 9. Для определения компенсирующего изменения объема реализации при изменении одного из факторов следует пользоваться формулами: 9.1.

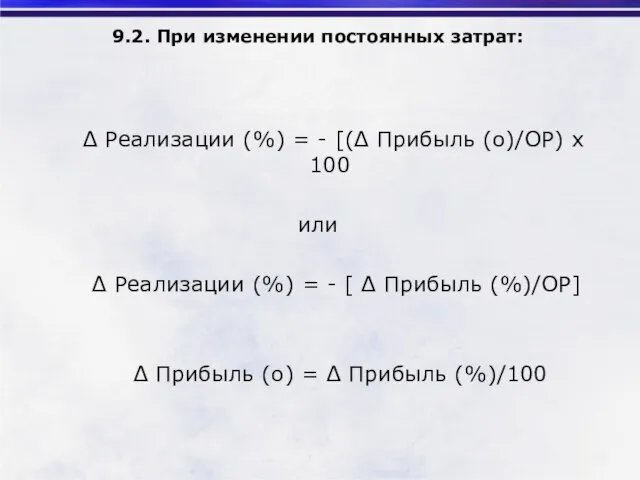

- 205. 9.2. При изменении постоянных затрат: Δ Реализации (%) = - [(Δ Прибыль (о)/ОР) х 100 или

- 206. Проведение первичного операционного экспресс-анализа

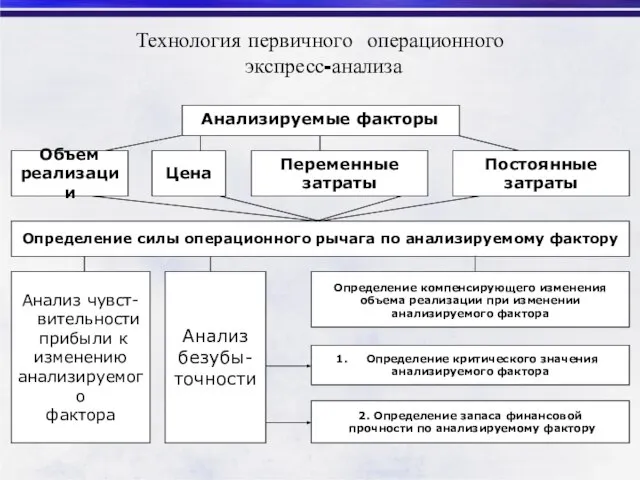

- 207. Технология первичного операционного экспресс-анализа Анализируемые факторы Объем реализации Цена Переменные затраты Постоянные затраты Определение силы операционного

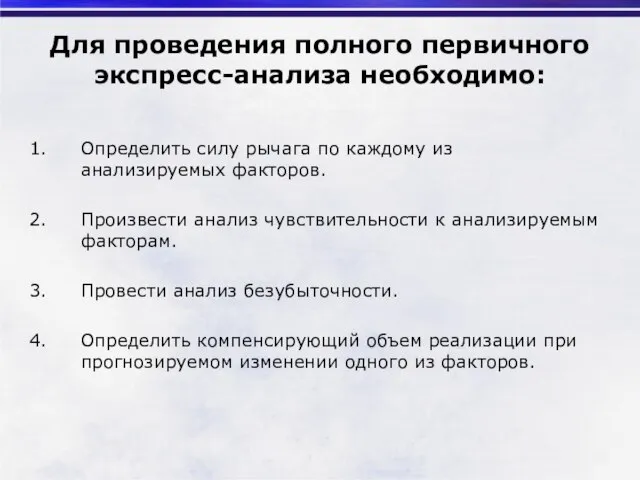

- 208. Для проведения полного первичного экспресс-анализа необходимо: Определить силу рычага по каждому из анализируемых факторов. Произвести анализ

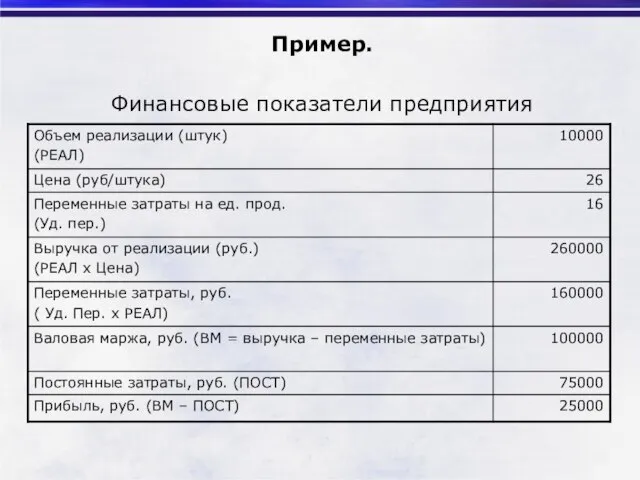

- 209. Пример. Финансовые показатели предприятия

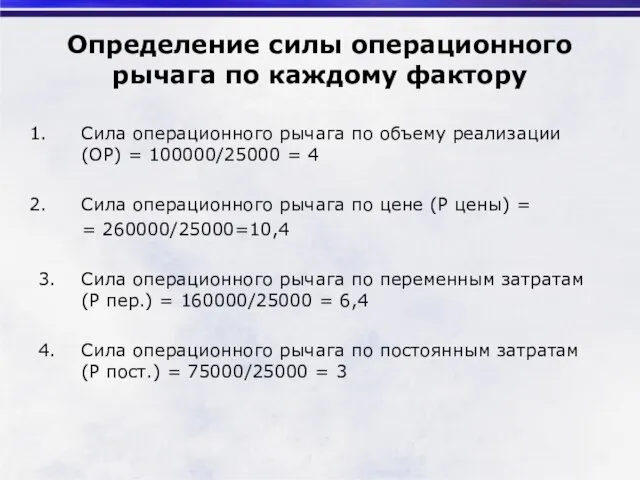

- 210. Определение силы операционного рычага по каждому фактору Сила операционного рычага по объему реализации (ОР) = 100000/25000

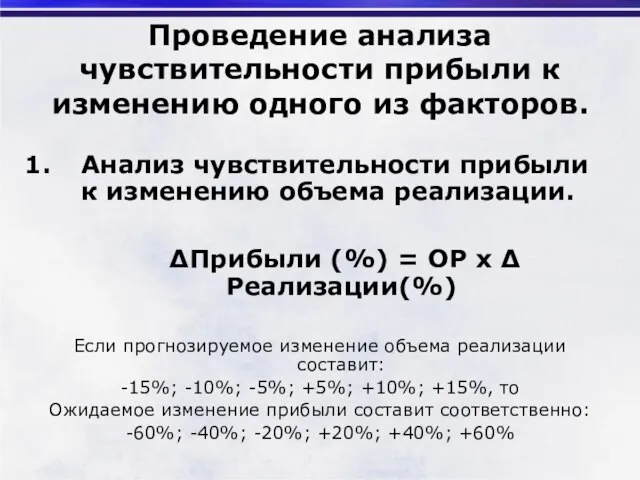

- 211. Проведение анализа чувствительности прибыли к изменению одного из факторов. Анализ чувствительности прибыли к изменению объема реализации.

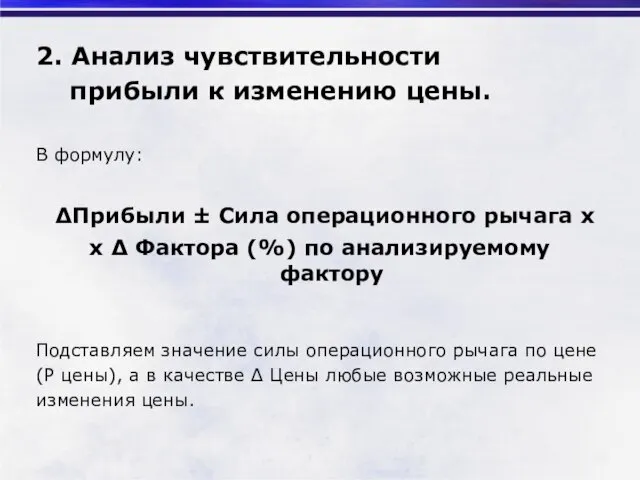

- 212. 2. Анализ чувствительности прибыли к изменению цены. В формулу: ΔПрибыли ± Сила операционного рычага х х

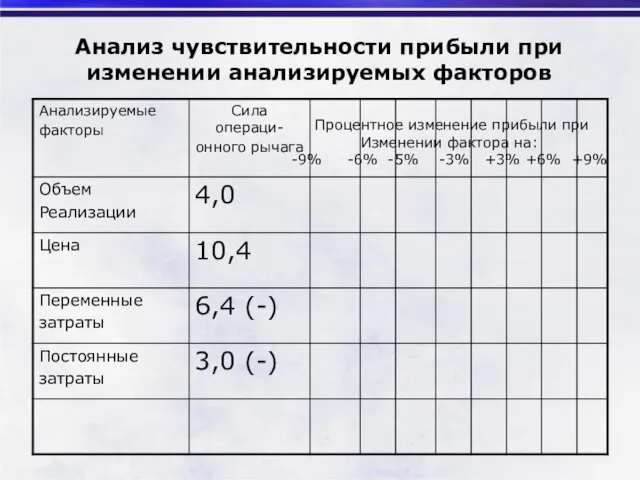

- 213. Анализ чувствительности прибыли при изменении анализируемых факторов Процентное изменение прибыли при Изменении фактора на: -9% -6%

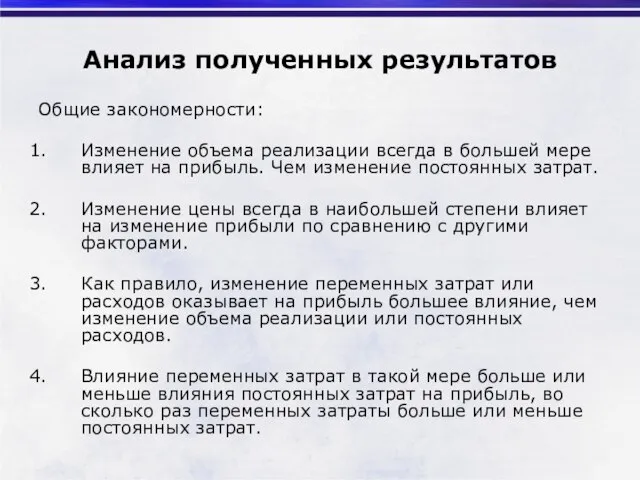

- 214. Анализ полученных результатов Общие закономерности: Изменение объема реализации всегда в большей мере влияет на прибыль. Чем

- 215. Тема 6. Управление инвестициями

- 216. Стратегия компании и инвестиционные решения

- 217. ИНВЕСТИЦИИ представляют собой вложение капитала во всех его формах с целью обеспечения его роста в предстоящем

- 218. Основу инвестиционной деятельности предприятия составляет реальное инвестирование. Реальные инвестиции представляют собой вложения капитала в материально осязаемые

- 219. Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются:

- 220. Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия.

- 221. 2. Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия.

- 222. 3. Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями.

- 223. 4. Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток.

- 224. 5. Реальные инвестиции подвержены высокому уровню риска морального старения. 6. Реальные инвестиции имеют высокую степень противоинфляционной

- 225. 8. При реализации реальных инвестиционных проектов формируется «высокая цена» неверного управленческого решения.

- 226. Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются следующие: Приобретение целостных имущественных комплексов;

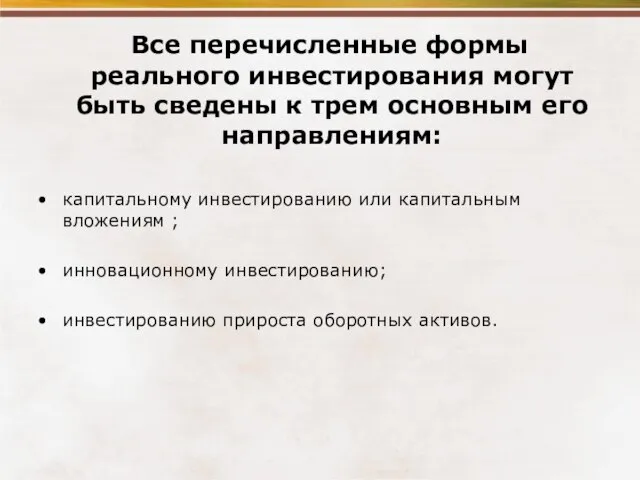

- 227. Все перечисленные формы реального инвестирования могут быть сведены к трем основным его направлениям: капитальному инвестированию или

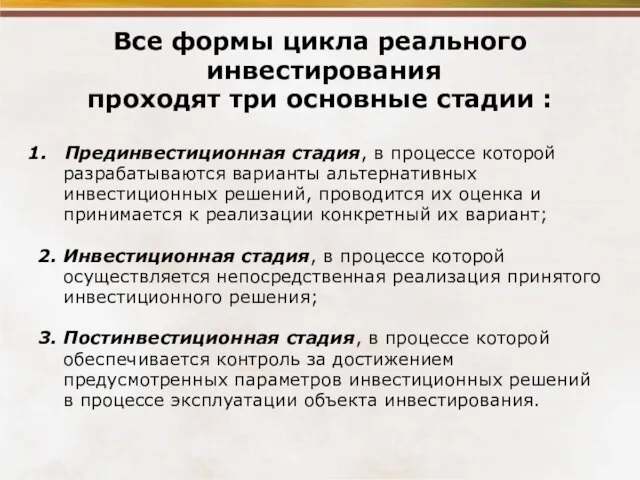

- 228. Все формы цикла реального инвестирования проходят три основные стадии : Прединвестиционная стадия, в процессе которой разрабатываются

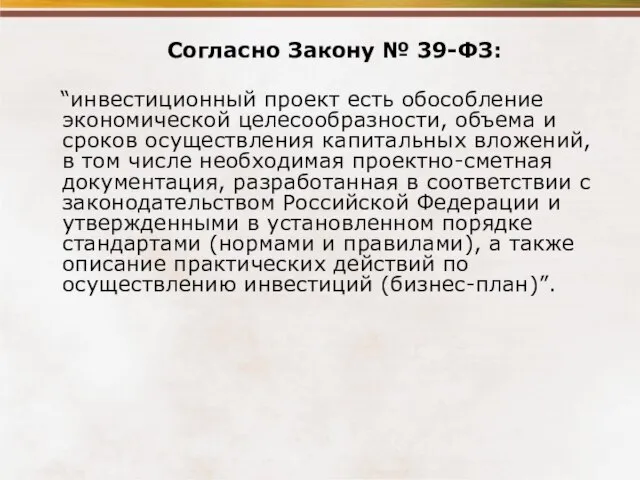

- 229. Согласно Закону № 39-ФЗ: “инвестиционный проект есть обособление экономической целесообразности, объема и сроков осуществления капитальных вложений,

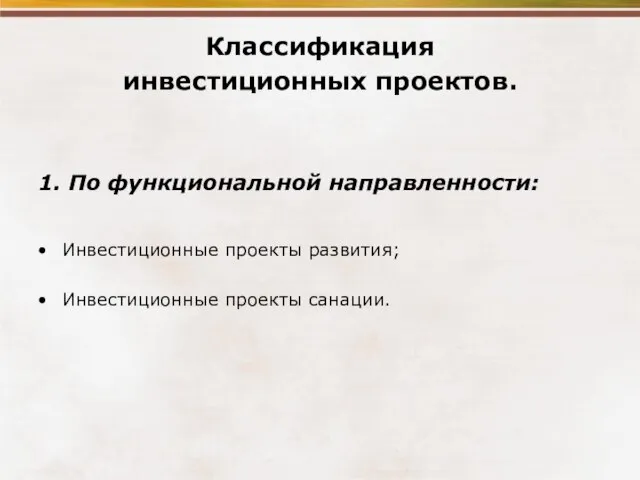

- 230. Классификация инвестиционных проектов. 1. По функциональной направленности: Инвестиционные проекты развития; Инвестиционные проекты санации.

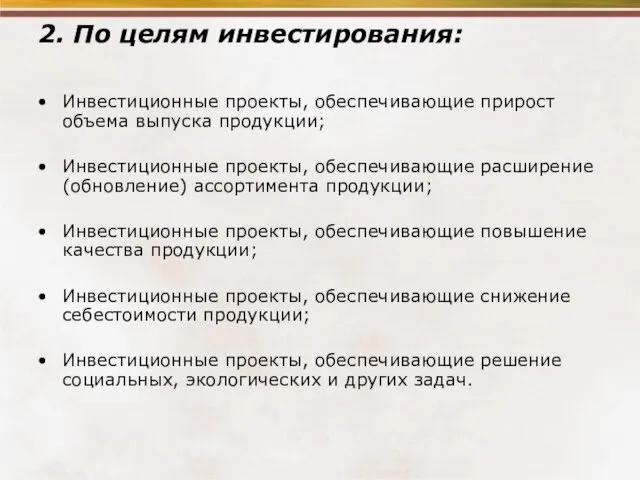

- 231. 2. По целям инвестирования: Инвестиционные проекты, обеспечивающие прирост объема выпуска продукции; Инвестиционные проекты, обеспечивающие расширение (обновление)

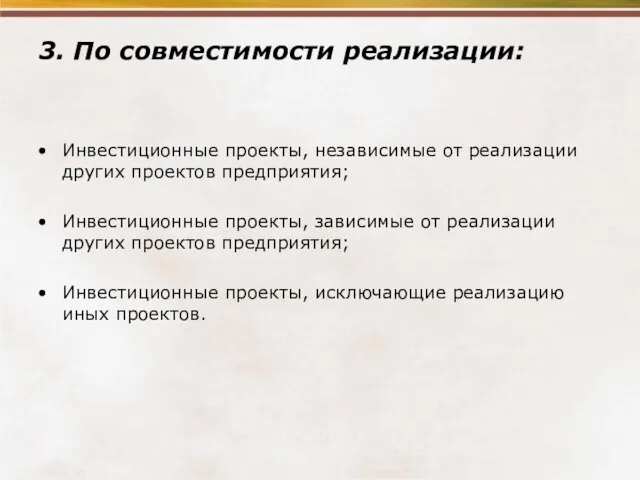

- 232. 3. По совместимости реализации: Инвестиционные проекты, независимые от реализации других проектов предприятия; Инвестиционные проекты, зависимые от

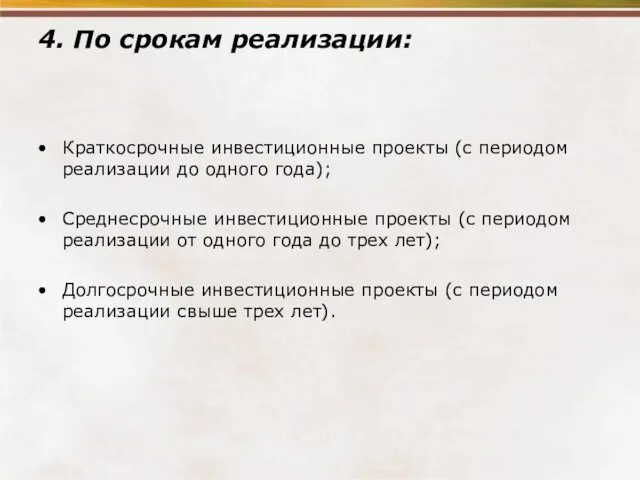

- 233. 4. По срокам реализации: Краткосрочные инвестиционные проекты (с периодом реализации до одного года); Среднесрочные инвестиционные проекты

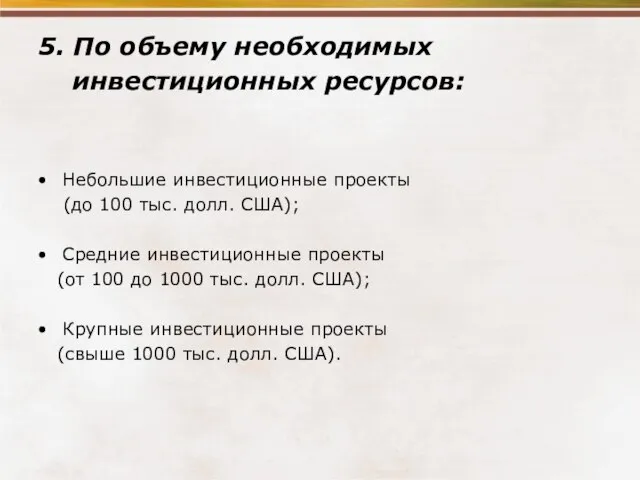

- 234. 5. По объему необходимых инвестиционных ресурсов: Небольшие инвестиционные проекты (до 100 тыс. долл. США); Средние инвестиционные

- 235. 6. По предполагаемой схеме финансирования: Инвестиционные проекты, финансируемые за счет внутренних источников; Инвестиционные проекты, финансируемые за

- 236. 7. По отношению к риску: Наименее рискованные проекты, выполняемые по государственному заказу; Наиболее рискованные проекты, связанные

- 237. Методы оценки эффективности инвестиционных проектов. 1. Статистические (простые) модели: коэффициент доходности инвестиционного проекта; коэффициент рентабельности инвестиционного

- 238. 2. Динамические модели, базирующиеся на дисконтированных оценках денежных потоков инвестиционных проектов. Метод чистого приведенного дохода или

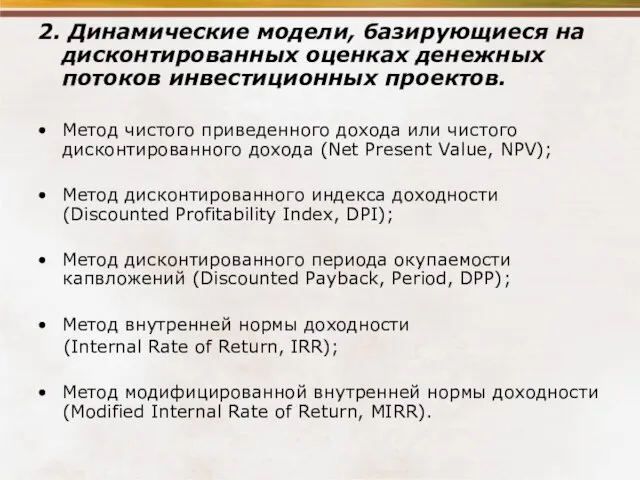

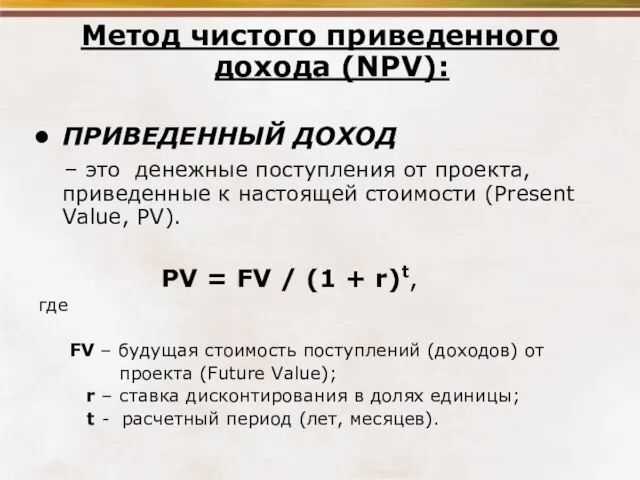

- 239. Метод чистого приведенного дохода (NPV): ПРИВЕДЕННЫЙ ДОХОД – это денежные поступления от проекта, приведенные к настоящей

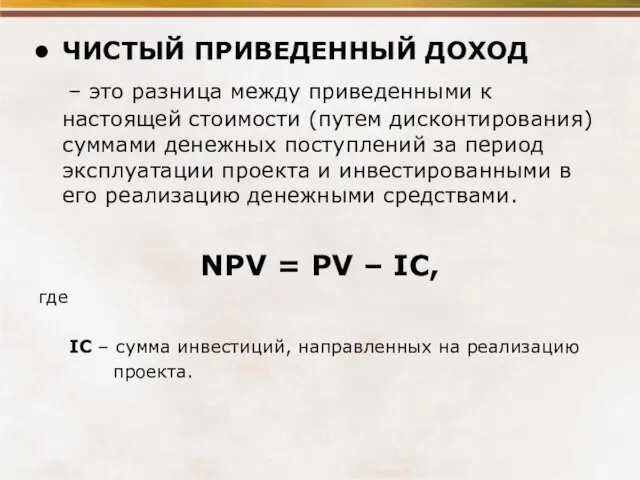

- 240. ЧИСТЫЙ ПРИВЕДЕННЫЙ ДОХОД – это разница между приведенными к настоящей стоимости (путем дисконтирования) суммами денежных поступлений

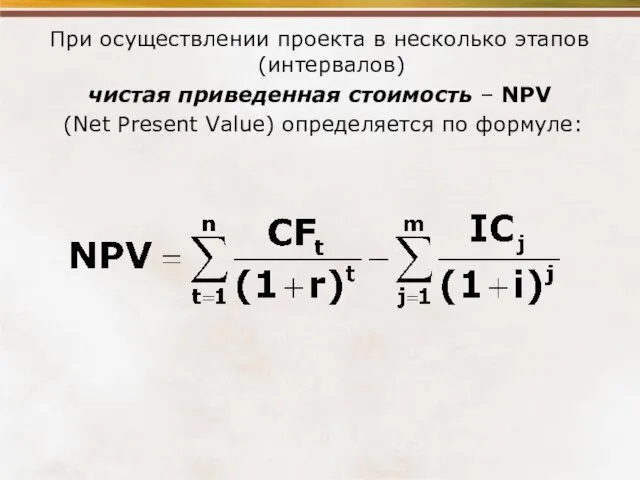

- 241. При осуществлении проекта в несколько этапов (интервалов) чистая приведенная стоимость – NPV (Net Present Value) определяется

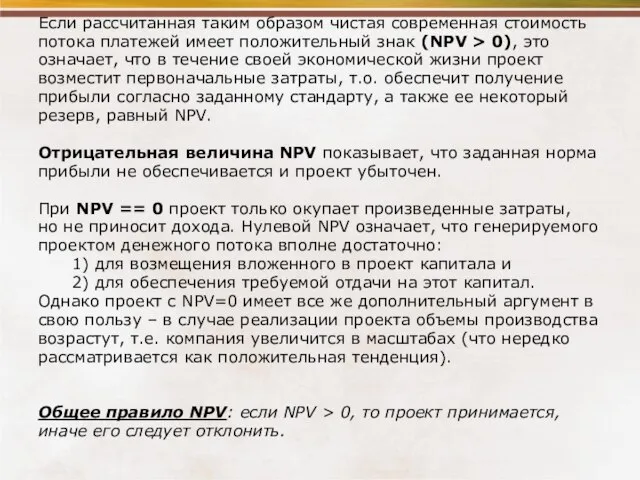

- 242. Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV > 0), это

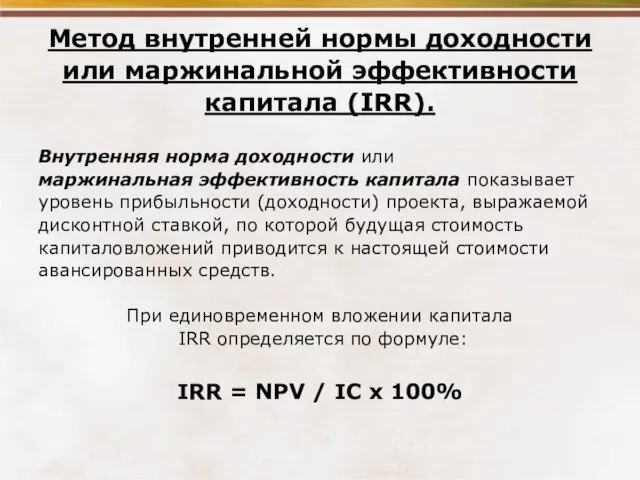

- 243. Метод внутренней нормы доходности или маржинальной эффективности капитала (IRR). Внутренняя норма доходности или маржинальная эффективность капитала

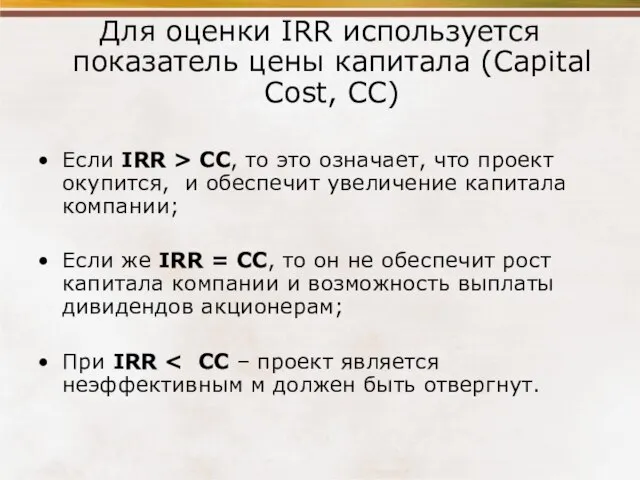

- 244. Для оценки IRR используется показатель цены капитала (Capital Cost, CC) Если IRR > СС, то это

- 245. Методика составления инвестиционного проекта с участием иностранного инвестора или кредитора. В соответствии с рекомендациями ЮНИДО (Организации

- 246. Краткая характеристика проекта (или его резюме): Изложение материала бизнес-плана начинается с краткого описания всех разделов инвестиционного

- 247. 2. Предпосылки и основная идея проекта: Отличительной чертой инвестиционного проекта является то, что для его составления

- 248. 3. Анализ рынка и концепция маркетинга: Этот раздел бизнес-плана довольно сложен и трудоемок при составлении. Если

- 249. 4. Сырье и поставки: Необходимо указать на наличие основного сырья в регионе и его доступность. Акцент

- 250. 5. Месторасположение, строительный участок и окружающая среда: Приводится точный адрес участка, его план. Отмечается наличие производственной

- 251. 6. Проектирование и технология: Содержит все технологические характеристики проекта. Подробные планы зданий и сооружений, описание технологического

- 252. 7. Организация управления: Таланты и навыки команды управляющих составляют и определяют по настоящему значимые факторы успеха

- 253. 8. Трудовые ресурсы: В разделе анализируется наличие квалифицированных по профилю проекта кадров в регионе, уровень заработной

- 254. 9. Планирование реализации проекта: В разделе сосредоточена вся детализирующая, дополнительная или конфиденциальная информация, представляющая интерес для

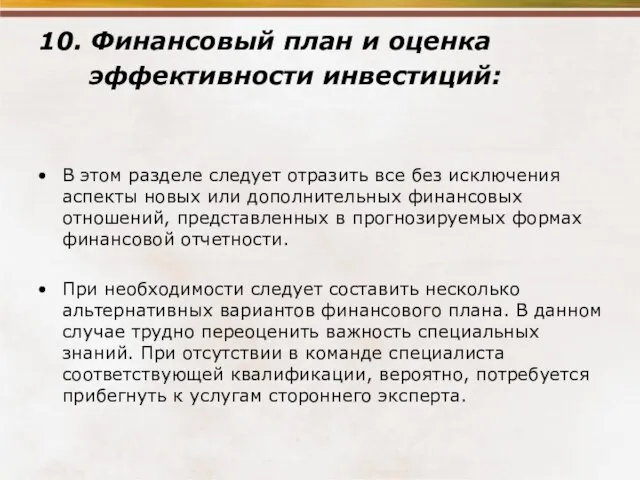

- 255. 10. Финансовый план и оценка эффективности инвестиций: В этом разделе следует отразить все без исключения аспекты

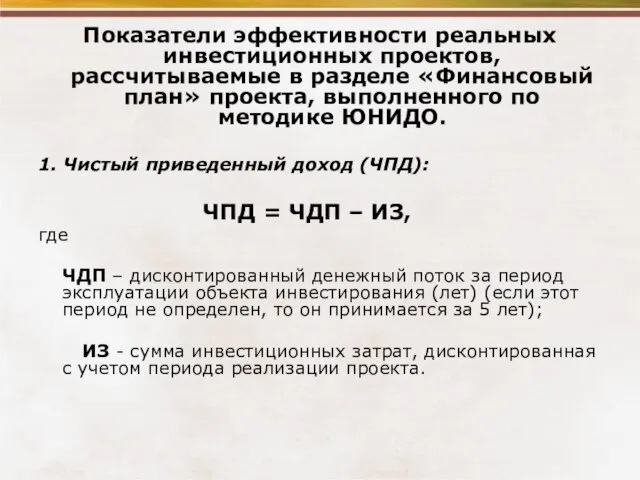

- 256. Показатели эффективности реальных инвестиционных проектов, рассчитываемые в разделе «Финансовый план» проекта, выполненного по методике ЮНИДО. 1.

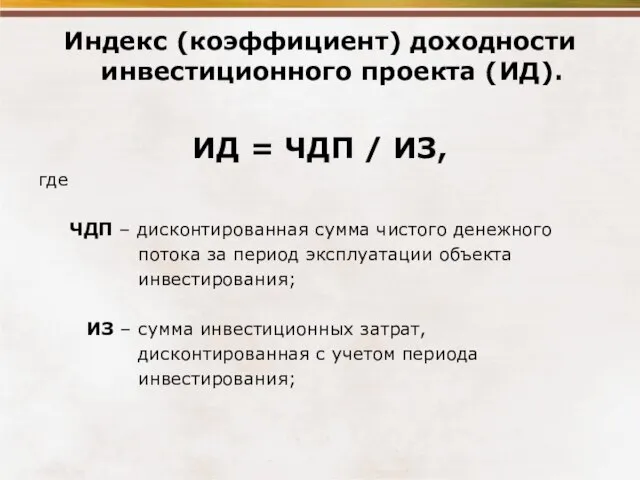

- 257. Индекс (коэффициент) доходности инвестиционного проекта (ИД). ИД = ЧДП / ИЗ, где ЧДП – дисконтированная сумма

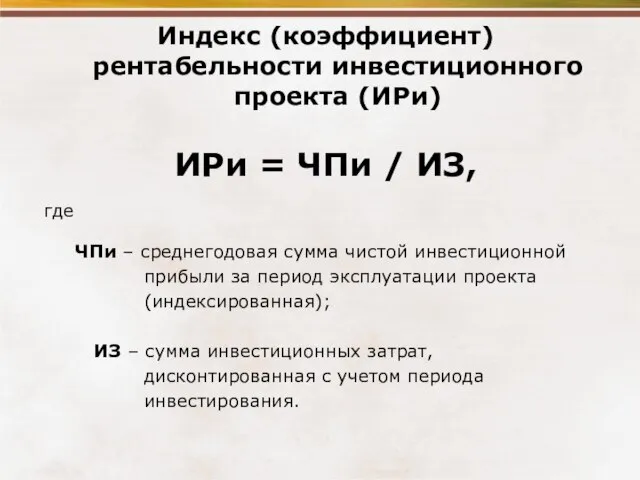

- 258. Индекс (коэффициент) рентабельности инвестиционного проекта (ИРи) ИРи = ЧПи / ИЗ, где ЧПи – среднегодовая сумма

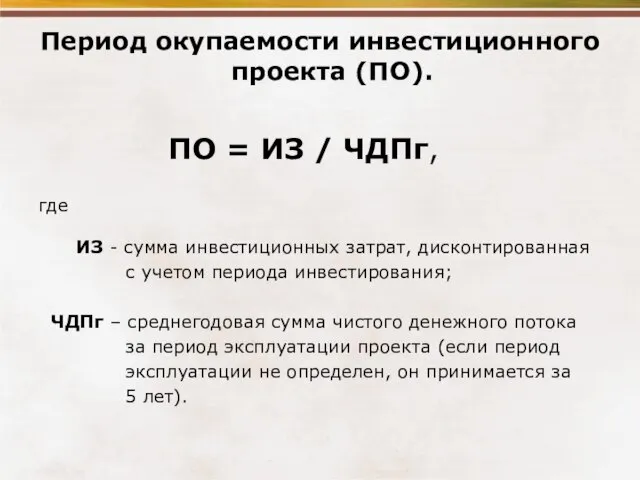

- 259. Период окупаемости инвестиционного проекта (ПО). ПО = ИЗ / ЧДПг, где ИЗ - сумма инвестиционных затрат,

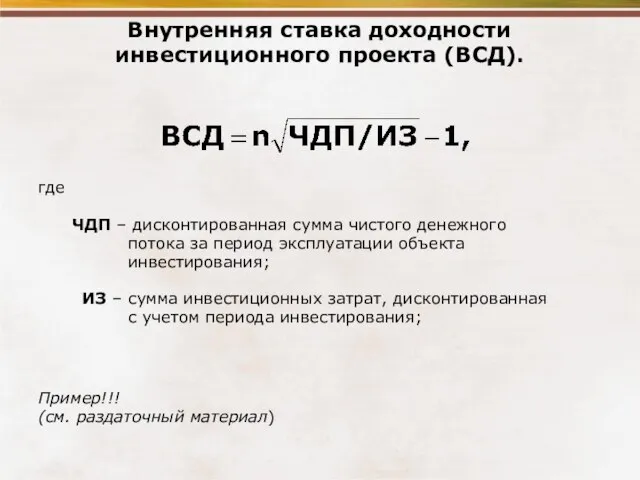

- 260. Внутренняя ставка доходности инвестиционного проекта (ВСД). где ЧДП – дисконтированная сумма чистого денежного потока за период

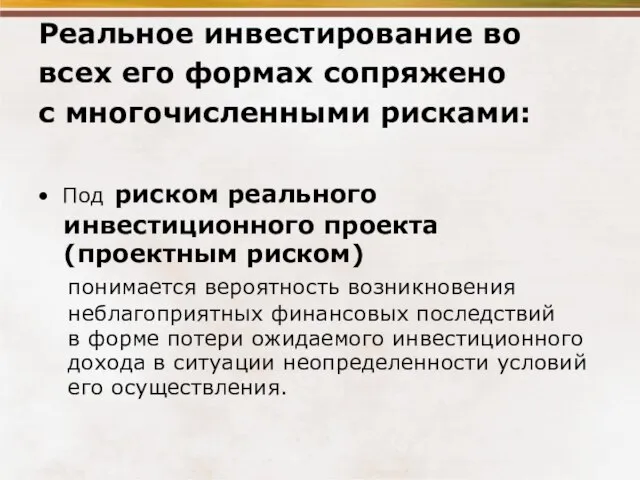

- 261. Реальное инвестирование во всех его формах сопряжено с многочисленными рисками: Под риском реального инвестиционного проекта (проектным

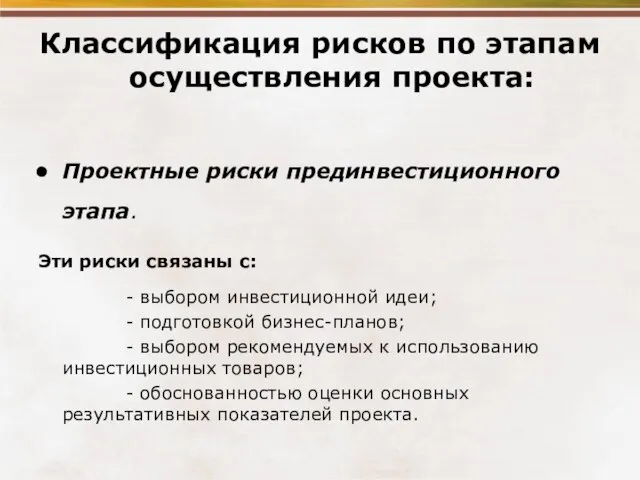

- 262. Классификация рисков по этапам осуществления проекта: Проектные риски прединвестиционного этапа. Эти риски связаны с: - выбором

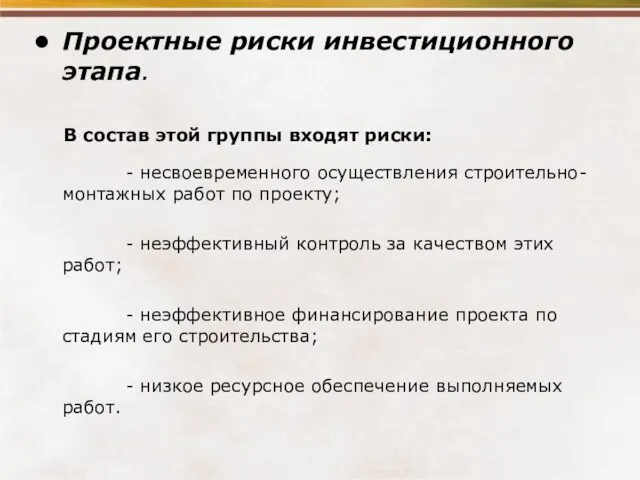

- 263. Проектные риски инвестиционного этапа. В состав этой группы входят риски: - несвоевременного осуществления строительно-монтажных работ по

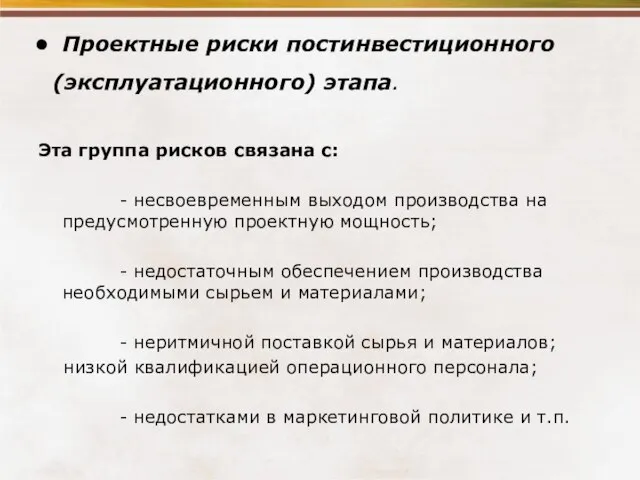

- 264. Проектные риски постинвестиционного (эксплуатационного) этапа. Эта группа рисков связана с: - несвоевременным выходом производства на предусмотренную

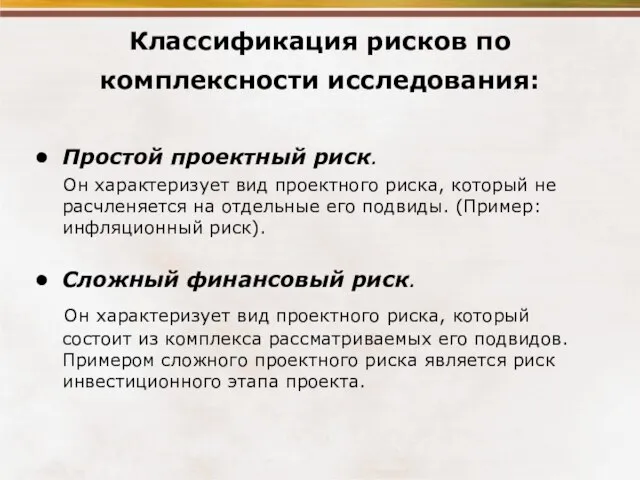

- 265. Классификация рисков по комплексности исследования: Простой проектный риск. Он характеризует вид проектного риска, который не расчленяется

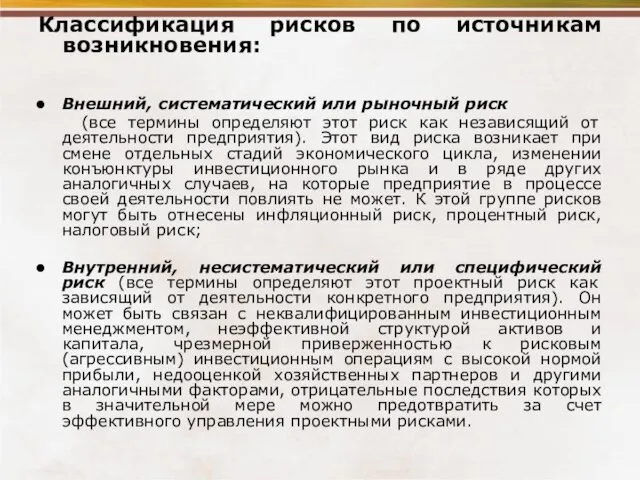

- 266. Классификация рисков по источникам возникновения: Внешний, систематический или рыночный риск (все термины определяют этот риск как

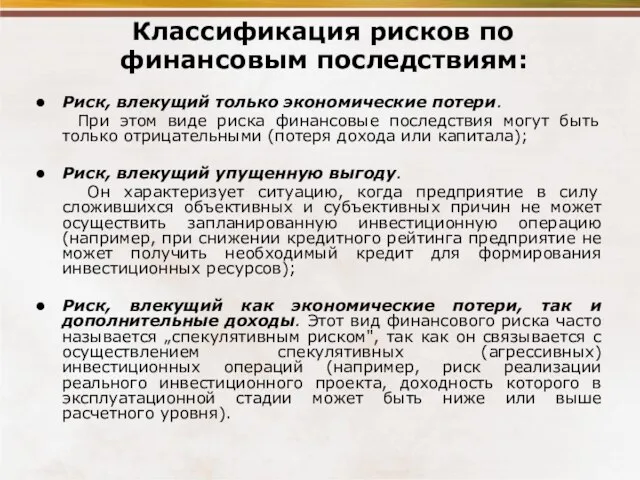

- 267. Классификация рисков по финансовым последствиям: Риск, влекущий только экономические потери. При этом виде риска финансовые последствия

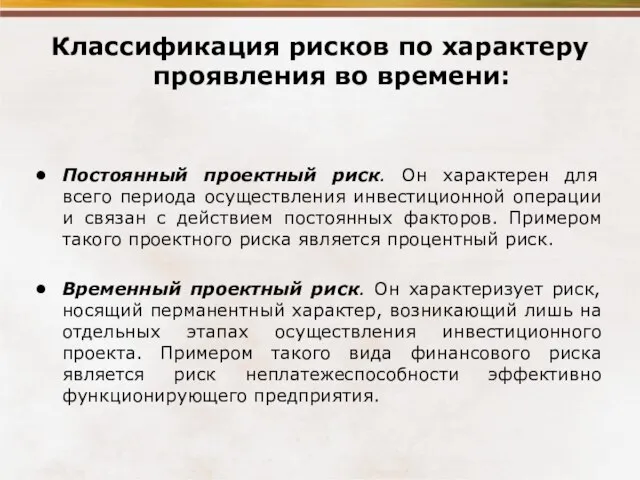

- 268. Классификация рисков по характеру проявления во времени: Постоянный проектный риск. Он характерен для всего периода осуществления

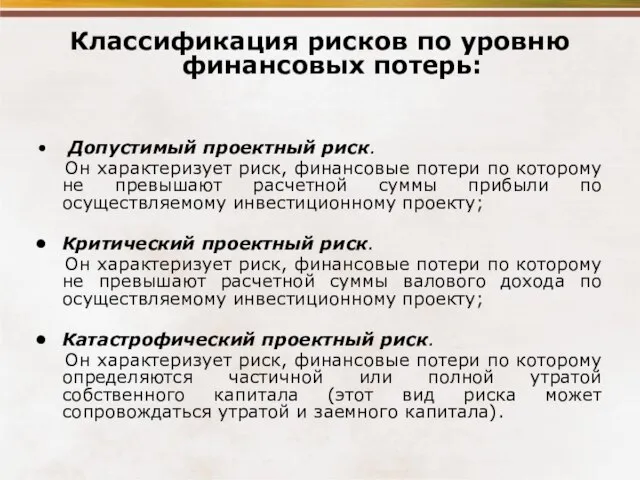

- 269. Классификация рисков по уровню финансовых потерь: Допустимый проектный риск. Он характеризует риск, финансовые потери по которому

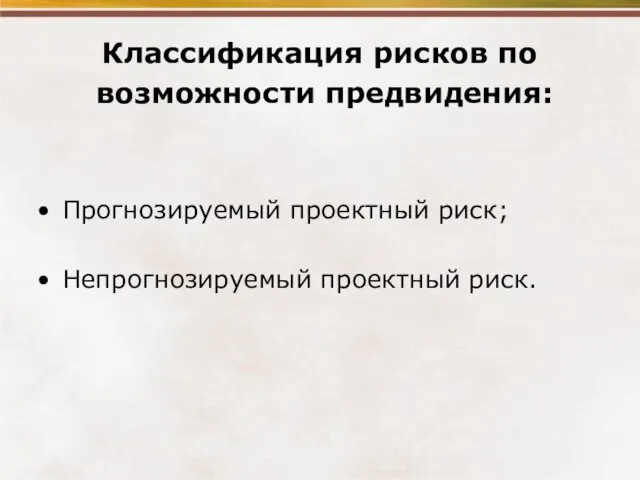

- 270. Классификация рисков по возможности предвидения: Прогнозируемый проектный риск; Непрогнозируемый проектный риск.

- 271. Классификация рисков по возможности страхования: Страхуемый проектный риск; Нестрахуемый проектный риск.

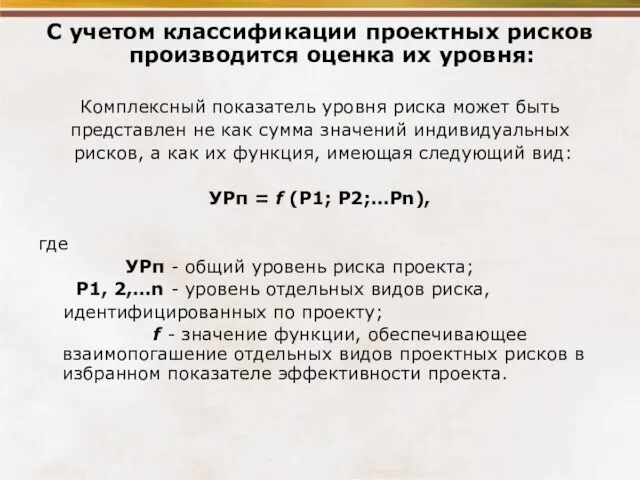

- 272. С учетом классификации проектных рисков производится оценка их уровня: Комплексный показатель уровня риска может быть представлен

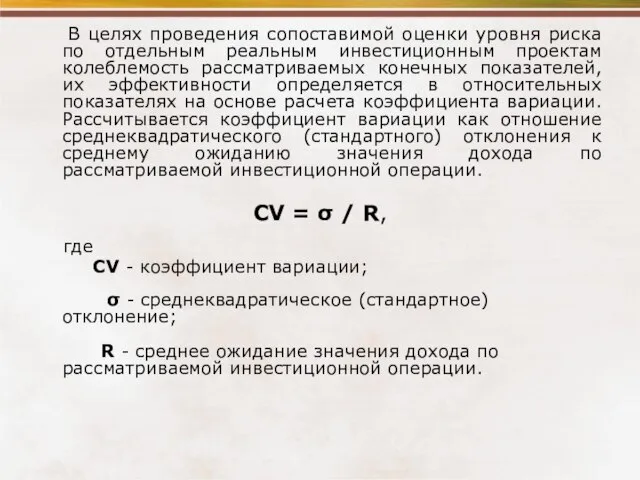

- 273. В целях проведения сопоставимой оценки уровня риска по отдельным реальным инвестиционным проектам колеблемость рассматриваемых конечных показателей,

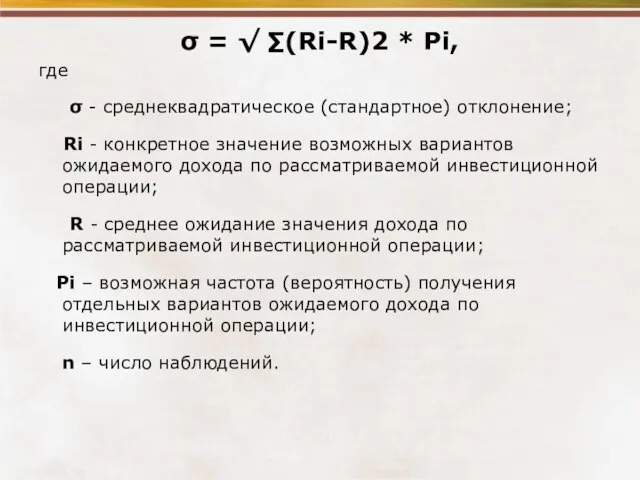

- 274. σ = √ ∑(Ri-R)2 * Pi, где σ - среднеквадратическое (стандартное) отклонение; Ri - конкретное значение

- 275. Чем выше расчетное значение коэффициента вариации по рассматриваемому проекту, тем соответственно выше общий уровень его риска.

- 276. Источники финансирования инвестиционных проектов подразделяются на: собственные (внутренние) внешние средства.

- 277. К собственным средствам предприятий, осуществляющих инвестиционные проекты, относятся: Амортизационные отчисления на существующие фонды; Прибыль от производственно

- 278. К привлеченным средствам финансирования инвестиционных проектов относятся: Средства, вырученные в результате выпуска и продажи инвестором акций

- 279. К внешним источникам инвестиций относятся различные формы заемных средств: Бюджетные кредиты, предоставляемые на возвратной основе; банковские

- 280. Схемы финансирования реальных инвестиционных проектов. Полное внутреннее самофинансирование; 2. Акционирование; 3. Венчурное финансирование; 4. Кредитование; 5.

- 281. Методы управления денежными потоками предприятия. Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в

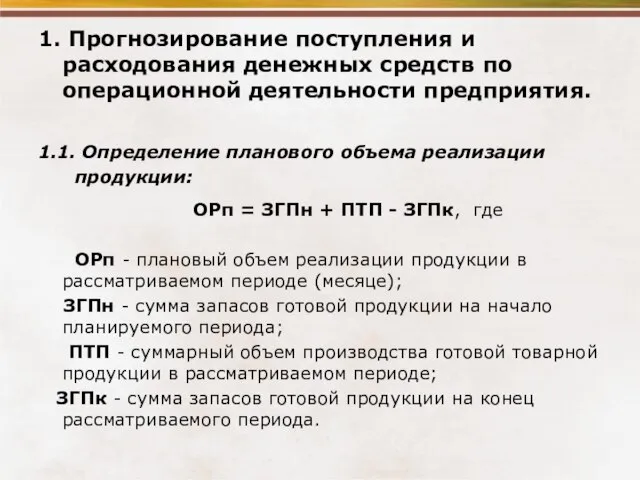

- 282. 1. Прогнозирование поступления и расходования денежных средств по операционной деятельности предприятия. 1.1. Определение планового объема реализации

- 283. 1.2. Расчет планового коэффициента инкассации дебиторской задолженности осуществляется исходя из фактического ее уровня в отчетном периоде

- 284. 1.3. Расчет плановой суммы поступления денежных средств от реализации продукции. ПДСп = ОРпн + (ОРпк х

- 285. 1.4. Определение плановой суммы операционных затрат по производству и реализации продукции. ОЗп=∑ (ПЗпi + ОПЗпi) х

- 286. 1.5. Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции). Производится исходя

- 287. 1.6. Расчет плановой суммы валовой прибыли предприятия по операционной деятельности. ВПп = ОРп – ОЗп -

- 288. 1.7. Расчет плановой суммы налогов, уплачиваемых за счет прибыли. НПп = (ВПп х Нп) / 100

- 289. 1.8. Расчет плановой суммы чистой прибыли предприятия по операционной деятельности. ЧПп = ВПп - НПд, где

- 290. 1.9. Расчет плановой суммы расходования денежных средств по операционной деятельности. РДСп = ОЗп + НПд +

- 291. 1.10. Расчет плановой суммы чистого денежного потока. ЧДПп – ЧПп + АОп или ЧДПп = ПДСп

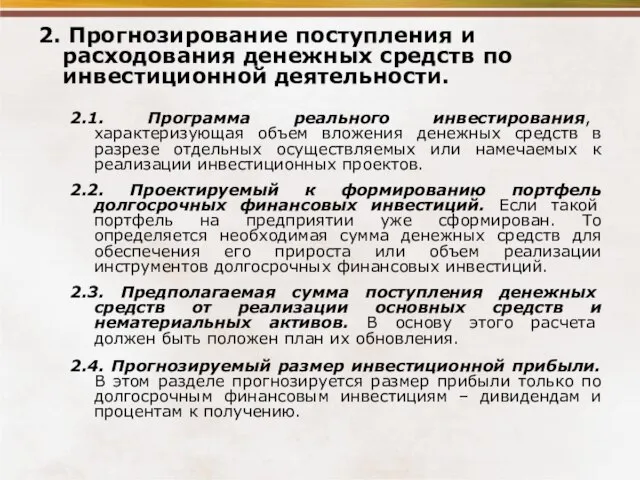

- 292. 2. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности. 2.1. Программа реального инвестирования, характеризующая объем

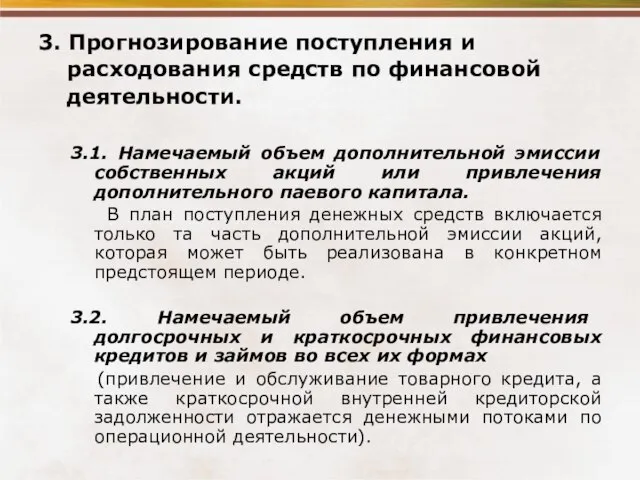

- 293. 3. Прогнозирование поступления и расходования средств по финансовой деятельности. 3.1. Намечаемый объем дополнительной эмиссии собственных акций

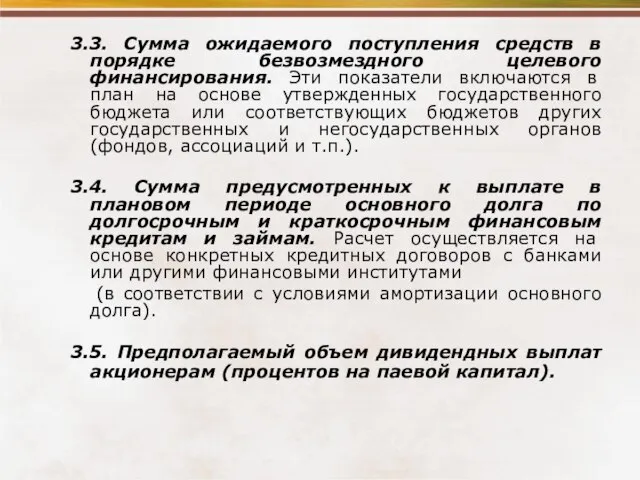

- 294. 3.3. Сумма ожидаемого поступления средств в порядке безвозмездного целевого финансирования. Эти показатели включаются в план на

- 295. Тема 7. Корпоративные финансы как специальная область управления предприятием

- 296. КОРПОРАТИВНЫЕ ФИНАНСЫ – ЭТО СИСТЕМА: Управления финансовыми рисками и предотвращение банкротства: Управление составом финансовых рисков; Управление

- 297. Основы финансовой стратегии и критические факторы успеха развития бизнеса

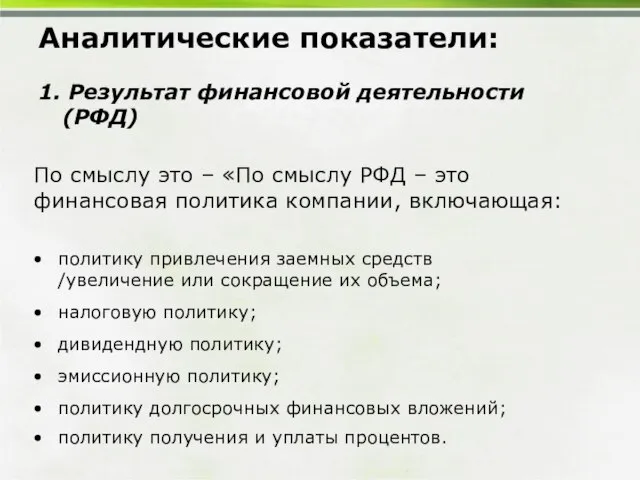

- 298. Аналитические показатели: 1. Результат финансовой деятельности (РФД) По смыслу это – «По смыслу РФД – это

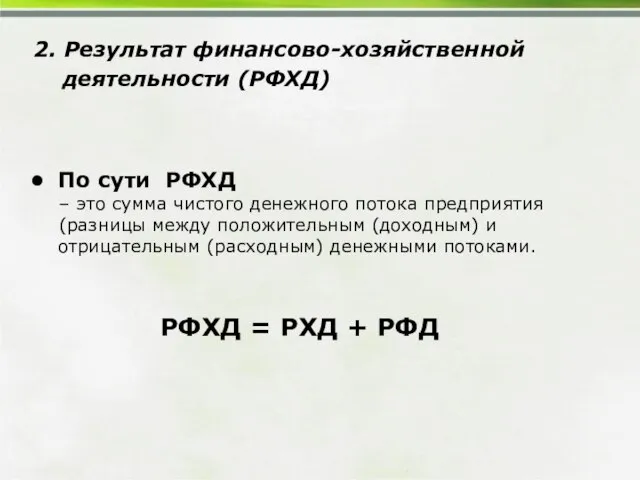

- 299. 2. Результат финансово-хозяйственной деятельности (РФХД) РФХД = РХД + РФД По сути РФХД – это сумма

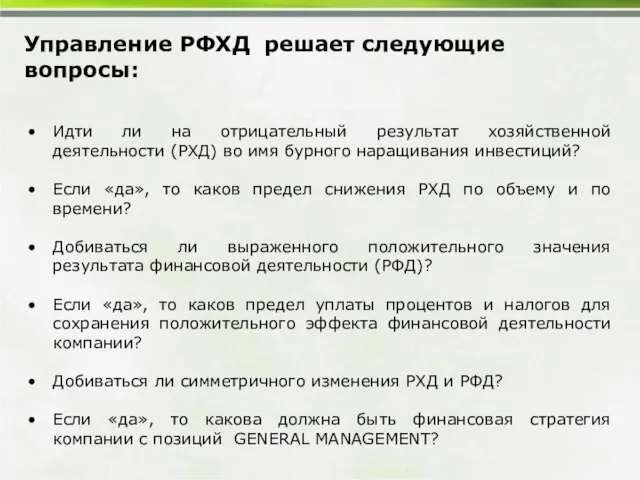

- 300. Управление РФХД решает следующие вопросы: Идти ли на отрицательный результат хозяйственной деятельности (РХД) во имя бурного

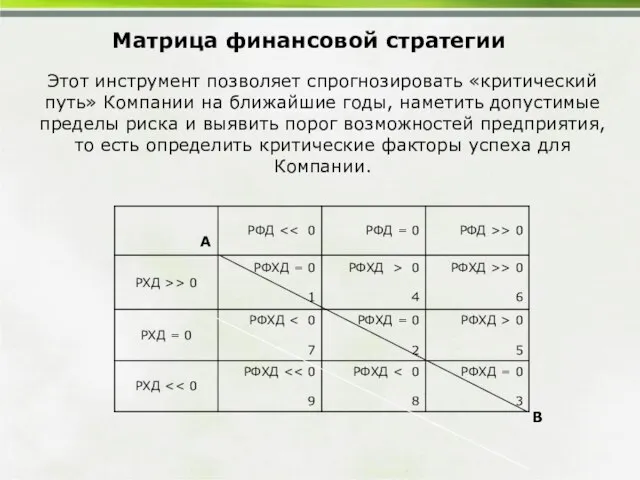

- 301. Этот инструмент позволяет спрогнозировать «критический путь» Компании на ближайшие годы, наметить допустимые пределы риска и выявить

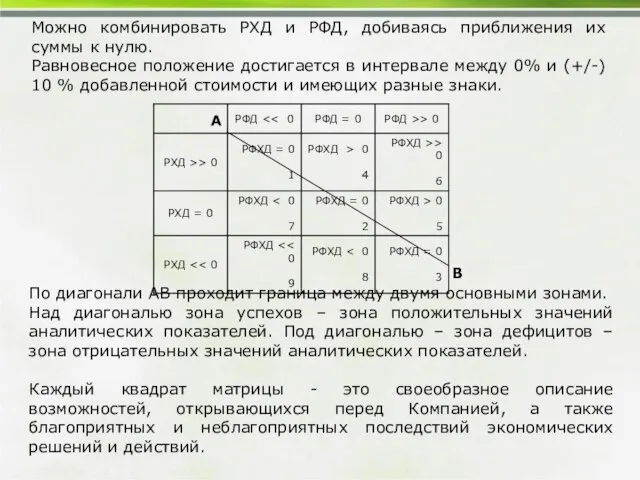

- 302. По диагонали АВ проходит граница между двумя основными зонами. Над диагональю зона успехов – зона положительных

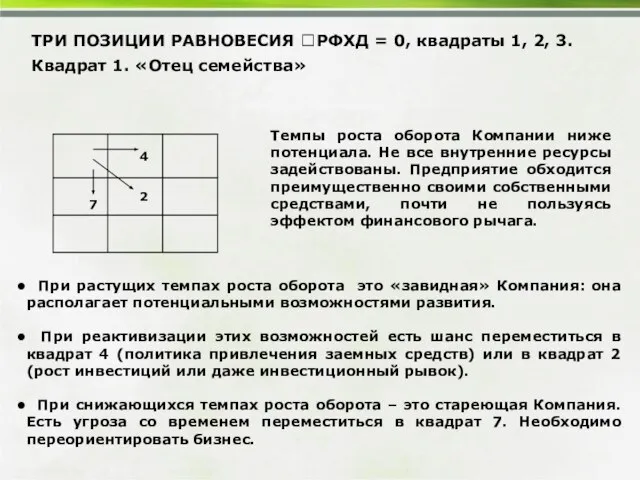

- 303. При растущих темпах роста оборота это «завидная» Компания: она располагает потенциальными возможностями развития. При реактивизации этих

- 304. Если поставлена цель соответствовать бурному развитию конъюнктуры рынка, то придется задействовать финансовые результаты, «разуравновесить» РХД и

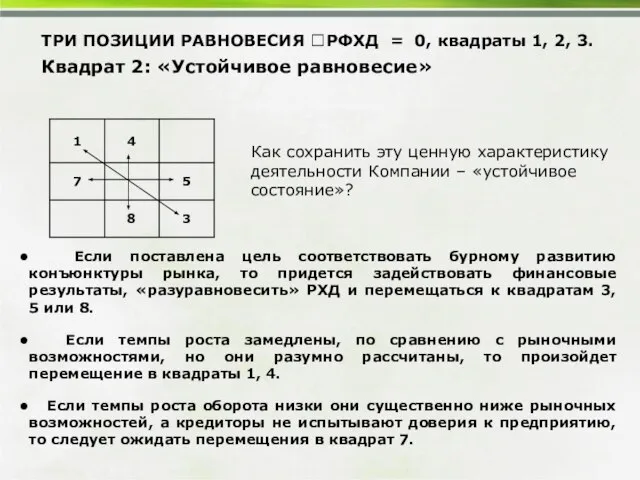

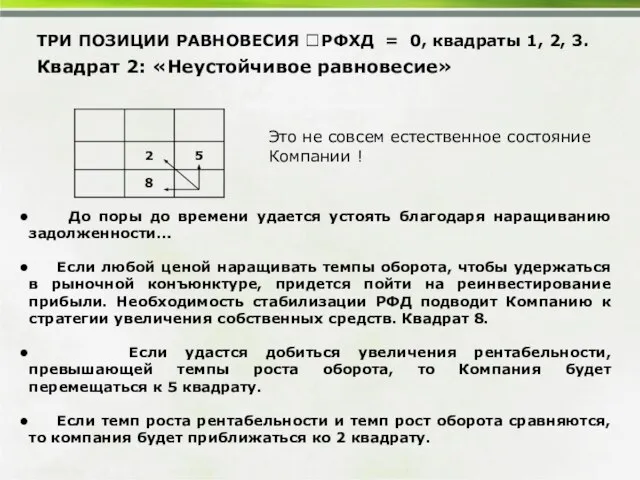

- 305. ТРИ ПОЗИЦИИ РАВНОВЕСИЯ РФХД = 0, квадраты 1, 2, 3. Квадрат 2: «Неустойчивое равновесие» Это не

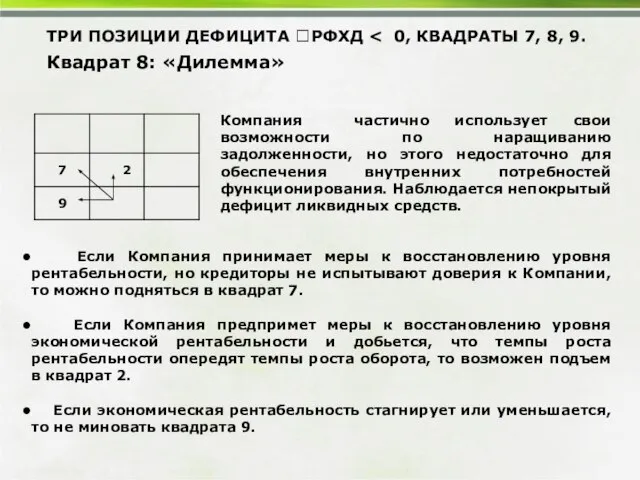

- 306. ТРИ ПОЗИЦИИ ДЕФИЦИТА РФХД Квадрат 8: «Дилемма» Компания частично использует свои возможности по наращиванию задолженности, но

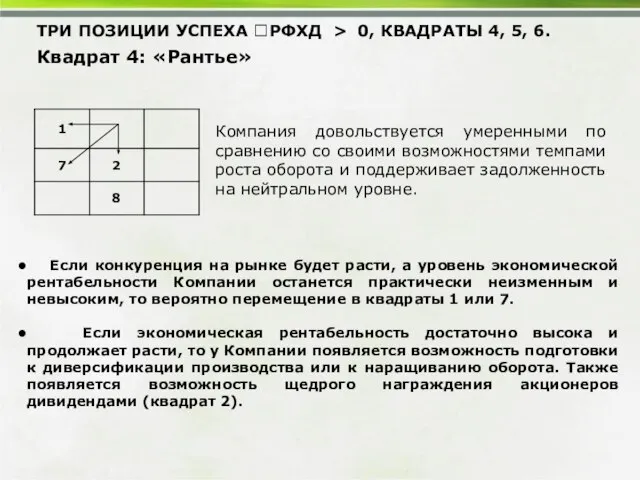

- 307. ТРИ ПОЗИЦИИ УСПЕХА РФХД > 0, КВАДРАТЫ 4, 5, 6. Квадрат 4: «Рантье» Компания довольствуется умеренными

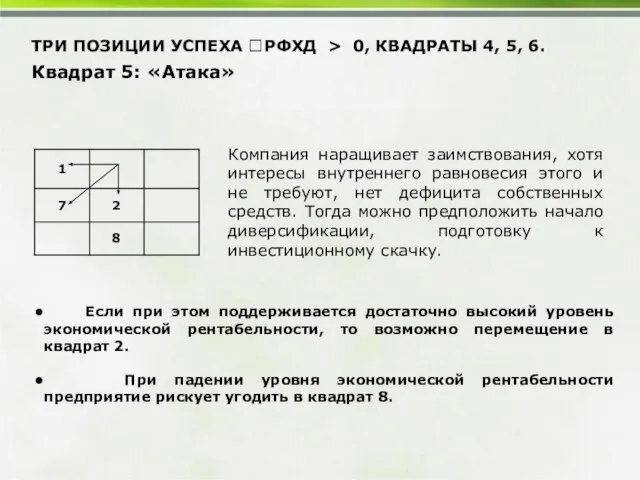

- 308. ТРИ ПОЗИЦИИ УСПЕХА РФХД > 0, КВАДРАТЫ 4, 5, 6. Квадрат 5: «Атака» Если при этом

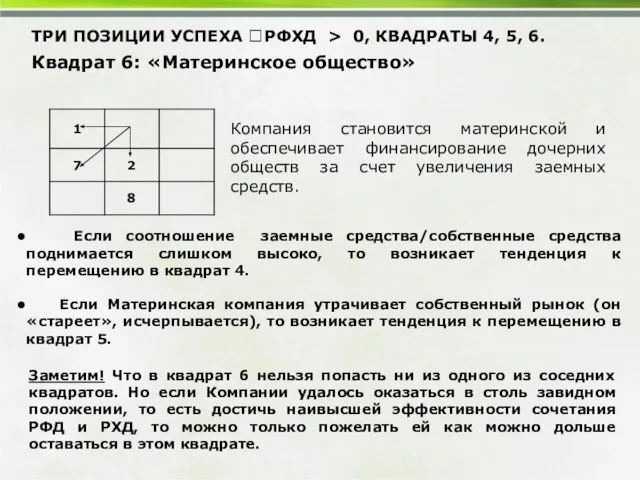

- 309. ТРИ ПОЗИЦИИ УСПЕХА РФХД > 0, КВАДРАТЫ 4, 5, 6. Квадрат 6: «Материнское общество» Компания становится

- 310. Реализовав факторы успеха, не следует забывать: расслабляться никогда нельзя!

- 311. Роль стоимости компании в сфере финансов корпорации

- 312. …Оскару Уайльду принадлежит определение циника, как человека, «знающего цену всякой вещи, но не имеющего никакого представления

- 313. Сколько стоят активы корпорации? Франко Модильяни и Мертон Миллер (1958г.): «… Стоимость любой фирмы определяется ее

- 314. ДЕНЕЖНЫЙ ПОТОК (cash flow) – представляет собой совокупность распределенных во времени поступлений и выплат денежных средств,

- 315. 2. По видам хозяйственной деятельности: Денежный поток по отдельным хозяйственным операциям; Денежный поток по операционной деятельности;

- 316. 3. По направленности движения денежных средств: Денежный поток по финансовой деятельности; Положительный денежный поток (positive cash

- 317. 4. По методу исчисления объема: Валовой денежный поток ( gross cash flow); Чистый денежный поток (net

- 318. 6. По методу оценки во времени: Настоящий денежный поток; Будущий денежный поток. 7. По непрерывности формирования

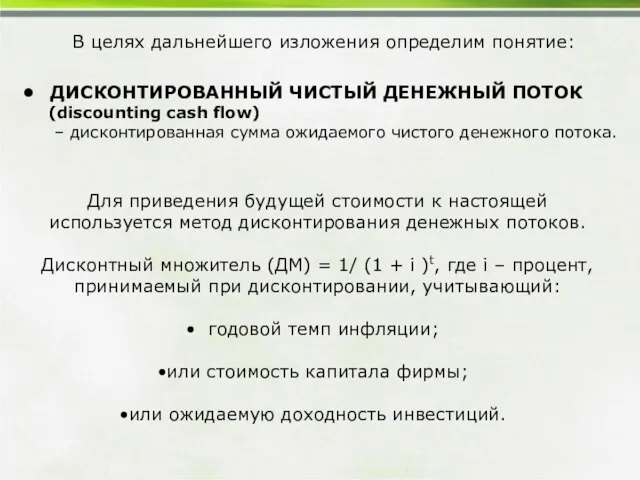

- 319. В целях дальнейшего изложения определим понятие: ДИСКОНТИРОВАННЫЙ ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК (discounting cash flow) – дисконтированная сумма

- 320. При определении стоимости Компании в качестве ставки дисконтирования принимается стоимость капитала фирмы – собственного, заемного или

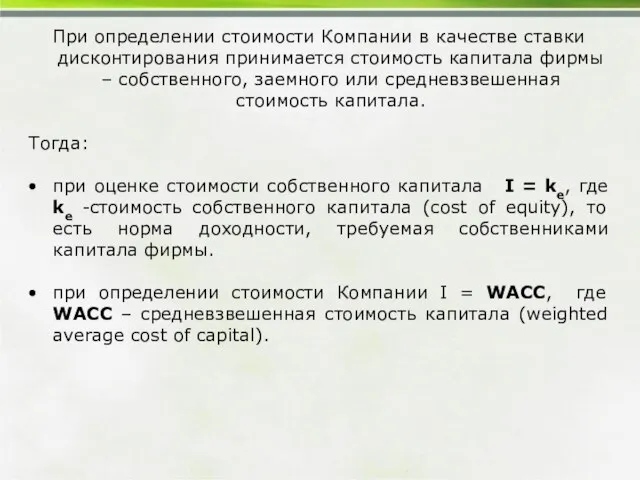

- 321. Взаимосвязь стратегии и стоимости

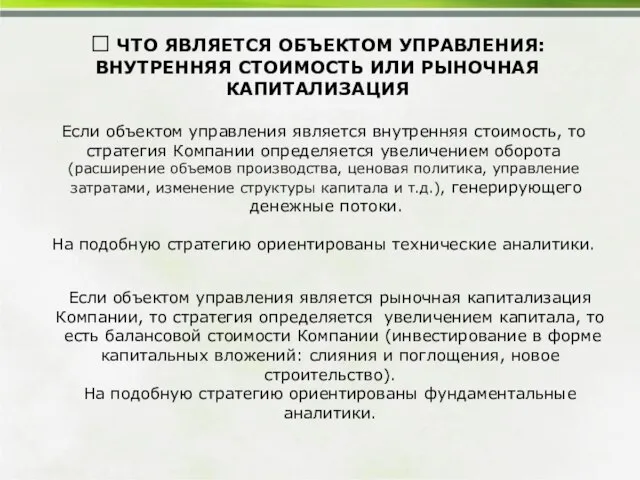

- 322. ЧТО ЯВЛЯЕТСЯ ОБЪЕКТОМ УПРАВЛЕНИЯ: ВНУТРЕННЯЯ СТОИМОСТЬ ИЛИ РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ Если объектом управления является внутренняя стоимость,

- 323. Если объектом управления является рыночная капитализация Компании, то стратегия определяется увеличением капитала, то есть балансовой стоимости

- 324. Факторы, влияющие на стоимость компании: Доходы, генерируемые существующими активами (прибыль, денежный поток и т.д.); Стоимость капитала

- 325. Концепция управления, ориентированная на повышение Стоимости Компании (Value-Based management, VBM) Value–Based Management (наиболее подходящий перевод –

- 326. Стоимость Компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда Компания

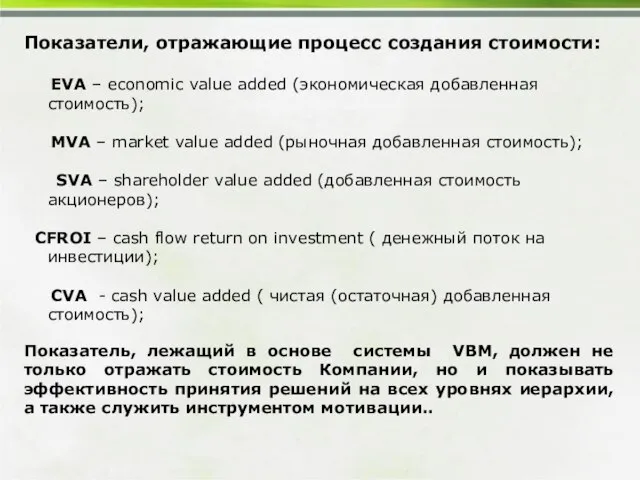

- 327. Показатели, отражающие процесс создания стоимости: EVA – economic vаlue added (экономическая добавленная стоимость); MVA – market

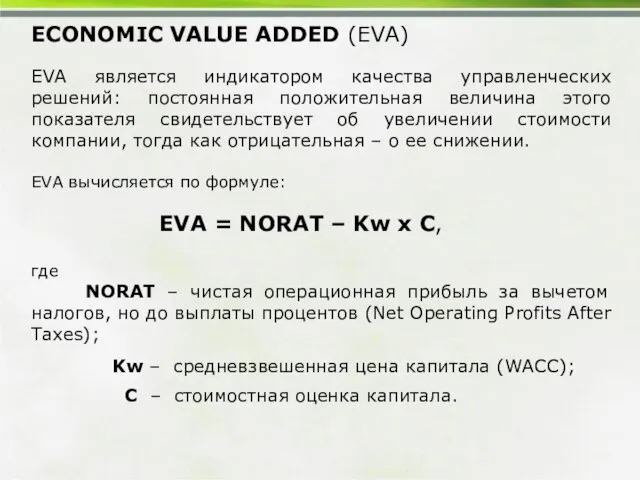

- 328. ECONOMIC VALUE ADDED (EVA) EVA является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует

- 329. EVA устраняет существующие в традиционной бухгалтерской отчетности искажения путем внесения более 150 поправок. В основном поправки

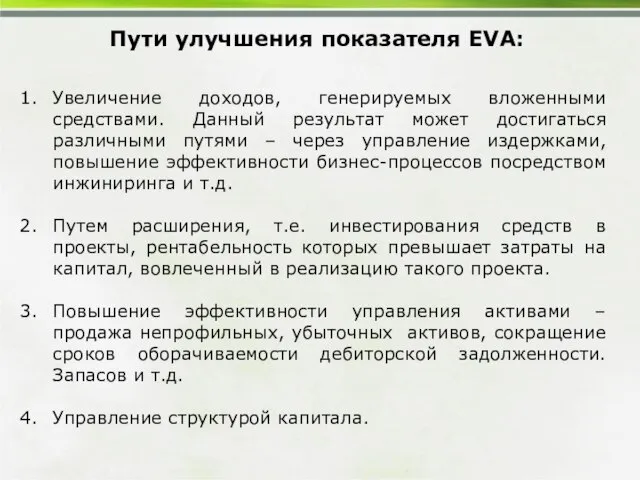

- 330. Увеличение доходов, генерируемых вложенными средствами. Данный результат может достигаться различными путями – через управление издержками, повышение

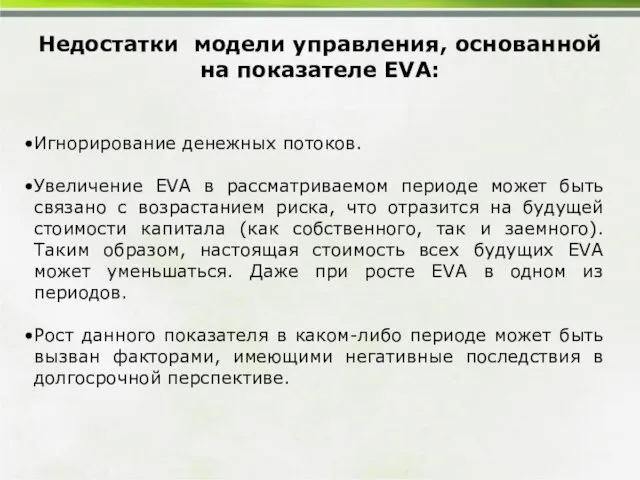

- 331. Недостатки модели управления, основанной на показателе EVA: Игнорирование денежных потоков. Увеличение EVA в рассматриваемом периоде может

- 332. MVA – критерий по которому в качестве стоимости рассматривается рыночная капитализация и рыночная стоимость долгов Компании.

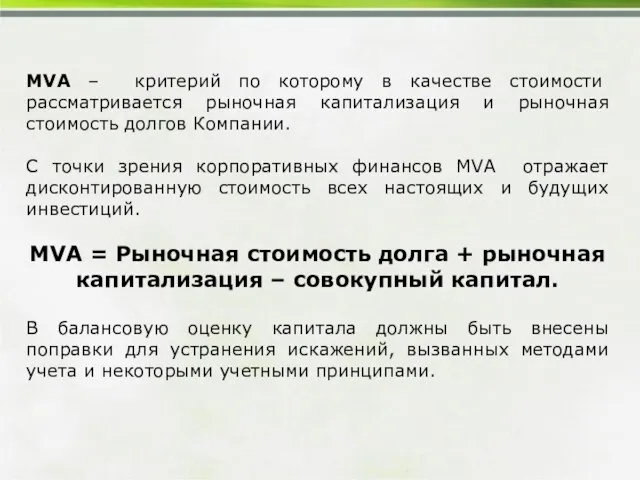

- 333. Недостатки модели управления, основанной на показателе MVA. На данный показатель оказывают влияние многие факторы, часть из

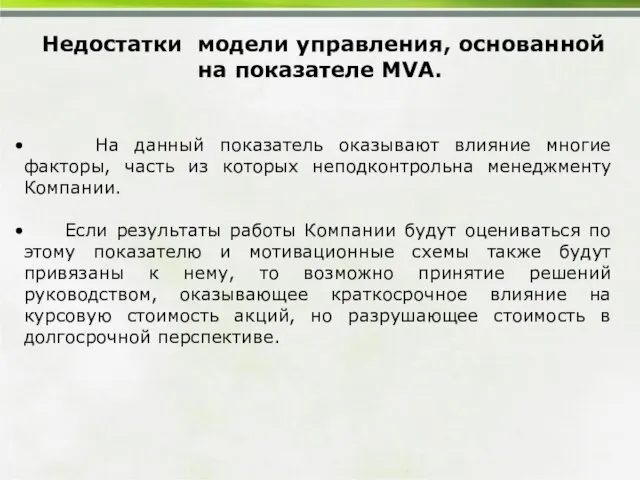

- 334. SHAREHOLDER VALUE ADDED (SVA) SVA – это приращение между расчетной стоимостью акционерного капитала (например, методом дисконтированных

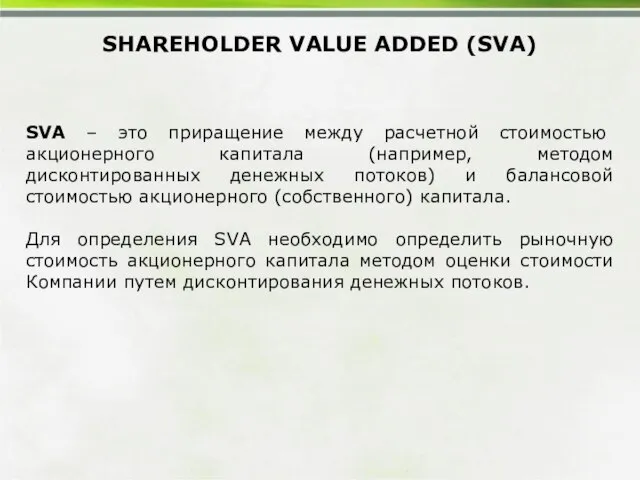

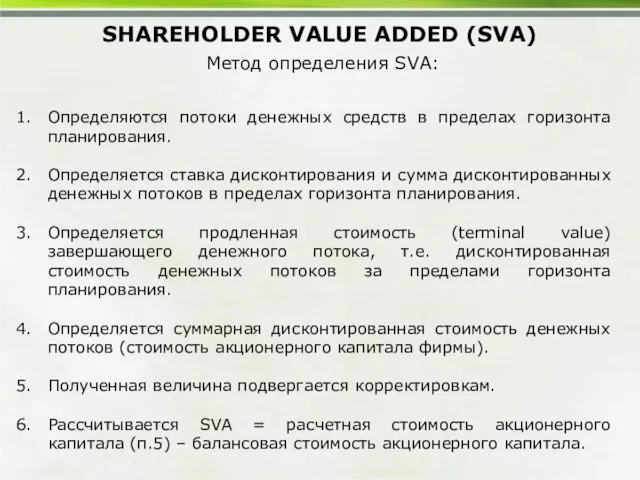

- 335. SHAREHOLDER VALUE ADDED (SVA) Метод определения SVA: Определяются потоки денежных средств в пределах горизонта планирования. Определяется

- 336. Недостатки модели управления, основанной на показателе SVA: Трудоемкость расчетов и сложности, связанные с прогнозированием денежных потоков.

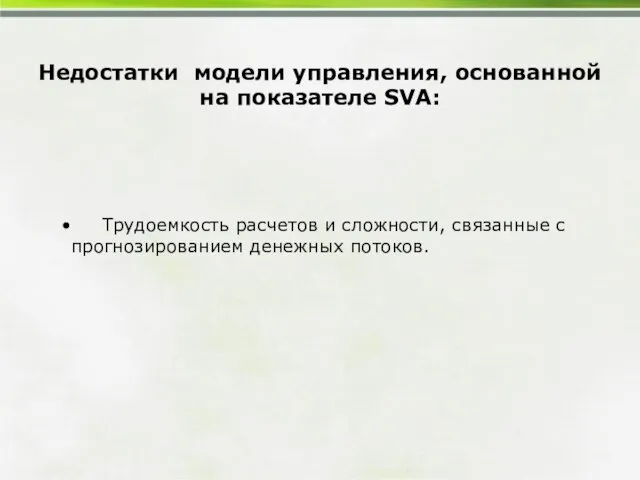

- 337. CASH FLOW RETURN ON INVESTMENT (CFROI) CFROI – ставка, при которой суммарные денежные оттоки будут равны

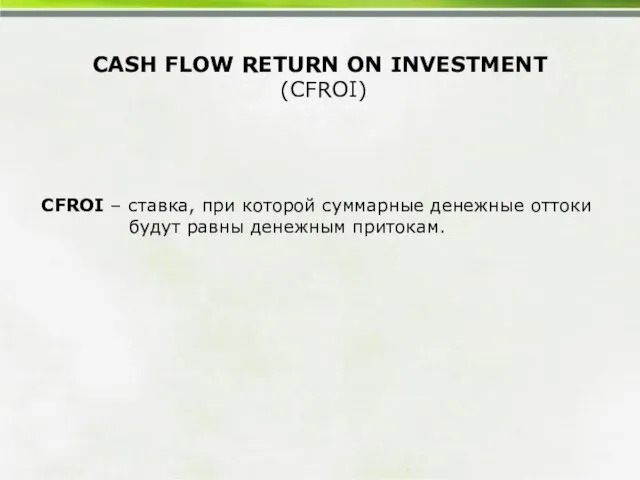

- 338. CASH FLOW RETURN ON INVESTMENT (CFROI) Расчет CFROI: Определить денежные притоки в течение экономического срока службы

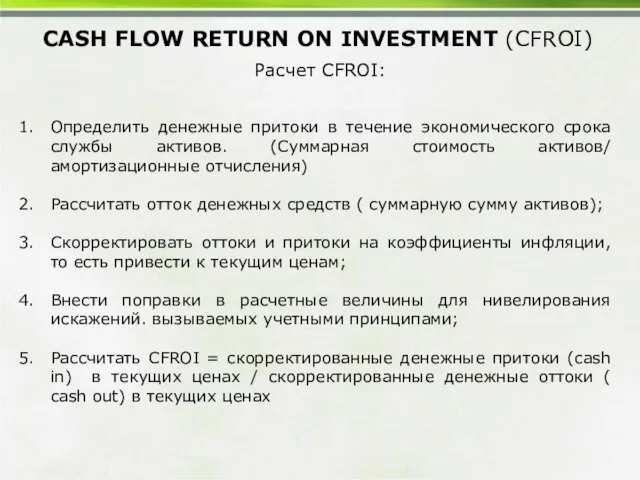

- 339. Недостатки модели управления по показателю CFROI: Результат выражается в виде относительного показателя, а не суммой созданной

- 341. Скачать презентацию

Слайд 3Функции финансового

менеджмента

как специальной области

управления предприятием

Функции финансового

менеджмента

как специальной области

управления предприятием

Слайд 4Управление активами

Управление оборотными активами;

Управление внеоборотными активами;

Оптимизация состава активов.

Управление активами

Управление оборотными активами;

Управление внеоборотными активами;

Оптимизация состава активов.

Слайд 5Управление капиталом

Управление собственным капиталом;

Управление заемным капиталом;

Оптимизация структуры капитала.

Управление капиталом

Управление собственным капиталом;

Управление заемным капиталом;

Оптимизация структуры капитала.

Слайд 6Управление инвестициями

Управление реальными инвестициями;

Управление финансовыми инвестициями.

Управление инвестициями

Управление реальными инвестициями;

Управление финансовыми инвестициями.

Слайд 7Управление денежными потоками

Управление денежными потоками от операционной деятельности;

Управление денежными потоками от инвестиционной

Управление денежными потоками

Управление денежными потоками от операционной деятельности;

Управление денежными потоками от инвестиционной

Слайд 8Управление финансовыми рисками и предотвращение банкротства

Управление составом финансовых рисков;

Управление профилактикой финансовых рисков;

Управление

Управление финансовыми рисками и предотвращение банкротства

Управление составом финансовых рисков;

Управление профилактикой финансовых рисков;

Управление

Слайд 9Главная цель финансового менеджмента:

Обеспечение максимизации благосостояния собственников бизнеса в текущем и

Главная цель финансового менеджмента:

Обеспечение максимизации благосостояния собственников бизнеса в текущем и

Слайд 10Основные задачи финансового менеджмента:

Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с

Основные задачи финансового менеджмента:

Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с

Слайд 11Финансовая стратегия предприятия

Заключается в реализации функций, целей и задач финансового менеджмента

Финансовая стратегия предприятия

Заключается в реализации функций, целей и задач финансового менеджмента

Слайд 12Основные направления финансовой политики

Основные направления финансовой политики

Слайд 13Политика управления активами

Политика управления запасами;

Политика управления дебиторской задолженностью;

Политика управления денежными активами;

Политика финансирования

Политика управления активами

Политика управления запасами;

Политика управления дебиторской задолженностью;

Политика управления денежными активами;

Политика финансирования

Слайд 14Политика управления капиталом

Политика формирования структуры капитала;

Политика управления нематериальными активами;

Политика финансирования внеоборотных активов.

Политика управления капиталом

Политика формирования структуры капитала;

Политика управления нематериальными активами;

Политика финансирования внеоборотных активов.

Слайд 15

Политика управления инвестициями (инвестиционная политика)

Политика управления реальными

инвестициями:

Политика управления капитальными инвестициями;

Политика управления инновационными

Политика управления инвестициями (инвестиционная политика)

Политика управления реальными

инвестициями:

Политика управления капитальными инвестициями;

Политика управления инновационными

Слайд 16Политика управления финансовыми

инвестициями:

Политика формирования портфеля денежных инструментов инвестирования;

Политика формирования портфеля фондовых инструментов

Политика управления финансовыми

инвестициями:

Политика формирования портфеля денежных инструментов инвестирования;

Политика формирования портфеля фондовых инструментов

Слайд 17Тема 2. Финансовые отношения предприятия и финансовая информация

Тема 2. Финансовые отношения предприятия и финансовая информация

Слайд 18- Оценка эффективности производственной и финансовой деятельности;

- Принятие управленческих решений;

Субъекты финансовых отношений

- Оценка эффективности производственной и финансовой деятельности;

- Принятие управленческих решений;

Субъекты финансовых отношений

Слайд 19Органы налогообложения:

- Своевременность и полнота поступления налоговых платежей;

- Оптимизация налогообложения.

Органы налогообложения:

- Своевременность и полнота поступления налоговых платежей;

- Оптимизация налогообложения.

Слайд 20Акционеры:

- Оценка адекватности дохода степени рискованности сделанных инвестиций;

- Оценка перспектив выплаты дивидендов.

Акционеры:

- Оценка адекватности дохода степени рискованности сделанных инвестиций;

- Оценка перспектив выплаты дивидендов.

Слайд 21Служащие:

- Оценка стабильности и рентабельности деятельности предприятия в целях определения перспектив своей

Служащие:

- Оценка стабильности и рентабельности деятельности предприятия в целях определения перспектив своей

Слайд 22Поставщики:

- Определение наличия ресурсов для оплаты поставок.

Поставщики:

- Определение наличия ресурсов для оплаты поставок.

Слайд 23Покупатели:

- Оценка того, насколько долго предприятие сможет продолжать свою деятельность;

- Оценка развития

Покупатели:

- Оценка того, насколько долго предприятие сможет продолжать свою деятельность;

- Оценка развития

Слайд 24Кредиторы:

- Определение наличия ресурсов для погашения кредитов и выплаты процентов.

Кредиторы:

- Определение наличия ресурсов для погашения кредитов и выплаты процентов.

Слайд 25Субъекты финансовых отношений предприятия (2 группа)

Статистические органы;

Аудиторские компании;

Консалтинговые компании;

Биржи;

Законодательные органы;

Пресса и информационные

Субъекты финансовых отношений предприятия (2 группа)

Статистические органы;

Аудиторские компании;

Консалтинговые компании;

Биржи;

Законодательные органы;

Пресса и информационные

Слайд 26Финансовая информация

как основа финансовых

отношений

Финансовая информация

как основа финансовых

отношений

Слайд 27Состав финансовой информации

Бухгалтерская и финансовая отчетность;

Финансовые коэффициенты;

Финансовые показатели.

Состав финансовой информации

Бухгалтерская и финансовая отчетность;

Финансовые коэффициенты;

Финансовые показатели.

Слайд 28Тема 3. Управление оборотными

активами предприятия

Тема 3. Управление оборотными

активами предприятия

Слайд 29Классификация активов.

АКТИВЫ

– это экономические ресурсы предприятия в форме совокупных имущественных

Классификация активов.

АКТИВЫ

– это экономические ресурсы предприятия в форме совокупных имущественных

Слайд 30По форме функционирования

активы делятся на:

1.1. Материальные:

основные средства;

незавершенные

активы делятся на:

1.1. Материальные:

основные средства;

незавершенные

Слайд 31

1.2. Нематериальные активы:

права пользования отдельными природными ресурсами;

патентные права

1.2. Нематериальные активы:

права пользования отдельными природными ресурсами;

патентные права

Слайд 32

1.3. Финансовые активы:

денежные активы в национальной и иностранной валюте;

дебиторская задолженность;

1.3. Финансовые активы:

денежные активы в национальной и иностранной валюте;

дебиторская задолженность;

Слайд 33 По характеру участия и скорости оборота

активы делятся на:

2.1. оборотные

По характеру участия и скорости оборота

активы делятся на:

2.1. оборотные

Слайд 342.2. Внеоборотные активы –

имущественные ценности многократно участвующие в

процессе хозяйственной деятельности

2.2. Внеоборотные активы –

имущественные ценности многократно участвующие в

процессе хозяйственной деятельности

Слайд 35

3. По характеру обслуживания отдельных видов деятельности активы подразделяются на:

3.1. Операционные активы

3. По характеру обслуживания отдельных видов деятельности активы подразделяются на:

3.1. Операционные активы

Слайд 363.2. Инвестиционные активы:

незавершенные капитальные вложения;

оборудование, предназначенное к монтажу;

долгосрочные и

3.2. Инвестиционные активы:

незавершенные капитальные вложения;

оборудование, предназначенное к монтажу;

долгосрочные и

Слайд 374. По характеру финансовых источников

формирования активы делятся на:

4.1. Валовые активы

4. По характеру финансовых источников

формирования активы делятся на:

4.1. Валовые активы

Слайд 385. По характеру владения активы

подразделяются на :

5.1. Собственные активы –

5. По характеру владения активы

подразделяются на :

5.1. Собственные активы –

Слайд 396. По уровню ликвидности активы

делятся на:

6.1. Абсолютно ликвидные:

денежные средства в

6. По уровню ликвидности активы

делятся на:

6.1. Абсолютно ликвидные:

денежные средства в

Слайд 406.4. Низколиквидные (срок конвертации от

шести месяцев):

запасы сырья и полуфабрикатов;

запасы

6.4. Низколиквидные (срок конвертации от

шести месяцев):

запасы сырья и полуфабрикатов;

запасы

Слайд 417. Неликвидные активы – они не могут быть

самостоятельно реализованы. А только

7. Неликвидные активы – они не могут быть

самостоятельно реализованы. А только

Слайд 42Управление оборотным капиталом

Управление оборотным капиталом

Слайд 43ОБОРОТНЫЙ КАПИТАЛ

- краткосрочные текущие активы, которые оборачиваются в течение одного операционного цикла;

1.

ОБОРОТНЫЙ КАПИТАЛ

- краткосрочные текущие активы, которые оборачиваются в течение одного операционного цикла;

1.

Слайд 44ОПЕРАЦИОННЫЙ ЦИКЛ

– это период полного оборота всей суммы оборотных активов

ОПЕРАЦИОННЫЙ ЦИКЛ

– это период полного оборота всей суммы оборотных активов

Слайд 45Стадии операционного цикла:

Приобретение входящих запасов оборотных активов;

Создание запасов готовой продукции;

Реализация готовой продукции;

Инкассация

Стадии операционного цикла:

Приобретение входящих запасов оборотных активов;

Создание запасов готовой продукции;

Реализация готовой продукции;

Инкассация

Слайд 46Длительность

операционного цикла =

А). Период оборота денежных активов (дни)

+

Период оборота

Длительность

операционного цикла =

А). Период оборота денежных активов (дни)

+

Период оборота

Слайд 47Длительность

производственного цикла (дни)=

Период оборота среднего запаса сырья,

материалов, полуфабрикатов

+

Период

Длительность

производственного цикла (дни)=

Период оборота среднего запаса сырья,

материалов, полуфабрикатов

+

Период

Слайд 48Длительность

финансового цикла (дни) =

Длительность производственного цикла

+

Период оборота дебиторской задолженности

-

Период

Длительность

финансового цикла (дни) =

Длительность производственного цикла

+

Период оборота дебиторской задолженности

-

Период

Слайд 49Варианты зависимости объема реализации и величины оборотных активов.

Оборотные

активы

Объем реализации

10

20

30

40

50

100

150

200

Консервативная

Варианты зависимости объема реализации и величины оборотных активов.

Оборотные

активы

Объем реализации

10

20

30

40

50

100

150

200

Консервативная

Слайд 50Стратегии управления оборотными активами

Стратегии управления оборотными активами

Слайд 51Сезонная волна

1. Умеренная стратегия (метод согласования сроков существования активов и обязательств)

руб.

период

1

2

3

4

5

6

Основные средства

Постоянная

Сезонная волна

1. Умеренная стратегия (метод согласования сроков существования активов и обязательств)

руб.

период

1

2

3

4

5

6

Основные средства

Постоянная

Слайд 52Постоянная часть оборотных средств

Основные средства

переменная

часть ОС

краткосрочные

кредиты

и займы

долгосрочные

кредиты и займы +

собственный

капитал

Постоянная часть оборотных средств

Основные средства

переменная

часть ОС

краткосрочные

кредиты

и займы

долгосрочные

кредиты и займы +

собственный

капитал

Слайд 533. Консервативная стратегия финансирования

Основные средства

Постоянная часть оборотных средств

долгосрочные

кредиты и займы +

собственный

3. Консервативная стратегия финансирования

Основные средства

Постоянная часть оборотных средств

долгосрочные

кредиты и займы +

собственный

Слайд 54Управление запасами

Управление запасами

Слайд 55ПОЛИТИКА УПРАВЛЕНИЯ

ЗАПАСАМИ

представляет собой оптимизацию

общего размера и структуры запасов

товарно-материальных

ПОЛИТИКА УПРАВЛЕНИЯ

ЗАПАСАМИ

представляет собой оптимизацию

общего размера и структуры запасов

товарно-материальных

Слайд 56 Запас

Текущий Сезонный Страховой

Производственный Сбытовой

(Готовая продукция)

Запас текущего хранения

(постоянно обновляемая

Запас

Текущий Сезонный Страховой

Производственный Сбытовой

(Готовая продукция)

Запас текущего хранения

(постоянно обновляемая

Слайд 57Нормативы оборотных

средств в запасах

Нормирование запасов сырья, основных материалов и полуфабрикатов:

Н

Нормативы оборотных

средств в запасах

Нормирование запасов сырья, основных материалов и полуфабрикатов:

Н

Слайд 58Нормирование незавершенного производства

Величина норматива зависит от 4 факторов:

Объем и состав производимой продукции;

Длительность

Нормирование незавершенного производства

Величина норматива зависит от 4 факторов:

Объем и состав производимой продукции;

Длительность

Слайд 59Формула для расчета норматива в незавершенном производстве

Н = В/Д х Т х

Формула для расчета норматива в незавершенном производстве

Н = В/Д х Т х

Слайд 60Т х К =

норма оборотных средств

в незавершенном производстве

норма оборотных средств

в незавершенном производстве

Слайд 61Коэффициент нарастания затрат при равномерном нарастании:

К = (Зе + 0,5 3н) /

Коэффициент нарастания затрат при равномерном нарастании:

К = (Зе + 0,5 3н) /

Слайд 62

Коэффициент нарастания затрат при неравномерном нарастании:

К = С/Пс,

где

С – средняя стоимость

Коэффициент нарастания затрат при неравномерном нарастании:

К = С/Пс,

где

С – средняя стоимость

Слайд 63Норматив оборотных средств в запасах готовой продукции.

Н = В/Д х Т,

где

Норматив оборотных средств в запасах готовой продукции.

Н = В/Д х Т,

где

Слайд 64 Т =

норма оборотных средств в запасах готовой продукции на складе (комплектование

Т =

норма оборотных средств в запасах готовой продукции на складе (комплектование

Слайд 65Эффективность использования оборотного капитала

Длительность одного оборота (оборачиваемость) оборотного капитала в днях;

Скорость оборота

Эффективность использования оборотного капитала

Длительность одного оборота (оборачиваемость) оборотного капитала в днях;

Скорость оборота

Слайд 66Решение любой оптимизационной

задачи предполагает наличие

целевого критерия.

Для запасов – это:

Затраты

Решение любой оптимизационной

задачи предполагает наличие

целевого критерия.

Для запасов – это:

Затраты

Слайд 67Внимание!!!

Наши целевые критерии разнонаправлены,

то есть при росте запаса растут затраты по

Внимание!!!

Наши целевые критерии разнонаправлены,

то есть при росте запаса растут затраты по

Слайд 68Модель экономически обоснованного размера заказа EOQ – model (Economic ordering quantity)

Модель основана

Модель экономически обоснованного размера заказа EOQ – model (Economic ordering quantity)

Модель основана

Слайд 69Все операционные затраты делятся на:

Сумма затрат по размещению заказа;

Сумма затрат по хранению

Все операционные затраты делятся на:

Сумма затрат по размещению заказа;

Сумма затрат по хранению

Слайд 70Затраты по хранению увеличиваются прямо

пропорционально среднему размеру запасов.

Величина запасов зависит от частоты

Затраты по хранению увеличиваются прямо

пропорционально среднему размеру запасов.

Величина запасов зависит от частоты

Слайд 71Пример.

S = 120000 ед. в год;

N = 4;

следовательно, Q

Пример.

S = 120000 ед. в год;

N = 4;

следовательно, Q

Слайд 72Учтем прочие затраты (в руб.):

аренда помещения, охрана,

коммунальные платежи,

налоги -

Учтем прочие затраты (в руб.):

аренда помещения, охрана,

коммунальные платежи,

налоги -

Слайд 73Затраты по хранению запаса обозначим

через С и запишем формулу годовых

затрат по

Затраты по хранению запаса обозначим

через С и запишем формулу годовых

затрат по

Слайд 74Общие затраты по поддержанию запасов (Total inventory Costs):

TIC = C x P

Общие затраты по поддержанию запасов (Total inventory Costs):

TIC = C x P

Слайд 75Основные предпосылки построения

EOQ - model

Затраты по

хранению

запасов и

размещению

заказов, руб.

Размер партии в ед.

ТОС

ТСС

TIC

EOQ

EOQ - model

Затраты по

хранению

запасов и

размещению

заказов, руб.

Размер партии в ед.

ТОС

ТСС

TIC

EOQ

Слайд 76Продифференцируем

TIC по Q,

приняв результат равным 0 и выведем

формулу нахождения оптимальной партии

Продифференцируем

TIC по Q,

приняв результат равным 0 и выведем

формулу нахождения оптимальной партии

Слайд 77Графически модель будет выглядеть следующим образом:

тыс.

ед.

0

1

2

3

4

6

7

5

2

4

6

8

10

12

14

13

16

18

EOQ

Средний

запас 3250

Точка заказа

недели

Время

Графически модель будет выглядеть следующим образом:

тыс.

ед.

0

1

2

3

4

6

7

5

2

4

6

8

10

12

14

13

16

18

EOQ

Средний

запас 3250

Точка заказа

недели

Время

Слайд 78Следует учитывать, что модель

основана на предположениях:

Годовой объем реализации, а, следовательно, и

Следует учитывать, что модель

основана на предположениях:

Годовой объем реализации, а, следовательно, и

Слайд 79Пример.

S = 26000 единиц в год;

F = 1000 руб.;

Q

Пример.

S = 26000 единиц в год;

F = 1000 руб.;

Q

Слайд 80Сосчитаем С (затраты по хранению запаса в

процентах к средней стоимости запаса):

1.

Сосчитаем С (затраты по хранению запаса в

процентах к средней стоимости запаса):

1.

Слайд 81

Рассчитаем EOQ !?

Рассчитаем EOQ !?

Слайд 82

Сколько раз в год фирме нужно

разместить заказ, чтобы запас

соответствовал EOQ?

Сколько раз в год фирме нужно

разместить заказ, чтобы запас

соответствовал EOQ?

Слайд 83Годовые общие затраты по

поддержанию запасов при

соответствии заказов EOQ:

TIC =

Годовые общие затраты по

поддержанию запасов при

соответствии заказов EOQ:

TIC =

Слайд 84 Определение момента размещения заказа

Если время исполнения заказа в нашем примере

составляет 2

Определение момента размещения заказа

Если время исполнения заказа в нашем примере

составляет 2

Слайд 85Продолжим пример.

Годовой объем реализации S = 26000

Уровень затрат по хранению

С =

Продолжим пример.

Годовой объем реализации S = 26000

Уровень затрат по хранению

С =

Слайд 86 При стабильном объеме реализации средний запас составит 3250 ед.

или в

При стабильном объеме реализации средний запас составит 3250 ед.

или в

Слайд 87Таблица вероятностного распределения объема реализации в течение 2 недель.

Объем реализации – 1000

Таблица вероятностного распределения объема реализации в течение 2 недель.

Объем реализации – 1000

Слайд 88В нашем примере затраты по хранению

С = 25% от стоимости запасов.

Удельные

В нашем примере затраты по хранению

С = 25% от стоимости запасов.

Удельные

Слайд 89Условие принятия решения:

50% покупателей снимут заказ;

50% покупателей согласятся на отсрочку

Условие принятия решения:

50% покупателей снимут заказ;

50% покупателей согласятся на отсрочку

Слайд 90Расширение границ модели.

Введение страхового запаса.

Размер определяется ожидаемым объемом реализации.

Допустим, что

Расширение границ модели.

Введение страхового запаса.

Размер определяется ожидаемым объемом реализации.

Допустим, что

Слайд 91Тогда фирме придется приобрести у поставщика не 6500,

а 7500 ед. запаса,

а 7500 ед. запаса,

Слайд 92Графическая модель EOQ с учетом

страхового запаса.

7,5

7

6

5

4

3

2

Графическая модель EOQ с учетом

страхового запаса.

7,5

7

6

5

4

3

2

Слайд 93!!!

Поддержание страхового запаса приводит к дополнительным затратам.

В нашем примере они

Поддержание страхового запаса приводит к дополнительным затратам.

В нашем примере они

Слайд 94Введение партионных скидок

(guantity discount)

Допустим, что поставщик предлагает 2% скидку при определенном

Введение партионных скидок

(guantity discount)

Допустим, что поставщик предлагает 2% скидку при определенном

Слайд 95Если скидка предоставляется при объеме партии

10000 ед. и более:

Менеджер должен определить свою

позицию:

Если скидка предоставляется при объеме партии

10000 ед. и более:

Менеджер должен определить свою

позицию:

Слайд 96Пример.

Годовые общие затраты по поддержанию запасов (TIC)

при соответствии заказов

EOQ =

Пример.

Годовые общие затраты по поддержанию запасов (TIC)

при соответствии заказов

EOQ =

Слайд 97Экономия от снижения цен на ед. запасов =

= 0,02 х 4,92 =

Экономия от снижения цен на ед. запасов =

= 0,02 х 4,92 =

Слайд 98Введение фактора инфляции

Умеренная инфляция (до 3% в год) в расчет не принимается;

Если

Введение фактора инфляции

Умеренная инфляция (до 3% в год) в расчет не принимается;

Если

Слайд 99Введение фактора сезонности.

EOQ рассчитывается для каждого сезонного периода в отдельности, когда объем

Введение фактора сезонности.

EOQ рассчитывается для каждого сезонного периода в отдельности, когда объем

Слайд 100Управление кредиторской задолженностью

Управление кредиторской задолженностью

Слайд 101Кредиторская задолженность

может рассматриваться

как торговый кредит.

Кт задолженность > Дт задолженности

нетто-получение

Кредиторская задолженность

может рассматриваться

как торговый кредит.

Кт задолженность > Дт задолженности

нетто-получение

Слайд 102!!!

Удлинение периода погашения Кт задолженности наравне с увеличением объема реализации и

!!!

Удлинение периода погашения Кт задолженности наравне с увеличением объема реализации и

Слайд 103

Практика показывает, что предоставление

торгового кредита может оказаться

выгодным как продавцу, так и

Практика показывает, что предоставление

торгового кредита может оказаться

выгодным как продавцу, так и

Слайд 104Торговый кредит ( кредиторская задолженность)

находит отражение в цене товара (услуги).

Например, компания

Торговый кредит ( кредиторская задолженность)

находит отражение в цене товара (услуги).

Например, компания

Слайд 105Пример.

Сумма годового контракта по покупке

– 12 млн. руб.

Цена контракта 2/10 брутто

Пример.

Сумма годового контракта по покупке

– 12 млн. руб.

Цена контракта 2/10 брутто

Слайд 1061 случай.

Годовая стоимость покупки составит

11760 тыс. руб. (12 млн. руб.

1 случай.

Годовая стоимость покупки составит

11760 тыс. руб. (12 млн. руб.

Слайд 1072 случай.

Кредиторская задолженность составит

30 х (12000 : 360) = 1000 тыс. руб.

Дополнительный

2 случай.

Кредиторская задолженность составит

30 х (12000 : 360) = 1000 тыс. руб.

Дополнительный

Слайд 108Цена торгового кредита может быть

определена по формуле:

% скидки: (100 - % скидки)

Цена торгового кредита может быть

определена по формуле:

% скидки: (100 - % скидки)

Слайд 109 Если мы применим формулу эффективной годовой ставки процента и учтем число

Если мы применим формулу эффективной годовой ставки процента и учтем число

Слайд 110Управление дебиторской

задолженностью

(кредитная политика)

Управление дебиторской

задолженностью

(кредитная политика)

Слайд 111Этапы управления дебиторской задолженностью:

Анализ Дт-задолженности в предшествующем

периоде по показателям уровня и

Этапы управления дебиторской задолженностью:

Анализ Дт-задолженности в предшествующем

периоде по показателям уровня и

Слайд 1121.1. Коэффициент отвлечения оборотных

активов в Дт-задолженность = ДЗ/ОА

Этот показатель можно

1.1. Коэффициент отвлечения оборотных

активов в Дт-задолженность = ДЗ/ОА

Этот показатель можно

Слайд 1131.2. Средний период инкассации

Дт-задолженности = ДЗ/Оо,

где

Оо - однодневный оборот по

1.2. Средний период инкассации

Дт-задолженности = ДЗ/Оо,

где

Оо - однодневный оборот по

Слайд 1141.4. Состав Дт-задолженности по

возрастным группам.

Определяется по удельному весу Дт-задолженности

каждой

1.4. Состав Дт-задолженности по

возрастным группам.

Определяется по удельному весу Дт-задолженности

каждой

Слайд 1151.5. Состав просроченной Дт-задолженности

и средний «возраст» просроченной

(сомнительной и безнадежной)

Дт-задолженности.

1.5.1.

1.5. Состав просроченной Дт-задолженности

и средний «возраст» просроченной

(сомнительной и безнадежной)

Дт-задолженности.

1.5.1.

Слайд 116 Оценка реального состояния дебиторской задолженности ведется по группам с различными сроками

Оценка реального состояния дебиторской задолженности ведется по группам с различными сроками

Слайд 1171.6. Эффект, полученный от инвестирования

средств в Дт-задолженность.

Пдз - ТЗ дз -

1.6. Эффект, полученный от инвестирования

средств в Дт-задолженность.

Пдз - ТЗ дз -

Слайд 118 Можно рассчитать относительный показатель эффекта, полученного от инвестирования в Дт- задолженность:

Пдз

Можно рассчитать относительный показатель эффекта, полученного от инвестирования в Дт- задолженность:

Пдз

Слайд 119

На этом анализ Дт-задолженности в

предшествующем периоде завершается,

и по его результатам

На этом анализ Дт-задолженности в

предшествующем периоде завершается,

и по его результатам

Слайд 120Элементы кредитной политики:

Срок предоставления кредита;

Стандарты кредитоспособности;

Политика сбора платежей;

Скидки (льготы).

Предоставление скидок оправдано

Элементы кредитной политики:

Срок предоставления кредита;

Стандарты кредитоспособности;

Политика сбора платежей;

Скидки (льготы).

Предоставление скидок оправдано

Слайд 121Снижение цены приводит к расширению

продаж.

2. Система скидок интенсифицирует приток денежных средств

Снижение цены приводит к расширению

продаж.

2. Система скидок интенсифицирует приток денежных средств

Слайд 122Типы кредитной политики предприятия

Общий принцип определения типа кредитной политики

–

Типы кредитной политики предприятия

Общий принцип определения типа кредитной политики

–

Слайд 1231. Консервативный (жесткий) тип кредитной политики

Цель: минимизация кредитного риска.

Существенное сокращение круга

1. Консервативный (жесткий) тип кредитной политики

Цель: минимизация кредитного риска.

Существенное сокращение круга

Слайд 1242. Умеренный тип кредитной политики

Цель: оптимизация кредитного риска

Продажи в кредит по

2. Умеренный тип кредитной политики

Цель: оптимизация кредитного риска

Продажи в кредит по

Слайд 1253. Агрессивный (мягкий) тип кредитной политики.

Цель: максимизация дополнительной прибыли

Наращивание коммерческих связей и

3. Агрессивный (мягкий) тип кредитной политики.

Цель: максимизация дополнительной прибыли

Наращивание коммерческих связей и

Слайд 126Формы рефинансирования дебиторской задолженности

РЕФИНАНСИРОВАНИЕ Дт-ЗАДОЛЖЕННОСТЕЙ

– это ускоренный перевод ее в

Формы рефинансирования дебиторской задолженности

РЕФИНАНСИРОВАНИЕ Дт-ЗАДОЛЖЕННОСТЕЙ

– это ускоренный перевод ее в

Слайд 127Пример.

Эффективность факторинговой операции.

Дт-задолженность = 6000 руб.;

Комиссионные = 2% от суммы;

Банк предварительно оплачивает

Пример.

Эффективность факторинговой операции.

Дт-задолженность = 6000 руб.;

Комиссионные = 2% от суммы;

Банк предварительно оплачивает

Слайд 128Управление денежными

потоками фирмы

Управление денежными

потоками фирмы

Слайд 129Классификация денежного потока фирмы.

По сфере формирования:

1.1. Денежный поток от основной

(операционной деятельности);

1.2.

Классификация денежного потока фирмы.

По сфере формирования:

1.1. Денежный поток от основной

(операционной деятельности);

1.2.

Слайд 1302. По результату формирования:

2.1. Позитивный денежный поток

(positive cash flow)

(разность между

2. По результату формирования:

2.1. Позитивный денежный поток

(positive cash flow)

(разность между

Слайд 1313. По цели формирования:

3.1. Операционный (транзакционный) остаток;

3.2. Страховой (резервный) остаток;

3.3. Инвестиционный (спекулятивный)

3. По цели формирования:

3.1. Операционный (транзакционный) остаток;

3.2. Страховой (резервный) остаток;

3.3. Инвестиционный (спекулятивный)

Слайд 132Попробуем представить себя в роли финансового менеджера фирмы по производству поздравительных открыток

Слайд 133Прогнозирование денежных потоков

Определение планового объема реализации продукции:

ОРп = ЗГПн + ПТП –

Прогнозирование денежных потоков

Определение планового объема реализации продукции:

ОРп = ЗГПн + ПТП –

Слайд 1342. Расчет планового коэффициента инкассации Дт-задолженности (Ки) производится исходя из фактического его

2. Расчет планового коэффициента инкассации Дт-задолженности (Ки) производится исходя из фактического его

Слайд 1353. Расчет плановой суммы поступления денежных

средств от реализации продукции.

ПДСп = ОРпн

3. Расчет плановой суммы поступления денежных

средств от реализации продукции.

ПДСп = ОРпн

Слайд 136 Ки - Коэффициент инкассации текущей

Дт –задолженности, выраженный десятичной

дробью;

НОпр

Ки - Коэффициент инкассации текущей

Дт –задолженности, выраженный десятичной

дробью;

НОпр

Слайд 1374. Определение плановой суммы

операционных затрат на

производство и реализацию

продукции

4. Определение плановой суммы

операционных затрат на

производство и реализацию

продукции

Слайд 139где

ОЗп – плановая сумма операционных затрат на

производство и реализацию

где

ОЗп – плановая сумма операционных затрат на

производство и реализацию

Слайд 1405. Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в

5. Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в

Слайд 1416. Расчет плановой суммы валовой

прибыли предприятия по операционной деятельности.

ВПп =

6. Расчет плановой суммы валовой

прибыли предприятия по операционной деятельности.

ВПп =

Слайд 1427. Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

НПп = (ВПп

7. Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

НПп = (ВПп

Слайд 1438. Расчет плановой суммы чистой прибыли предприятия по операционной деятельности.

ЧПп = ВПп

8. Расчет плановой суммы чистой прибыли предприятия по операционной деятельности.

ЧПп = ВПп

Слайд 1449. Расчет плановой суммы расходования денежных средств по операционной деятельности.

РДСп =

9. Расчет плановой суммы расходования денежных средств по операционной деятельности.

РДСп =

Слайд 14510. Расчет планового размера чистого денежного потока.

А. ЧДПп = ЧПп + АОп

Б.

10. Расчет планового размера чистого денежного потока.

А. ЧДПп = ЧПп + АОп

Б.

Слайд 146Тема 3. Комплексное оперативное управление оборотными активами и краткосрочными обязательствами

Тема 3. Комплексное оперативное управление оборотными активами и краткосрочными обязательствами