- Финансовый и управленческий учет

Содержание

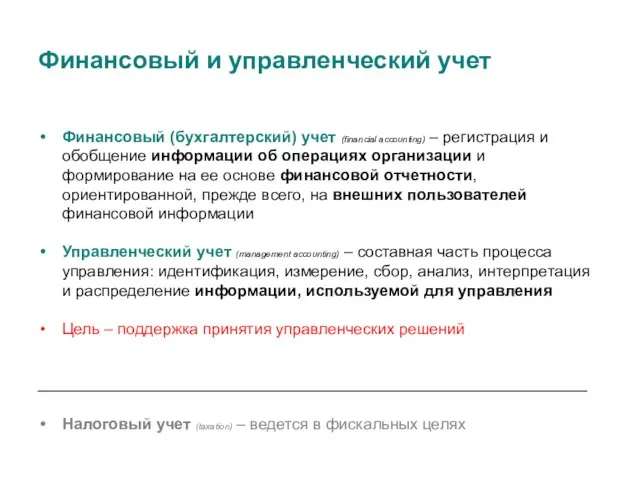

- 2. Финансовый и управленческий учет Финансовый (бухгалтерский) учет (financial accounting) – регистрация и обобщение информации об операциях

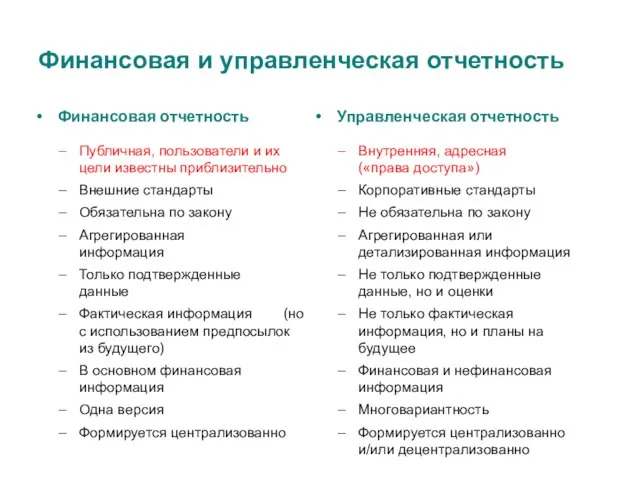

- 3. Финансовая отчетность Публичная, пользователи и их цели известны приблизительно Внешние стандарты Обязательна по закону Агрегированная информация

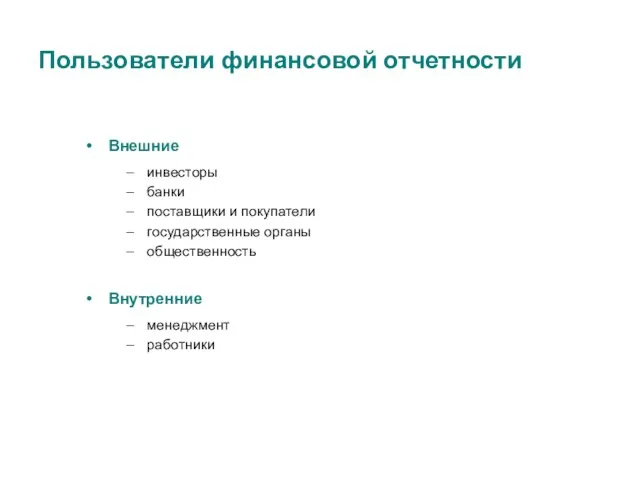

- 4. Пользователи финансовой отчетности Внешние инвесторы банки поставщики и покупатели государственные органы общественность Внутренние менеджмент работники

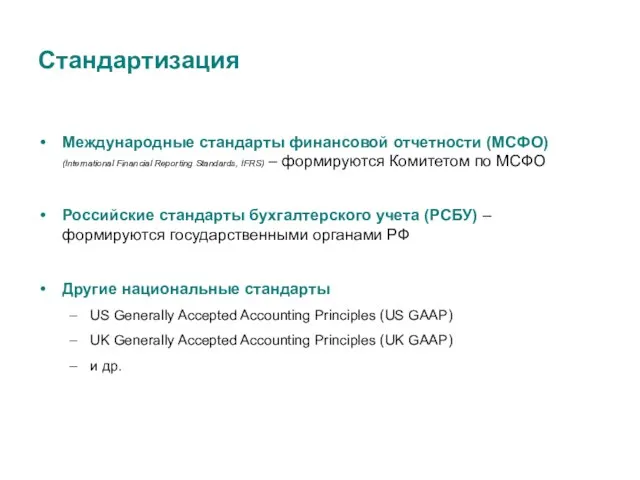

- 5. Стандартизация Международные стандарты финансовой отчетности (МСФО) (International Financial Reporting Standards, IFRS) – формируются Комитетом по МСФО

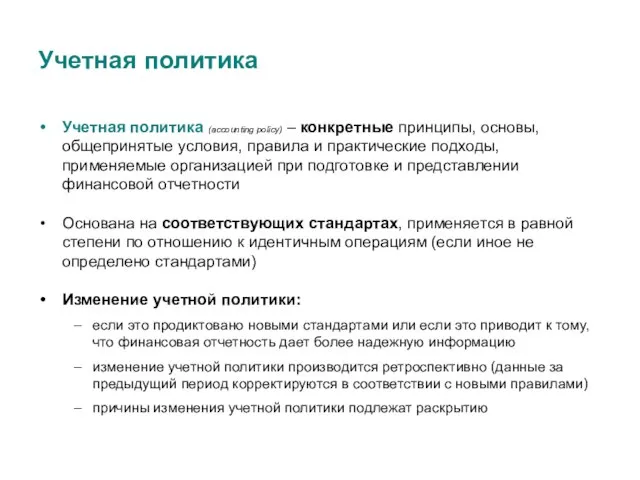

- 6. Учетная политика Учетная политика (accounting policy) – конкретные принципы, основы, общепринятые условия, правила и практические подходы,

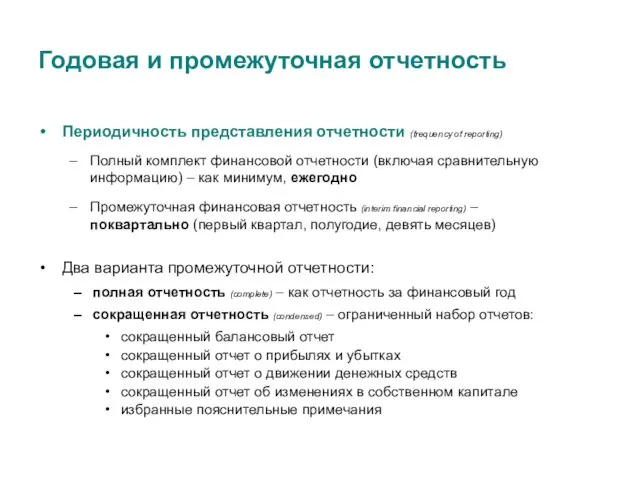

- 7. Годовая и промежуточная отчетность Периодичность представления отчетности (frequency of reporting) Полный комплект финансовой отчетности (включая сравнительную

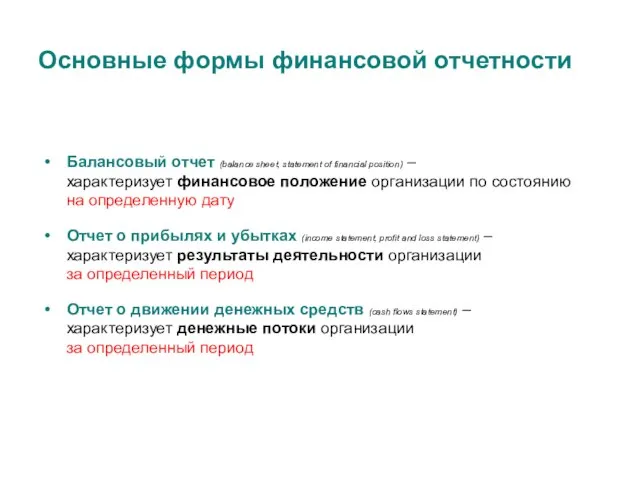

- 8. Основные формы финансовой отчетности Балансовый отчет (balance sheet, statement of financial position) – характеризует финансовое положение

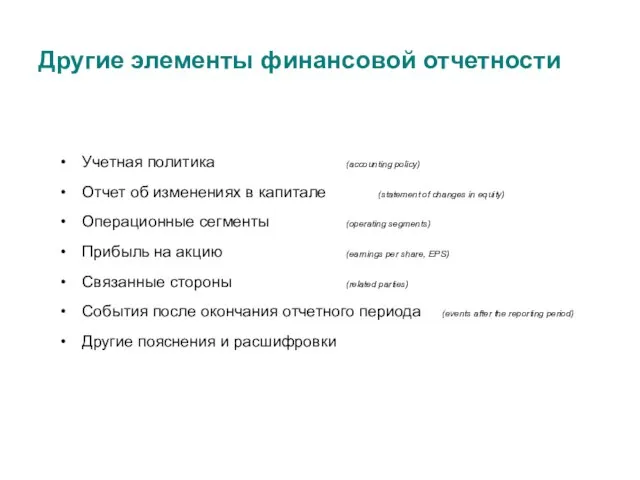

- 9. Другие элементы финансовой отчетности Учетная политика (accounting policy) Отчет об изменениях в капитале (statement of changes

- 11. Скачать презентацию

Слайд 2Финансовый и управленческий учет

Финансовый (бухгалтерский) учет (financial accounting) – регистрация и

Финансовый и управленческий учет

Финансовый (бухгалтерский) учет (financial accounting) – регистрация и

Слайд 3Финансовая отчетность

Публичная, пользователи и их цели известны приблизительно

Внешние стандарты

Обязательна

Финансовая отчетность

Публичная, пользователи и их цели известны приблизительно

Внешние стандарты

Обязательна

Слайд 4Пользователи финансовой отчетности

Внешние

инвесторы

банки

поставщики и покупатели

государственные органы

общественность

Пользователи финансовой отчетности

Внешние

инвесторы

банки

поставщики и покупатели

государственные органы

общественность

Слайд 5Стандартизация

Международные стандарты финансовой отчетности (МСФО) (International Financial Reporting Standards, IFRS) –

Стандартизация

Международные стандарты финансовой отчетности (МСФО) (International Financial Reporting Standards, IFRS) –

Слайд 6Учетная политика

Учетная политика (accounting policy) – конкретные принципы, основы, общепринятые условия,

Учетная политика

Учетная политика (accounting policy) – конкретные принципы, основы, общепринятые условия,

Слайд 7Годовая и промежуточная отчетность

Периодичность представления отчетности (frequency of reporting)

Полный комплект

Годовая и промежуточная отчетность

Периодичность представления отчетности (frequency of reporting)

Полный комплект

Слайд 8Основные формы финансовой отчетности

Балансовый отчет (balance sheet, statement of financial position)

Основные формы финансовой отчетности

Балансовый отчет (balance sheet, statement of financial position)

Слайд 9Другие элементы финансовой отчетности

Учетная политика (accounting policy)

Отчет об изменениях в капитале

Другие элементы финансовой отчетности

Учетная политика (accounting policy)

Отчет об изменениях в капитале

Презентация на тему Древнегреческая цивилизация

Презентация на тему Древнегреческая цивилизация  Деловой китайский с Гибким Павлом_Урок 3

Деловой китайский с Гибким Павлом_Урок 3 Cовременные тенденции подготовки учителей

Cовременные тенденции подготовки учителей А.С.Пушкин и Няня

А.С.Пушкин и Няня Конструкция и декоративное убранство татарского традиционного жилища

Конструкция и декоративное убранство татарского традиционного жилища Мелашич Оксана Викторовна

Мелашич Оксана Викторовна Технология оценивания профессиональной компетентности педагогических работников в рамках аттестации на присвоение квалификаци

Технология оценивания профессиональной компетентности педагогических работников в рамках аттестации на присвоение квалификаци Модернизация физического воспитания в системе образования

Модернизация физического воспитания в системе образования Коррекция личностных особенностей подростков с девиантным поведением

Коррекция личностных особенностей подростков с девиантным поведением Презентация учителя начальных классов МОУ СОШ № 4 Андреевой Н.Ф.

Презентация учителя начальных классов МОУ СОШ № 4 Андреевой Н.Ф. «Анализ проблем классификации товаров в таможенных целях и пути их совершенствования на примере 13 и 14 групп товаров в ТН ВЭД » Под

«Анализ проблем классификации товаров в таможенных целях и пути их совершенствования на примере 13 и 14 групп товаров в ТН ВЭД » Под Социальные инновационные технологии+

Социальные инновационные технологии+ Эффективность освоения Ленской золотоносной провинции

Эффективность освоения Ленской золотоносной провинции Увеличиваем, уменьшаем число на 1

Увеличиваем, уменьшаем число на 1 Я маркетолог

Я маркетолог Живая и неживая природа

Живая и неживая природа Презентация на тему Животные живого уголка (1 класс)

Презентация на тему Животные живого уголка (1 класс) Крупные природные районы

Крупные природные районы Презентация школьной библиотеки

Презентация школьной библиотеки Понятие вероятности

Понятие вероятности Презентация на тему История возникновения Олимпийских игр

Презентация на тему История возникновения Олимпийских игр Управление разработкой продукта –как добиться максимальной результативности и не получить инфаркт

Управление разработкой продукта –как добиться максимальной результативности и не получить инфаркт Научный поиск. День аспиранта

Научный поиск. День аспиранта Урок презентация на тему Азбука – первая учебная книга

Урок презентация на тему Азбука – первая учебная книга  Орфограммы гласные и согласные. Повторение изученного в начальных классах

Орфограммы гласные и согласные. Повторение изученного в начальных классах Проектно-исследовательская деятельность обучающихся - основа их профессионального становления

Проектно-исследовательская деятельность обучающихся - основа их профессионального становления Клуб L&S

Клуб L&S Инклюзивное образование как один из приоритетов работы школы по реализации республиканского экспериментального проекта

Инклюзивное образование как один из приоритетов работы школы по реализации республиканского экспериментального проекта