- +ФКС ПОНБ Тема 3. 08.10.22

Содержание

- 2. Вопросы Сущность и функции финансов предприятия (фирмы). Баланс как финансовая модель фирмы. Управление финансами предприятия и

- 3. Вопрос 1. Сущность и функции финансов предприятия (фирмы)

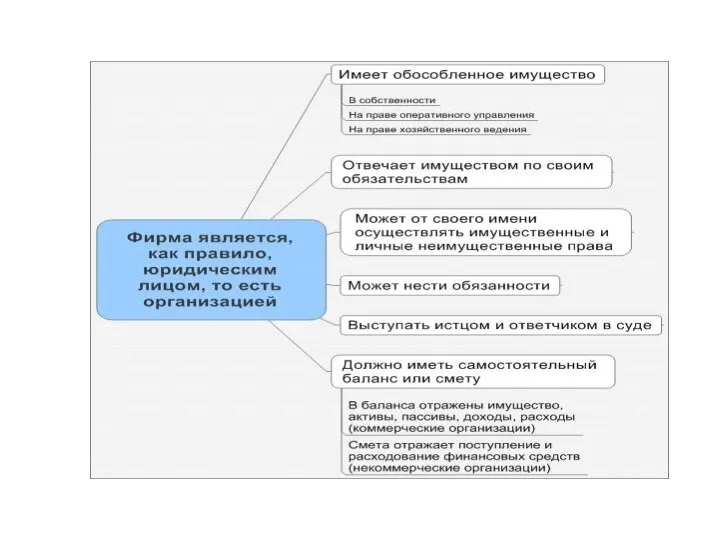

- 4. Предприятием (в широком смысле слова) мы называем всякое существование дальновидного плана, для проведения которого требуется длительное

- 5. Фирма (предприятие, хозяйствующий субъект) – система, инициирующая потоки ресурсов и преобразующую их в продукцию и услуги,

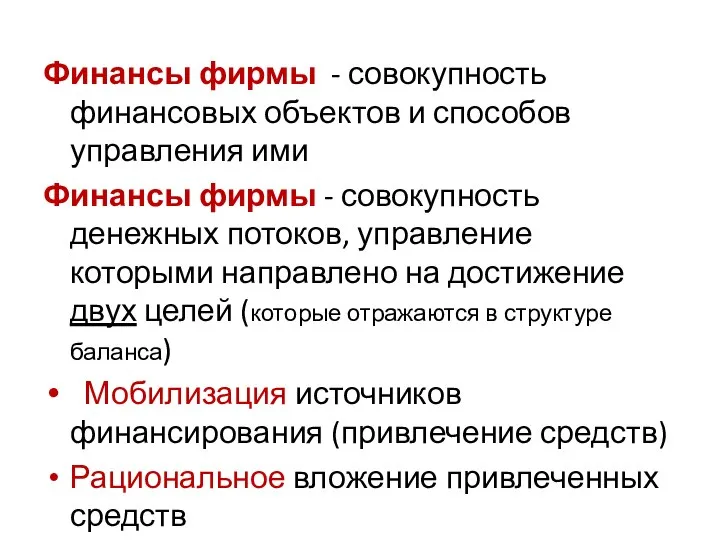

- 7. Финансы фирмы - совокупность финансовых объектов и способов управления ими Финансы фирмы - совокупность денежных потоков,

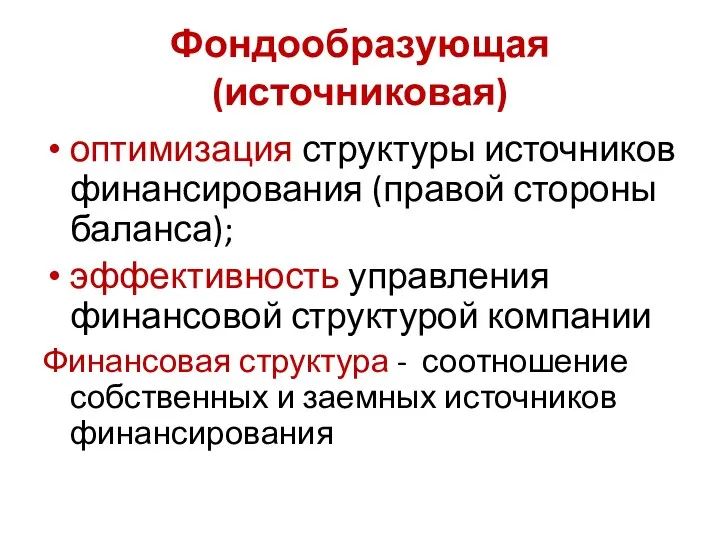

- 9. Фондообразующая (источниковая) оптимизация структуры источников финансирования (правой стороны баланса); эффективность управления финансовой структурой компании Финансовая структура

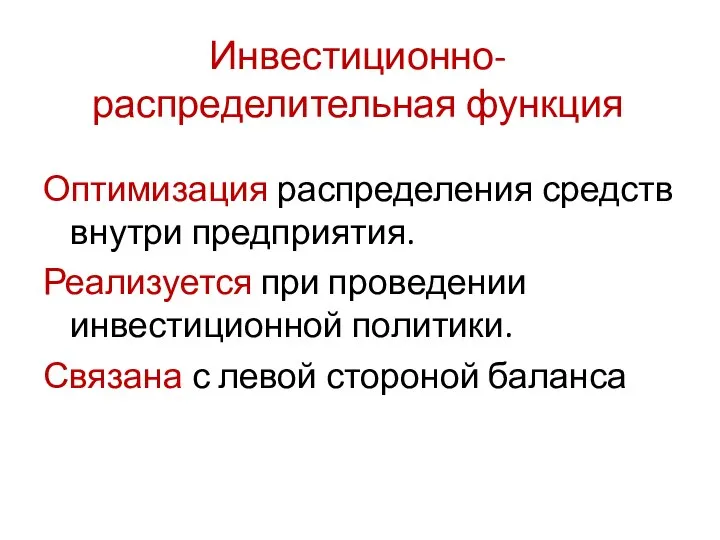

- 10. Инвестиционно- распределительная функция Оптимизация распределения средств внутри предприятия. Реализуется при проведении инвестиционной политики. Связана с левой

- 11. Доходораспределительная функция Оптимизация распределения дохода фирмы между поставщиками ресурсов

- 12. Обеспечивающая функция Упорядочивание отношений с контрагентами (платежно-расчетная дисциплина) Обеспечение интереса собственников (акционеров)

- 13. Контрольная функция контроль за эффективным использованием ресурсного потенциала гармонизация интересов собственников и топ-менеджеров Реализуется с помощью

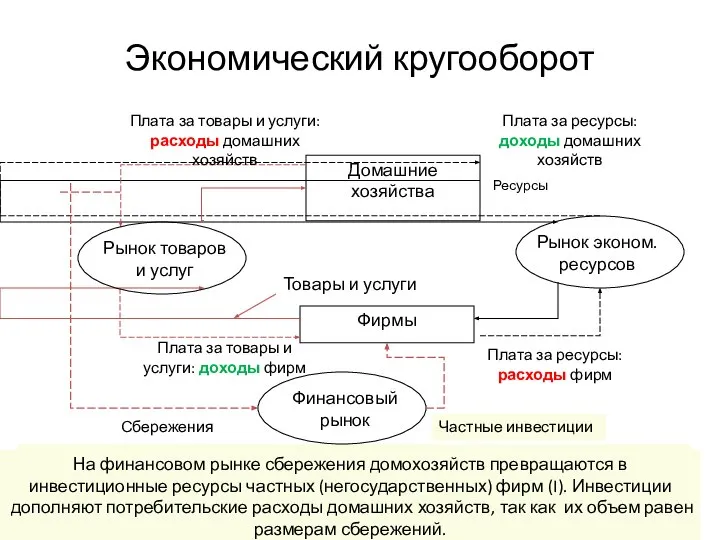

- 14. Экономический кругооборот Домашние хозяйства Фирмы Факторные доходы домашних хозяйств: заработная плата (за фактор труда), процент (за

- 15. Вопрос 2 Баланс как финансовая модель фирмы

- 16. Бухгалтерский баланс – финансовая модель фирмы Содержит данные об имущественном и финансовом потенциалах фирмы Состоит из

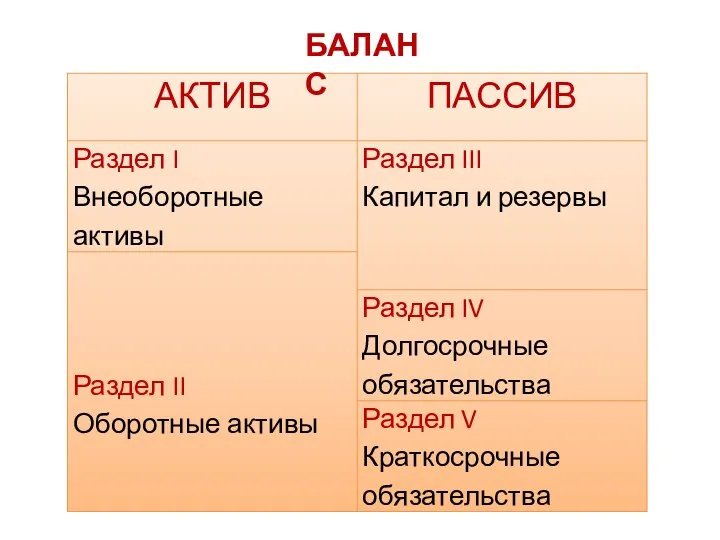

- 17. БАЛАНС

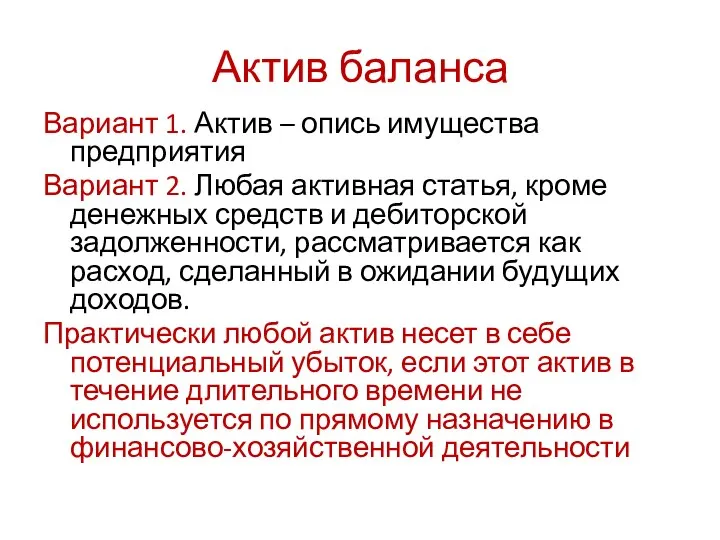

- 18. Вариант 1. Актив – опись имущества предприятия Вариант 2. Любая активная статья, кроме денежных средств и

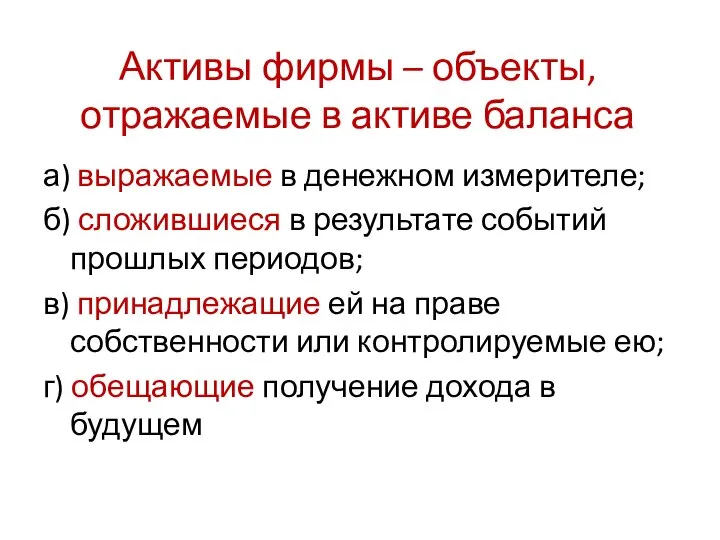

- 20. а) выражаемые в денежном измерителе; б) сложившиеся в результате событий прошлых периодов; в) принадлежащие ей на

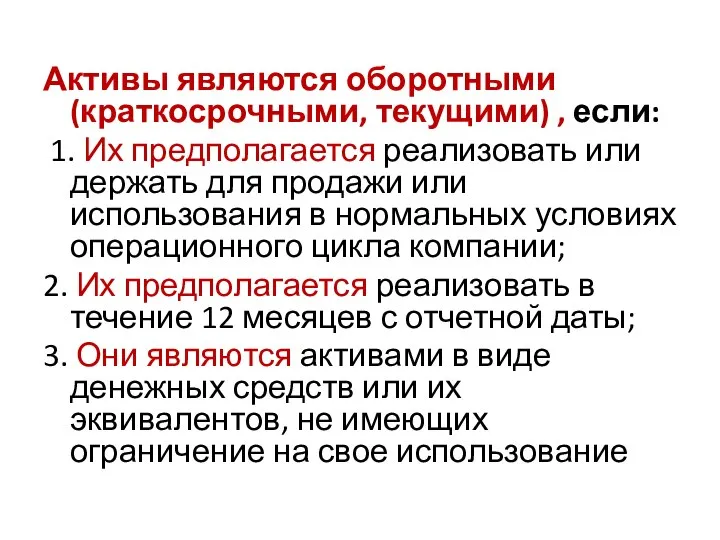

- 21. Активы являются оборотными (краткосрочными, текущими) , если: 1. Их предполагается реализовать или держать для продажи или

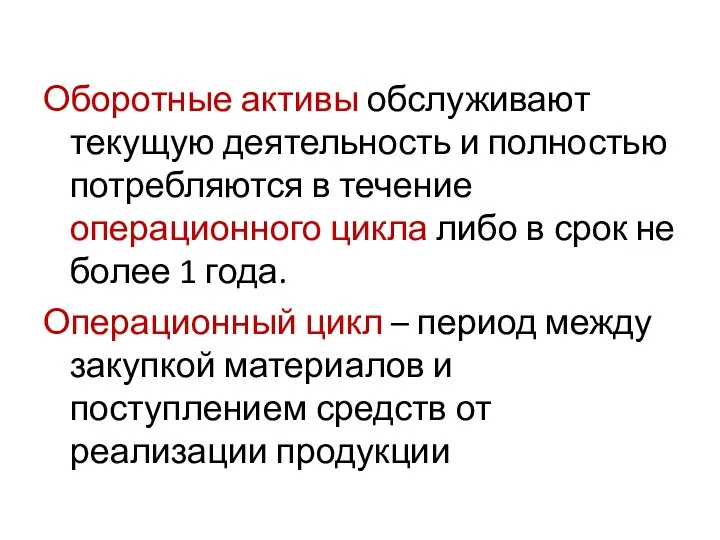

- 22. Оборотные активы обслуживают текущую деятельность и полностью потребляются в течение операционного цикла либо в срок не

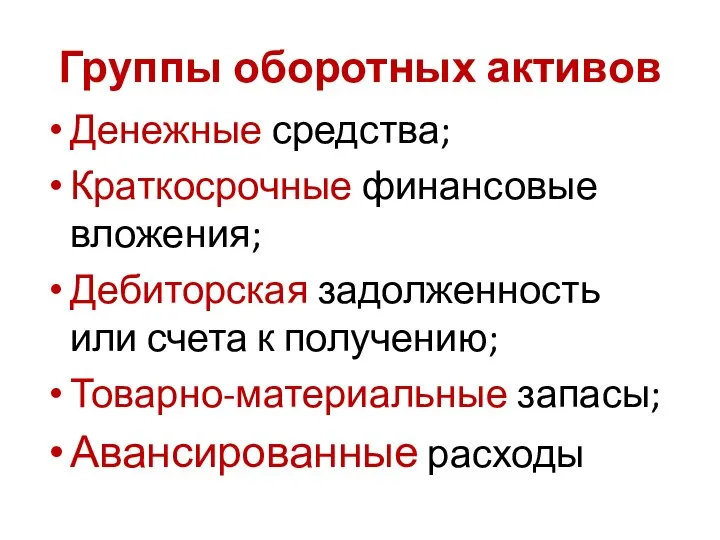

- 23. Группы оборотных активов Денежные средства; Краткосрочные финансовые вложения; Дебиторская задолженность или счета к получению; Товарно-материальные запасы;

- 24. сырье и материалы, незавершенное производство, готовая продукция прочие запасы Производственные запасы предприятия

- 25. Значительный запас сырья позволяет: обеспечивать стабильность производства; защититься от увеличения цен; получить скидки от поставщиков Задача—

- 26. – задолженность юридических и физических лиц предприятию, которая возникает в ходе нормального операционного цикла или предусмотрена

- 27. К денежным средствам относятся: деньги в кассе, на расчетных и депозитных счетах. К эквивалентам денежных средств

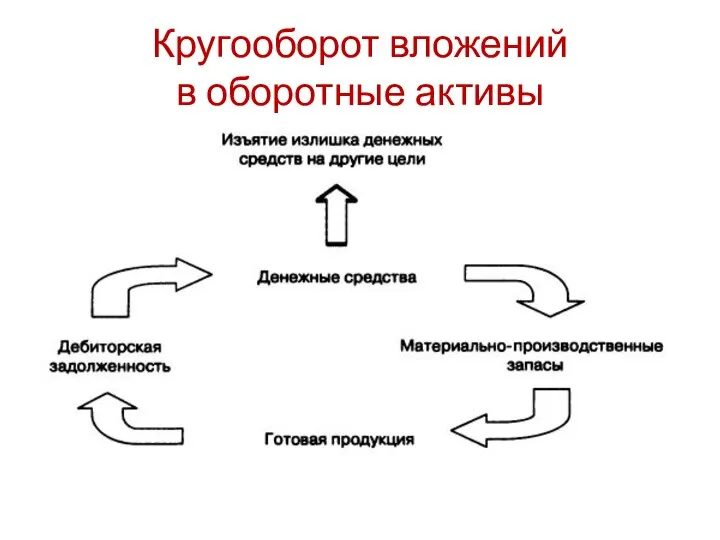

- 28. Кругооборот вложений в оборотные активы

- 29. Внеоборотные (долгосрочные, постоянные) активы – активы хозяйствующего субъекта, имеющие срок использования более 1 года Внеоборотные активы

- 30. Амортизация – НЕДЕНЕЖНЫЙ элемент затрат, поскольку не вызывает реального движения денежных средств. Однако она является расходом,

- 31. Внеоборотные активы обособляются в отдельном разделе баланса. Четыре основных подраздела: нематериальные активы, основные средства, доходные вложения

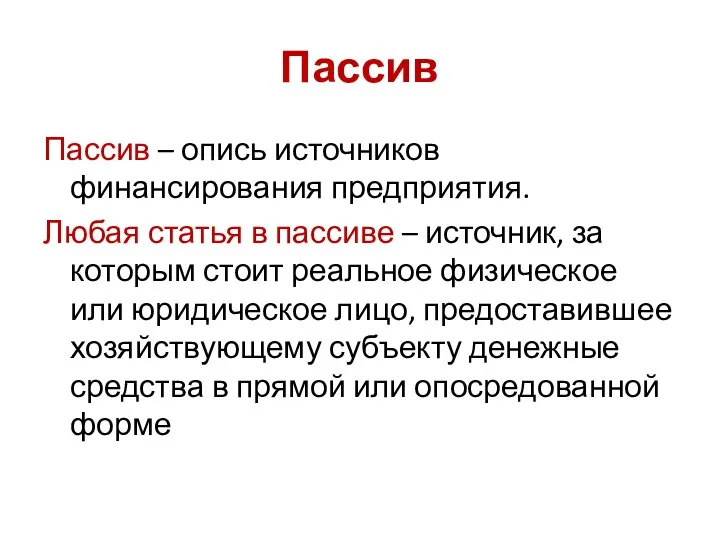

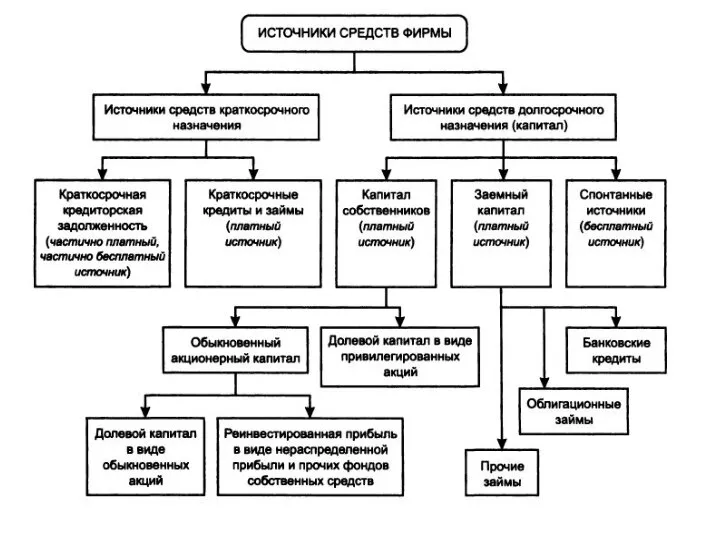

- 32. Пассив – опись источников финансирования предприятия. Любая статья в пассиве – источник, за которым стоит реальное

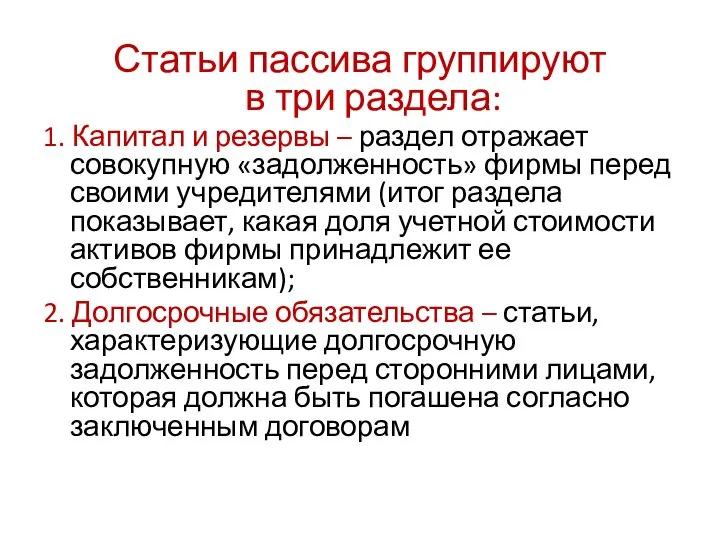

- 33. Статьи пассива группируют в три раздела: 1. Капитал и резервы – раздел отражает совокупную «задолженность» фирмы

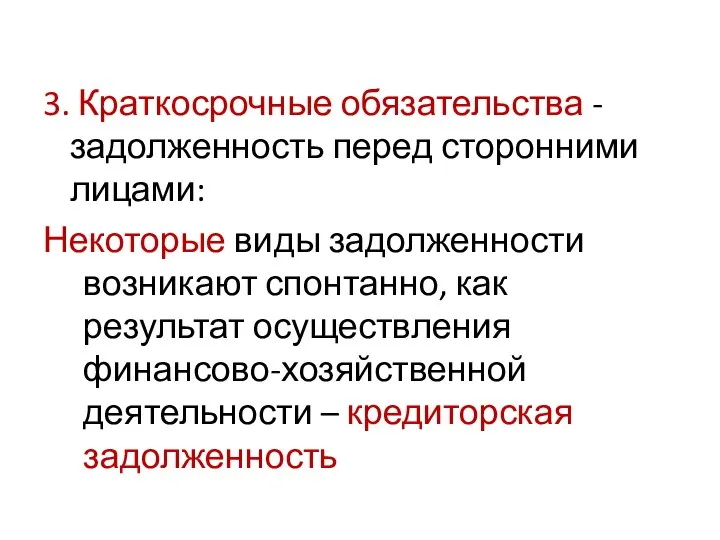

- 34. 3. Краткосрочные обязательства - задолженность перед сторонними лицами: Некоторые виды задолженности возникают спонтанно, как результат осуществления

- 37. Источники средств и собственно средства — это разные категории. Они представлены соответственно в пассиве и активе

- 38. Вопрос 3. Управление финансами фирмы и структура баланса

- 39. Управление финансами фирмы (финансовый менеджмент) ФМ - система отношений, возникающая на предприятии по поводу привлечения и

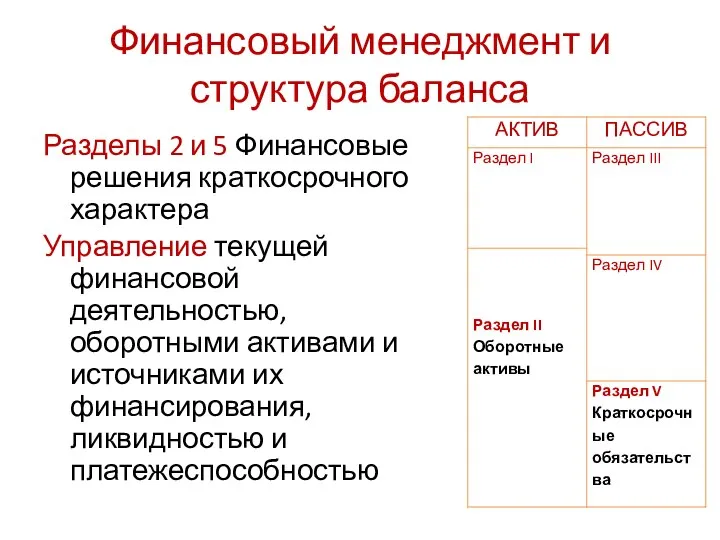

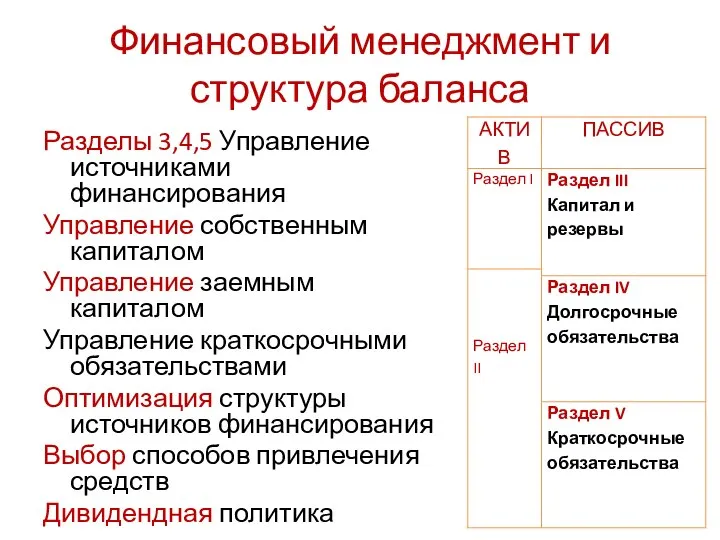

- 40. Финансовый менеджмент и структура баланса Разделы 2 и 5 Финансовые решения краткосрочного характера Управление текущей финансовой

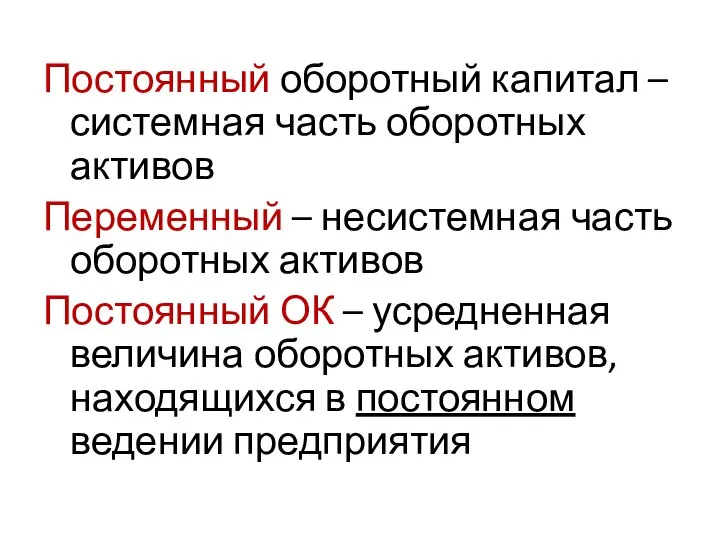

- 41. Постоянный оборотный капитал – системная часть оборотных активов Переменный – несистемная часть оборотных активов Постоянный ОК

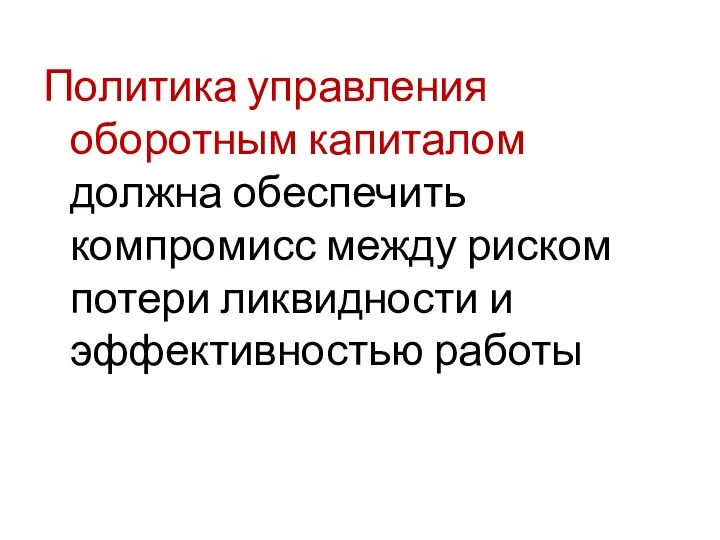

- 42. Политика управления оборотным капиталом должна обеспечить компромисс между риском потери ликвидности и эффективностью работы

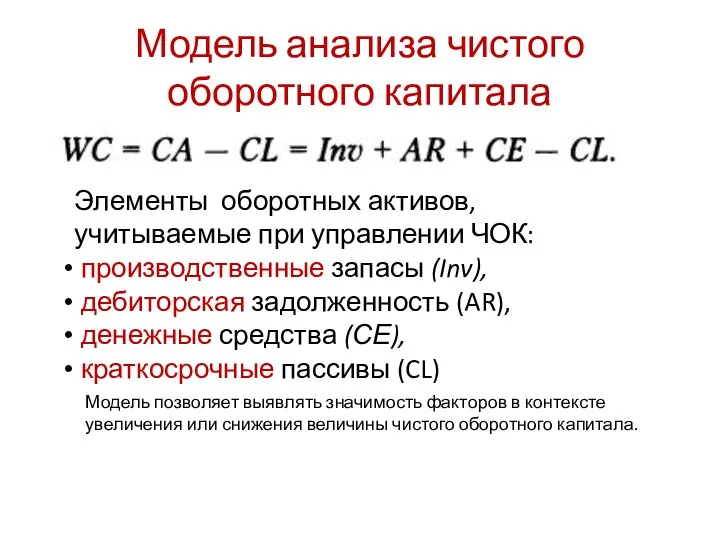

- 43. Модель анализа чистого оборотного капитала Элементы оборотных активов, учитываемые при управлении ЧОК: производственные запасы (Inv), дебиторская

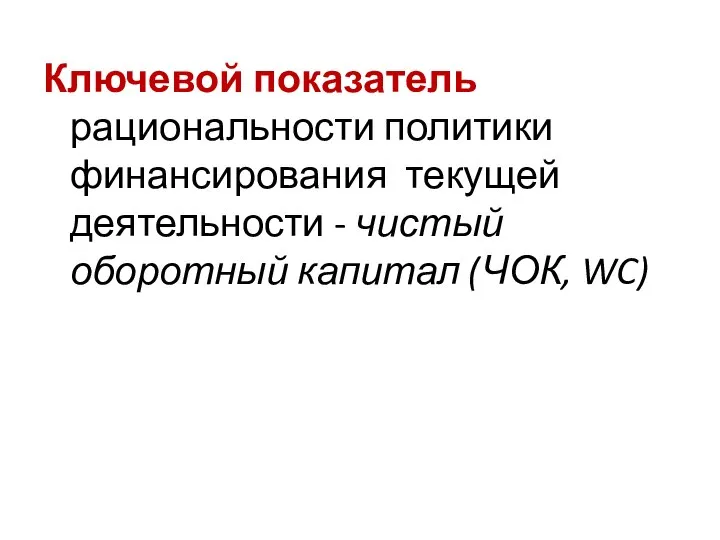

- 44. Ключевой показатель рациональности политики финансирования текущей деятельности - чистый оборотный капитал (ЧОК, WC)

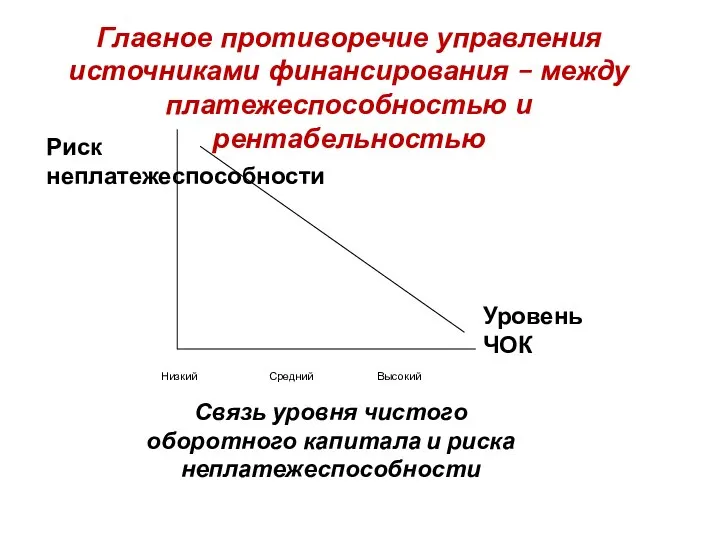

- 45. Главное противоречие управления источниками финансирования – между платежеспособностью и рентабельностью

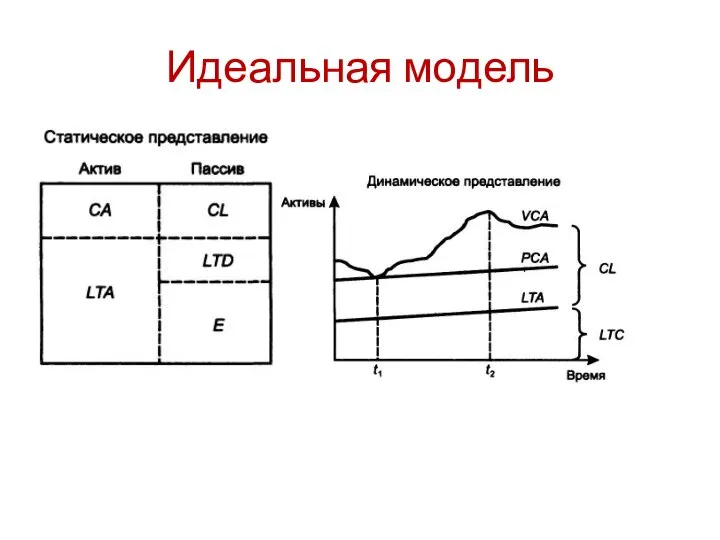

- 46. Идеальная модель

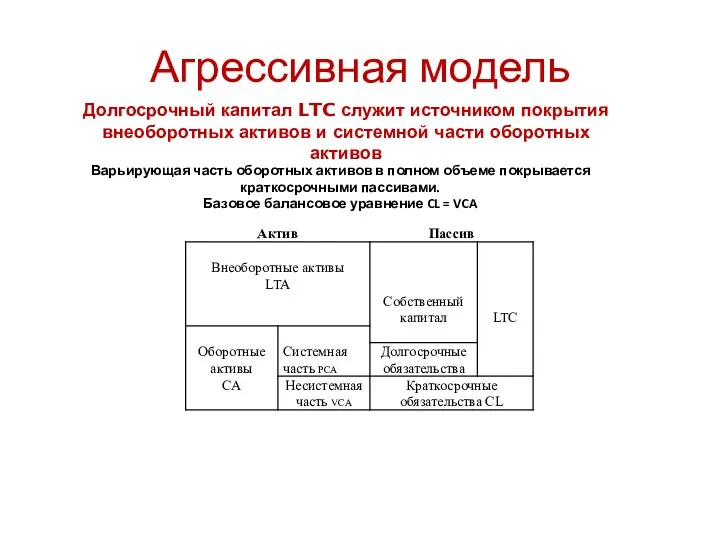

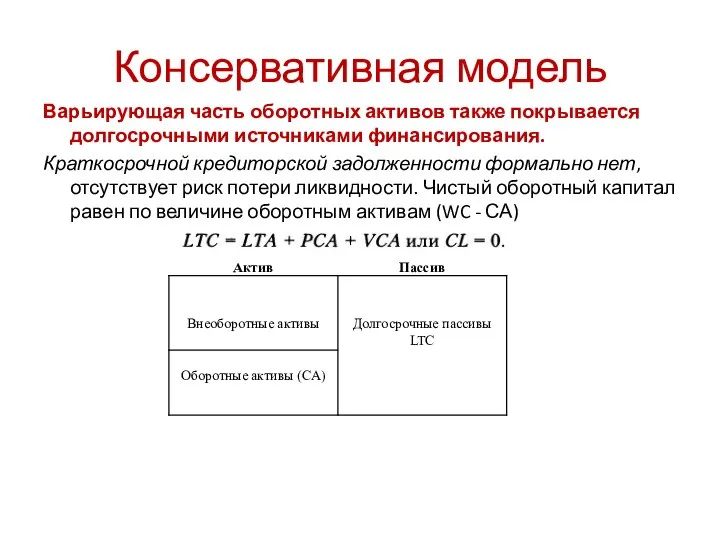

- 47. Агрессивная модель Долгосрочный капитал LTC служит источником покрытия внеоборотных активов и системной части оборотных активов Варьирующая

- 48. Варьирующая часть оборотных активов также покрывается долгосрочными источниками финансирования. Краткосрочной кредиторской задолженности формально нет, отсутствует риск

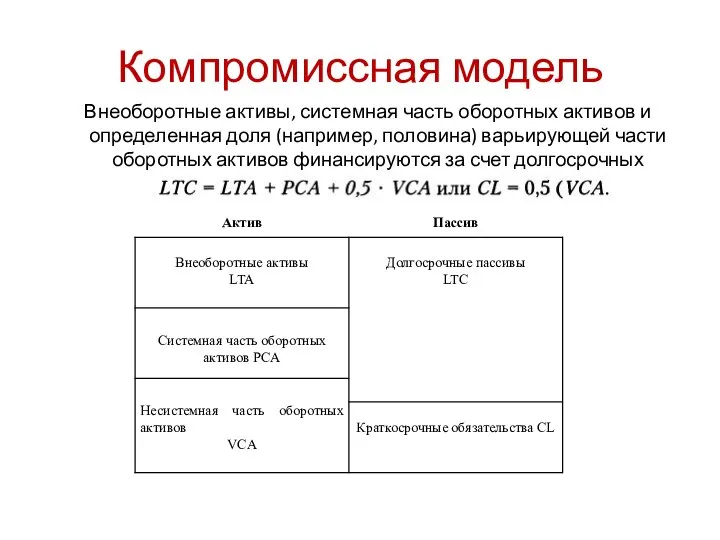

- 49. Внеоборотные активы, системная часть оборотных активов и определенная доля (например, половина) варьирующей части оборотных активов финансируются

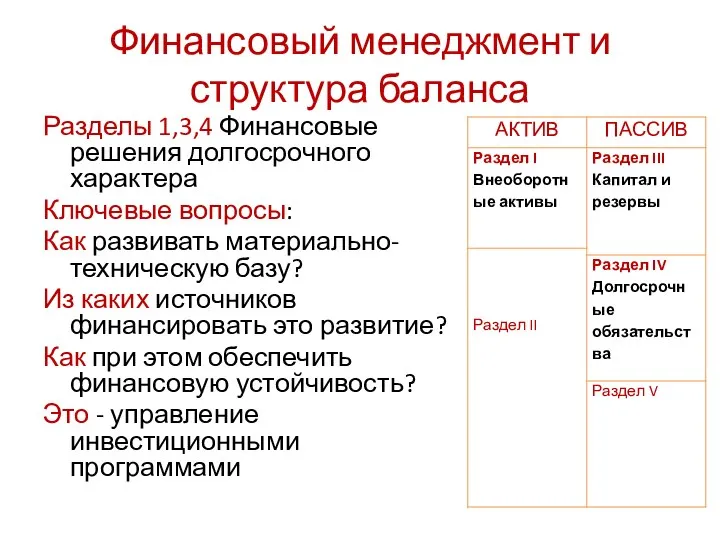

- 50. Финансовый менеджмент и структура баланса Разделы 1,3,4 Финансовые решения долгосрочного характера Ключевые вопросы: Как развивать материально-техническую

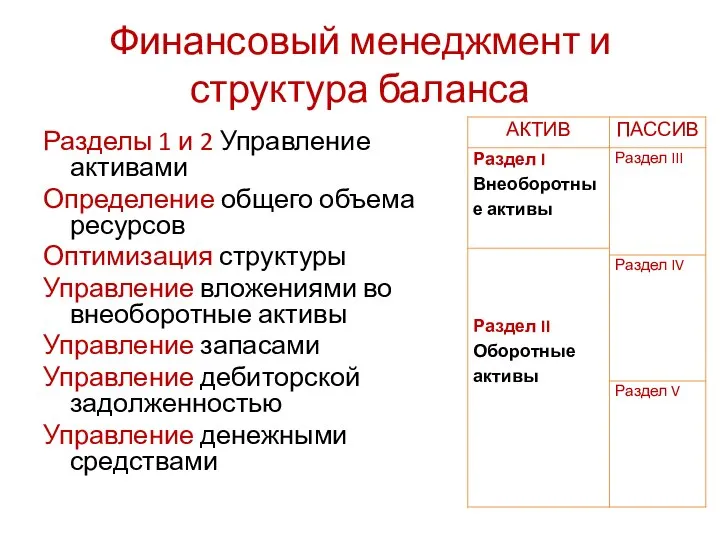

- 51. Финансовый менеджмент и структура баланса Разделы 1 и 2 Управление активами Определение общего объема ресурсов Оптимизация

- 52. Финансовый менеджмент и структура баланса Разделы 3,4,5 Управление источниками финансирования Управление собственным капиталом Управление заемным капиталом

- 53. Стоимость капитала - уровень тех регулярных затрат, которые фирма вынуждена нести в долгосрочном аспекте Сумма средств,

- 54. Стоимость капитала характеризует тот уровень рентабельности инвестированного капитала, который должно обеспечивать предприятие, чтобы не уменьшить свою

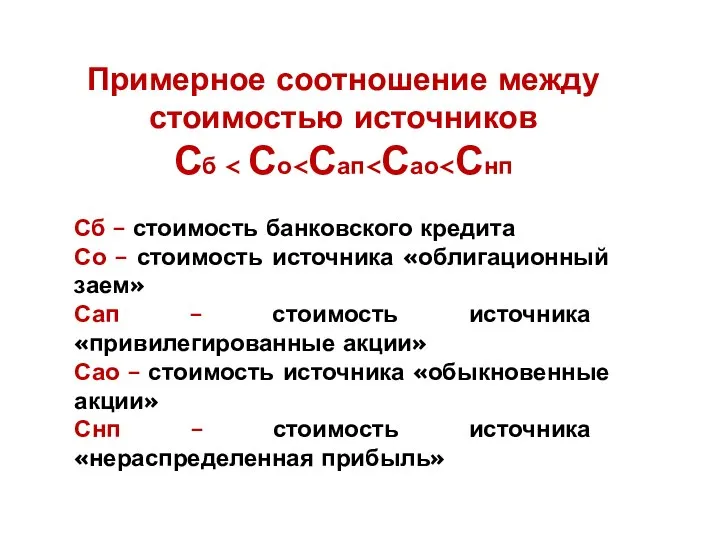

- 56. Примерное соотношение между стоимостью источников Сб Сб – стоимость банковского кредита Со – стоимость источника «облигационный

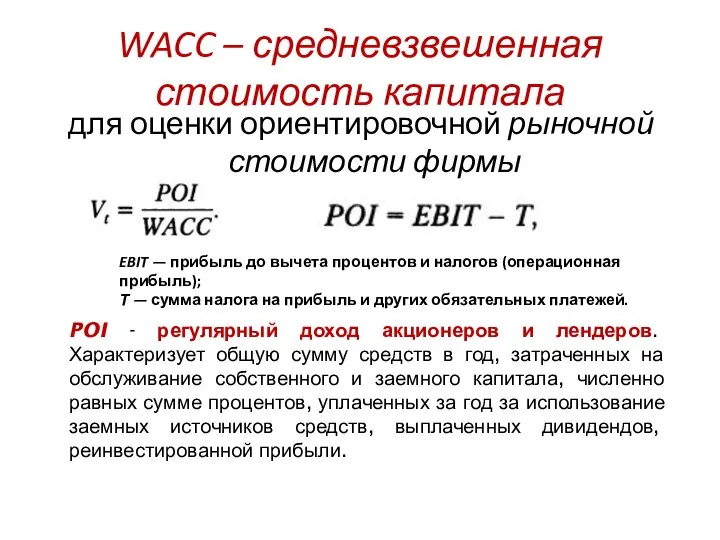

- 57. для оценки ориентировочной рыночной стоимости фирмы WACC – средневзвешенная стоимость капитала EBIT — прибыль до вычета

- 58. Выбор структуры источников финансирования отражается на значении WACC, а в конечном итоге на стоимости фирмы Проблема

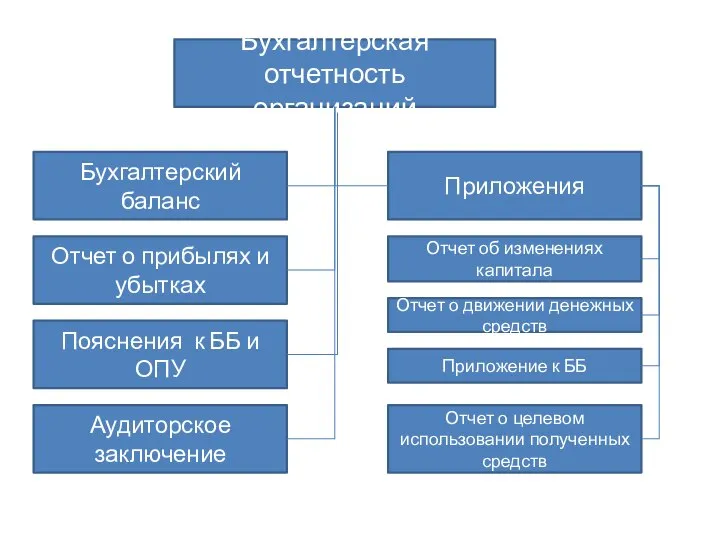

- 59. Бухгалтерская отчетность организаций Бухгалтерский баланс Отчет о прибылях и убытках Пояснения к ББ и ОПУ Приложения

- 60. Вопрос 4 Доходы, расходы и прибыль предприятия

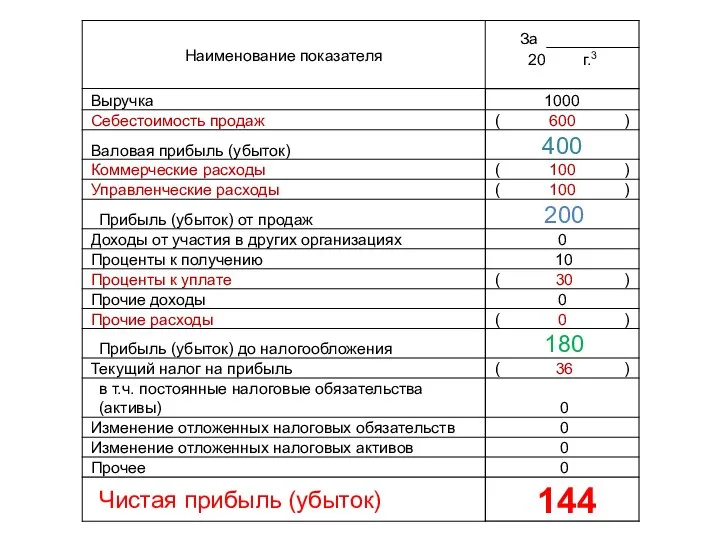

- 61. Доходы – валовые поступления экономических выгод в ходе деятельности предприятия, состоящие из двух частей — выручки

- 62. Чистая выручка – выручка от продаж за вычетом косвенных налогов (налог на добавленную стоимость, акцизы, аналогичные

- 63. Расходы – уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения

- 64. Группировка затрат по экономическим элементам материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация;

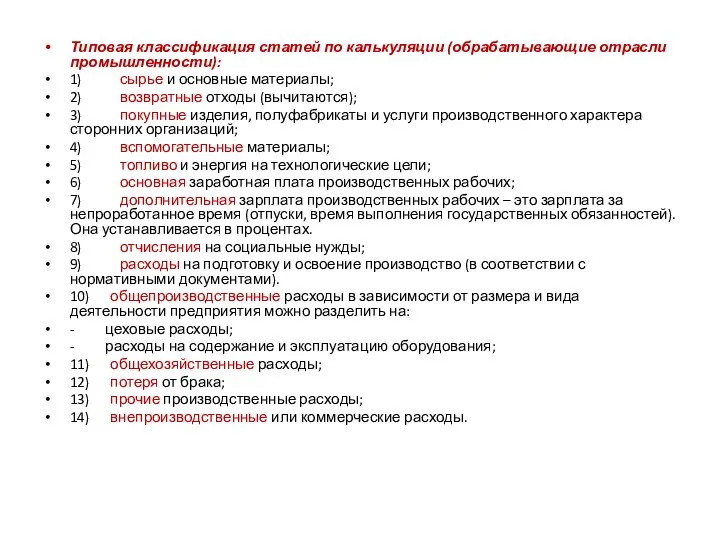

- 65. Типовая классификация статей по калькуляции (обрабатывающие отрасли промышленности): 1) сырье и основные материалы; 2) возвратные отходы

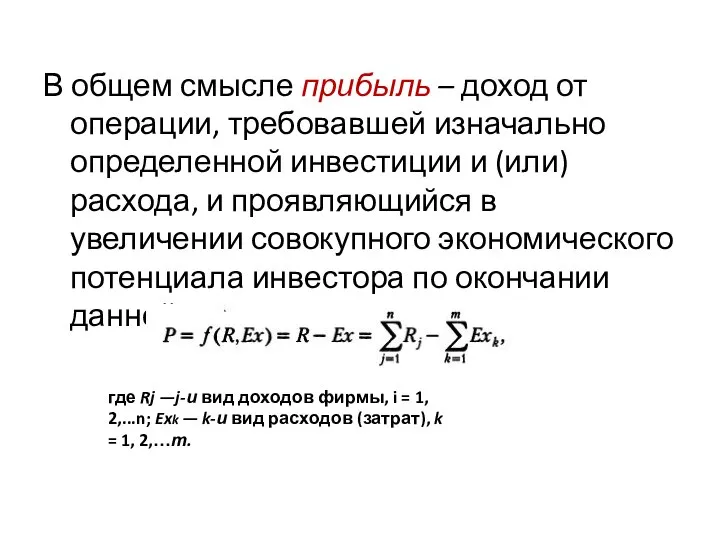

- 66. В общем смысле прибыль – доход от операции, требовавшей изначально определенной инвестиции и (или) расхода, и

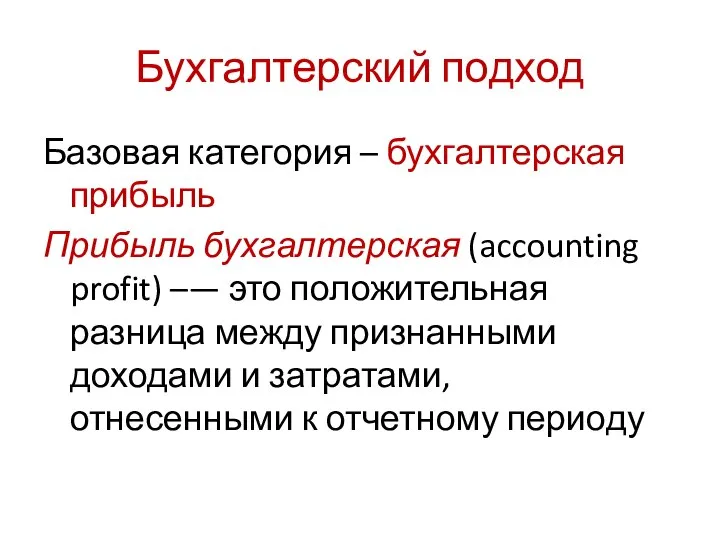

- 67. Базовая категория – бухгалтерская прибыль Прибыль бухгалтерская (accounting profit) –— это положительная разница между признанными доходами

- 68. Не существует единого и безусловного алгоритма признания и оценки тех или иных видов доходов и расходов

- 69. Прибыль — это мнение Ее величиной можно варьировать

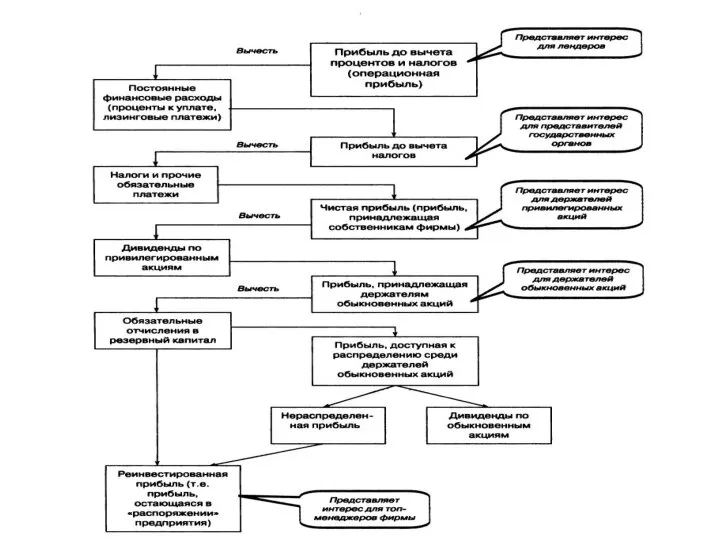

- 76. Показатели прибыли

- 77. Результирующий целевой показатель деятельности топ-менеджеров EBIT – наиболее общая характеристика уровня организации и эффективности технологического процесса,

- 78. В случае если прочих доходов и расходов у организации нет, то EBIT эквивалентна показателю операционной прибыли.

- 79. Формирование операционной прибыли

- 80. Чистая прибыль – результирующий целевой показатель для собственников Часть чистой прибыли используется для образования (пополнения) фондов

- 82. Доходы, расходы и прибыль отражаются в Отчете о финансовых результатах Отчет составляется по итогам 3, 6

- 84. Вопрос 5 Инвестиционная деятельность предприятия

- 85. Термин происходит от лат. investio — «одеваю» В широком смысле инвестиция – «расходование ресурсов в надежде

- 86. Во-первых, инвестиция всегда связана с расходованием ресурсов Во-вторых, речь идет о «надежде на получение дохода в

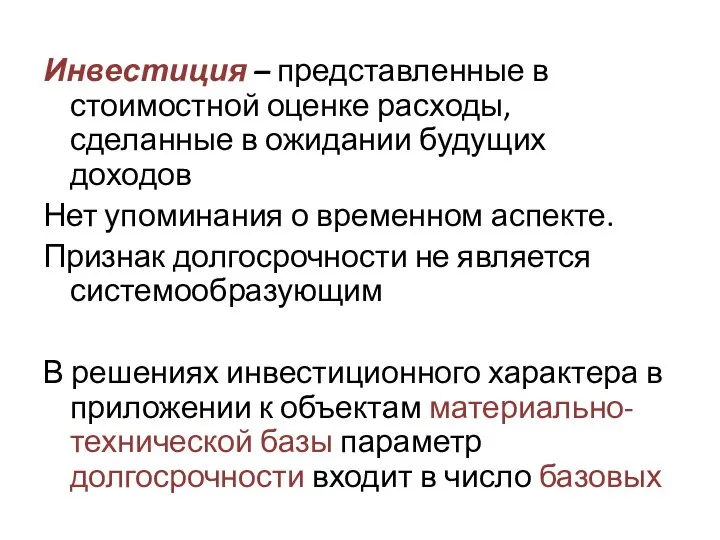

- 87. Инвестиция – представленные в стоимостной оценке расходы, сделанные в ожидании будущих доходов Нет упоминания о временном

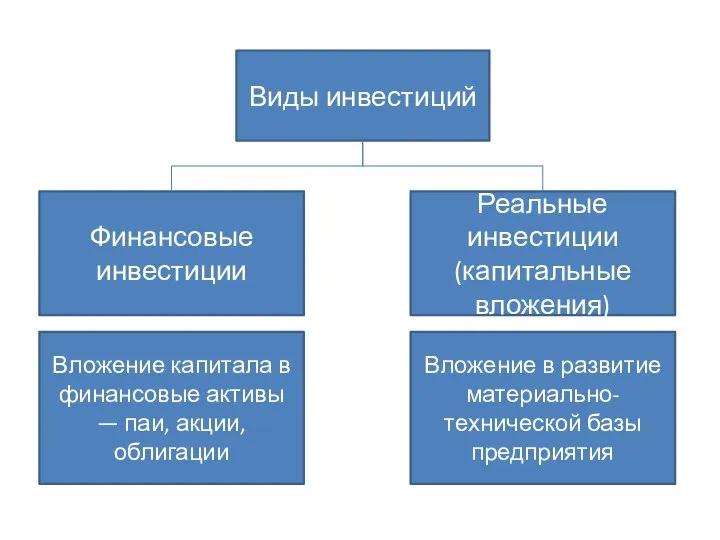

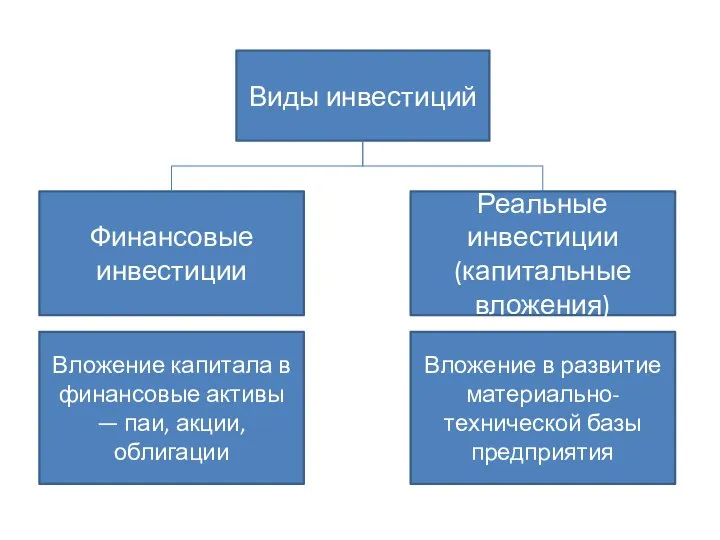

- 88. Виды инвестиций Финансовые инвестиции Реальные инвестиции (капитальные вложения) Вложение капитала в финансовые активы — паи, акции,

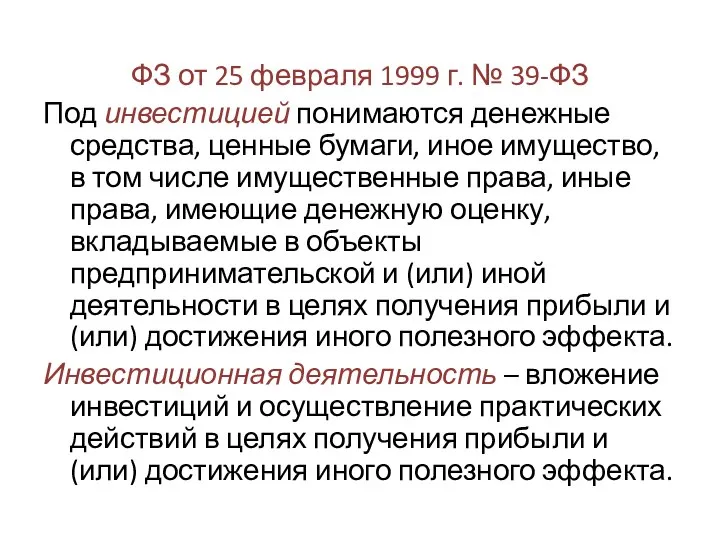

- 89. ФЗ от 25 февраля 1999 г. № 39-ФЗ Под инвестицией понимаются денежные средства, ценные бумаги, иное

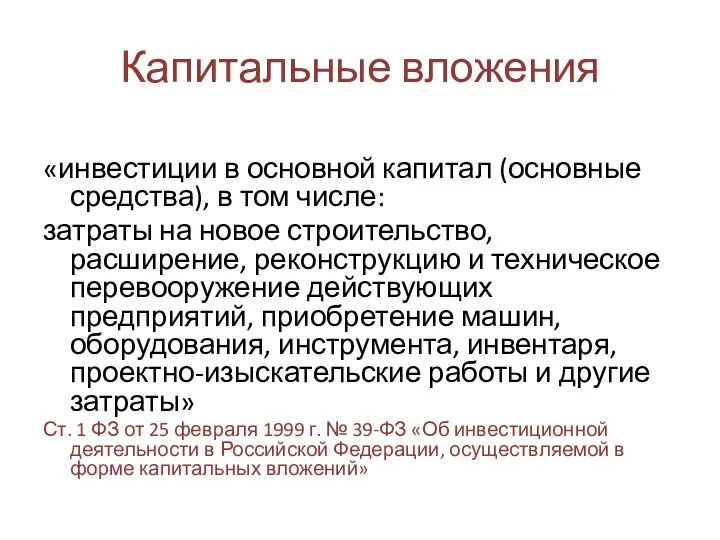

- 90. «инвестиции в основной капитал (основные средства), в том числе: затраты на новое строительство, расширение, реконструкцию и

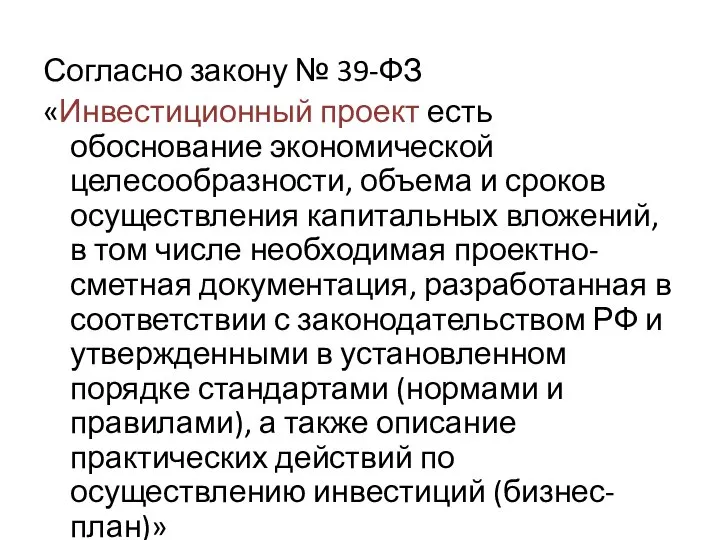

- 91. Согласно закону № 39-ФЗ «Инвестиционный проект есть обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений,

- 92. Методы оценки инвестиционных проектов

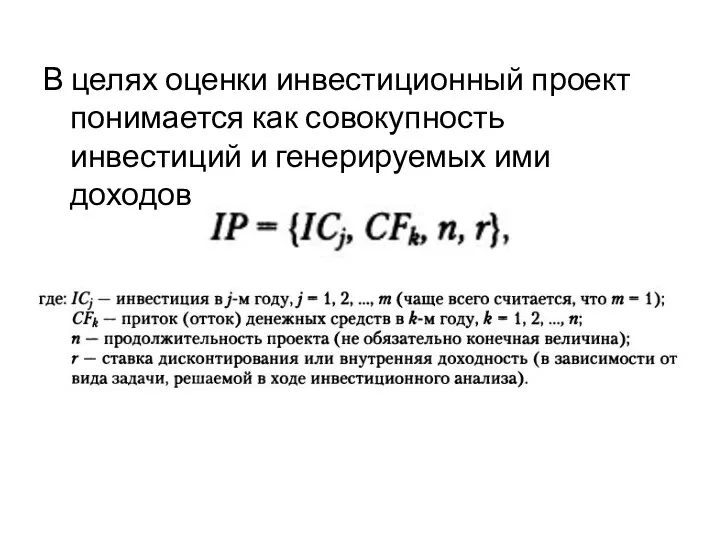

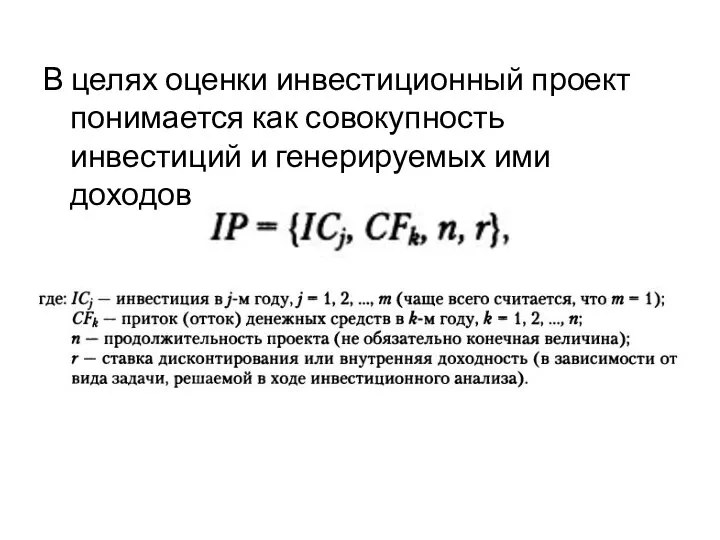

- 93. В целях оценки инвестиционный проект понимается как совокупность инвестиций и генерируемых ими доходов

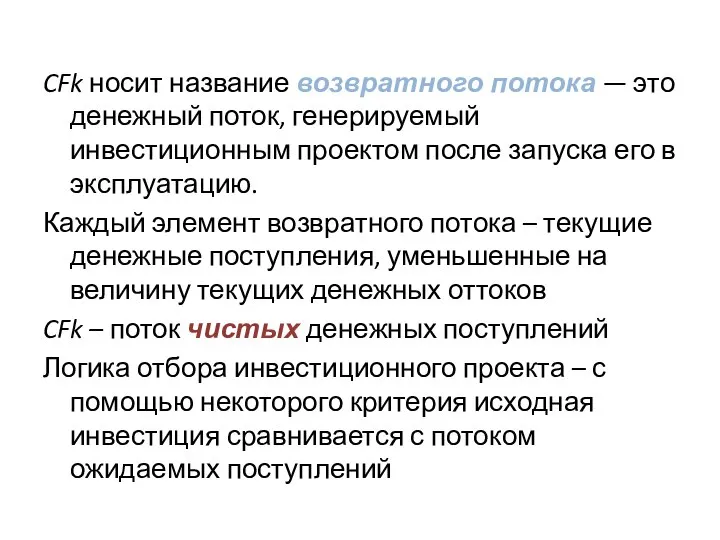

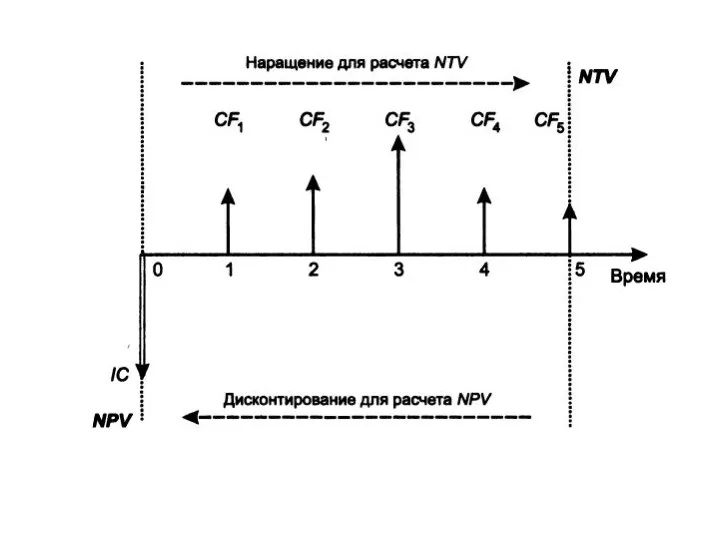

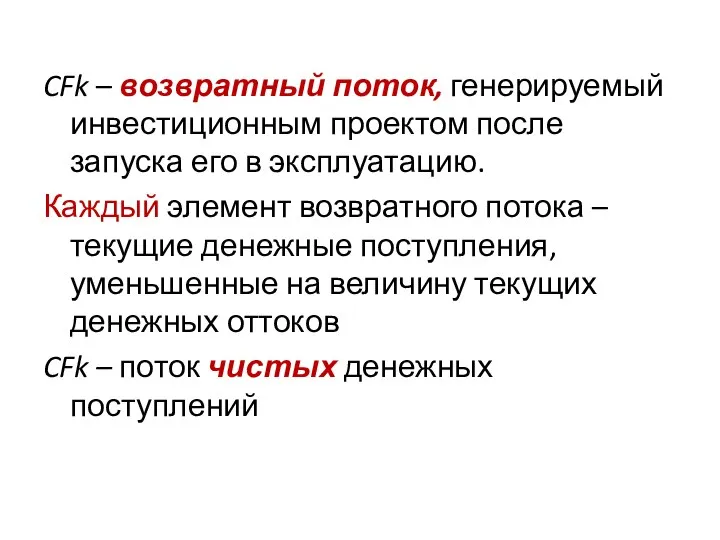

- 94. CFk носит название возвратного потока — это денежный поток, генерируемый инвестиционным проектом после запуска его в

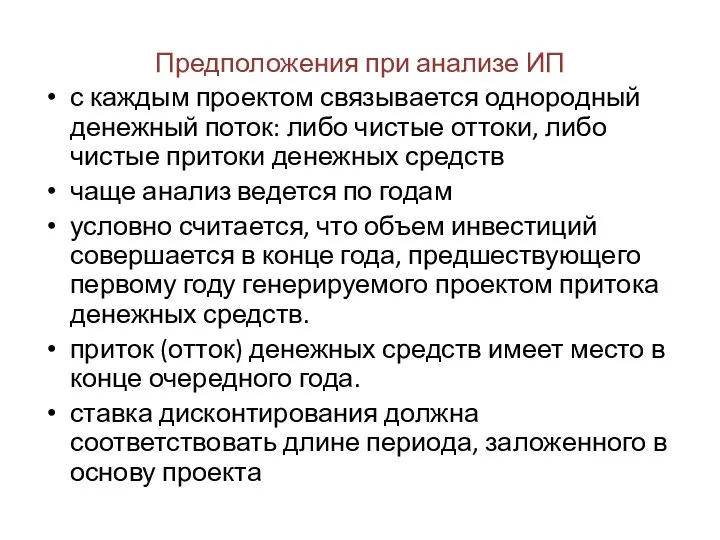

- 95. Предположения при анализе ИП с каждым проектом связывается однородный денежный поток: либо чистые оттоки, либо чистые

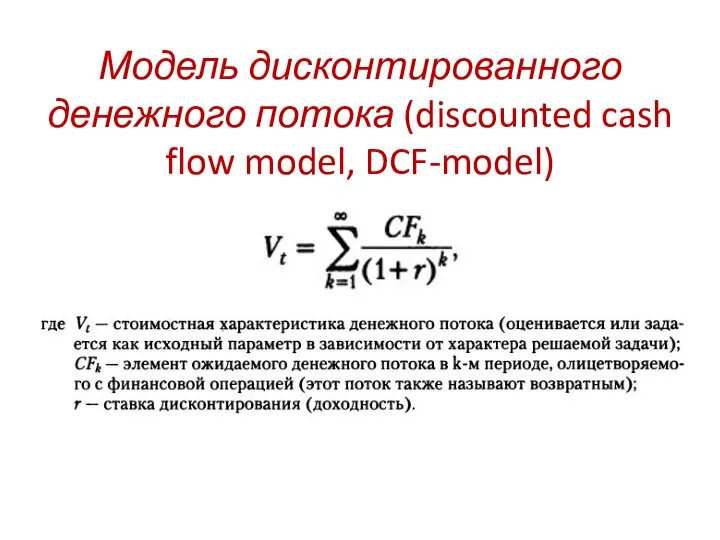

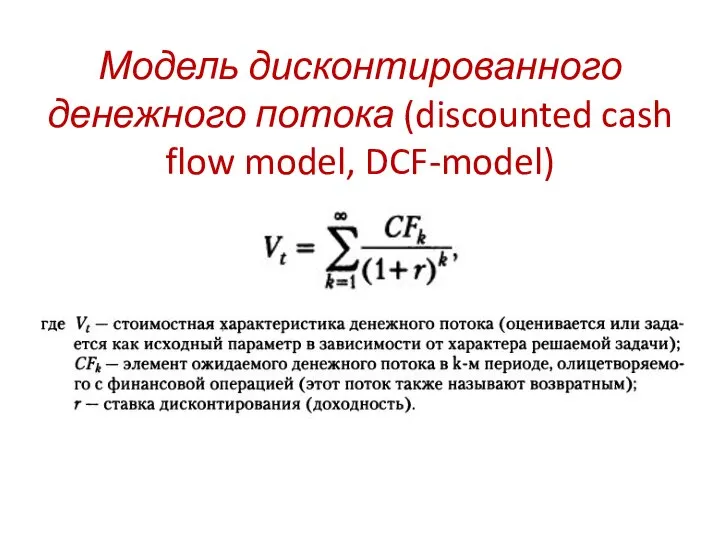

- 96. Модель дисконтированного денежного потока (discounted cash flow model, DCF-model)

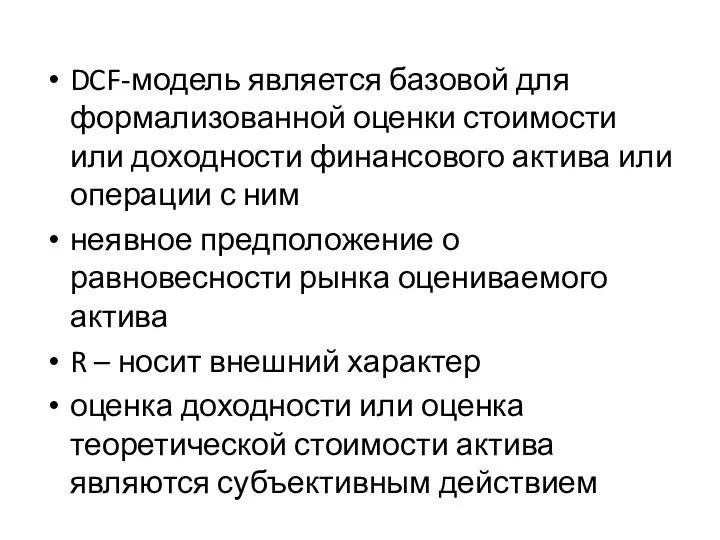

- 97. DCF-модель является базовой для формализованной оценки стоимости или доходности финансового актива или операции с ним неявное

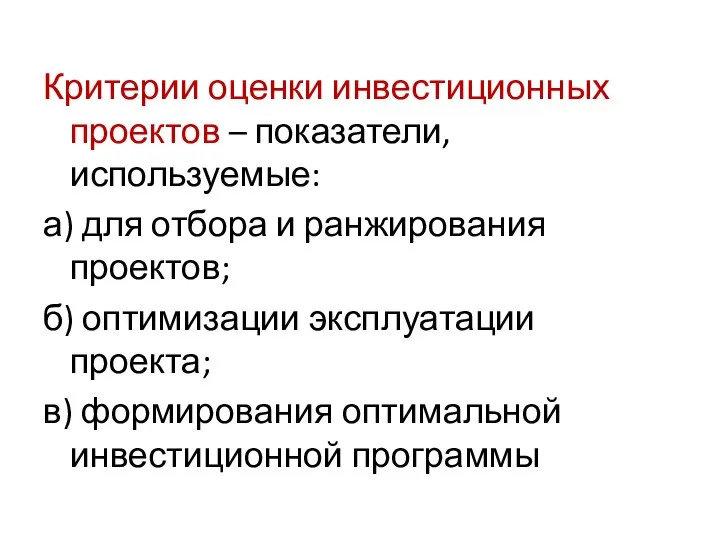

- 98. Критерии оценки инвестиционных проектов – показатели, используемые: а) для отбора и ранжирования проектов; б) оптимизации эксплуатации

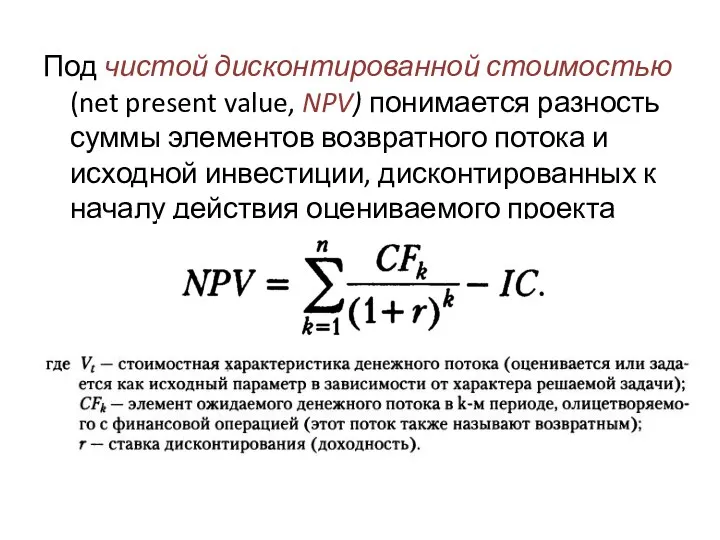

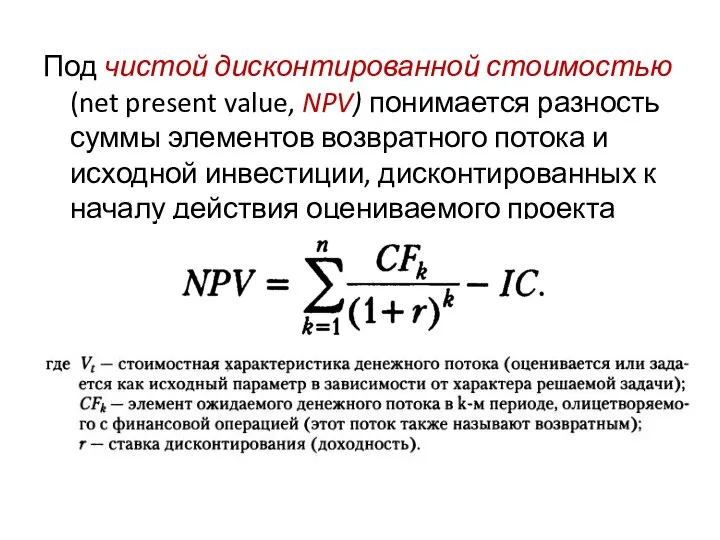

- 99. Под чистой дисконтированной стоимостью (net present value, NPV) понимается разность суммы элементов возвратного потока и исходной

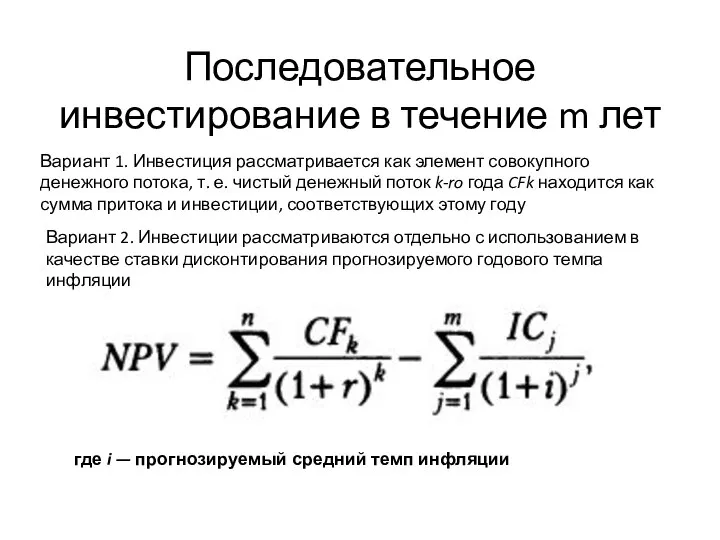

- 100. Последовательное инвестирование в течение m лет где i — прогнозируемый средний темп инфляции Вариант 1. Инвестиция

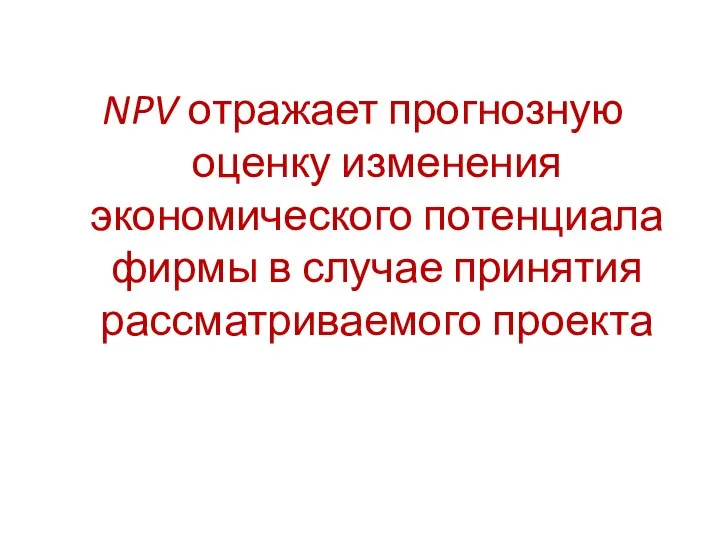

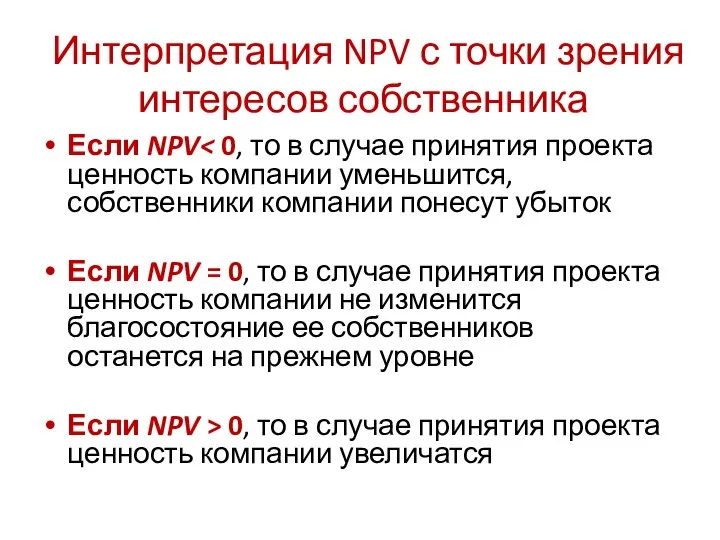

- 101. NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого проекта

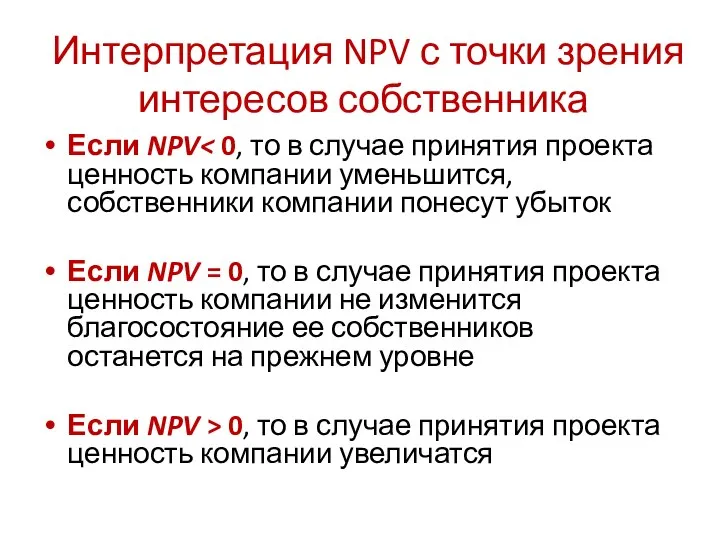

- 102. Если NPV Если NPV = 0, то в случае принятия проекта ценность компании не изменится благосостояние

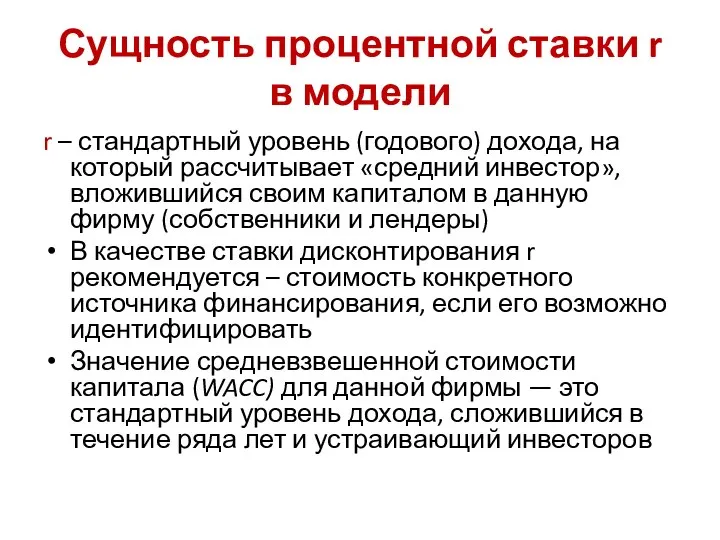

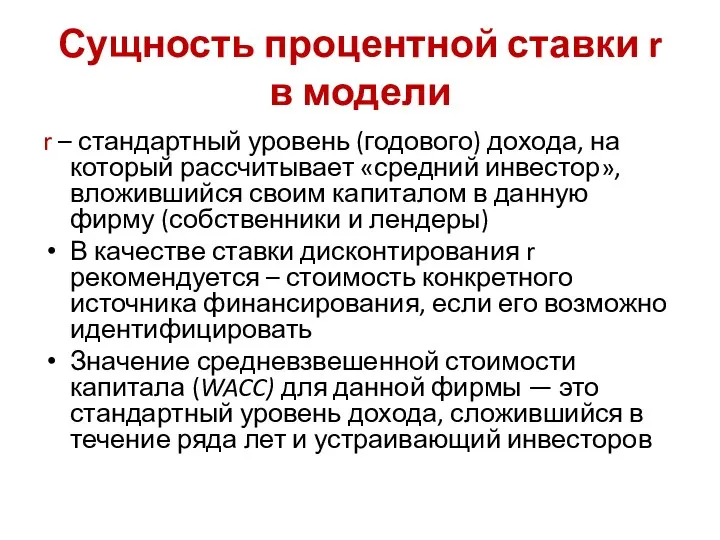

- 103. r – стандартный уровень (годового) дохода, на который рассчитывает «средний инвестор», вложившийся своим капиталом в данную

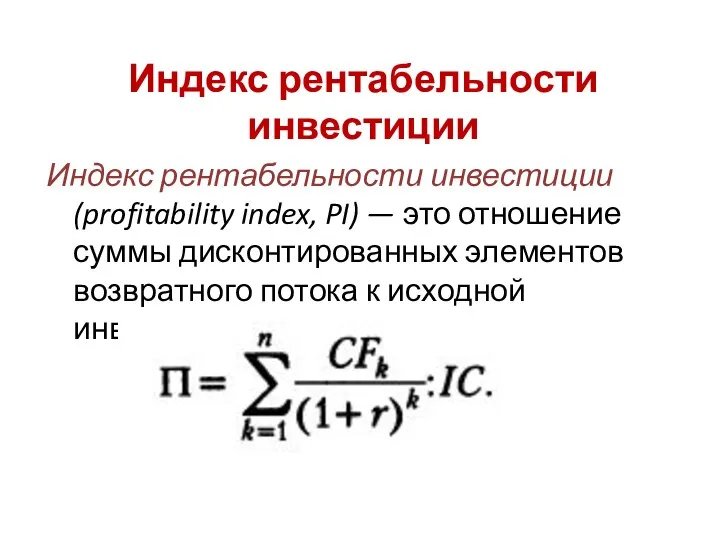

- 105. Индекс рентабельности инвестиции (profitability index, PI) — это отношение суммы дисконтированных элементов возвратного потока к исходной

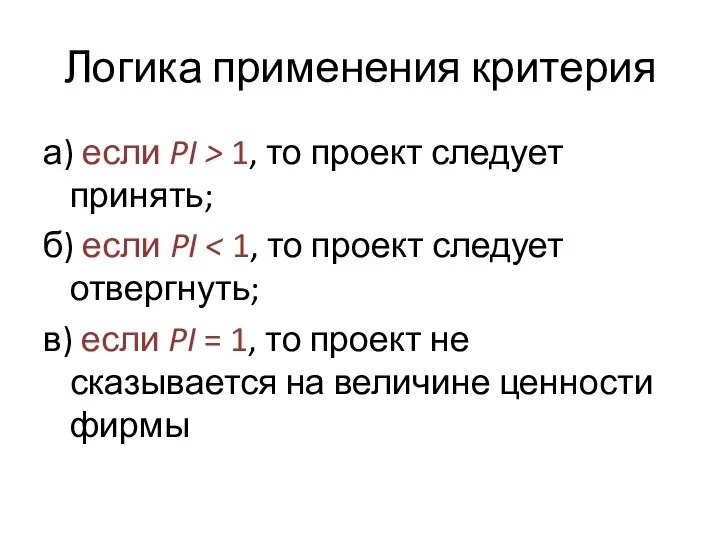

- 106. а) если PI > 1, то проект следует принять; б) если PI в) если PI =

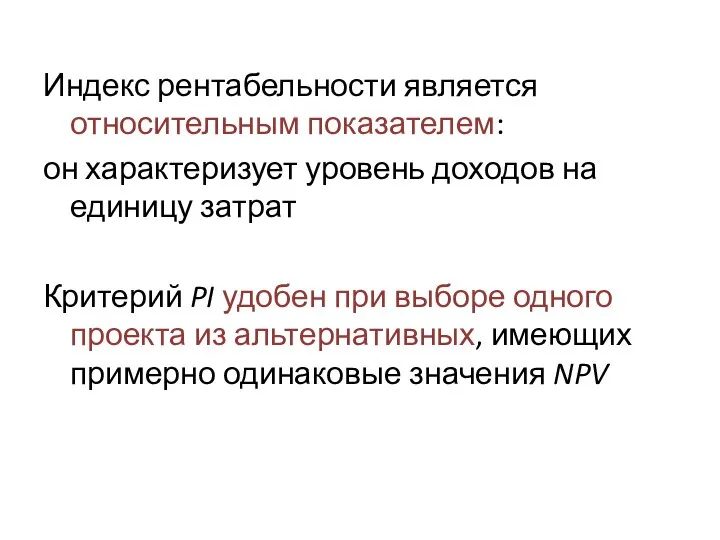

- 107. Индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат Критерий PI удобен при

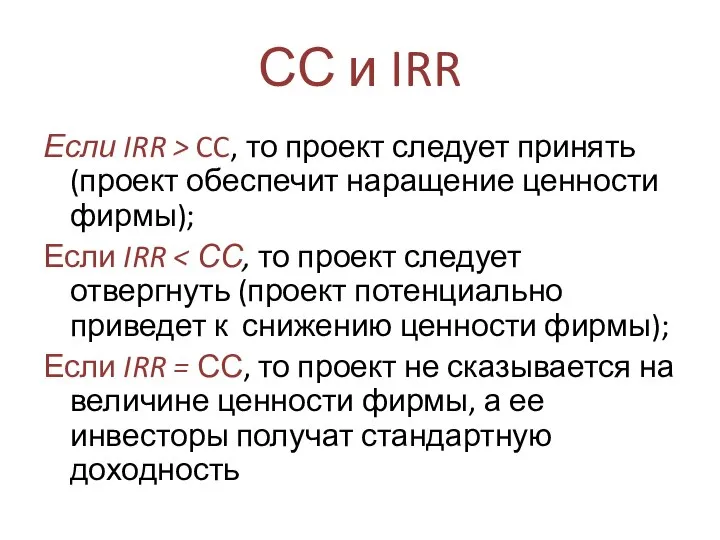

- 108. Если IRR > CC, то проект следует принять (проект обеспечит наращение ценности фирмы); Если IRR Если

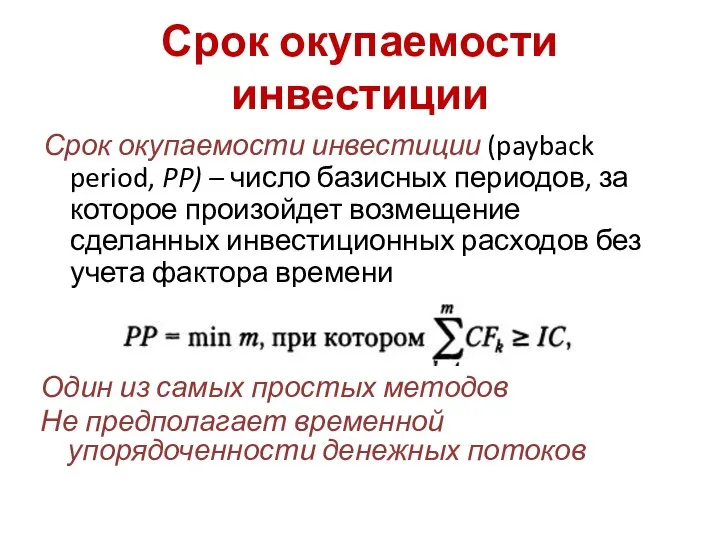

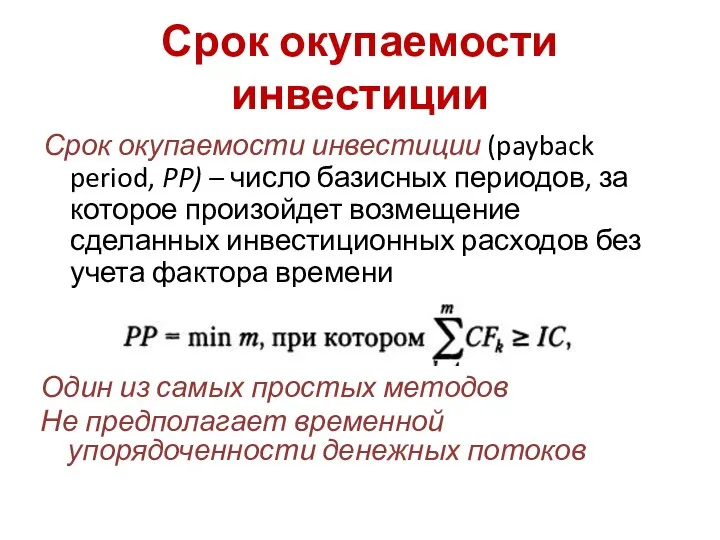

- 109. Срок окупаемости инвестиции (payback period, PP) – число базисных периодов, за которое произойдет возмещение сделанных инвестиционных

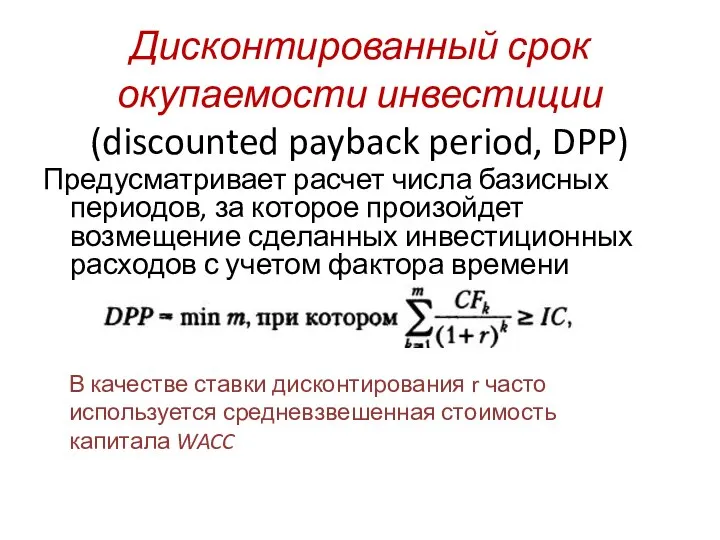

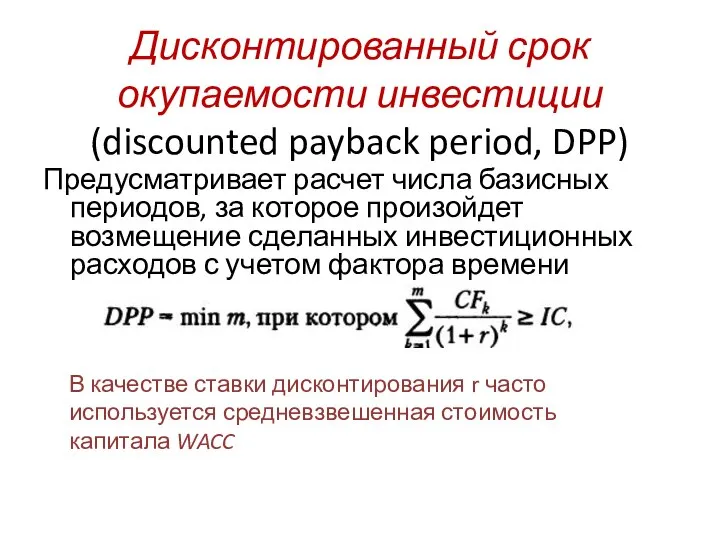

- 110. Предусматривает расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов с учетом фактора времени

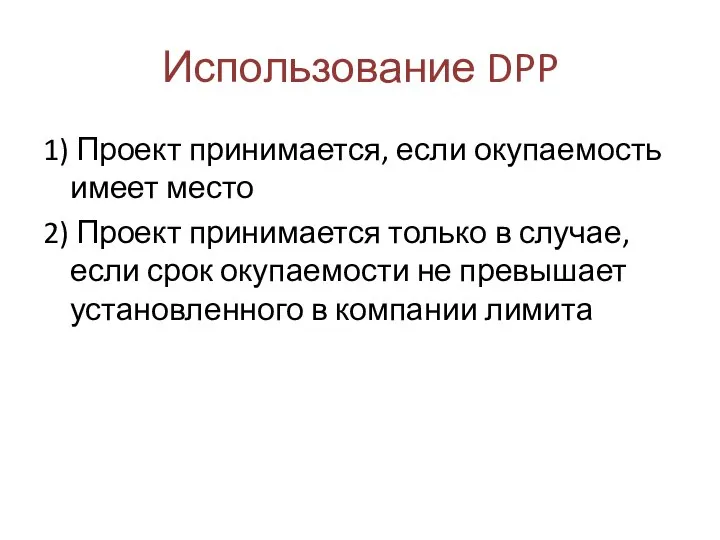

- 111. 1) Проект принимается, если окупаемость имеет место 2) Проект принимается только в случае, если срок окупаемости

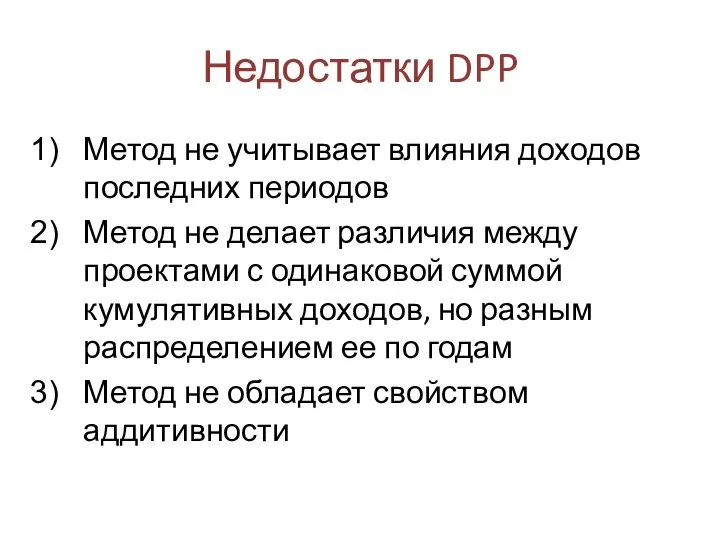

- 112. Метод не учитывает влияния доходов последних периодов Метод не делает различия между проектами с одинаковой суммой

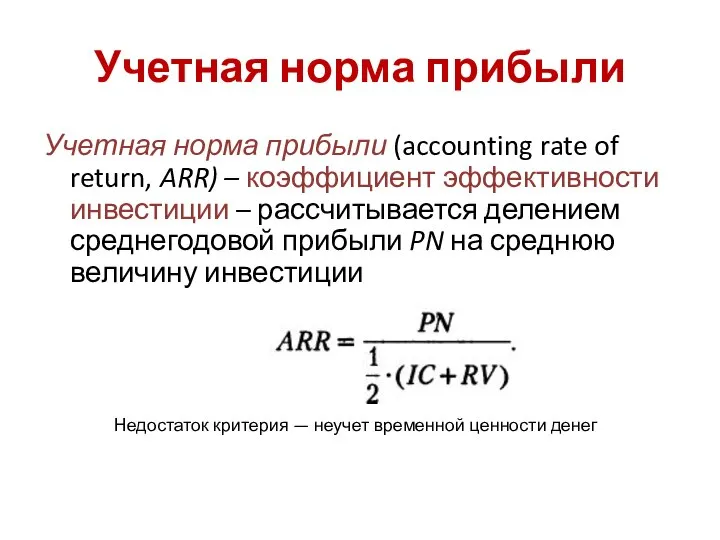

- 113. Учетная норма прибыли (accounting rate of return, ARR) – коэффициент эффективности инвестиции – рассчитывается делением среднегодовой

- 114. Вопрос 5 Финансовый анализ деятельности предприятия

- 115. Финансовый анализ (financial analysis) - процесс идентификации, систематизации и аналитической обработки доступных сведений финансового характера, результатом

- 116. Экономический анализ Макроэкономический анализ Микроэкономический анализ Анализ экономики предприятия Финансовый анализ Технико-экономический анализ Внешний финансовый анализ

- 117. Внутрифирменный финансовый анализ (intrafirm financial analysis) - совокупность аналитических процедур в системе управления финансами фирмы Имеет

- 118. Внешний финансовый анализ (external financial analysis) — это совокупность аналитических процедур по оценке инвестиционной и контрагентской

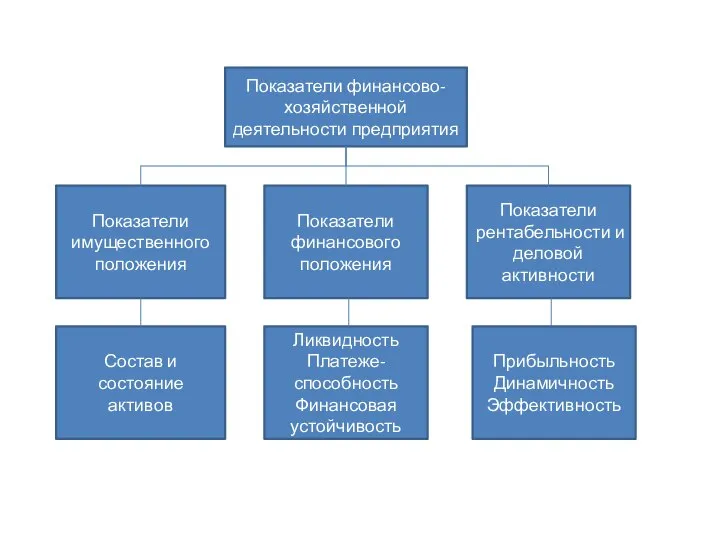

- 119. Показатели финансово-хозяйственной деятельности предприятия Показатели имущественного положения Показатели финансового положения Показатели рентабельности и деловой активности Прибыльность

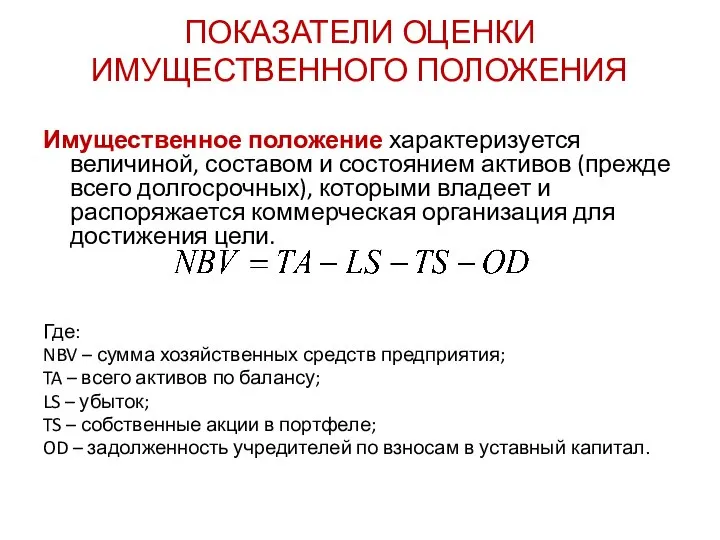

- 120. Имущественное положение характеризуется величиной, составом и состоянием активов (прежде всего долгосрочных), которыми владеет и распоряжается коммерческая

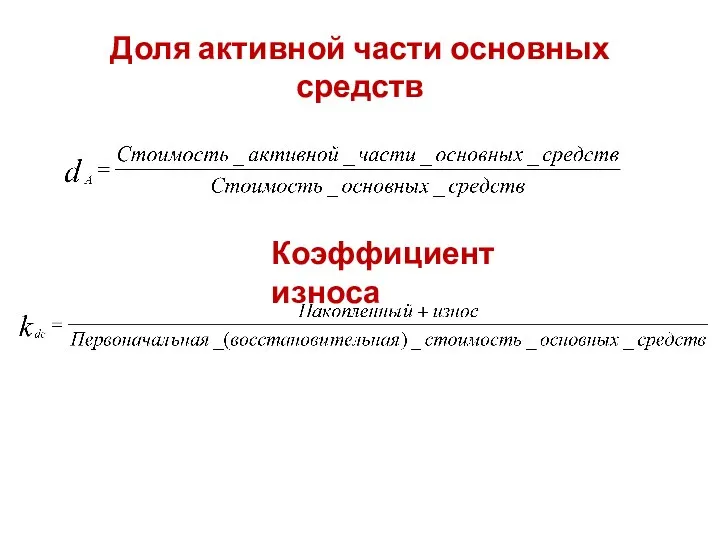

- 121. Доля активной части основных средств Коэффициент износа

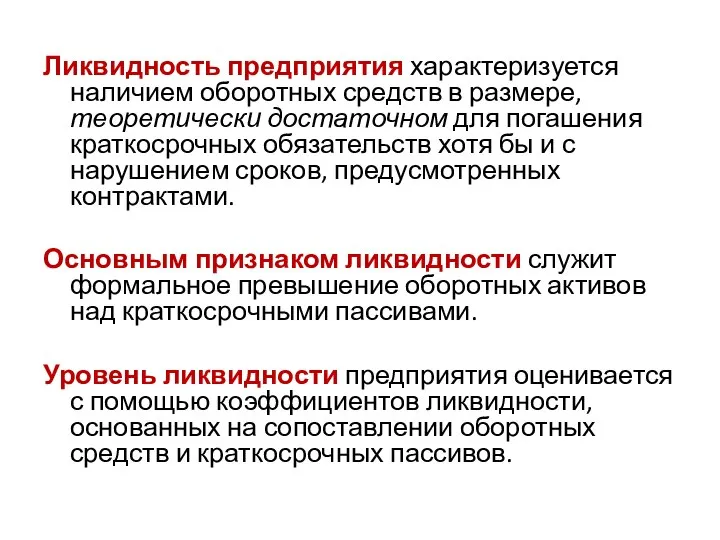

- 122. Ликвидность предприятия характеризуется наличием оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы

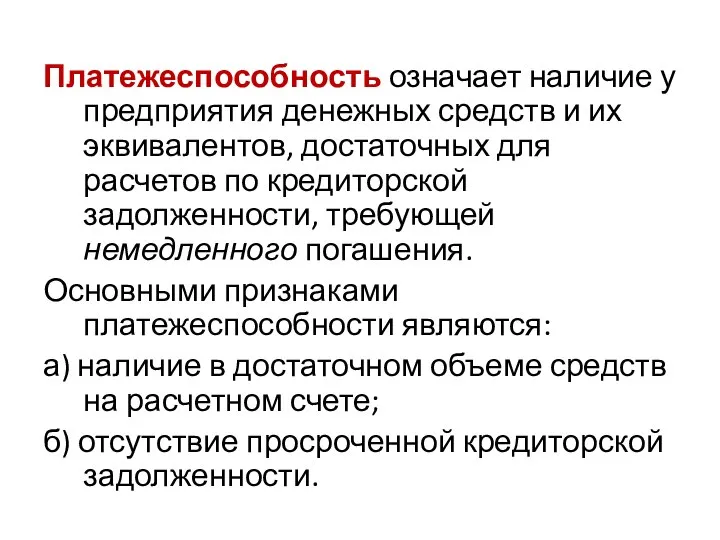

- 123. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности,

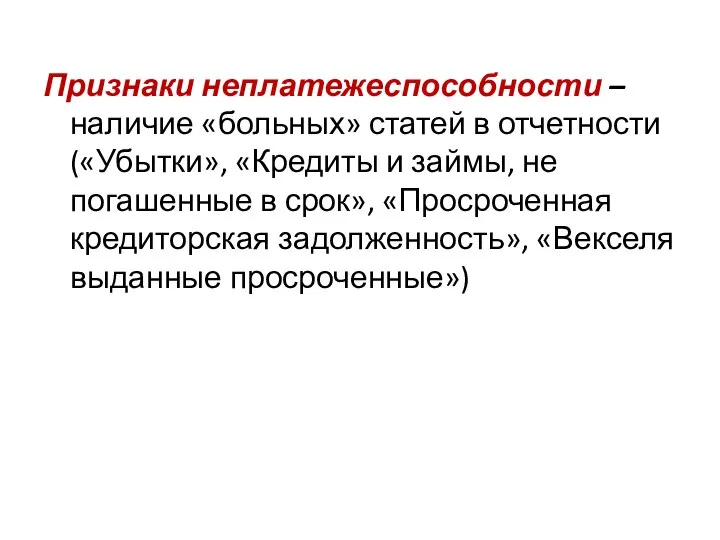

- 124. Признаки неплатежеспособности – наличие «больных» статей в отчетности («Убытки», «Кредиты и займы, не погашенные в срок»,

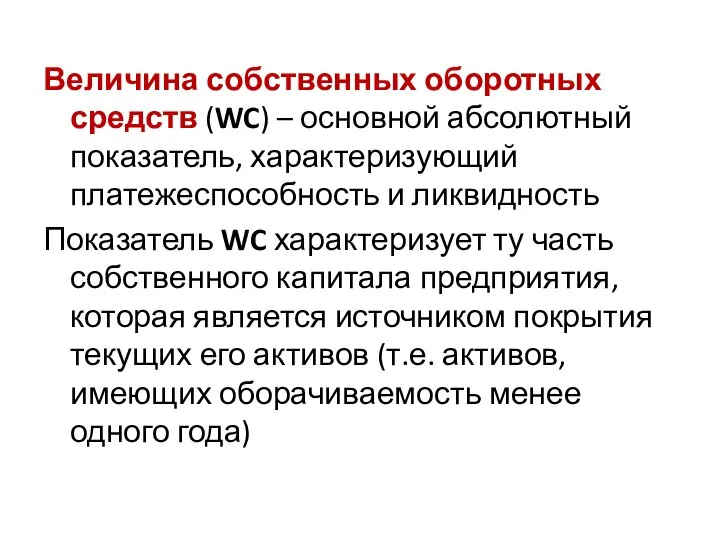

- 125. Величина собственных оборотных средств (WC) – основной абсолютный показатель, характеризующий платежеспособность и ликвидность Показатель WC характеризует

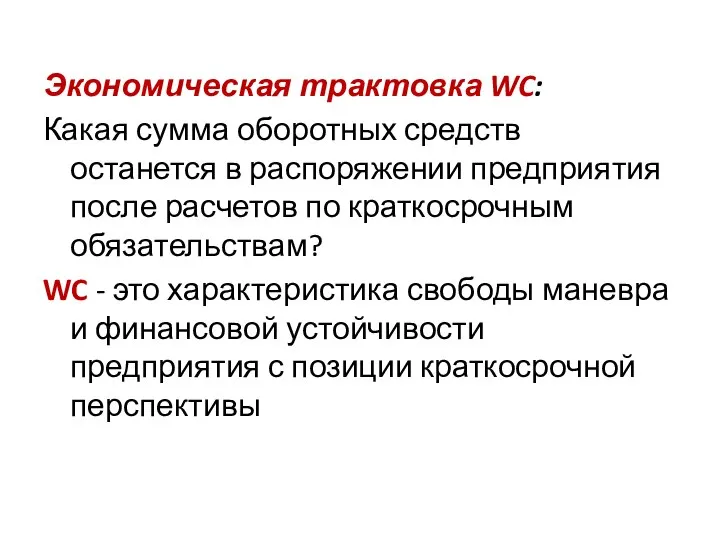

- 127. Экономическая трактовка WC: Какая сумма оборотных средств останется в распоряжении предприятия после расчетов по краткосрочным обязательствам?

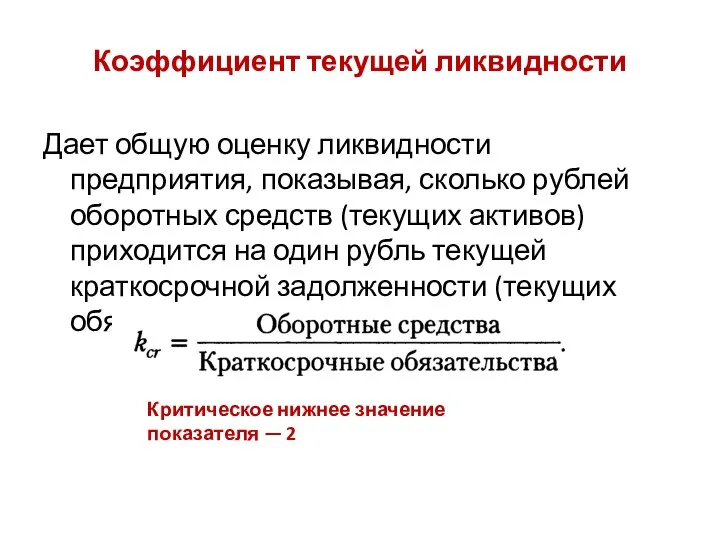

- 128. Коэффициент текущей ликвидности Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится

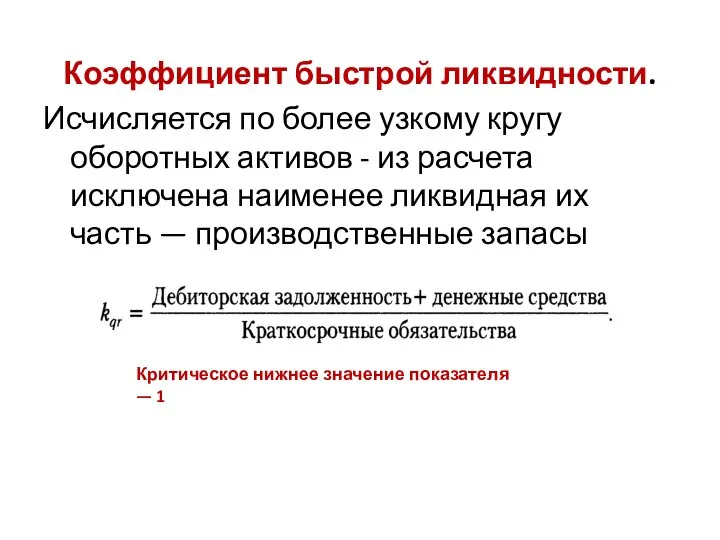

- 129. Коэффициент быстрой ликвидности. Исчисляется по более узкому кругу оборотных активов - из расчета исключена наименее ликвидная

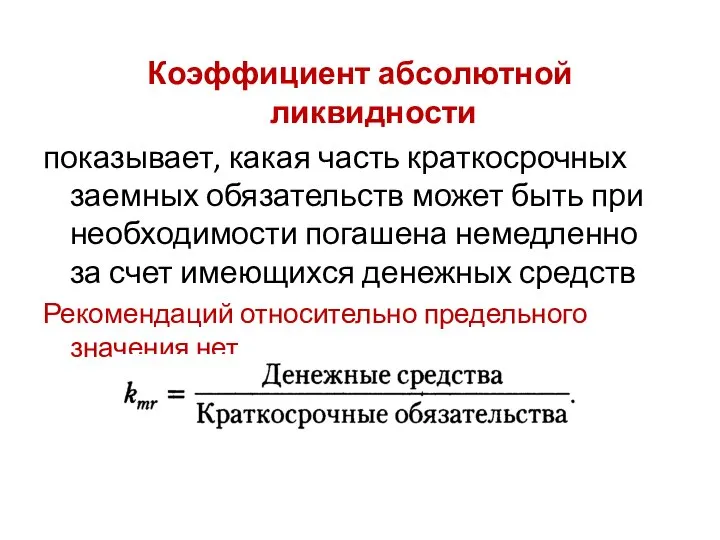

- 130. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за

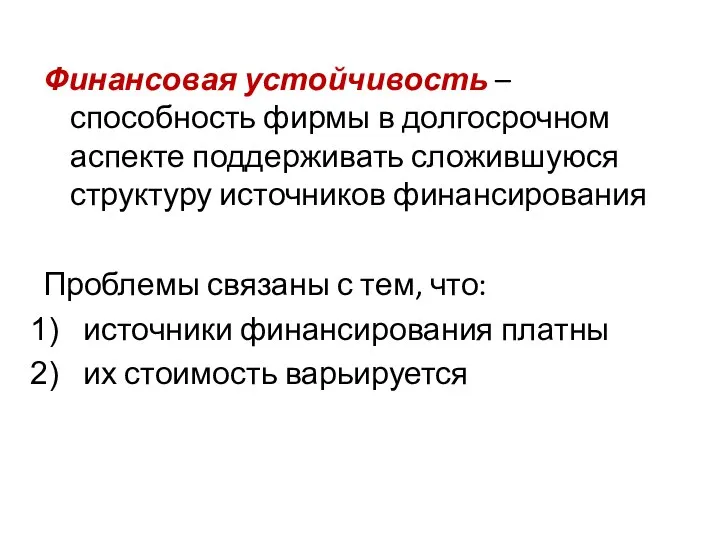

- 131. Финансовая устойчивость – способность фирмы в долгосрочном аспекте поддерживать сложившуюся структуру источников финансирования Проблемы связаны с

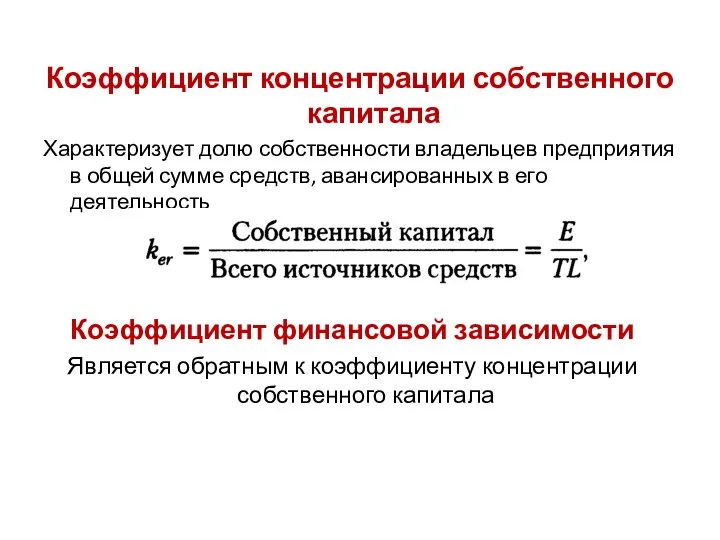

- 132. Коэффициент концентрации собственного капитала Характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его

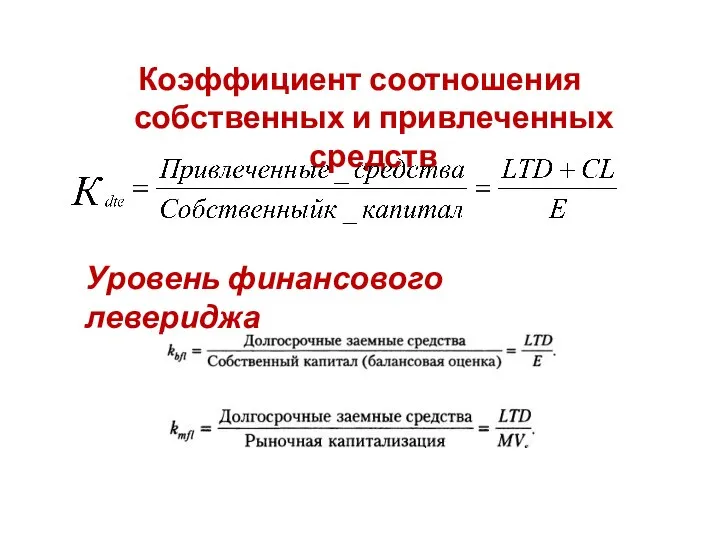

- 133. Коэффициент соотношения собственных и привлеченных средств Уровень финансового левериджа

- 134. Показатели рентабельности, деловой активности и рыночной привлекательности

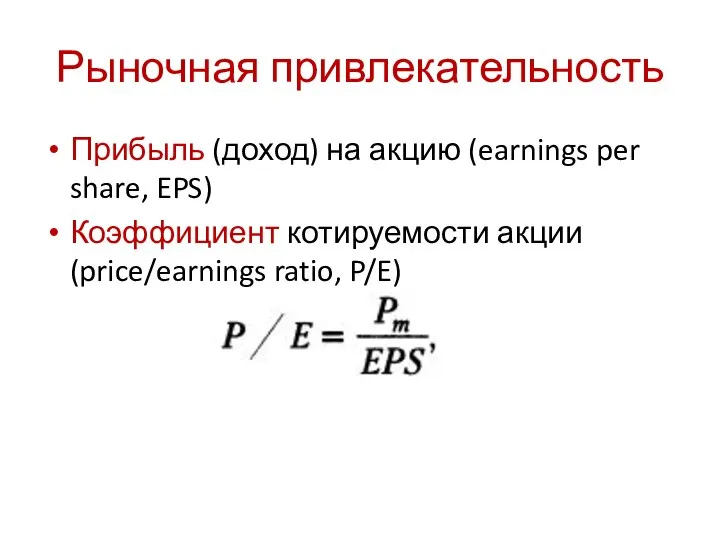

- 135. Прибыль (доход) на акцию (earnings per share, EPS) Коэффициент котируемости акции (price/earnings ratio, P/E) Рыночная привлекательность

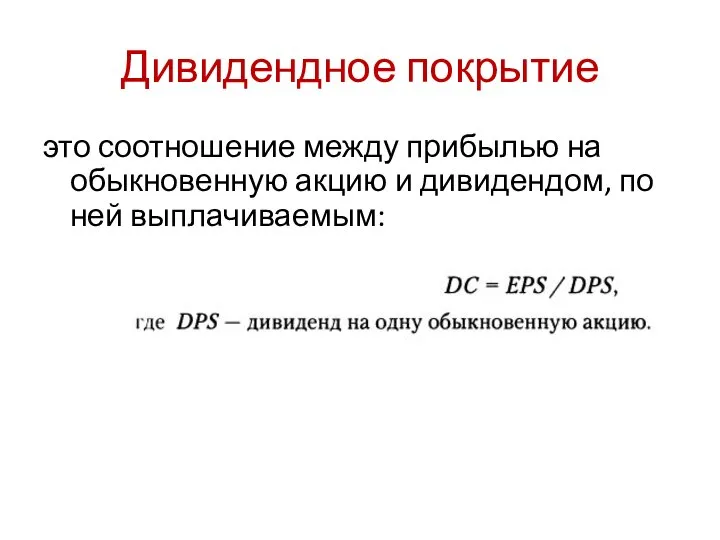

- 136. это соотношение между прибылью на обыкновенную акцию и дивидендом, по ней выплачиваемым: Дивидендное покрытие

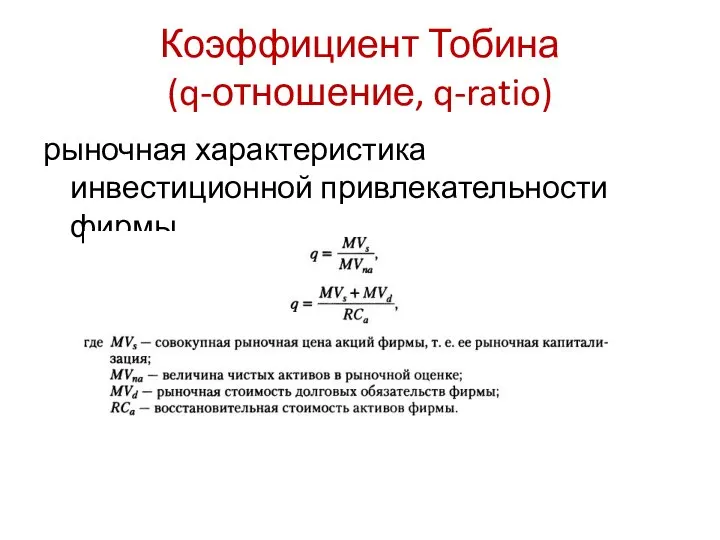

- 137. рыночная характеристика инвестиционной привлекательности фирмы Коэффициент Тобина (q-отношение, q-ratio)

- 138. Рентабельность – генерирование прибыли в контексте использованных или затраченных ресурсов Рентабельность оценивается с помощью коэффициентов рентабельности,

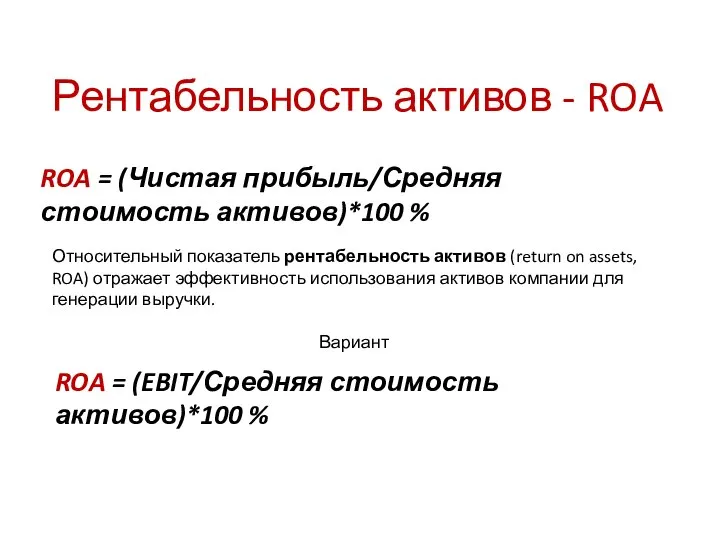

- 139. Рентабельность активов - ROA ROA = (Чистая прибыль/Средняя стоимость активов)*100 % Относительный показатель рентабельность активов (return

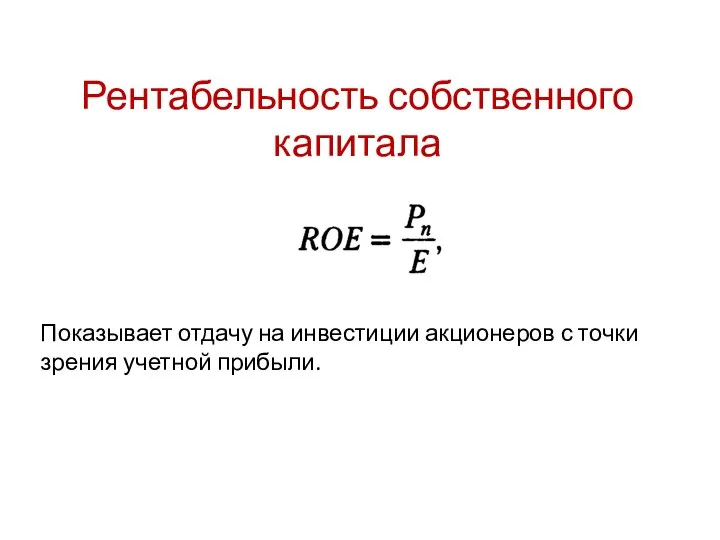

- 140. Рентабельность собственного капитала Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

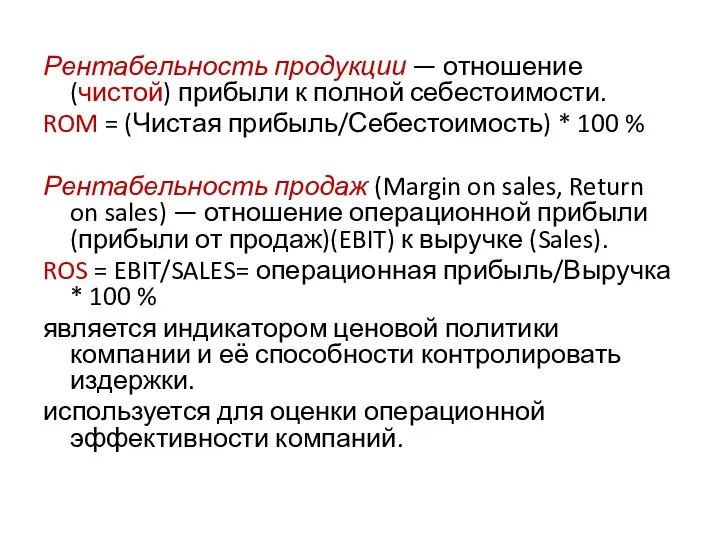

- 141. Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости. ROM = (Чистая прибыль/Себестоимость) * 100 %

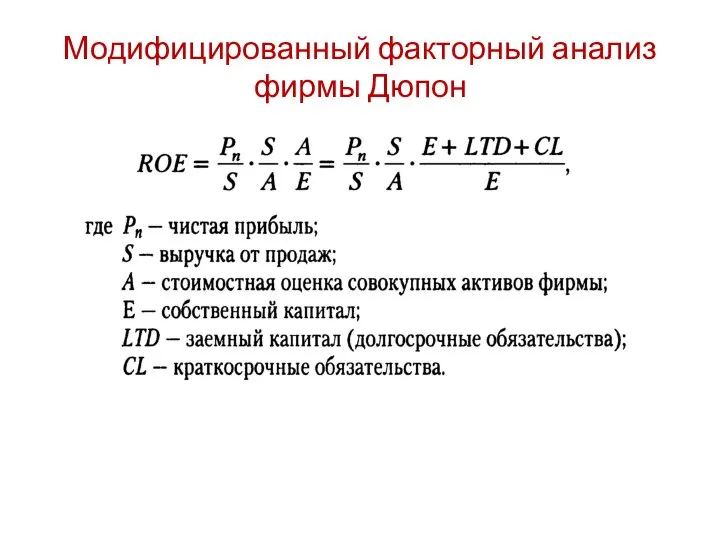

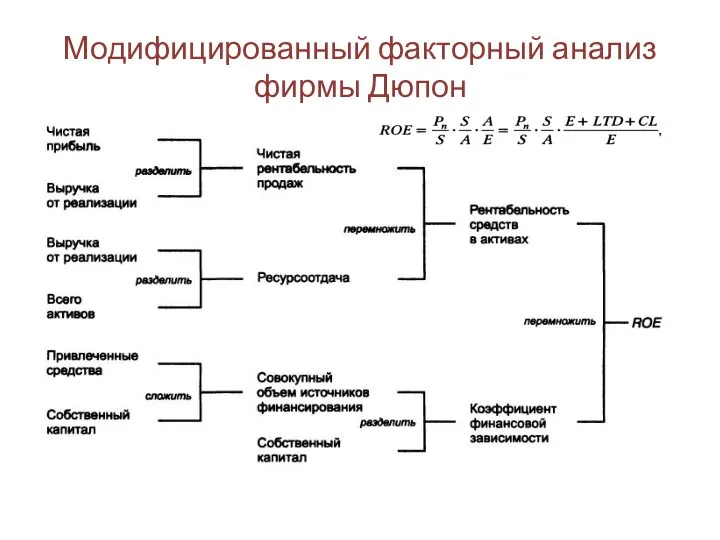

- 142. Модифицированный факторный анализ фирмы Дюпон

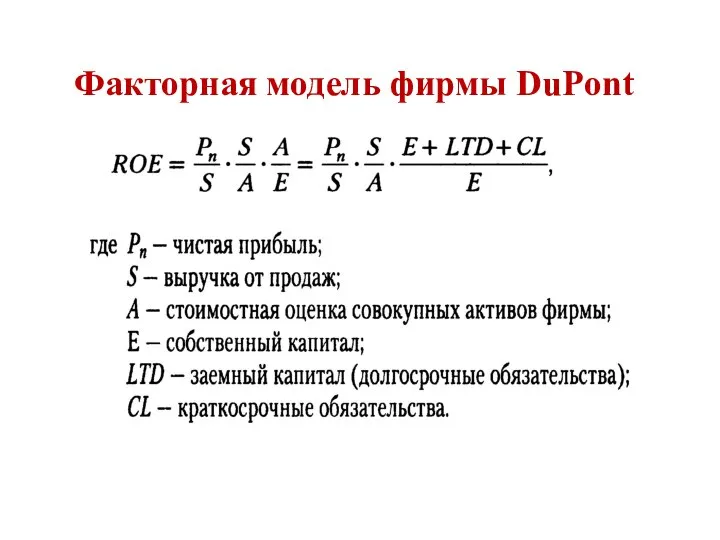

- 143. Факторная модель фирмы DuPont

- 144. Модифицированный факторный анализ фирмы Дюпон

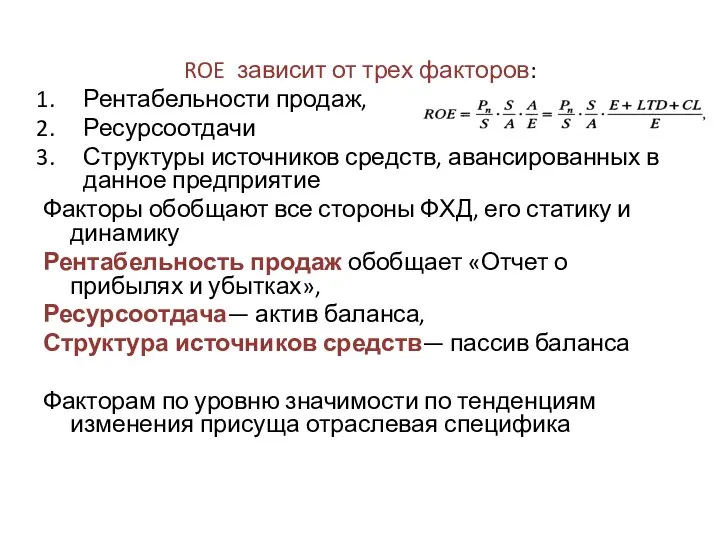

- 145. ROE зависит от трех факторов: Рентабельности продаж, Ресурсоотдачи Структуры источников средств, авансированных в данное предприятие Факторы

- 146. Вопрос 6 Инвестиционная деятельность предприятия

- 147. Термин происходит от лат. investio — «одеваю» В широком смысле инвестиция – «расходование ресурсов в надежде

- 148. Во-первых, инвестиция всегда связана с расходованием ресурсов Во-вторых, речь идет о «надежде на получение дохода в

- 149. Инвестиция – представленные в стоимостной оценке расходы, сделанные в ожидании будущих доходов Нет упоминания о временном

- 150. Виды инвестиций Финансовые инвестиции Реальные инвестиции (капитальные вложения) Вложение капитала в финансовые активы — паи, акции,

- 151. Методы оценки инвестиционных проектов

- 152. В целях оценки инвестиционный проект понимается как совокупность инвестиций и генерируемых ими доходов

- 153. CFk – возвратный поток, генерируемый инвестиционным проектом после запуска его в эксплуатацию. Каждый элемент возвратного потока

- 154. Модель дисконтированного денежного потока (discounted cash flow model, DCF-model)

- 155. Под чистой дисконтированной стоимостью (net present value, NPV) понимается разность суммы элементов возвратного потока и исходной

- 156. NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого проекта

- 157. Если NPV Если NPV = 0, то в случае принятия проекта ценность компании не изменится благосостояние

- 158. r – стандартный уровень (годового) дохода, на который рассчитывает «средний инвестор», вложившийся своим капиталом в данную

- 159. Срок окупаемости инвестиции (payback period, PP) – число базисных периодов, за которое произойдет возмещение сделанных инвестиционных

- 160. Предусматривает расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов с учетом фактора времени

- 161. 1) Проект принимается, если окупаемость имеет место 2) Проект принимается только в случае, если срок окупаемости

- 163. Скачать презентацию

Слайд 2Вопросы

Сущность и функции финансов предприятия (фирмы).

Баланс как финансовая модель фирмы.

Управление финансами

Вопросы

Сущность и функции финансов предприятия (фирмы).

Баланс как финансовая модель фирмы.

Управление финансами

Слайд 3Вопрос 1.

Сущность и функции финансов предприятия (фирмы)

Вопрос 1.

Сущность и функции финансов предприятия (фирмы)

Слайд 4Предприятием (в широком смысле слова) мы называем всякое существование дальновидного плана, для

Предприятием (в широком смысле слова) мы называем всякое существование дальновидного плана, для

Слайд 5Фирма (предприятие, хозяйствующий субъект) – система, инициирующая потоки ресурсов и преобразующую их

Фирма (предприятие, хозяйствующий субъект) – система, инициирующая потоки ресурсов и преобразующую их

Слайд 7Финансы фирмы - совокупность финансовых объектов и способов управления ими

Финансы фирмы -

Финансы фирмы - совокупность финансовых объектов и способов управления ими

Финансы фирмы -

Слайд 9Фондообразующая (источниковая)

оптимизация структуры источников финансирования (правой стороны баланса);

эффективность управления финансовой структурой компании

Финансовая

Фондообразующая (источниковая)

оптимизация структуры источников финансирования (правой стороны баланса);

эффективность управления финансовой структурой компании

Финансовая

Слайд 10Инвестиционно- распределительная функция

Оптимизация распределения средств внутри предприятия.

Реализуется при проведении инвестиционной политики.

Связана с

Инвестиционно- распределительная функция

Оптимизация распределения средств внутри предприятия.

Реализуется при проведении инвестиционной политики.

Связана с

Слайд 11Доходораспределительная функция

Оптимизация распределения дохода фирмы между поставщиками ресурсов

Доходораспределительная функция

Оптимизация распределения дохода фирмы между поставщиками ресурсов

Слайд 12Обеспечивающая функция

Упорядочивание отношений с контрагентами (платежно-расчетная дисциплина)

Обеспечение интереса собственников (акционеров)

Обеспечивающая функция

Упорядочивание отношений с контрагентами (платежно-расчетная дисциплина)

Обеспечение интереса собственников (акционеров)

Слайд 13Контрольная функция

контроль за эффективным использованием ресурсного потенциала

гармонизация интересов собственников и топ-менеджеров

Реализуется с

Контрольная функция

контроль за эффективным использованием ресурсного потенциала

гармонизация интересов собственников и топ-менеджеров

Реализуется с

Слайд 14Экономический кругооборот

Домашние хозяйства

Фирмы

Факторные доходы домашних хозяйств: заработная плата (за фактор труда), процент

Экономический кругооборот

Домашние хозяйства

Фирмы

Факторные доходы домашних хозяйств: заработная плата (за фактор труда), процент

Слайд 15Вопрос 2

Баланс как финансовая модель фирмы

Баланс как финансовая модель фирмы

Слайд 16Бухгалтерский баланс – финансовая модель фирмы

Содержит данные об имущественном и финансовом потенциалах

Бухгалтерский баланс – финансовая модель фирмы

Содержит данные об имущественном и финансовом потенциалах

Слайд 17БАЛАНС

БАЛАНС

Слайд 18Вариант 1. Актив – опись имущества предприятия

Вариант 2. Любая активная статья, кроме

Вариант 1. Актив – опись имущества предприятия

Вариант 2. Любая активная статья, кроме

Слайд 20а) выражаемые в денежном измерителе;

б) сложившиеся в результате событий прошлых периодов;

а) выражаемые в денежном измерителе;

б) сложившиеся в результате событий прошлых периодов;

Слайд 21Активы являются оборотными (краткосрочными, текущими) , если:

1. Их предполагается реализовать или

Активы являются оборотными (краткосрочными, текущими) , если:

1. Их предполагается реализовать или

Слайд 22Оборотные активы обслуживают текущую деятельность и полностью потребляются в течение операционного цикла

Оборотные активы обслуживают текущую деятельность и полностью потребляются в течение операционного цикла

Слайд 23Группы оборотных активов

Денежные средства;

Краткосрочные финансовые вложения;

Дебиторская задолженность или счета к получению;

Товарно-материальные запасы;

Авансированные

Группы оборотных активов

Денежные средства;

Краткосрочные финансовые вложения;

Дебиторская задолженность или счета к получению;

Товарно-материальные запасы;

Авансированные

Слайд 24сырье и материалы,

незавершенное производство,

готовая продукция

прочие запасы

Производственные запасы предприятия

сырье и материалы,

незавершенное производство,

готовая продукция

прочие запасы

Производственные запасы предприятия

Слайд 25Значительный запас сырья позволяет:

обеспечивать стабильность производства;

защититься от увеличения цен;

получить скидки от поставщиков

Задача—

Значительный запас сырья позволяет:

обеспечивать стабильность производства;

защититься от увеличения цен;

получить скидки от поставщиков

Задача—

Слайд 26– задолженность юридических и физических лиц предприятию, которая возникает в ходе нормального

– задолженность юридических и физических лиц предприятию, которая возникает в ходе нормального

Слайд 27К денежным средствам относятся:

деньги в кассе, на расчетных и депозитных счетах.

К

К денежным средствам относятся:

деньги в кассе, на расчетных и депозитных счетах.

К

Слайд 28Кругооборот вложений

в оборотные активы

Кругооборот вложений

в оборотные активы

Слайд 29Внеоборотные (долгосрочные, постоянные) активы – активы хозяйствующего субъекта, имеющие срок использования более

Внеоборотные (долгосрочные, постоянные) активы – активы хозяйствующего субъекта, имеющие срок использования более

Слайд 30Амортизация – НЕДЕНЕЖНЫЙ элемент затрат, поскольку не вызывает реального движения денежных средств.

Однако

Амортизация – НЕДЕНЕЖНЫЙ элемент затрат, поскольку не вызывает реального движения денежных средств.

Однако

Слайд 31Внеоборотные активы обособляются в отдельном разделе баланса.

Четыре основных подраздела:

нематериальные активы,

основные

Внеоборотные активы обособляются в отдельном разделе баланса.

Четыре основных подраздела:

нематериальные активы,

основные

Слайд 32Пассив – опись источников финансирования предприятия.

Любая статья в пассиве – источник, за

Пассив – опись источников финансирования предприятия.

Любая статья в пассиве – источник, за

Слайд 33Статьи пассива группируют

в три раздела:

1. Капитал и резервы – раздел отражает

Статьи пассива группируют

в три раздела:

1. Капитал и резервы – раздел отражает

Слайд 343. Краткосрочные обязательства - задолженность перед сторонними лицами:

Некоторые виды задолженности возникают спонтанно,

3. Краткосрочные обязательства - задолженность перед сторонними лицами:

Некоторые виды задолженности возникают спонтанно,

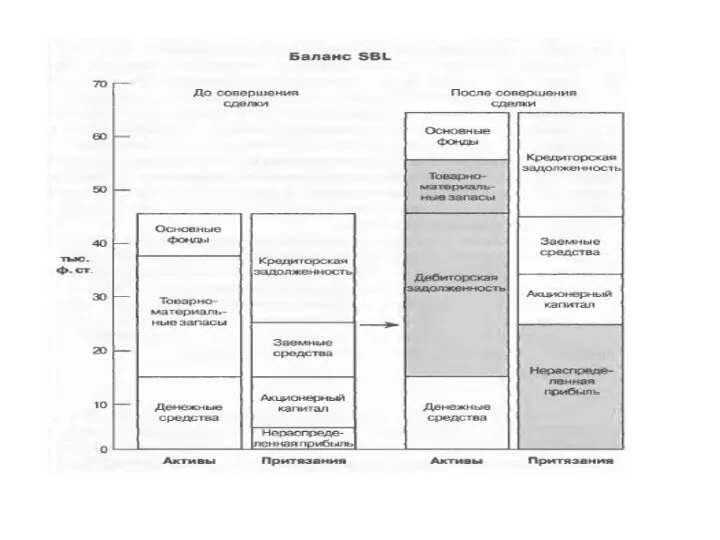

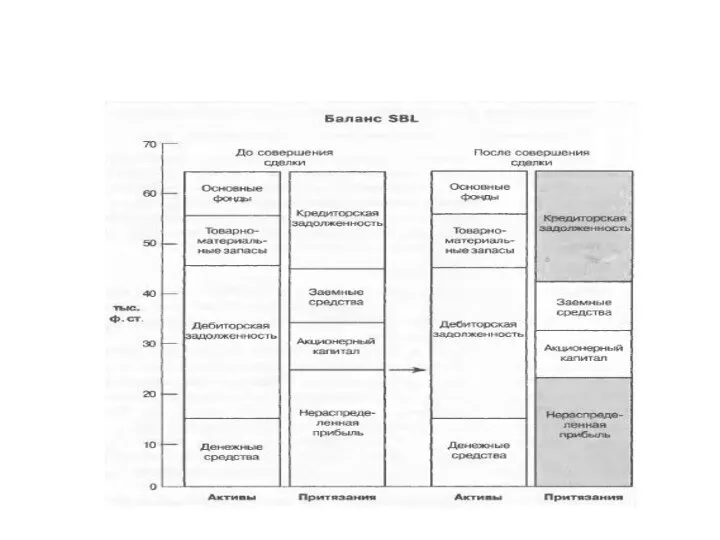

Слайд 37Источники средств и собственно средства — это разные категории.

Они представлены соответственно в

Источники средств и собственно средства — это разные категории.

Они представлены соответственно в

Слайд 38Вопрос 3.

Управление финансами фирмы и структура баланса

Вопрос 3.

Управление финансами фирмы и структура баланса

Слайд 39Управление финансами фирмы (финансовый менеджмент)

ФМ - система отношений, возникающая на предприятии по

Управление финансами фирмы (финансовый менеджмент)

ФМ - система отношений, возникающая на предприятии по

Слайд 40Финансовый менеджмент и структура баланса

Разделы 2 и 5 Финансовые решения краткосрочного характера

Управление

Финансовый менеджмент и структура баланса

Разделы 2 и 5 Финансовые решения краткосрочного характера

Управление

Слайд 41Постоянный оборотный капитал – системная часть оборотных активов

Переменный – несистемная часть оборотных

Постоянный оборотный капитал – системная часть оборотных активов

Переменный – несистемная часть оборотных

Слайд 42Политика управления оборотным капиталом должна обеспечить компромисс между риском потери ликвидности и

Политика управления оборотным капиталом должна обеспечить компромисс между риском потери ликвидности и

Слайд 43Модель анализа чистого оборотного капитала

Элементы оборотных активов, учитываемые при управлении ЧОК:

производственные

Модель анализа чистого оборотного капитала

Элементы оборотных активов, учитываемые при управлении ЧОК:

производственные

Слайд 44Ключевой показатель рациональности политики финансирования текущей деятельности - чистый оборотный капитал (ЧОК,

Ключевой показатель рациональности политики финансирования текущей деятельности - чистый оборотный капитал (ЧОК,

Слайд 45Главное противоречие управления источниками финансирования – между платежеспособностью и рентабельностью

Главное противоречие управления источниками финансирования – между платежеспособностью и рентабельностью

Слайд 46Идеальная модель

Идеальная модель

Слайд 47Агрессивная модель

Долгосрочный капитал LTC служит источником покрытия внеоборотных активов и системной части

Агрессивная модель

Долгосрочный капитал LTC служит источником покрытия внеоборотных активов и системной части

Слайд 48Варьирующая часть оборотных активов также покрывается долгосрочными источниками финансирования.

Краткосрочной кредиторской задолженности

Варьирующая часть оборотных активов также покрывается долгосрочными источниками финансирования.

Краткосрочной кредиторской задолженности

Слайд 49Внеоборотные активы, системная часть оборотных активов и определенная доля (например, половина) варьирующей

Внеоборотные активы, системная часть оборотных активов и определенная доля (например, половина) варьирующей

Слайд 50Финансовый менеджмент и структура баланса

Разделы 1,3,4 Финансовые решения долгосрочного характера

Ключевые вопросы:

Как

Финансовый менеджмент и структура баланса

Разделы 1,3,4 Финансовые решения долгосрочного характера

Ключевые вопросы:

Как

Слайд 51Финансовый менеджмент и структура баланса

Разделы 1 и 2 Управление активами

Определение общего объема

Финансовый менеджмент и структура баланса

Разделы 1 и 2 Управление активами

Определение общего объема

Слайд 52Финансовый менеджмент и структура баланса

Разделы 3,4,5 Управление источниками финансирования

Управление собственным капиталом

Управление заемным

Финансовый менеджмент и структура баланса

Разделы 3,4,5 Управление источниками финансирования

Управление собственным капиталом

Управление заемным

Слайд 53Стоимость капитала - уровень тех регулярных затрат, которые фирма вынуждена нести в

Стоимость капитала - уровень тех регулярных затрат, которые фирма вынуждена нести в

Слайд 54Стоимость капитала характеризует тот уровень рентабельности инвестированного капитала, который должно обеспечивать предприятие,

Стоимость капитала характеризует тот уровень рентабельности инвестированного капитала, который должно обеспечивать предприятие,

Слайд 56Примерное соотношение между стоимостью источников

Сб < Со<Сап<Сао<Снп

Сб – стоимость банковского кредита

Со –

Примерное соотношение между стоимостью источников

Сб < Со<Сап<Сао<Снп

Сб – стоимость банковского кредита

Со –

Слайд 57для оценки ориентировочной рыночной стоимости фирмы

WACC – средневзвешенная стоимость капитала

EBIT — прибыль

для оценки ориентировочной рыночной стоимости фирмы

WACC – средневзвешенная стоимость капитала

EBIT — прибыль

Слайд 58Выбор структуры источников финансирования отражается на значении WACC, а в конечном итоге

Выбор структуры источников финансирования отражается на значении WACC, а в конечном итоге

Слайд 59Бухгалтерская отчетность организаций

Бухгалтерский баланс

Отчет о прибылях и убытках

Пояснения к ББ и ОПУ

Приложения

Отчет

Бухгалтерская отчетность организаций

Бухгалтерский баланс

Отчет о прибылях и убытках

Пояснения к ББ и ОПУ

Приложения

Отчет

Слайд 60Вопрос 4

Доходы, расходы и прибыль предприятия

Доходы, расходы и прибыль предприятия

Слайд 61Доходы – валовые поступления экономических выгод в ходе деятельности предприятия, состоящие из

Доходы – валовые поступления экономических выгод в ходе деятельности предприятия, состоящие из

Слайд 62Чистая выручка – выручка от продаж за вычетом косвенных налогов (налог на

Чистая выручка – выручка от продаж за вычетом косвенных налогов (налог на

Слайд 63Расходы – уменьшение экономических выгод в результате выбытия активов (денежных средств, иного

Расходы – уменьшение экономических выгод в результате выбытия активов (денежных средств, иного

Слайд 64Группировка затрат по экономическим элементам

материальные затраты;

затраты на оплату труда;

отчисления на социальные

Группировка затрат по экономическим элементам

материальные затраты;

затраты на оплату труда;

отчисления на социальные

Слайд 65Типовая классификация статей по калькуляции (обрабатывающие отрасли промышленности):

1) сырье и основные материалы;

2)

Типовая классификация статей по калькуляции (обрабатывающие отрасли промышленности):

1) сырье и основные материалы;

2)

Слайд 66В общем смысле прибыль – доход от операции, требовавшей изначально определенной инвестиции

В общем смысле прибыль – доход от операции, требовавшей изначально определенной инвестиции

Слайд 67Базовая категория – бухгалтерская прибыль

Прибыль бухгалтерская (accounting profit) –— это положительная разница

Базовая категория – бухгалтерская прибыль

Прибыль бухгалтерская (accounting profit) –— это положительная разница

Слайд 68Не существует единого и безусловного алгоритма признания и оценки тех или иных

Не существует единого и безусловного алгоритма признания и оценки тех или иных

Слайд 69Прибыль — это мнение

Ее величиной можно варьировать

Прибыль — это мнение

Ее величиной можно варьировать

Слайд 76Показатели прибыли

Показатели прибыли

Слайд 77Результирующий целевой показатель деятельности топ-менеджеров

EBIT – наиболее общая характеристика уровня организации и

Результирующий целевой показатель деятельности топ-менеджеров

EBIT – наиболее общая характеристика уровня организации и

Слайд 78В случае если прочих доходов и расходов у организации нет, то EBIT

В случае если прочих доходов и расходов у организации нет, то EBIT

Слайд 79Формирование операционной прибыли

Формирование операционной прибыли

Слайд 80Чистая прибыль – результирующий целевой показатель для собственников

Часть чистой прибыли используется для

Чистая прибыль – результирующий целевой показатель для собственников

Часть чистой прибыли используется для

Слайд 82Доходы, расходы и прибыль отражаются в

Отчете о финансовых результатах

Отчет составляется по

Отчете о финансовых результатах

Отчет составляется по

Слайд 84Вопрос 5

Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия

Слайд 85Термин происходит от лат. investio — «одеваю»

В широком смысле инвестиция – «расходование

Термин происходит от лат. investio — «одеваю»

В широком смысле инвестиция – «расходование

Слайд 86Во-первых, инвестиция всегда связана с расходованием ресурсов

Во-вторых, речь идет о «надежде на

Во-первых, инвестиция всегда связана с расходованием ресурсов

Во-вторых, речь идет о «надежде на

Слайд 87Инвестиция – представленные в стоимостной оценке расходы, сделанные в ожидании будущих доходов

Нет

Инвестиция – представленные в стоимостной оценке расходы, сделанные в ожидании будущих доходов

Нет

Слайд 88Виды инвестиций

Финансовые инвестиции

Реальные инвестиции (капитальные вложения)

Вложение капитала в финансовые активы —

Виды инвестиций

Финансовые инвестиции

Реальные инвестиции (капитальные вложения)

Вложение капитала в финансовые активы —

Слайд 89ФЗ от 25 февраля 1999 г. № 39-ФЗ

Под инвестицией понимаются денежные средства,

ФЗ от 25 февраля 1999 г. № 39-ФЗ

Под инвестицией понимаются денежные средства,

Слайд 90«инвестиции в основной капитал (основные средства), в том числе:

затраты на новое строительство,

«инвестиции в основной капитал (основные средства), в том числе:

затраты на новое строительство,

Слайд 91Согласно закону № 39-ФЗ

«Инвестиционный проект есть обоснование экономической целесообразности, объема и

Согласно закону № 39-ФЗ

«Инвестиционный проект есть обоснование экономической целесообразности, объема и

Слайд 92Методы оценки инвестиционных проектов

Методы оценки инвестиционных проектов

Слайд 93В целях оценки инвестиционный проект понимается как совокупность инвестиций и генерируемых ими

В целях оценки инвестиционный проект понимается как совокупность инвестиций и генерируемых ими

Слайд 94CFk носит название возвратного потока — это денежный поток, генерируемый инвестиционным проектом

CFk носит название возвратного потока — это денежный поток, генерируемый инвестиционным проектом

Слайд 95Предположения при анализе ИП

с каждым проектом связывается однородный денежный поток: либо чистые

Предположения при анализе ИП

с каждым проектом связывается однородный денежный поток: либо чистые

Слайд 96Модель дисконтированного денежного потока (discounted cash flow model, DCF-model)

Модель дисконтированного денежного потока (discounted cash flow model, DCF-model)

Слайд 97DCF-модель является базовой для формализованной оценки стоимости или доходности финансового актива или

DCF-модель является базовой для формализованной оценки стоимости или доходности финансового актива или

Слайд 98Критерии оценки инвестиционных проектов – показатели, используемые:

а) для отбора и ранжирования

Критерии оценки инвестиционных проектов – показатели, используемые:

а) для отбора и ранжирования

Слайд 99Под чистой дисконтированной стоимостью (net present value, NPV) понимается разность суммы элементов

Под чистой дисконтированной стоимостью (net present value, NPV) понимается разность суммы элементов

Слайд 100Последовательное инвестирование в течение m лет

где i — прогнозируемый средний темп инфляции

Вариант

Последовательное инвестирование в течение m лет

где i — прогнозируемый средний темп инфляции

Вариант

Слайд 101NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого

NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого

Слайд 102Если NPV< 0, то в случае принятия проекта ценность компании уменьшится, собственники

Если NPV< 0, то в случае принятия проекта ценность компании уменьшится, собственники

Слайд 103r – стандартный уровень (годового) дохода, на который рассчитывает «средний инвестор», вложившийся

r – стандартный уровень (годового) дохода, на который рассчитывает «средний инвестор», вложившийся

Слайд 105Индекс рентабельности инвестиции (profitability index, PI) — это отношение суммы дисконтированных элементов

Индекс рентабельности инвестиции (profitability index, PI) — это отношение суммы дисконтированных элементов

Слайд 106а) если PI > 1, то проект следует принять;

б) если PI

а) если PI > 1, то проект следует принять;

б) если PI

Слайд 107Индекс рентабельности является относительным показателем:

он характеризует уровень доходов на единицу затрат

Критерий

Индекс рентабельности является относительным показателем:

он характеризует уровень доходов на единицу затрат

Критерий

Слайд 108Если IRR > CC, то проект следует принять (проект обеспечит наращение ценности

Если IRR > CC, то проект следует принять (проект обеспечит наращение ценности

Слайд 109Срок окупаемости инвестиции (payback period, PP) – число базисных периодов, за которое

Срок окупаемости инвестиции (payback period, PP) – число базисных периодов, за которое

Слайд 110Предусматривает расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов

Предусматривает расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов

Слайд 1111) Проект принимается, если окупаемость имеет место

2) Проект принимается только в случае,

1) Проект принимается, если окупаемость имеет место

2) Проект принимается только в случае,

Слайд 112Метод не учитывает влияния доходов последних периодов

Метод не делает различия между проектами

Метод не учитывает влияния доходов последних периодов

Метод не делает различия между проектами

Слайд 113Учетная норма прибыли (accounting rate of return, ARR) – коэффициент эффективности инвестиции

Учетная норма прибыли (accounting rate of return, ARR) – коэффициент эффективности инвестиции

Слайд 114Вопрос 5

Финансовый анализ деятельности предприятия

Финансовый анализ деятельности предприятия

Слайд 115Финансовый анализ (financial analysis) - процесс идентификации, систематизации и аналитической обработки доступных

Финансовый анализ (financial analysis) - процесс идентификации, систематизации и аналитической обработки доступных

Слайд 116Экономический анализ

Макроэкономический анализ

Микроэкономический анализ

Анализ экономики предприятия

Финансовый анализ

Технико-экономический анализ

Внешний финансовый анализ

Внутрифирменный финансовый анализ

……

Экономический анализ

Макроэкономический анализ

Микроэкономический анализ

Анализ экономики предприятия

Финансовый анализ

Технико-экономический анализ

Внешний финансовый анализ

Внутрифирменный финансовый анализ

……

Слайд 117Внутрифирменный финансовый анализ (intrafirm financial analysis) - совокупность аналитических процедур в системе

Внутрифирменный финансовый анализ (intrafirm financial analysis) - совокупность аналитических процедур в системе

Слайд 118Внешний финансовый анализ (external financial analysis) — это совокупность аналитических процедур по

Внешний финансовый анализ (external financial analysis) — это совокупность аналитических процедур по

Слайд 119Показатели финансово-хозяйственной деятельности предприятия

Показатели имущественного положения

Показатели финансового положения

Показатели рентабельности и деловой активности

Прибыльность

Динамичность

Эффективность

Ликвидность

Платеже-способность

Финансовая

Показатели финансово-хозяйственной деятельности предприятия

Показатели имущественного положения

Показатели финансового положения

Показатели рентабельности и деловой активности

Прибыльность

Динамичность

Эффективность

Ликвидность

Платеже-способность

Финансовая

Слайд 120Имущественное положение характеризуется величиной, составом и состоянием активов (прежде всего долгосрочных), которыми

Имущественное положение характеризуется величиной, составом и состоянием активов (прежде всего долгосрочных), которыми

Слайд 121Доля активной части основных средств

Коэффициент износа

Доля активной части основных средств

Коэффициент износа

Слайд 122Ликвидность предприятия характеризуется наличием оборотных средств в размере, теоретически достаточном для погашения

Ликвидность предприятия характеризуется наличием оборотных средств в размере, теоретически достаточном для погашения

Слайд 123Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для

Слайд 124Признаки неплатежеспособности – наличие «больных» статей в отчетности («Убытки», «Кредиты и займы,

Признаки неплатежеспособности – наличие «больных» статей в отчетности («Убытки», «Кредиты и займы,

Слайд 125Величина собственных оборотных средств (WC) – основной абсолютный показатель, характеризующий платежеспособность и

Величина собственных оборотных средств (WC) – основной абсолютный показатель, характеризующий платежеспособность и

Слайд 127Экономическая трактовка WC:

Какая сумма оборотных средств останется в распоряжении предприятия после расчетов

Экономическая трактовка WC:

Какая сумма оборотных средств останется в распоряжении предприятия после расчетов

Слайд 128Коэффициент текущей ликвидности

Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств

Коэффициент текущей ликвидности

Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств

Слайд 129Коэффициент быстрой ликвидности.

Исчисляется по более узкому кругу оборотных активов - из

Коэффициент быстрой ликвидности.

Исчисляется по более узкому кругу оборотных активов - из

Слайд 130Коэффициент абсолютной ликвидности

показывает, какая часть краткосрочных заемных обязательств может быть при необходимости

Коэффициент абсолютной ликвидности

показывает, какая часть краткосрочных заемных обязательств может быть при необходимости

Слайд 131Финансовая устойчивость – способность фирмы в долгосрочном аспекте поддерживать сложившуюся структуру источников

Финансовая устойчивость – способность фирмы в долгосрочном аспекте поддерживать сложившуюся структуру источников

Слайд 132Коэффициент концентрации собственного капитала

Характеризует долю собственности владельцев предприятия в общей сумме средств,

Коэффициент концентрации собственного капитала

Характеризует долю собственности владельцев предприятия в общей сумме средств,

Слайд 133Коэффициент соотношения собственных и привлеченных средств

Уровень финансового левериджа

Коэффициент соотношения собственных и привлеченных средств

Уровень финансового левериджа

Слайд 134Показатели рентабельности, деловой активности и рыночной привлекательности

Показатели рентабельности, деловой активности и рыночной привлекательности

Слайд 135Прибыль (доход) на акцию (earnings per share, EPS)

Коэффициент котируемости акции (price/earnings

Прибыль (доход) на акцию (earnings per share, EPS)

Коэффициент котируемости акции (price/earnings

Слайд 136это соотношение между прибылью на обыкновенную акцию и дивидендом, по ней выплачиваемым:

Дивидендное

это соотношение между прибылью на обыкновенную акцию и дивидендом, по ней выплачиваемым:

Дивидендное

Слайд 137рыночная характеристика инвестиционной привлекательности фирмы

Коэффициент Тобина

(q-отношение, q-ratio)

рыночная характеристика инвестиционной привлекательности фирмы

Коэффициент Тобина

(q-отношение, q-ratio)

Слайд 138Рентабельность – генерирование прибыли в контексте использованных или затраченных ресурсов

Рентабельность оценивается с

Рентабельность – генерирование прибыли в контексте использованных или затраченных ресурсов

Рентабельность оценивается с

Слайд 139Рентабельность активов - ROA

ROA = (Чистая прибыль/Средняя стоимость активов)*100 %

Относительный показатель рентабельность

Рентабельность активов - ROA

ROA = (Чистая прибыль/Средняя стоимость активов)*100 %

Относительный показатель рентабельность

Слайд 140Рентабельность собственного капитала

Показывает отдачу на инвестиции акционеров с точки зрения учетной

Рентабельность собственного капитала

Показывает отдачу на инвестиции акционеров с точки зрения учетной

Слайд 141Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости.

ROM = (Чистая прибыль/Себестоимость) *

Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости.

ROM = (Чистая прибыль/Себестоимость) *

Слайд 142Модифицированный факторный анализ фирмы Дюпон

Модифицированный факторный анализ фирмы Дюпон

Слайд 143Факторная модель фирмы DuPont

Факторная модель фирмы DuPont

Слайд 144Модифицированный факторный анализ фирмы Дюпон

Модифицированный факторный анализ фирмы Дюпон

Слайд 145ROE зависит от трех факторов:

Рентабельности продаж,

Ресурсоотдачи

Структуры источников средств, авансированных

ROE зависит от трех факторов:

Рентабельности продаж,

Ресурсоотдачи

Структуры источников средств, авансированных

Слайд 146Вопрос 6

Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия

Слайд 147Термин происходит от лат. investio — «одеваю»

В широком смысле инвестиция – «расходование

Термин происходит от лат. investio — «одеваю»

В широком смысле инвестиция – «расходование

Слайд 148Во-первых, инвестиция всегда связана с расходованием ресурсов

Во-вторых, речь идет о «надежде на

Во-первых, инвестиция всегда связана с расходованием ресурсов

Во-вторых, речь идет о «надежде на

Слайд 149Инвестиция – представленные в стоимостной оценке расходы, сделанные в ожидании будущих доходов

Нет

Инвестиция – представленные в стоимостной оценке расходы, сделанные в ожидании будущих доходов

Нет

Слайд 150Виды инвестиций

Финансовые инвестиции

Реальные инвестиции (капитальные вложения)

Вложение капитала в финансовые активы —

Виды инвестиций

Финансовые инвестиции

Реальные инвестиции (капитальные вложения)

Вложение капитала в финансовые активы —

Слайд 151Методы оценки инвестиционных проектов

Методы оценки инвестиционных проектов

Слайд 152В целях оценки инвестиционный проект понимается как совокупность инвестиций и генерируемых ими

В целях оценки инвестиционный проект понимается как совокупность инвестиций и генерируемых ими

Слайд 153CFk – возвратный поток, генерируемый инвестиционным проектом после запуска его в эксплуатацию.

CFk – возвратный поток, генерируемый инвестиционным проектом после запуска его в эксплуатацию.

Слайд 154Модель дисконтированного денежного потока (discounted cash flow model, DCF-model)

Модель дисконтированного денежного потока (discounted cash flow model, DCF-model)

Слайд 155Под чистой дисконтированной стоимостью (net present value, NPV) понимается разность суммы элементов

Под чистой дисконтированной стоимостью (net present value, NPV) понимается разность суммы элементов

Слайд 156NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого

NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого

Слайд 157Если NPV< 0, то в случае принятия проекта ценность компании уменьшится, собственники

Если NPV< 0, то в случае принятия проекта ценность компании уменьшится, собственники

Слайд 158r – стандартный уровень (годового) дохода, на который рассчитывает «средний инвестор», вложившийся

r – стандартный уровень (годового) дохода, на который рассчитывает «средний инвестор», вложившийся

Слайд 159Срок окупаемости инвестиции (payback period, PP) – число базисных периодов, за которое

Срок окупаемости инвестиции (payback period, PP) – число базисных периодов, за которое

Слайд 160Предусматривает расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов

Предусматривает расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов

Слайд 1611) Проект принимается, если окупаемость имеет место

2) Проект принимается только в случае,

1) Проект принимается, если окупаемость имеет место

2) Проект принимается только в случае,

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26.

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26. Десятичные дроби. Десятичная запись дробных чисел

Десятичные дроби. Десятичная запись дробных чисел ООО Газпром трансгаз Югорск. Прием на работу

ООО Газпром трансгаз Югорск. Прием на работу Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская.

Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская. ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой

ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой  Деньги из мусора

Деньги из мусора Сказка о веселом язычке

Сказка о веселом язычке Информатика и вычислительная техника

Информатика и вычислительная техника Урок внеклассного чтения «Прерванный полет…»

Урок внеклассного чтения «Прерванный полет…» Лекция 3. Имитационное моделирование экономических процессов в растениеводстве

Лекция 3. Имитационное моделирование экономических процессов в растениеводстве Рассвет на Москве-реке

Рассвет на Москве-реке ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ

ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ Письмо пером - за и против

Письмо пером - за и против ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0

ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0 КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО "

КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО " Disney Quiz

Disney Quiz Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика

Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика Subtitle here

Subtitle here МОУ «Большемуртинская средняя общеобразовательная школа №2»

МОУ «Большемуртинская средняя общеобразовательная школа №2» St.Valentines Day

St.Valentines Day Субъект деятельности. Индивид. Структура личности. Личность

Субъект деятельности. Индивид. Структура личности. Личность Узоры, которые создали люди

Узоры, которые создали люди Презентация на тему Формирование Древнерусского государства (6 класс)

Презентация на тему Формирование Древнерусского государства (6 класс) Технологический процесс ремонта токоприемника ТЛ13-У

Технологический процесс ремонта токоприемника ТЛ13-У Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90»

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90» Human’s body

Human’s body Солнце и жизнь Земли

Солнце и жизнь Земли  Котлеты по-киевски

Котлеты по-киевски