- Формирование и анализ бухгалтерской отчетности страховой организации

Содержание

- 2. Отраслевой стандарт бухгалтерского учета «Порядок составления бухгалтерской (финансовой) отчетности страховых организаций и обществ взаимного страхования» №

- 3. Общие положения Страховщики составляют годовую и промежуточную бухгалтерскую (финансовую) отчетность. Годовая бухгалтерская (финансовая) отчетность составляется за

- 4. Представляют сравнительную информацию за соответствующий предыдущий период Базируются на МСФО (IAS)

- 5. Бухгалтерская (финансовая отчетность) страховщиков составляют в соответствии с законодательством Российской Федерации о бухгалтерском учете, федеральными и

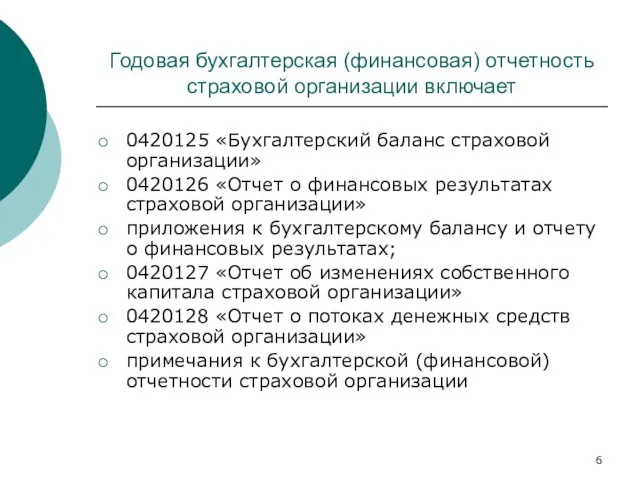

- 6. Годовая бухгалтерская (финансовая) отчетность страховой организации включает 0420125 «Бухгалтерский баланс страховой организации» 0420126 «Отчет о финансовых

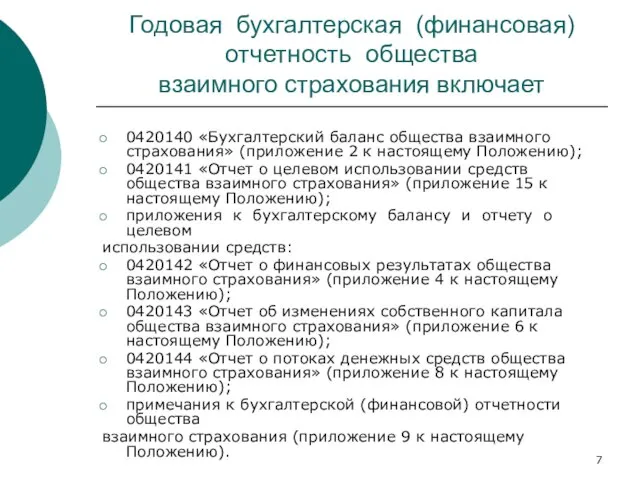

- 7. Годовая бухгалтерская (финансовая) отчетность общества взаимного страхования включает 0420140 «Бухгалтерский баланс общества взаимного страхования» (приложение 2

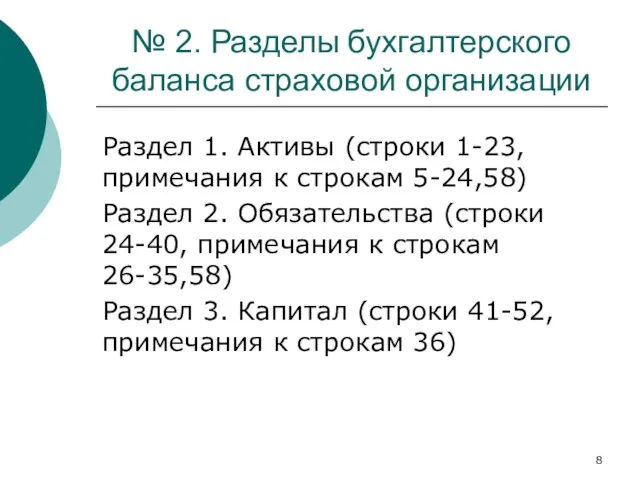

- 8. № 2. Разделы бухгалтерского баланса страховой организации Раздел 1. Активы (строки 1-23, примечания к строкам 5-24,58)

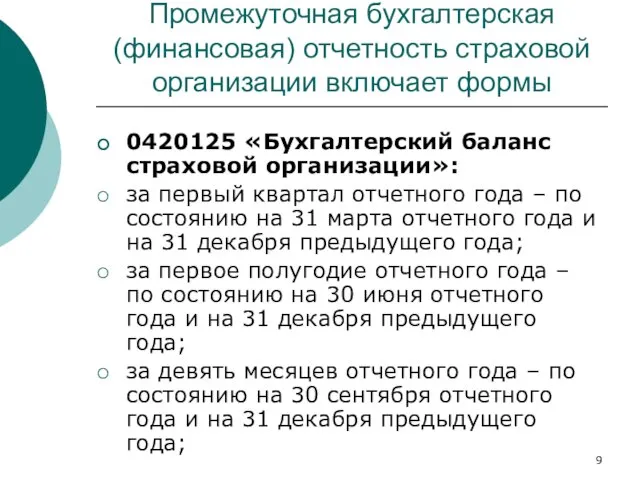

- 9. Промежуточная бухгалтерская (финансовая) отчетность страховой организации включает формы 0420125 «Бухгалтерский баланс страховой организации»: за первый квартал

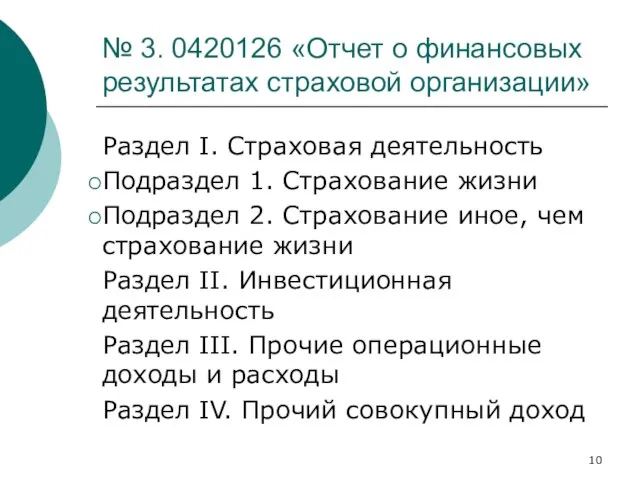

- 10. № 3. 0420126 «Отчет о финансовых результатах страховой организации» Раздел I. Страховая деятельность Подраздел 1. Страхование

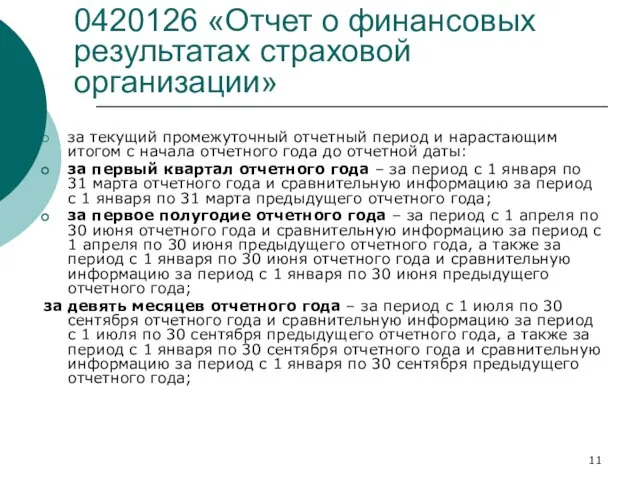

- 11. 0420126 «Отчет о финансовых результатах страховой организации» за текущий промежуточный отчетный период и нарастающим итогом с

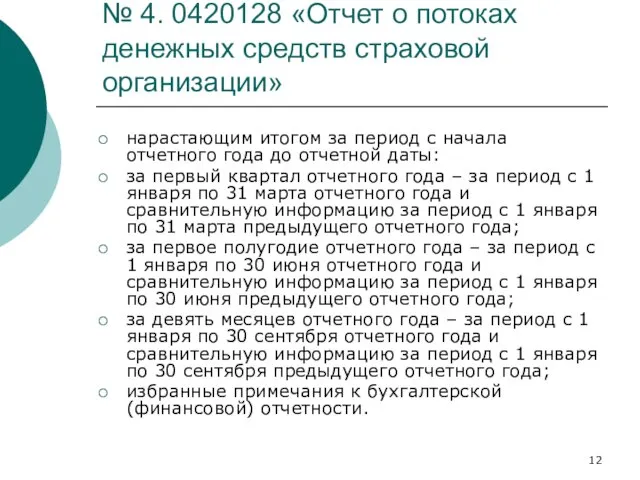

- 12. № 4. 0420128 «Отчет о потоках денежных средств страховой организации» нарастающим итогом за период с начала

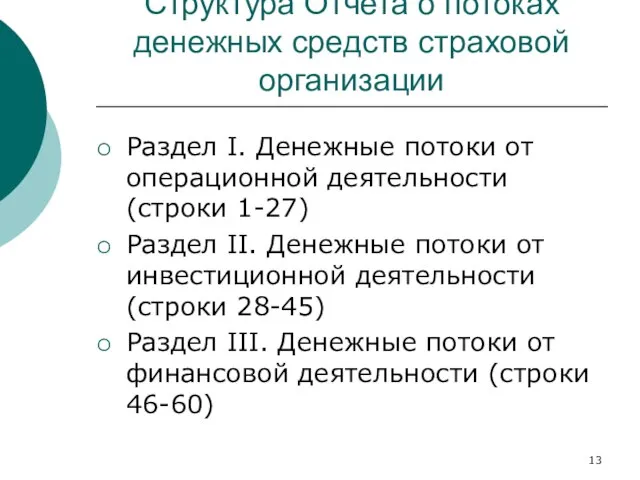

- 13. Структура Отчета о потоках денежных средств страховой организации Раздел I. Денежные потоки от операционной деятельности (строки

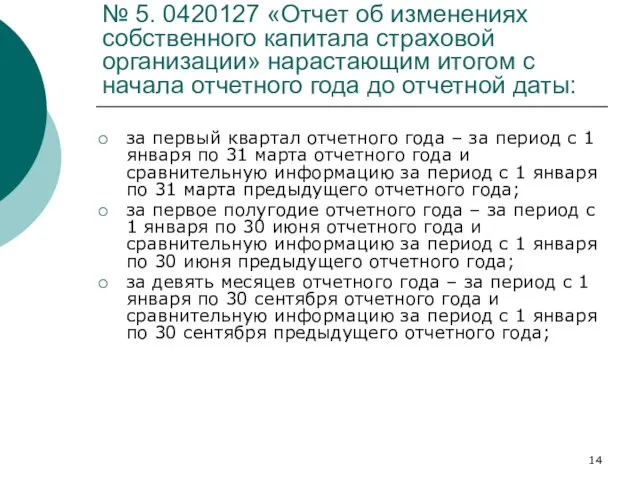

- 14. № 5. 0420127 «Отчет об изменениях собственного капитала страховой организации» нарастающим итогом с начала отчетного года

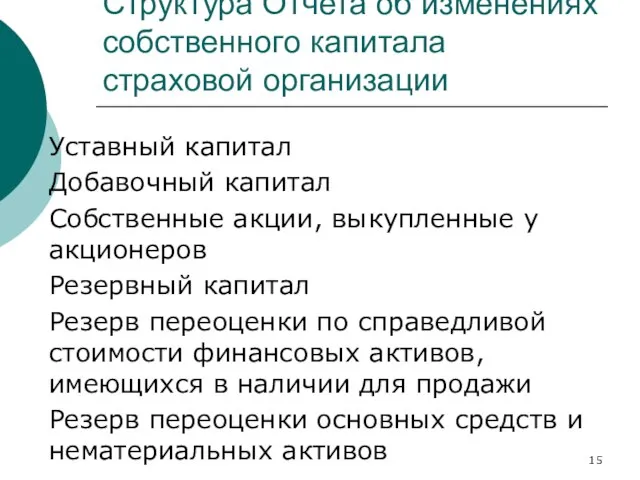

- 15. Структура Отчета об изменениях собственного капитала страховой организации Уставный капитал Добавочный капитал Собственные акции, выкупленные у

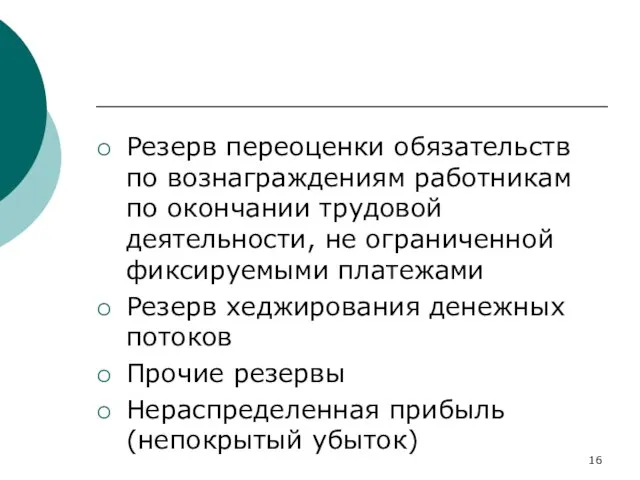

- 16. Резерв переоценки обязательств по вознаграждениям работникам по окончании трудовой деятельности, не ограниченной фиксируемыми платежами Резерв хеджирования

- 17. При определении состава примечаний, включаемых в промежуточную бухгалтерскую (финансовую) отчетность страховщик руководствуется положениями МСФО (IAS) 34.

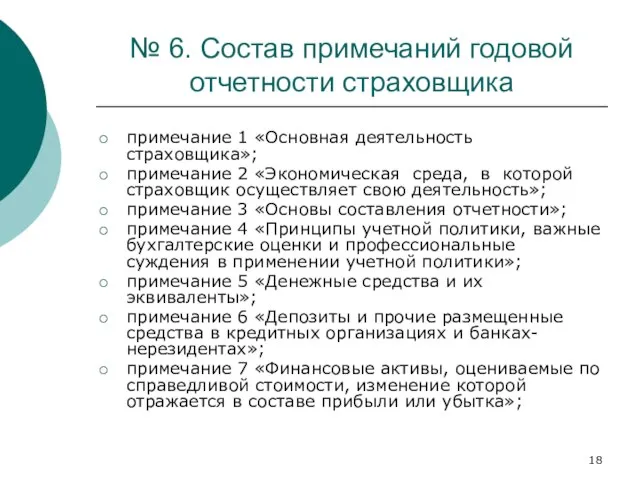

- 18. № 6. Состав примечаний годовой отчетности страховщика примечание 1 «Основная деятельность страховщика»; примечание 2 «Экономическая среда,

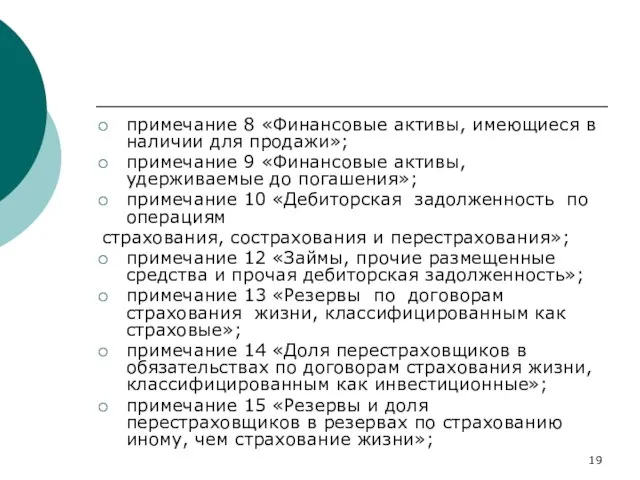

- 19. примечание 8 «Финансовые активы, имеющиеся в наличии для продажи»; примечание 9 «Финансовые активы, удерживаемые до погашения»;

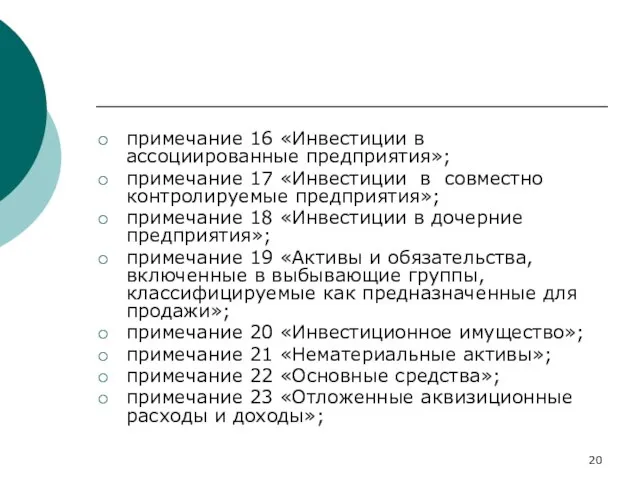

- 20. примечание 16 «Инвестиции в ассоциированные предприятия»; примечание 17 «Инвестиции в совместно контролируемые предприятия»; примечание 18 «Инвестиции

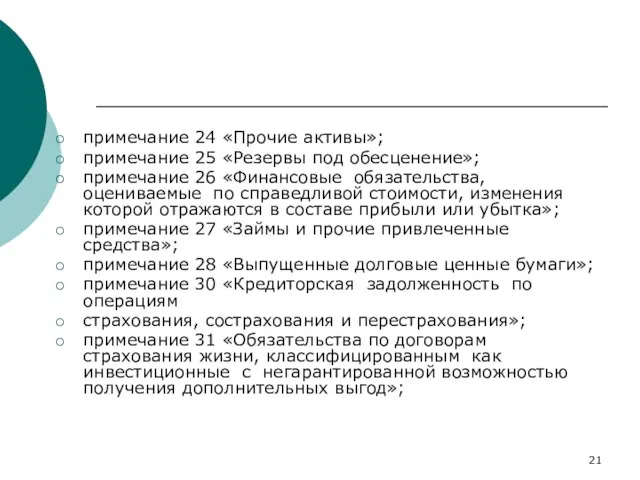

- 21. примечание 24 «Прочие активы»; примечание 25 «Резервы под обесценение»; примечание 26 «Финансовые обязательства, оцениваемые по справедливой

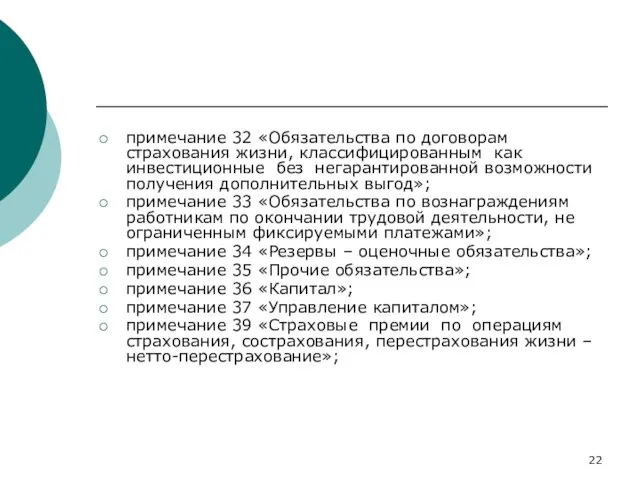

- 22. примечание 32 «Обязательства по договорам страхования жизни, классифицированным как инвестиционные без негарантированной возможности получения дополнительных выгод»;

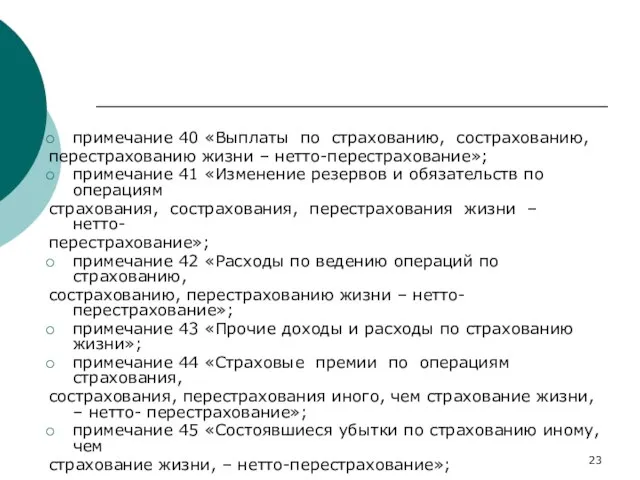

- 23. примечание 40 «Выплаты по страхованию, сострахованию, перестрахованию жизни – нетто-перестрахование»; примечание 41 «Изменение резервов и обязательств

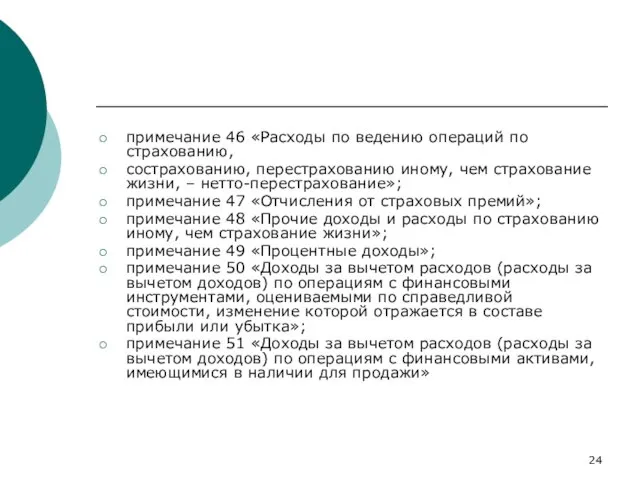

- 24. примечание 46 «Расходы по ведению операций по страхованию, сострахованию, перестрахованию иному, чем страхование жизни, – нетто-перестрахование»;

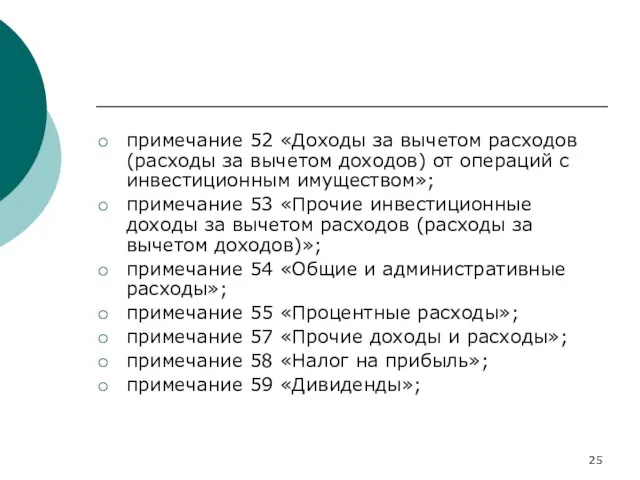

- 25. примечание 52 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций с инвестиционным имуществом»; примечание

- 26. примечание 60 «Прибыль (убыток) на акцию». Заполняется только страховыми организациями, собственные акции которых допущены к организованным

- 28. Скачать презентацию

Слайд 2Отраслевой стандарт бухгалтерского учета «Порядок составления

бухгалтерской (финансовой) отчетности страховых организаций и обществ

Отраслевой стандарт бухгалтерского учета «Порядок составления

бухгалтерской (финансовой) отчетности страховых организаций и обществ

Слайд 3Общие положения

Страховщики составляют годовую и промежуточную бухгалтерскую (финансовую) отчетность.

Годовая бухгалтерская

Общие положения

Страховщики составляют годовую и промежуточную бухгалтерскую (финансовую) отчетность.

Годовая бухгалтерская

Слайд 4Представляют сравнительную информацию за соответствующий предыдущий период

Базируются на МСФО (IAS)

Представляют сравнительную информацию за соответствующий предыдущий период

Базируются на МСФО (IAS)

Слайд 5Бухгалтерская (финансовая отчетность) страховщиков

составляют в соответствии с законодательством Российской Федерации о бухгалтерском

Бухгалтерская (финансовая отчетность) страховщиков

составляют в соответствии с законодательством Российской Федерации о бухгалтерском

Слайд 6Годовая бухгалтерская (финансовая) отчетность страховой организации включает

0420125 «Бухгалтерский баланс страховой организации»

0420126 «Отчет

Годовая бухгалтерская (финансовая) отчетность страховой организации включает

0420125 «Бухгалтерский баланс страховой организации»

0420126 «Отчет

Слайд 7Годовая бухгалтерская (финансовая) отчетность общества

взаимного страхования включает

0420140 «Бухгалтерский баланс общества взаимного страхования»

Годовая бухгалтерская (финансовая) отчетность общества

взаимного страхования включает

0420140 «Бухгалтерский баланс общества взаимного страхования»

Слайд 8№ 2. Разделы бухгалтерского баланса страховой организации

Раздел 1. Активы (строки 1-23, примечания

№ 2. Разделы бухгалтерского баланса страховой организации

Раздел 1. Активы (строки 1-23, примечания

Слайд 9Промежуточная бухгалтерская (финансовая) отчетность страховой

организации включает формы

0420125 «Бухгалтерский баланс страховой организации»:

за первый

Промежуточная бухгалтерская (финансовая) отчетность страховой

организации включает формы

0420125 «Бухгалтерский баланс страховой организации»:

за первый

Слайд 10№ 3. 0420126 «Отчет о финансовых результатах страховой организации»

Раздел I. Страховая деятельность

Подраздел

№ 3. 0420126 «Отчет о финансовых результатах страховой организации»

Раздел I. Страховая деятельность

Подраздел

Слайд 110420126 «Отчет о финансовых результатах страховой организации»

за текущий промежуточный отчетный период и

0420126 «Отчет о финансовых результатах страховой организации»

за текущий промежуточный отчетный период и

Слайд 12№ 4. 0420128 «Отчет о потоках денежных средств страховой организации»

нарастающим итогом за

№ 4. 0420128 «Отчет о потоках денежных средств страховой организации»

нарастающим итогом за

Слайд 13Структура Отчета о потоках денежных средств страховой организации

Раздел I. Денежные потоки от

Структура Отчета о потоках денежных средств страховой организации

Раздел I. Денежные потоки от

Слайд 14№ 5. 0420127 «Отчет об изменениях собственного капитала страховой организации» нарастающим итогом

№ 5. 0420127 «Отчет об изменениях собственного капитала страховой организации» нарастающим итогом

Слайд 15Структура Отчета об изменениях собственного капитала страховой организации

Уставный капитал

Добавочный капитал

Собственные акции, выкупленные

Структура Отчета об изменениях собственного капитала страховой организации

Уставный капитал

Добавочный капитал

Собственные акции, выкупленные

Слайд 16Резерв переоценки обязательств по вознаграждениям работникам по окончании трудовой деятельности, не ограниченной

Резерв переоценки обязательств по вознаграждениям работникам по окончании трудовой деятельности, не ограниченной

Слайд 17При определении состава примечаний, включаемых в промежуточную бухгалтерскую (финансовую) отчетность страховщик руководствуется

При определении состава примечаний, включаемых в промежуточную бухгалтерскую (финансовую) отчетность страховщик руководствуется

Слайд 18№ 6. Состав примечаний годовой отчетности страховщика

примечание 1 «Основная деятельность страховщика»;

примечание 2

№ 6. Состав примечаний годовой отчетности страховщика

примечание 1 «Основная деятельность страховщика»;

примечание 2

Слайд 19примечание 8 «Финансовые активы, имеющиеся в наличии для продажи»;

примечание 9 «Финансовые активы,

примечание 8 «Финансовые активы, имеющиеся в наличии для продажи»;

примечание 9 «Финансовые активы,

Слайд 20примечание 16 «Инвестиции в ассоциированные предприятия»;

примечание 17 «Инвестиции в совместно контролируемые предприятия»;

примечание

примечание 16 «Инвестиции в ассоциированные предприятия»;

примечание 17 «Инвестиции в совместно контролируемые предприятия»;

примечание

Слайд 21примечание 24 «Прочие активы»;

примечание 25 «Резервы под обесценение»;

примечание 26 «Финансовые обязательства, оцениваемые

примечание 24 «Прочие активы»;

примечание 25 «Резервы под обесценение»;

примечание 26 «Финансовые обязательства, оцениваемые

Слайд 22примечание 32 «Обязательства по договорам страхования жизни, классифицированным как инвестиционные без негарантированной

примечание 32 «Обязательства по договорам страхования жизни, классифицированным как инвестиционные без негарантированной

Слайд 23примечание 40 «Выплаты по страхованию, сострахованию,

перестрахованию жизни – нетто-перестрахование»;

примечание 41 «Изменение резервов

примечание 40 «Выплаты по страхованию, сострахованию,

перестрахованию жизни – нетто-перестрахование»;

примечание 41 «Изменение резервов

Слайд 24примечание 46 «Расходы по ведению операций по страхованию,

сострахованию, перестрахованию иному, чем страхование

примечание 46 «Расходы по ведению операций по страхованию,

сострахованию, перестрахованию иному, чем страхование

Слайд 25примечание 52 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций

примечание 52 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций

Слайд 26примечание 60 «Прибыль (убыток) на акцию». Заполняется только страховыми организациями, собственные акции

примечание 60 «Прибыль (убыток) на акцию». Заполняется только страховыми организациями, собственные акции

Prodvizhenie_obekta_polnaya_versia

Prodvizhenie_obekta_polnaya_versia Использование средств АДК в работе учителя-логопеда с учащимися с РАС

Использование средств АДК в работе учителя-логопеда с учащимися с РАС Услуги по очистке ДВС Водородом

Услуги по очистке ДВС Водородом Симбиозис Альфлорекс

Симбиозис Альфлорекс Скоморохи. Изображение скоморохов русскими художниками

Скоморохи. Изображение скоморохов русскими художниками Выбор режимов УФ-модификации магнезитонаполненных ПКМ

Выбор режимов УФ-модификации магнезитонаполненных ПКМ Презентация на тему Кронштадт

Презентация на тему Кронштадт МИРОВОЙ ОКЕАН

МИРОВОЙ ОКЕАН Актуалочка подъехала

Актуалочка подъехала Презентация по стандарту мебели

Презентация по стандарту мебели Программирование на языке Паскаль. Введение

Программирование на языке Паскаль. Введение ДОГОВОР ОКАЗАНИЕ УСЛУГ ВЫПОЛНИЛИ СТУДЕНТЫ УЛАН КЫЗЫ АЙГЕРИМ, РАДЖАБИЕН САРВАРИ

ДОГОВОР ОКАЗАНИЕ УСЛУГ ВЫПОЛНИЛИ СТУДЕНТЫ УЛАН КЫЗЫ АЙГЕРИМ, РАДЖАБИЕН САРВАРИ Закон об ограничении курения табака

Закон об ограничении курения табака Презентация "Песнь о Мастере и Подмастерье" - скачать презентации по МХК

Презентация "Песнь о Мастере и Подмастерье" - скачать презентации по МХК Мой родной класс.

Мой родной класс. Основные нормы современного литературного произношения и ударения в русском языке

Основные нормы современного литературного произношения и ударения в русском языке Halloween. Traditions and Safety Tips

Halloween. Traditions and Safety Tips Презентация на тему Музыкальный калейдоскоп

Презентация на тему Музыкальный калейдоскоп  Предоставление платных образовательных услуг

Предоставление платных образовательных услуг А. С. ПУШКИН "Сказка о мёртвой царевне и о семи богатырях"

А. С. ПУШКИН "Сказка о мёртвой царевне и о семи богатырях" Литейное производство. Прибыли и холодильники отливок. (Лекция 7)

Литейное производство. Прибыли и холодильники отливок. (Лекция 7) Потерянные слова Missed Words

Потерянные слова Missed Words Коллективизация сельского хозяйства 9 класс

Коллективизация сельского хозяйства 9 класс Электроэнергетика 10 класс

Электроэнергетика 10 класс 20140329_prirodnye_unikumy_urala_0

20140329_prirodnye_unikumy_urala_0 Чертежные инструменты и приспособления

Чертежные инструменты и приспособления аналитическая система оптимизации государственных функций и услуг как инструмент совершенствования государственного управлени

аналитическая система оптимизации государственных функций и услуг как инструмент совершенствования государственного управлени 1 сентября 2021-2022 учебного года

1 сентября 2021-2022 учебного года