- Формирование проектных потоков

Содержание

- 2. Формирование проектных затрат Ресурсы – затраты - издержки «Положение о составе затрат по производству и реализации

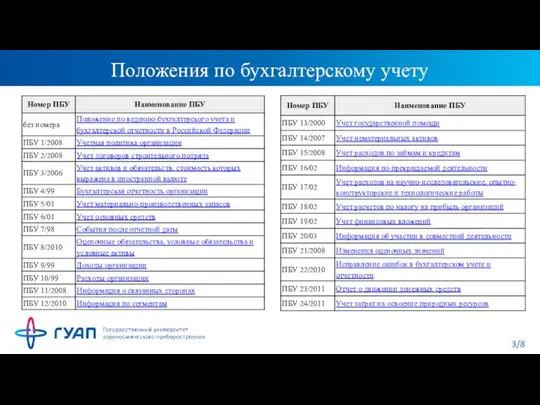

- 3. Положения по бухгалтерскому учету

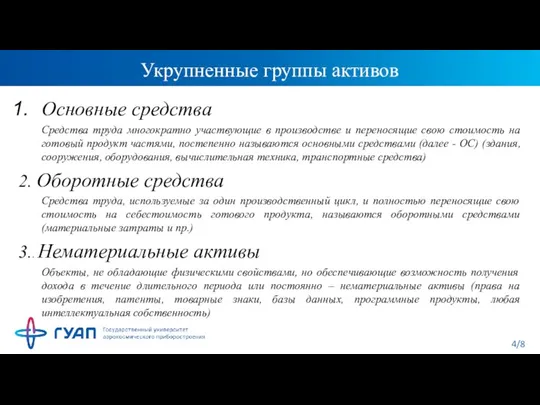

- 4. Укрупненные группы активов Основные средства Средства труда многократно участвующие в производстве и переносящие свою стоимость на

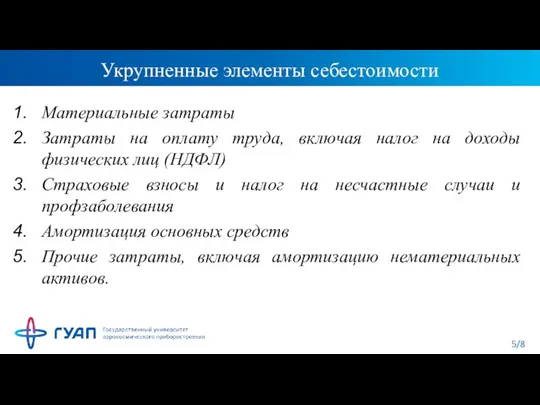

- 5. Укрупненные элементы себестоимости Материальные затраты Затраты на оплату труда, включая налог на доходы физических лиц (НДФЛ)

- 6. Налоги и страховые взносы Налог на доходы физических лиц НДФЛ - 13% Обязательное пенсионное страхование (ОПС)

- 7. Налоги и отчисления, рассчитываемые от ФОТ Пусть начислена заработная плата 100000 руб. в месяц, тогда «чистая»

- 8. Налоги и отчисления, рассчитываемые от ФОТ * Постановлением Правительства РФ от 06.11.2019 №1407 с 01.01.2020 установлена

- 9. Виды оценки ОС Первоначальная (балансовая) стоимость ОС Восстановительная стоимость ОС Остаточная стоимость ОС Ликвидационная стоимость ОС

- 10. Место амортизации в системе воспроизводства ОС ОС Амортизац. фонд Амортизация ОС Износ ОС Реновация ОС Продажа

- 11. Амортизация ОС Начисление амортизации объектов основных средств производится одним из следующих способов: линейный способ; способ уменьшаемого

- 12. Нематериальные активы (НА) Первоначальная (балансовая) стоимость НА определяется исходя из стоимости приобретения, стоимости создания, стоимости аналога.

- 13. Моделирование денежных потоков по инвестиционному проекту Инвестиционный проект – это вложение средств с целью получения доходов

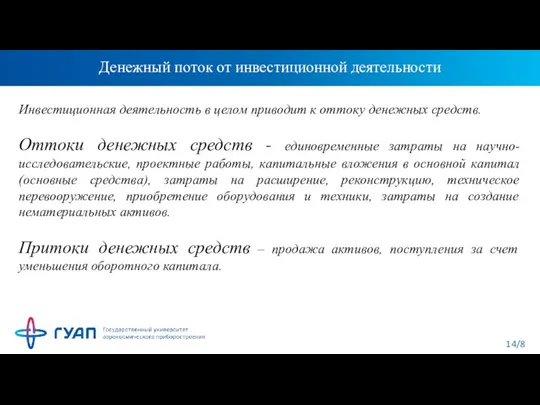

- 14. Денежный поток от инвестиционной деятельности Инвестиционная деятельность в целом приводит к оттоку денежных средств. Оттоки денежных

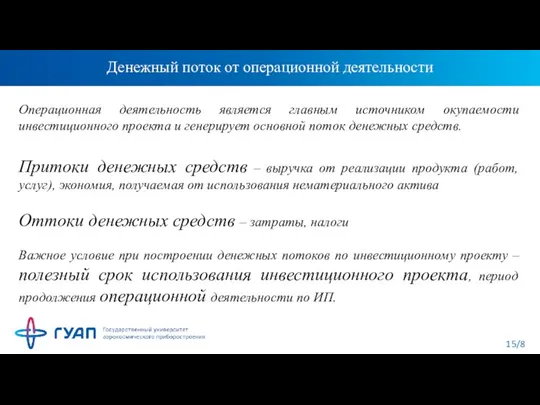

- 15. Денежный поток от операционной деятельности Операционная деятельность является главным источником окупаемости инвестиционного проекта и генерирует основной

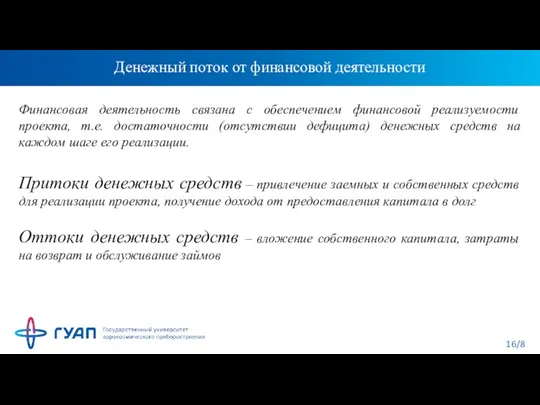

- 16. Денежный поток от финансовой деятельности Финансовая деятельность связана с обеспечением финансовой реализуемости проекта, т.е. достаточности (отсутствии

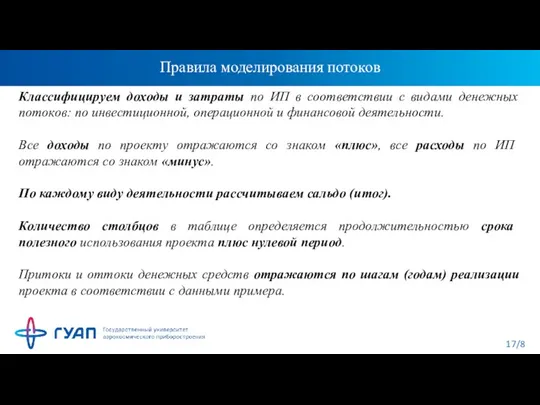

- 17. Правила моделирования потоков Классифицируем доходы и затраты по ИП в соответствии с видами денежных потоков: по

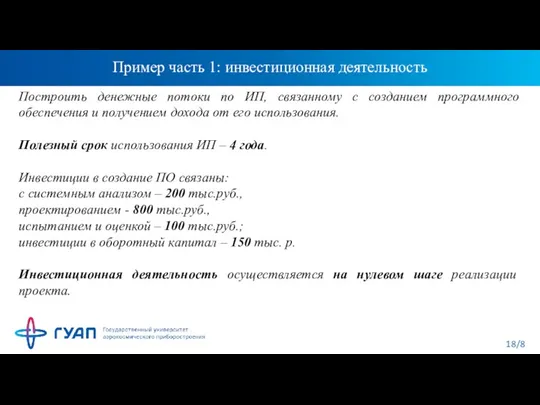

- 18. Пример часть 1: инвестиционная деятельность Построить денежные потоки по ИП, связанному с созданием программного обеспечения и

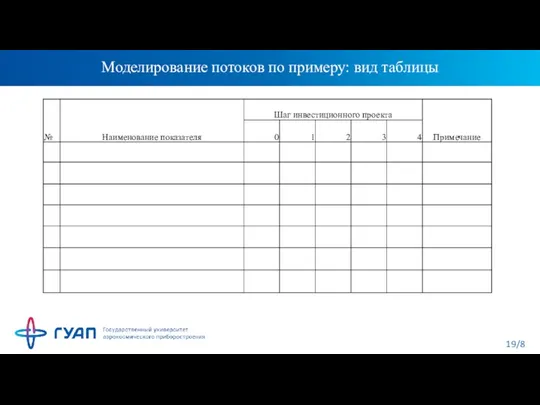

- 19. Моделирование потоков по примеру: вид таблицы

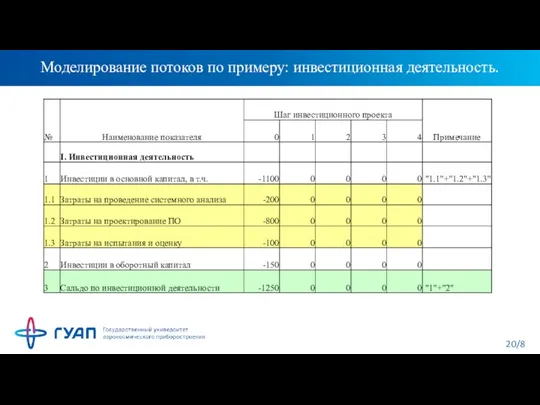

- 20. Моделирование потоков по примеру: инвестиционная деятельность.

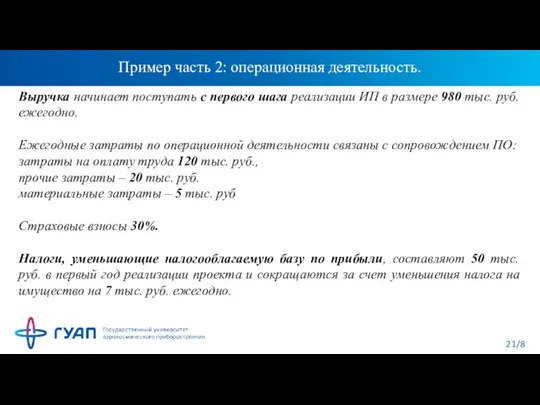

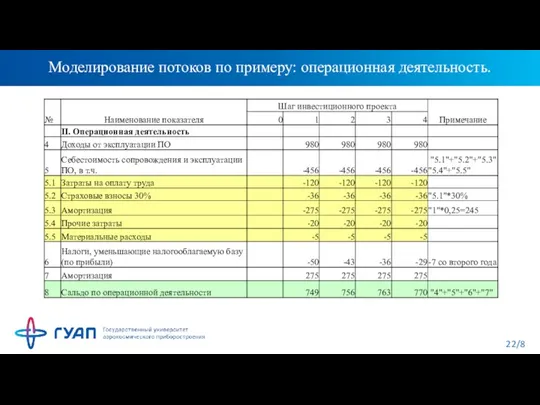

- 21. Пример часть 2: операционная деятельность. Выручка начинает поступать с первого шага реализации ИП в размере 980

- 22. Моделирование потоков по примеру: операционная деятельность.

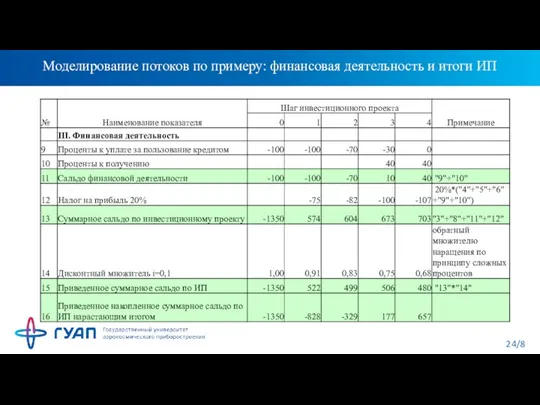

- 23. Пример часть 3: финансовая деятельность и итог. Затраты по финансовой деятельности, по оплате процентов за пользование

- 24. Моделирование потоков по примеру: финансовая деятельность и итоги ИП

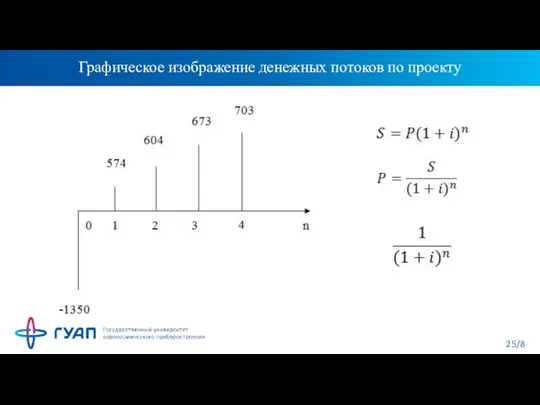

- 25. Графическое изображение денежных потоков по проекту

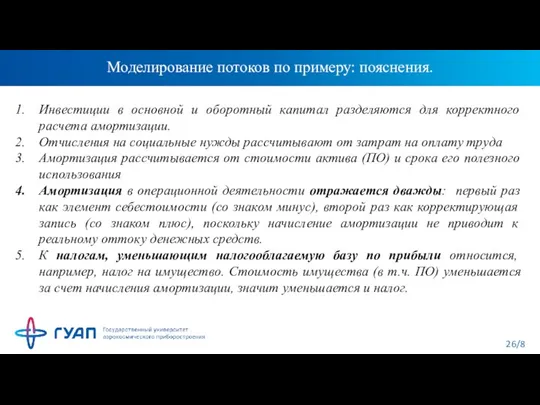

- 26. Моделирование потоков по примеру: пояснения. Инвестиции в основной и оборотный капитал разделяются для корректного расчета амортизации.

- 27. Моделирование потоков по примеру: пояснения. 6. В данной части примера финансовая деятельность приведена частично, более полно

- 28. Моделирование потоков по примеру: пояснения. 10. Получаем в строке «15» приведенную к нулевому шагу стоимость каждого

- 29. Моделирование потоков по примеру: определение IRR

- 30. Пример часть 4: финансовая реализуемость. Оценить финансовую реализуемость проекта, если финансирование осуществляется за счет собственных средств

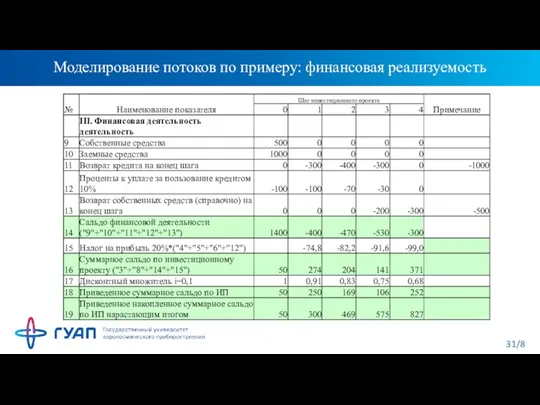

- 31. Моделирование потоков по примеру: финансовая реализуемость

- 32. Моделирование потоков по примеру: пояснения. В построенной выше таблице заново моделируем потоки по финансовой деятельности, т.е.

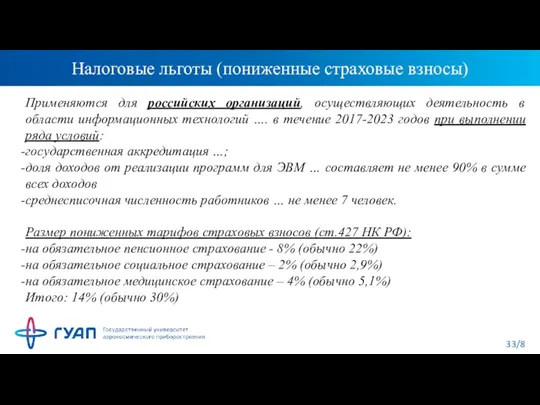

- 33. Налоговые льготы (пониженные страховые взносы) Применяются для российских организаций, осуществляющих деятельность в области информационных технологий ….

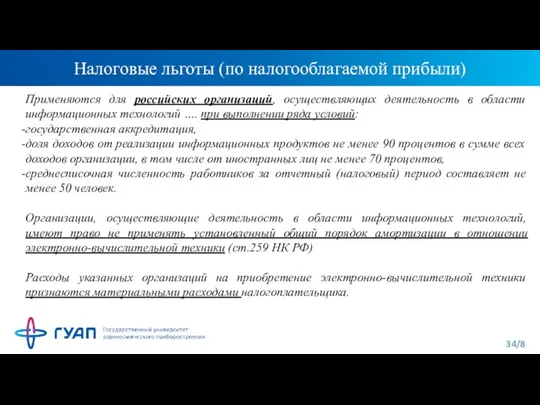

- 34. Налоговые льготы (по налогооблагаемой прибыли) Применяются для российских организаций, осуществляющих деятельность в области информационных технологий ….

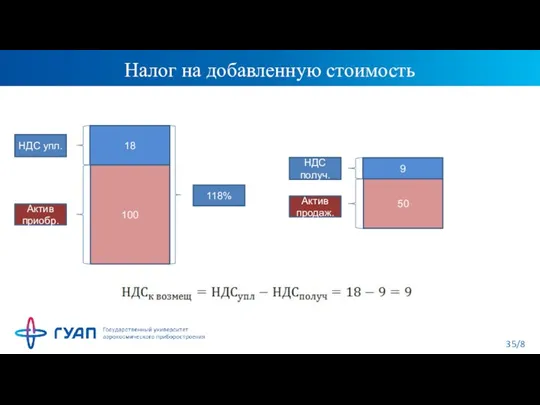

- 35. Налог на добавленную стоимость 18 100 Актив приобр. 118% НДС упл. 50 9 НДС получ. Актив

- 37. Скачать презентацию

Слайд 2Формирование проектных затрат

Ресурсы – затраты - издержки

«Положение о составе затрат по производству

Формирование проектных затрат

Ресурсы – затраты - издержки

«Положение о составе затрат по производству

Слайд 3Положения по бухгалтерскому учету

Положения по бухгалтерскому учету

Слайд 4Укрупненные группы активов

Основные средства

Средства труда многократно участвующие в производстве и переносящие свою

Укрупненные группы активов

Основные средства

Средства труда многократно участвующие в производстве и переносящие свою

Слайд 5Укрупненные элементы себестоимости

Материальные затраты

Затраты на оплату труда, включая налог на доходы физических

Укрупненные элементы себестоимости

Материальные затраты

Затраты на оплату труда, включая налог на доходы физических

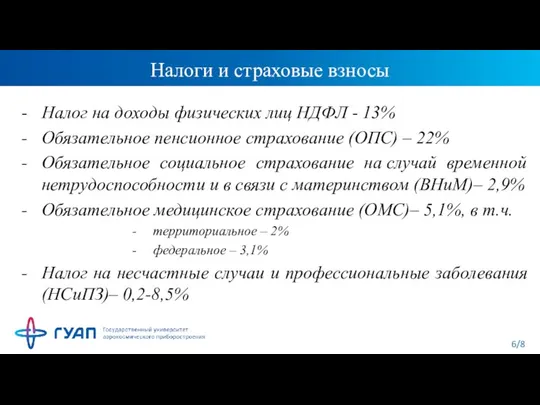

Слайд 6Налоги и страховые взносы

Налог на доходы физических лиц НДФЛ - 13%

Обязательное пенсионное

Налоги и страховые взносы

Налог на доходы физических лиц НДФЛ - 13%

Обязательное пенсионное

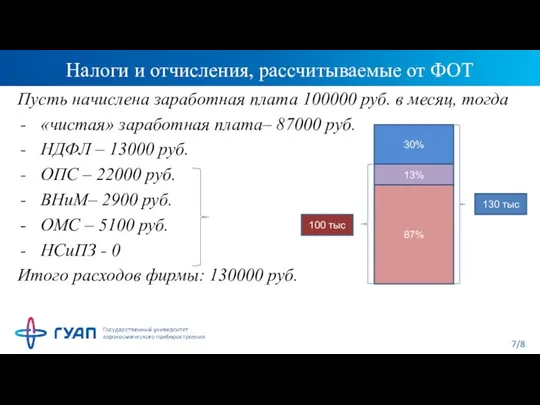

Слайд 7Налоги и отчисления, рассчитываемые от ФОТ

Пусть начислена заработная плата 100000 руб. в

Налоги и отчисления, рассчитываемые от ФОТ

Пусть начислена заработная плата 100000 руб. в

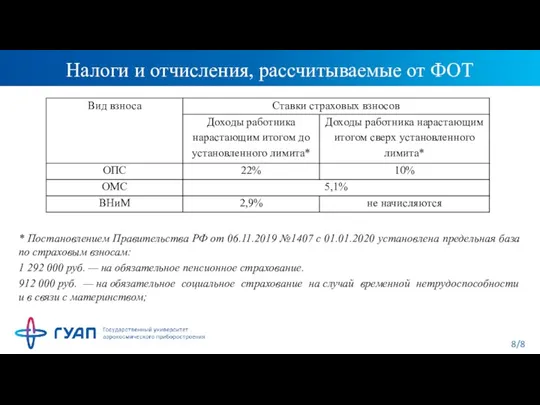

Слайд 8Налоги и отчисления, рассчитываемые от ФОТ

* Постановлением Правительства РФ от 06.11.2019 №1407 с 01.01.2020 установлена

Налоги и отчисления, рассчитываемые от ФОТ

* Постановлением Правительства РФ от 06.11.2019 №1407 с 01.01.2020 установлена

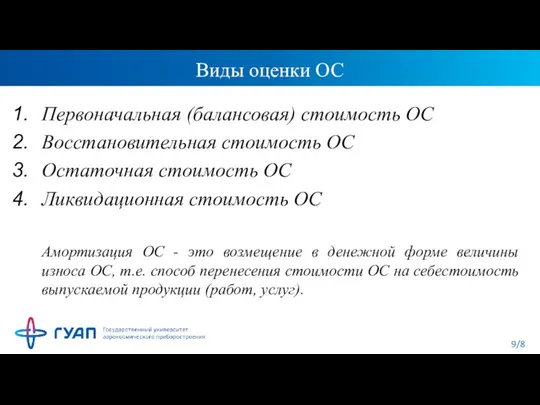

Слайд 9Виды оценки ОС

Первоначальная (балансовая) стоимость ОС

Восстановительная стоимость ОС

Остаточная стоимость ОС

Ликвидационная стоимость ОС

Амортизация

Виды оценки ОС

Первоначальная (балансовая) стоимость ОС

Восстановительная стоимость ОС

Остаточная стоимость ОС

Ликвидационная стоимость ОС

Амортизация

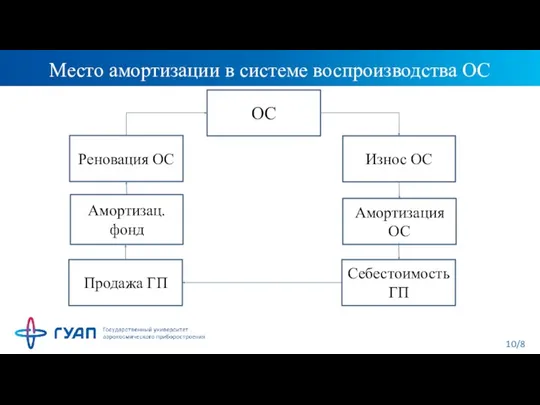

Слайд 10Место амортизации в системе воспроизводства ОС

ОС

Амортизац. фонд

Амортизация ОС

Износ ОС

Реновация ОС

Продажа ГП

Себестоимость ГП

Место амортизации в системе воспроизводства ОС

ОС

Амортизац. фонд

Амортизация ОС

Износ ОС

Реновация ОС

Продажа ГП

Себестоимость ГП

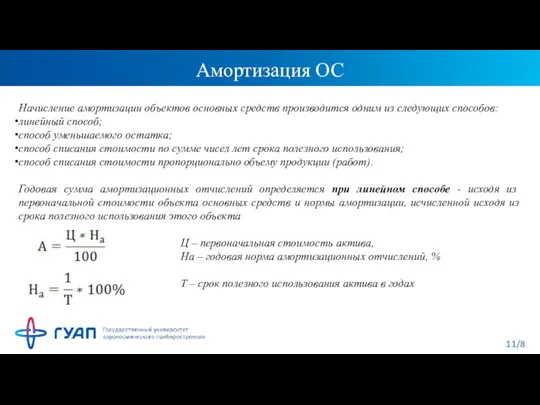

Слайд 11Амортизация ОС

Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ

Амортизация ОС

Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ

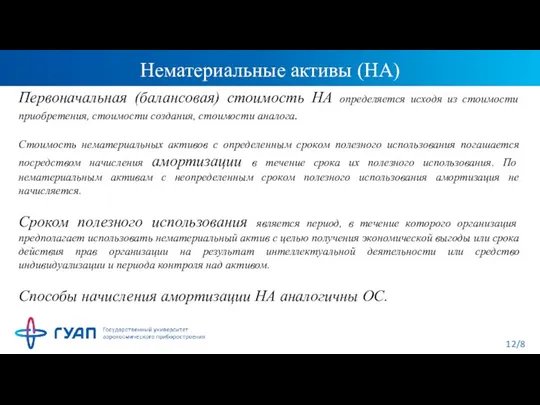

Слайд 12Нематериальные активы (НА)

Первоначальная (балансовая) стоимость НА определяется исходя из стоимости приобретения, стоимости

Нематериальные активы (НА)

Первоначальная (балансовая) стоимость НА определяется исходя из стоимости приобретения, стоимости

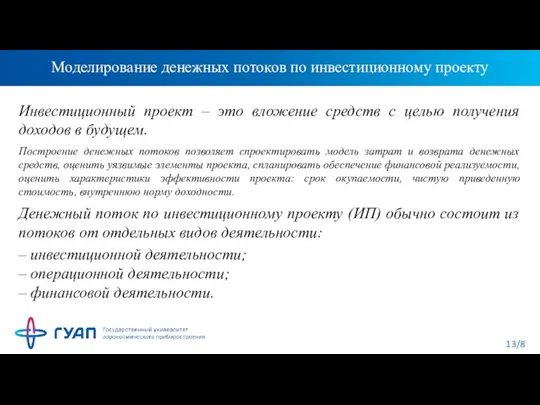

Слайд 13Моделирование денежных потоков по инвестиционному проекту

Инвестиционный проект – это вложение средств с

Моделирование денежных потоков по инвестиционному проекту

Инвестиционный проект – это вложение средств с

Слайд 14Денежный поток от инвестиционной деятельности

Инвестиционная деятельность в целом приводит к оттоку денежных

Денежный поток от инвестиционной деятельности

Инвестиционная деятельность в целом приводит к оттоку денежных

Слайд 15Денежный поток от операционной деятельности

Операционная деятельность является главным источником окупаемости инвестиционного проекта

Денежный поток от операционной деятельности

Операционная деятельность является главным источником окупаемости инвестиционного проекта

Слайд 16Денежный поток от финансовой деятельности

Финансовая деятельность связана с обеспечением финансовой реализуемости проекта,

Денежный поток от финансовой деятельности

Финансовая деятельность связана с обеспечением финансовой реализуемости проекта,

Слайд 17Правила моделирования потоков

Классифицируем доходы и затраты по ИП в соответствии с видами

Правила моделирования потоков

Классифицируем доходы и затраты по ИП в соответствии с видами

Слайд 18Пример часть 1: инвестиционная деятельность

Построить денежные потоки по ИП, связанному с созданием

Пример часть 1: инвестиционная деятельность

Построить денежные потоки по ИП, связанному с созданием

Слайд 19Моделирование потоков по примеру: вид таблицы

Моделирование потоков по примеру: вид таблицы

Слайд 20Моделирование потоков по примеру: инвестиционная деятельность.

Моделирование потоков по примеру: инвестиционная деятельность.

Слайд 21Пример часть 2: операционная деятельность.

Выручка начинает поступать с первого шага реализации

Пример часть 2: операционная деятельность.

Выручка начинает поступать с первого шага реализации

Слайд 22Моделирование потоков по примеру: операционная деятельность.

Моделирование потоков по примеру: операционная деятельность.

Слайд 23Пример часть 3: финансовая деятельность и итог.

Затраты по финансовой деятельности, по

Пример часть 3: финансовая деятельность и итог.

Затраты по финансовой деятельности, по

Слайд 24Моделирование потоков по примеру: финансовая деятельность и итоги ИП

Моделирование потоков по примеру: финансовая деятельность и итоги ИП

Слайд 25Графическое изображение денежных потоков по проекту

Графическое изображение денежных потоков по проекту

Слайд 26Моделирование потоков по примеру: пояснения.

Инвестиции в основной и оборотный капитал разделяются для

Моделирование потоков по примеру: пояснения.

Инвестиции в основной и оборотный капитал разделяются для

Слайд 27Моделирование потоков по примеру: пояснения.

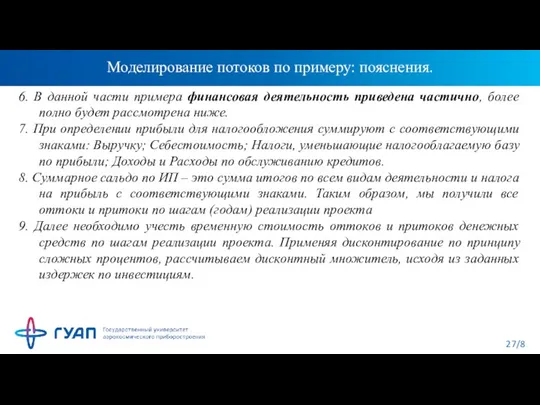

6. В данной части примера финансовая деятельность приведена

Моделирование потоков по примеру: пояснения.

6. В данной части примера финансовая деятельность приведена

Слайд 28Моделирование потоков по примеру: пояснения.

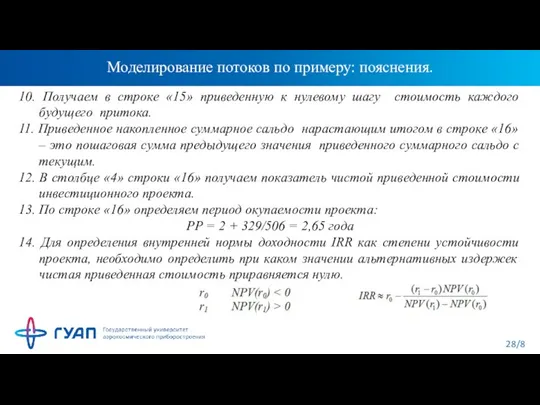

10. Получаем в строке «15» приведенную к нулевому

Моделирование потоков по примеру: пояснения.

10. Получаем в строке «15» приведенную к нулевому

Слайд 29Моделирование потоков по примеру: определение IRR

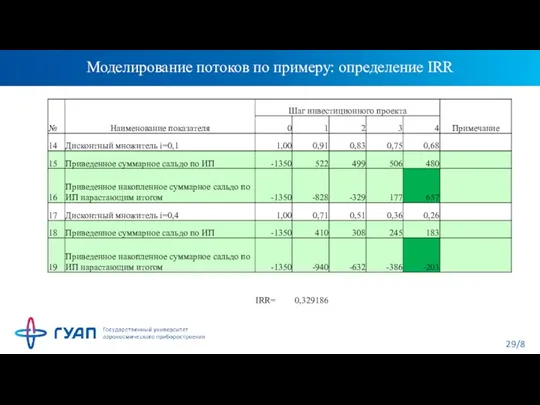

Моделирование потоков по примеру: определение IRR

Слайд 30Пример часть 4: финансовая реализуемость.

Оценить финансовую реализуемость проекта, если финансирование осуществляется

Пример часть 4: финансовая реализуемость.

Оценить финансовую реализуемость проекта, если финансирование осуществляется

Слайд 31Моделирование потоков по примеру: финансовая реализуемость

Моделирование потоков по примеру: финансовая реализуемость

Слайд 32Моделирование потоков по примеру: пояснения.

В построенной выше таблице заново моделируем потоки по

Моделирование потоков по примеру: пояснения.

В построенной выше таблице заново моделируем потоки по

Слайд 33Налоговые льготы (пониженные страховые взносы)

Применяются для российских организаций, осуществляющих деятельность в области

Налоговые льготы (пониженные страховые взносы)

Применяются для российских организаций, осуществляющих деятельность в области

Слайд 34Налоговые льготы (по налогооблагаемой прибыли)

Применяются для российских организаций, осуществляющих деятельность в области

Налоговые льготы (по налогооблагаемой прибыли)

Применяются для российских организаций, осуществляющих деятельность в области

Слайд 35Налог на добавленную стоимость

18

100

Актив приобр.

118%

НДС упл.

50

9

НДС получ.

Актив продаж.

Налог на добавленную стоимость

18

100

Актив приобр.

118%

НДС упл.

50

9

НДС получ.

Актив продаж.

Рукокрылые

Рукокрылые Презентация по МХК по теме: Исаак Ильич Левитан выполнил работу: Поршнев Евгений 9В

Презентация по МХК по теме: Исаак Ильич Левитан выполнил работу: Поршнев Евгений 9В Получение водорода в лаборатории

Получение водорода в лаборатории Книги-юбиляры 2012г. 705 лет

Книги-юбиляры 2012г. 705 лет Television Company Proclяt kak gambel Present:

Television Company Proclяt kak gambel Present: Принципы ценообразования на рынке ПФИ. Перечень основных принципов

Принципы ценообразования на рынке ПФИ. Перечень основных принципов ОТ КАПЛИДО ОКЕАНА

ОТ КАПЛИДО ОКЕАНА История создания одежды

История создания одежды Содержательный подход

Содержательный подход Здоровье на тарелке

Здоровье на тарелке Таможенно-брокерский консалтинг

Таможенно-брокерский консалтинг Психологические особенности возрастного развития футболистов 6-9 лет и их учет в спортивной деятельности

Психологические особенности возрастного развития футболистов 6-9 лет и их учет в спортивной деятельности Артериальная гипертензия

Артериальная гипертензия Пути развития информатизации ЛПУ и региона: от регистратуры? и далее…

Пути развития информатизации ЛПУ и региона: от регистратуры? и далее… Формирование и развитие корпоративной культуры

Формирование и развитие корпоративной культуры Работу выполнили: Смотряева Н, Климентова О.

Работу выполнили: Смотряева Н, Климентова О. ПРАВИТЕЛЬСТВО САНКТ-ПЕТЕРБУРГАЖИЛИЩНЫЙ КОМИТЕТСанкт-Петербургское государственное учреждение «ГОРЖИЛОБМЕН»

ПРАВИТЕЛЬСТВО САНКТ-ПЕТЕРБУРГАЖИЛИЩНЫЙ КОМИТЕТСанкт-Петербургское государственное учреждение «ГОРЖИЛОБМЕН» The world’s architecture of the 1880’s

The world’s architecture of the 1880’s Методы музыкального воспитания детей

Методы музыкального воспитания детей Пистолет Макарова

Пистолет Макарова Цель современного образования

Цель современного образования Рой БПЛА

Рой БПЛА 2 клас 5 урок

2 клас 5 урок Дом, в котором мы живем

Дом, в котором мы живем 20140130_konkurs._ugaday_stranu

20140130_konkurs._ugaday_stranu Научно-образовательный центр виртуального инжиниринга и управления сложными техническими объектами

Научно-образовательный центр виртуального инжиниринга и управления сложными техническими объектами Уничтожение неликвидных запасных частей

Уничтожение неликвидных запасных частей Физический прибор

Физический прибор