Формування системи документування господарських операцій та документообігу (Тема №6). Організація документообігу на підприємстві (Лекція

- Формування системи документування господарських операцій та документообігу (Тема №6). Організація документообігу на підприємстві (Лекція

Содержание

- 2. Питання для обговорення 1. Поняття про документообіг та його етапи. 2. Особливості електронного документообігу. 3. Порядок

- 3. 1. Поняття про документообіг та його етапи.

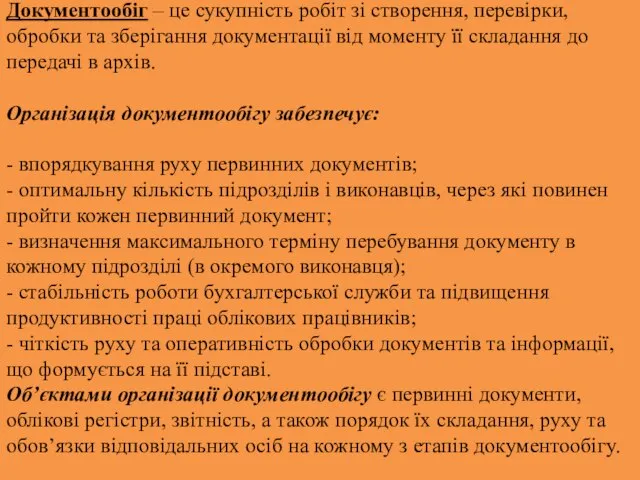

- 4. Документообіг – це сукупність робіт зі створення, перевірки, обробки та зберігання документації від моменту її складання

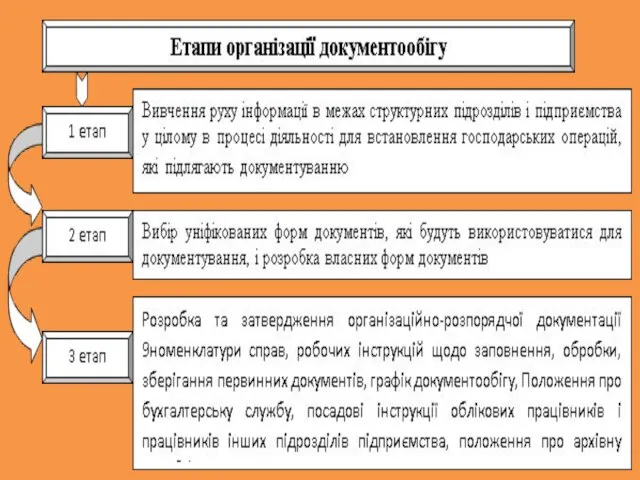

- 6. Перші два етапи є підготовчими у процесі розробки документообігу. Вони необхідні для визначення співпраці різних відділів

- 7. Основні етапи руху документів: 1) складання й оформлення документа; 2) прийняття документа бухгалтерією (обліковим центром підприємства);

- 8. 2. Особливості електронного документообігу.

- 9. Відповідно до статті 5 Закону України Про електронні документи та електронний документообіг» електронний документ – це

- 10. Оригіналом електронного документу є його електронний примірник з обов’язковими реквізитами, у тому числі електронними цифровими підписами

- 11. У разі надсилання електронного документа кільком адресатам або його зберігання на кількох електронних носіях інформації кожний

- 12. Електронний документ вважається одержаним адресатом з часу надходження авторові повідомлення в електронній формі від адресата про

- 13. Суб'єкти електронного документообігу повинні зберігати електронні документи на електронних носіях інформації у формі, що дає змогу

- 14. Електронний документообіг – це сукупність процесів зі створення, обробки, відправлення, передачі, одержання, зберігання, використання і знищення

- 15. 3. Порядок формування графіків документообігу.

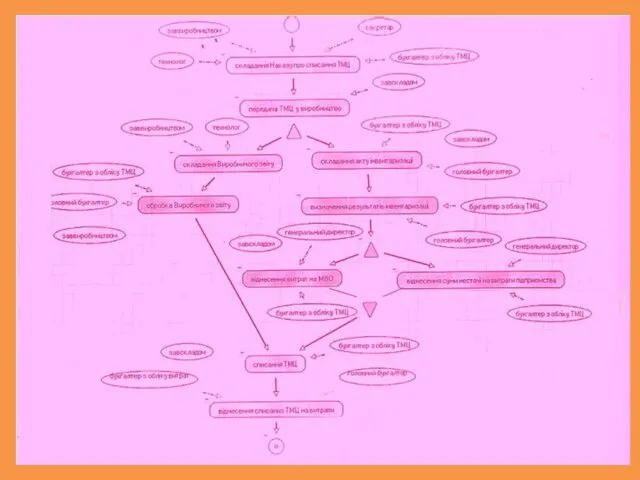

- 16. Графік документообігу – це затверджений порядок обробки інформаційних даних, зазначених у первинних документах. Графік документообігу повинен

- 17. Єдиної схеми організації документообігу для всіх суб’єктів господарювання не існує. Кожне підприємство змушене розробляти її самостійно

- 18. Відповідальність за складання графіку документообігу покладена на головного бухгалтера, після чого цей документ затверджується керівником. Графік

- 19. Завершальним етапом документообігу є зберігання документів. Законом України “Про бухгалтерський облік та фінансову звітність в Україні”

- 20. Поточний архів бухгалтерських документів створюється в бухгалтерській службі для зберігання документів протягом поточного року. Відповідальність за

- 21. Для складання проекту графіка документообігу використовуються такі дані: - перелік документів, що підлягають виконанню (в цілому

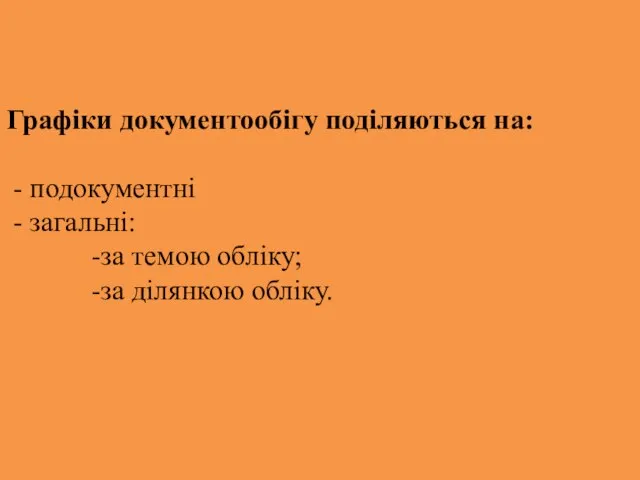

- 22. Графіки документообігу поділяються на: - подокументні - загальні: -за темою обліку; -за ділянкою обліку.

- 24. 4. Організація зберігання, вилучення та утилізації документів

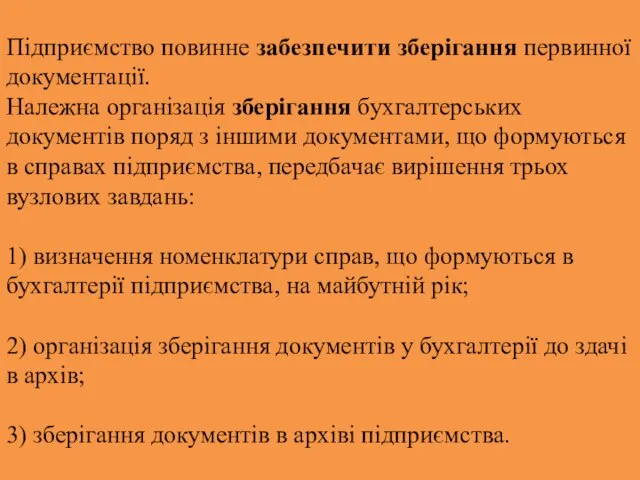

- 25. Підприємство повинне забезпечити зберігання первинної документації. Належна організація зберігання бухгалтерських документів поряд з іншими документами, що

- 26. В усіх установах і на підприємствах установлюється (розробляється) певна номенклатура справ — одна з основних умов

- 27. ПЕРЕЛІК типових документів, що створюються під час діяльності державних органів та органів місцевого самоврядування, інших установ,

- 28. Вибір ознаки, за якою заводиться справа, назва справи, код справи — цілком залежить від змісту й

- 29. Заведені в бухгалтерії справи відповідно до затвердженої номенклатури формуються бухгалтерами-виконавцями під контролем головного бухгалтера й архіваріуса

- 30. Первинні документи, облікові регістри та бухгалтерська звітність, створені у формі електронного документа, повинні зберігатися на електронних

- 31. Підготовка і передача справ з бухгалтерії в архів підприємства припускає: — попередню оцінку і добір документів

- 32. Відібрані до знищення документи передаються організаціям, що займаються заготівлею вторсировини. Здача документів оформляється приймально-здавальними накладними. Документи,

- 33. Найважливіше значення для зберігання переданих до архіву підприємства документів має правильна організація архіву. Архіви підприємств організуються

- 34. Особливості переміщення в архів електронних документів Службові документи, переміщені з поточних документаційних систем, мають залишатися доступними

- 35. Стратегії забезпечення збереженості можуть охоплювати копіювання, конвертування та переміщування документів. а) Копіювання - це виготовлення ідентичної

- 36. Мета такого переміщення - зберегти цілісність документа та забезпечити для користувачів можливість пошуку, показу документів та

- 37. Відповідальність за збереження первинних документів протягом визначеного терміну покладається на керівників підприємств (п. 3 ст. 8

- 38. Органи державної статистики, згідно зі статтею 186-3 КоАП, можуть накласти адмінштраф на посадових осіб у розмірі

- 39. Навмисне ж знищення документів передбачає кримінальну відповідальність. Так, згідно зі ст. 357 КК, навмисне знищення, пошкодження

- 40. У разі втрати або знищення первинних документів керівник підприємства письмово сповіщає про це правоохоронні органи і

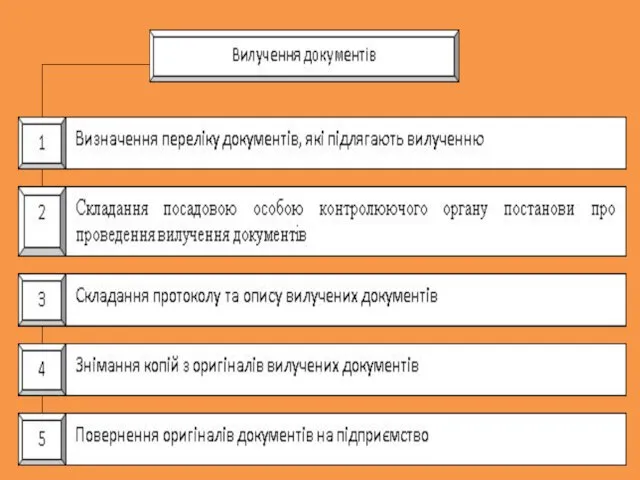

- 41. Законодавством України передбачено, в окремих випадках, вилучення бухгалтерських документів за постановою органів дізнання, попереднього слідства, прокуратури

- 42. Якщо вилучаються томи недооформлених документів (тобто не переплетених, не пронумерованих тощо), то з дозволу й у

- 44. 5. Організація технології обробки інформації

- 45. За технічними ознаками існують два способи обробки інформації бухгалтерського обліку: ручний та комп'ютеризований. В умовах ручного

- 46. Форма бухгалтерського обліку - це певна система взаємопов’язаних облікових реєстрів (хронологічних та системних) встановленої форми і

- 48. Скачать презентацию

Слайд 2

Питання для обговорення

1. Поняття про документообіг та його етапи.

2. Особливості електронного

Питання для обговорення 1. Поняття про документообіг та його етапи. 2. Особливості електронного

Слайд 31. Поняття про документообіг та його етапи.

1. Поняття про документообіг та його етапи.

Слайд 4

Документообіг – це сукупність робіт зі створення, перевірки, обробки та зберігання документації

Документообіг – це сукупність робіт зі створення, перевірки, обробки та зберігання документації

Слайд 6

Перші два етапи є підготовчими у процесі розробки документообігу. Вони необхідні для

Перші два етапи є підготовчими у процесі розробки документообігу. Вони необхідні для

Слайд 7

Основні етапи руху документів:

1) складання й оформлення документа;

2) прийняття

Основні етапи руху документів: 1) складання й оформлення документа; 2) прийняття

Слайд 82. Особливості електронного документообігу.

2. Особливості електронного документообігу.

Слайд 9

Відповідно до статті 5 Закону України Про електронні документи та електронний документообіг»

Відповідно до статті 5 Закону України Про електронні документи та електронний документообіг»

Слайд 10Оригіналом електронного документу є його електронний примірник з обов’язковими реквізитами, у тому

Оригіналом електронного документу є його електронний примірник з обов’язковими реквізитами, у тому

Слайд 11

У разі надсилання електронного документа кільком адресатам або його зберігання на кількох

У разі надсилання електронного документа кільком адресатам або його зберігання на кількох

Слайд 12Електронний документ вважається одержаним адресатом з часу надходження авторові повідомлення в електронній формі від

Електронний документ вважається одержаним адресатом з часу надходження авторові повідомлення в електронній формі від

Слайд 13

Суб'єкти електронного документообігу повинні зберігати електронні документи на електронних носіях інформації у формі,

Суб'єкти електронного документообігу повинні зберігати електронні документи на електронних носіях інформації у формі,

Слайд 14Електронний документообіг – це сукупність процесів зі створення, обробки, відправлення, передачі, одержання,

Електронний документообіг – це сукупність процесів зі створення, обробки, відправлення, передачі, одержання,

Слайд 153. Порядок формування графіків документообігу.

3. Порядок формування графіків документообігу.

Слайд 16

Графік документообігу – це затверджений порядок обробки інформаційних даних, зазначених у первинних

Графік документообігу – це затверджений порядок обробки інформаційних даних, зазначених у первинних

Слайд 17

Єдиної схеми організації документообігу для всіх суб’єктів господарювання не існує. Кожне підприємство

Єдиної схеми організації документообігу для всіх суб’єктів господарювання не існує. Кожне підприємство

Слайд 18

Відповідальність за складання графіку документообігу покладена на головного бухгалтера, після чого цей

Відповідальність за складання графіку документообігу покладена на головного бухгалтера, після чого цей

Слайд 19

Завершальним етапом документообігу є зберігання документів. Законом України “Про бухгалтерський облік та

Завершальним етапом документообігу є зберігання документів. Законом України “Про бухгалтерський облік та

Слайд 20

Поточний архів бухгалтерських документів створюється в бухгалтерській службі для зберігання документів протягом

Поточний архів бухгалтерських документів створюється в бухгалтерській службі для зберігання документів протягом

Слайд 21

Для складання проекту графіка документообігу використовуються такі дані:

- перелік документів, що

Для складання проекту графіка документообігу використовуються такі дані: - перелік документів, що

Слайд 22

Графіки документообігу поділяються на:

- подокументні - загальні: -за темою обліку; -за

Графіки документообігу поділяються на: - подокументні - загальні: -за темою обліку; -за

Слайд 244. Організація зберігання, вилучення та утилізації документів

4. Організація зберігання, вилучення та утилізації документів

Слайд 25Підприємство повинне забезпечити зберігання первинної документації.

Належна організація зберігання бухгалтерських документів поряд з іншими документами, що

Підприємство повинне забезпечити зберігання первинної документації. Належна організація зберігання бухгалтерських документів поряд з іншими документами, що

Слайд 26В усіх установах і на підприємствах установлюється (розробляється) певна номенклатура справ —

В усіх установах і на підприємствах установлюється (розробляється) певна номенклатура справ —

Слайд 27ПЕРЕЛІК

типових документів, що створюються під час діяльності державних органів та органів місцевого

ПЕРЕЛІК типових документів, що створюються під час діяльності державних органів та органів місцевого

Слайд 28

Вибір ознаки, за якою заводиться справа, назва справи, код справи — цілком

Вибір ознаки, за якою заводиться справа, назва справи, код справи — цілком

Слайд 29

Заведені в бухгалтерії справи відповідно до затвердженої номенклатури формуються бухгалтерами-виконавцями під контролем

Заведені в бухгалтерії справи відповідно до затвердженої номенклатури формуються бухгалтерами-виконавцями під контролем

Слайд 30

Первинні документи, облікові регістри та бухгалтерська звітність, створені у формі електронного документа,

Первинні документи, облікові регістри та бухгалтерська звітність, створені у формі електронного документа,

Слайд 31

Підготовка і передача справ з бухгалтерії в архів підприємства припускає:

— попередню оцінку

Підготовка і передача справ з бухгалтерії в архів підприємства припускає: — попередню оцінку

Слайд 32Відібрані до знищення документи передаються організаціям, що займаються заготівлею вторсировини. Здача документів

Відібрані до знищення документи передаються організаціям, що займаються заготівлею вторсировини. Здача документів

Слайд 33Найважливіше значення для зберігання переданих до архіву підприємства документів має правильна організація

Найважливіше значення для зберігання переданих до архіву підприємства документів має правильна організація

Слайд 34

Особливості переміщення в архів електронних документів

Службові документи, переміщені з поточних документаційних систем,

Особливості переміщення в архів електронних документів Службові документи, переміщені з поточних документаційних систем,

Слайд 35

Стратегії забезпечення збереженості можуть охоплювати копіювання, конвертування та переміщування документів.

а) Копіювання - це виготовлення

Стратегії забезпечення збереженості можуть охоплювати копіювання, конвертування та переміщування документів. а) Копіювання - це виготовлення

Слайд 36

Мета такого переміщення - зберегти цілісність документа та забезпечити для користувачів можливість

Мета такого переміщення - зберегти цілісність документа та забезпечити для користувачів можливість

Слайд 37Відповідальність за збереження первинних документів протягом визначеного терміну покладається на керівників підприємств

Відповідальність за збереження первинних документів протягом визначеного терміну покладається на керівників підприємств

Слайд 38Органи державної статистики, згідно зі статтею 186-3 КоАП, можуть накласти адмінштраф на посадових осіб

Органи державної статистики, згідно зі статтею 186-3 КоАП, можуть накласти адмінштраф на посадових осіб

Слайд 39Навмисне ж знищення документів передбачає кримінальну відповідальність.

Так, згідно зі ст. 357 КК, навмисне

Навмисне ж знищення документів передбачає кримінальну відповідальність. Так, згідно зі ст. 357 КК, навмисне

Слайд 40

У разі втрати або знищення первинних документів керівник підприємства письмово сповіщає про

У разі втрати або знищення первинних документів керівник підприємства письмово сповіщає про

Слайд 41Законодавством України передбачено, в окремих випадках, вилучення бухгалтерських документів за постановою органів

Законодавством України передбачено, в окремих випадках, вилучення бухгалтерських документів за постановою органів

Слайд 42

Якщо вилучаються томи недооформлених документів (тобто не переплетених, не пронумерованих тощо), то

Якщо вилучаються томи недооформлених документів (тобто не переплетених, не пронумерованих тощо), то

Слайд 445. Організація технології обробки інформації

5. Організація технології обробки інформації

Слайд 45

За технічними ознаками існують два способи обробки інформації бухгалтерського обліку:

ручний та

За технічними ознаками існують два способи обробки інформації бухгалтерського обліку: ручний та

Слайд 46

Форма бухгалтерського обліку - це певна система взаємопов’язаних облікових реєстрів (хронологічних та

Форма бухгалтерського обліку - це певна система взаємопов’язаних облікових реєстрів (хронологічних та

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие Презентация на тему Уголовное право. Уголовный процесс

Презентация на тему Уголовное право. Уголовный процесс Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности

Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности Спорт в моей жизни

Спорт в моей жизни Презентация на тему Жизнь на разных материках (5 класс)

Презентация на тему Жизнь на разных материках (5 класс) АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО  Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина»

Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина» МОЙ ГОРОДСУРГУТ

МОЙ ГОРОДСУРГУТ Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц

Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц Проект DAO Lescoin

Проект DAO Lescoin Мастерство учителя технологии

Мастерство учителя технологии АТЛАНТИДА

АТЛАНТИДА Профессиональная ориентация

Профессиональная ориентация Переходные и непереходные глаголы в китайском языке в сравнении с русским языком

Переходные и непереходные глаголы в китайском языке в сравнении с русским языком О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции

О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции Українська мова. 4 клас

Українська мова. 4 клас Анализ текущих активов

Анализ текущих активов Конституционное право

Конституционное право Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур

Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур Крыши и кровли зданий малой и средней этажности

Крыши и кровли зданий малой и средней этажности Водоемы Краснодарского края.

Водоемы Краснодарского края. Рисуем человека в движении

Рисуем человека в движении «Волшебные линеечки» Г. А. Цукерман

«Волшебные линеечки» Г. А. Цукерман Программы обучения онлайн 2020

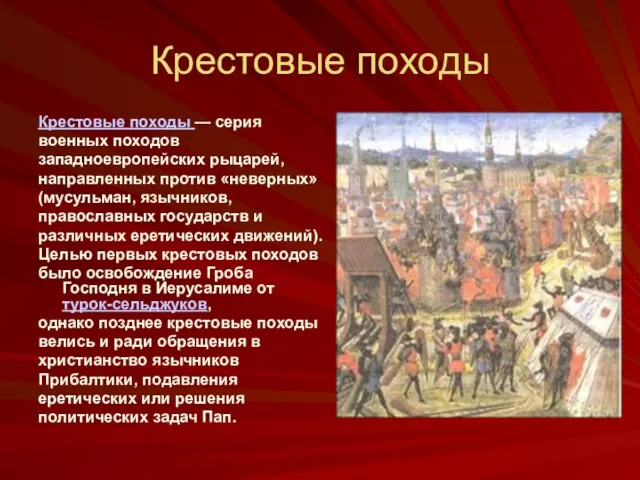

Программы обучения онлайн 2020 Крестовые походы

Крестовые походы Многогранники в архитектуре

Многогранники в архитектуре Права человека

Права человека Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)

Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)