- ФЗ №405 И ИПОТЕЧНОЕ КРЕДИТОВАНИЕ(НЕРАВНЫЙ БРАК или БРАК ПО РАСЧЕТУ)

Содержание

- 2. 12-апр-12 СОДЕРЖАНИЕ Общая характеристика Заявительная регистрация ипотеки Страхование Последующая ипотека Обращение взыскания Инициативы и Предложения

- 3. 12-апр-12 ХАРАКТЕРИСТИКА ИЗМЕНЕНИЙ (ОСНОВНЫЕ МОМЕНТЫ) Новая «пища для ума». 2012 год – год Юриста. Усилена роль

- 4. 12-апр-12 ЗАЯВИТЕЛЬНАЯ РЕГИСТРАЦИЯ ИПОТЕКИ «Дьявол в деталях» Риск необеспеченного кредита Позиция госорганов в ответ на обращение

- 5. 12-апр-12 СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ ЗАЕМЩИКА Ст. 31, 61 ФЗ «Об ипотеке» Страховой случай – недостаточность денежных средств

- 6. 12-апр-12 ПОСЛЕДУЮЩАЯ ИПОТЕКА п. 2 ст. 342 действующего ГК РФ: Последующий залог допускается, если он не

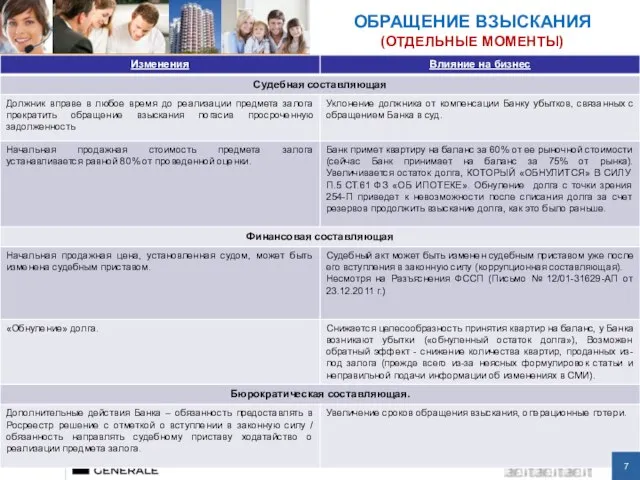

- 7. ОБРАЩЕНИЕ ВЗЫСКАНИЯ (ОТДЕЛЬНЫЕ МОМЕНТЫ)

- 8. 12-апр-12 Выработаны предложения (направлены в АсРос) Восстановление принципа «Залог в силу закона» «Обнуление долга» – страховой

- 10. Скачать презентацию

Слайд 212-апр-12

СОДЕРЖАНИЕ

Общая характеристика

Заявительная регистрация ипотеки

Страхование

Последующая ипотека

Обращение взыскания

Инициативы и Предложения

12-апр-12

СОДЕРЖАНИЕ

Общая характеристика

Заявительная регистрация ипотеки

Страхование

Последующая ипотека

Обращение взыскания

Инициативы и Предложения

Слайд 312-апр-12

ХАРАКТЕРИСТИКА ИЗМЕНЕНИЙ (ОСНОВНЫЕ МОМЕНТЫ)

Новая «пища для ума». 2012 год – год

12-апр-12

ХАРАКТЕРИСТИКА ИЗМЕНЕНИЙ (ОСНОВНЫЕ МОМЕНТЫ)

Новая «пища для ума». 2012 год – год

Слайд 412-апр-12

ЗАЯВИТЕЛЬНАЯ РЕГИСТРАЦИЯ ИПОТЕКИ

«Дьявол в деталях»

Риск необеспеченного кредита

Позиция госорганов в ответ на обращение

12-апр-12

ЗАЯВИТЕЛЬНАЯ РЕГИСТРАЦИЯ ИПОТЕКИ

«Дьявол в деталях»

Риск необеспеченного кредита

Позиция госорганов в ответ на обращение

Слайд 512-апр-12

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ ЗАЕМЩИКА

Ст. 31, 61 ФЗ «Об ипотеке»

Страховой случай – недостаточность денежных

12-апр-12

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ ЗАЕМЩИКА

Ст. 31, 61 ФЗ «Об ипотеке»

Страховой случай – недостаточность денежных

Слайд 612-апр-12

ПОСЛЕДУЮЩАЯ ИПОТЕКА

п. 2 ст. 342 действующего ГК РФ:

Последующий залог допускается, если он

12-апр-12

ПОСЛЕДУЮЩАЯ ИПОТЕКА

п. 2 ст. 342 действующего ГК РФ:

Последующий залог допускается, если он

Слайд 7ОБРАЩЕНИЕ ВЗЫСКАНИЯ

(ОТДЕЛЬНЫЕ МОМЕНТЫ)

ОБРАЩЕНИЕ ВЗЫСКАНИЯ

(ОТДЕЛЬНЫЕ МОМЕНТЫ)

Слайд 812-апр-12

Выработаны предложения (направлены в АсРос)

Восстановление принципа «Залог в силу закона»

«Обнуление

12-апр-12

Выработаны предложения (направлены в АсРос)

Восстановление принципа «Залог в силу закона»

«Обнуление

Особенности ведения бизнеса в Ленинградской области: перспективы и проблемыПринципы организации промышленных зон в Ленинградск

Особенности ведения бизнеса в Ленинградской области: перспективы и проблемыПринципы организации промышленных зон в Ленинградск Правила работы в группе

Правила работы в группе 0006b539-1c4372f4

0006b539-1c4372f4 Опыт реализации системы контентной фильтрации Интернет-ресурсов на базе технологий АРИОН

Опыт реализации системы контентной фильтрации Интернет-ресурсов на базе технологий АРИОН Тундонь покшчитне

Тундонь покшчитне Латинский Монетный союз (1865 – 1927)

Латинский Монетный союз (1865 – 1927) Ваши друзья устали слышать «нет», устраиваясь на работу?Не хотите оказаться на их месте?Хотите быть востребованы как специалист в

Ваши друзья устали слышать «нет», устраиваясь на работу?Не хотите оказаться на их месте?Хотите быть востребованы как специалист в Мексика

Мексика Договор доверительного управления: понятие и практика применения

Договор доверительного управления: понятие и практика применения Цыденов Цыбендоржи

Цыденов Цыбендоржи Louise & Floor

Louise & Floor Мир птиц

Мир птиц Образование и его цель

Образование и его цель Презентация на тему Части суток

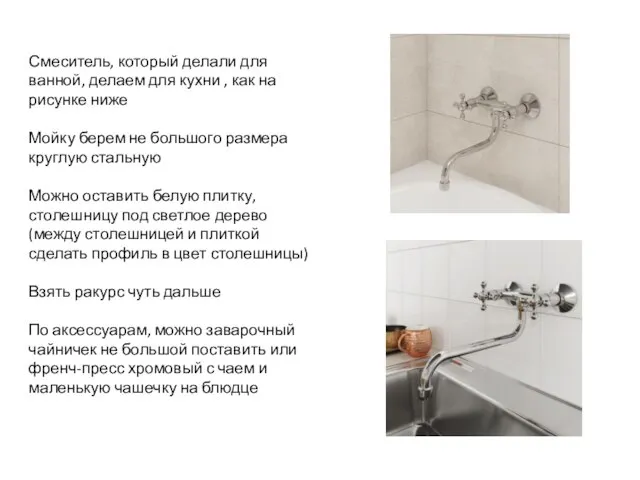

Презентация на тему Части суток  Смеситель Milardo для кухни

Смеситель Milardo для кухни Ультразвуковой измеритель длины

Ультразвуковой измеритель длины Кредитный брокер - для юридических лиц

Кредитный брокер - для юридических лиц Санкт-Петербург - северная столица России

Санкт-Петербург - северная столица России Страницы Отечества

Страницы Отечества clock bed sink cooker

clock bed sink cooker Метод координат в задачах С2 Стереометрия

Метод координат в задачах С2 Стереометрия Пирамида Хефрена Автры: Осадчук Мария Айвазян Анна

Пирамида Хефрена Автры: Осадчук Мария Айвазян Анна Оформление листа строительного чертежа

Оформление листа строительного чертежа Мощный 45-дневный онлайн курс

Мощный 45-дневный онлайн курс С днем рождения

С днем рождения Работа с сервоприводами и ИК приемником

Работа с сервоприводами и ИК приемником Готовность станционных комплексов к реализации

Готовность станционных комплексов к реализации Урок литературного чтения 2-й класс

Урок литературного чтения 2-й класс