г. Нижний Новгород. Тел. (8312) 77-67-66, 49-42-23 E-mail: [email protected] Сайт: www.pcfko.ru Научный руководитель: Лейфер Лев Абрамович Генеральный директор:

- г. Нижний Новгород. Тел. (8312) 77-67-66, 49-42-23 E-mail: [email protected] Сайт: www.pcfko.ru Научный руководитель: Лейфер Лев Абрамович Генеральный директор:

Содержание

- 2. Проблемы точности и неопределенности в свете судебной практики. Учет неопределенности при стоимостной экспертизе. Лейфер Л. А.

- 3. Оценочное сообщество не защитило заказчиков и третьих лиц от злоупотреблений недобросовестных оценщиков Оценочное сообщество не создало

- 4. Несимметричный ответ Однако справедливая борьба с недобросовестными оценщиками в условиях отсутствия четкой и обоснованной методологии приводит

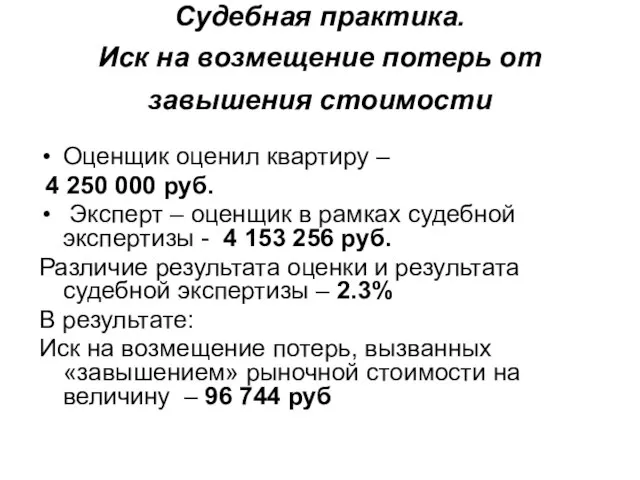

- 5. Судебная практика. Иск на возмещение потерь от завышения стоимости Оценщик оценил квартиру – 4 250 000

- 6. Судебная практика. Уголовное дело (Астрахань) Результат оценки оценщика - 514 000 руб. Результат оценки судебного эксперта-

- 7. Новая статья в УК Предлагается дополнить УК РФ статьей 2021 «Злоупотребление полномочиями оценщиком», согласно которой вводится

- 8. К чему приведет принятие Закона В качестве квалифицирующего признака совершенного преступления в законопроекте выбрана величина ущерба

- 9. Так ли не прав заказчик (3-и лица, судья)? Оценщик в своем отчете утверждает, что рыночная стоимость,

- 10. Что оценщик не сказал покупателю услуги? Оценщик не сказал главное: Какими характеристиками обладает продукт (отчет), который

- 11. Зачем заказчику это нужно знать? Знание уровня неопределенности позволит: Лицу, объявляющему тендер на продажу, правильно (с

- 12. Зачем это нужно правоохранительным органам? Знание уровня неопределенности (погрешности) результата оценки позволит правоохранительным и судебным органам

- 13. Что нужно ввести в отчет по оценке, чтобы не вводить пользователя отчетом в заблуждение? Ввести в

- 14. Включить в раздел «допущения» Рынок имеет вероятностную природу, а исходные данные, положенные в основу расчетов, представляют

- 15. Точечная оценка и интервал неопределенности Vo – точечная оценка Δ - ширина интервала неопределенности в абсолютном

- 16. Как записывать неопределенность результата оценки в отчете об оценке? В виде абсолютного значения погрешности (в рублях):

- 17. Правила округления Абсолютная погрешность имеет ту же размерность, что и определяемая рыночная стоимость. Итоговая величина рыночной

- 18. Зачем нужно округление итоговой величины стоимости и результата стоимостной экспертизы? Если в отчете или экспертном заключении

- 19. Методология принятия решения относительно значимости (существенности) различия результатов оценки оценщика и эксперта для стоимостной или судебной

- 20. На данный момент отсутствует закрепленная стандартами методология стоимостной экспертизы Основная задача, стоящая перед методологией стоимостной экспертизы

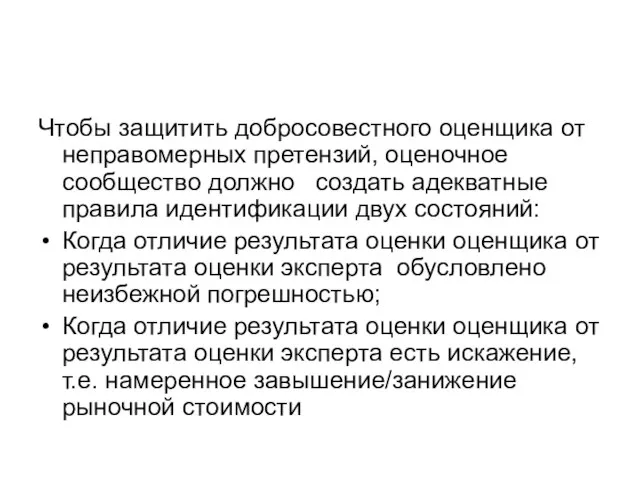

- 21. Предпосылки стоимостной экспертизы С одной стороны: Следует признать, что результаты оценки (и оценщика, и эксперта) имеют

- 22. Чтобы защитить добросовестного оценщика от неправомерных претензий, оценочное сообщество должно создать адекватные правила идентификации двух состояний:

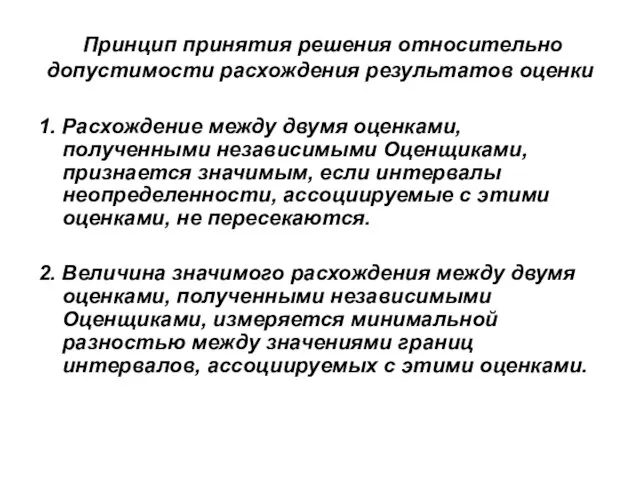

- 23. Принцип принятия решения относительно допустимости расхождения результатов оценки 1. Расхождение между двумя оценками, полученными независимыми Оценщиками,

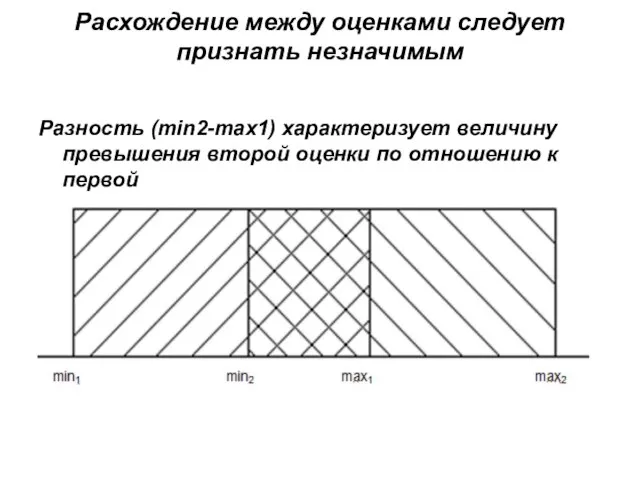

- 24. Расхождение между оценками следует признать незначимым Разность (min2-max1) характеризует величину превышения второй оценки по отношению к

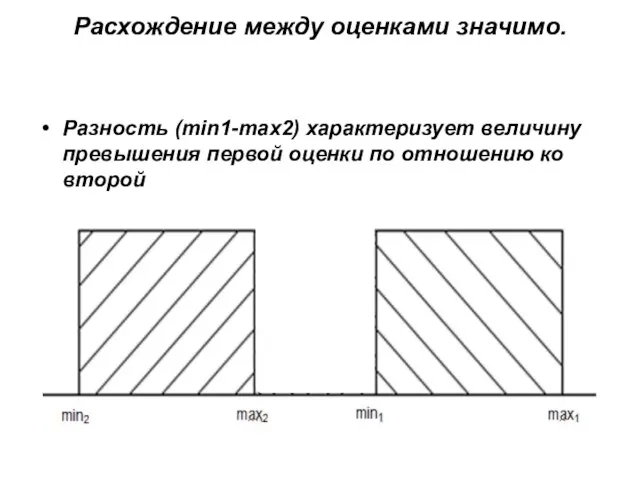

- 25. Расхождение между оценками значимо. Разность (min1-max2) характеризует величину превышения первой оценки по отношению ко второй

- 26. Правило принятия решения в рамках сформулированного принципа Если интервал неопределенности, ассоциируемый с контрольной оценкой, выше соответствующего

- 27. Пример принятия решения по результатам стоимостной экспертизы 1. Результат оценки оценщика - 5 560 000руб. Результат

- 28. Пример принятия решения по результатам стоимостной экспертизы 2. Результат оценки оценщика – 4 950 000руб. Результат

- 29. Предлагается ввести в стандарт следующие положения: Окончательное суждение относительно того, является ли оценка действительно занижена/завышена, может

- 30. Выводы Для того, чтобы не допустить введение в заблуждение Пользователя Отчетом об оценке, Оценщик должен указать

- 31. Выводы (продолжение) Величина расхождения между двумя альтернативными оценками определяется как разность между двумя ближними границами непересекающихся

- 33. Скачать презентацию

Слайд 2Проблемы точности и неопределенности в свете судебной практики.

Учет неопределенности при стоимостной

Проблемы точности и неопределенности в свете судебной практики. Учет неопределенности при стоимостной

Слайд 3Оценочное сообщество не защитило заказчиков и третьих лиц от злоупотреблений недобросовестных оценщиков

Оценочное

Оценочное сообщество не защитило заказчиков и третьих лиц от злоупотреблений недобросовестных оценщиков

Оценочное

Слайд 4Несимметричный ответ

Однако справедливая борьба с недобросовестными оценщиками в условиях отсутствия четкой

Несимметричный ответ

Однако справедливая борьба с недобросовестными оценщиками в условиях отсутствия четкой

Слайд 5Судебная практика.

Иск на возмещение потерь от завышения стоимости

Оценщик оценил квартиру –

Судебная практика.

Иск на возмещение потерь от завышения стоимости

Оценщик оценил квартиру –

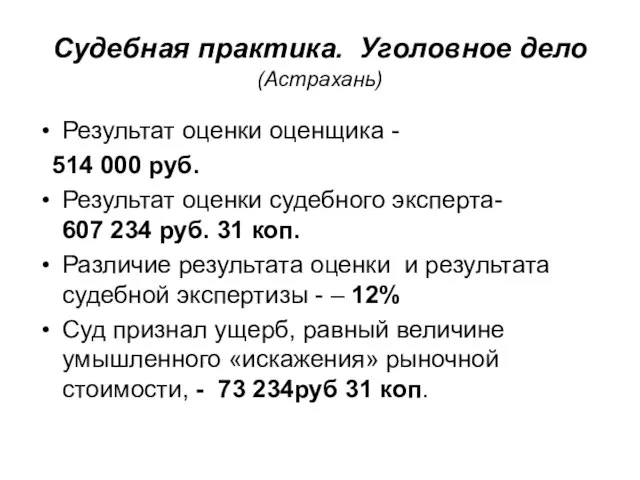

Слайд 6Судебная практика. Уголовное дело (Астрахань)

Результат оценки оценщика -

514 000 руб.

Результат оценки

Судебная практика. Уголовное дело (Астрахань)

Результат оценки оценщика -

514 000 руб.

Результат оценки

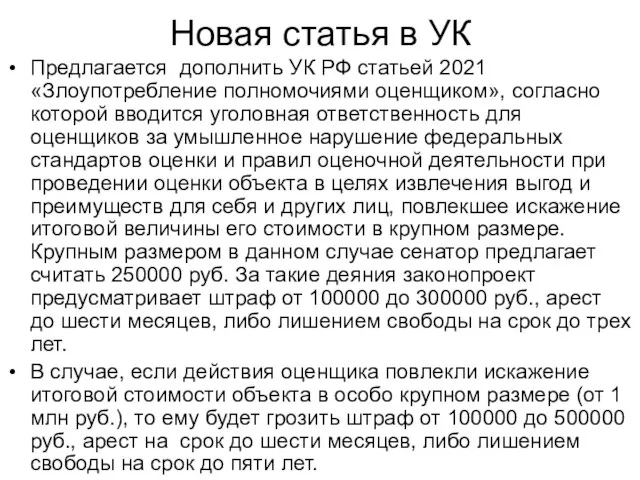

Слайд 7Новая статья в УК

Предлагается дополнить УК РФ статьей 2021 «Злоупотребление полномочиями оценщиком»,

Новая статья в УК

Предлагается дополнить УК РФ статьей 2021 «Злоупотребление полномочиями оценщиком»,

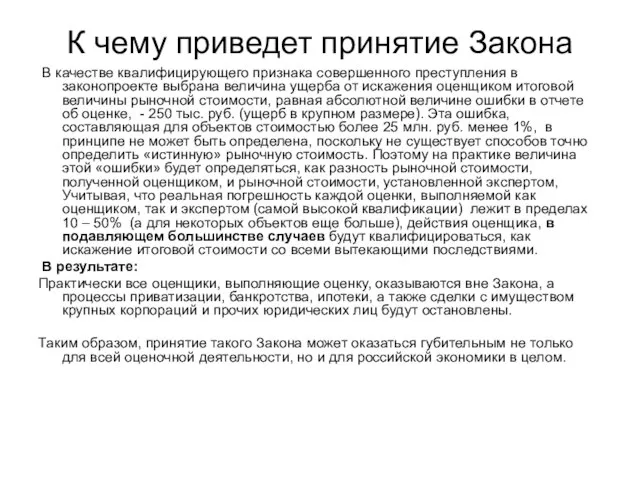

Слайд 8К чему приведет принятие Закона

В качестве квалифицирующего признака совершенного преступления

К чему приведет принятие Закона

В качестве квалифицирующего признака совершенного преступления

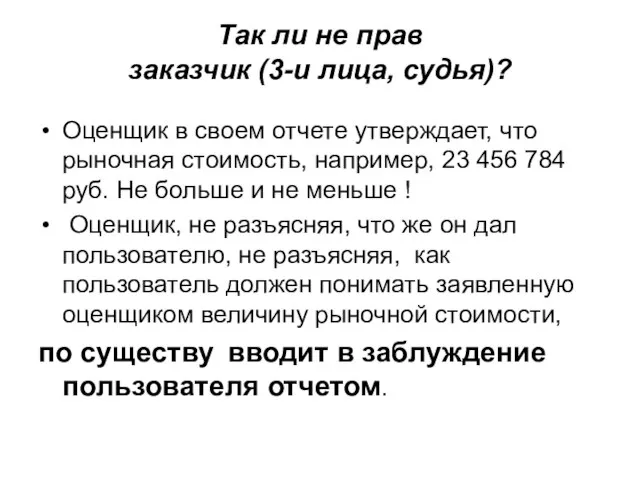

Слайд 9Так ли не прав

заказчик (3-и лица, судья)?

Оценщик в своем отчете утверждает,

Так ли не прав

заказчик (3-и лица, судья)?

Оценщик в своем отчете утверждает,

Слайд 10Что оценщик не сказал покупателю услуги?

Оценщик не сказал главное:

Какими характеристиками обладает

Что оценщик не сказал покупателю услуги?

Оценщик не сказал главное:

Какими характеристиками обладает

Слайд 11Зачем заказчику это нужно знать?

Знание уровня неопределенности позволит:

Лицу, объявляющему тендер на продажу,

Зачем заказчику это нужно знать?

Знание уровня неопределенности позволит:

Лицу, объявляющему тендер на продажу,

Слайд 12Зачем это нужно правоохранительным органам?

Знание уровня неопределенности (погрешности) результата оценки позволит правоохранительным

Зачем это нужно правоохранительным органам?

Знание уровня неопределенности (погрешности) результата оценки позволит правоохранительным

Слайд 13Что нужно ввести в отчет по оценке, чтобы не вводить пользователя отчетом

Что нужно ввести в отчет по оценке, чтобы не вводить пользователя отчетом

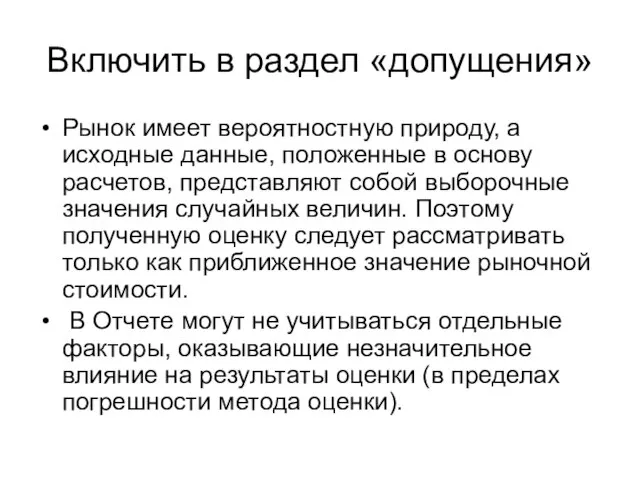

Слайд 14Включить в раздел «допущения»

Рынок имеет вероятностную природу, а исходные данные, положенные

Включить в раздел «допущения»

Рынок имеет вероятностную природу, а исходные данные, положенные

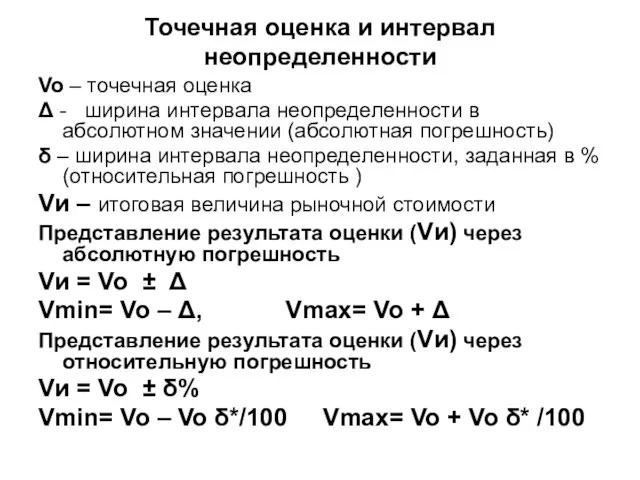

Слайд 15Точечная оценка и интервал неопределенности

Vo – точечная оценка

Δ - ширина интервала неопределенности

Точечная оценка и интервал неопределенности

Vo – точечная оценка

Δ - ширина интервала неопределенности

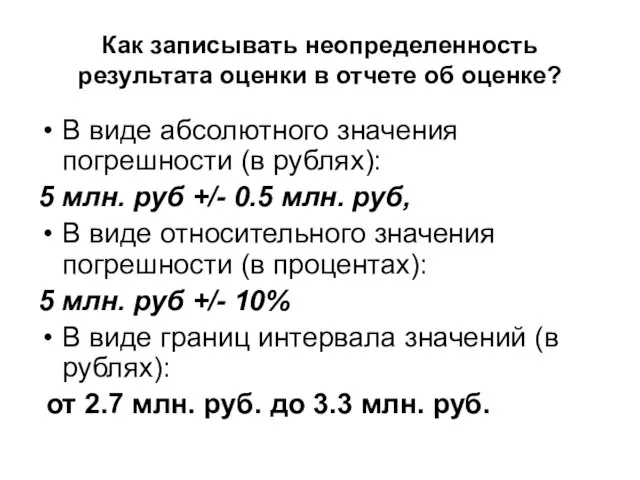

Слайд 16Как записывать неопределенность результата оценки в отчете об оценке?

В виде абсолютного значения

Как записывать неопределенность результата оценки в отчете об оценке?

В виде абсолютного значения

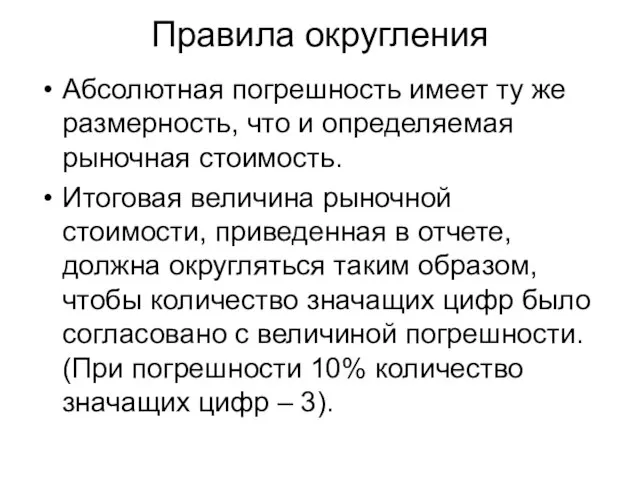

Слайд 17Правила округления

Абсолютная погрешность имеет ту же размерность, что и определяемая рыночная стоимость.

Итоговая

Правила округления

Абсолютная погрешность имеет ту же размерность, что и определяемая рыночная стоимость.

Итоговая

Слайд 18Зачем нужно округление итоговой величины стоимости и результата стоимостной экспертизы?

Если в отчете

Зачем нужно округление итоговой величины стоимости и результата стоимостной экспертизы?

Если в отчете

Слайд 19Методология принятия решения относительно значимости (существенности) различия результатов оценки оценщика и эксперта

Методология принятия решения относительно значимости (существенности) различия результатов оценки оценщика и эксперта

Слайд 20На данный момент отсутствует закрепленная стандартами методология стоимостной экспертизы

Основная задача, стоящая перед

На данный момент отсутствует закрепленная стандартами методология стоимостной экспертизы

Основная задача, стоящая перед

Слайд 21Предпосылки стоимостной экспертизы

С одной стороны:

Следует признать, что результаты оценки (и

Предпосылки стоимостной экспертизы

С одной стороны:

Следует признать, что результаты оценки (и

Слайд 22Чтобы защитить добросовестного оценщика от неправомерных претензий, оценочное сообщество должно создать адекватные

Чтобы защитить добросовестного оценщика от неправомерных претензий, оценочное сообщество должно создать адекватные

Слайд 23 Принцип принятия решения относительно допустимости расхождения результатов оценки

1. Расхождение между двумя

Принцип принятия решения относительно допустимости расхождения результатов оценки

1. Расхождение между двумя

Слайд 24Расхождение между оценками следует признать незначимым

Разность (min2-max1) характеризует величину превышения второй оценки

Расхождение между оценками следует признать незначимым

Разность (min2-max1) характеризует величину превышения второй оценки

Слайд 25Расхождение между оценками значимо.

Разность (min1-max2) характеризует величину превышения первой оценки по отношению

Расхождение между оценками значимо.

Разность (min1-max2) характеризует величину превышения первой оценки по отношению

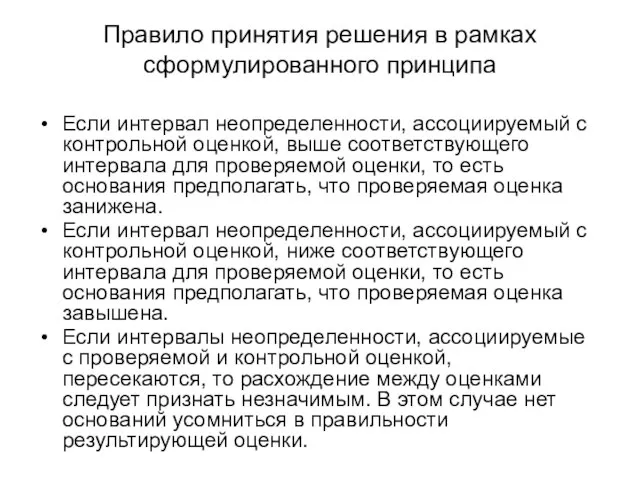

Слайд 26Правило принятия решения в рамках сформулированного принципа

Если интервал неопределенности, ассоциируемый с контрольной

Правило принятия решения в рамках сформулированного принципа

Если интервал неопределенности, ассоциируемый с контрольной

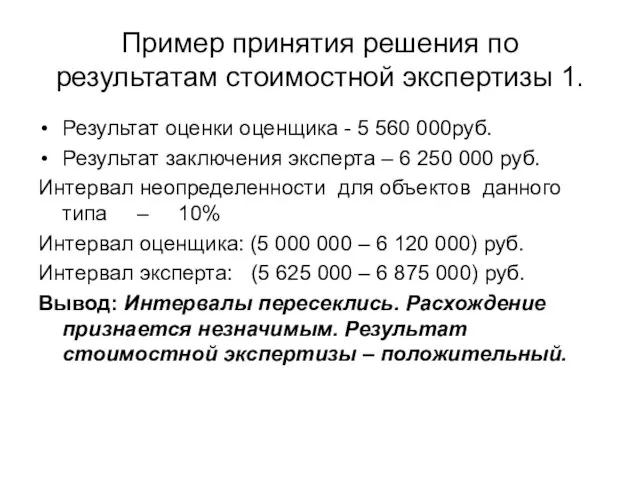

Слайд 27Пример принятия решения по результатам стоимостной экспертизы 1.

Результат оценки оценщика - 5

Пример принятия решения по результатам стоимостной экспертизы 1.

Результат оценки оценщика - 5

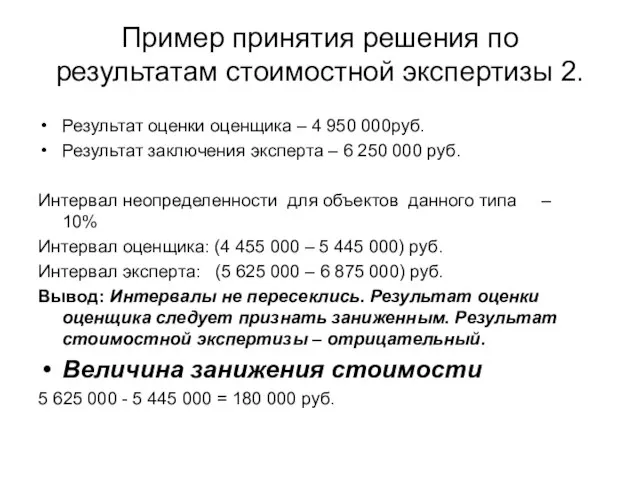

Слайд 28Пример принятия решения по результатам стоимостной экспертизы 2.

Результат оценки оценщика – 4

Пример принятия решения по результатам стоимостной экспертизы 2.

Результат оценки оценщика – 4

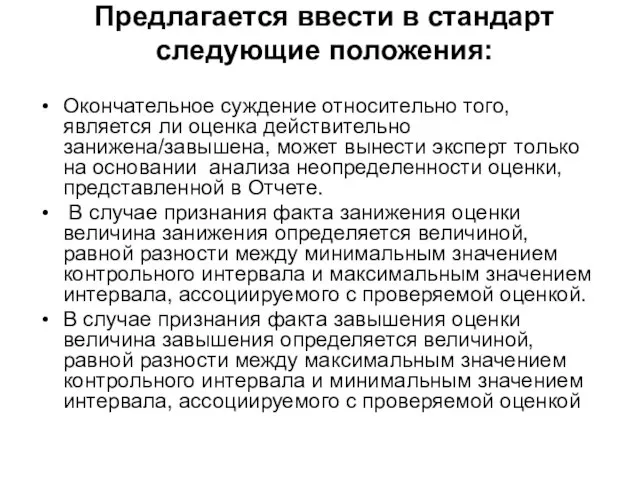

Слайд 29Предлагается ввести в стандарт следующие положения:

Окончательное суждение относительно того, является ли оценка

Предлагается ввести в стандарт следующие положения:

Окончательное суждение относительно того, является ли оценка

Слайд 30Выводы

Для того, чтобы не допустить введение в заблуждение Пользователя Отчетом об оценке,

Выводы

Для того, чтобы не допустить введение в заблуждение Пользователя Отчетом об оценке,

Слайд 31Выводы (продолжение)

Величина расхождения между двумя альтернативными оценками определяется как разность между двумя

Выводы (продолжение)

Величина расхождения между двумя альтернативными оценками определяется как разность между двумя

Осевая и центральная симметрия (8 класс)

Осевая и центральная симметрия (8 класс) Такая нелюбимая. Весёлая Грамматика

Такая нелюбимая. Весёлая Грамматика Права предоставления микрозаймов

Права предоставления микрозаймов Проект создания информационно-аналитического Интернет-портала регионального масс-медийного комплекса

Проект создания информационно-аналитического Интернет-портала регионального масс-медийного комплекса Отопление. Тест

Отопление. Тест Состав чисел от 1 до 10

Состав чисел от 1 до 10 Геометрическая прогрессия

Геометрическая прогрессия Виды сил

Виды сил Конкурс Богатство страны Светофории

Конкурс Богатство страны Светофории Отраслевые решения PROMT

Отраслевые решения PROMT ЗАПОРНО-РЕГУЛИРОВОЧНАЯ АРМАТУРА ЗАДВИЖКИ

ЗАПОРНО-РЕГУЛИРОВОЧНАЯ АРМАТУРА ЗАДВИЖКИ Классный час, посвященный выдающемуся полководцу Великой Отечественной войны, генералу армии, Ватутину Николаю Федоровичу.

Классный час, посвященный выдающемуся полководцу Великой Отечественной войны, генералу армии, Ватутину Николаю Федоровичу. Ценные бумаги. Надежность и доходность ценных бумаг

Ценные бумаги. Надежность и доходность ценных бумаг Энергосбережение в быту (8 класс)

Энергосбережение в быту (8 класс) Spot online. Попробовать новое - легко!

Spot online. Попробовать новое - легко! Тесты по физической культуре для 7 класса

Тесты по физической культуре для 7 класса Типаж Джиджи

Типаж Джиджи «Четвертый канал» «Четвертый канал» - это первая независимая негосударственная телекомпания Екатеринбурга. Наша работа отмечена

«Четвертый канал» «Четвертый канал» - это первая независимая негосударственная телекомпания Екатеринбурга. Наша работа отмечена  молодші іст шах

молодші іст шах Эффективность внедрения ФГОС в учреждениях НПО и СПО Удмуртской Республики

Эффективность внедрения ФГОС в учреждениях НПО и СПО Удмуртской Республики ФИЗИОЛОГИЧЕСКАЯ ФУНКЦИЯ ГУМУСОВЫХ КИСЛОТ ПЕЛОИДОВ Самарский государственный медицинский университет

ФИЗИОЛОГИЧЕСКАЯ ФУНКЦИЯ ГУМУСОВЫХ КИСЛОТ ПЕЛОИДОВ Самарский государственный медицинский университет Матрица. Поиски смыслов

Матрица. Поиски смыслов Человек и общество

Человек и общество Защита прав потребителя

Защита прав потребителя Беляковой от подружек

Беляковой от подружек Федеральное государственное бюджетное учреждение «Специализированный центр учета в агропромышленном комплексе» (ФГБУ «Спеццен

Федеральное государственное бюджетное учреждение «Специализированный центр учета в агропромышленном комплексе» (ФГБУ «Спеццен ВОПРОСЫ К ФИЛЬМУ « КАК ИСКУССТВО СОТВОРИЛО МИР» (BBC)

ВОПРОСЫ К ФИЛЬМУ « КАК ИСКУССТВО СОТВОРИЛО МИР» (BBC) Тренажеры по русскому языку

Тренажеры по русскому языку