ГБОУ СПО «Серпуховский машиностроительный техникум Московской области» Преподаватель экономических дисциплин Мастерских В.С.

- ГБОУ СПО «Серпуховский машиностроительный техникум Московской области» Преподаватель экономических дисциплин Мастерских В.С.

Содержание

- 2. ГБОУ СПО «Серпуховский машиностроительный техникум Московской области» 1.1 «Кассовое обслуживание физических и юридических лиц, учёт кассовых

- 3. Актуальность темы: все чаще и чаще в нашей жизни мы сталкиваемся с электронными расчетами, и все

- 4. 1.1. Особенности организации кассовой работы в банке Необходимо учитывать следующие особенности осуществления кассовых операций: 1. Касса

- 5. 1.2. Структура кассового подразделения банка Для комплексного кассового обслуживания физических и юридических лиц и обработки денежной

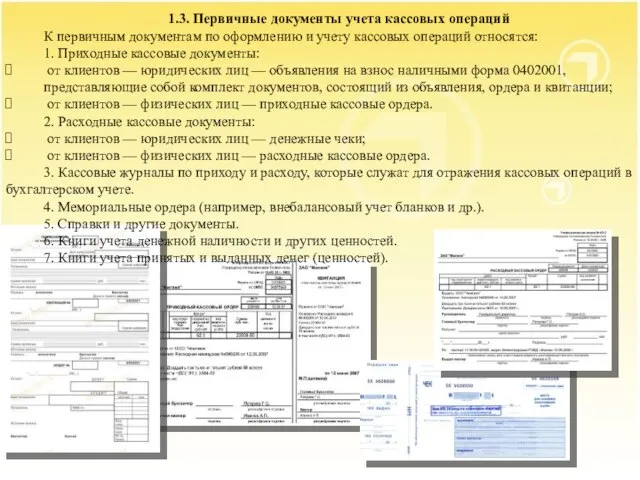

- 6. 1.3. Первичные документы учета кассовых операций К первичным документам по оформлению и учету кассовых операций относятся:

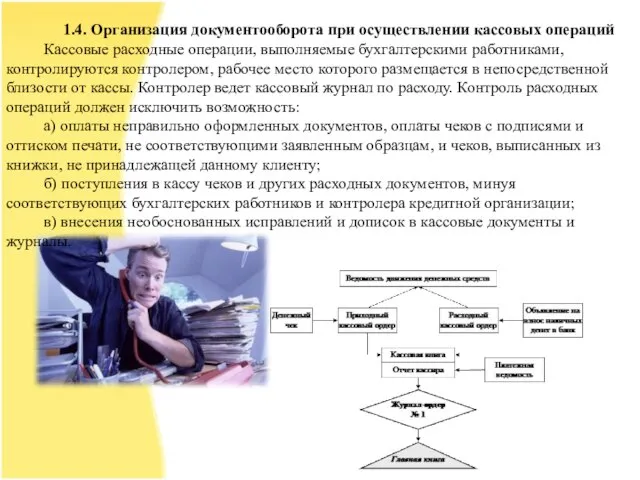

- 7. 1.4. Организация документооборота при осуществлении кассовых операций Кассовые расходные операции, выполняемые бухгалтерскими работниками, контролируются контролером, рабочее

- 8. «Учёт кассовых операций» Для учета наличных денежных средств в рублях и иностранной валюте, находящихся в операционной

- 9. Основные бухгалтерские проводки по учёту кассовых операций

- 10. Расчетно-кассовое обслуживание банками юридических и физических лиц занимает все большее место в банковских операциях. На основании

- 11. 1.2

- 12. Международные расчёты Международные расчёты – это расчёты по обязательствам юридических и физических лиц одной страны по

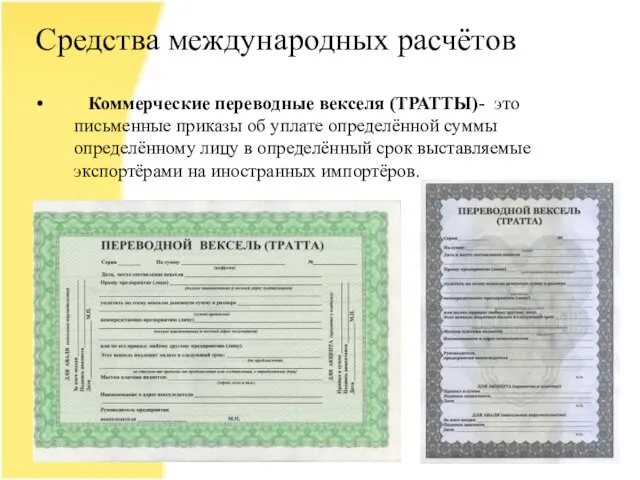

- 13. Средства международных расчётов Коммерческие переводные векселя (ТРАТТЫ)- это письменные приказы об уплате определённой суммы определённому лицу

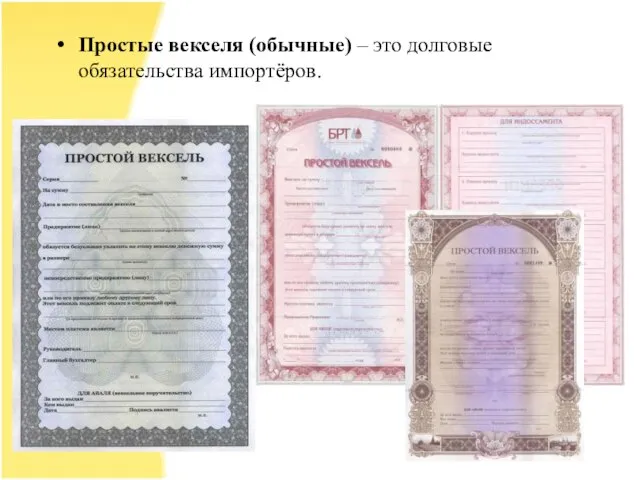

- 14. Простые векселя (обычные) – это долговые обязательства импортёров.

- 15. Банковские векселя – это векселя выставленные банками данной страны на своих иностранных корреспондентов. Банковский чек –

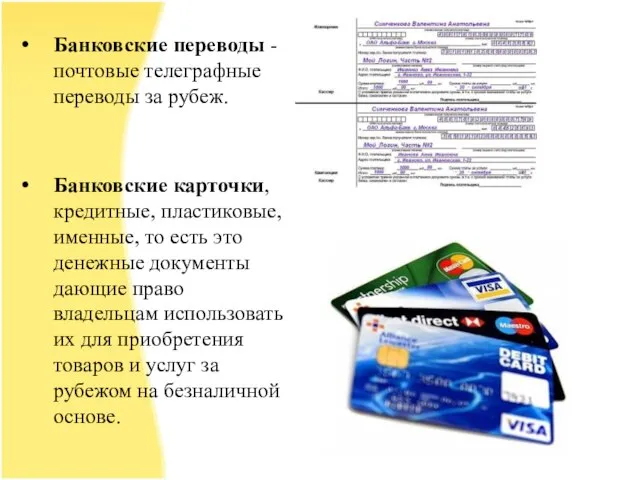

- 16. Банковские переводы - почтовые телеграфные переводы за рубеж. Банковские карточки, кредитные, пластиковые, именные, то есть это

- 17. Система SWIFT -Акционерное общество в состав которого входят финансовые учреждения более 100 стран. Данное общество обслуживает

- 18. Формы международных расчётов Банковский перевод - прямой платёж, представляет простое поручение банка своему корреспонденту выплатить определённую

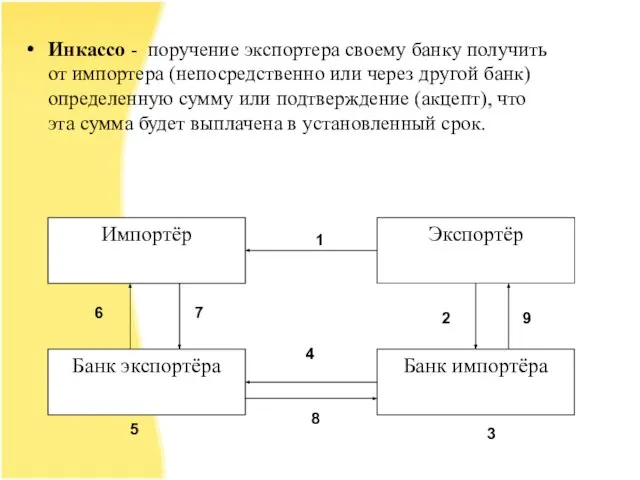

- 19. Инкассо - поручение экспортера своему банку получить от импортера (непосредственно или через другой банк) определенную сумму

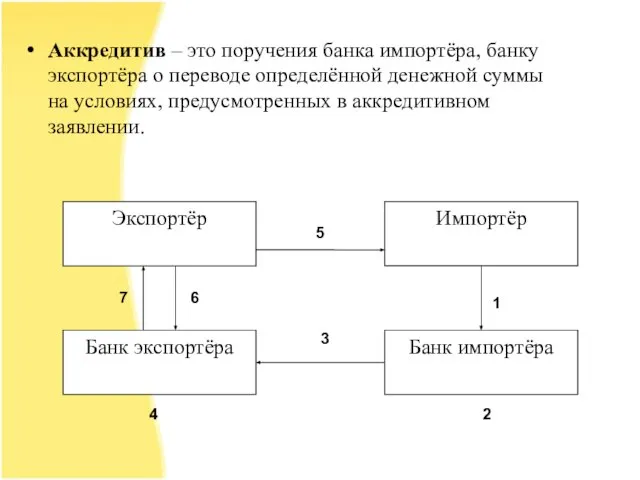

- 20. Аккредитив – это поручения банка импортёра, банку экспортёра о переводе определённой денежной суммы на условиях, предусмотренных

- 21. Валютные операции Валютные операции – это операции, связанные с переходом прав собственности или иных прав на

- 22. Основные понятия К основным понятиям относятся: Валютная позиция Открытая валютная позиция Короткая открытая валютная позиция Длинная

- 23. Валютный курс Валютный курс – цена (котировка) денежной единицы одной страны, выраженная в денежной единице другой

- 24. Классификация валюты по конвертируемости: СКВ – свободно конвертируемая валюта, отсутствуют валютные ограничения, валюты могут быть выведены

- 25. Валютные риски Валютный риск – это вероятность наступления потерь в результате изменения курса валюты по отношению

- 26. Порядок совершения операций в обменном пункте

- 27. Операции с наличной валютой и чеками В обменных пунктах совершаются следующие операции: Покупка наличной иностранной валюты

- 28. Межбанковские корреспондентские отношения Банк-корреспондент – это банк в котором открыт корреспондентский счёт банка респондента. Банк-респондент –

- 29. Учёт по счетам Ностро и Лоро Для учёта операций по счетам Ностро и Лоро применяются следующие

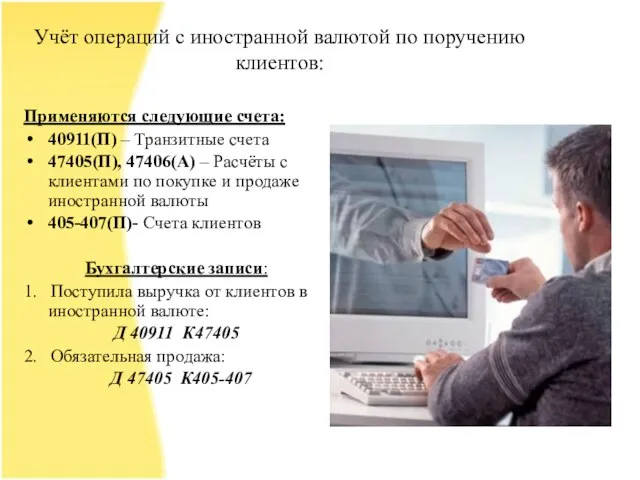

- 30. Учёт операций с иностранной валютой по поручению клиентов: Применяются следующие счета: 40911(П) – Транзитные счета 47405(П),

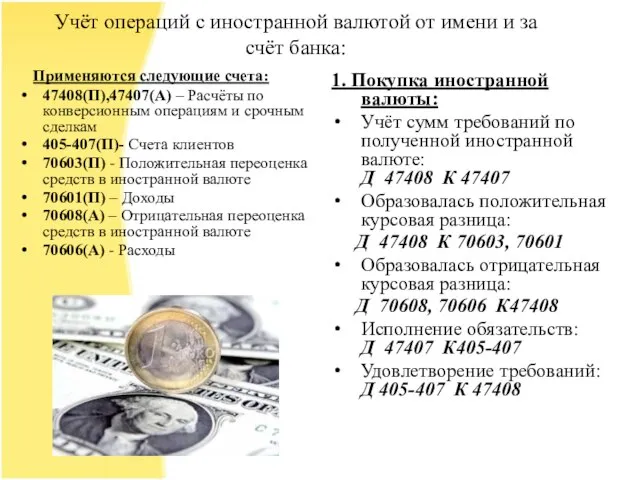

- 31. Учёт операций с иностранной валютой от имени и за счёт банка: Применяются следующие счета: 47408(П),47407(А) –

- 33. Скачать презентацию

Слайд 2ГБОУ СПО «Серпуховский машиностроительный техникум Московской области»

1.1 «Кассовое обслуживание физических и

ГБОУ СПО «Серпуховский машиностроительный техникум Московской области»

1.1 «Кассовое обслуживание физических и

Слайд 3Актуальность темы: все чаще и чаще в нашей жизни мы сталкиваемся с

Актуальность темы: все чаще и чаще в нашей жизни мы сталкиваемся с

Слайд 4

1.1. Особенности организации кассовой работы в банке

Необходимо учитывать следующие особенности осуществления кассовых

1.1. Особенности организации кассовой работы в банке

Необходимо учитывать следующие особенности осуществления кассовых

Слайд 51.2. Структура кассового подразделения банка

Для комплексного кассового обслуживания физических и юридических лиц

1.2. Структура кассового подразделения банка

Для комплексного кассового обслуживания физических и юридических лиц

Слайд 61.3. Первичные документы учета кассовых операций

К первичным документам по оформлению и учету

1.3. Первичные документы учета кассовых операций

К первичным документам по оформлению и учету

Слайд 71.4. Организация документооборота при осуществлении кассовых операций

Кассовые расходные операции, выполняемые бухгалтерскими работниками,

1.4. Организация документооборота при осуществлении кассовых операций

Кассовые расходные операции, выполняемые бухгалтерскими работниками,

Слайд 8«Учёт кассовых операций»

Для учета наличных денежных средств в рублях и иностранной валюте,

«Учёт кассовых операций»

Для учета наличных денежных средств в рублях и иностранной валюте,

Слайд 9Основные бухгалтерские проводки по учёту кассовых операций

Основные бухгалтерские проводки по учёту кассовых операций

Слайд 10Расчетно-кассовое обслуживание банками юридических и физических лиц занимает все большее место в

Расчетно-кассовое обслуживание банками юридических и физических лиц занимает все большее место в

Слайд 111.2

1.2

Слайд 12Международные расчёты

Международные расчёты – это расчёты по обязательствам юридических и физических

Международные расчёты

Международные расчёты – это расчёты по обязательствам юридических и физических

Слайд 13Средства международных расчётов

Коммерческие переводные векселя (ТРАТТЫ)- это письменные приказы об уплате

Средства международных расчётов

Коммерческие переводные векселя (ТРАТТЫ)- это письменные приказы об уплате

Слайд 14Простые векселя (обычные) – это долговые обязательства импортёров.

Простые векселя (обычные) – это долговые обязательства импортёров.

Слайд 15

Банковские векселя – это векселя выставленные банками данной страны на своих

Банковские векселя – это векселя выставленные банками данной страны на своих

Слайд 16Банковские переводы - почтовые телеграфные переводы за рубеж.

Банковские карточки, кредитные, пластиковые, именные,

Банковские переводы - почтовые телеграфные переводы за рубеж.

Банковские карточки, кредитные, пластиковые, именные,

Слайд 17Система SWIFT -Акционерное общество в состав которого входят финансовые учреждения более 100

Система SWIFT -Акционерное общество в состав которого входят финансовые учреждения более 100

Слайд 18Формы международных расчётов

Банковский перевод - прямой платёж, представляет простое поручение банка своему

Формы международных расчётов

Банковский перевод - прямой платёж, представляет простое поручение банка своему

Слайд 19Инкассо - поручение экспортера своему банку получить от импортера (непосредственно или через

Инкассо - поручение экспортера своему банку получить от импортера (непосредственно или через

Слайд 20Аккредитив – это поручения банка импортёра, банку экспортёра о переводе определённой денежной

Аккредитив – это поручения банка импортёра, банку экспортёра о переводе определённой денежной

Слайд 21Валютные операции

Валютные операции – это операции, связанные с переходом прав собственности или

Валютные операции

Валютные операции – это операции, связанные с переходом прав собственности или

Слайд 22Основные понятия

К основным понятиям относятся:

Валютная позиция

Открытая валютная позиция

Короткая открытая валютная позиция

Длинная открытая

Основные понятия

К основным понятиям относятся:

Валютная позиция

Открытая валютная позиция

Короткая открытая валютная позиция

Длинная открытая

Слайд 23Валютный курс

Валютный курс – цена (котировка) денежной единицы одной страны, выраженная в

Валютный курс

Валютный курс – цена (котировка) денежной единицы одной страны, выраженная в

Слайд 24Классификация валюты по конвертируемости:

СКВ – свободно конвертируемая валюта, отсутствуют валютные ограничения, валюты

Классификация валюты по конвертируемости:

СКВ – свободно конвертируемая валюта, отсутствуют валютные ограничения, валюты

Слайд 25Валютные риски

Валютный риск – это вероятность наступления потерь в результате изменения курса

Валютные риски

Валютный риск – это вероятность наступления потерь в результате изменения курса

Слайд 26Порядок совершения операций в обменном пункте

Порядок совершения операций в обменном пункте

Слайд 27Операции с наличной валютой и чеками

В обменных пунктах совершаются следующие операции:

Покупка наличной

Операции с наличной валютой и чеками

В обменных пунктах совершаются следующие операции:

Покупка наличной

Слайд 28Межбанковские корреспондентские отношения

Банк-корреспондент – это банк в котором открыт корреспондентский счёт банка

Межбанковские корреспондентские отношения

Банк-корреспондент – это банк в котором открыт корреспондентский счёт банка

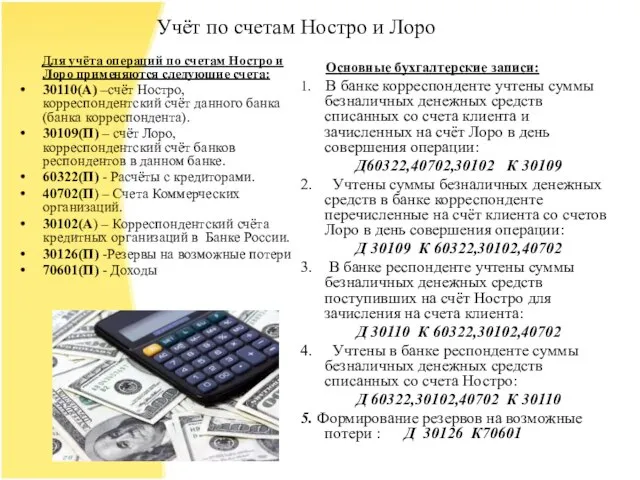

Слайд 29Учёт по счетам Ностро и Лоро

Для учёта операций по счетам Ностро

Учёт по счетам Ностро и Лоро

Для учёта операций по счетам Ностро

Слайд 30Учёт операций с иностранной валютой по поручению клиентов:

Применяются следующие счета:

40911(П) – Транзитные

Учёт операций с иностранной валютой по поручению клиентов:

Применяются следующие счета:

40911(П) – Транзитные

Слайд 31Учёт операций с иностранной валютой от имени и за счёт банка:

Применяются

Учёт операций с иностранной валютой от имени и за счёт банка:

Применяются

Основные сведения внешней баллистики

Основные сведения внешней баллистики Презентация на тему Освоение Сибири

Презентация на тему Освоение Сибири  Содружество Независимых Государств (СНГ)

Содружество Независимых Государств (СНГ) Графики вокруг нас

Графики вокруг нас Зарождение демократии в Афинах

Зарождение демократии в Афинах Ислам: противостояние Востока и Запада

Ислам: противостояние Востока и Запада Построение плана местности

Построение плана местности Менеджмент как вид деятельности и системы управления

Менеджмент как вид деятельности и системы управления Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton

Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton Геоцентрическая система мира. Система мира Птолемея

Геоцентрическая система мира. Система мира Птолемея Презентация на тему Что такое молоко

Презентация на тему Что такое молоко Презентация на тему Основные участники процесса формирования цен

Презентация на тему Основные участники процесса формирования цен  Производственная практика на сублиматном заводе

Производственная практика на сублиматном заводе Культура и быт народов Северного Кавказа

Культура и быт народов Северного Кавказа Презентация на тему Мастера русского авангарда

Презентация на тему Мастера русского авангарда FR-A700 Мастер на все руки

FR-A700 Мастер на все руки Habble резентация

Habble резентация Презентация для тройничка

Презентация для тройничка Лаборатория юного исследователя за 2020-2021 уч. год

Лаборатория юного исследователя за 2020-2021 уч. год Практика по заданиям 20, 24 ЕГЭ

Практика по заданиям 20, 24 ЕГЭ CELLEND Совершенный фитокосмецевтический комплекс

CELLEND Совершенный фитокосмецевтический комплекс  Железы внешней, внутренней и смешанной секреции

Железы внешней, внутренней и смешанной секреции  Презентация на тему Религия древних египтян (5 класс)

Презентация на тему Религия древних египтян (5 класс) Пример разработки высоконагруженной реляционной базы данных

Пример разработки высоконагруженной реляционной базы данных Содержание и методика подготовки исследовательских работ обучающихся по краеведению

Содержание и методика подготовки исследовательских работ обучающихся по краеведению Куда едет школа,

Куда едет школа, оппзл

оппзл Номинация Золотые руки. Валентина Александровна Лобанова

Номинация Золотые руки. Валентина Александровна Лобанова