Глобальные перспективы перестрахования и их последствия для национальных рынков страхования - с точки зрения рейтингового агентс

- Глобальные перспективы перестрахования и их последствия для национальных рынков страхования - с точки зрения рейтингового агентс

Содержание

- 2. Роль перестрахования на развивающемся национальном рынке Для страховой компании снижение волатильности страховых требований снижение нагрузки на

- 3. Замечания относительно тенденций на рынке перестрахования России Российские страховщики играют значительную роль на внутреннем рынке перестрахования

- 4. Комментарий относительно глобального рынка перестрахования в 2010-2011 гг. Череда значительных природных катастроф, включая крупнейшее японское землетрясение

- 5. Комментарий относительно глобального рынка перестрахования в 2010-2011 гг. Аппетиты страховщиков к перестрахованию могут усилится, например, из-за:

- 6. Глобальные перестраховщики: совокупный собственный капитал, млрд. долл. США Источник: Составной индекс США/Бермуды/Европа на основе отчётности компаний

- 7. Рейтинги глобальных перестраховщиков

- 8. Влияние перестрахования на рейтинги Повышает стабильность доходов Передача прибыли в хорошие годы / стабильные портфели Снижает

- 9. Обзор агентства A.M. Best Основано в США в 1899 г., пионер концепции рейтингов финансовой устойчивости (1906)

- 10. Ник Чартерис-Блэк Управляющий директор - Отдел по развитию рынка Регион ЕМЕА (Европа, Ближний Восток, Африка) Тел:

- 11. © AM Best Company (AMB) и/или ее лицензиары и аффилированные лица. Все права защищены. ВСЯ ИНФОРМАЦИЯ,

- 13. Скачать презентацию

Слайд 2Роль перестрахования на развивающемся национальном рынке

Для страховой компании

снижение волатильности страховых требований

снижение нагрузки

Роль перестрахования на развивающемся национальном рынке

Для страховой компании

снижение волатильности страховых требований

снижение нагрузки

Слайд 3Замечания относительно тенденций на рынке перестрахования России

Российские страховщики играют значительную роль на

Замечания относительно тенденций на рынке перестрахования России

Российские страховщики играют значительную роль на

Слайд 4Комментарий относительно глобального рынка перестрахования в 2010-2011 гг.

Череда значительных природных катастроф, включая

Комментарий относительно глобального рынка перестрахования в 2010-2011 гг.

Череда значительных природных катастроф, включая

Слайд 5Комментарий относительно глобального рынка перестрахования в 2010-2011 гг.

Аппетиты страховщиков к перестрахованию могут

Комментарий относительно глобального рынка перестрахования в 2010-2011 гг.

Аппетиты страховщиков к перестрахованию могут

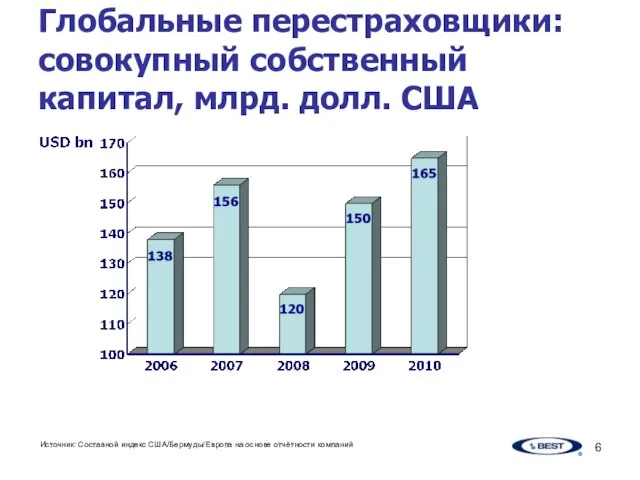

Слайд 6Глобальные перестраховщики:

совокупный собственный капитал, млрд. долл. США

Источник: Составной индекс США/Бермуды/Европа на

Глобальные перестраховщики:

совокупный собственный капитал, млрд. долл. США

Источник: Составной индекс США/Бермуды/Европа на

Слайд 7Рейтинги глобальных перестраховщиков

Рейтинги глобальных перестраховщиков

Слайд 8Влияние перестрахования на рейтинги

Повышает стабильность доходов

Передача прибыли в хорошие годы / стабильные

Влияние перестрахования на рейтинги

Повышает стабильность доходов

Передача прибыли в хорошие годы / стабильные

Слайд 9Обзор агентства A.M. Best

Основано в США в 1899 г., пионер концепции

Обзор агентства A.M. Best

Основано в США в 1899 г., пионер концепции

Слайд 10Ник Чартерис-Блэк

Управляющий директор - Отдел по развитию рынка

Регион ЕМЕА (Европа, Ближний Восток,

Ник Чартерис-Блэк

Управляющий директор - Отдел по развитию рынка

Регион ЕМЕА (Европа, Ближний Восток,

Слайд 11 © AM Best Company (AMB) и/или ее лицензиары и аффилированные лица. Все

© AM Best Company (AMB) и/или ее лицензиары и аффилированные лица. Все

Презентация "Публицистический стиль"

Презентация "Публицистический стиль" Информационные технологии в юридической деятельности

Информационные технологии в юридической деятельности Чехия

Чехия Что такое гендер (5 класс)

Что такое гендер (5 класс) Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он

Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он День библиотек

День библиотек Импеллерные насосы

Импеллерные насосы Художник Шишкин Иван Иванович. Картины о зиме

Художник Шишкин Иван Иванович. Картины о зиме Самые знаменитые музеи мира

Самые знаменитые музеи мира Лесное дыхание

Лесное дыхание Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п

Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п НАВОДНЕНИЯ

НАВОДНЕНИЯ Образ одуванчика средствами живописи (ИЗО, 1 класс)

Образ одуванчика средствами живописи (ИЗО, 1 класс) Соотношение полномочий специалиста и эксперта

Соотношение полномочий специалиста и эксперта М.В.Ломоносов – великий сын русского народа

М.В.Ломоносов – великий сын русского народа Основные направления развития ДШИ в рамках реализации национального проекта Культура

Основные направления развития ДШИ в рамках реализации национального проекта Культура истина

истина Кризис семьи. Внебрачная половая жизнь

Кризис семьи. Внебрачная половая жизнь Управление финансами и финансовая политика

Управление финансами и финансовая политика ОГНИ ЕКАТЕРИНБУРГА

ОГНИ ЕКАТЕРИНБУРГА Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств

Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина

Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина  Energy-saving module. Умные розетки

Energy-saving module. Умные розетки Архитектура Московского княжества

Архитектура Московского княжества Презентация на тему: Паровая турбина

Презентация на тему: Паровая турбина Конфликты с собственным ребёнком

Конфликты с собственным ребёнком ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ

ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ Технические открытия и выход к Мировому океану

Технические открытия и выход к Мировому океану