- gos_nadzor

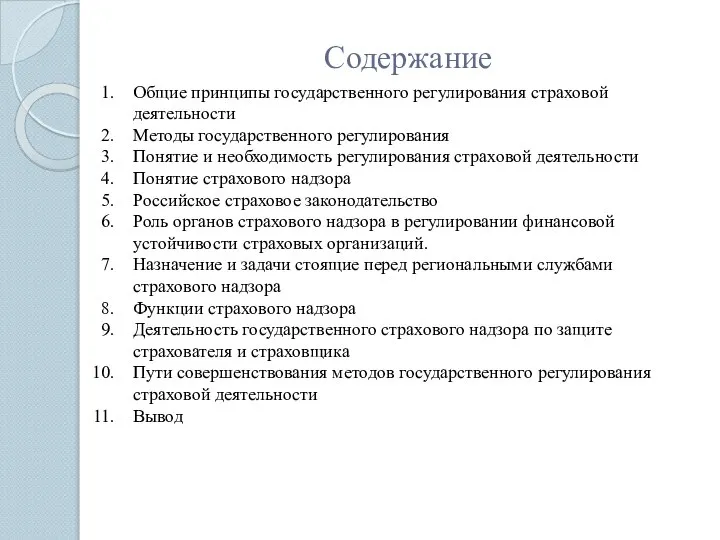

Содержание

- 2. Содержание Общие принципы государственного регулирования страховой деятельности Методы государственного регулирования Понятие и необходимость регулирования страховой деятельности

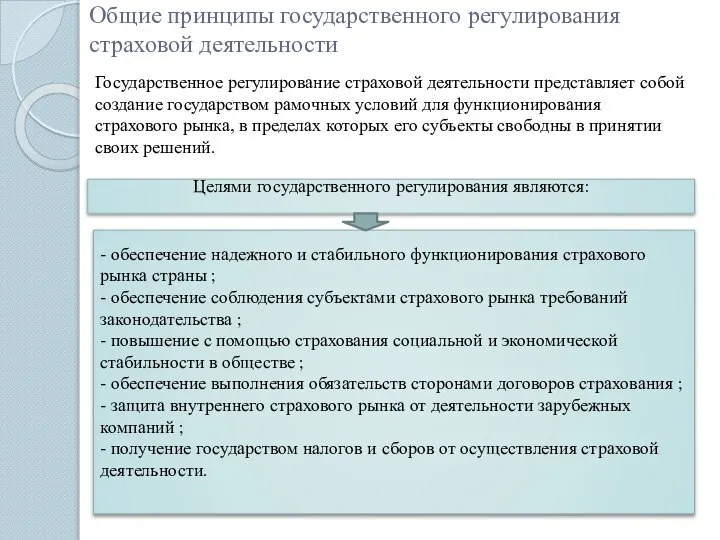

- 4. Общие принципы государственного регулирования страховой деятельности Целями государственного регулирования являются: Государственное регулирование страховой деятельности представляет собой

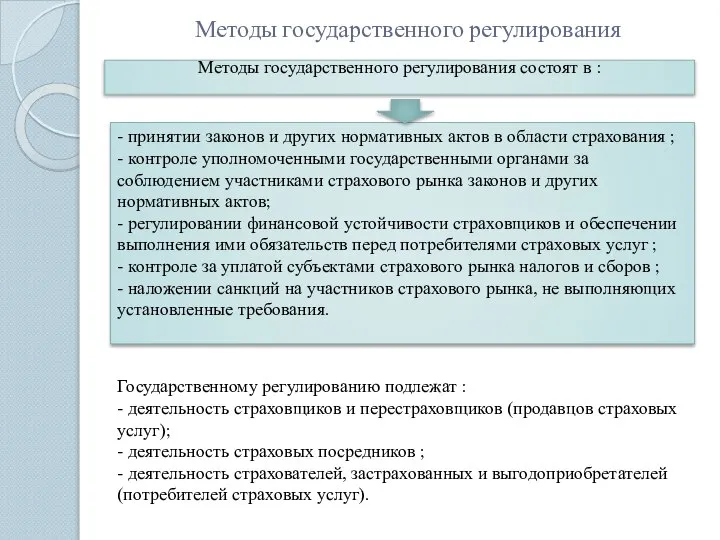

- 5. Методы государственного регулирования - принятии законов и других нормативных актов в области страхования ; - контроле

- 6. Понятие страхового надзора Регулирование деятельности страховых организаций осуществляется, как правило, с помощью специально созданных государственных организаций

- 7. Задачи надзорных органов Основными задачами надзорных органов являются: - Обеспечение максимального прироста эффективности производства за счет

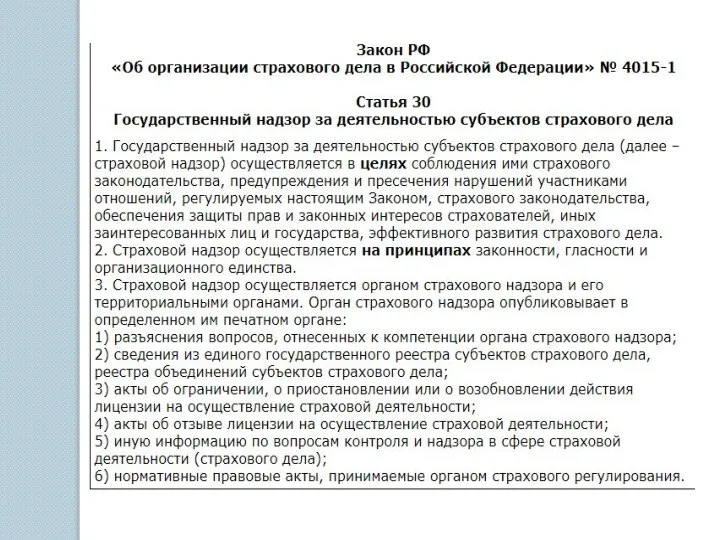

- 8. Российское страховое законодательство В основе российского страхового законодательства лежит Закон "О страховании" N4015-1 от 27 ноября

- 9. Российское страховое законодательство Глава третья - Обеспечение финансовой устойчивости страховщиков (статьи 25-29). В этой главе определяются

- 10. Российское страховое законодательство Новая редакция Закона "О страховании" вышла 31 декабря 1997 г. N157-ФЗ "О внесении

- 11. Роль органов страхового надзора в регулировании финансовой устойчивости страховых организаций. Методы контроля за финансовой устойчивостью страховщиков

- 12. Назначение и задачи стоящие перед региональными службами страхового надзора Страховой надзор - это учреждение, созданное для

- 13. Функции страхового надзора На инспекции территориальных органов страхового надзора возложены функции: 1. Обеспечение контроля за соблюдением

- 14. Деятельность государственного страхового надзора по защите страхователя и страховщика В функции органов надзора за страховой деятельностью

- 15. Пути совершенствования методов государственного регулирования страховой деятельности Государственное регулирование страховой деятельности должно обеспечивать выполнение намеченных в

- 17. Скачать презентацию

Слайд 2Содержание

Общие принципы государственного регулирования страховой деятельности

Методы государственного регулирования

Понятие и необходимость регулирования

Содержание

Общие принципы государственного регулирования страховой деятельности

Методы государственного регулирования

Понятие и необходимость регулирования

Слайд 4Общие принципы государственного регулирования страховой деятельности

Целями государственного регулирования являются:

Государственное регулирование страховой деятельности

Общие принципы государственного регулирования страховой деятельности

Целями государственного регулирования являются:

Государственное регулирование страховой деятельности

Слайд 5Методы государственного регулирования

- принятии законов и других нормативных актов в области страхования

Методы государственного регулирования

- принятии законов и других нормативных актов в области страхования

Слайд 6Понятие страхового надзора

Регулирование деятельности страховых организаций осуществляется, как правило, с помощью

Понятие страхового надзора

Регулирование деятельности страховых организаций осуществляется, как правило, с помощью

Слайд 7Задачи надзорных органов

Основными задачами надзорных органов являются:

- Обеспечение максимального прироста эффективности

Задачи надзорных органов

Основными задачами надзорных органов являются:

- Обеспечение максимального прироста эффективности

Слайд 8Российское страховое законодательство

В основе российского страхового законодательства лежит Закон "О страховании" N4015-1

Российское страховое законодательство

В основе российского страхового законодательства лежит Закон "О страховании" N4015-1

Слайд 9Российское страховое законодательство

Глава третья - Обеспечение финансовой устойчивости страховщиков (статьи 25-29).

Российское страховое законодательство

Глава третья - Обеспечение финансовой устойчивости страховщиков (статьи 25-29).

Слайд 10Российское страховое законодательство

Новая редакция Закона "О страховании" вышла 31 декабря 1997 г.

Российское страховое законодательство

Новая редакция Закона "О страховании" вышла 31 декабря 1997 г.

Слайд 11Роль органов страхового надзора в регулировании финансовой устойчивости страховых организаций.

Методы контроля за

Роль органов страхового надзора в регулировании финансовой устойчивости страховых организаций.

Методы контроля за

Слайд 12Назначение и задачи стоящие перед региональными службами страхового надзора

Страховой надзор - это

Назначение и задачи стоящие перед региональными службами страхового надзора

Страховой надзор - это

Слайд 13Функции страхового надзора

На инспекции территориальных органов страхового надзора возложены функции:

1. Обеспечение

Функции страхового надзора

На инспекции территориальных органов страхового надзора возложены функции:

1. Обеспечение

Слайд 14Деятельность государственного страхового надзора по защите страхователя и страховщика

В функции органов надзора

Деятельность государственного страхового надзора по защите страхователя и страховщика

В функции органов надзора

Слайд 15Пути совершенствования методов государственного регулирования страховой деятельности

Государственное регулирование страховой деятельности должно обеспечивать

Пути совершенствования методов государственного регулирования страховой деятельности

Государственное регулирование страховой деятельности должно обеспечивать

Лл

Лл Человек. Мода. Стиль

Человек. Мода. Стиль Социальная биржа «Взаимопомощь» Описание проекта

Социальная биржа «Взаимопомощь» Описание проекта Белокуриха. Фотографии

Белокуриха. Фотографии Планирование мероприятий гражданской обороны

Планирование мероприятий гражданской обороны Федеральное Собрание Российской Федерации. Тема 14

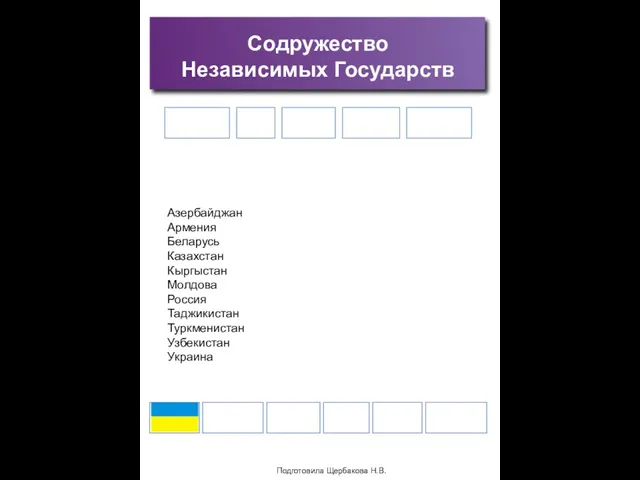

Федеральное Собрание Российской Федерации. Тема 14 Содружество Независимых Государств

Содружество Независимых Государств Термины и основные понятия

Термины и основные понятия Экскурсионный тур По закоулкам творческой души

Экскурсионный тур По закоулкам творческой души Презентация на тему Внешнеэкономические связи ведущих развитых стран

Презентация на тему Внешнеэкономические связи ведущих развитых стран  Физиология человека и животных

Физиология человека и животных

Вакуумный выключатель среднего напряжения VD4

Вакуумный выключатель среднего напряжения VD4 ГОУ СОШ № 1913

ГОУ СОШ № 1913 руднева кабутова

руднева кабутова Механизм правового регулирования

Механизм правового регулирования Волшебство сказки

Волшебство сказки Даржаева

Даржаева Техники продаж

Техники продаж Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства

Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства Новый Passat – Салон Комплектация

Новый Passat – Салон Комплектация  Тема: «Обобщение знаний о падежах»

Тема: «Обобщение знаний о падежах» Развитие интеллектуальных способностей учащихся через использование технологий развития критического мышления

Развитие интеллектуальных способностей учащихся через использование технологий развития критического мышления Animaker_Вводный_модуль_2022

Animaker_Вводный_модуль_2022 Политическая партия Жас қанат

Политическая партия Жас қанат Тема: общая характеристика природы Яльчикского района

Тема: общая характеристика природы Яльчикского района Растительный и животный мир

Растительный и животный мир Психология и творчество

Психология и творчество Как и где получить финансы на развитие экоклуба

Как и где получить финансы на развитие экоклуба