- Государственные и муниципальные финансы

Содержание

- 2. Сущность государственных и муниципальных финансов Государственные и муниципальные финансы — денежные отношения, возникающие в ходе формирования

- 3. Бюджет органа государственной власти и органа местного самоуправления — форма образования и использования государственных и муниципальных

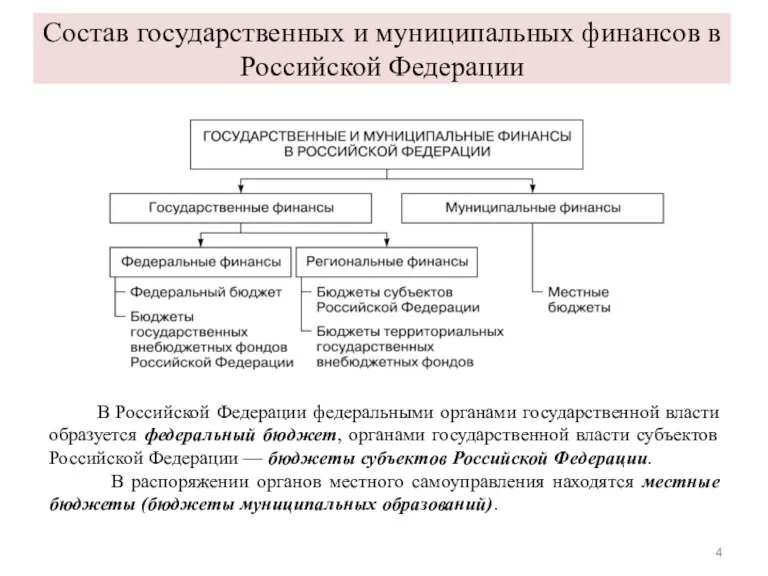

- 4. Состав государственных и муниципальных финансов в Российской Федерации В Российской Федерации федеральными органами государственной власти образуется

- 5. Внебюджетные фонды Внебюджетные фонды являются формой образования и использования государственных и муниципальных финансовых ресурсов, предусматривающей целевое

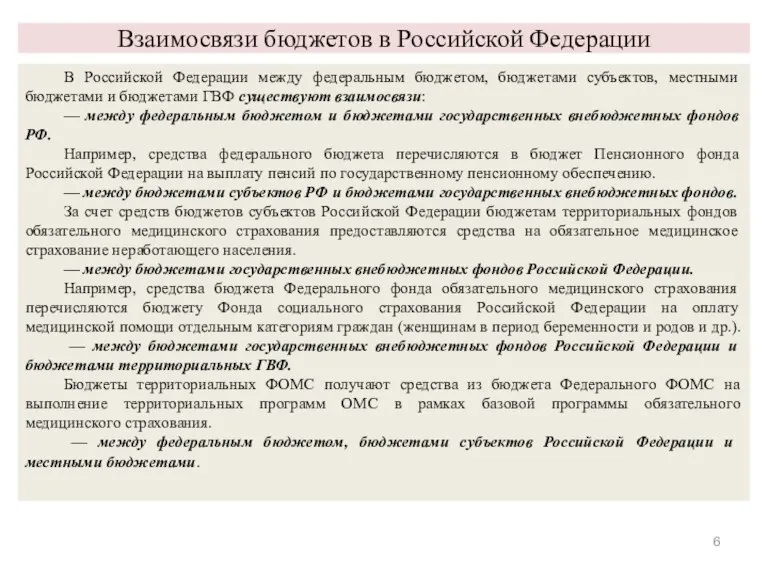

- 6. Взаимосвязи бюджетов в Российской Федерации В Российской Федерации между федеральным бюджетом, бюджетами субъектов, местными бюджетами и

- 7. Структура государственных и муниципальных финансов Формирование бюджетов органов государственной власти и органов местного самоуправления и внебюджетных

- 8. Государственные и муниципальные доходы Государственные и муниципальные доходы — денежные средства, зачисляемые в бюджеты органов государственной

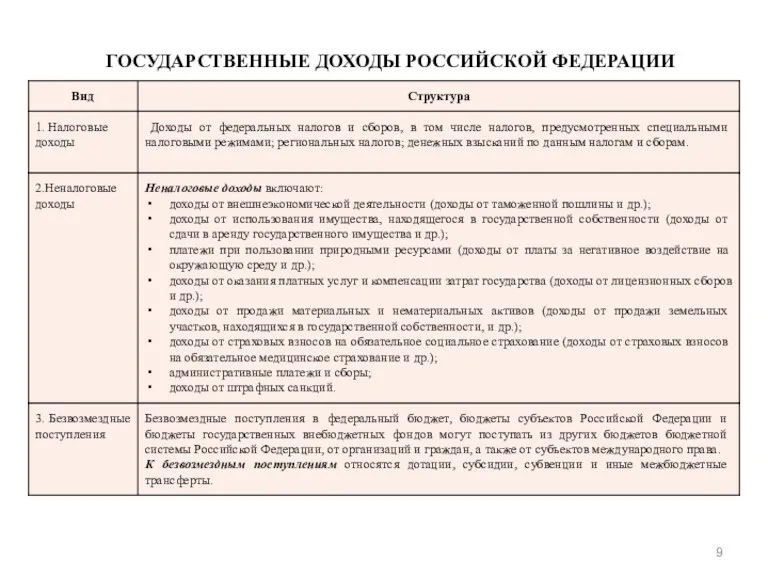

- 9. ГОСУДАРСТВЕННЫЕ ДОХОДЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

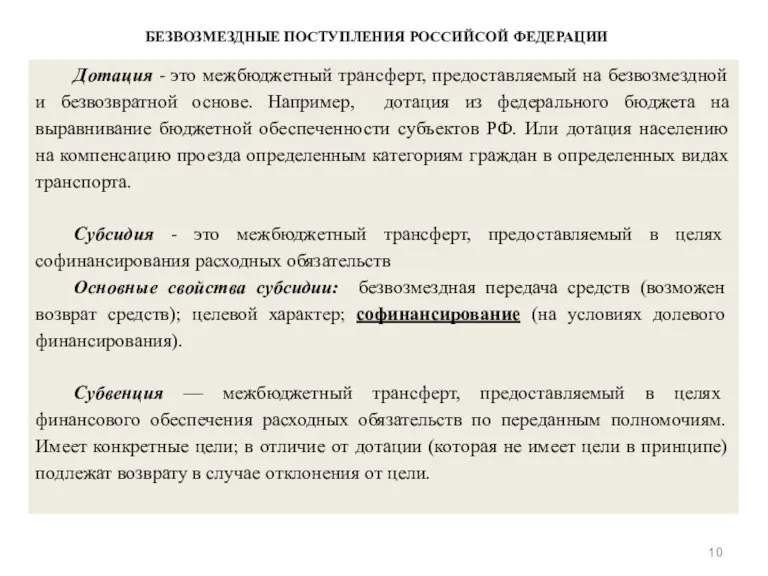

- 10. БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ РОССИЙСОЙ ФЕДЕРАЦИИ Дотация - это межбюджетный трансферт, предоставляемый на безвозмездной и безвозвратной основе. Например,

- 11. Муниципальные доходы Российской Федерации Муниципальные доходы в Российской Федерации представлены доходами местных бюджетов и включают налоговые

- 12. Государственные и муниципальные расходы — денежные средства, предоставляемые из бюджетов органов государственной власти и органов местного

- 13. Бюджетная система Российской Федерации Бюджетная система Российской Федерации — основанная на экономических отношениях и государственном устройстве

- 14. Принципы бюджетной системы Российской Федерации Статья 28 Бюджетного кодекса РФ определяет следующие принципы бюджетной системы РФ:

- 16. Скачать презентацию

Слайд 2Сущность государственных и муниципальных финансов

Государственные и муниципальные финансы — денежные отношения, возникающие

Сущность государственных и муниципальных финансов

Государственные и муниципальные финансы — денежные отношения, возникающие

Слайд 3 Бюджет органа государственной власти и органа местного самоуправления — форма образования и

Бюджет органа государственной власти и органа местного самоуправления — форма образования и

Слайд 4Состав государственных и муниципальных финансов в Российской Федерации

В Российской Федерации федеральными

Состав государственных и муниципальных финансов в Российской Федерации

В Российской Федерации федеральными

Слайд 5Внебюджетные фонды

Внебюджетные фонды являются формой образования и использования государственных и муниципальных финансовых

Внебюджетные фонды

Внебюджетные фонды являются формой образования и использования государственных и муниципальных финансовых

Слайд 6Взаимосвязи бюджетов в Российской Федерации

В Российской Федерации между федеральным бюджетом, бюджетами субъектов,

Взаимосвязи бюджетов в Российской Федерации

В Российской Федерации между федеральным бюджетом, бюджетами субъектов,

Слайд 7Структура государственных и муниципальных финансов

Формирование бюджетов органов государственной власти и органов местного

Структура государственных и муниципальных финансов

Формирование бюджетов органов государственной власти и органов местного

Слайд 8Государственные и муниципальные доходы

Государственные и муниципальные доходы — денежные средства, зачисляемые в

Государственные и муниципальные доходы

Государственные и муниципальные доходы — денежные средства, зачисляемые в

Слайд 9ГОСУДАРСТВЕННЫЕ ДОХОДЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННЫЕ ДОХОДЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Слайд 10БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ РОССИЙСОЙ ФЕДЕРАЦИИ

Дотация - это межбюджетный трансферт, предоставляемый на безвозмездной и

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ РОССИЙСОЙ ФЕДЕРАЦИИ

Дотация - это межбюджетный трансферт, предоставляемый на безвозмездной и

Слайд 11Муниципальные доходы Российской Федерации

Муниципальные доходы в Российской Федерации представлены доходами местных бюджетов

Муниципальные доходы Российской Федерации

Муниципальные доходы в Российской Федерации представлены доходами местных бюджетов

Слайд 12Государственные и муниципальные расходы — денежные средства, предоставляемые из бюджетов органов государственной

Государственные и муниципальные расходы — денежные средства, предоставляемые из бюджетов органов государственной

Слайд 13Бюджетная система Российской Федерации

Бюджетная система Российской Федерации — основанная на экономических отношениях

Бюджетная система Российской Федерации

Бюджетная система Российской Федерации — основанная на экономических отношениях

Слайд 14Принципы бюджетной системы Российской Федерации

Статья 28 Бюджетного кодекса РФ определяет следующие принципы

Принципы бюджетной системы Российской Федерации

Статья 28 Бюджетного кодекса РФ определяет следующие принципы

Ligapro: каталог вознаграждений

Ligapro: каталог вознаграждений Дневник интересных дел.

Дневник интересных дел. Презентация на тему НАВОДНЕНИЕ

Презентация на тему НАВОДНЕНИЕ  Литосфера

Литосфера Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов

Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов Повышение роли аттестации рабочих мест по условиям труда

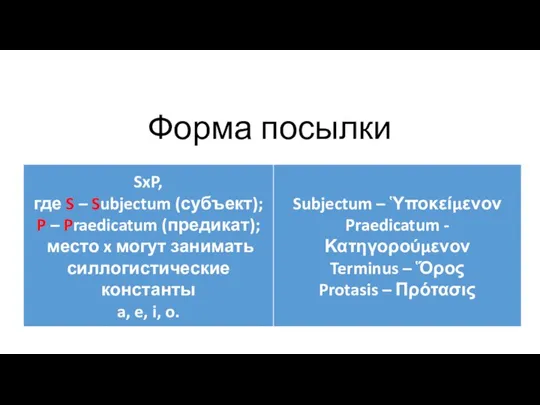

Повышение роли аттестации рабочих мест по условиям труда Форма посылки

Форма посылки Презентация на тему Оружейная палата

Презентация на тему Оружейная палата РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс

РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р

О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р Монетный брак

Монетный брак Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс

Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс Эмоциональный мир человека

Эмоциональный мир человека Сроки в гражданском праве

Сроки в гражданском праве Проектирование информационной модели

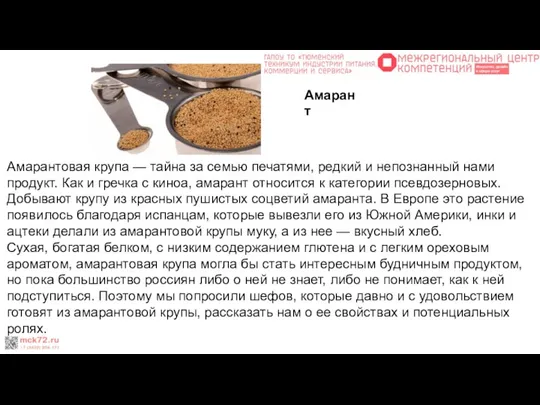

Проектирование информационной модели Крупы и бобовые

Крупы и бобовые Организация исследовательской деятельности по историческому краеведению во внеклассной работе.

Организация исследовательской деятельности по историческому краеведению во внеклассной работе. Большой маркетингв малом бизнесеКак мы завоевали рынок

Большой маркетингв малом бизнесеКак мы завоевали рынок Организация автопарковок

Организация автопарковок Предпосылки объединения русских земель. Усиление Московского княжества (§ 17)

Предпосылки объединения русских земель. Усиление Московского княжества (§ 17) Вторичный рынок (доменов): ПОГРУЖЕНИЕ

Вторичный рынок (доменов): ПОГРУЖЕНИЕ ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст

ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст Профессиональное портфолио

Профессиональное портфолио Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста

Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста Выставки. Виды и формы выставок, г. Пермь

Выставки. Виды и формы выставок, г. Пермь Рамка замедления времени

Рамка замедления времени Основные элементы стиля

Основные элементы стиля Презентация на тему Машиностроительный комплекс России

Презентация на тему Машиностроительный комплекс России