- Государственный контроль за осуществлением предпринимательской деятельности

Содержание

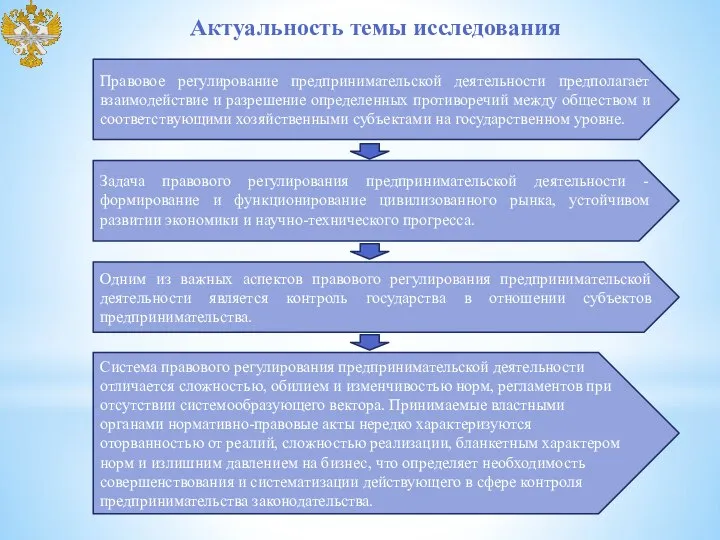

- 2. Актуальность темы исследования Правовое регулирование предпринимательской деятельности предполагает взаимодействие и разрешение определенных противоречий между обществом и

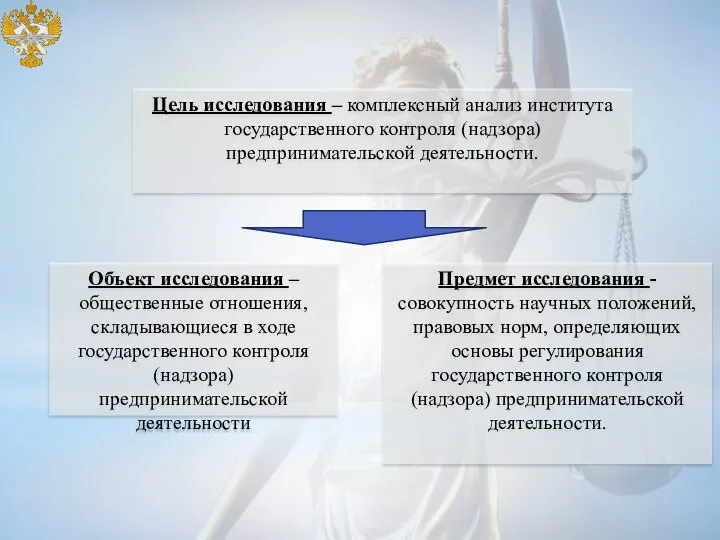

- 3. Объект исследования – общественные отношения, складывающиеся в ходе государственного контроля (надзора) предпринимательской деятельности Предмет исследования -

- 4. Задачи исследования

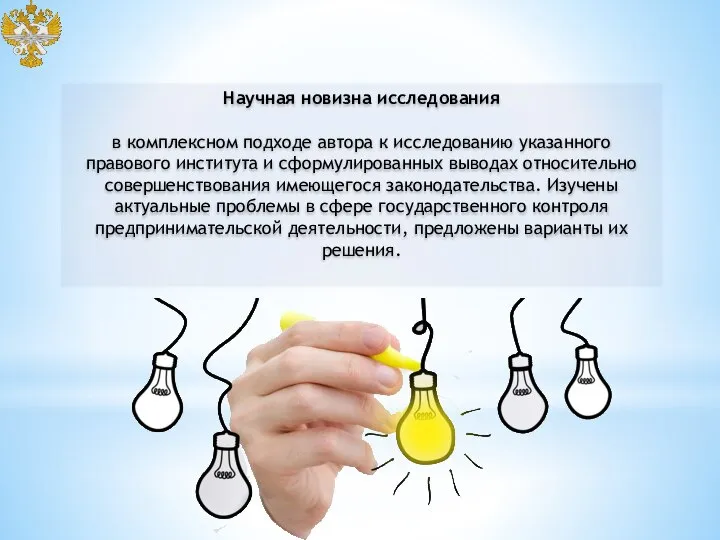

- 5. Научная новизна исследования в комплексном подходе автора к исследованию указанного правового института и сформулированных выводах относительно

- 6. Наиболее значимые научно-теоретические и практические выводы нашли свое отражения в положениях, выносимых на защиту

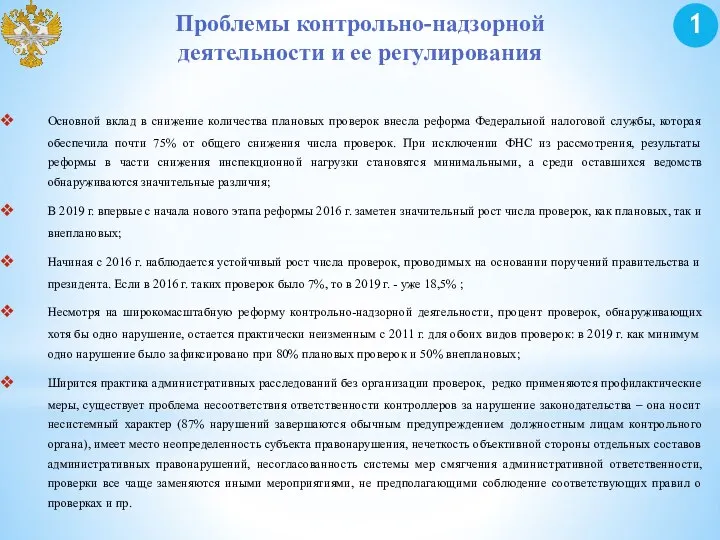

- 7. Проблемы контрольно-надзорной деятельности и ее регулирования Основной вклад в снижение количества плановых проверок внесла реформа Федеральной

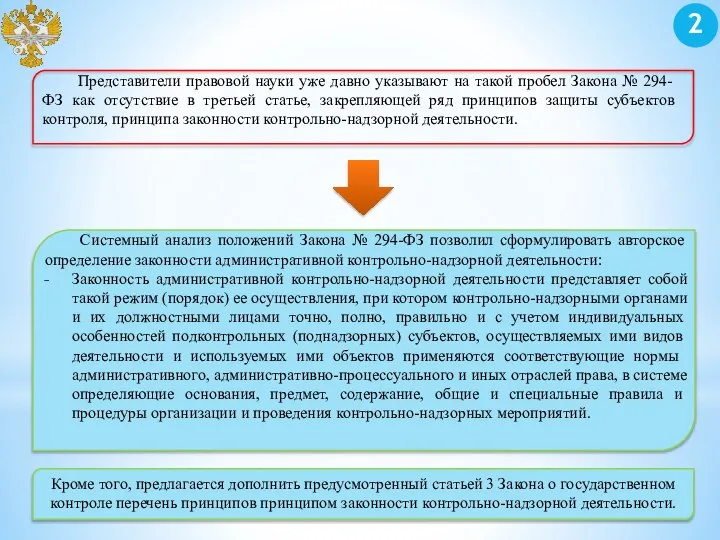

- 8. Представители правовой науки уже давно указывают на такой пробел Закона № 294-ФЗ как отсутствие в третьей

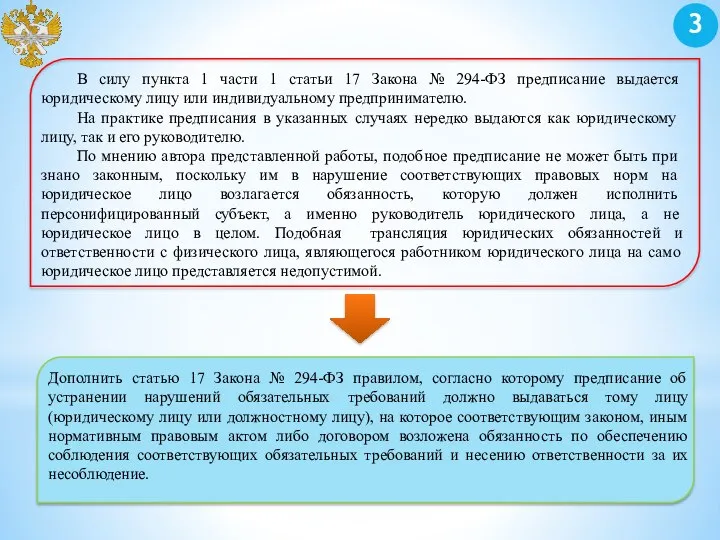

- 9. В силу пункта 1 части 1 статьи 17 Закона № 294-ФЗ предписание выдается юридическому лицу или

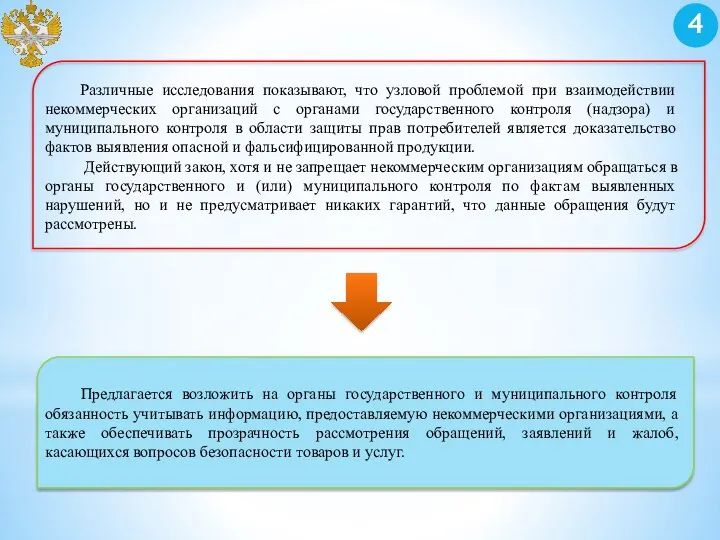

- 10. Различные исследования показывают, что узловой проблемой при взаимодействии некоммерческих организаций с органами государственного контроля (надзора) и

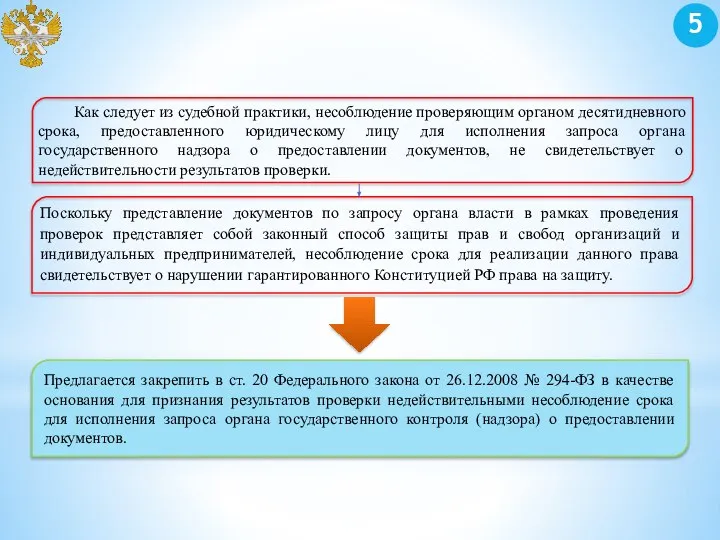

- 11. 5 Как следует из судебной практики, несоблюдение проверяющим органом десятидневного срока, предоставленного юридическому лицу для исполнения

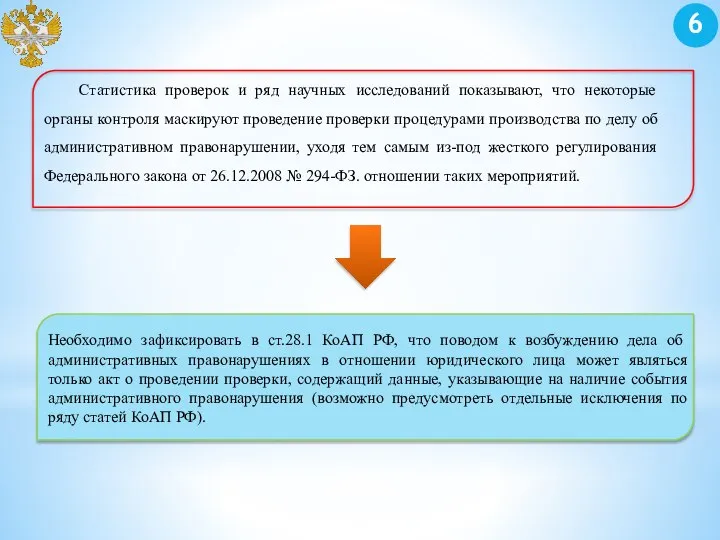

- 12. Статистика проверок и ряд научных исследований показывают, что некоторые органы контроля маскируют проведение проверки процедурами производства

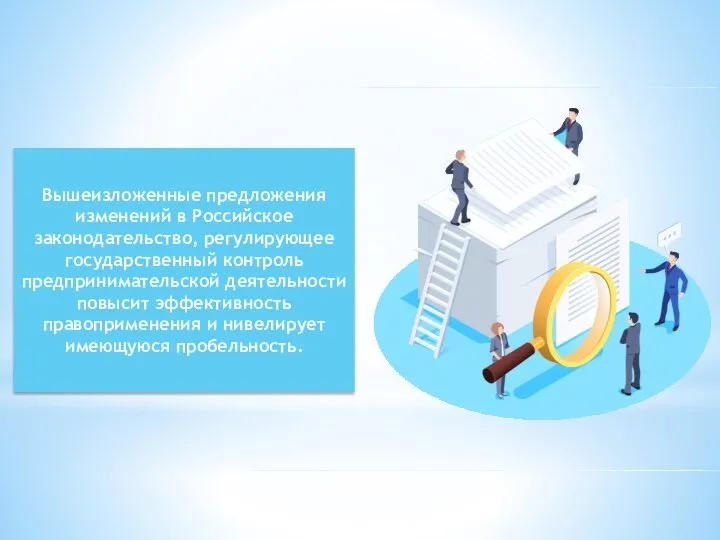

- 13. Вышеизложенные предложения изменений в Российское законодательство, регулирующее государственный контроль предпринимательской деятельности повысит эффективность правоприменения и нивелирует

- 15. Скачать презентацию

Слайд 2Актуальность темы исследования

Правовое регулирование предпринимательской деятельности предполагает взаимодействие и разрешение определенных противоречий

Актуальность темы исследования

Правовое регулирование предпринимательской деятельности предполагает взаимодействие и разрешение определенных противоречий

Слайд 3Объект исследования – общественные отношения, складывающиеся в ходе государственного контроля (надзора) предпринимательской

Объект исследования – общественные отношения, складывающиеся в ходе государственного контроля (надзора) предпринимательской

Слайд 4Задачи исследования

Задачи исследования

Слайд 5Научная новизна исследования

в комплексном подходе автора к исследованию указанного правового института и

Научная новизна исследования

в комплексном подходе автора к исследованию указанного правового института и

Слайд 6Наиболее значимые

научно-теоретические и практические выводы нашли свое отражения в положениях, выносимых

Наиболее значимые

научно-теоретические и практические выводы нашли свое отражения в положениях, выносимых

Слайд 7Проблемы контрольно-надзорной деятельности и ее регулирования

Основной вклад в снижение количества плановых

Проблемы контрольно-надзорной деятельности и ее регулирования

Основной вклад в снижение количества плановых

Слайд 8

Представители правовой науки уже давно указывают на такой пробел Закона № 294-ФЗ

Представители правовой науки уже давно указывают на такой пробел Закона № 294-ФЗ

Слайд 9В силу пункта 1 части 1 статьи 17 Закона № 294-ФЗ предписание

В силу пункта 1 части 1 статьи 17 Закона № 294-ФЗ предписание

Слайд 10

Различные исследования показывают, что узловой проблемой при взаимодействии некоммерческих организаций с органами

Различные исследования показывают, что узловой проблемой при взаимодействии некоммерческих организаций с органами

Слайд 115

Как следует из судебной практики, несоблюдение проверяющим органом десятидневного срока, предоставленного юридическому

5

Как следует из судебной практики, несоблюдение проверяющим органом десятидневного срока, предоставленного юридическому

Слайд 12

Статистика проверок и ряд научных исследований показывают, что некоторые органы контроля маскируют

Статистика проверок и ряд научных исследований показывают, что некоторые органы контроля маскируют

Слайд 13Вышеизложенные предложения изменений в Российское законодательство, регулирующее государственный контроль предпринимательской деятельности повысит

Вышеизложенные предложения изменений в Российское законодательство, регулирующее государственный контроль предпринимательской деятельности повысит

Выбор профессии

Выбор профессии Деятельность Росстата

Деятельность Росстата Бихевиоризм

Бихевиоризм Matetials

Matetials Прикладная психология

Прикладная психология Подготовка к государственной итоговой аттестации по русскому языку

Подготовка к государственной итоговой аттестации по русскому языку «Дон Кихот» - старые традиции и новые идей в романе

«Дон Кихот» - старые традиции и новые идей в романе Совет молодых ученых Уфа 2010

Совет молодых ученых Уфа 2010 Путь к Бриллиантовой Орхидее более прост , чем Вы думаете !

Путь к Бриллиантовой Орхидее более прост , чем Вы думаете ! 11-1d oscar wild

11-1d oscar wild Алфавит

Алфавит ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Лічба часу 5 кл

Лічба часу 5 кл Основные понятия в фотографии

Основные понятия в фотографии Изучение иероглифов. Лексика. Урок 9

Изучение иероглифов. Лексика. Урок 9 Режим дня дошкольника

Режим дня дошкольника Предметы искусства и коллекции в интерьере

Предметы искусства и коллекции в интерьере ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ День добра и уважения

День добра и уважения Город Владимир

Город Владимир Spezialitäten aus aller Welt

Spezialitäten aus aller Welt Как встретить любимого и выйти замуж за 90 дней. Курс

Как встретить любимого и выйти замуж за 90 дней. Курс Модерн в Казани

Модерн в Казани The world of good people

The world of good people Загадки о домашних животных

Загадки о домашних животных «1С:Подрядчик строительства 3.0. Управление строительным производством»

«1С:Подрядчик строительства 3.0. Управление строительным производством» Духовно-теоретическая идуховно-практическаядеятельность.

Духовно-теоретическая идуховно-практическаядеятельность. Заборы

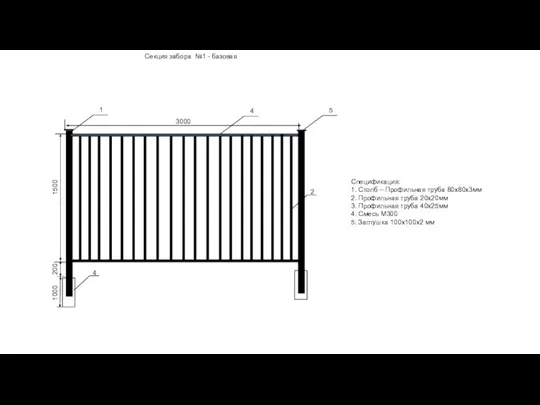

Заборы