- Грошові надходження підприємств

Содержание

- 2. Питання лекції: 1. Характеристика та склад грошових надходжень підприємств 2. Доходи від операційної діяльності 3.Грошові надходження

- 3. Грошові надходження – це кошти, які надходять на поточні й інші рахунки підприємств у банках та

- 4. Грошові надходження Внутрішні Зовнішні Кошти що надходять з будь-яких джерел на самому підприємстві (виручка від реалізації

- 5. Діяльність підприємства Звичайна діяльність Надзвичайна діяльність Операційна Фінансова Інвестиційна

- 6. Звичайна діяльність – це будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають

- 7. Надзвичайна діяльність – це подія або операція, яка відрізняється від звичайної діяльності, та не очікується, що

- 8. Операційна діяльність – операції, пов'язані з виробництвом або реалізацією продукції ( товарів, робіт, послуг), що є

- 9. Інвестиційна діяльність – це сукупність операцій з придбання та продажу довгострокових (необоротних активів), а також короткострокових

- 10. Фінансова діяльність – це сукупність операцій, які призводять до зміни величини та (або) складу власного і

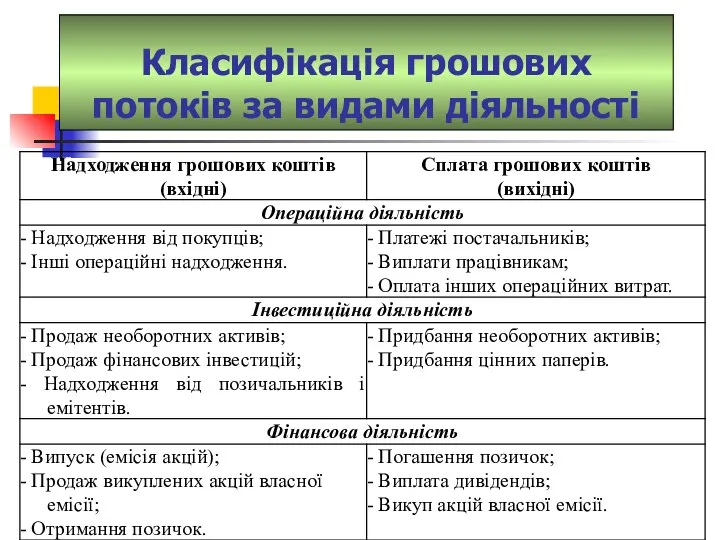

- 11. Класифікація грошових потоків за видами діяльності

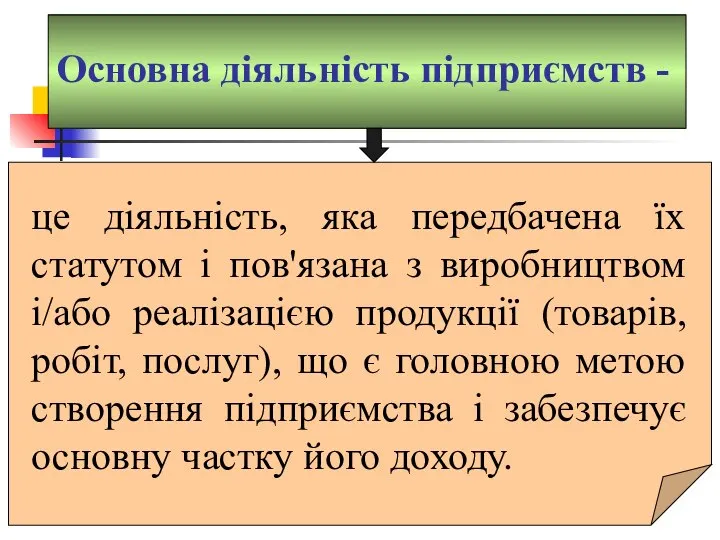

- 12. Основна діяльність підприємств - це діяльність, яка передбачена їх статутом і пов'язана з виробництвом і/або реалізацією

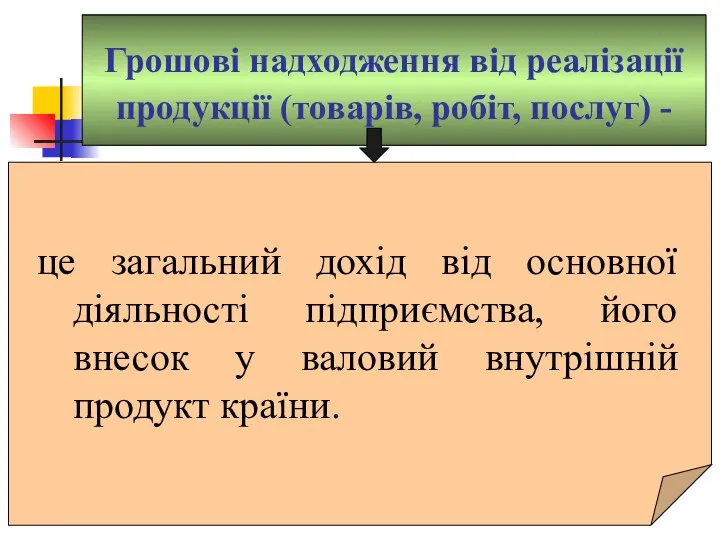

- 13. це загальний дохід від основної діяльності підприємства, його внесок у валовий внутрішній продукт країни. Грошові надходження

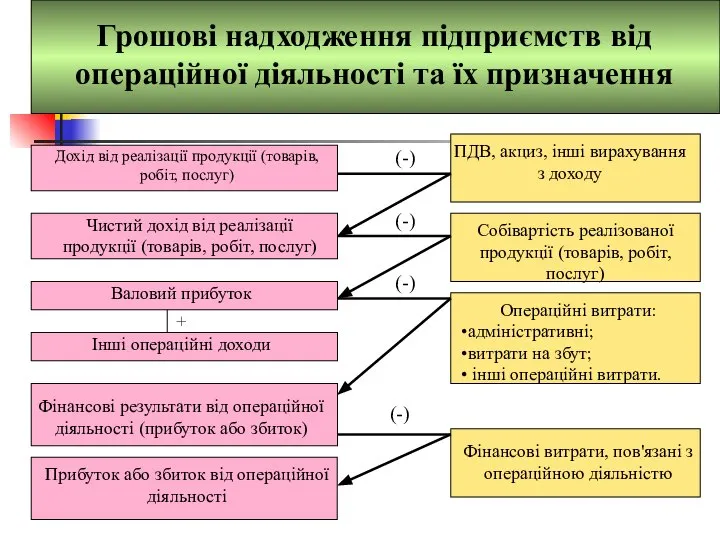

- 14. Грошові надходження підприємств від операційної діяльності та їх призначення Дохід від реалізації продукції (товарів, робіт, послуг)

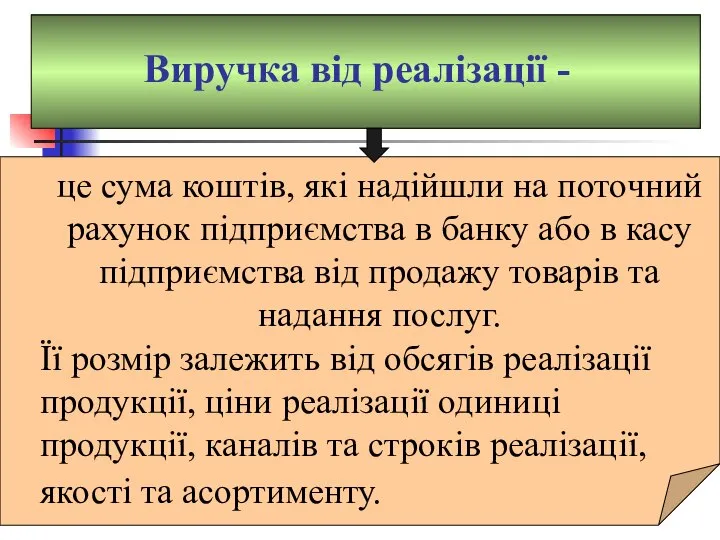

- 15. Виручка від реалізації - це сума коштів, які надійшли на поточний рахунок підприємства в банку або

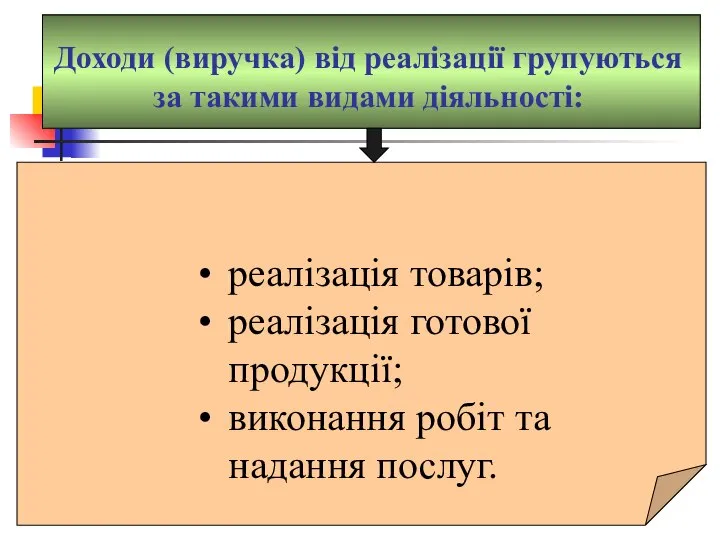

- 16. Доходи (виручка) від реалізації групуються за такими видами діяльності: реалізація товарів; реалізація готової продукції; виконання робіт

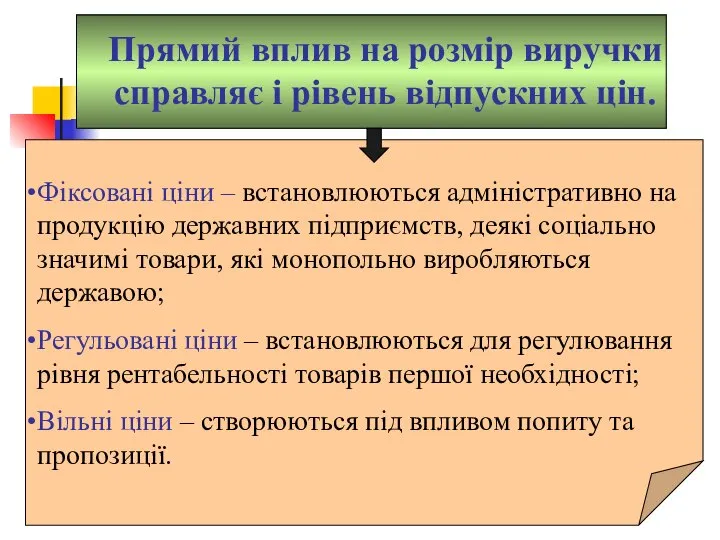

- 17. Прямий вплив на розмір виручки справляє і рівень відпускних цін. Фіксовані ціни – встановлюються адміністративно на

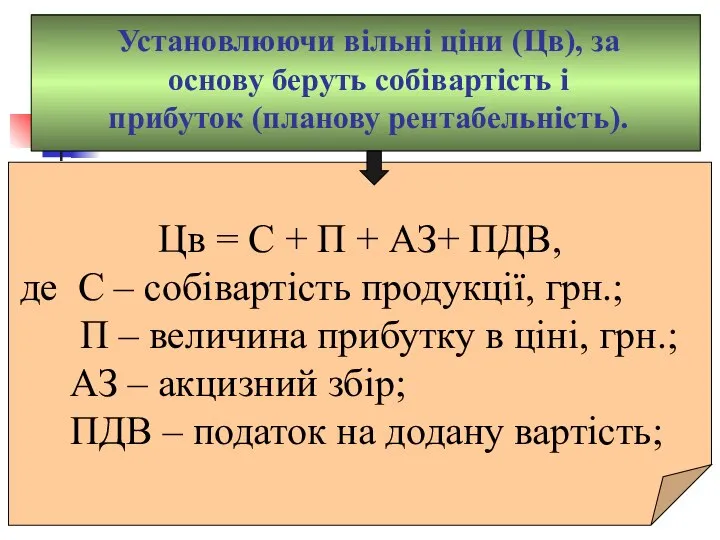

- 18. Установлюючи вільні ціни (Цв), за основу беруть собівартість і прибуток (планову рентабельність). Цв = С +

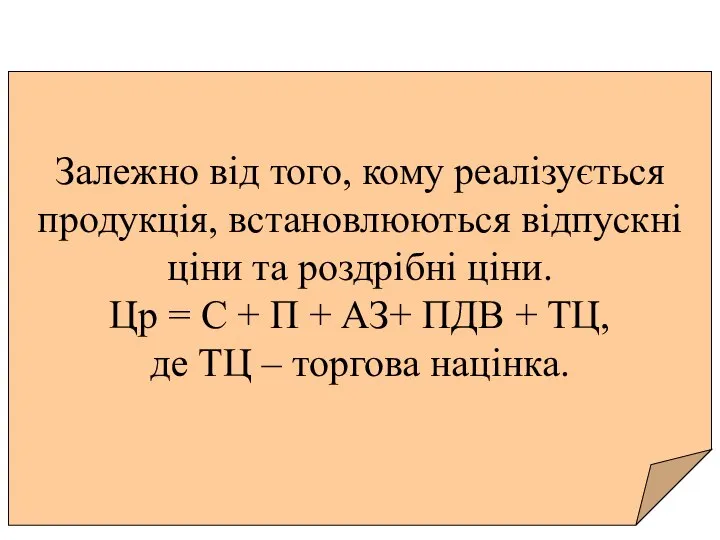

- 19. Залежно від того, кому реалізується продукція, встановлюються відпускні ціни та роздрібні ціни. Цр = С +

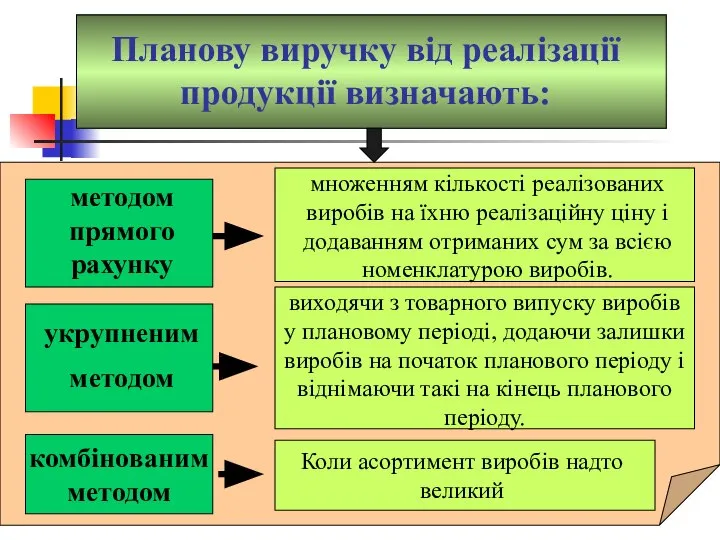

- 20. Планову виручку від реалізації продукції визначають: множенням кількості реалізованих виробів на їхню реалізаційну ціну і додаванням

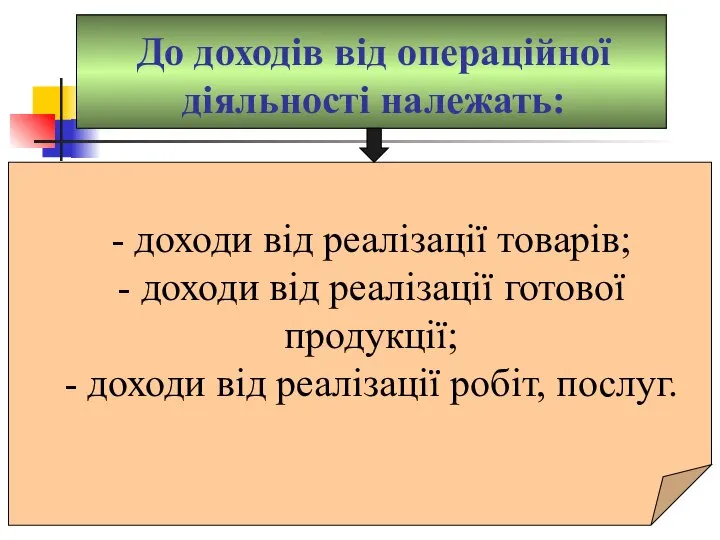

- 21. До доходів від операційної діяльності належать: - доходи від реалізації товарів; - доходи від реалізації готової

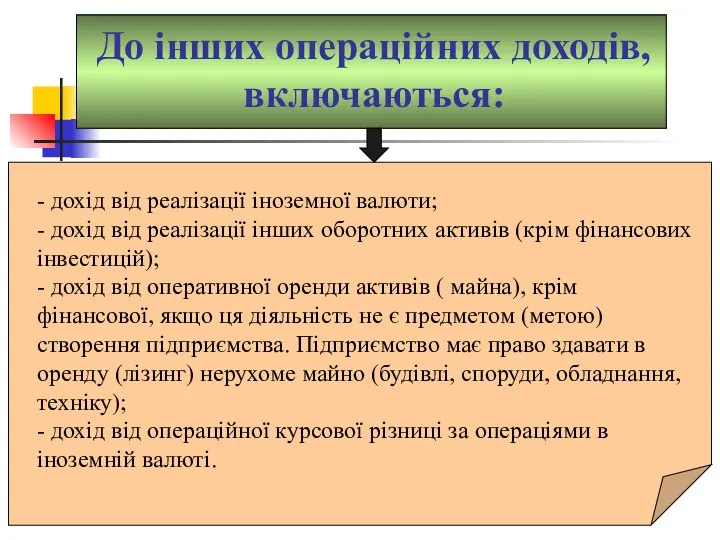

- 22. До інших операційних доходів, включаються: - дохід від реалізації іноземної валюти; - дохід від реалізації інших

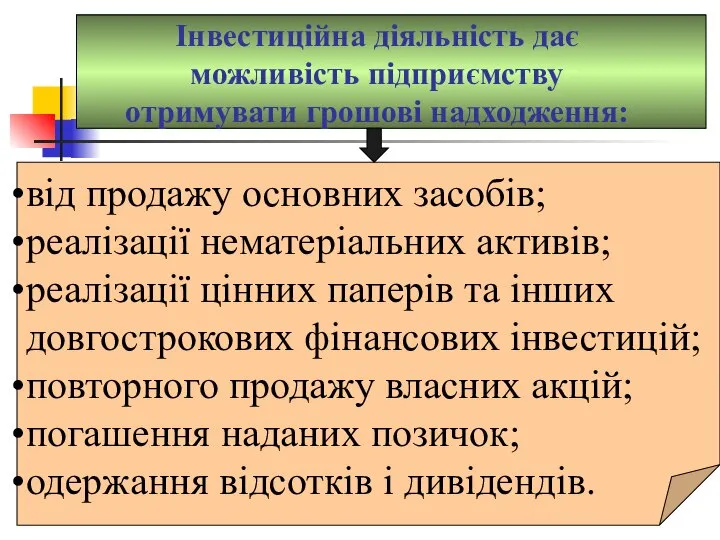

- 23. Інвестиційна діяльність дає можливість підприємству отримувати грошові надходження: від продажу основних засобів; реалізації нематеріальних активів; реалізації

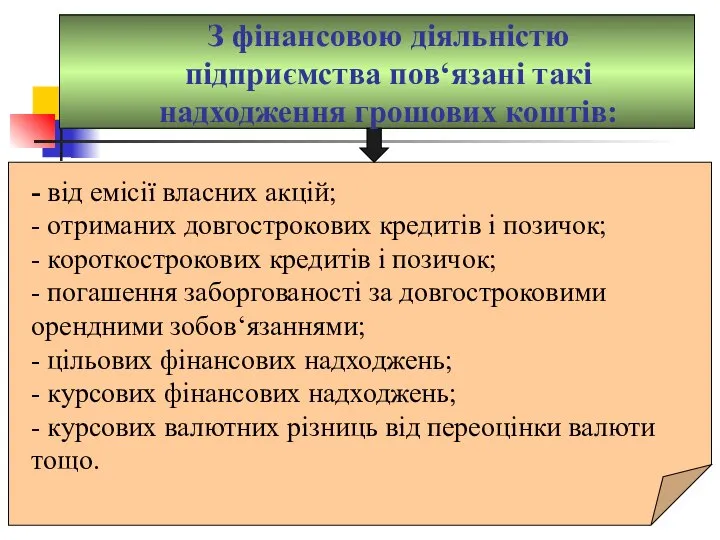

- 24. З фінансовою діяльністю підприємства пов‘язані такі надходження грошових коштів: - від емісії власних акцій; - отриманих

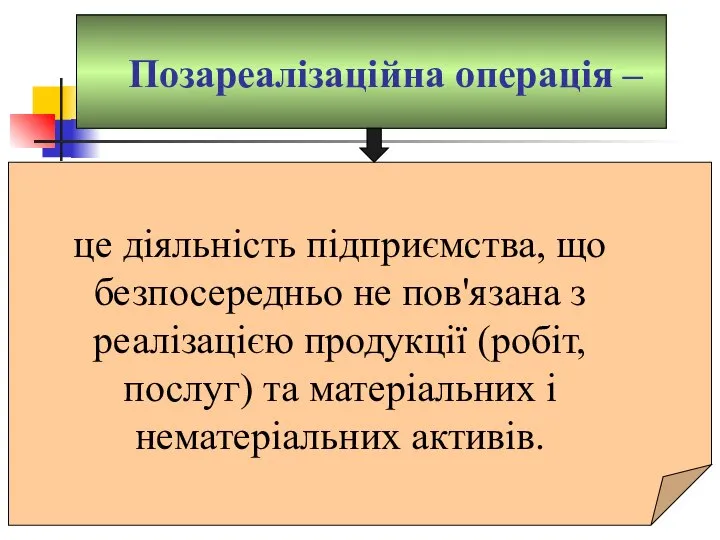

- 25. Позареалізаційна операція – це діяльність підприємства, що безпосередньо не пов'язана з реалізацією продукції (робіт, послуг) та

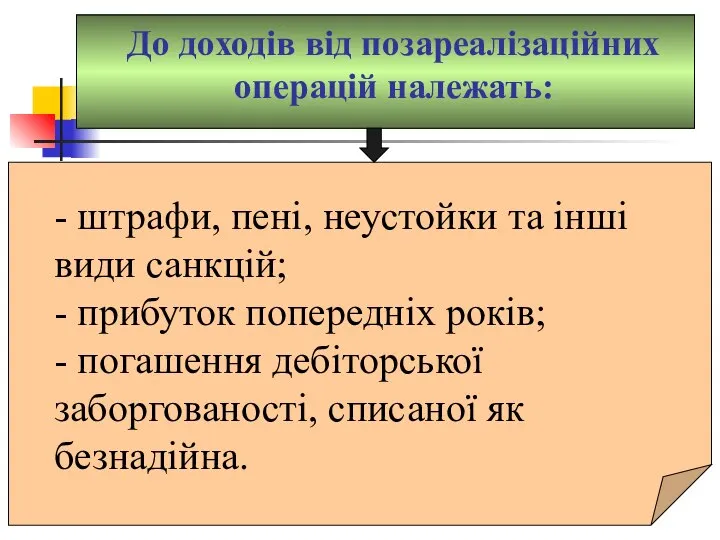

- 26. До доходів від позареалізаційних операцій належать: - штрафи, пені, неустойки та інші види санкцій; - прибуток

- 27. Грошові потоки підприємства

- 28. Валовий дохід – це грошовий вираз вартості знов створеної продукції. Визначається як різниця між виручкою та

- 29. Чистий дохід – виражає в грошовій формі вартість додаткового продукту і визначається як перевищення виручки від

- 30. Домашнє завдання 1. Порядок визначення доходу за бухгалтерським та податковим обліком. 2. Склад і сутність доходів

- 31. Дайте характеристику грошових надходжень та поясніть їх необхідність для підприємств. Дайте характеристику виручки від реалізації продукції.

- 32. Сутність показника Cash-flow, методи його розрахунку. Причини, за яких вважається, що цей показник відображає більшу ефективність

- 34. Скачать презентацию

Слайд 2Питання лекції:

1. Характеристика та склад грошових надходжень підприємств

2. Доходи від операційної діяльності

3.Грошові

Питання лекції:

1. Характеристика та склад грошових надходжень підприємств

2. Доходи від операційної діяльності

3.Грошові

Слайд 3Грошові надходження –

це кошти, які надходять на поточні й інші рахунки

Грошові надходження –

це кошти, які надходять на поточні й інші рахунки

Слайд 4Грошові надходження

Внутрішні

Зовнішні

Кошти що надходять з будь-яких джерел на самому

Грошові надходження

Внутрішні

Зовнішні

Кошти що надходять з будь-яких джерел на самому

Слайд 5Діяльність підприємства

Звичайна діяльність

Надзвичайна діяльність

Операційна

Фінансова

Інвестиційна

Діяльність підприємства

Звичайна діяльність

Надзвичайна діяльність

Операційна

Фінансова

Інвестиційна

Слайд 6Звичайна діяльність –

це будь-яка основна діяльність підприємства, а також операції, що

Звичайна діяльність –

це будь-яка основна діяльність підприємства, а також операції, що

Слайд 7Надзвичайна діяльність –

це подія або операція, яка відрізняється від звичайної діяльності,

Надзвичайна діяльність –

це подія або операція, яка відрізняється від звичайної діяльності,

Слайд 8Операційна діяльність –

операції, пов'язані з виробництвом або реалізацією продукції ( товарів,

Операційна діяльність –

операції, пов'язані з виробництвом або реалізацією продукції ( товарів,

Слайд 9Інвестиційна діяльність –

це сукупність операцій з придбання та продажу довгострокових (необоротних

Інвестиційна діяльність –

це сукупність операцій з придбання та продажу довгострокових (необоротних

Слайд 10Фінансова діяльність –

це сукупність операцій, які призводять до зміни величини та

Фінансова діяльність –

це сукупність операцій, які призводять до зміни величини та

Слайд 11Класифікація грошових потоків за видами діяльності

Класифікація грошових потоків за видами діяльності

Слайд 12Основна діяльність підприємств -

це діяльність, яка передбачена їх статутом і пов'язана

Основна діяльність підприємств -

це діяльність, яка передбачена їх статутом і пов'язана

Слайд 13це загальний дохід від основної діяльності підприємства, його внесок у валовий внутрішній

це загальний дохід від основної діяльності підприємства, його внесок у валовий внутрішній

Слайд 14Грошові надходження підприємств від операційної діяльності та їх призначення

Дохід від реалізації продукції

Грошові надходження підприємств від операційної діяльності та їх призначення

Дохід від реалізації продукції

Слайд 15Виручка від реалізації -

це сума коштів, які надійшли на поточний рахунок підприємства

Виручка від реалізації -

це сума коштів, які надійшли на поточний рахунок підприємства

Слайд 16Доходи (виручка) від реалізації групуються за такими видами діяльності:

реалізація товарів;

реалізація готової продукції;

виконання

Доходи (виручка) від реалізації групуються за такими видами діяльності:

реалізація товарів;

реалізація готової продукції;

виконання

Слайд 17Прямий вплив на розмір виручки справляє і рівень відпускних цін.

Фіксовані ціни

Прямий вплив на розмір виручки справляє і рівень відпускних цін.

Фіксовані ціни

Слайд 18Установлюючи вільні ціни (Цв), за основу беруть собівартість і прибуток (планову рентабельність).

Установлюючи вільні ціни (Цв), за основу беруть собівартість і прибуток (планову рентабельність).

Слайд 19Залежно від того, кому реалізується продукція, встановлюються відпускні ціни та роздрібні ціни.

Цр

Залежно від того, кому реалізується продукція, встановлюються відпускні ціни та роздрібні ціни.

Цр

Слайд 20Планову виручку від реалізації продукції визначають:

множенням кількості реалізованих виробів на їхню реалізаційну

Планову виручку від реалізації продукції визначають:

множенням кількості реалізованих виробів на їхню реалізаційну

Слайд 21До доходів від операційної діяльності належать:

- доходи від реалізації товарів;

- доходи від

До доходів від операційної діяльності належать:

- доходи від реалізації товарів;

- доходи від

Слайд 22До інших операційних доходів, включаються:

- дохід від реалізації іноземної валюти;

- дохід від

До інших операційних доходів, включаються:

- дохід від реалізації іноземної валюти;

- дохід від

Слайд 23Інвестиційна діяльність дає можливість підприємству отримувати грошові надходження:

від продажу основних засобів;

реалізації нематеріальних

Інвестиційна діяльність дає можливість підприємству отримувати грошові надходження:

від продажу основних засобів;

реалізації нематеріальних

Слайд 24З фінансовою діяльністю підприємства пов‘язані такі надходження грошових коштів:

- від емісії власних

З фінансовою діяльністю підприємства пов‘язані такі надходження грошових коштів:

- від емісії власних

Слайд 25Позареалізаційна операція –

це діяльність підприємства, що безпосередньо не пов'язана з реалізацією

Позареалізаційна операція –

це діяльність підприємства, що безпосередньо не пов'язана з реалізацією

Слайд 26До доходів від позареалізаційних операцій належать:

- штрафи, пені, неустойки та інші

До доходів від позареалізаційних операцій належать:

- штрафи, пені, неустойки та інші

Слайд 27Грошові потоки підприємства

Грошові потоки підприємства

Слайд 28Валовий дохід –

це грошовий вираз вартості знов створеної продукції.

Визначається як

Валовий дохід –

це грошовий вираз вартості знов створеної продукції.

Визначається як

Слайд 29Чистий дохід –

виражає в грошовій формі вартість додаткового продукту і визначається як

Чистий дохід –

виражає в грошовій формі вартість додаткового продукту і визначається як

Слайд 30Домашнє завдання

1. Порядок визначення доходу за бухгалтерським та податковим обліком.

2. Склад і

Домашнє завдання

1. Порядок визначення доходу за бухгалтерським та податковим обліком.

2. Склад і

Слайд 31Дайте характеристику грошових надходжень та поясніть їх необхідність для підприємств.

Дайте характеристику виручки

Дайте характеристику виручки

Слайд 32Сутність показника Cash-flow, методи його розрахунку. Причини, за яких вважається, що цей

План расширения программы ОЗТ

План расширения программы ОЗТ Использование ИТ в проектировании предметно-пространственной среды Руководители: Шишко С.М. Баженова О.Д.

Использование ИТ в проектировании предметно-пространственной среды Руководители: Шишко С.М. Баженова О.Д. Sieben Fliegen blieben liegen Sieben Fliegen fliegen weg!

Sieben Fliegen blieben liegen Sieben Fliegen fliegen weg! Презентация на тему Виды информационных технологий

Презентация на тему Виды информационных технологий Центральная Россия

Центральная Россия  Подвиги в годы Виликой Отечественной Войны

Подвиги в годы Виликой Отечественной Войны Пасхальные традиции

Пасхальные традиции Бейджи. Раскладка

Бейджи. Раскладка ТЕХНИЧЕСКАЯ ДИАГНОСТИКА АВТОМОБИЛЕЙ

ТЕХНИЧЕСКАЯ ДИАГНОСТИКА АВТОМОБИЛЕЙ Память о Холокосте – путь к толерантности

Память о Холокосте – путь к толерантности Математика в природе

Математика в природе 7кл технические открытия

7кл технические открытия Коммуникативные универсальные учебные действия

Коммуникативные универсальные учебные действия Презентация на тему Учебный план основного общего образования как один из основных механизмов реализации основной образовательн

Презентация на тему Учебный план основного общего образования как один из основных механизмов реализации основной образовательн Итоги реализации КПМО в Шелаболихинском районе: эффекты,проблемы, перспективы

Итоги реализации КПМО в Шелаболихинском районе: эффекты,проблемы, перспективы Прощание с первым классом

Прощание с первым классом Антигитлеровская коалиция и итоги Второй мировой войны

Антигитлеровская коалиция и итоги Второй мировой войны Японская экономическая модель: содержание и направления развития

Японская экономическая модель: содержание и направления развития ОБУЧЕНИЕ И ПЕРЕОБУЧЕНИЕ В УСЛОВИЯХ КРИЗИСА

ОБУЧЕНИЕ И ПЕРЕОБУЧЕНИЕ В УСЛОВИЯХ КРИЗИСА Господь, любви Твоей свет сияет, Горит огнём среди тьмы и мрака, Иисус, свет мира, сияет над нами Истинным словом освобождая Сияй над

Господь, любви Твоей свет сияет, Горит огнём среди тьмы и мрака, Иисус, свет мира, сияет над нами Истинным словом освобождая Сияй над АНАЛИЗ МНОГОЗНАЧНОСТЕЙВ ЕСТЕСТВЕННО-ЯЗЫКОВЫХ ТЕКСТАХ

АНАЛИЗ МНОГОЗНАЧНОСТЕЙВ ЕСТЕСТВЕННО-ЯЗЫКОВЫХ ТЕКСТАХ Черная металлургия мира

Черная металлургия мира Концепция благоустройства города Полевской

Концепция благоустройства города Полевской Сечения

Сечения Запах веществ

Запах веществ Подводим итоги Фестиваля проектов - 2012

Подводим итоги Фестиваля проектов - 2012 Коммерческое предложение

Коммерческое предложение Новоюласинская средняя школа…

Новоюласинская средняя школа…