- Ichakaev_kursovaya

Содержание

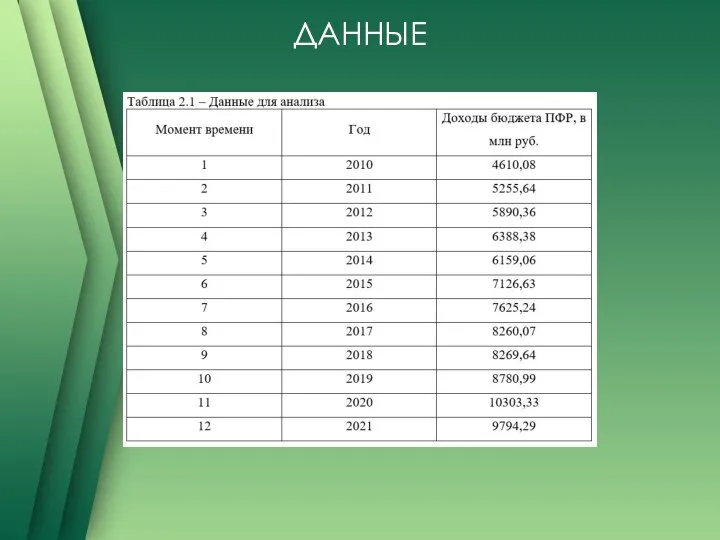

- 2. ДАННЫЕ

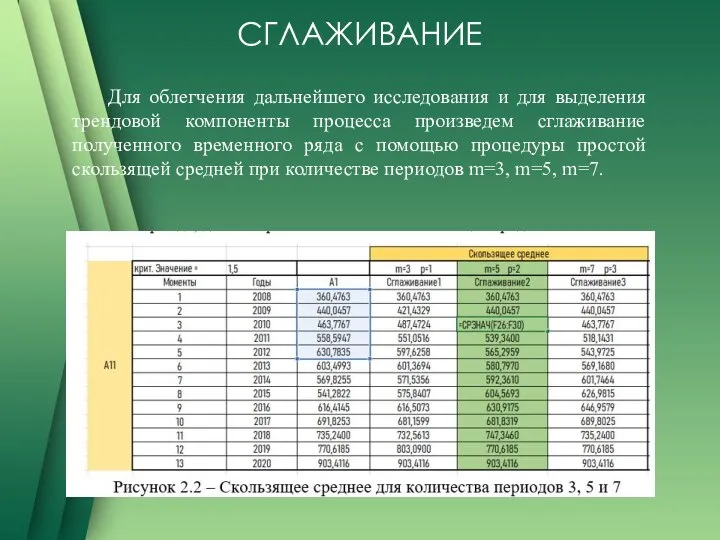

- 3. СГЛАЖИВАНИЕ Для облегчения дальнейшего исследования и для выделения трендовой компоненты процесса произведем сглаживание полученного временного ряда

- 4. СГЛАЖИВАНИЕ. ГРАФИКИ Для дальнейшего исследования был выбран временной ряд, сглаженный простой скользящей средней с количеством периодов

- 5. МОДЕЛЬ КРИВОЙ РОСТА Воспользуемся надстройкой Анализ данных, инструментом анализа Регрессия и получим коэффициенты модели кривой роста.

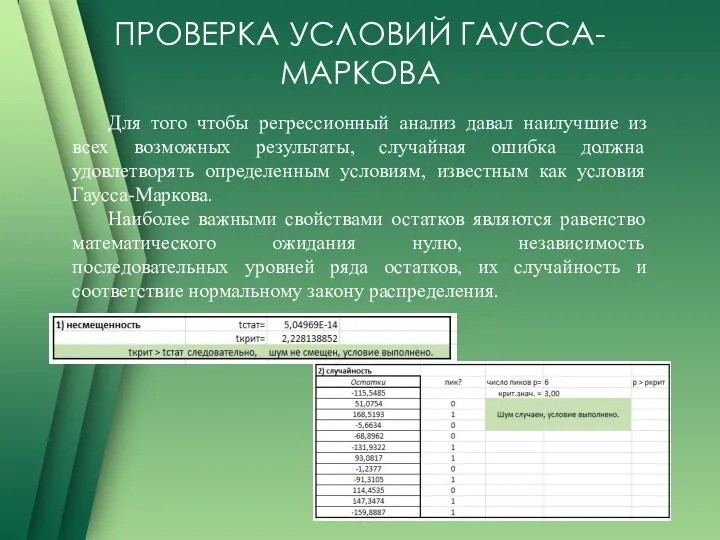

- 6. ПРОВЕРКА УСЛОВИЙ ГАУССА-МАРКОВА Для того чтобы регрессионный анализ давал наилучшие из всех возможных результаты, случайная ошибка

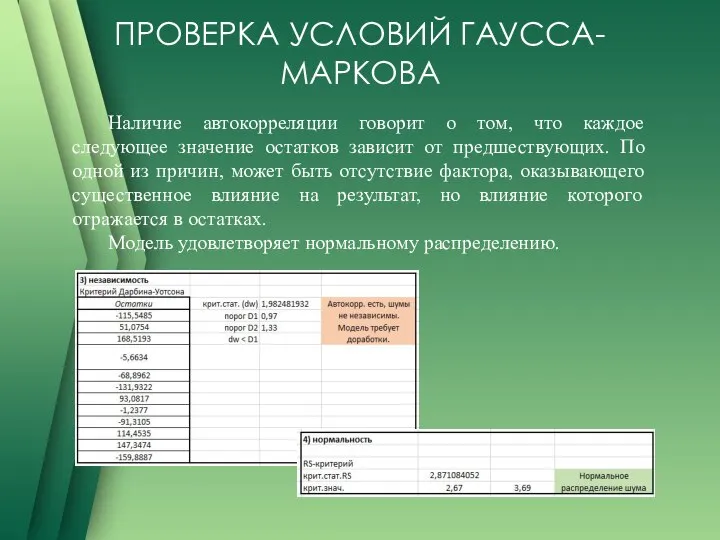

- 7. ПРОВЕРКА УСЛОВИЙ ГАУССА-МАРКОВА Наличие автокорреляции говорит о том, что каждое следующее значение остатков зависит от предшествующих.

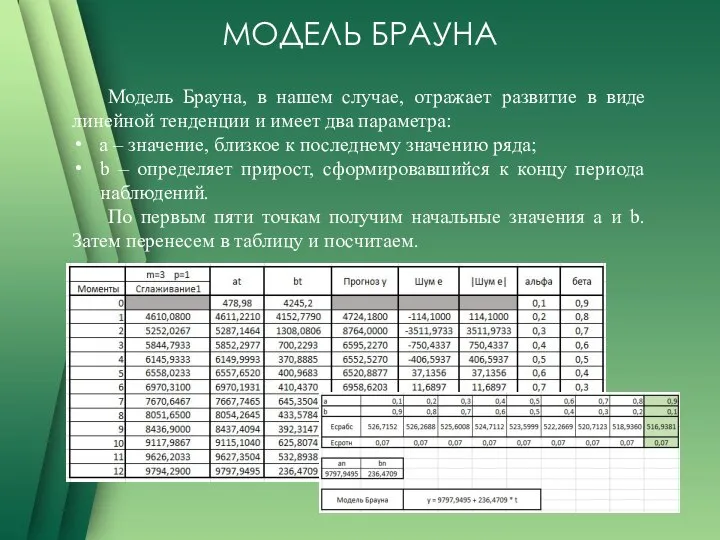

- 8. МОДЕЛЬ БРАУНА Модель Брауна, в нашем случае, отражает развитие в виде линейной тенденции и имеет два

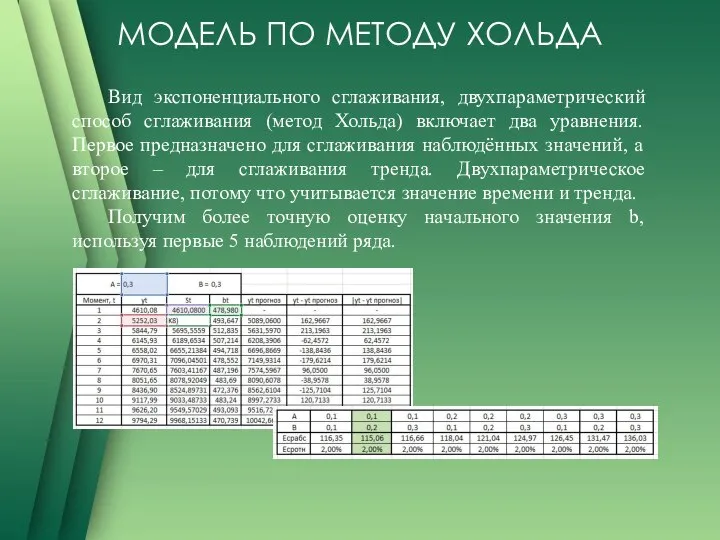

- 9. МОДЕЛЬ ПО МЕТОДУ ХОЛЬДА Вид экспоненциального сглаживания, двухпараметрический способ сглаживания (метод Хольда) включает два уравнения. Первое

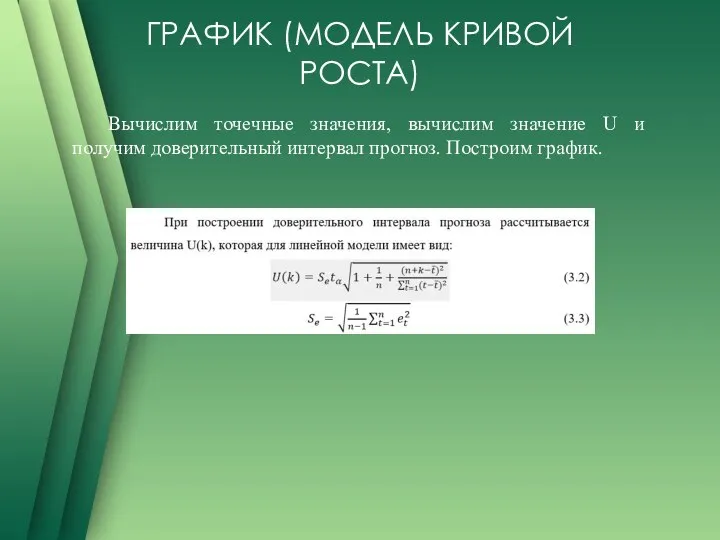

- 10. ГРАФИК (МОДЕЛЬ КРИВОЙ РОСТА) Вычислим точечные значения, вычислим значение U и получим доверительный интервал прогноз. Построим

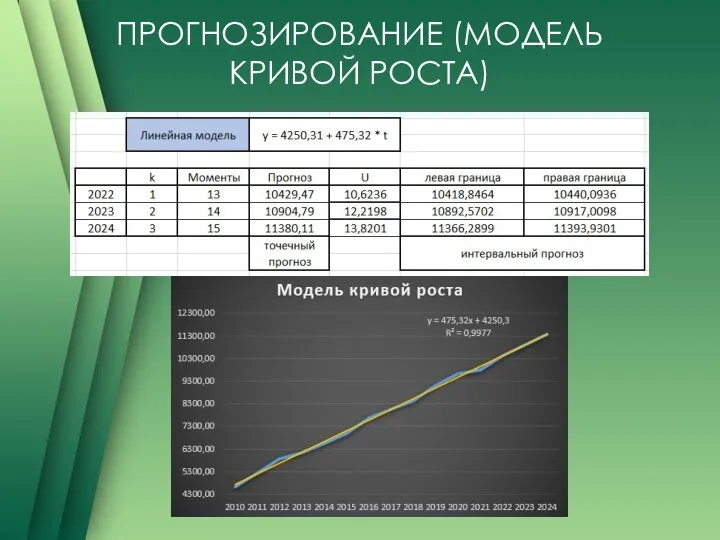

- 11. ПРОГНОЗИРОВАНИЕ (МОДЕЛЬ КРИВОЙ РОСТА)

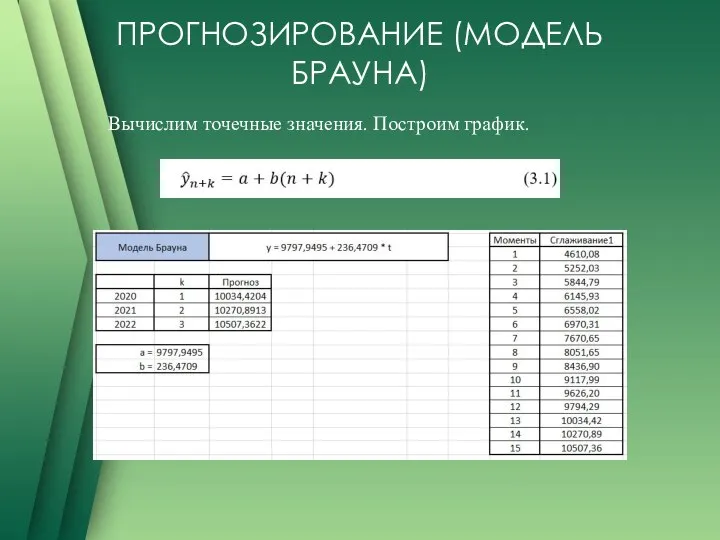

- 12. ПРОГНОЗИРОВАНИЕ (МОДЕЛЬ БРАУНА) Вычислим точечные значения. Построим график.

- 13. ГРАФИК (МОДЕЛЬ БРАУНА)

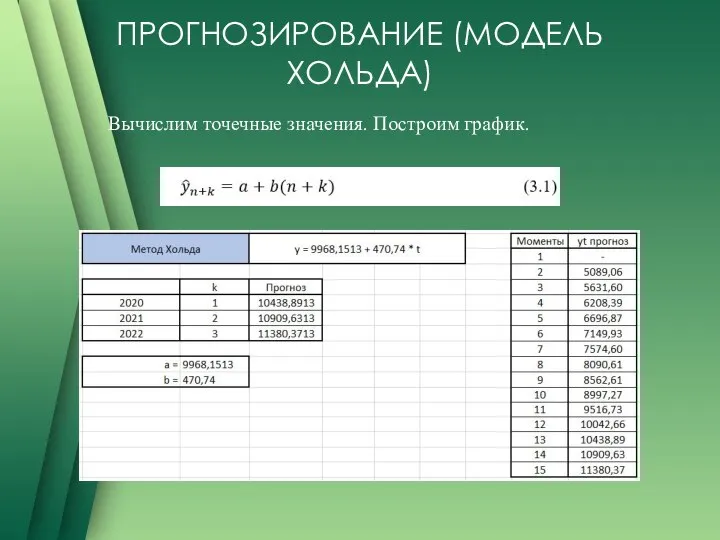

- 14. ПРОГНОЗИРОВАНИЕ (МОДЕЛЬ ХОЛЬДА) Вычислим точечные значения. Построим график.

- 15. ГРАФИК (МОДЕЛЬ ПО МЕТОДУ ХОЛЬДА)

- 17. Скачать презентацию

Слайд 3СГЛАЖИВАНИЕ

Для облегчения дальнейшего исследования и для выделения трендовой компоненты процесса произведем сглаживание

СГЛАЖИВАНИЕ

Для облегчения дальнейшего исследования и для выделения трендовой компоненты процесса произведем сглаживание

Слайд 4СГЛАЖИВАНИЕ. ГРАФИКИ

Для дальнейшего исследования был выбран временной ряд, сглаженный простой скользящей средней

СГЛАЖИВАНИЕ. ГРАФИКИ

Для дальнейшего исследования был выбран временной ряд, сглаженный простой скользящей средней

Слайд 5МОДЕЛЬ КРИВОЙ РОСТА

Воспользуемся надстройкой Анализ данных, инструментом анализа Регрессия и получим коэффициенты

МОДЕЛЬ КРИВОЙ РОСТА

Воспользуемся надстройкой Анализ данных, инструментом анализа Регрессия и получим коэффициенты

Слайд 6ПРОВЕРКА УСЛОВИЙ ГАУССА-МАРКОВА

Для того чтобы регрессионный анализ давал наилучшие из всех возможных

ПРОВЕРКА УСЛОВИЙ ГАУССА-МАРКОВА

Для того чтобы регрессионный анализ давал наилучшие из всех возможных

Слайд 7ПРОВЕРКА УСЛОВИЙ ГАУССА-МАРКОВА

Наличие автокорреляции говорит о том, что каждое следующее значение остатков

ПРОВЕРКА УСЛОВИЙ ГАУССА-МАРКОВА

Наличие автокорреляции говорит о том, что каждое следующее значение остатков

Слайд 8МОДЕЛЬ БРАУНА

Модель Брауна, в нашем случае, отражает развитие в виде линейной тенденции

МОДЕЛЬ БРАУНА

Модель Брауна, в нашем случае, отражает развитие в виде линейной тенденции

Слайд 9МОДЕЛЬ ПО МЕТОДУ ХОЛЬДА

Вид экспоненциального сглаживания, двухпараметрический способ сглаживания (метод Хольда) включает

МОДЕЛЬ ПО МЕТОДУ ХОЛЬДА

Вид экспоненциального сглаживания, двухпараметрический способ сглаживания (метод Хольда) включает

Слайд 10ГРАФИК (МОДЕЛЬ КРИВОЙ РОСТА)

Вычислим точечные значения, вычислим значение U и получим доверительный

ГРАФИК (МОДЕЛЬ КРИВОЙ РОСТА)

Вычислим точечные значения, вычислим значение U и получим доверительный

Слайд 11ПРОГНОЗИРОВАНИЕ (МОДЕЛЬ КРИВОЙ РОСТА)

ПРОГНОЗИРОВАНИЕ (МОДЕЛЬ КРИВОЙ РОСТА)

Слайд 12ПРОГНОЗИРОВАНИЕ (МОДЕЛЬ БРАУНА)

Вычислим точечные значения. Построим график.

ПРОГНОЗИРОВАНИЕ (МОДЕЛЬ БРАУНА)

Вычислим точечные значения. Построим график.

Слайд 13ГРАФИК (МОДЕЛЬ БРАУНА)

ГРАФИК (МОДЕЛЬ БРАУНА)

Слайд 14ПРОГНОЗИРОВАНИЕ (МОДЕЛЬ ХОЛЬДА)

Вычислим точечные значения. Построим график.

ПРОГНОЗИРОВАНИЕ (МОДЕЛЬ ХОЛЬДА)

Вычислим точечные значения. Построим график.

Слайд 15ГРАФИК (МОДЕЛЬ ПО МЕТОДУ ХОЛЬДА)

ГРАФИК (МОДЕЛЬ ПО МЕТОДУ ХОЛЬДА)

Конституционно-демократическая партия

Конституционно-демократическая партия Интегрированная система для совместной работыLotus Notes / Domino

Интегрированная система для совместной работыLotus Notes / Domino Предпринимательский риск

Предпринимательский риск Презентация на тему Угарный газ

Презентация на тему Угарный газ  Типология современного урока

Типология современного урока Влияние человечества на эволюцию биосферы. История экологических кризисов.

Влияние человечества на эволюцию биосферы. История экологических кризисов. Ссылки должны работать!

Ссылки должны работать! Этические принципы речевого общения

Этические принципы речевого общения Производство электроэнергии

Производство электроэнергии В. А. Жукуовский

В. А. Жукуовский Проект. Эмоциональный диктант

Проект. Эмоциональный диктант Турецкий Язык. Урок № 1, часть 1. Введение в турецкий язык

Турецкий Язык. Урок № 1, часть 1. Введение в турецкий язык Слуцкий Е. Е. и его вклад в развитие мировой экономики

Слуцкий Е. Е. и его вклад в развитие мировой экономики Интегрированный урок по повести А.С.Пушкина «Метель»

Интегрированный урок по повести А.С.Пушкина «Метель» ЛЕКЦИЯПРЕДСТЕРИЛИЗАЦИОННАЯ ОЧИСТКА ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ И ЕЕ РОЛЬ В ПОДГОТОВКЕ ИЗДЕЛИЙ К СТЕРИЛИЗАЦИИ

ЛЕКЦИЯПРЕДСТЕРИЛИЗАЦИОННАЯ ОЧИСТКА ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ И ЕЕ РОЛЬ В ПОДГОТОВКЕ ИЗДЕЛИЙ К СТЕРИЛИЗАЦИИ Общаемся без конфликтов

Общаемся без конфликтов Пушкин Песнь о вещем Олеге

Пушкин Песнь о вещем Олеге Оздоровительная гимнастика

Оздоровительная гимнастика Медицинский центр Мужское здоровье

Медицинский центр Мужское здоровье Знакомьтесь: фотобанки (микростоки, фотостоки)

Знакомьтесь: фотобанки (микростоки, фотостоки) Соборы, монастыри и скиты на Соловецких острова

Соборы, монастыри и скиты на Соловецких острова Кожа. Надежная защита организма

Кожа. Надежная защита организма Two monument sign panels for Scooter's

Two monument sign panels for Scooter's Организация работы со списками лиц, выходящих на пенсию

Организация работы со списками лиц, выходящих на пенсию Constructions impersonnelles

Constructions impersonnelles Круговорот воды в природе

Круговорот воды в природе Схема. Витебск

Схема. Витебск Экологические проблемы России

Экологические проблемы России