- Игра в «Съедобное и несъедобное»

Содержание

- 2. Приобретение существующего предприятия Строительство нового предприятия (green field) Контрактное производство Сотрудничество в R&D сфере Базовые подходы

- 3. ПРИОБРЕТЕНИЕ СУЩЕСТВУЮЩЕГО ПРЕДПРИЯТИЯ

- 4. Приобретение существующего предприятия Возможности и угрозы

- 5. Состоявшиеся покупки 2007 $100 $60,5 $40 2005 $146 2006 $184 $5 $5 2008 2009 $110 $

- 6. Государственные активы Фармацевтические фабрики Приоритетное направление деятельности компании «Микроген» - производство вакцин против опасных инфекционных заболеваний,

- 7. Фармацевтические фабрики – невидимые рынку активы Биок (Курская биофабрика), ГП Вологодская фармацевтическая фабрика, ГП Кемеровская фармацевтическая

- 8. Частные активы, построенные до 1991года Фарм-центр ООО "Торговый дом "Фарм-Центр" создан на базе холдинга "Фарм-Центр", в

- 9. Частные активы, построенные после 1991года Входит в ГК «Протек» Завод Петровакса был построен в сотрудничестве с

- 10. Лидеры рынка Структура уставного капитала: Огмент Инвестментс Лимитед 54,3%, LSE – 27,6%, РТС, ММВБ – 18,1%

- 11. СТРОИТЕЛЬСТВО НОВОГО ПРЕДПРИЯТИЯ (GREEN FIELD)

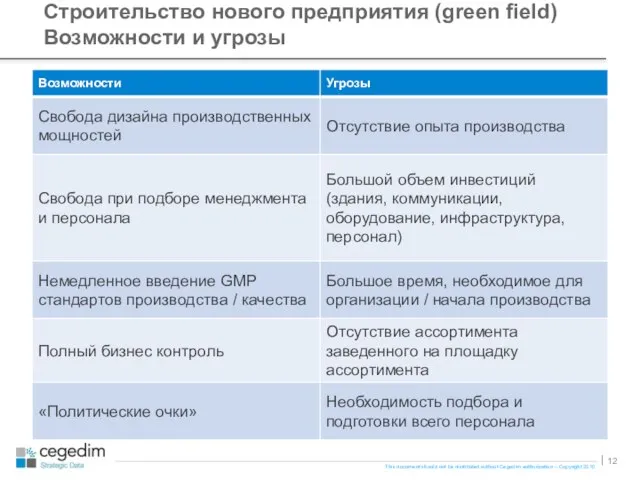

- 12. Строительство нового предприятия (green field) Возможности и угрозы

- 13. Кластеризация 2010-2011

- 14. Кластеризация 2010-2011

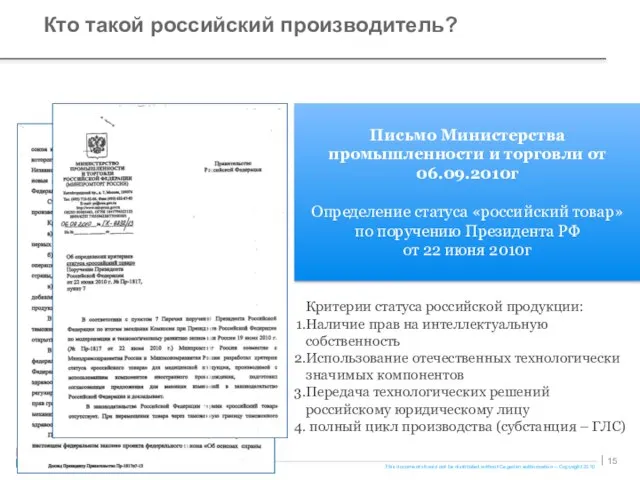

- 15. Кто такой российский производитель? Письмо Министерства промышленности и торговли от 06.09.2010г Определение статуса «российский товар» по

- 16. Где купить отечественную продукцию? Присутствие различных ТМ одной МНН группы в аптеках Москвы, %, октябрь 2010г

- 17. Что такое российская продукция? 75% 25% 65% 35% В стоимостном выражении В натуральномвыражении Структура рынка по

- 18. Президент изложил суть проблемы Наша промышленность в основном продолжает выпускать устаревшую однотипную номенклатуру, дженерики из закупаемых

- 19. От кого ждут ближайших заявлений? Был неудачный опыт организации собственного производства в ранее 90-е Подписано соглашение

- 20. Вероятность поведения иностранных фармацевтических компаний Контрактное производство Приобретение российских заводов Строительство предприятий под ключ Мульти- национальные

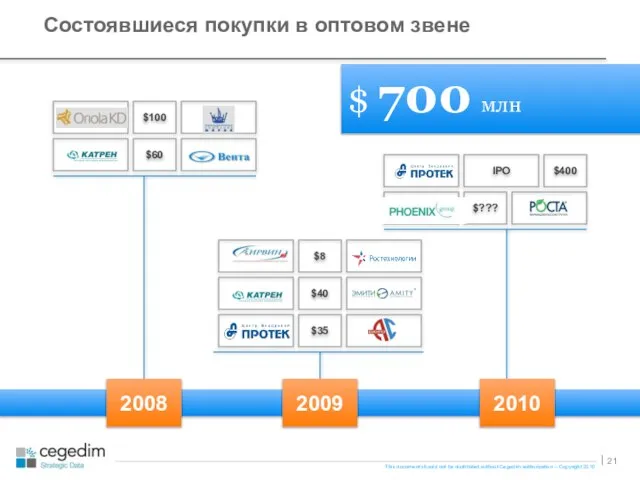

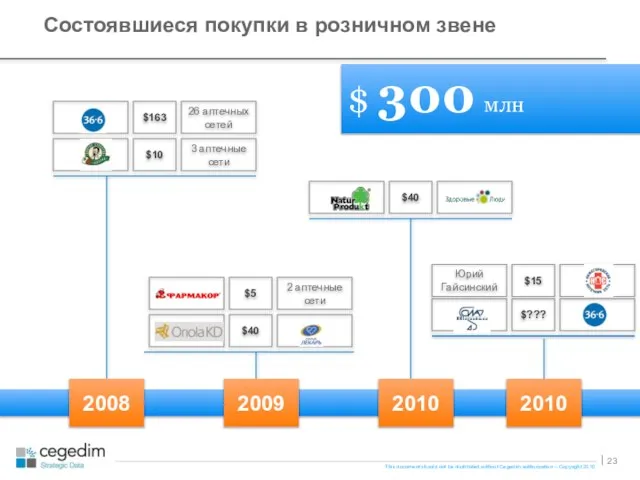

- 21. Состоявшиеся покупки в оптовом звене 2009 $100 $60 2008 $35 2010 $??? $ 700 млн $40

- 22. В отрасль войдут крупные портфельные инвесторы. В частности, Сбербанк и ВТБ уже заявили о своем намерении.

- 23. Состоявшиеся покупки в розничном звене 2009 $163 3 аптечные сети 26 аптечных сетей $10 2008 $40

- 24. Отрасль вступит во вторую волну увеличения концентрации Приход на российский рынок западных ретейл операторов Снижение маржинальности

- 26. Скачать презентацию

Слайд 2

Приобретение существующего предприятия

Строительство нового предприятия (green field)

Контрактное производство

Сотрудничество в R&D сфере

Базовые подходы

Приобретение существующего предприятия

Строительство нового предприятия (green field)

Контрактное производство

Сотрудничество в R&D сфере

Базовые подходы

Слайд 3ПРИОБРЕТЕНИЕ

СУЩЕСТВУЮЩЕГО

ПРЕДПРИЯТИЯ

ПРИОБРЕТЕНИЕ

СУЩЕСТВУЮЩЕГО

ПРЕДПРИЯТИЯ

Слайд 4Приобретение существующего предприятия

Возможности и угрозы

Приобретение существующего предприятия

Возможности и угрозы

Слайд 5Состоявшиеся покупки

2007

$100

$60,5

$40

2005

$146

2006

$184

$5

$5

2008

2009

$110

$ 650 млн

Состоявшиеся покупки

2007

$100

$60,5

$40

2005

$146

2006

$184

$5

$5

2008

2009

$110

$ 650 млн

Слайд 6Государственные активы

Фармацевтические

фабрики

Приоритетное направление деятельности компании «Микроген» - производство вакцин против опасных инфекционных

Государственные активы

Фармацевтические

фабрики

Приоритетное направление деятельности компании «Микроген» - производство вакцин против опасных инфекционных

Слайд 7Фармацевтические фабрики – невидимые рынку активы

Биок (Курская биофабрика), ГП

Вологодская фармацевтическая фабрика, ГП

Кемеровская

Фармацевтические фабрики – невидимые рынку активы

Биок (Курская биофабрика), ГП

Вологодская фармацевтическая фабрика, ГП

Кемеровская

Слайд 8Частные активы,

построенные до 1991года

Фарм-центр

ООО "Торговый дом "Фарм-Центр" создан на базе холдинга

Частные активы,

построенные до 1991года

Фарм-центр

ООО "Торговый дом "Фарм-Центр" создан на базе холдинга

Слайд 9Частные активы,

построенные после 1991года

Входит в ГК «Протек»

Завод Петровакса был построен в

Частные активы,

построенные после 1991года

Входит в ГК «Протек»

Завод Петровакса был построен в

Слайд 10Лидеры рынка

Структура уставного капитала: Огмент Инвестментс Лимитед 54,3%, LSE – 27,6%, РТС,

Лидеры рынка

Структура уставного капитала: Огмент Инвестментс Лимитед 54,3%, LSE – 27,6%, РТС,

Слайд 11СТРОИТЕЛЬСТВО

НОВОГО

ПРЕДПРИЯТИЯ

(GREEN FIELD)

СТРОИТЕЛЬСТВО

НОВОГО

ПРЕДПРИЯТИЯ

(GREEN FIELD)

Слайд 12Строительство нового предприятия (green field)

Возможности и угрозы

Строительство нового предприятия (green field)

Возможности и угрозы

Слайд 13Кластеризация 2010-2011

Кластеризация 2010-2011

Слайд 14Кластеризация 2010-2011

Кластеризация 2010-2011

Слайд 15Кто такой российский производитель?

Письмо Министерства промышленности и торговли от 06.09.2010г

Определение статуса «российский

Кто такой российский производитель?

Письмо Министерства промышленности и торговли от 06.09.2010г

Определение статуса «российский

Слайд 16Где купить отечественную продукцию?

Присутствие различных ТМ одной МНН группы в аптеках

Где купить отечественную продукцию?

Присутствие различных ТМ одной МНН группы в аптеках

Слайд 17Что такое российская продукция?

75%

25%

65%

35%

В стоимостном выражении

В натуральномвыражении

Структура рынка по типам ГЛС продукции,

Что такое российская продукция?

75%

25%

65%

35%

В стоимостном выражении

В натуральномвыражении

Структура рынка по типам ГЛС продукции,

Слайд 18Президент изложил суть проблемы

Наша промышленность в основном продолжает выпускать устаревшую однотипную номенклатуру,

Президент изложил суть проблемы

Наша промышленность в основном продолжает выпускать устаревшую однотипную номенклатуру,

Слайд 19От кого ждут ближайших заявлений?

Был неудачный опыт организации собственного производства в ранее

От кого ждут ближайших заявлений?

Был неудачный опыт организации собственного производства в ранее

Слайд 20Вероятность поведения иностранных

фармацевтических компаний

Контрактное производство

Приобретение российских заводов

Строительство предприятий под ключ

Мульти-

национальные

Европейские дженериковые

Вероятность поведения иностранных

фармацевтических компаний

Контрактное производство

Приобретение российских заводов

Строительство предприятий под ключ

Мульти-

национальные

Европейские дженериковые

Слайд 21Состоявшиеся покупки в оптовом звене

2009

$100

$60

2008

$35

2010

$???

$ 700 млн

$40

$8

$400

IPO

Состоявшиеся покупки в оптовом звене

2009

$100

$60

2008

$35

2010

$???

$ 700 млн

$40

$8

$400

IPO

Слайд 22В отрасль войдут крупные портфельные инвесторы. В частности, Сбербанк и ВТБ уже

Слайд 23Состоявшиеся покупки в розничном звене

2009

$163

3 аптечные сети

26 аптечных сетей

$10

2008

$40

2010

$40

$ 300 млн

$5

2 аптечные

Состоявшиеся покупки в розничном звене

2009

$163

3 аптечные сети

26 аптечных сетей

$10

2008

$40

2010

$40

$ 300 млн

$5

2 аптечные

Слайд 24Отрасль вступит во вторую волну увеличения концентрации

Приход на российский рынок западных ретейл

Приход на российский рынок западных ретейл

Теория автоматического управления

Теория автоматического управления Планирование технического развития предприятия. Планирование социального развития предприятия

Планирование технического развития предприятия. Планирование социального развития предприятия Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац

Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац Структура и содержание КИМ ЕГЭ в 2012 г.

Структура и содержание КИМ ЕГЭ в 2012 г. Проблема выбора профессии в 21 веке

Проблема выбора профессии в 21 веке Культура Украины 14 века

Культура Украины 14 века Культура древней Руси

Культура древней Руси Корректировки MEGA Samara

Корректировки MEGA Samara Экологическое проектирование

Экологическое проектирование Проект женского фитнес-центра

Проект женского фитнес-центра Бытовая швейная машина

Бытовая швейная машина National symbols of the UK

National symbols of the UK Презентация на тему Мифы славян

Презентация на тему Мифы славян Северный Кавказ

Северный Кавказ Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур

Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур Планеты-гиганты и маленький Плутон

Планеты-гиганты и маленький Плутон Я гражданин России

Я гражданин России Принципы финансов

Принципы финансов Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере

Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере Косметическая маска для лица с биоактивными пептидами Herbarty

Косметическая маска для лица с биоактивными пептидами Herbarty Классификация коммуникативных стратегий по цели

Классификация коммуникативных стратегий по цели ВТОРОЙ ЗАКОН НЬЮТОНА

ВТОРОЙ ЗАКОН НЬЮТОНА Конкурс презентаций

Конкурс презентаций Урок - игра «Аукцион» (8 класс)

Урок - игра «Аукцион» (8 класс) Собор Санта Мария дель Фьоре (Флорентийский собор)

Собор Санта Мария дель Фьоре (Флорентийский собор) GK120产品保养调整介绍

GK120产品保养调整介绍 Презентация на тему Правописание причастий

Презентация на тему Правописание причастий  investitsii_4

investitsii_4