Индустрия разработки программного обеспечения Республики Беларусь По результатам исследования, проведенного НП РУССОФТ и Ассоц

- Индустрия разработки программного обеспечения Республики Беларусь По результатам исследования, проведенного НП РУССОФТ и Ассоц

Содержание

- 2. Предоставление трансграничных ИТ-услуг из стран БРИК, 2007 Brazil - $1 B Russia - $1,3 B India

- 3. Russia has evolved as the largest market for IT offshoring market as compared to Central and

- 4. Russian IT offshoring market has grown rapidly over the last 2 years with growth rates being

- 5. Позиции российских компаний в списке 100 ведущих поставщиков ИТ-услуг мира (Global Services & NeoIT, 2009) EPAM

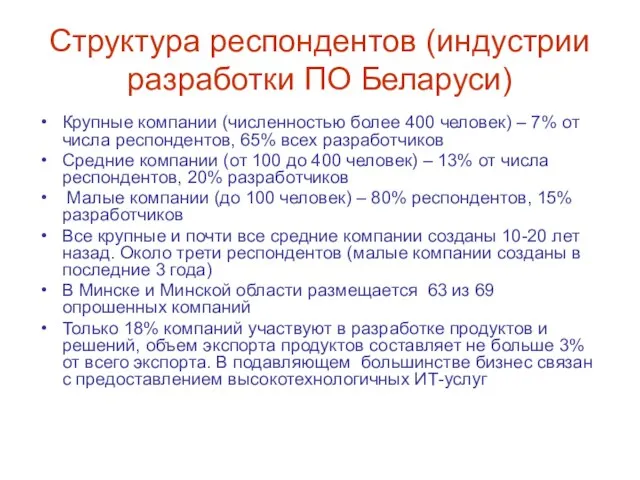

- 6. Структура респондентов (индустрии разработки ПО Беларуси) Крупные компании (численностью более 400 человек) – 7% от числа

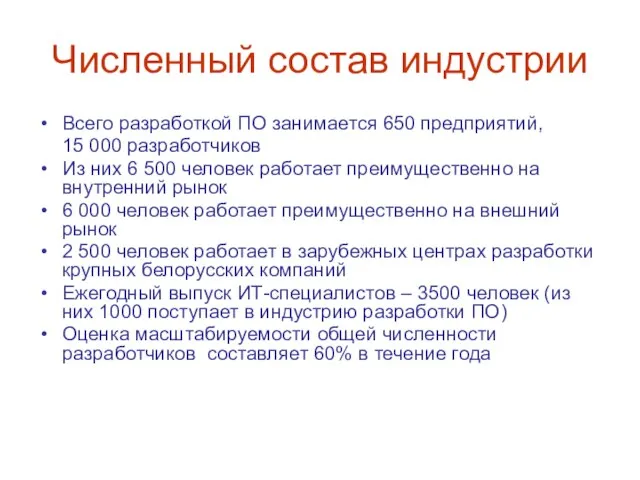

- 7. Численный состав индустрии Всего разработкой ПО занимается 650 предприятий, 15 000 разработчиков Из них 6 500

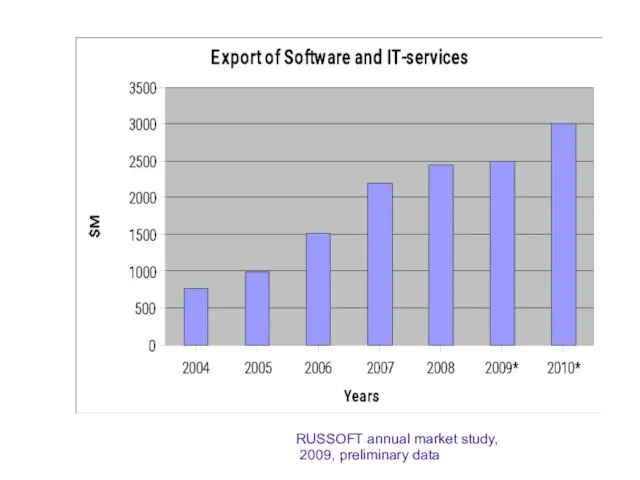

- 9. RUSSOFT annual market study, 2009, preliminary data

- 11. Основные рынки 49% респондентов работают преимущественно на рынке Беларуси (более 80% бизнеса), 41% респондентов работает преимущественно

- 15. Рейтинг основных направлений развития бизнеса (по мнениям руководителей компаний), от наивысшего (1) до наименьшего (5) Увеличение

- 16. Ситуация с кадрами Средний уровень ЗП – экв.$750 (для малых компаний - $500, для средних -

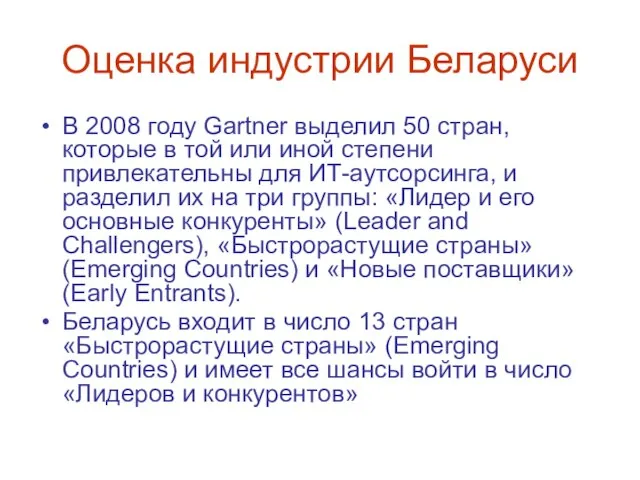

- 17. Оценка индустрии Беларуси В 2008 году Gartner выделил 50 стран, которые в той или иной степени

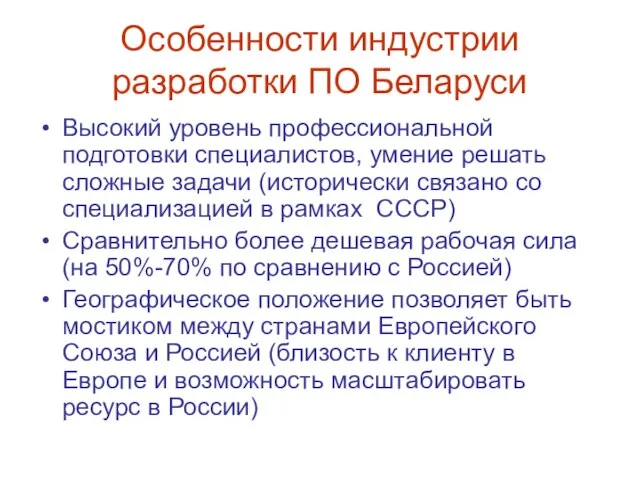

- 18. Особенности индустрии разработки ПО Беларуси Высокий уровень профессиональной подготовки специалистов, умение решать сложные задачи (исторически связано

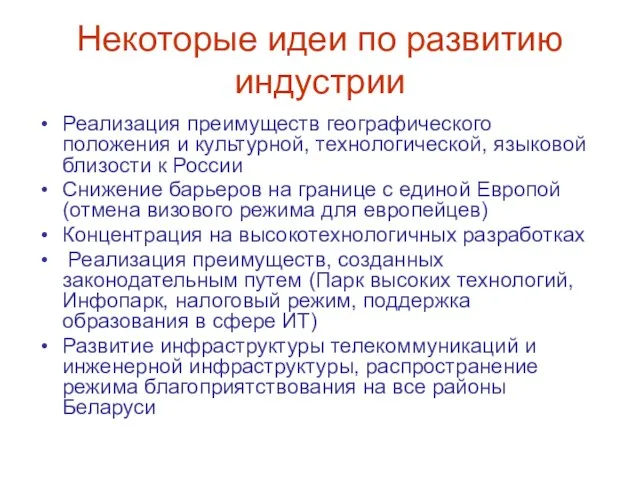

- 19. Некоторые идеи по развитию индустрии Реализация преимуществ географического положения и культурной, технологической, языковой близости к России

- 21. Скачать презентацию

Слайд 3Russia has evolved as the largest market for IT offshoring market as

Russia has evolved as the largest market for IT offshoring market as

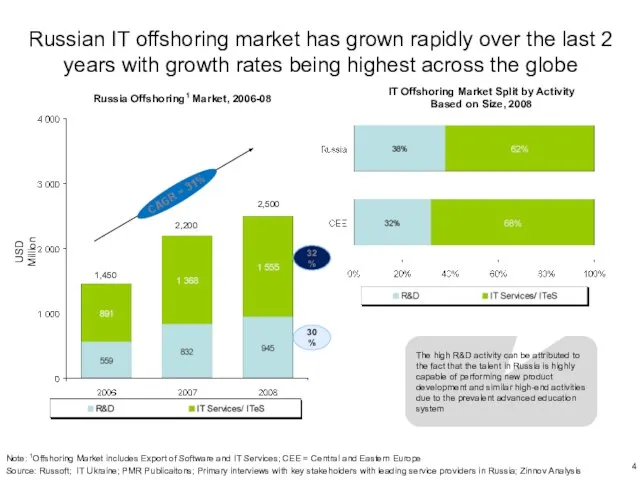

Слайд 4Russian IT offshoring market has grown rapidly over the last 2 years

Russian IT offshoring market has grown rapidly over the last 2 years

Слайд 5Позиции российских компаний в списке 100 ведущих поставщиков ИТ-услуг мира (Global Services

Позиции российских компаний в списке 100 ведущих поставщиков ИТ-услуг мира (Global Services

Слайд 6Структура респондентов (индустрии разработки ПО Беларуси)

Крупные компании (численностью более 400 человек) –

Структура респондентов (индустрии разработки ПО Беларуси)

Крупные компании (численностью более 400 человек) –

Слайд 7Численный состав индустрии

Всего разработкой ПО занимается 650 предприятий,

15 000 разработчиков

Из них

Численный состав индустрии

Всего разработкой ПО занимается 650 предприятий,

15 000 разработчиков

Из них

Слайд 9RUSSOFT annual market study,

2009, preliminary data

RUSSOFT annual market study,

2009, preliminary data

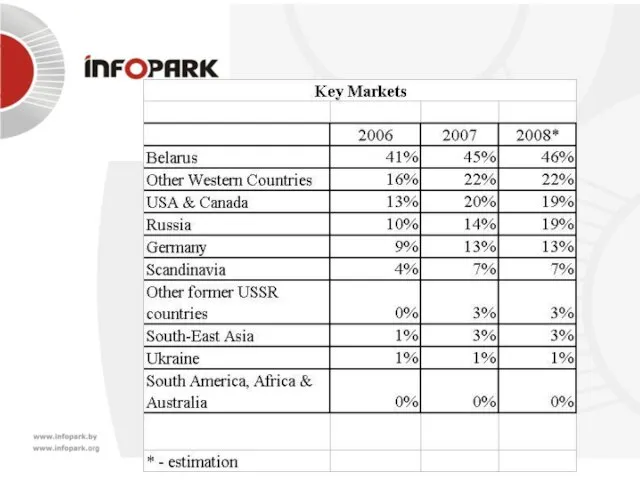

Слайд 11Основные рынки

49% респондентов работают преимущественно на рынке Беларуси (более 80% бизнеса), 41%

Основные рынки

49% респондентов работают преимущественно на рынке Беларуси (более 80% бизнеса), 41%

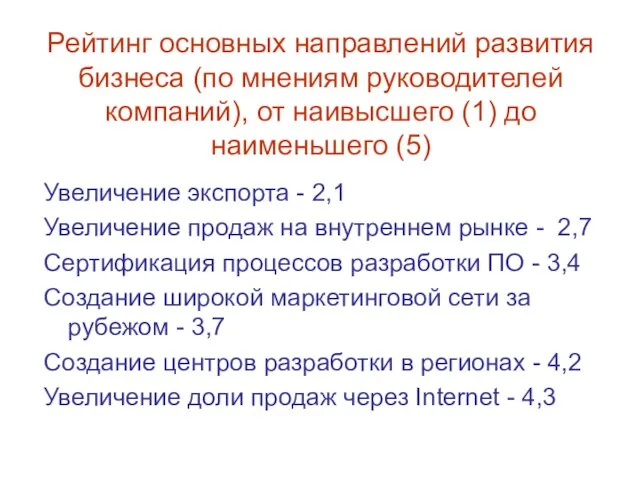

Слайд 15Рейтинг основных направлений развития бизнеса (по мнениям руководителей компаний), от наивысшего (1)

Рейтинг основных направлений развития бизнеса (по мнениям руководителей компаний), от наивысшего (1)

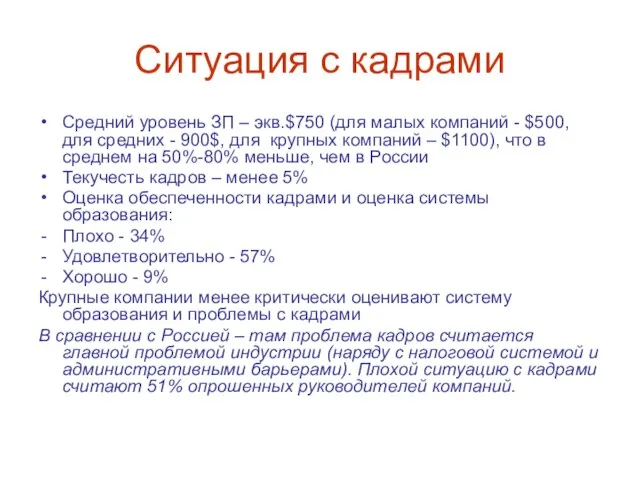

Слайд 16Ситуация с кадрами

Средний уровень ЗП – экв.$750 (для малых компаний - $500,

Ситуация с кадрами

Средний уровень ЗП – экв.$750 (для малых компаний - $500,

Слайд 17Оценка индустрии Беларуси

В 2008 году Gartner выделил 50 стран, которые в

Оценка индустрии Беларуси

В 2008 году Gartner выделил 50 стран, которые в

Слайд 18Особенности индустрии разработки ПО Беларуси

Высокий уровень профессиональной подготовки специалистов, умение решать сложные

Особенности индустрии разработки ПО Беларуси

Высокий уровень профессиональной подготовки специалистов, умение решать сложные

Слайд 19Некоторые идеи по развитию индустрии

Реализация преимуществ географического положения и культурной, технологической, языковой

Некоторые идеи по развитию индустрии

Реализация преимуществ географического положения и культурной, технологической, языковой

תפילה יהודית

תפילה יהודית Презентация на тему Дисахариды

Презентация на тему Дисахариды  Трение. Вредно или полезно

Трение. Вредно или полезно Цветы на клумбе

Цветы на клумбе Концепция создания интеграционной информационной системы «Единое окно по экспортно-импортным операциям»

Концепция создания интеграционной информационной системы «Единое окно по экспортно-импортным операциям»  «Проектирование окон диалога с управляющими элементами»

«Проектирование окон диалога с управляющими элементами» Досудебное урегулирование налоговых споров при наличии разногласий c налоговым органом

Досудебное урегулирование налоговых споров при наличии разногласий c налоговым органом Www.marketing-research.in.ua В рамках XVI рекламной выставки REX2012 Выставочный центр «КиевЭкспоПлаза» Ул, Салютная, 2-б, конференц-зал 4 Маркетингов

Www.marketing-research.in.ua В рамках XVI рекламной выставки REX2012 Выставочный центр «КиевЭкспоПлаза» Ул, Салютная, 2-б, конференц-зал 4 Маркетингов Солнечная энергия

Солнечная энергия Умножение многозначного числа на двузначное число

Умножение многозначного числа на двузначное число Dasha Kozlova

Dasha Kozlova Строение и функции клеточных структур

Строение и функции клеточных структур Конкурс проектов lingua latina per se illustrata. Гуманитарный факультет

Конкурс проектов lingua latina per se illustrata. Гуманитарный факультет Опорный прыжок

Опорный прыжок Фронтальная и угловая перспектива

Фронтальная и угловая перспектива Стилистические ошибки

Стилистические ошибки Style kompozycji florystycznych

Style kompozycji florystycznych Linguistic methods

Linguistic methods КТО В ДОМИКЕ ЖИВЁТ

КТО В ДОМИКЕ ЖИВЁТ Право. Социальные нормы

Право. Социальные нормы Структура ГИА.

Структура ГИА. География

География Negroni Bar

Negroni Bar Процесс фотосинтеза

Процесс фотосинтеза Некоммерческое Партнерство Производителей Светодиодов и Систем на их основе.

Некоммерческое Партнерство Производителей Светодиодов и Систем на их основе. М.В. Ломоносов – гений земли русской

М.В. Ломоносов – гений земли русской Скалярное произведение векторов

Скалярное произведение векторов Проектирование полуботинок с настрочными берцами

Проектирование полуботинок с настрочными берцами