Институты и инновационная активность: проблемы реализации инновационного потенциала российских компаний в условиях крупного го

- Институты и инновационная активность: проблемы реализации инновационного потенциала российских компаний в условиях крупного го

Содержание

- 2. План Введение Общетеоретические представления Немного статистики Оценки и сравнения Проблемы и решения Оценки предпринимателей Вместо заключения

- 3. Инновации- новые или усовершенствованные продукты и услуги, технологии, создающие новые потребительские ценности и приносящие доход. Новые

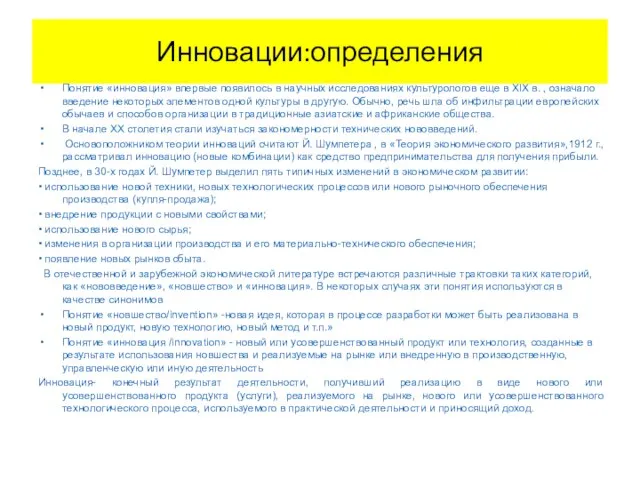

- 4. Инновации:определения Понятие «инновация» впервые появилось в научных исследованиях культурологов еще в XIX в. , означало введение

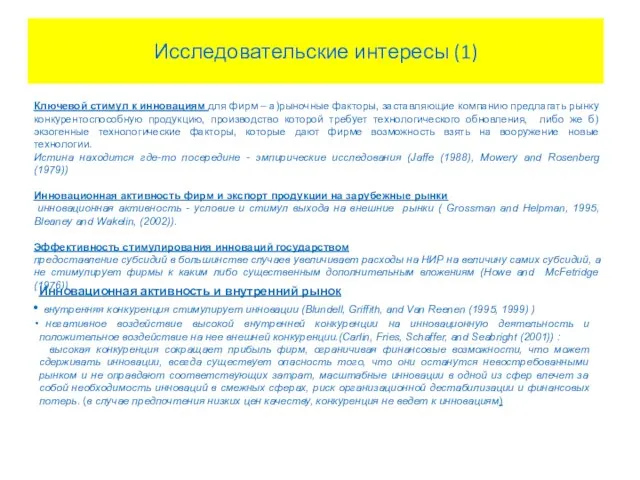

- 5. Исследовательские интересы (1) Ключевой стимул к инновациям для фирм – а)рыночные факторы, заставляющие компанию предлагать рынку

- 6. Исследовательские интересы (2) Готовность к внедрению инноваций среди менеджеров фирм, демонстрирующих успешные финансовые и рыночные показатели,

- 7. Исследовательские интересы (3) Инновационная стратегия российских фирм (Kozlov and Yudaeva (2004)): в какой степени и почему

- 8. Некоторые факты Внутренние затраты на НИОКР составляют 1,1-1,3 % ВВП (2,2% ОЭСР,2,5-США) Затраты на НИОКР в

- 9. Факты и сравнения (1) Доля внутренних затрат на исследования и разработки в ВВП: с 1995-2003 гг.увеличилась

- 10. Факты и сравнения (2) Технологии будущего - ИКТ и биотехнологии ИКТ -по данным Евростата, в 2003

- 11. Сравнения и оценки: Knowledge economy index (KEI) WB- Россия 61 место из 134 стран, снижение (

- 12. Оценка (1) Science and Technology Strategies of Six Countries:Implications for the United States (National Academies press,

- 13. Оценка (2) Исследования компании PricewaterhouseCoopers «Барьеры на пути модернизации и инноваций в России» (2010) Опрос, проведенный

- 14. Исследования и оценки «ОПОРА России» и «Бауман Инновейшн» (аналитический центр МГТУ им. Баумана) Вопрос: «Готовы ли

- 15. Результаты оценки состояния исследований и разработок в области критических технологий . РАН, 2008 г. «Прорывные исследования

- 16. Инновационная экономика формируется под влиянием следующих факторов: Условий хозяйственного климата, свободной конкуренции; Мотивации субъектов экономической деятельности;

- 17. Среда и условия В российской экономике сохраняется значительный кластер предприятий, изолированных от воздействия конкуренции, причем это

- 18. Человеческий Капитал «Именно сильные стартовые позиции затруднили обучение и адаптацию для России» (Х.Блазер (2010)) ( Сформировались

- 19. Национальная инновационная система Стратегические документы и законодательная база, процедуры мониторинга и оценки инновационных процессов Государственный сектор,

- 20. Планы и программы 2005 г. - Основные направления политики России в области развития инновационной системы на

- 21. . Три варианта инновационного будущего(Минэкономразвития) 1 вариант - инерционное импортоориентированное технологическое развитие - все внимание должно

- 22. Вызовы инновационного развития Низкий спрос на инновации и слабая инновационная активность компаний Неиспользованный потенциал Инновационный цикл

- 23. Источник: КЭРППиТ Санкт-Петербург – научный и образовательный центр около 10% научного потенциала страны: 252 научных института

- 24. ИТЦ – инновационно-технологические центры ОЭЗ – особая экономическая зона Наукоград – исследовательская зона Объекты инновационной инфраструктуры

- 25. Интервью менеджеров инновационных компаний 4 компании, разрабатывающие программный продукт и осуществляющие автоматизацию бизнес-процессов, 2 биотехнологические компании,

- 26. «На российском рынке слабый спрос на инновации. Конкурентное преимущество российских компаний в другом» «У разных компаний

- 27. Интервью менеджеров инновационных компаний: основные выводы (1) Перспективные наукоемкие отрасли: цифровые, коммуникационные технологии и связь;биотехнологии; микроэлектроника,

- 28. Интервью менеджеров инновационных компаний: основные выводы (2) Практика работы российских инновационных компаний показывает, что в международной

- 29. Интервью менеджеров инновационных компаний: основные выводы (3) Существующие рамочные условия не благоприятны для технологических инноваций: неопределенность

- 30. Стратегия инновационного развития РФ (из интервью) 1 вариант: создать необходимые рамочные условия; дать возможность сформироваться независимым

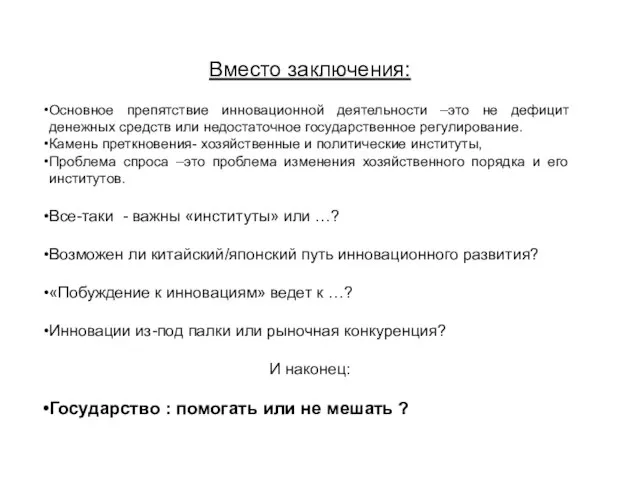

- 31. Вместо заключения: Основное препятствие инновационной деятельности –это не дефицит денежных средств или недостаточное государственное регулирование. Камень

- 33. Скачать презентацию

Слайд 2План

Введение

Общетеоретические представления

Немного статистики

Оценки и сравнения

Проблемы и решения

Оценки предпринимателей

Вместо заключения -

План

Введение

Общетеоретические представления

Немного статистики

Оценки и сравнения

Проблемы и решения

Оценки предпринимателей

Вместо заключения -

Слайд 3

Инновации- новые или усовершенствованные продукты и услуги, технологии, создающие новые потребительские ценности

Инновации- новые или усовершенствованные продукты и услуги, технологии, создающие новые потребительские ценности

Слайд 4Инновации:определения

Понятие «инновация» впервые появилось в научных исследованиях культурологов еще в XIX в.

Инновации:определения

Понятие «инновация» впервые появилось в научных исследованиях культурологов еще в XIX в.

Слайд 5Исследовательские интересы (1)

Ключевой стимул к инновациям для фирм – а)рыночные факторы, заставляющие

Исследовательские интересы (1)

Ключевой стимул к инновациям для фирм – а)рыночные факторы, заставляющие

Слайд 6Исследовательские интересы (2)

Готовность к внедрению инноваций среди менеджеров фирм, демонстрирующих успешные финансовые

Исследовательские интересы (2)

Готовность к внедрению инноваций среди менеджеров фирм, демонстрирующих успешные финансовые

Слайд 7Исследовательские интересы (3)

Инновационная стратегия российских фирм (Kozlov and Yudaeva (2004)): в какой

Исследовательские интересы (3)

Инновационная стратегия российских фирм (Kozlov and Yudaeva (2004)): в какой

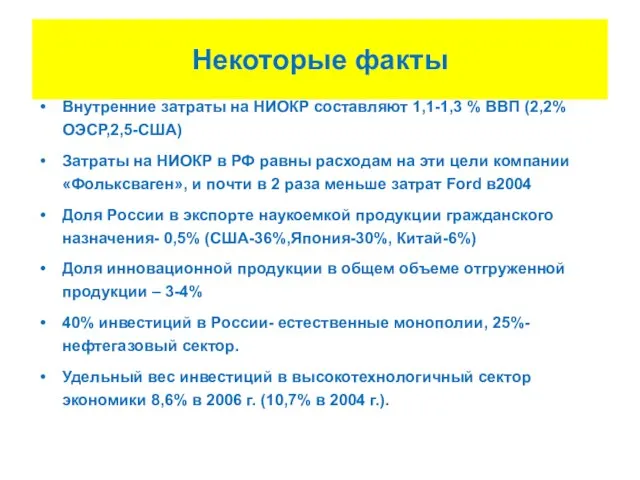

Слайд 8Некоторые факты

Внутренние затраты на НИОКР составляют 1,1-1,3 % ВВП (2,2% ОЭСР,2,5-США)

Затраты на

Некоторые факты

Внутренние затраты на НИОКР составляют 1,1-1,3 % ВВП (2,2% ОЭСР,2,5-США)

Затраты на

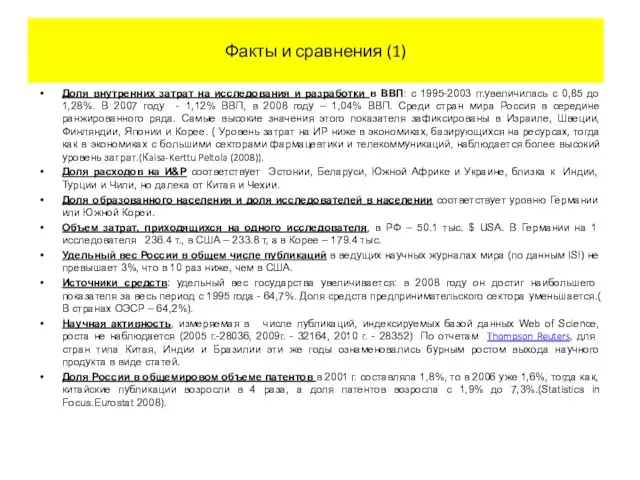

Слайд 9Факты и сравнения (1)

Доля внутренних затрат на исследования и разработки в ВВП:

Факты и сравнения (1)

Доля внутренних затрат на исследования и разработки в ВВП:

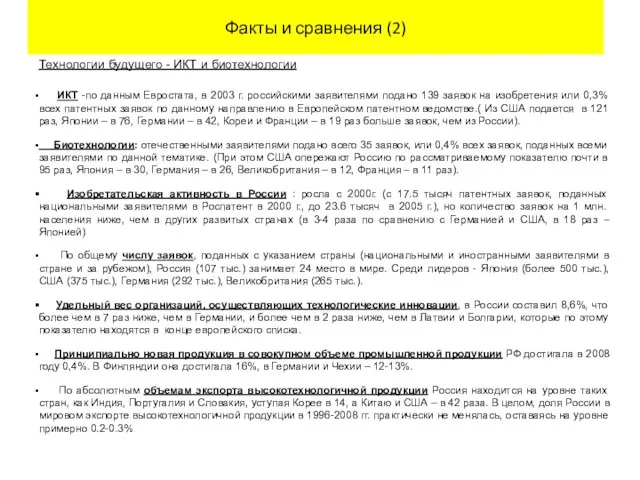

Слайд 10Факты и сравнения (2)

Технологии будущего - ИКТ и биотехнологии

ИКТ -по данным

Факты и сравнения (2)

Технологии будущего - ИКТ и биотехнологии

ИКТ -по данным

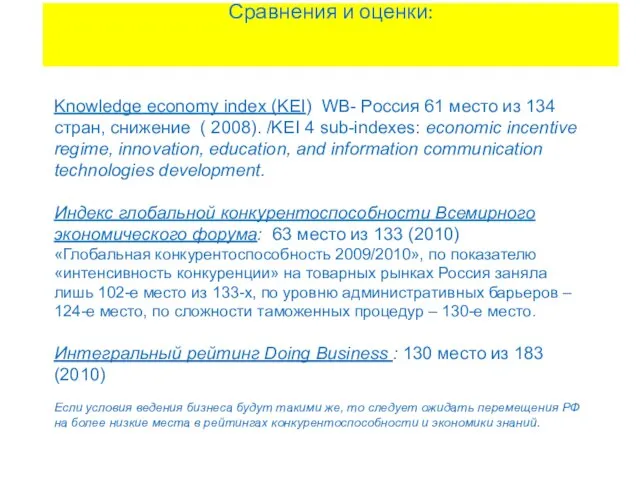

Слайд 11Сравнения и оценки:

Knowledge economy index (KEI) WB- Россия 61 место из 134

Сравнения и оценки:

Knowledge economy index (KEI) WB- Россия 61 место из 134

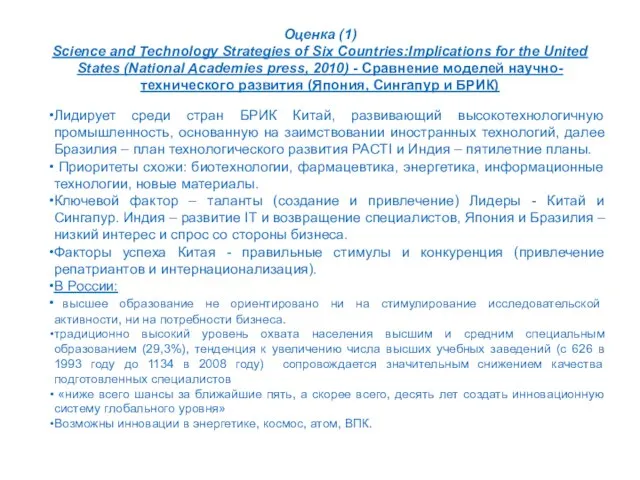

Слайд 12Оценка (1)

Science and Technology Strategies of Six Countries:Implications for the United

Оценка (1) Science and Technology Strategies of Six Countries:Implications for the United

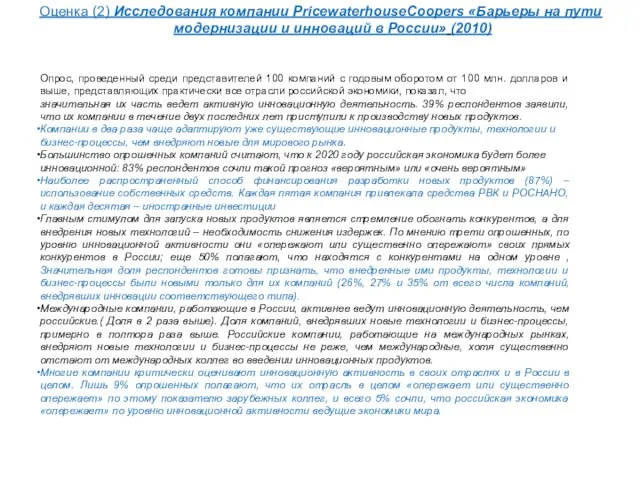

Слайд 13Оценка (2) Исследования компании PricewaterhouseCoopers «Барьеры на пути модернизации и инноваций в

Оценка (2) Исследования компании PricewaterhouseCoopers «Барьеры на пути модернизации и инноваций в

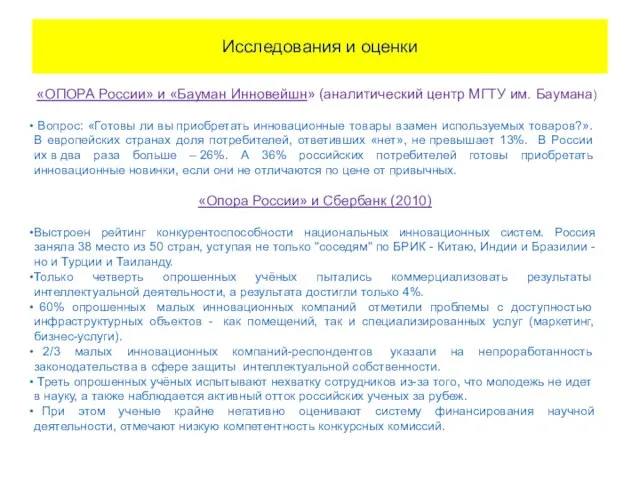

Слайд 14Исследования и оценки

«ОПОРА России» и «Бауман Инновейшн» (аналитический центр МГТУ им. Баумана)

Вопрос:

Исследования и оценки

«ОПОРА России» и «Бауман Инновейшн» (аналитический центр МГТУ им. Баумана)

Вопрос:

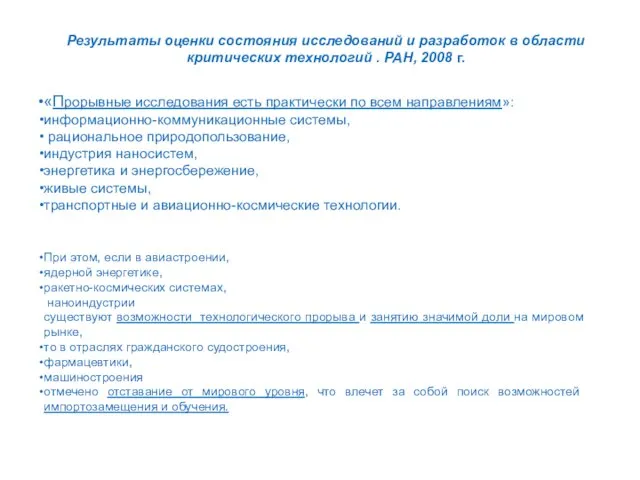

Слайд 15

Результаты оценки состояния исследований и разработок в области критических технологий .

Результаты оценки состояния исследований и разработок в области критических технологий .

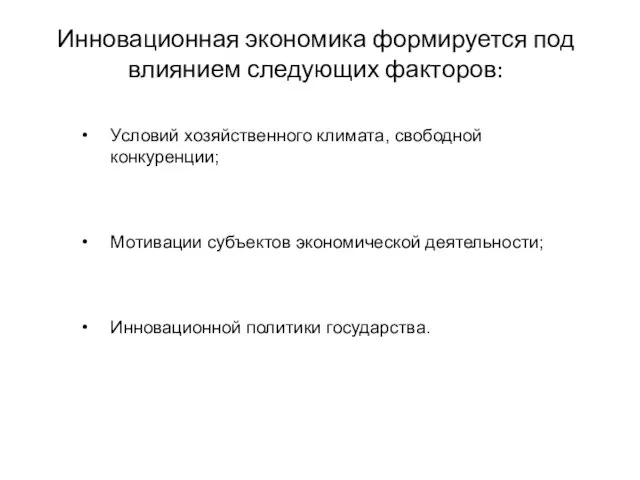

Слайд 16Инновационная экономика формируется под влиянием следующих факторов:

Условий хозяйственного климата, свободной конкуренции;

Мотивации субъектов

Инновационная экономика формируется под влиянием следующих факторов:

Условий хозяйственного климата, свободной конкуренции;

Мотивации субъектов

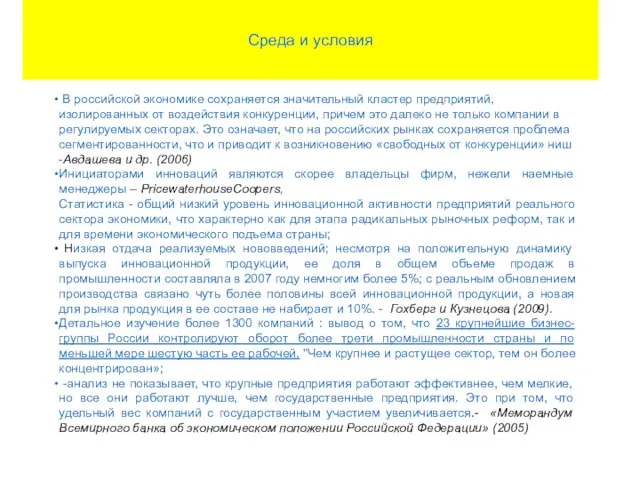

Слайд 17Среда и условия

В российской экономике сохраняется значительный кластер предприятий, изолированных от

Среда и условия

В российской экономике сохраняется значительный кластер предприятий, изолированных от

Слайд 18

Человеческий Капитал

«Именно сильные стартовые позиции затруднили обучение и адаптацию для

Человеческий Капитал

«Именно сильные стартовые позиции затруднили обучение и адаптацию для

Слайд 19

Национальная инновационная система

Стратегические документы и законодательная база, процедуры мониторинга и оценки инновационных

Национальная инновационная система

Стратегические документы и законодательная база, процедуры мониторинга и оценки инновационных

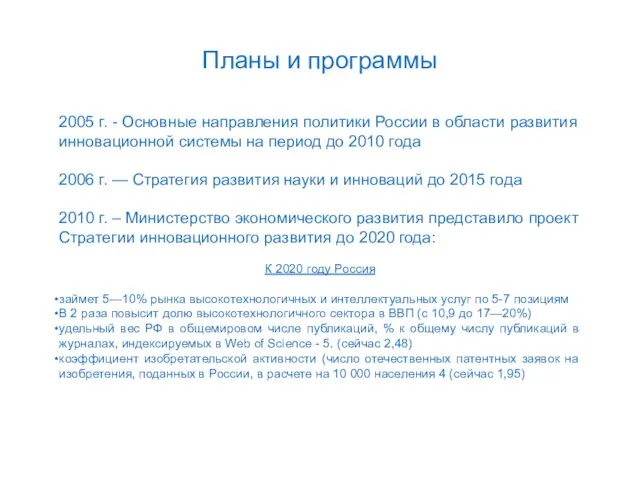

Слайд 20Планы и программы

2005 г. - Основные направления политики России в области развития

Планы и программы

2005 г. - Основные направления политики России в области развития

Слайд 21

.

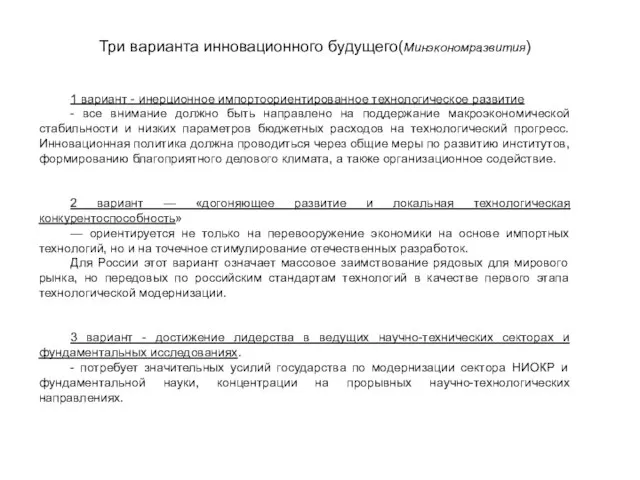

Три варианта инновационного будущего(Минэкономразвития)

1 вариант - инерционное импортоориентированное технологическое развитие

- все

.

Три варианта инновационного будущего(Минэкономразвития)

1 вариант - инерционное импортоориентированное технологическое развитие

- все

Слайд 22Вызовы инновационного развития

Низкий спрос на инновации и слабая инновационная активность компаний

Неиспользованный потенциал

Вызовы инновационного развития

Низкий спрос на инновации и слабая инновационная активность компаний

Неиспользованный потенциал

Слайд 23Источник: КЭРППиТ

Санкт-Петербург – научный и образовательный центр

около 10% научного потенциала страны:

Источник: КЭРППиТ

Санкт-Петербург – научный и образовательный центр

около 10% научного потенциала страны:

Слайд 24

ИТЦ – инновационно-технологические центры

ОЭЗ – особая

ИТЦ – инновационно-технологические центры

ОЭЗ – особая

Слайд 25Интервью менеджеров инновационных компаний

4 компании, разрабатывающие программный продукт и осуществляющие автоматизацию бизнес-процессов,

Интервью менеджеров инновационных компаний

4 компании, разрабатывающие программный продукт и осуществляющие автоматизацию бизнес-процессов,

Слайд 26«На российском рынке слабый спрос на инновации. Конкурентное преимущество российских компаний в

«На российском рынке слабый спрос на инновации. Конкурентное преимущество российских компаний в

Слайд 27Интервью менеджеров инновационных компаний: основные выводы (1)

Перспективные наукоемкие отрасли: цифровые, коммуникационные технологии

Интервью менеджеров инновационных компаний: основные выводы (1)

Перспективные наукоемкие отрасли: цифровые, коммуникационные технологии

Слайд 28Интервью менеджеров инновационных компаний: основные выводы (2)

Практика работы российских инновационных компаний показывает,

Интервью менеджеров инновационных компаний: основные выводы (2)

Практика работы российских инновационных компаний показывает,

Слайд 29Интервью менеджеров инновационных компаний: основные выводы (3)

Существующие рамочные условия не благоприятны для

Интервью менеджеров инновационных компаний: основные выводы (3)

Существующие рамочные условия не благоприятны для

Слайд 30Стратегия инновационного развития РФ (из интервью)

1 вариант:

создать необходимые рамочные условия;

дать возможность сформироваться

Стратегия инновационного развития РФ (из интервью)

1 вариант:

создать необходимые рамочные условия;

дать возможность сформироваться

Слайд 31Вместо заключения:

Основное препятствие инновационной деятельности –это не дефицит денежных средств или недостаточное

Вместо заключения:

Основное препятствие инновационной деятельности –это не дефицит денежных средств или недостаточное

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны Урок по истории Древнего мира в 5 классе.

Урок по истории Древнего мира в 5 классе. навыки комм в деловых переговорах

навыки комм в деловых переговорах Презентация на тему: Построим дом

Презентация на тему: Построим дом Лингвострановедческий аспект учебника

Лингвострановедческий аспект учебника Расчет точки безубыточности функционирования логистической системы

Расчет точки безубыточности функционирования логистической системы Вкусный крафт. The Bar Botanist

Вкусный крафт. The Bar Botanist Государственный музей изобразительных искусств имени А.С.Пушкина

Государственный музей изобразительных искусств имени А.С.Пушкина Народные ремесла

Народные ремесла Презентация на тему Мальтийский орден

Презентация на тему Мальтийский орден М О Я Р О Д И Н А - Р О С С И Я

М О Я Р О Д И Н А - Р О С С И Я Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис

Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис Экологическое право

Экологическое право Приёмы работы с пластилином

Приёмы работы с пластилином «Металлы»

«Металлы» Что такое техносфера

Что такое техносфера Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство

Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство Организация распространения изданий в ИД «АЛТАПРЕСС»

Организация распространения изданий в ИД «АЛТАПРЕСС» Королева Елизавета I

Королева Елизавета I Описание природы. Зима

Описание природы. Зима Развитие платформы интегральной фотоники для телекоммуникационного оборудования

Развитие платформы интегральной фотоники для телекоммуникационного оборудования Белый фосфор

Белый фосфор Структура системы исполнительных органов власти в Российской Федерации

Структура системы исполнительных органов власти в Российской Федерации Репликация, транскрипция

Репликация, транскрипция Информационные технологии в сфере безопасности. Лекция 1. Вводная

Информационные технологии в сфере безопасности. Лекция 1. Вводная Гений Приморья. Ломоносов

Гений Приморья. Ломоносов Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс

Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс Pridex+. Оценка эффективности деятельности

Pridex+. Оценка эффективности деятельности