- Инструментальные аспекты контроллинга

Содержание

- 2. Наиболее актуальной задачей сегодня для отдельно взятого предприятия, работающего в современных условиях хозяйствования, является создание теоретической

- 3. Контроллинг — система глобальная. Она решает задачи стратегические и задачи тактические. Поэтому контроллинг как целостная система

- 4. Инструменты стратегического контроллинга 1. «Собственное производство — поставки со стороны».Это объемная задача по расчету того, как

- 5. 2. Анализ конкуренции. Это постоянное сопоставление различных характеристик собственного предприятия с аналогичными показателями конкурентов. Такое сопоставление

- 6. 3. Логистика. Это даже не метод, а скорее целая наука рационализации перемещения сырья, материалов, товаров и

- 7. 4. «Портфельный анализ». В основе такого анализа лежат концепции эффекта кривой опыта и жизненного цикла продукта.

- 8. 5. Анализ потенциала. Метод напоминает анализ конкуренции, но сравнение характеристик предприятия происходит только с рыночным лидером.

- 9. Инструменты оперативного контроллинга 1. «ABC-анализ». Метод основан на разделении покупных материалов, поставщиков и задач рабочего дня

- 10. 2. Анализ объема заказов. Метод практически аналогичен «АВС-анализу», но отличается тем, что исследованию подвергаются покупатели и

- 11. 3. Оптимизация объемов заказов при закупке. Как правило, с увеличением объема закупаемой партии снижается ее цена.

- 12. 4. Метод расчета сумм покрытия. Основан этот метод на системе директ-костинга. Расчет прибыли начинается от имеющейся

- 14. Скачать презентацию

Слайд 2 Наиболее актуальной задачей сегодня для отдельно взятого предприятия, работающего в современных условиях

Наиболее актуальной задачей сегодня для отдельно взятого предприятия, работающего в современных условиях

Слайд 3 Контроллинг — система глобальная. Она решает задачи стратегические и задачи тактические. Поэтому

Контроллинг — система глобальная. Она решает задачи стратегические и задачи тактические. Поэтому

Слайд 4Инструменты стратегического контроллинга

1. «Собственное производство — поставки со стороны».Это объемная задача по расчету

Инструменты стратегического контроллинга

1. «Собственное производство — поставки со стороны».Это объемная задача по расчету

Слайд 5 2. Анализ конкуренции. Это постоянное сопоставление различных характеристик собственного предприятия с аналогичными показателями конкурентов.

2. Анализ конкуренции. Это постоянное сопоставление различных характеристик собственного предприятия с аналогичными показателями конкурентов.

Слайд 6 3. Логистика. Это даже не метод, а скорее целая наука рационализации перемещения сырья, материалов,

3. Логистика. Это даже не метод, а скорее целая наука рационализации перемещения сырья, материалов,

Слайд 7 4. «Портфельный анализ». В основе такого анализа лежат концепции эффекта кривой опыта и жизненного

4. «Портфельный анализ». В основе такого анализа лежат концепции эффекта кривой опыта и жизненного

Слайд 8 5. Анализ потенциала. Метод напоминает анализ конкуренции, но сравнение характеристик предприятия происходит только с

5. Анализ потенциала. Метод напоминает анализ конкуренции, но сравнение характеристик предприятия происходит только с

Слайд 9Инструменты оперативного контроллинга

1. «ABC-анализ». Метод основан на разделении покупных материалов, поставщиков и задач рабочего

Инструменты оперативного контроллинга

1. «ABC-анализ». Метод основан на разделении покупных материалов, поставщиков и задач рабочего

Слайд 10 2. Анализ объема заказов. Метод практически аналогичен «АВС-анализу», но отличается тем, что исследованию подвергаются

2. Анализ объема заказов. Метод практически аналогичен «АВС-анализу», но отличается тем, что исследованию подвергаются

Слайд 11 3. Оптимизация объемов заказов при закупке. Как правило, с увеличением объема закупаемой партии снижается

3. Оптимизация объемов заказов при закупке. Как правило, с увеличением объема закупаемой партии снижается

Слайд 12 4. Метод расчета сумм покрытия. Основан этот метод на системе директ-костинга. Расчет прибыли начинается

4. Метод расчета сумм покрытия. Основан этот метод на системе директ-костинга. Расчет прибыли начинается

Зима

Зима РПГ-7. Гранатомети

РПГ-7. Гранатомети Методы финансирования инвестиций

Методы финансирования инвестиций  Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4

Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4 Стрелковое оружие, гранатометы

Стрелковое оружие, гранатометы Коучинг: лидер переговоров

Коучинг: лидер переговоров Ароматы Bloomatique и Magnetique

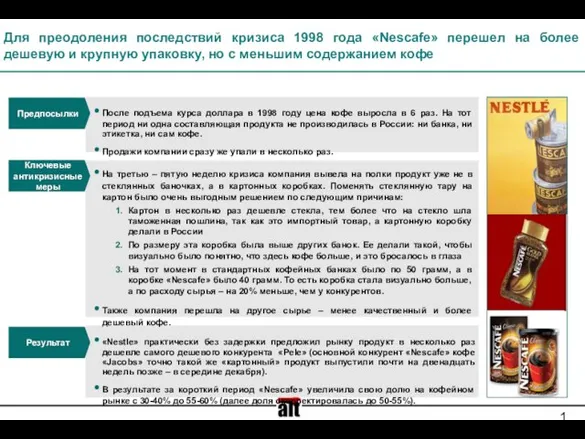

Ароматы Bloomatique и Magnetique Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе

Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.

Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.  Единый недвижимый комплекс

Единый недвижимый комплекс Моя профессия Лингвист

Моя профессия Лингвист Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2

Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2 Целеполагание в управлении

Целеполагание в управлении ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ)

ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ) Военное искусство Востока

Военное искусство Востока Теоретические основы и основные направления психолого-педагогической коррекции

Теоретические основы и основные направления психолого-педагогической коррекции Четвертый лишний

Четвертый лишний Зрительные иллюзии

Зрительные иллюзии А. Файоль. Менеджмент

А. Файоль. Менеджмент Презентация на тему Пожары и взрывы

Презентация на тему Пожары и взрывы  Загадки о зиме

Загадки о зиме Планирование бизнеса

Планирование бизнеса Халкечев Женя 14 лет. Презентация на тему: Презентация на тему:

Халкечев Женя 14 лет. Презентация на тему: Презентация на тему: Немое кино

Немое кино воды

воды Презентация на тему М. Ю. Лермонтов. Жизнь и судьба

Презентация на тему М. Ю. Лермонтов. Жизнь и судьба  Культурные особенности Канады

Культурные особенности Канады Простое осложнённое предложение

Простое осложнённое предложение