- Интернациональная учетная модель: основные принципы и особенности бухгалтерского дела

Содержание

- 2. Интернациональная модель ведения учета и составления отчетности представляет собой «смешанную» модель, соединяющую в себе основные элементы,

- 3. . Основные элементы, принципы и правила англо-американской модели учета Основные элементы, принципы, правила континентальной модели учета

- 4. Необходимость развития этой модели вытекает из потребности в международной согласованности учета, прежде всего в интересах МНК

- 5. Интернациональную модель используют Страны Восточной Чехия Страны бывшего ССР Европы

- 6. Обеспечение конкурентоспособности продукции данных стран требует привлечения большого объема дополнительных инвестиций.

- 7. Основным источником роста инвестиций являются прямые иностранные инвестиции. Поэтому внедрение международных стандартов в отечественную учетную практику

- 8. Активное развитие международных хозяйственных и финансовых связей, рост международной торговли и трансграничных потоков капитала создают необходимость

- 9. Основная черта данной модели: Ориентация на интересы транснациональных корпораций и иностранных участников международного валютного рынка

- 10. Данная интернациональная модель учета должна положить начало для создания и принятия всеми странами этой модели общих

- 11. Внедрение данной методики поможет странам осуществить скорый и менее болезненный переход на стандарты международной отчетности для

- 13. Скачать презентацию

Слайд 2Интернациональная модель ведения учета и составления отчетности представляет собой «смешанную» модель, соединяющую

Интернациональная модель ведения учета и составления отчетности представляет собой «смешанную» модель, соединяющую

Слайд 3.

Основные элементы, принципы и правила англо-американской модели учета

Основные элементы, принципы, правила континентальной

.

Основные элементы, принципы и правила англо-американской модели учета

Основные элементы, принципы, правила континентальной

Слайд 4Необходимость развития этой модели вытекает из потребности в международной согласованности учета, прежде

Необходимость развития этой модели вытекает из потребности в международной согласованности учета, прежде

Слайд 5Интернациональную модель используют

Страны Восточной Чехия Страны бывшего ССР

Европы

Интернациональную модель используют

Страны Восточной Чехия Страны бывшего ССР

Европы

Слайд 6Обеспечение конкурентоспособности продукции данных стран требует привлечения большого объема дополнительных инвестиций.

Обеспечение конкурентоспособности продукции данных стран требует привлечения большого объема дополнительных инвестиций.

Слайд 7Основным источником роста инвестиций являются прямые иностранные инвестиции. Поэтому внедрение международных стандартов

Основным источником роста инвестиций являются прямые иностранные инвестиции. Поэтому внедрение международных стандартов

Слайд 8Активное развитие международных хозяйственных и финансовых связей, рост международной торговли и трансграничных

Активное развитие международных хозяйственных и финансовых связей, рост международной торговли и трансграничных

Слайд 9Основная черта данной модели: Ориентация на интересы транснациональных корпораций и иностранных участников

Основная черта данной модели: Ориентация на интересы транснациональных корпораций и иностранных участников

Слайд 10Данная интернациональная модель учета должна положить начало для создания и принятия всеми

Данная интернациональная модель учета должна положить начало для создания и принятия всеми

Слайд 11Внедрение данной методики поможет странам осуществить скорый и менее болезненный переход на

Внедрение данной методики поможет странам осуществить скорый и менее болезненный переход на

Правила личной гигиены и здоровья человека

Правила личной гигиены и здоровья человека Политическая власть

Политическая власть высокое качество, исполнение в срок.

высокое качество, исполнение в срок. Политический режим. Основные типы политических режимов

Политический режим. Основные типы политических режимов 9-а класс

9-а класс Понятие финансовой системы и различные подходы к определению финансовой системы

Понятие финансовой системы и различные подходы к определению финансовой системы Shtaen-graben

Shtaen-graben 1 декабря – Всемирный день борьбы со СПИДом.

1 декабря – Всемирный день борьбы со СПИДом. The System Of State Bodies Of India

The System Of State Bodies Of India Температура как физическое явление

Температура как физическое явление Использование мультимедиа технологий на уроках английского языка

Использование мультимедиа технологий на уроках английского языка Театр комедии и театр драмы

Театр комедии и театр драмы Выполнил: Еронтьев А.Л. Научный руководитель: Шелестова О.В Рецензент: Санлыер Д.Ф.

Выполнил: Еронтьев А.Л. Научный руководитель: Шелестова О.В Рецензент: Санлыер Д.Ф. Физические термины

Физические термины Maslenitsa in Russia

Maslenitsa in Russia СРАВНИТЕЛЬНЫЙ АНАЛИЗ САЛОННЫХ ФИЛЬТРОВ

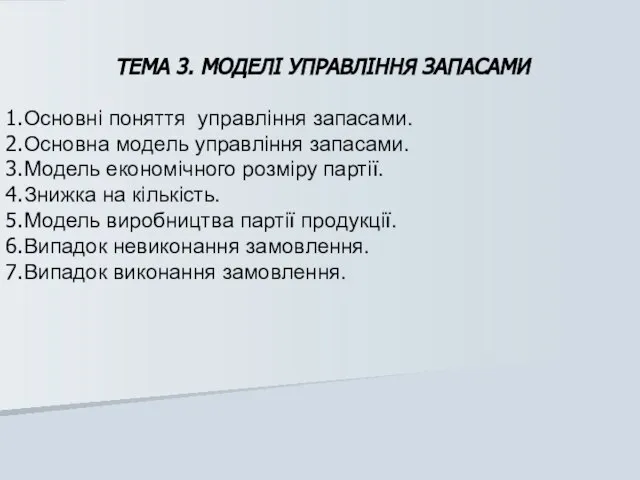

СРАВНИТЕЛЬНЫЙ АНАЛИЗ САЛОННЫХ ФИЛЬТРОВ МОДЕЛІ УПРАВЛІННЯ ЗАПАСАМИ

МОДЕЛІ УПРАВЛІННЯ ЗАПАСАМИ Информационное обеспечение транспортной безопасности

Информационное обеспечение транспортной безопасности Методическая разработка: Формирование нравственных качеств учащихся лицея-интерната «Я среди людей, люди вокруг меня» Под

Методическая разработка: Формирование нравственных качеств учащихся лицея-интерната «Я среди людей, люди вокруг меня» Под Основные показатели надёжности

Основные показатели надёжности Магазин одежды CROPP TOWN

Магазин одежды CROPP TOWN Функции excel

Функции excel Презентация КЗ Арегак

Презентация КЗ Арегак Reasons to Keep Your Auto Insurance

Reasons to Keep Your Auto Insurance Инфляция

Инфляция Political power and state

Political power and state Урок по обществознанию. Тема: Социальное взаимодействие.

Урок по обществознанию. Тема: Социальное взаимодействие. Презентация на тему Свойство умножения

Презентация на тему Свойство умножения