Инвестиционная деятельность как основа финансовой устойчивости и прибыльности страховых операций Одним из источников прибыли в

- Инвестиционная деятельность как основа финансовой устойчивости и прибыльности страховых операций Одним из источников прибыли в

Содержание

- 2. Инвестиционная деятельность страховых компаний базируется на следующих основных принципах: 1) Принцип возвратности – означает размещение активов,

- 3. В целях обеспечения финансовой устойчивости страховые организации инвестируют страховые резервы с обязательным соблюдением следующих соотношений: 1)

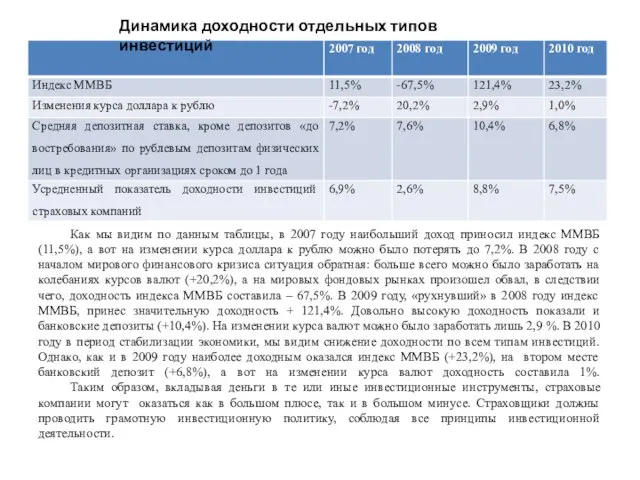

- 4. Как мы видим по данным таблицы, в 2007 году наибольший доход приносил индекс ММВБ (11,5%), а

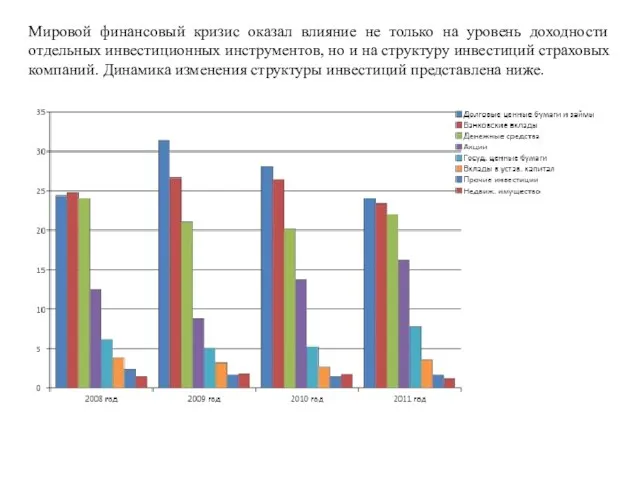

- 5. Мировой финансовый кризис оказал влияние не только на уровень доходности отдельных инвестиционных инструментов, но и на

- 6. На 1 января 2009 года в период острой фазы кризиса происходят следующие основные направления изменения структуры

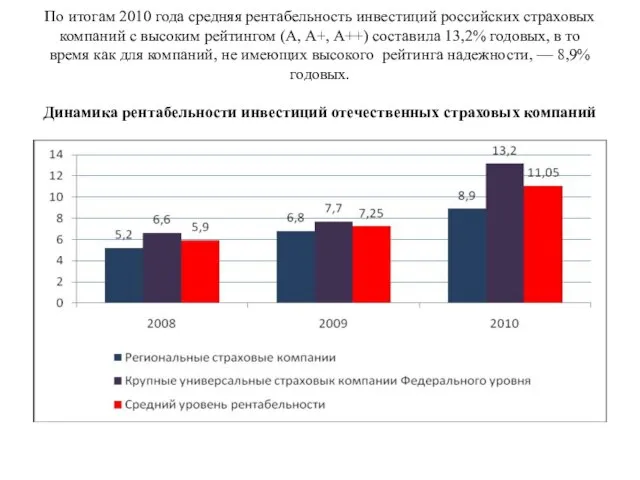

- 7. По итогам 2010 года средняя рентабельность инвестиций российских страховых компаний с высоким рейтингом (А, А+, А++)

- 9. Скачать презентацию

Слайд 2 Инвестиционная деятельность страховых компаний базируется на следующих основных принципах:

1) Принцип возвратности

Инвестиционная деятельность страховых компаний базируется на следующих основных принципах:

1) Принцип возвратности

Слайд 3 В целях обеспечения финансовой устойчивости страховые организации инвестируют страховые резервы с обязательным

В целях обеспечения финансовой устойчивости страховые организации инвестируют страховые резервы с обязательным

Слайд 4 Как мы видим по данным таблицы, в 2007 году наибольший доход приносил

Как мы видим по данным таблицы, в 2007 году наибольший доход приносил

Слайд 5Мировой финансовый кризис оказал влияние не только на уровень доходности отдельных инвестиционных

Мировой финансовый кризис оказал влияние не только на уровень доходности отдельных инвестиционных

Слайд 6На 1 января 2009 года в период острой фазы кризиса происходят следующие

На 1 января 2009 года в период острой фазы кризиса происходят следующие

Слайд 7По итогам 2010 года средняя рентабельность инвестиций российских страховых компаний с высоким

По итогам 2010 года средняя рентабельность инвестиций российских страховых компаний с высоким

Конституционно-демократическая партия

Конституционно-демократическая партия Интегрированная система для совместной работыLotus Notes / Domino

Интегрированная система для совместной работыLotus Notes / Domino Предпринимательский риск

Предпринимательский риск Презентация на тему Угарный газ

Презентация на тему Угарный газ  Типология современного урока

Типология современного урока Влияние человечества на эволюцию биосферы. История экологических кризисов.

Влияние человечества на эволюцию биосферы. История экологических кризисов. Ссылки должны работать!

Ссылки должны работать! Этические принципы речевого общения

Этические принципы речевого общения Производство электроэнергии

Производство электроэнергии В. А. Жукуовский

В. А. Жукуовский Проект. Эмоциональный диктант

Проект. Эмоциональный диктант Турецкий Язык. Урок № 1, часть 1. Введение в турецкий язык

Турецкий Язык. Урок № 1, часть 1. Введение в турецкий язык Слуцкий Е. Е. и его вклад в развитие мировой экономики

Слуцкий Е. Е. и его вклад в развитие мировой экономики Интегрированный урок по повести А.С.Пушкина «Метель»

Интегрированный урок по повести А.С.Пушкина «Метель» ЛЕКЦИЯПРЕДСТЕРИЛИЗАЦИОННАЯ ОЧИСТКА ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ И ЕЕ РОЛЬ В ПОДГОТОВКЕ ИЗДЕЛИЙ К СТЕРИЛИЗАЦИИ

ЛЕКЦИЯПРЕДСТЕРИЛИЗАЦИОННАЯ ОЧИСТКА ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ И ЕЕ РОЛЬ В ПОДГОТОВКЕ ИЗДЕЛИЙ К СТЕРИЛИЗАЦИИ Общаемся без конфликтов

Общаемся без конфликтов Пушкин Песнь о вещем Олеге

Пушкин Песнь о вещем Олеге Оздоровительная гимнастика

Оздоровительная гимнастика Медицинский центр Мужское здоровье

Медицинский центр Мужское здоровье Знакомьтесь: фотобанки (микростоки, фотостоки)

Знакомьтесь: фотобанки (микростоки, фотостоки) Соборы, монастыри и скиты на Соловецких острова

Соборы, монастыри и скиты на Соловецких острова Кожа. Надежная защита организма

Кожа. Надежная защита организма Two monument sign panels for Scooter's

Two monument sign panels for Scooter's Организация работы со списками лиц, выходящих на пенсию

Организация работы со списками лиц, выходящих на пенсию Constructions impersonnelles

Constructions impersonnelles Круговорот воды в природе

Круговорот воды в природе Схема. Витебск

Схема. Витебск Экологические проблемы России

Экологические проблемы России