СТРАХОВАНИЕ ВЭД ТЕМА: Страхование в России: основные этапы развития страхового дела ВЫПОЛНИЛА: Э.Ф. ПРОЗОРОВА

- СТРАХОВАНИЕ ВЭД ТЕМА: Страхование в России: основные этапы развития страхового дела ВЫПОЛНИЛА: Э.Ф. ПРОЗОРОВА

Содержание

- 2. ПОНЯТИЕ СТРАХОВАНИЕ Страхование — это экономическая категория, система экономических отношений, которые включают совокупность форм и методов

- 3. Функции страхования Первая функция — это формирование специализированного страхового фонда денежных средств как платы за риски,

- 4. ОТРАСЛИ СТРАХОВАНИЯ Личное страхование трактуется как отрасль страхования, где в качестве объектов страхования выступают жизнь, здоровье

- 5. Участниками страховых отношений являются: Страхователи - это юридические и физические лица, имеющие страховые интересы и вступающие

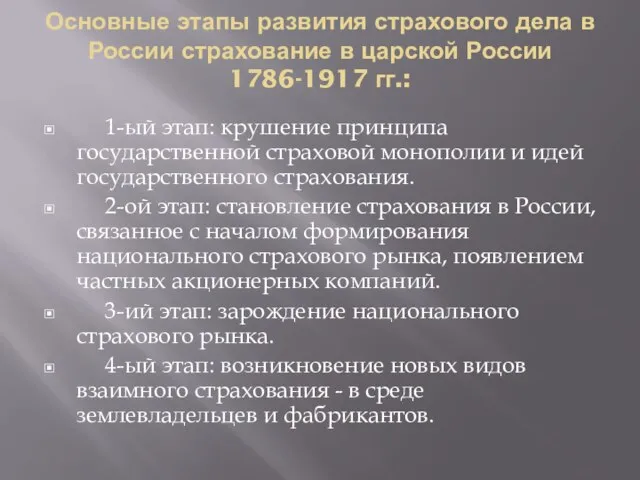

- 6. Основные этапы развития страхового дела в России страхование в царской России 1786-1917 гг.: 1-ый этап: крушение

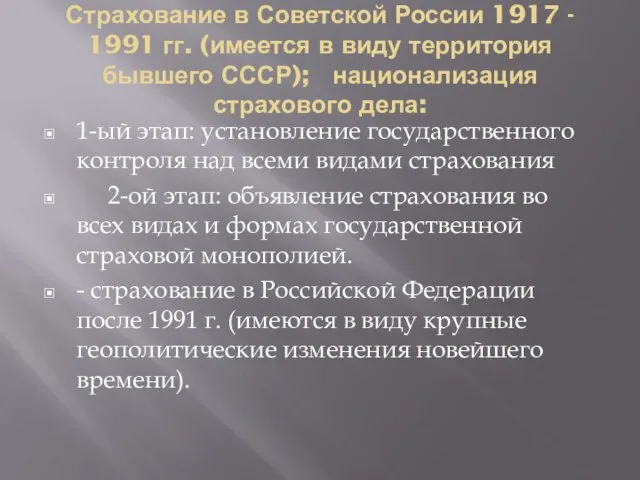

- 7. Страхование в Советской России 1917 - 1991 гг. (имеется в виду территория бывшего СССР); национализация страхового

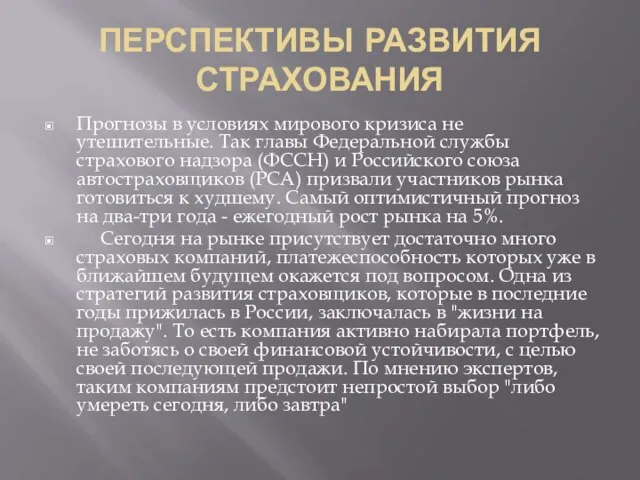

- 8. ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ Прогнозы в условиях мирового кризиса не утешительные. Так главы Федеральной службы страхового надзора

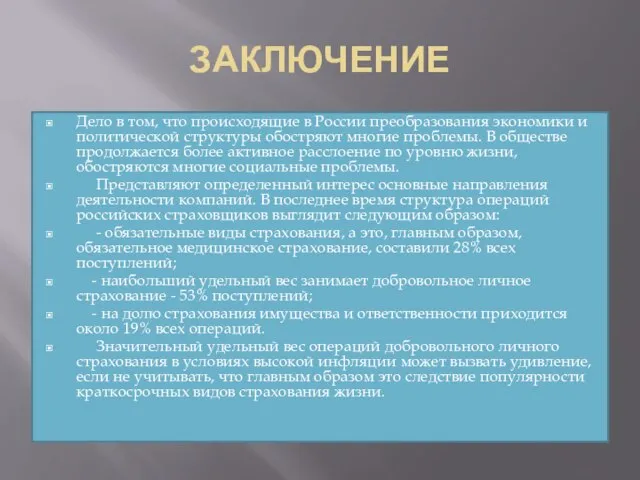

- 9. ЗАКЛЮЧЕНИЕ Дело в том, что происходящие в России преобразования экономики и политической структуры обостряют многие проблемы.

- 11. Скачать презентацию

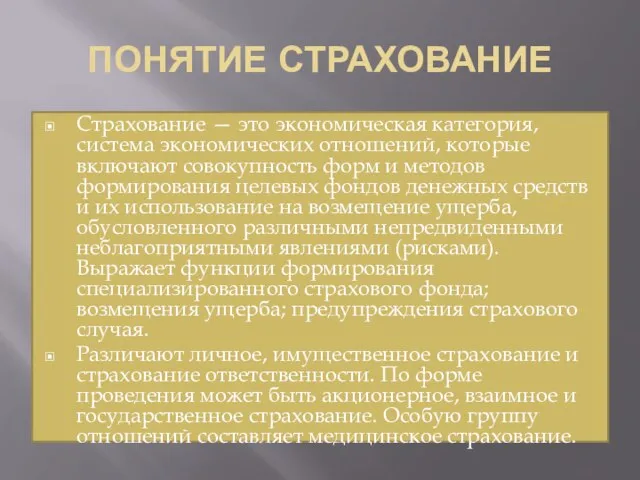

Слайд 2ПОНЯТИЕ СТРАХОВАНИЕ

Страхование — это экономическая категория, система экономических отношений, которые включают совокупность

ПОНЯТИЕ СТРАХОВАНИЕ

Страхование — это экономическая категория, система экономических отношений, которые включают совокупность

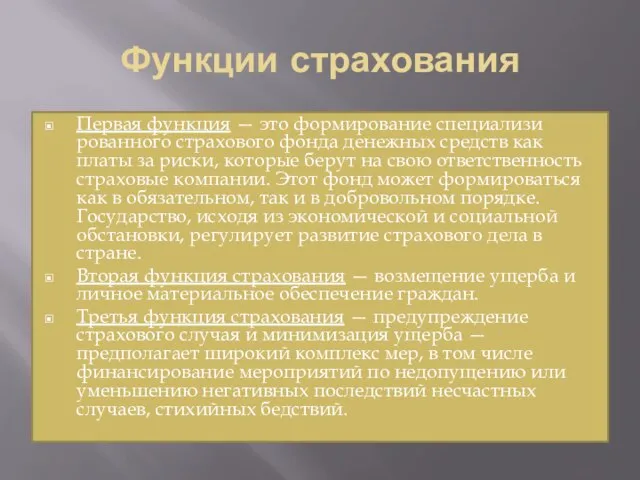

Слайд 3Функции страхования

Первая функция — это формирование специализированного страхового фонда денежных средств

Функции страхования

Первая функция — это формирование специализированного страхового фонда денежных средств

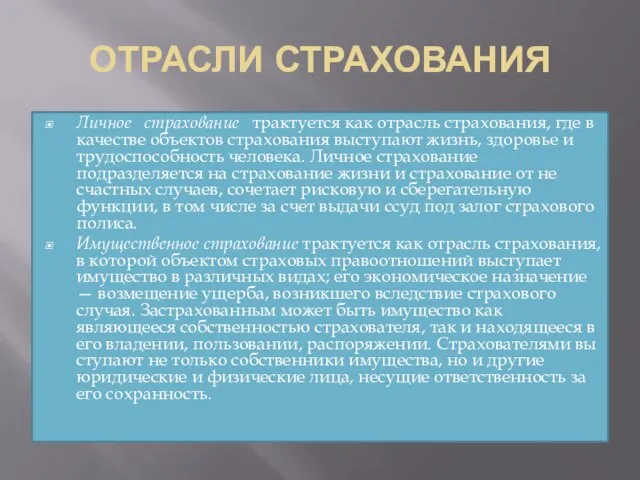

Слайд 4ОТРАСЛИ СТРАХОВАНИЯ

Личное страхование трактуется как отрасль страхования, где в качестве объектов страхования

ОТРАСЛИ СТРАХОВАНИЯ

Личное страхование трактуется как отрасль страхования, где в качестве объектов страхования

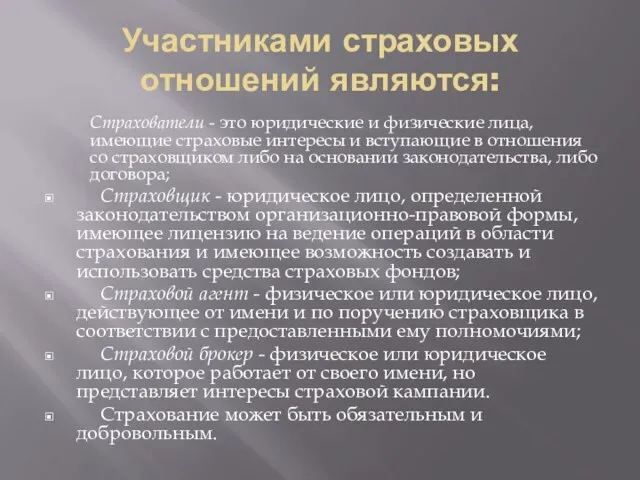

Слайд 5Участниками страховых отношений являются:

Страхователи - это юридические и физические лица, имеющие

Участниками страховых отношений являются:

Страхователи - это юридические и физические лица, имеющие

Слайд 6Основные этапы развития страхового дела в России страхование в царской России 1786-1917

Основные этапы развития страхового дела в России страхование в царской России 1786-1917

Слайд 7Страхование в Советской России 1917 - 1991 гг. (имеется в виду территория

Страхование в Советской России 1917 - 1991 гг. (имеется в виду территория

Слайд 8ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ

Прогнозы в условиях мирового кризиса не утешительные. Так главы Федеральной

ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ

Прогнозы в условиях мирового кризиса не утешительные. Так главы Федеральной

Слайд 9ЗАКЛЮЧЕНИЕ

Дело в том, что происходящие в России преобразования экономики и политической структуры

ЗАКЛЮЧЕНИЕ

Дело в том, что происходящие в России преобразования экономики и политической структуры

консультационные услуги по вопросам применения информационных технологий

консультационные услуги по вопросам применения информационных технологий Жизнь и творчество М.Ю. Лермонтова 1814-1841

Жизнь и творчество М.Ю. Лермонтова 1814-1841 Февральская революция 1917 года

Февральская революция 1917 года Власть и лидерство

Власть и лидерство Освобождению Ростовской области посвящаетсячас мужества«Освободители земли донской»

Освобождению Ростовской области посвящаетсячас мужества«Освободители земли донской» Кисломолочные продукты и блюда из них

Кисломолочные продукты и блюда из них Государственное учреждение здравоохранение «Краевая больница восстановительного лечения №4»

Государственное учреждение здравоохранение «Краевая больница восстановительного лечения №4» День защитника Отечества. 23 февраля

День защитника Отечества. 23 февраля Предмет органической Химии. Классификация Органических соединений

Предмет органической Химии. Классификация Органических соединений L_OK_1_-1

L_OK_1_-1 Александр Флеминг

Александр Флеминг Describing people

Describing people  П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. Проверка данных при вводе в таблицу

Проверка данных при вводе в таблицу Участники Великой Отечественной войны

Участники Великой Отечественной войны 2.4 Внедрение и оценка электронного правительства

2.4 Внедрение и оценка электронного правительства Цветовой контраст в фотографии и живописи

Цветовой контраст в фотографии и живописи My educational perspectives

My educational perspectives  Презентация неврология ХНМК ЛЕКЦИЯ Point

Презентация неврология ХНМК ЛЕКЦИЯ Point Презентация на тему Народный праздничный костюм

Презентация на тему Народный праздничный костюм Учет кредиторской задолженности

Учет кредиторской задолженности Основы радиосвязи

Основы радиосвязи Строительство опор мостов

Строительство опор мостов Виды лесозаготовительной техники

Виды лесозаготовительной техники «Урок – вершина мастерства»

«Урок – вершина мастерства» Товар и его свойства

Товар и его свойства Презентация на тему Кожа 8 класс

Презентация на тему Кожа 8 класс Attitudes. Part 2

Attitudes. Part 2