- Инвестиционная привлекательность и риски инновационного проекта

Содержание

- 2. Вопросы: Особенности инновационного проекта Денежные потоки инновационного проекта. 3. Методы оценки эффективности проектов. 4. Оценка проектов

- 3. 1. Особенности инновационного проекта

- 4. В соответствии с Федеральным законом "О науке и государственной научно-технической политике" инновационный проект представляет собой комплекс

- 5. Оценка эффективности инновационного проекта необходима для успешного привлечения венчурного инвестора (бизнес-ангела, венчурного фонда), который в свою

- 6. Особенность инновационного бизнеса заключается, прежде всего, в наличии нематериальных активов, которые являются главным конкурентным преимуществом компании

- 7. Ценность бизнеса нельзя определить, не зная стоимости используемой технологии. Во многих отраслях (от фармакологии до производства

- 8. Доходный подход используется практически во всех инвестиционных проектах. В этом подходе можно учесть практически все необходимые

- 9. Текущая деятельность инновационных компаний, как правило, сопряжена с повышенным риском и значительным временным лагом между появлением

- 10. Для компании, которая выходит на рынок со своим новым продуктом, некорректно использовать даже термин "выход на

- 11. Одним из вариантов "обхода" этой проблемы является сценарный подход при оценке проекта. Т.е. формируется три сценария

- 12. Итак, позиций оценки денежных потоков, многие инновационные проекты оказываются несостоятельными. Высокая ставка дисконтирования, обусловленная длительностью реализации,

- 13. Сравнительный подход для инновационных проектов обычно слабо реализуем, т.к. инновация теряет свои конкурентные преимущества, если такой

- 14. Существующие модели оценки эффективности и стоимости имеют два основных недостатка при их применении к инновационным проектам:

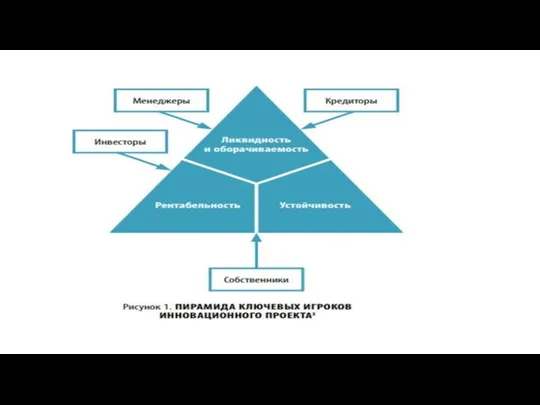

- 15. В результате столкновения нескольких альтернативных мнений (рис.1) резко возрастают требования к качеству оценки инновационного проекта.

- 17. На ранних стадиях развития компания (проект) может не иметь финансовых показателей или иметь отрицательные финансовые показатели,

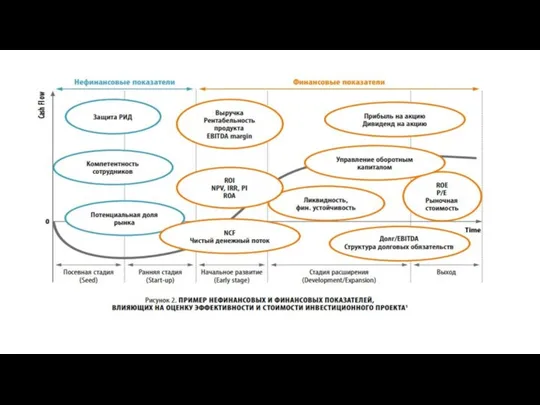

- 18. Модели оценки эффективности и стоимости должны учитывать не только будущие денежные потоки, но и нефинансовые показатели.

- 20. В качестве критерия экономической эффективности может рассматриваться чистая прибыль инновационного предприятия либо его потенциальная капитализация (прогнозная

- 21. Особенностью инновационных проектов является существенный временной период получения эффекта, который определяется значительной длительностью исследовательских стадий. Часто

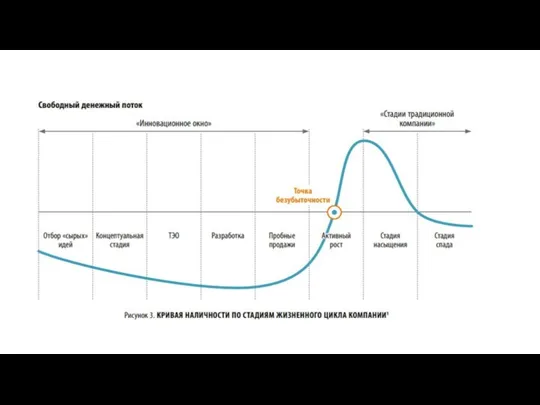

- 22. В целях оценки эффективности инновационного проекта возможно применение модели Питера Боера, где стадии развития инновационного проекта

- 24. Пока в рамках концептуальной проработки проекта остается «инновационное окно», у компании есть возможность для развертывания организационных

- 25. Вторая особенность модели состоит в том, что на завершающих стадиях проекта есть возможности получения денежного потока

- 26. Особенности инновационных проектов: долгосрочны и дорогостоящи; требуют координации ресурсов в течение нескольких последовательно и параллельно выполняемых

- 27. 2. Денежные потоки инновационного проекта

- 28. Денежный поток (cash-flow, «сальдо реальных денег») представляет собой разность между притоком (поступлением) и оттоком (выплатами) денежных

- 29. Необходимым условием принятия инновационного проекта является положительное сальдо суммарного денежного потока (Net Cash Flow) в заданном

- 30. Денежный поток обычно состоит из (частичных) потоков от отдельных видов деятельности. Для ряда ИП строго разграничить

- 31. Для денежного потока от инвестиционной деятельности: К оттокам относятся капитальные вложения, затраты на пусконаладочные работы, ликвидационные

- 32. Для денежного потока от операционной деятельности: К притокам относятся выручка от реализации, а также прочие и

- 33. Для денежного потока от финансовой деятельности: К притокам относятся вложения собственного (акционерного) капитала и привлеченных средств:

- 34. Наряду с денежным потоком при оценке ИП используется также накопленный денежный поток. Накопленный приток. Накопленный отток.

- 35. 3. Методы оценки эффективности проектов

- 36. Эффективность инвестиционного проекта - это категория, отражающая соответствие проекта целям и интересам его участников. Оценка эффективности

- 37. Инвестиции признаются эффективными, если этот поток достаточен для проведения следующих оценок: Возврата исходной суммы капитальных вложений.

- 38. Необходимо верно выбрать горизонт планирования - промежуток времени, которому соответствуют рассчитанные показатели эффективности. Он должен соответствовать

- 39. Горизонт планирования разбивается на интервалы. Чаще всего анализ ведется по годам, хотя это ограничение не является

- 40. Рекомендуется оценивать эффективность проекта в целом и эффективность участия в проекте. Эффективность проекта в целом оценивается

- 41. Показатели общественной эффективности учитывают социально-экономические последствия осуществления проекта для общества в целом, в том числе как

- 42. Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего ИП, в предположении, что

- 43. Эффективность участия в проекте включает: - эффективность участия предприятий в проекте (эффективность инвестиционного проекта для предприятий-участников);

- 44. Для оценки эффективности проектов используются различные методы. Все применяемые на практике методы чаще всего делят на

- 45. Статические методы оценки эффективности проектов используются для предварительной оценки инвестиционной привлекательности инновационных проектов, и поэтому рекомендуются

- 46. Группа методов динамической оценки эффективности инновационных проектов основана на концепции дисконтирования. Дисконтирование — это приведение будущих

- 47. Приведение к текущему моменту времени будущих денежных потоков на t-м шаге расчета проекта производится путем их

- 48. Под нормой дисконта понимается минимально приемлемая для инвестора норма дохода на вложенный в проект капитал. Норма

- 49. К основным показателям эффективности инновационного проекта относят: • чистая приведенная стоимость проекта; • внутренняя норма доходности;

- 50. Чистая текущая стоимость — NPV (англ. Net Present Value) — один из важнейших показателей оценки эффективности

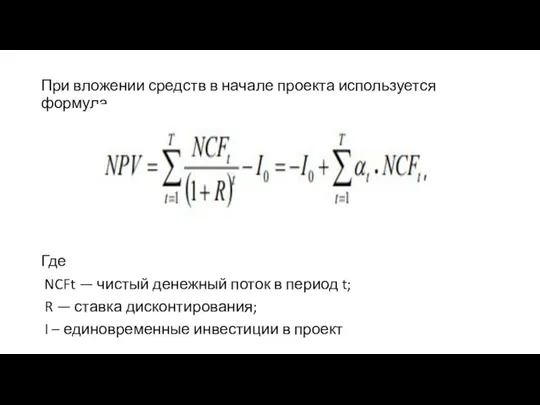

- 51. При вложении средств в начале проекта используется формула Где NCFt — чистый денежный поток в период

- 52. Поскольку, срок жизни проекта (период, в течение которого компания способна приносить положительные денежные потоки) как правило,

- 53. На прогнозный период составляются подробные прогнозы свободного денежного потока, а сумма денежных потоков, генерируемых компанией в

- 54. Эксперты McKinsey для большинства компаний советуют выбирать горизонт прогноза в 10-15 лет. Они отмечают, что быстрорастущим

- 55. Однако в связи с глобализацией и ускорением развития технологий последние годы наблюдается сокращение жизненного цикла продуктов.

- 56. Продленная (терминальная) стоимость представляет собой поток денежных средств, который способна приносить компания за пределами прогнозного периода.

- 57. Показатель индекса доходности (или прибыльности) — PI (англ. Profitability Index) — характеризует соотношение дисконтированных денежных потоков

- 58. Внутренняя норма рентабельности (доходности) — IRR (англ. Internal Rate Of Return) — представляет собой такое значение

- 59. Дисконтированный срок окупаемости проекта — DPP (англ. Discounted Payback Period) — представляет собой период времени, в

- 60. Оценка проектов на ранних стадиях инновационного развития

- 61. Представленные выше методы относятся к методам традиционной оценки и в первую очередь ориентируются на инновационные проекты,

- 62. Для оценки проектов на ранних стадиях развития чаще всего используются следующие методы: «метод венчурного капитала», предполагает

- 63. Экспертный метод, который может использоваться в различных вариантах, основан на мнениях специалистов, хорошо знающих предметную область

- 64. Крайне редко, скорее на более поздних стадиях, может быть применен затратный метод, позволяющий оценить необходимые затраты

- 65. В целом принятие решения об инвестировании в тот или иной проект, в том числе на его

- 66. IRR сильно зависит от стадии проекта (норма доходности на вложенные инвестиции около 70% в год на

- 67. 5. Оценка рисков проекта

- 68. Оценка эффективности инновационного проекта необходима для успешного привлечения венчурного инвестора, который в свою очередь заинтересован в

- 69. В первом случае применимы стандартные методы оценки эффективности инвестиционного проекта, т.к. научно-исследовательские работы уже завершены и

- 70. Принятие любого инновационного решения сопряжено с некой неопределенностью достижения результата, т.е. с риском (риск - это

- 71. Систематический риск связан с изменчивостью цены (нормы прибыли) отдельного актива, вызванной общерыночным колебаниям цен. Поэтому его

- 72. Основная проблема заключается в том, что, как правило, отсутствует достаточное количество наблюдений для оценки вероятности наступления

- 73. Типология рисков проекта Риск представляет собой возможность того, что какое-либо событие произойдет и негативно скажется на

- 74. Риск НИОКР (внутренний риск) соотносится с неопределенностью предполагаемой цели НИОКР ввиду изменений в научно-исследовательской деятельности, включая

- 75. Технологические риски (внутренние риски) — это риски, связанные с самой технологией и появлением альтернативных технологий, включая

- 76. Производственные риски (внутренние риски) соотносятся с неопределенностью, вызванной изменениями уровня обеспеченности производственным оборудованием, составом производственного персонала,

- 77. Рыночные риски (внутренние риски) соотносятся с неопределенностью преимуществ рыночной конкуренции, на которые влияет целый ряд внутренних

- 78. Управленческие риски (внутренние риски) соотносятся с рисками, вызванными отсутствием неизменной согласованности руководства по вопросам инвестирования в

- 79. Риски внешней среды (внешние риски) соотносятся с рисками, которые обусловлены колебаниями спроса на рынке вследствие социальных,

- 80. Риск-менеджмент Определив ключевые риски, присущие инновационному проекту, следует выбрать процедуры риск-менеджмента, т. е. управления рисками проекта

- 81. Цель управления рисками заключается в том, чтобы обеспечить условия, при которых неопределенность (в значении риска) не

- 82. После того как риски выявлены и оценены, все методы управления рисками попадают в одну или несколько

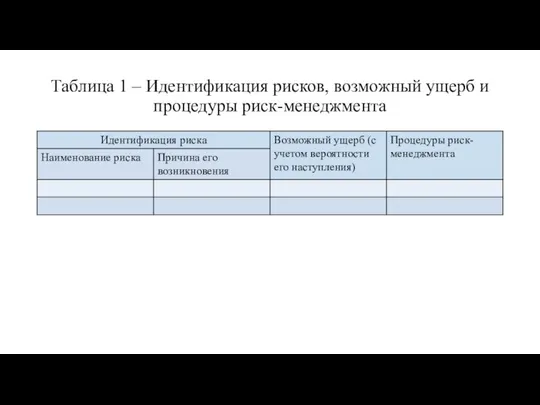

- 83. Таблица 1 – Идентификация рисков, возможный ущерб и процедуры риск-менеджмента

- 84. Оценка рисков Количественный анализ рисков необходим для того, чтобы оценить, каким образом (в количественном выражении) наиболее

- 85. Анализ чувствительности В ходе анализа чувствительности происходит последовательное изменение переменных, которые по результатам качественного анализа оказывают

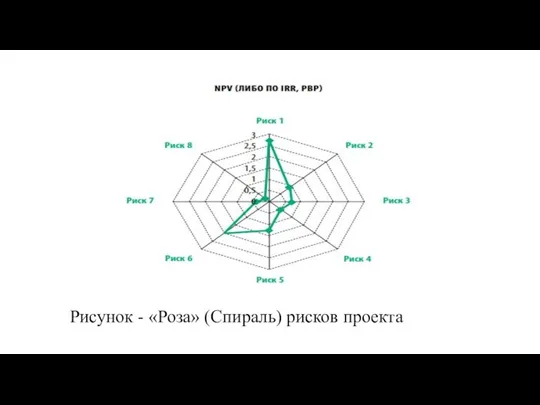

- 86. «Роза» («спираль») рисков проекта На основании проведенного анализа чувствительности возможно построение «розы» или «спирали» рисков инновационного

- 87. Рисунок - «Роза» (Спираль) рисков проекта

- 88. Сценарный анализ рассматривает поведение критериальных показателей проекта в результате изменения спектра рисковых факторов (многофакторный анализ). Для

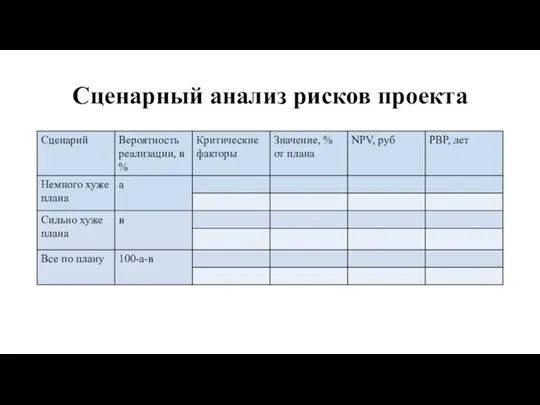

- 89. Сценарный анализ рисков проекта

- 90. Рассмотреть можно, например, три сценария: «немного хуже плана», «сильно хуже плана», «все по плану». Исходам следует

- 91. Карта рисков инновационного проекта Для большей наглядности в конце работы возможно представление карты рисков вашего инновационного

- 92. Карта рисков может выглядеть следующим образом (см. рис. 4). Карта рисков инновационного проекта — инструмент, существующий

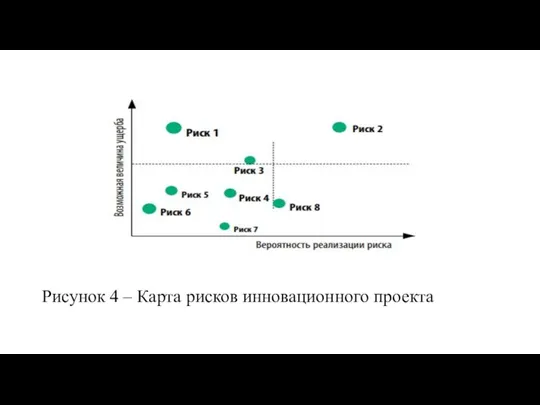

- 93. Рисунок 4 – Карта рисков инновационного проекта

- 95. Скачать презентацию

Слайд 2Вопросы:

Особенности инновационного проекта

Денежные потоки инновационного проекта.

3. Методы оценки эффективности проектов.

Вопросы:

Особенности инновационного проекта

Денежные потоки инновационного проекта.

3. Методы оценки эффективности проектов.

Слайд 31. Особенности инновационного проекта

1. Особенности инновационного проекта

Слайд 4В соответствии с Федеральным законом "О науке и государственной научно-технической политике" инновационный

Слайд 5Оценка эффективности инновационного проекта необходима для успешного привлечения венчурного инвестора (бизнес-ангела, венчурного

Оценка эффективности инновационного проекта необходима для успешного привлечения венчурного инвестора (бизнес-ангела, венчурного

Слайд 6Особенность инновационного бизнеса заключается, прежде всего, в наличии нематериальных активов, которые являются

Слайд 7Ценность бизнеса нельзя определить, не зная стоимости используемой технологии.

Во многих отраслях

Ценность бизнеса нельзя определить, не зная стоимости используемой технологии.

Во многих отраслях

Слайд 8Доходный подход используется практически во всех инвестиционных проектах.

В этом подходе можно

Доходный подход используется практически во всех инвестиционных проектах.

В этом подходе можно

Слайд 9Текущая деятельность инновационных компаний, как правило, сопряжена с повышенным риском и значительным

Текущая деятельность инновационных компаний, как правило, сопряжена с повышенным риском и значительным

Слайд 10Для компании, которая выходит на рынок со своим новым продуктом, некорректно использовать

Слайд 11Одним из вариантов "обхода" этой проблемы является сценарный подход при оценке проекта.

Одним из вариантов "обхода" этой проблемы является сценарный подход при оценке проекта.

Слайд 12Итак, позиций оценки денежных потоков, многие инновационные проекты оказываются несостоятельными.

Высокая ставка

Итак, позиций оценки денежных потоков, многие инновационные проекты оказываются несостоятельными.

Высокая ставка

Слайд 13Сравнительный подход для инновационных проектов обычно слабо реализуем, т.к. инновация теряет свои

Сравнительный подход для инновационных проектов обычно слабо реализуем, т.к. инновация теряет свои

Слайд 14Существующие модели оценки эффективности и стоимости имеют два основных недостатка при их

Существующие модели оценки эффективности и стоимости имеют два основных недостатка при их

Слайд 15В результате столкновения нескольких альтернативных мнений

(рис.1) резко возрастают требования к качеству

В результате столкновения нескольких альтернативных мнений

(рис.1) резко возрастают требования к качеству

Слайд 17На ранних стадиях развития компания (проект) может не иметь финансовых показателей или

На ранних стадиях развития компания (проект) может не иметь финансовых показателей или

Слайд 18Модели оценки эффективности и стоимости должны учитывать не только будущие денежные потоки,

Модели оценки эффективности и стоимости должны учитывать не только будущие денежные потоки,

Слайд 20В качестве критерия экономической эффективности может рассматриваться чистая прибыль инновационного предприятия либо

В качестве критерия экономической эффективности может рассматриваться чистая прибыль инновационного предприятия либо

Слайд 21Особенностью инновационных проектов является существенный временной период получения эффекта, который определяется значительной

Особенностью инновационных проектов является существенный временной период получения эффекта, который определяется значительной

Слайд 22В целях оценки эффективности инновационного проекта возможно применение модели Питера Боера, где стадии

В целях оценки эффективности инновационного проекта возможно применение модели Питера Боера, где стадии

Слайд 24Пока в рамках концептуальной проработки проекта остается «инновационное окно», у компании есть

Пока в рамках концептуальной проработки проекта остается «инновационное окно», у компании есть

Слайд 25Вторая особенность модели состоит в том, что на завершающих стадиях проекта есть

Вторая особенность модели состоит в том, что на завершающих стадиях проекта есть

Слайд 26Особенности инновационных проектов:

долгосрочны и дорогостоящи;

требуют координации ресурсов в течение нескольких последовательно

долгосрочны и дорогостоящи;

требуют координации ресурсов в течение нескольких последовательно

Слайд 272. Денежные потоки инновационного проекта

2. Денежные потоки инновационного проекта

Слайд 28Денежный поток (cash-flow, «сальдо реальных денег») представляет собой разность между притоком (поступлением)

Денежный поток (cash-flow, «сальдо реальных денег») представляет собой разность между притоком (поступлением)

Слайд 29Необходимым условием принятия инновационного проекта является положительное сальдо суммарного денежного потока (Net

Необходимым условием принятия инновационного проекта является положительное сальдо суммарного денежного потока (Net

Слайд 30Денежный поток обычно состоит из (частичных) потоков от отдельных видов деятельности.

Для

Денежный поток обычно состоит из (частичных) потоков от отдельных видов деятельности.

Для

Слайд 31Для денежного потока от инвестиционной деятельности:

К оттокам относятся капитальные вложения, затраты

Для денежного потока от инвестиционной деятельности:

К оттокам относятся капитальные вложения, затраты

Слайд 32Для денежного потока от операционной деятельности:

К притокам относятся выручка от реализации,

Для денежного потока от операционной деятельности:

К притокам относятся выручка от реализации,

Слайд 33Для денежного потока от финансовой деятельности:

К притокам относятся вложения собственного (акционерного)

Для денежного потока от финансовой деятельности:

К притокам относятся вложения собственного (акционерного)

Слайд 34Наряду с денежным потоком при оценке ИП используется также накопленный денежный поток.

Наряду с денежным потоком при оценке ИП используется также накопленный денежный поток.

Слайд 353. Методы оценки эффективности проектов

3. Методы оценки эффективности проектов

Слайд 36Эффективность инвестиционного проекта - это категория, отражающая соответствие проекта целям и интересам

Эффективность инвестиционного проекта - это категория, отражающая соответствие проекта целям и интересам

Слайд 37Инвестиции признаются эффективными, если этот поток достаточен для проведения следующих оценок:

Возврата

Инвестиции признаются эффективными, если этот поток достаточен для проведения следующих оценок:

Возврата

Слайд 38Необходимо верно выбрать горизонт планирования - промежуток времени, которому соответствуют рассчитанные показатели

Слайд 39Горизонт планирования разбивается на интервалы.

Чаще всего анализ ведется по годам, хотя

Горизонт планирования разбивается на интервалы.

Чаще всего анализ ведется по годам, хотя

Слайд 40Рекомендуется оценивать эффективность проекта в целом и эффективность участия в проекте.

Эффективность

Рекомендуется оценивать эффективность проекта в целом и эффективность участия в проекте.

Эффективность

Слайд 41Показатели общественной эффективности учитывают социально-экономические последствия осуществления проекта для общества в целом,

Слайд 42Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего

Слайд 43Эффективность участия в проекте включает:

- эффективность участия предприятий в проекте (эффективность

Эффективность участия в проекте включает:

- эффективность участия предприятий в проекте (эффективность

Слайд 44Для оценки эффективности проектов используются различные методы.

Все применяемые на практике методы

Для оценки эффективности проектов используются различные методы.

Все применяемые на практике методы

Слайд 45Статические методы оценки эффективности проектов используются для предварительной оценки инвестиционной привлекательности инновационных

Слайд 46Группа методов динамической оценки эффективности инновационных проектов основана на концепции дисконтирования.

Дисконтирование

Группа методов динамической оценки эффективности инновационных проектов основана на концепции дисконтирования.

Дисконтирование

Слайд 47Приведение к текущему моменту времени будущих денежных потоков на t-м шаге расчета

Приведение к текущему моменту времени будущих денежных потоков на t-м шаге расчета

Слайд 48Под нормой дисконта понимается минимально приемлемая для инвестора норма дохода на вложенный

Под нормой дисконта понимается минимально приемлемая для инвестора норма дохода на вложенный

Слайд 49К основным показателям эффективности инновационного проекта относят:

• чистая приведенная стоимость проекта;

К основным показателям эффективности инновационного проекта относят:

• чистая приведенная стоимость проекта;

Слайд 50Чистая текущая стоимость — NPV (англ. Net Present Value) — один из

Чистая текущая стоимость — NPV (англ. Net Present Value) — один из

Слайд 51При вложении средств в начале проекта используется формула

Где

NCFt — чистый денежный

При вложении средств в начале проекта используется формула

Где

NCFt — чистый денежный

Слайд 52Поскольку, срок жизни проекта (период, в течение которого компания способна приносить положительные

Слайд 53На прогнозный период составляются подробные прогнозы свободного денежного потока, а сумма денежных

На прогнозный период составляются подробные прогнозы свободного денежного потока, а сумма денежных

Слайд 54Эксперты McKinsey для большинства компаний советуют выбирать горизонт прогноза в 10-15 лет.

Эксперты McKinsey для большинства компаний советуют выбирать горизонт прогноза в 10-15 лет.

Слайд 55Однако в связи с глобализацией и ускорением развития технологий последние годы наблюдается

Однако в связи с глобализацией и ускорением развития технологий последние годы наблюдается

Слайд 56Продленная (терминальная) стоимость представляет собой поток денежных средств, который способна приносить компания

Продленная (терминальная) стоимость представляет собой поток денежных средств, который способна приносить компания

Слайд 57Показатель индекса доходности (или прибыльности) — PI (англ. Profitability Index) — характеризует

Показатель индекса доходности (или прибыльности) — PI (англ. Profitability Index) — характеризует

Слайд 58Внутренняя норма рентабельности (доходности) — IRR (англ. Internal Rate Of Return) —

Внутренняя норма рентабельности (доходности) — IRR (англ. Internal Rate Of Return) —

Слайд 59Дисконтированный срок окупаемости проекта — DPP (англ. Discounted Payback Period) — представляет

Дисконтированный срок окупаемости проекта — DPP (англ. Discounted Payback Period) — представляет

Слайд 60Оценка проектов на ранних стадиях инновационного развития

Оценка проектов на ранних стадиях инновационного развития

Слайд 61Представленные выше методы относятся к методам традиционной оценки и в первую очередь

Представленные выше методы относятся к методам традиционной оценки и в первую очередь

Слайд 62Для оценки проектов на ранних стадиях развития чаще всего используются следующие методы:

Для оценки проектов на ранних стадиях развития чаще всего используются следующие методы:

Слайд 63Экспертный метод, который может использоваться в различных вариантах, основан на мнениях специалистов,

Экспертный метод, который может использоваться в различных вариантах, основан на мнениях специалистов,

Слайд 64Крайне редко, скорее на более поздних стадиях, может быть применен затратный метод,

Крайне редко, скорее на более поздних стадиях, может быть применен затратный метод,

Слайд 65В целом принятие решения об инвестировании в тот или иной проект, в

В целом принятие решения об инвестировании в тот или иной проект, в

Слайд 66IRR сильно зависит

от стадии проекта (норма доходности на вложенные инвестиции около 70%

IRR сильно зависит

от стадии проекта (норма доходности на вложенные инвестиции около 70%

Слайд 675. Оценка рисков проекта

5. Оценка рисков проекта

Слайд 68Оценка эффективности инновационного проекта необходима для успешного привлечения венчурного инвестора, который в

Слайд 69В первом случае применимы стандартные методы оценки эффективности инвестиционного проекта, т.к. научно-исследовательские

В первом случае применимы стандартные методы оценки эффективности инвестиционного проекта, т.к. научно-исследовательские

Слайд 70Принятие любого инновационного решения сопряжено с некой неопределенностью достижения результата, т.е. с

Принятие любого инновационного решения сопряжено с некой неопределенностью достижения результата, т.е. с

Слайд 71Систематический риск связан с изменчивостью цены (нормы прибыли) отдельного актива, вызванной общерыночным

Систематический риск связан с изменчивостью цены (нормы прибыли) отдельного актива, вызванной общерыночным

Слайд 72Основная проблема заключается в том, что, как правило, отсутствует достаточное количество наблюдений

Основная проблема заключается в том, что, как правило, отсутствует достаточное количество наблюдений

Слайд 73Типология рисков проекта

Риск представляет собой возможность того, что какое-либо событие произойдет и

Риск представляет собой возможность того, что какое-либо событие произойдет и

Слайд 74Риск НИОКР (внутренний риск) соотносится с неопределенностью предполагаемой цели НИОКР ввиду изменений в

Риск НИОКР (внутренний риск) соотносится с неопределенностью предполагаемой цели НИОКР ввиду изменений в

Слайд 75Технологические риски (внутренние риски) — это риски, связанные с самой технологией и появлением альтернативных технологий,

Технологические риски (внутренние риски) — это риски, связанные с самой технологией и появлением альтернативных технологий,

Слайд 76Производственные риски (внутренние риски) соотносятся с неопределенностью, вызванной изменениями уровня обеспеченности производственным

Производственные риски (внутренние риски) соотносятся с неопределенностью, вызванной изменениями уровня обеспеченности производственным

Слайд 77Рыночные риски (внутренние риски) соотносятся с неопределенностью преимуществ рыночной конкуренции, на которые влияет

Рыночные риски (внутренние риски) соотносятся с неопределенностью преимуществ рыночной конкуренции, на которые влияет

Слайд 78Управленческие риски (внутренние риски) соотносятся с рисками, вызванными

отсутствием неизменной согласованности руководства

Управленческие риски (внутренние риски) соотносятся с рисками, вызванными

отсутствием неизменной согласованности руководства

Слайд 79Риски внешней среды (внешние риски) соотносятся с рисками, которые обусловлены колебаниями спроса

Риски внешней среды (внешние риски) соотносятся с рисками, которые обусловлены колебаниями спроса

Слайд 80Риск-менеджмент

Определив ключевые риски, присущие инновационному проекту, следует выбрать процедуры риск-менеджмента, т. е.

Риск-менеджмент

Определив ключевые риски, присущие инновационному проекту, следует выбрать процедуры риск-менеджмента, т. е.

Слайд 81Цель управления рисками заключается в том, чтобы обеспечить условия, при которых неопределенность

Цель управления рисками заключается в том, чтобы обеспечить условия, при которых неопределенность

Слайд 82После того как риски выявлены и оценены, все методы управления рисками попадают

После того как риски выявлены и оценены, все методы управления рисками попадают

Слайд 83Таблица 1 – Идентификация рисков, возможный ущерб и процедуры риск-менеджмента

Таблица 1 – Идентификация рисков, возможный ущерб и процедуры риск-менеджмента

Слайд 84Оценка рисков

Количественный анализ рисков необходим для того, чтобы оценить, каким образом

Оценка рисков

Количественный анализ рисков необходим для того, чтобы оценить, каким образом

Слайд 85Анализ чувствительности

В ходе анализа чувствительности происходит последовательное изменение переменных, которые по

Анализ чувствительности

В ходе анализа чувствительности происходит последовательное изменение переменных, которые по

Слайд 86«Роза» («спираль») рисков проекта

На основании проведенного анализа чувствительности возможно построение «розы»

«Роза» («спираль») рисков проекта

На основании проведенного анализа чувствительности возможно построение «розы»

Слайд 87Рисунок - «Роза» (Спираль) рисков проекта

Рисунок - «Роза» (Спираль) рисков проекта

Слайд 88Сценарный анализ рассматривает поведение критериальных показателей проекта в результате изменения спектра рисковых

Сценарный анализ рассматривает поведение критериальных показателей проекта в результате изменения спектра рисковых

Слайд 89Сценарный анализ рисков проекта

Сценарный анализ рисков проекта

Слайд 90Рассмотреть можно, например, три сценария:

«немного хуже плана»,

«сильно хуже плана»,

«все

Рассмотреть можно, например, три сценария:

«немного хуже плана»,

«сильно хуже плана»,

«все

Слайд 91Карта рисков инновационного проекта

Для большей наглядности в конце работы возможно представление карты

Карта рисков инновационного проекта

Для большей наглядности в конце работы возможно представление карты

Слайд 92Карта рисков может выглядеть следующим образом (см. рис. 4).

Карта рисков инновационного проекта

Карта рисков может выглядеть следующим образом (см. рис. 4).

Карта рисков инновационного проекта

Слайд 93Рисунок 4 – Карта рисков инновационного проекта

Рисунок 4 – Карта рисков инновационного проекта

Презентация на тему Теории происхождения государства

Презентация на тему Теории происхождения государства  Грамматическая омонимия

Грамматическая омонимия Типология обществ

Типология обществ Презентация на тему Танки Второй мировой войны 4 класс

Презентация на тему Танки Второй мировой войны 4 класс Мышцы верхней конечности

Мышцы верхней конечности Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Geografia_proeekt

Geografia_proeekt Стрільба і управління вогнем

Стрільба і управління вогнем Организация работы с учащимися, имеющими низкую мотивацию к учебно–познавательной деятельности

Организация работы с учащимися, имеющими низкую мотивацию к учебно–познавательной деятельности Магазин Виктория

Магазин Виктория Презентация MaxMedium Agency

Презентация MaxMedium Agency Презентация на тему Носов Евгений Иванович

Презентация на тему Носов Евгений Иванович Кубок классов

Кубок классов СУХАЯ ФОРМА « Н А Р И Н Э » Lactobacilus Acidofilus ИНМИА 9602

СУХАЯ ФОРМА « Н А Р И Н Э » Lactobacilus Acidofilus ИНМИА 9602 Презентация на тему Несклоняемые имена существительные (4 класс)

Презентация на тему Несклоняемые имена существительные (4 класс) Наши птицы - москвичи

Наши птицы - москвичи Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов

Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов урок 5

урок 5 ЖИВОТНОВОДСТВО

ЖИВОТНОВОДСТВО Коммерческое предложение создание гастромаркета КРЦ Парк Плаза

Коммерческое предложение создание гастромаркета КРЦ Парк Плаза Доходная и расходная части бюджета семьи

Доходная и расходная части бюджета семьи Угольная пыль. Её профессиональная вредность. Взрывчатость угольной пыли

Угольная пыль. Её профессиональная вредность. Взрывчатость угольной пыли Функции пейзажа

Функции пейзажа ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ И АУДИТ – КАК СИСТЕМНЫЙ КОМПОНЕНТ В УПРАВЛЕНИИ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТЬЮ ЭНЕРГОКОМПАНИЙ ОАО РАО «

ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ И АУДИТ – КАК СИСТЕМНЫЙ КОМПОНЕНТ В УПРАВЛЕНИИ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТЬЮ ЭНЕРГОКОМПАНИЙ ОАО РАО « Кафедра 104 Технологическое проектирование и управление качеством

Кафедра 104 Технологическое проектирование и управление качеством Исследование зависимости силы тока от сопротивления и напряжения

Исследование зависимости силы тока от сопротивления и напряжения Лиственные и хвойные деревья

Лиственные и хвойные деревья Александр Григорьевич Кузнецов (1856 – 1895)

Александр Григорьевич Кузнецов (1856 – 1895)