- Investment Company

Содержание

- 2. География присутствия UFS География присутствия UFS

- 3. Рынок долгового капитала

- 5. Возможности использования инструментов национального рынка ценных бумаг: Возможности выхода на международный рынок ценных бумаг: Эдвайзинг. Варианты

- 6. Схема эдвайзинга представляет собой передачу имеющихся бумаг компании (выкупленных по оферте) в управление UFS IC с

- 7. ОТКРЫТИЕ ЛИМИТОВ РЕПО ПО КОРОТКИМ СРОКАМ (6 МЕСЯЦЕВ) ПОЛУЧЕНИЕ ВРЕМЕННО СВОБОДНОЙ ДЕНЕЖНОЙ ЛИКВИДНОСТИ ВЫКУПЛЕННАЯ ПО ОФЕРТЕ

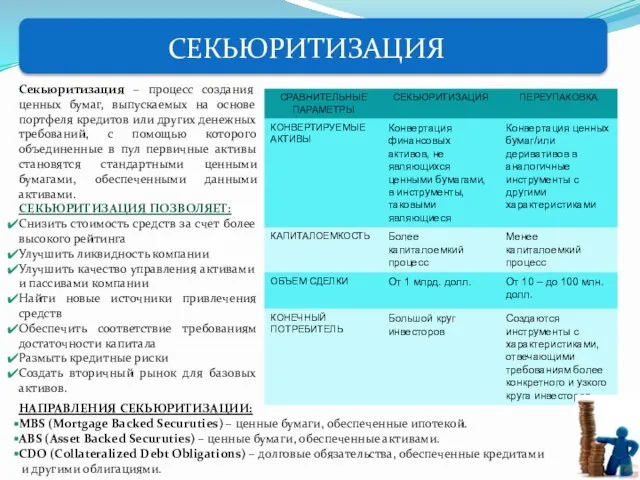

- 8. Секьюритизация – процесс создания ценных бумаг, выпускаемых на основе портфеля кредитов или других денежных требований, с

- 9. SPV ПЕРЕВОД АКТИВОВ НА СОЗДАННОЕ SPV Передача предназначена для того, чтобы отделить дебиторскую задолженность от рисков,

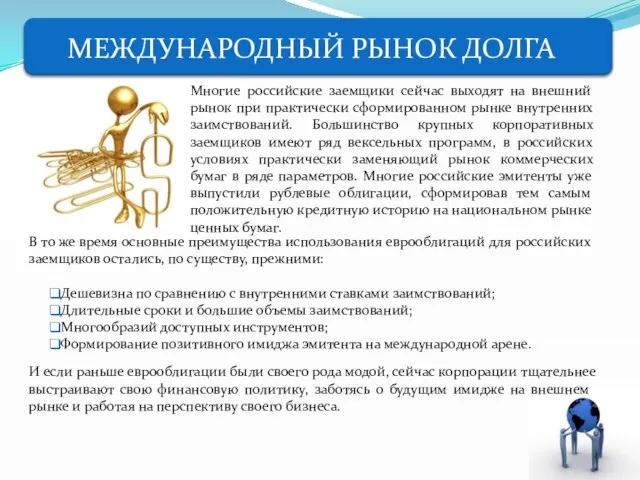

- 10. В то же время основные преимущества использования еврооблигаций для российских заемщиков остались, по существу, прежними: Дешевизна

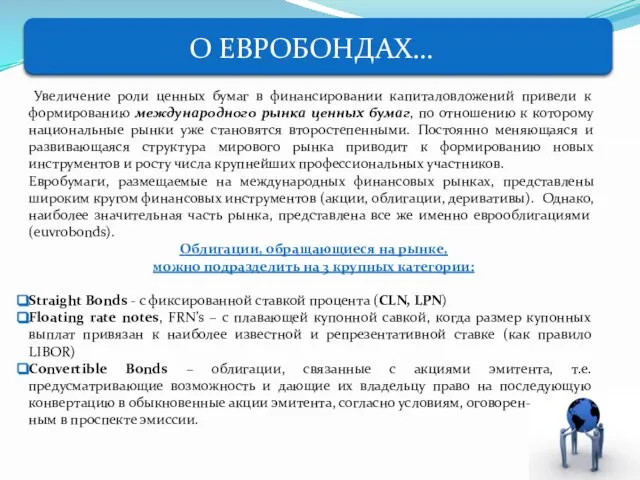

- 11. Увеличение роли ценных бумаг в финансировании капиталовложений привели к формированию международного рынка ценных бумаг, по отношению

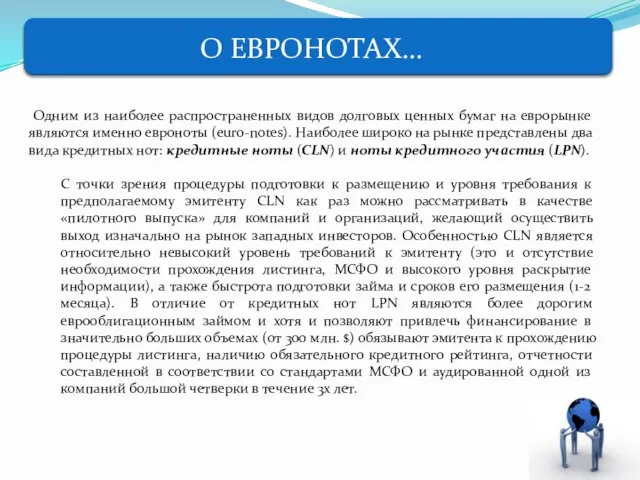

- 12. Одним из наиболее распространенных видов долговых ценных бумаг на еврорынке являются именно евроноты (euro-notes). Наиболее широко

- 13. Кредитные ноты (credit-linked notes) – это долговые ценные бумаги, выпускаемые Эмитентом (SPV или инвестиционным банком с

- 14. Ноты кредитного участия (Loan Participation Notes) – долговая ценная бумага, одна из возможных структур выпуска еврооблигаций,

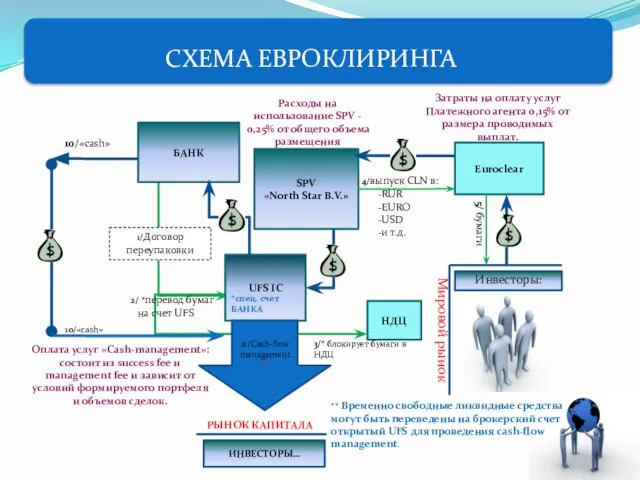

- 15. Реализация евроклиринга также предполагает возможность последующего перевода временно свободной денежной ликвидности на специальный брокерский счет компании,

- 17. Департамент торговли и продаж Тел. +7 (495) 737 93 03 Департамент корпоративного финансирования Тел. +7 (495)

- 19. Скачать презентацию

Слайд 3Рынок долгового капитала

Рынок долгового капитала

Слайд 5Возможности использования инструментов

национального рынка ценных бумаг:

Возможности выхода на

международный рынок ценных

Возможности использования инструментов

национального рынка ценных бумаг:

Возможности выхода на

международный рынок ценных

Слайд 6 Схема эдвайзинга представляет собой передачу имеющихся бумаг компании (выкупленных по оферте)

Схема эдвайзинга представляет собой передачу имеющихся бумаг компании (выкупленных по оферте)

Слайд 7ОТКРЫТИЕ ЛИМИТОВ РЕПО

ПО КОРОТКИМ СРОКАМ

(6 МЕСЯЦЕВ)

ПОЛУЧЕНИЕ ВРЕМЕННО

СВОБОДНОЙ ДЕНЕЖНОЙ

ЛИКВИДНОСТИ

ВЫКУПЛЕННАЯ

ОТКРЫТИЕ ЛИМИТОВ РЕПО

ПО КОРОТКИМ СРОКАМ

(6 МЕСЯЦЕВ)

ПОЛУЧЕНИЕ ВРЕМЕННО

СВОБОДНОЙ ДЕНЕЖНОЙ

ЛИКВИДНОСТИ

ВЫКУПЛЕННАЯ

Слайд 8Секьюритизация – процесс создания ценных бумаг, выпускаемых на основе портфеля кредитов или

Секьюритизация – процесс создания ценных бумаг, выпускаемых на основе портфеля кредитов или

Слайд 9SPV

ПЕРЕВОД АКТИВОВ НА СОЗДАННОЕ SPV

Передача предназначена для того, чтобы отделить дебиторскую задолженность

SPV

ПЕРЕВОД АКТИВОВ НА СОЗДАННОЕ SPV

Передача предназначена для того, чтобы отделить дебиторскую задолженность

Слайд 10В то же время основные преимущества использования еврооблигаций для российских заемщиков остались,

В то же время основные преимущества использования еврооблигаций для российских заемщиков остались,

Слайд 11 Увеличение роли ценных бумаг в финансировании капиталовложений привели к формированию международного

Увеличение роли ценных бумаг в финансировании капиталовложений привели к формированию международного

Слайд 12 Одним из наиболее распространенных видов долговых ценных бумаг на еврорынке являются

Одним из наиболее распространенных видов долговых ценных бумаг на еврорынке являются

Слайд 13 Кредитные ноты (credit-linked notes) – это долговые ценные бумаги, выпускаемые Эмитентом

Кредитные ноты (credit-linked notes) – это долговые ценные бумаги, выпускаемые Эмитентом

Слайд 14 Ноты кредитного участия (Loan Participation Notes) – долговая ценная бумага, одна

Ноты кредитного участия (Loan Participation Notes) – долговая ценная бумага, одна

Слайд 15 Реализация евроклиринга также предполагает возможность последующего перевода временно свободной денежной ликвидности

Реализация евроклиринга также предполагает возможность последующего перевода временно свободной денежной ликвидности

Слайд 17Департамент торговли и продаж

Тел. +7 (495) 737 93 03

Департамент корпоративного финансирования

Тел.

Департамент торговли и продаж

Тел. +7 (495) 737 93 03

Департамент корпоративного финансирования

Тел.

ДОГОВОР КОНСИГНАЦИИ

ДОГОВОР КОНСИГНАЦИИ Москва (9 класс)

Москва (9 класс) Огонь

Огонь Спортивно-оздоровительные состязания школьников

Спортивно-оздоровительные состязания школьников Крыжановская М.Р._ Типы предприятий города Каменска-Уральского

Крыжановская М.Р._ Типы предприятий города Каменска-Уральского Библейские сказания

Библейские сказания Обращение граждан в организации : правила оформления обращения, регламент рассмотрения обращения

Обращение граждан в организации : правила оформления обращения, регламент рассмотрения обращения Обувная фирма Flamingo

Обувная фирма Flamingo Формирование фонда капитального ремонта в МКД

Формирование фонда капитального ремонта в МКД Глобальное управление

Глобальное управление Агляд-конкурс мастацкай самадзейнай творчасці сярод груп першага курса Я - беларус. Я - зерне, код народа

Агляд-конкурс мастацкай самадзейнай творчасці сярод груп першага курса Я - беларус. Я - зерне, код народа Оятская роспись. Часть 1. 3 класс

Оятская роспись. Часть 1. 3 класс Презентация на тему Суффиксы -ЕК и -ИК

Презентация на тему Суффиксы -ЕК и -ИК Общая характеристика элементов VA-группы. Азот

Общая характеристика элементов VA-группы. Азот Именительный падеж имён существительных

Именительный падеж имён существительных Режим дня и гигиена школьника

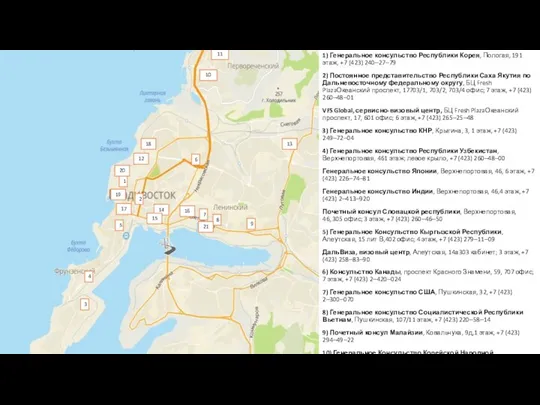

Режим дня и гигиена школьника Генеральное консульство Республики Корея

Генеральное консульство Республики Корея Индийский океан 7 класс

Индийский океан 7 класс Международный конкурс Прибыль слов

Международный конкурс Прибыль слов Лучшие курорты Франции. Туризм во Франции давно уже набрал свои обороты. Заметим, что курорты Франции всегда были популярны. Эта за

Лучшие курорты Франции. Туризм во Франции давно уже набрал свои обороты. Заметим, что курорты Франции всегда были популярны. Эта за БИЗНЕС ОБРАЗОВАНИЕ ДЛЯ ЗАНЯТЫХ ЛЮДЕЙ

БИЗНЕС ОБРАЗОВАНИЕ ДЛЯ ЗАНЯТЫХ ЛЮДЕЙ “Співпраця громадських організацій з органами місцевого самоврядування у сфері вело-інфраструктури”

“Співпраця громадських організацій з органами місцевого самоврядування у сфері вело-інфраструктури” заключительное занятие Жизнь это -

заключительное занятие Жизнь это - Методы идентификации лесо- и пиломатериалов

Методы идентификации лесо- и пиломатериалов IT в СПб (Соискатели и Работодатели)

IT в СПб (Соискатели и Работодатели) Спорт, как способ обретения внутреннего самоконтроля

Спорт, как способ обретения внутреннего самоконтроля Картины из соломки

Картины из соломки Сочи – мой любимый город

Сочи – мой любимый город