- ИПОТЕЧНОЕ КРЕДИТОВАНИЕ Презентация для компаний-партнеров

Содержание

- 2. Об Абсолют Банке Основан в 1993 году Входит в одну из крупнейших международных финансовых групп –

- 3. Группа Кей-Би-Си (КВС Group, штаб-квартира в Брюсселе): 95% акций Входит в ТОП-5 крупнейших финансовых групп Центральной

- 4. стр. Надежность Абсолют Банк является участником государственной Системы страхования вкладов, что означает, что банк удовлетворяет самым

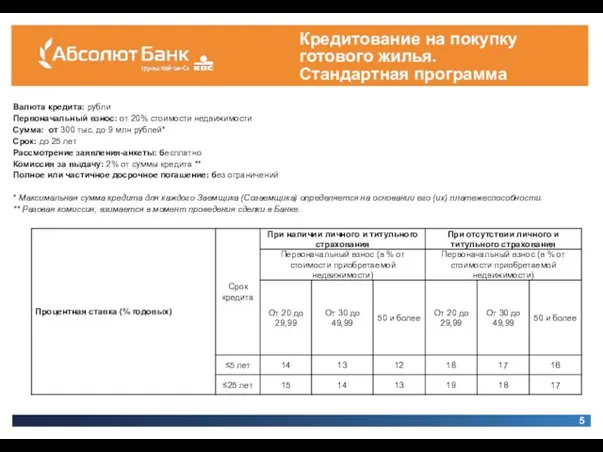

- 5. Кредитование на покупку готового жилья. Стандартная программа Валюта кредита: рубли Первоначальный взнос: от 20% стоимости недвижимости

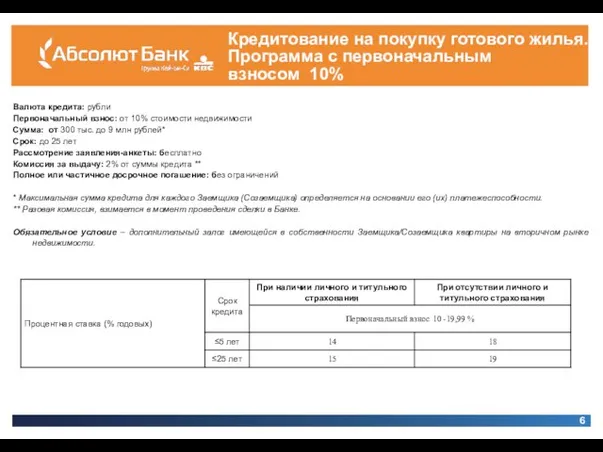

- 6. Кредитование на покупку готового жилья. Программа с первоначальным взносом 10% Валюта кредита: рубли Первоначальный взнос: от

- 7. Расходы заемщика на оформление ипотечной сделки Разовая комиссия за выдачу – 2% от суммы кредита. Взимается

- 8. Регионы действия программы Казань Саратов Новосибирск Санкт-Петербург Екатеринбург Тюмень Волгоград Н.Новгород Челябинск Екатеринбург Казань Краснодар Красноярск

- 9. Кто может рассчитывать на кредит (характеристики Заемщика /Созаемщика/Поручителя) Для оформления ссуды не нужны поручители и постоянная

- 10. Конкурентные преимущества Ставки по кредитам не зависят от вида подтверждения дохода В качестве солидарных заемщиков могут

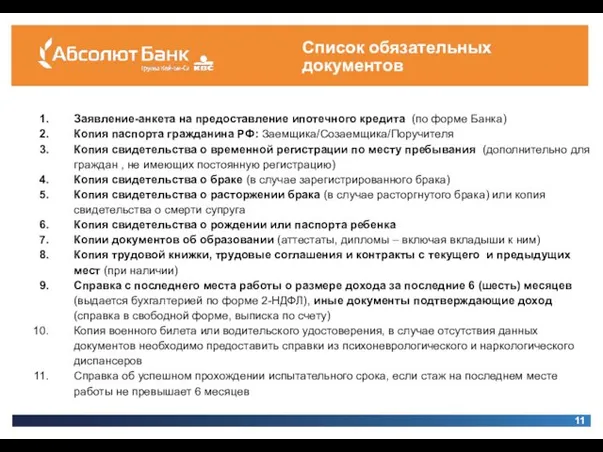

- 11. Список обязательных документов Заявление-анкета на предоставление ипотечного кредита (по форме Банка) Копия паспорта гражданина РФ: Заемщика/Созаемщика/Поручителя

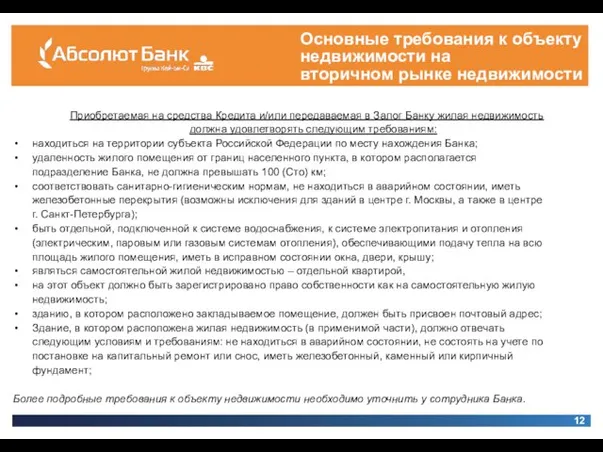

- 12. Основные требования к объекту недвижимости на вторичном рынке недвижимости Приобретаемая на средства Кредита и/или передаваемая в

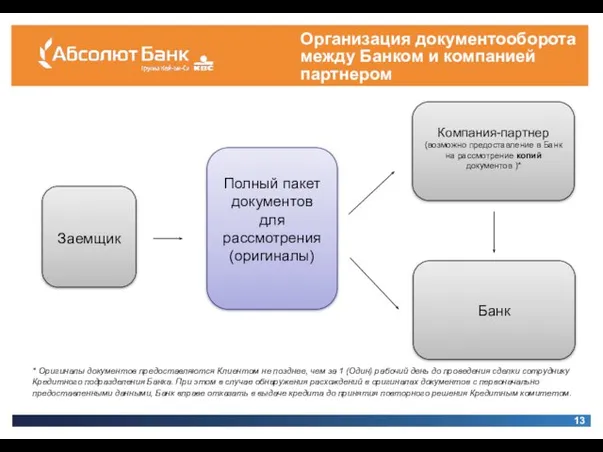

- 13. Организация документооборота между Банком и компанией партнером * Оригиналы документов предоставляются Клиентом не позднее, чем за

- 14. Порядок регистрации документов Подачу документов на государственную регистрацию в регистрирующий орган Заемщик (Солидарные Заемщики) осуществляют самостоятельно

- 16. Скачать презентацию

Слайд 3Группа Кей-Би-Си (КВС Group, штаб-квартира в Брюсселе): 95% акций

Входит в ТОП-5 крупнейших

Входит в ТОП-5 крупнейших

Слайд 4стр.

Надежность

Абсолют Банк является участником государственной Системы страхования вкладов, что означает, что

стр.

Надежность

Абсолют Банк является участником государственной Системы страхования вкладов, что означает, что

Слайд 5Кредитование на покупку

готового жилья.

Стандартная программа

Валюта кредита: рубли

Первоначальный взнос:

Кредитование на покупку

готового жилья.

Стандартная программа

Валюта кредита: рубли

Первоначальный взнос:

Слайд 6Кредитование на покупку готового жилья.

Программа с первоначальным

взносом 10%

Валюта кредита: рубли

Кредитование на покупку готового жилья.

Программа с первоначальным

взносом 10%

Валюта кредита: рубли

Слайд 7Расходы заемщика на

оформление ипотечной сделки

Разовая комиссия за выдачу – 2% от

Расходы заемщика на

оформление ипотечной сделки

Разовая комиссия за выдачу – 2% от

Слайд 8Регионы действия программы

Казань

Саратов

Новосибирск

Санкт-Петербург

Екатеринбург

Тюмень

Волгоград

Н.Новгород

Челябинск

Екатеринбург

Казань

Краснодар

Красноярск

Липецк

Москва

Нижний Новгород

Новосибирск

Оренбург

Пермь

Ростов-на-Дону

Санкт-Петербург

Самара

Саратов

Ставрополь

Тюмень

Уфа

Волгоград

Воронеж

стр.

Регионы действия программы

Казань

Саратов

Новосибирск

Санкт-Петербург

Екатеринбург

Тюмень

Волгоград

Н.Новгород

Челябинск

Екатеринбург

Казань

Краснодар

Красноярск

Липецк

Москва

Нижний Новгород

Новосибирск

Оренбург

Пермь

Ростов-на-Дону

Санкт-Петербург

Самара

Саратов

Ставрополь

Тюмень

Уфа

Волгоград

Воронеж

стр.

Слайд 9Кто может рассчитывать на кредит (характеристики Заемщика /Созаемщика/Поручителя)

Для оформления ссуды не

Кто может рассчитывать на кредит (характеристики Заемщика /Созаемщика/Поручителя)

Для оформления ссуды не

Слайд 10 Конкурентные преимущества

Ставки по кредитам не зависят от вида подтверждения дохода

В качестве

Конкурентные преимущества

Ставки по кредитам не зависят от вида подтверждения дохода

В качестве

Слайд 11Список обязательных

документов

Заявление-анкета на предоставление ипотечного кредита (по форме Банка)

Копия паспорта гражданина

Список обязательных

документов

Заявление-анкета на предоставление ипотечного кредита (по форме Банка)

Копия паспорта гражданина

Слайд 12Основные требования к объекту недвижимости на

вторичном рынке недвижимости

Приобретаемая на средства Кредита

Основные требования к объекту недвижимости на

вторичном рынке недвижимости

Приобретаемая на средства Кредита

Слайд 13Организация документооборота между Банком и компанией партнером

* Оригиналы документов предоставляются Клиентом не

Организация документооборота между Банком и компанией партнером

* Оригиналы документов предоставляются Клиентом не

Слайд 14Порядок регистрации

документов

Подачу документов на государственную регистрацию в регистрирующий орган Заемщик (Солидарные

Порядок регистрации

документов

Подачу документов на государственную регистрацию в регистрирующий орган Заемщик (Солидарные

Презентация на тему Второй и третий признаки подобия треугольников

Презентация на тему Второй и третий признаки подобия треугольников  Упаковка колбасных изделий и рыбы 1

Упаковка колбасных изделий и рыбы 1 Анализ стартовой ситуации. Маркетинг и сбыт

Анализ стартовой ситуации. Маркетинг и сбыт Системы безопасности для современного бизнеса

Системы безопасности для современного бизнеса Презентация на тему Техника дифференцирования

Презентация на тему Техника дифференцирования Жизнь первобытных людей

Жизнь первобытных людей Презентация на тему Семейство крестоцветные КАПУСТА

Презентация на тему Семейство крестоцветные КАПУСТА  Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг.

Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг. Бисерные россыпи Кольского Севера

Бисерные россыпи Кольского Севера История русской народной куклы

История русской народной куклы Жизнь 8а

Жизнь 8а Питание растений 6 класс

Питание растений 6 класс Низшие растения - водоросли

Низшие растения - водоросли Мой друг и учитель Интернет

Мой друг и учитель Интернет Зелёные друзья

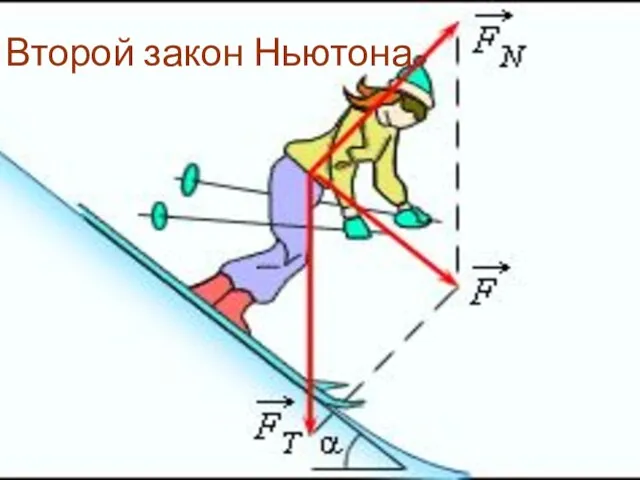

Зелёные друзья Второй закон Ньютона

Второй закон Ньютона Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то

Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения

ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода

Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода Модернизация барабана смесителя шихты

Модернизация барабана смесителя шихты 20140219_tekhnologii_provedeniya_uroka

20140219_tekhnologii_provedeniya_uroka Праздничный детский фуршет!

Праздничный детский фуршет! Война и мир. Толстого

Война и мир. Толстого Сервировка стола, столовые приборы

Сервировка стола, столовые приборы Мотивация как функция менеджмента

Мотивация как функция менеджмента Подбока фото

Подбока фото День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。

День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。 Продукция АТМОС Храст

Продукция АТМОС Храст