- Ипотечный кредит

Содержание

- 2. Введение Жильё является одной из базовых ценностей и нужд в жизни любого человека. Наличие собственного жилья

- 3. а ЦЕЛЬ РАБОТЫ: исследование возможностей населения со средними доходами использовать ипотечное кредитование в решении жилищных проблем;

- 4. Ипотека - это обременение имущественных прав собственности на объект недвижимости. Ипотечное кредитование - это кредитование под

- 5. Функции, выполняемые ипотечным кредитованием * функция финансового механизма привлечения инвестиций в сферу материального производства; * функция

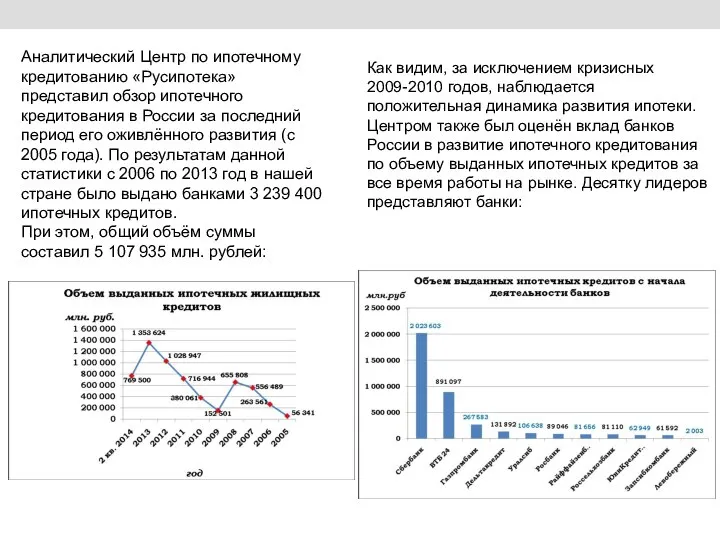

- 6. Аналитический Центр по ипотечному кредитованию «Русипотека» представил обзор ипотечного кредитования в России за последний период его

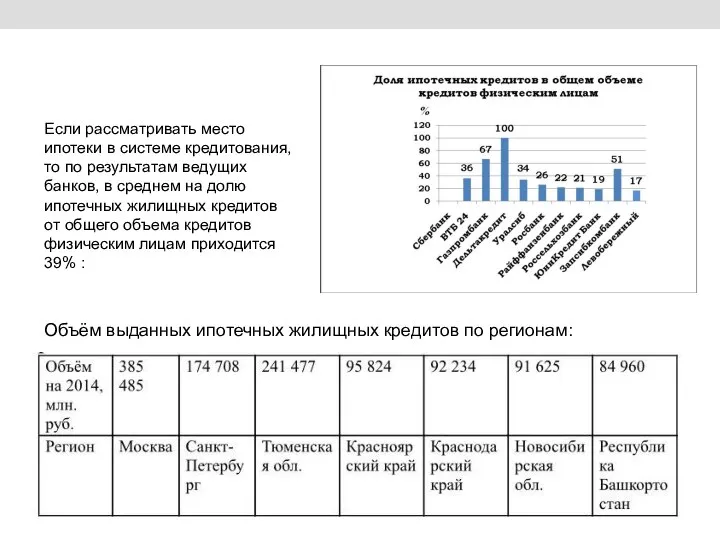

- 7. Если рассматривать место ипотеки в системе кредитования, то по результатам ведущих банков, в среднем на долю

- 8. Положительные и отрицательные аспекты ипотечного кредитования Мы считаем, что к положительным аспектам можно отнести: учитывая быстрый

- 10. Скачать презентацию

Слайд 3а

ЦЕЛЬ РАБОТЫ: исследование возможностей населения со средними доходами использовать ипотечное кредитование в

а

ЦЕЛЬ РАБОТЫ: исследование возможностей населения со средними доходами использовать ипотечное кредитование в

Слайд 4Ипотека - это обременение имущественных прав собственности на объект недвижимости. Ипотечное кредитование

Ипотека - это обременение имущественных прав собственности на объект недвижимости. Ипотечное кредитование

Слайд 5Функции, выполняемые ипотечным кредитованием

* функция финансового механизма привлечения инвестиций в сферу материального

Функции, выполняемые ипотечным кредитованием

* функция финансового механизма привлечения инвестиций в сферу материального

Слайд 6Аналитический Центр по ипотечному кредитованию «Русипотека» представил обзор ипотечного кредитования в России

Аналитический Центр по ипотечному кредитованию «Русипотека» представил обзор ипотечного кредитования в России

Слайд 7Если рассматривать место ипотеки в системе кредитования, то по результатам ведущих банков,

Если рассматривать место ипотеки в системе кредитования, то по результатам ведущих банков,

Слайд 8Положительные и отрицательные аспекты ипотечного кредитования

Мы считаем, что к положительным аспектам можно

Положительные и отрицательные аспекты ипотечного кредитования

Мы считаем, что к положительным аспектам можно

Мир глазами географа (4 класс)

Мир глазами географа (4 класс) Ааш зан ба стресс Баянжаргал

Ааш зан ба стресс Баянжаргал Забытые замки восточной Пруссии

Забытые замки восточной Пруссии Династический кризис 1825 г. Восстание декабристов

Династический кризис 1825 г. Восстание декабристов Что такое модуль?

Что такое модуль? Текстуры www.fabdp.ru Бук Вишня Дуб ОльхаОрех Текстуры. Бук. www.fabdp.ru.

Текстуры www.fabdp.ru Бук Вишня Дуб ОльхаОрех Текстуры. Бук. www.fabdp.ru. Живая память

Живая память Достоевский Федор Михайлович1821-1881

Достоевский Федор Михайлович1821-1881 Презентация на тему Синдром Шерешевского-Тернера

Презентация на тему Синдром Шерешевского-Тернера 2 лекция по муницип.праву 2019

2 лекция по муницип.праву 2019 The Russian Federation

The Russian Federation Требования к современному уроку

Требования к современному уроку Молодежная работа: актуальные принципы и подходы

Молодежная работа: актуальные принципы и подходы tls2

tls2 15 советов приумножения финансов

15 советов приумножения финансов InSales. Корпоративные вопросы

InSales. Корпоративные вопросы Un viaggio in Italia

Un viaggio in Italia Самообразование педагога

Самообразование педагога Центр образования цифрового и гуманитарного профиля Точка роста!

Центр образования цифрового и гуманитарного профиля Точка роста! Биохимия мышечной ткани

Биохимия мышечной ткани Домен РФ – ИТ-событие 2009 года. Первые итоги приоритетной регистрации. Что дальше?

Домен РФ – ИТ-событие 2009 года. Первые итоги приоритетной регистрации. Что дальше? Население России Численность населения

Население России Численность населения Моя фирма. Резюме фирмы

Моя фирма. Резюме фирмы Архимед

Архимед Удивительная Культура Китая

Удивительная Культура Китая Аэробика

Аэробика Приключения Незнайки

Приключения Незнайки Отдельные проблемные аспекты обязательств из банковских договоров

Отдельные проблемные аспекты обязательств из банковских договоров