- Использование материалов инвентаризации в оперативно – следственной практике. Тема № 4

Содержание

- 2. План лекции: Рекомендуемая литература. Понятие инвентаризации, правовые основания ее назначения для обнаружения фактов злоупотреблений, хищений. Порядок

- 3. Рекомендуемая литература Приказ Министерства финансов РФ от 13 июня 1995 г. № 49 (в ред. от

- 4. Понятие инвентаризации, правовые основания ее назначения для обнаружения фактов злоупотреблений, хищений Инвентаризация (на латинском языке означает

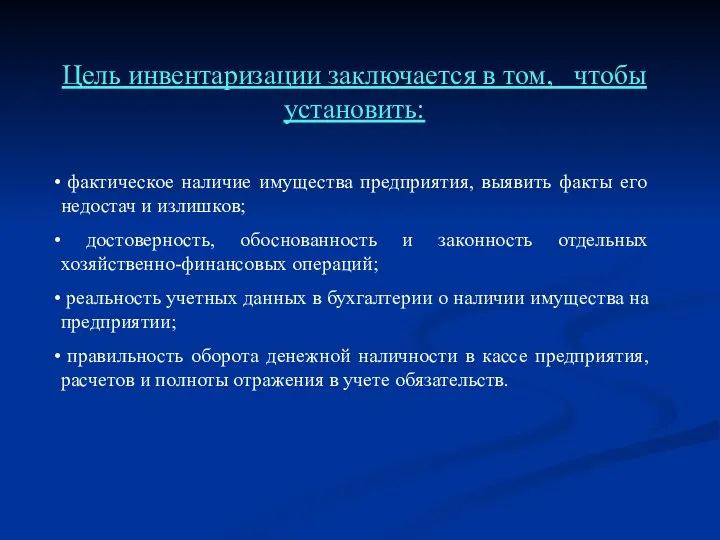

- 5. Цель инвентаризации заключается в том, чтобы установить: фактическое наличие имущества предприятия, выявить факты его недостач и

- 6. Классификация инвентаризации Плановые инвентаризации. Количество инвентаризаций в отчетном году, дата их проведения. Перечень имущества и финансовых

- 7. Внеплановые инвентаризации проводятся в случае стихийных бедствий, пожаров, наводнений, аварий или других чрезвычайных ситуаций, вызванных экстремальными

- 8. Основные требования правоохранительных органов к проведению инвентаризации: внезапность инвентаризации; обязательное участие в проведении инвентаризации бухгалтера предприятия

- 9. Порядок назначения и проведения инвентаризации по заданию правоохранительных органов Для проведения внезапной инвентаризации оперативный работник пишет

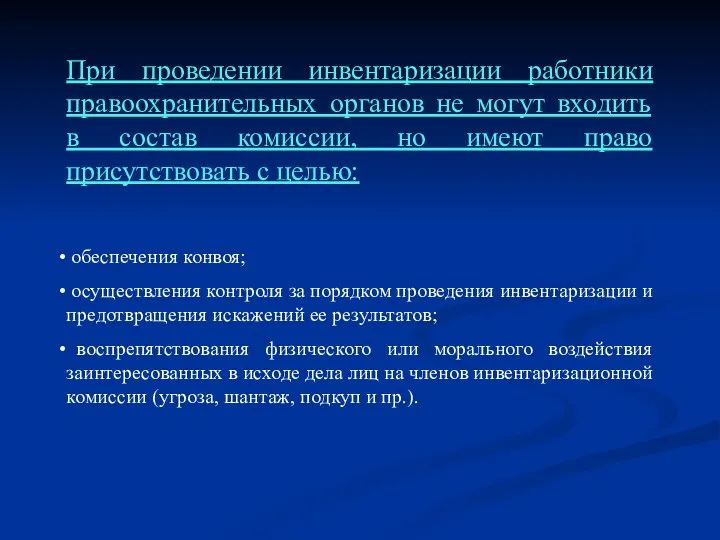

- 10. При проведении инвентаризации работники правоохранительных органов не могут входить в состав комиссии, но имеют право присутствовать

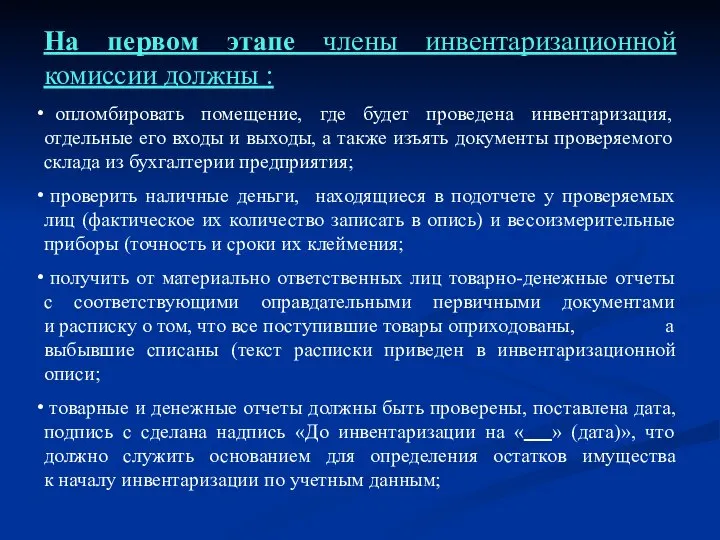

- 11. На первом этапе члены инвентаризационной комиссии должны : опломбировать помещение, где будет проведена инвентаризация, отдельные его

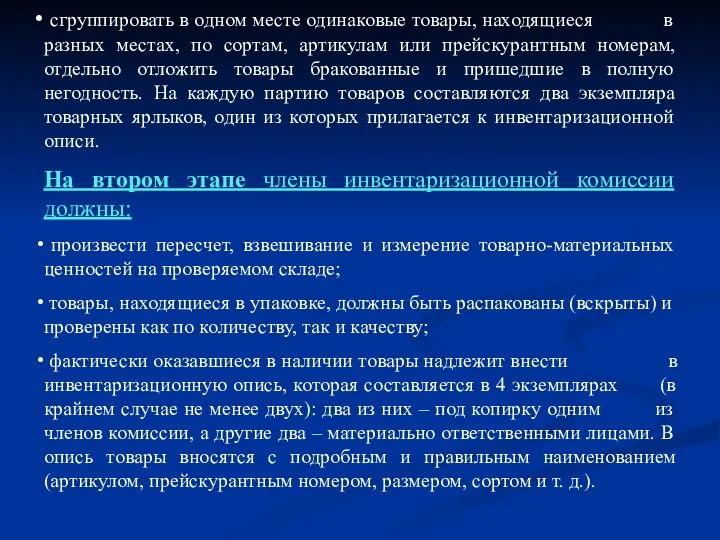

- 12. Работа членов инвентаризационной комиссии, назначенной по приказу руководителя предприятия, включает три этапа: Подготовительный. Осмотр,пересчет, взвешивание или

- 13. сгруппировать в одном месте одинаковые товары, находящиеся в разных местах, по сортам, артикулам или прейскурантным номерам,

- 14. В процессе заполнения инвентаризационных описей производится взаимная сверка записей, произведенных материально ответственными лицами и членами комиссии.

- 15. Товары, пришедшие в полную негодность, в инвентаризационную опись не вносятся, а после утверждения акта на списание

- 16. На третьем этапе бухгалтерия предприятий на основании инвентаризационных описей и данных бухгалтерского учета составляет сличительную ведомость

- 17. Причинами недостачи или излишка материальных ценностей и денежных средств могут быть: естественная убыль и ошибки в

- 18. Естественная убыль – это изменение веса (объема) товаров под воздействием естественных условий (усушки, утруски, распыления, испарений,

- 19. Оценка и использование материалов инвентаризации работниками органов дознания и следствия при решении вопроса о возбуждении уголовного

- 20. Оперативный работник ОБЭП, следователь согласно ст. 88 УПК РФ должны дать всестороннюю и объективную оценку собранным

- 21. – своевременно ли произведена инвентаризация и соблюдены ли требования, предъявляемые к ней; – правильно ли оформлены

- 22. 1) внесение (дописка) в инвентаризационную опись несуществующего товара или денег; 2) заимствование товаров или денег у

- 24. Скачать презентацию

Слайд 2План лекции:

Рекомендуемая литература.

Понятие инвентаризации, правовые основания ее назначения для обнаружения фактов злоупотреблений,

План лекции:

Рекомендуемая литература.

Понятие инвентаризации, правовые основания ее назначения для обнаружения фактов злоупотреблений,

Слайд 3Рекомендуемая литература

Приказ Министерства финансов РФ от 13 июня 1995 г. № 49

Рекомендуемая литература

Приказ Министерства финансов РФ от 13 июня 1995 г. № 49

Слайд 4Понятие инвентаризации, правовые основания ее назначения для обнаружения фактов злоупотреблений, хищений

Инвентаризация (на

Понятие инвентаризации, правовые основания ее назначения для обнаружения фактов злоупотреблений, хищений

Инвентаризация (на

Слайд 5Цель инвентаризации заключается в том, чтобы установить:

фактическое наличие имущества предприятия, выявить

Цель инвентаризации заключается в том, чтобы установить:

фактическое наличие имущества предприятия, выявить

Слайд 6Классификация инвентаризации

Плановые инвентаризации. Количество инвентаризаций в отчетном году, дата их проведения.

Классификация инвентаризации

Плановые инвентаризации. Количество инвентаризаций в отчетном году, дата их проведения.

Слайд 7 Внеплановые инвентаризации проводятся в случае стихийных бедствий, пожаров, наводнений, аварий или

Внеплановые инвентаризации проводятся в случае стихийных бедствий, пожаров, наводнений, аварий или

Слайд 8Основные требования правоохранительных органов к проведению инвентаризации:

внезапность инвентаризации;

обязательное участие в

Основные требования правоохранительных органов к проведению инвентаризации:

внезапность инвентаризации;

обязательное участие в

Слайд 9Порядок назначения и проведения инвентаризации по заданию правоохранительных органов

Для проведения внезапной

Порядок назначения и проведения инвентаризации по заданию правоохранительных органов

Для проведения внезапной

Слайд 10При проведении инвентаризации работники правоохранительных органов не могут входить в состав комиссии,

При проведении инвентаризации работники правоохранительных органов не могут входить в состав комиссии,

Слайд 11На первом этапе члены инвентаризационной комиссии должны :

опломбировать помещение, где будет

На первом этапе члены инвентаризационной комиссии должны :

опломбировать помещение, где будет

Слайд 12Работа членов инвентаризационной комиссии, назначенной по приказу руководителя предприятия, включает три этапа:

Работа членов инвентаризационной комиссии, назначенной по приказу руководителя предприятия, включает три этапа:

Слайд 13 сгруппировать в одном месте одинаковые товары, находящиеся в разных местах, по

сгруппировать в одном месте одинаковые товары, находящиеся в разных местах, по

Слайд 14 В процессе заполнения инвентаризационных описей производится взаимная сверка записей, произведенных материально

В процессе заполнения инвентаризационных описей производится взаимная сверка записей, произведенных материально

Слайд 15 Товары, пришедшие в полную негодность, в инвентаризационную опись не вносятся, а

Товары, пришедшие в полную негодность, в инвентаризационную опись не вносятся, а

Слайд 16 На третьем этапе бухгалтерия предприятий на основании инвентаризационных описей и данных

На третьем этапе бухгалтерия предприятий на основании инвентаризационных описей и данных

Слайд 17 Причинами недостачи или излишка материальных ценностей и денежных средств могут быть:

Причинами недостачи или излишка материальных ценностей и денежных средств могут быть:

Слайд 18Естественная убыль – это изменение веса (объема) товаров под воздействием естественных условий

Естественная убыль – это изменение веса (объема) товаров под воздействием естественных условий

Слайд 19Оценка и использование материалов инвентаризации работниками органов дознания и следствия при решении

Оценка и использование материалов инвентаризации работниками органов дознания и следствия при решении

Слайд 20 Оперативный работник ОБЭП, следователь согласно ст. 88 УПК РФ должны дать

Оперативный работник ОБЭП, следователь согласно ст. 88 УПК РФ должны дать

Слайд 21– своевременно ли произведена инвентаризация и соблюдены ли требования, предъявляемые к ней;

–

– своевременно ли произведена инвентаризация и соблюдены ли требования, предъявляемые к ней;

–

Слайд 221) внесение (дописка) в инвентаризационную опись несуществующего товара или денег;

2) заимствование товаров

1) внесение (дописка) в инвентаризационную опись несуществующего товара или денег;

2) заимствование товаров

Почва

Почва Этика мастера и этика игрока на ролевой игре

Этика мастера и этика игрока на ролевой игре Die Rechtsverhältnisse

Die Rechtsverhältnisse У меня растут года. Будет мне семнадцать. Где работать мне тогда? Чем заниматься?

У меня растут года. Будет мне семнадцать. Где работать мне тогда? Чем заниматься? РАЗРУШЕНИЕ ДИЭЛЕКТРИКОВ И ФЕМТОСЕКУНДАЯ ЛАЗЕРНАЯ МАРКИРОВКА ИЗДЕЛИЙ

РАЗРУШЕНИЕ ДИЭЛЕКТРИКОВ И ФЕМТОСЕКУНДАЯ ЛАЗЕРНАЯ МАРКИРОВКА ИЗДЕЛИЙ Презентация на тему Витамин «А»

Презентация на тему Витамин «А»  ТЗ_Выезд врача на дом

ТЗ_Выезд врача на дом алгоритм

алгоритм Классный час, посвящён- ный Содружеству Независи- мых Государств

Классный час, посвящён- ный Содружеству Независи- мых Государств Курсовое проектирование

Курсовое проектирование Презентация к уроку биологииАнализаторы (органы чувств), их строения и функции, зрительный анализатор

Презентация к уроку биологииАнализаторы (органы чувств), их строения и функции, зрительный анализатор Электрический ток

Электрический ток Рубаха-сарафан. Вышивка шелковыми и хлопчатобумажными нитками

Рубаха-сарафан. Вышивка шелковыми и хлопчатобумажными нитками Информационное обеспечение инвестиционной деятельности Правительства Москвы

Информационное обеспечение инвестиционной деятельности Правительства Москвы Л.Н.Толстого

Л.Н.Толстого Подготовка к ГИАпо географии Тема: «Население»

Подготовка к ГИАпо географии Тема: «Население» Разложение на множители с помощью квадрата суммы и квадрата разности

Разложение на множители с помощью квадрата суммы и квадрата разности 23 сентября - Международный день жестовых языков

23 сентября - Международный день жестовых языков Подготовка квалифицированных кадров и вузовская наука в формировании инновационного развития отрасли

Подготовка квалифицированных кадров и вузовская наука в формировании инновационного развития отрасли Символика калужской области

Символика калужской области Проблемы, препятствующие развитию кожевенной отрасли и пути их решения

Проблемы, препятствующие развитию кожевенной отрасли и пути их решения 1C:Бизнес-Школа как инструмент электронного обучения и реализации инновационных программ в ВУЗах

1C:Бизнес-Школа как инструмент электронного обучения и реализации инновационных программ в ВУЗах Особенности подросткового возраста

Особенности подросткового возраста Классификация фотоаппаратов по назначению

Классификация фотоаппаратов по назначению Презентация на тему Технология группового обучения на уроках математики

Презентация на тему Технология группового обучения на уроках математики Нартовский эпос. Жемчужина осетинского поэта

Нартовский эпос. Жемчужина осетинского поэта Приемы композиции. Как привлечь внимание зрителя к своей картинке

Приемы композиции. Как привлечь внимание зрителя к своей картинке Великобритания 3 класс

Великобритания 3 класс