- Исправление ошибок в отчетности

Содержание

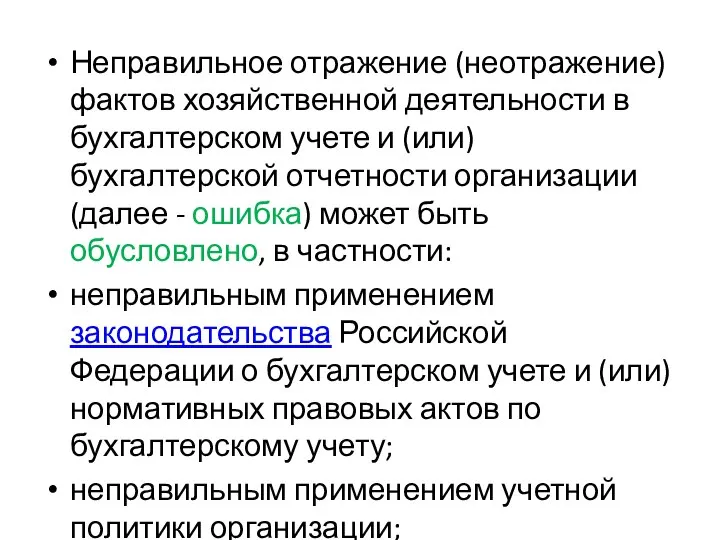

- 2. Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (далее -

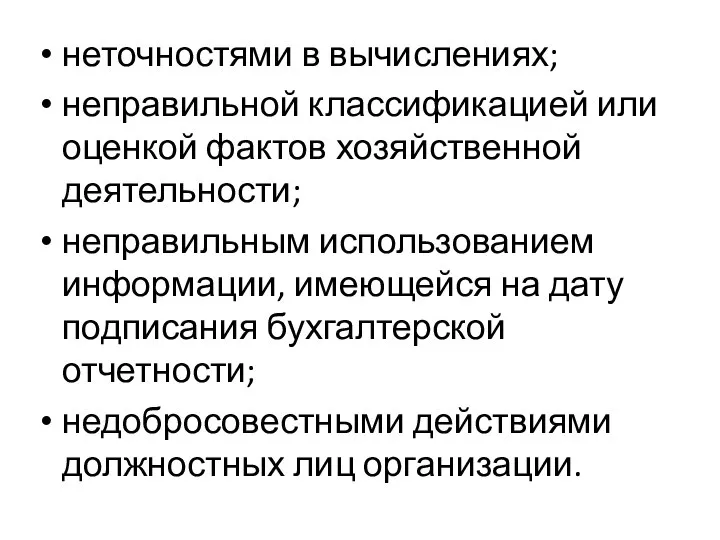

- 3. неточностями в вычислениях; неправильной классификацией или оценкой фактов хозяйственной деятельности; неправильным использованием информации, имеющейся на дату

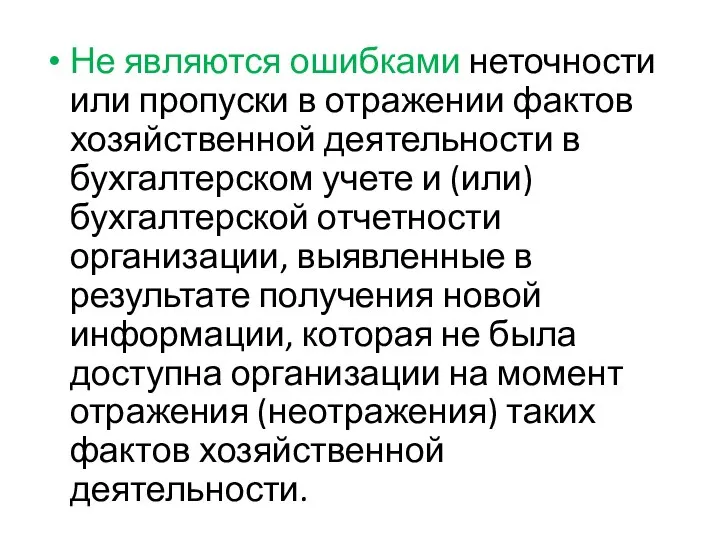

- 4. Не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или)

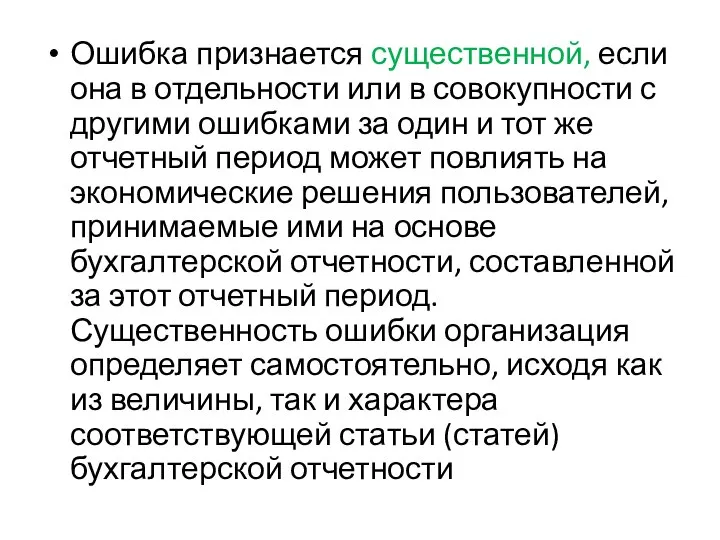

- 5. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и

- 6. Порядок исправления ошибок Выявленные ошибки и их последствия подлежат обязательному исправлению

- 7. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в

- 8. Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот

- 9. Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до

- 10. Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит замене на отчетность, в

- 11. Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам акционерного общества,

- 12. При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально

- 13. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется: 1)записями по

- 14. 2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за

- 15. Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего

- 16. Раскрытие информации в бухгалтерской отчетности В пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать следующую

- 18. Скачать презентацию

Слайд 2Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской

Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской

Слайд 3неточностями в вычислениях;

неправильной классификацией или оценкой фактов хозяйственной деятельности;

неправильным использованием информации, имеющейся

неточностями в вычислениях;

неправильной классификацией или оценкой фактов хозяйственной деятельности;

неправильным использованием информации, имеющейся

Слайд 4Не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в

Не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в

Слайд 5Ошибка признается существенной, если она в отдельности или в совокупности с другими

Ошибка признается существенной, если она в отдельности или в совокупности с другими

Слайд 6Порядок исправления ошибок

Выявленные ошибки и их последствия подлежат обязательному исправлению

Порядок исправления ошибок

Выявленные ошибки и их последствия подлежат обязательному исправлению

Слайд 7Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим

Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим

Слайд 8Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания

Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания

Слайд 9Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за

Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за

Слайд 10Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит

Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит

Слайд 11Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот

Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот

Слайд 12При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная

При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная

Слайд 13Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот

Слайд 142) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в

Слайд 15Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как

Слайд 16Раскрытие информации в бухгалтерской отчетности

В пояснительной записке к годовой бухгалтерской отчетности организация

Раскрытие информации в бухгалтерской отчетности

В пояснительной записке к годовой бухгалтерской отчетности организация

Совесть - голос Бога в сердце человека

Совесть - голос Бога в сердце человека Роскошные образы арабского мира. Образ природы

Роскошные образы арабского мира. Образ природы Західноукраїнські художники

Західноукраїнські художники Методическое Объединение

Методическое Объединение Берегите зрение (Гимнастика для глаз)

Берегите зрение (Гимнастика для глаз) Планетарии – центры популяризации знаний о Вселенной

Планетарии – центры популяризации знаний о Вселенной Дизайн в промышленном производстве

Дизайн в промышленном производстве Абрамович Роман Аркадьевич

Абрамович Роман Аркадьевич Конституция и законы

Конституция и законы Что я знаю об этом ?

Что я знаю об этом ? Кадастровая стоимость как база для расчета арендной платы за землю

Кадастровая стоимость как база для расчета арендной платы за землю Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ

Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ Презентация на тему Обучение правилам чтения

Презентация на тему Обучение правилам чтения  Социальный прогресс и развитие общества

Социальный прогресс и развитие общества О внесении изменений в региональный базисный учебный план

О внесении изменений в региональный базисный учебный план Интегрированная распределенная система информационного обмена результатами тестирования

Интегрированная распределенная система информационного обмена результатами тестирования Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян

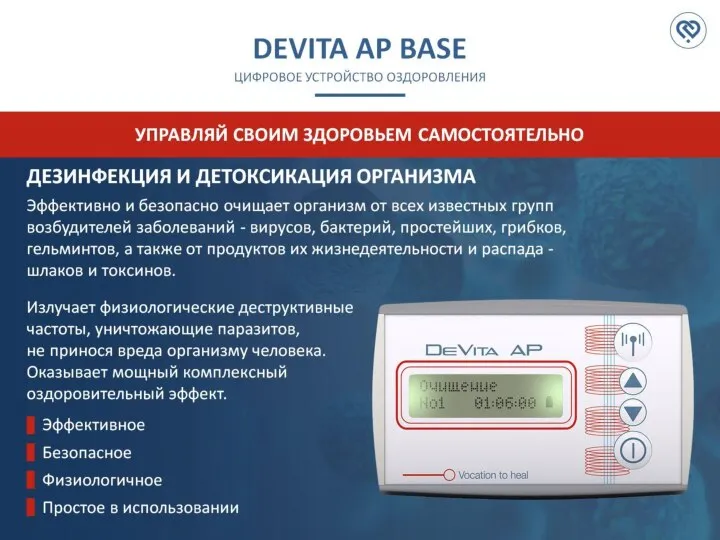

Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян Функции DeVita AP

Функции DeVita AP Основные принципы тренировочного процесса

Основные принципы тренировочного процесса Общественное движение в России в 30 - 50 гг. 19 века

Общественное движение в России в 30 - 50 гг. 19 века Человеческий мозг

Человеческий мозг Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы

Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы Подростковый алкоголизм

Подростковый алкоголизм День Конституции Российской Федерации

День Конституции Российской Федерации Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов

Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов Вода – уникальное вещество нашей планеты

Вода – уникальное вещество нашей планеты Социально-психологический климат в организации: понятие, факторы формирования

Социально-психологический климат в организации: понятие, факторы формирования Я - ученик 21 века

Я - ученик 21 века