- ИССЛЕДОВАНИЕ СОСТОЯНИЯ РЫНКА РОССИЙСКОЙ ПОЛИГРАФИЧЕСКОЙ ПРОДУКЦИИ

Содержание

- 2. Основные разделы работы ВВЕДЕНИЕ Раздел 1. Исследование состояния рынка полиграфической продукции (на 2004 и 2009 года)

- 3. ВВЕДЕНИЕ

- 4. Мировой рынок полиграфии Рынок полиграфических услуг — один из крупнейших секторов мировой экономики. Но отрасль переживает

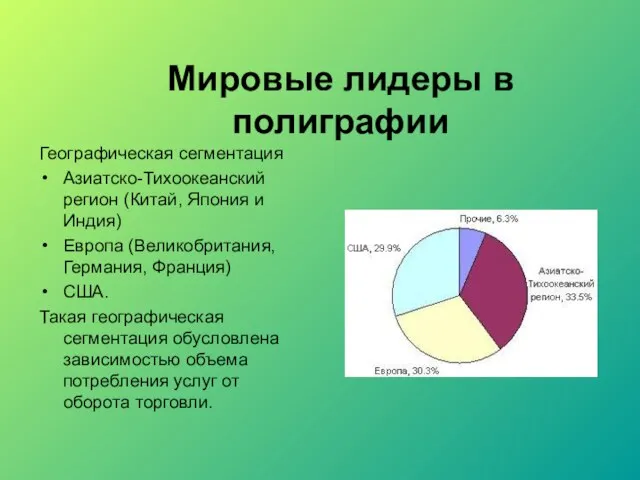

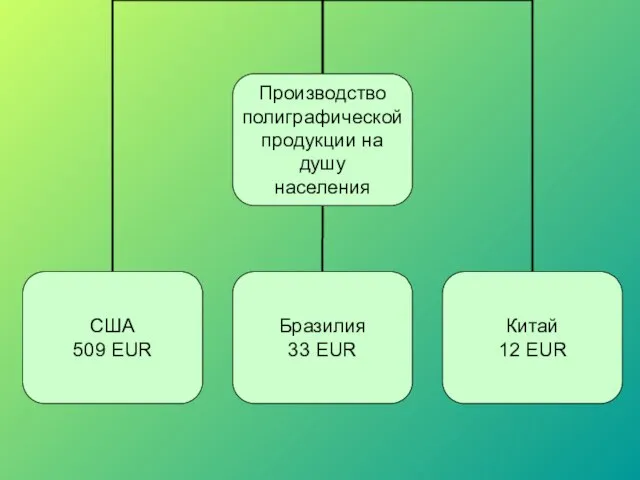

- 5. Мировые лидеры в полиграфии Географическая сегментация Азиатско-Тихоокеанский регион (Китай, Япония и Индия) Европа (Великобритания, Германия, Франция)

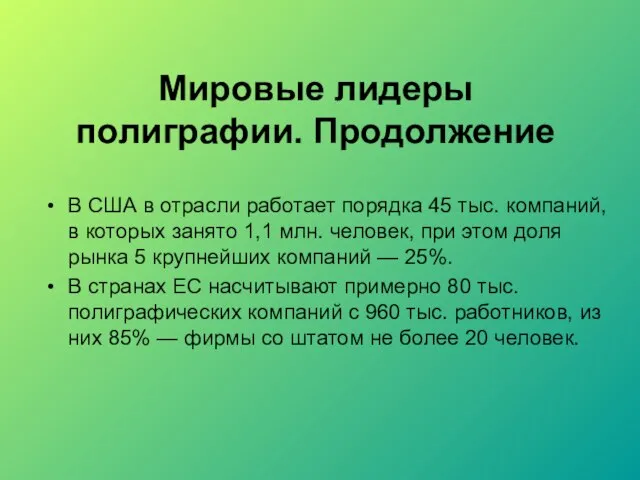

- 6. Мировые лидеры полиграфии. Продолжение В США в отрасли работает порядка 45 тыс. компаний, в которых занято

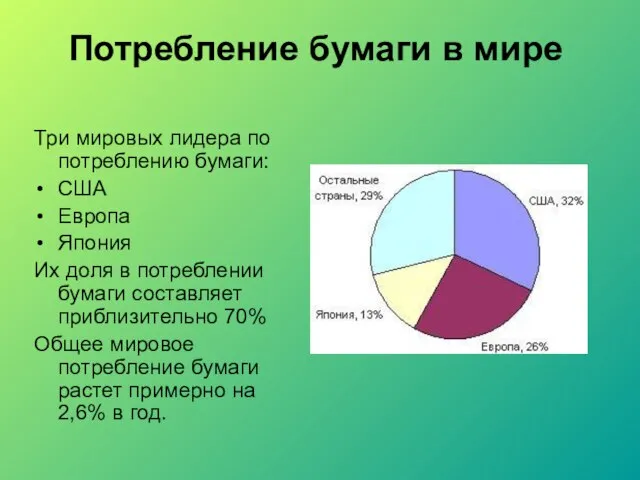

- 8. Потребление бумаги в мире Три мировых лидера по потреблению бумаги: США Европа Япония Их доля в

- 9. Раздел 1. Исследование состояния рынка полиграфической продукции В данный раздел входят: Исследование состояния рынка на 2002

- 10. Исследование состояния рынка полиграфической продукции в России на 2002 год Потребление полиграфической продукции Производство полиграфической продукции

- 11. Сравнение показателей потребления бумаги на 2002 год

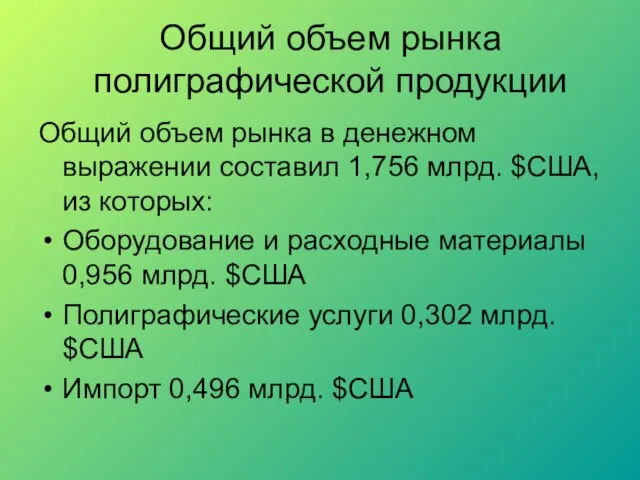

- 12. Общий объем рынка полиграфической продукции Общий объем рынка в денежном выражении составил 1,756 млрд. $США, из

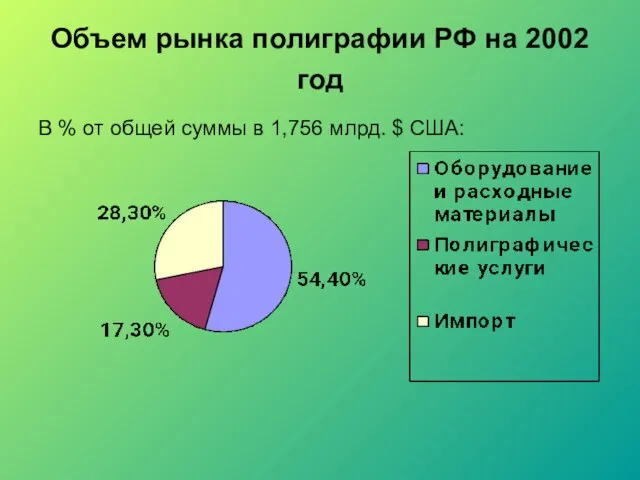

- 13. Объем рынка полиграфии РФ на 2002 год В % от общей суммы в 1,756 млрд. $

- 14. Структура потребления полиграфической продукции в РФ на 2002 г., %

- 15. Импорт полиграфической продукции на территорию РФ в 1996-2002 годах, млн. $

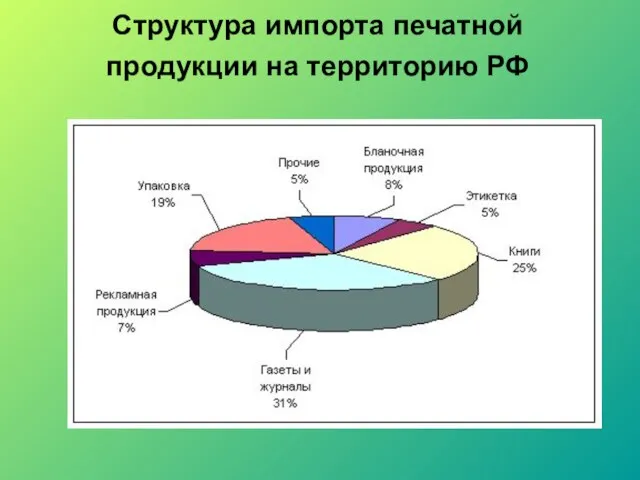

- 16. Структура импорта печатной продукции на территорию РФ

- 17. Динамика структуры импорта печатной продукции на территорию РФ в 1996-2002 годах

- 18. Исследование состояния рынка полиграфической продукции в России на 2004 год 1. Состояние российской экономики Импорт в

- 19. Импорт печатной продукции

- 20. Импорт бумаги и картона

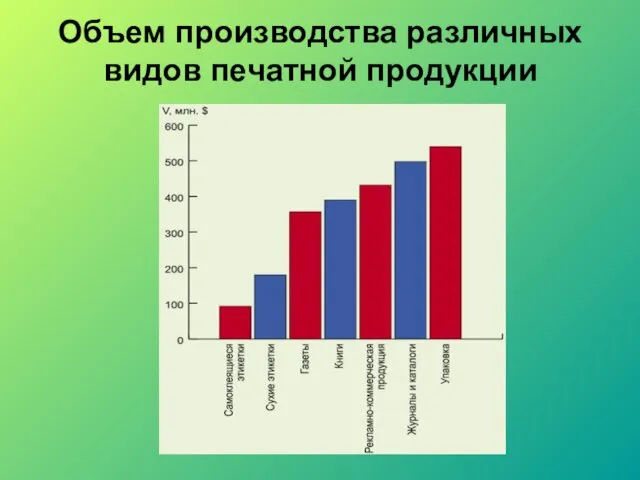

- 21. Объем производства различных видов печатной продукции

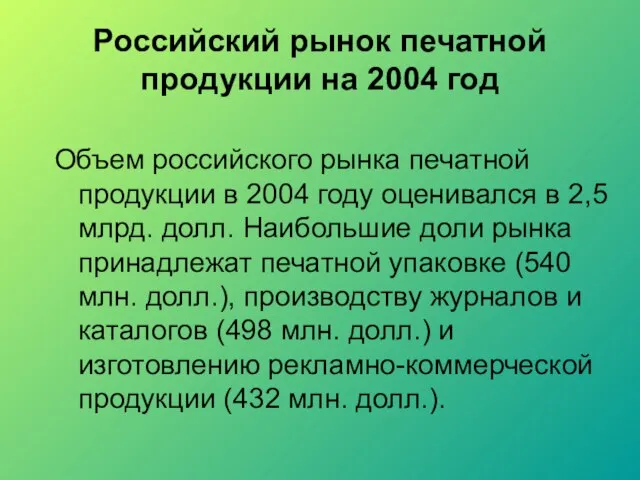

- 22. Российский рынок печатной продукции на 2004 год Объем российского рынка печатной продукции в 2004 году оценивался

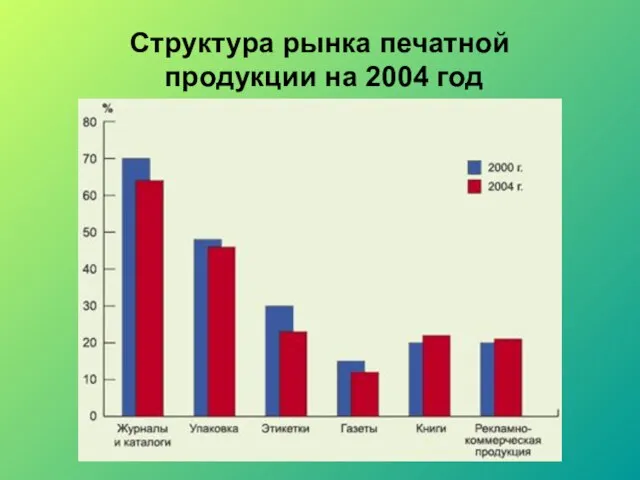

- 23. Структура рынка печатной продукции на 2004 год

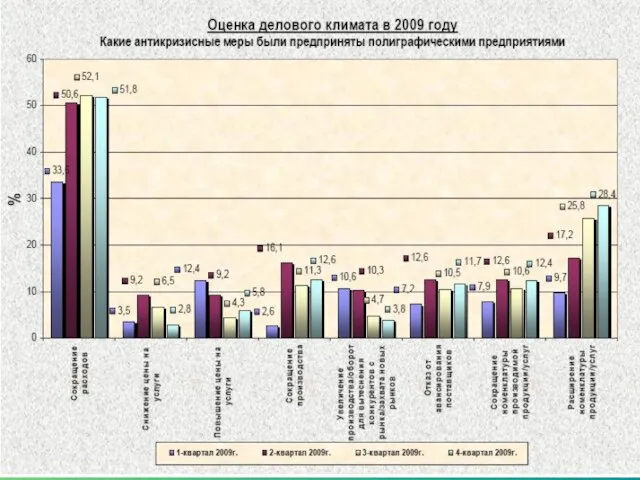

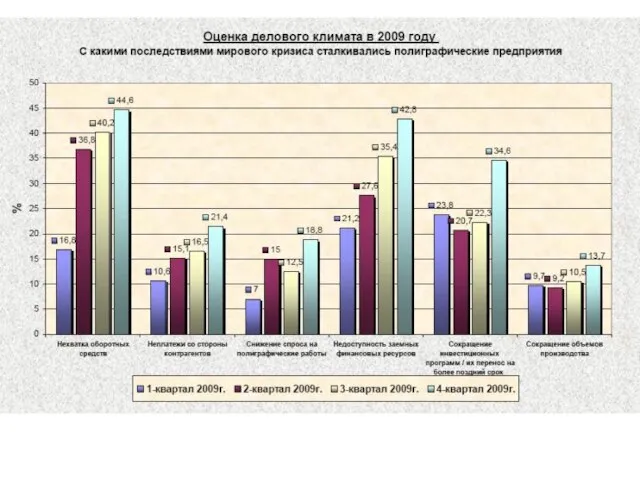

- 24. Рынок полиграфических работ в 2009году Анализ и оценка развития рынка полиграфических работ в 2009 году. Масштабы

- 25. Итоги кризиса в полиграфии на конец 2008 года Снижение объема производства в газетной, журнальной и книжной

- 26. Падение объема заказов в 2008 году С осени 2008 года объем заказов упал на 30-40%, объемы

- 27. Анализ и оценка развития рынка полиграфических работ в 2009 году. Масштабы влияния кризиса в полиграфии За

- 29. Результаты мониторинга полиграфических предприятий Результаты мониторинга (Аналитический центр полиграфии АЦП «Терра Принт»), проведенного по итогам работы

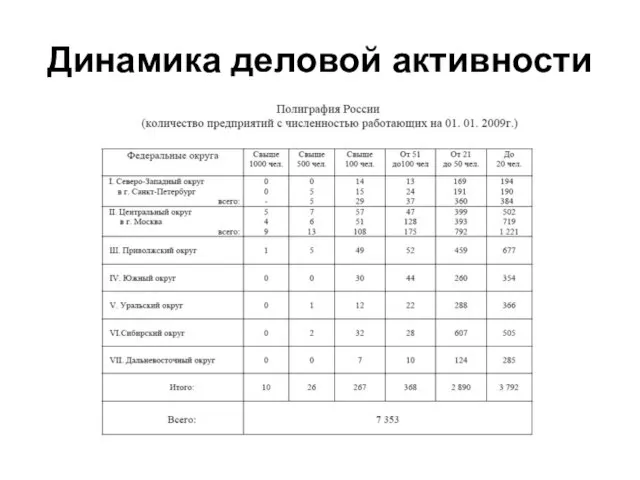

- 30. Динамика деловой активности

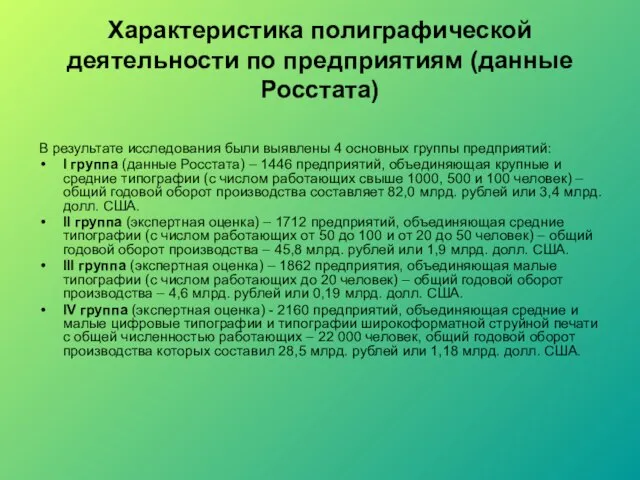

- 38. Характеристика полиграфической деятельности по предприятиям (данные Росстата) В результате исследования были выявлены 4 основных группы предприятий:

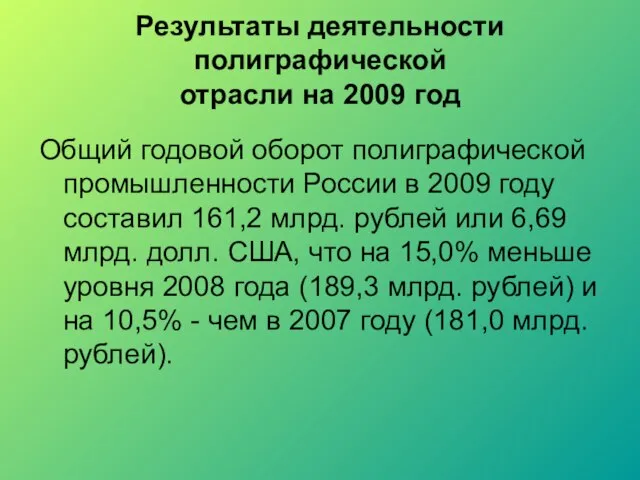

- 39. Результаты деятельности полиграфической отрасли на 2009 год Общий годовой оборот полиграфической промышленности России в 2009 году

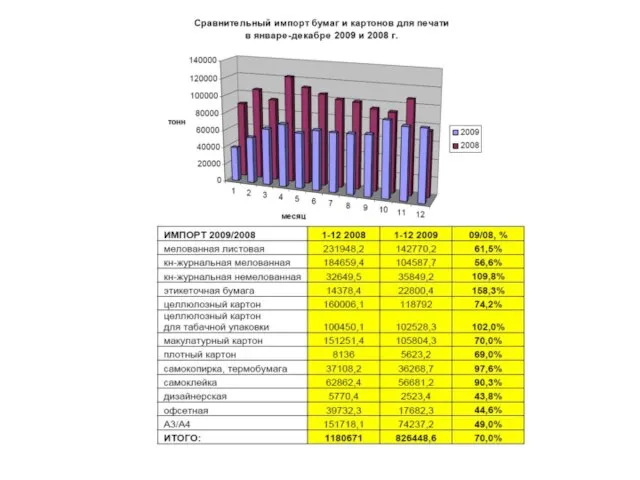

- 40. Бумага для печати как отображение уровня производства в полиграфии.

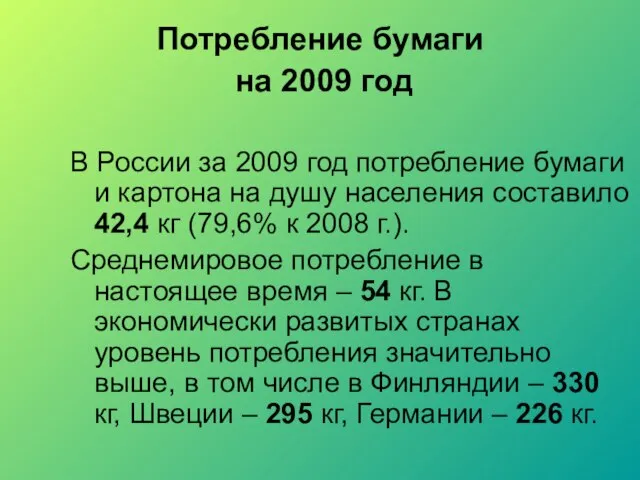

- 43. Потребление бумаги на 2009 год В России за 2009 год потребление бумаги и картона на душу

- 44. Раздел 2. Проблемы и перспективы развития отрасли В данном разделе будет освещены следующие темы: Ключевые препятствия

- 45. Основные проблемы отрасли: Высокая импортозависимость отечественных полиграфистов Таможенное и налоговое законодательство Износ оборудования, нехватка мощностей в

- 46. Высокая импортозависимость отечественных полиграфистов Причины: Отсутствие высокотехнологичного отечественного полиграфического оборудования, отвечающего современным требованиям Отсутствие отечественных мелованных

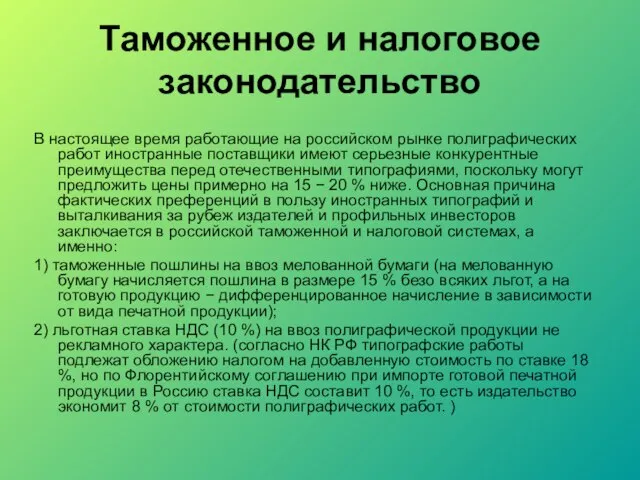

- 47. Таможенное и налоговое законодательство В настоящее время работающие на российском рынке полиграфических работ иностранные поставщики имеют

- 48. Износ оборудования, нехватка мощностей в целом по стране Износ оборудования по отрасли в целом составляет 75

- 49. Нехватка кадров Единственный способ выйти из этого положения − начать готовить собственные кадры, и для этого

- 50. Кризисные явления в экономике По оценке Гильдии издателей периодической печати, с осени 2008 года на 30

- 51. Отсутствие централизованной государственной поддержки полиграфии Отрасль нуждается в четкой программе государственной политики в области льготного налогообложения

- 52. Заключение

- 53. Выводы За последние годы отечественная полиграфия сделала мощный рывок в своем качественном и количественном развитии. Тем

- 54. Выводы. Продолжение На основании выполненной работы сделан достаточно объективный вывод об общей эффективности деятельности субъектов рынка

- 55. Выводы. Продолжение Мировой финансовый кризис оказал существенное влияние на состояние книжной полиграфии уже в середине 2008

- 56. Выводы. Продолжение Возникновение и развитие кризисной ситуации в отрасли показало, что сектор полиграфического производства, связанный с

- 57. Выводы. Продолжение Объективная реальность развития рыночных отношений ставит вопрос о приобретении полиграфическим производством – этим видом

- 59. Скачать презентацию

Слайд 2Основные разделы работы

ВВЕДЕНИЕ

Раздел 1. Исследование состояния рынка полиграфической продукции (на 2004 и

Основные разделы работы

ВВЕДЕНИЕ

Раздел 1. Исследование состояния рынка полиграфической продукции (на 2004 и

Слайд 3ВВЕДЕНИЕ

ВВЕДЕНИЕ

Слайд 4Мировой рынок полиграфии

Рынок полиграфических услуг — один из крупнейших секторов мировой экономики.

Мировой рынок полиграфии

Рынок полиграфических услуг — один из крупнейших секторов мировой экономики.

Слайд 5Мировые лидеры в полиграфии

Географическая сегментация

Азиатско-Тихоокеанский регион (Китай, Япония и Индия)

Европа (Великобритания,

Мировые лидеры в полиграфии

Географическая сегментация

Азиатско-Тихоокеанский регион (Китай, Япония и Индия)

Европа (Великобритания,

Слайд 6Мировые лидеры

полиграфии. Продолжение

В США в отрасли работает порядка 45 тыс. компаний, в

Мировые лидеры

полиграфии. Продолжение

В США в отрасли работает порядка 45 тыс. компаний, в

Слайд 8Потребление бумаги в мире

Три мировых лидера по потреблению бумаги:

США

Европа

Япония

Их доля в

Потребление бумаги в мире

Три мировых лидера по потреблению бумаги:

США

Европа

Япония

Их доля в

Слайд 9Раздел 1. Исследование состояния рынка полиграфической продукции

В данный раздел входят:

Исследование состояния рынка

Раздел 1. Исследование состояния рынка полиграфической продукции

В данный раздел входят:

Исследование состояния рынка

Слайд 10Исследование состояния рынка полиграфической продукции

в России на 2002 год

Потребление полиграфической продукции

Производство

Исследование состояния рынка полиграфической продукции

в России на 2002 год

Потребление полиграфической продукции

Производство

Слайд 11Сравнение показателей

потребления бумаги на 2002 год

Сравнение показателей

потребления бумаги на 2002 год

Слайд 12Общий объем рынка полиграфической продукции

Общий объем рынка в денежном выражении составил 1,756

Общий объем рынка полиграфической продукции

Общий объем рынка в денежном выражении составил 1,756

Слайд 13Объем рынка полиграфии РФ на 2002 год

В % от общей суммы

Объем рынка полиграфии РФ на 2002 год

В % от общей суммы

Слайд 14Структура потребления полиграфической продукции в РФ на 2002 г., %

Структура потребления полиграфической продукции в РФ на 2002 г., %

Слайд 15Импорт полиграфической продукции на территорию РФ

в 1996-2002 годах, млн. $

Импорт полиграфической продукции на территорию РФ

в 1996-2002 годах, млн. $

Слайд 16Структура импорта печатной продукции на территорию РФ

Структура импорта печатной продукции на территорию РФ

Слайд 17Динамика структуры импорта печатной продукции на территорию РФ

в 1996-2002 годах

Динамика структуры импорта печатной продукции на территорию РФ

в 1996-2002 годах

Слайд 18Исследование состояния рынка полиграфической продукции в России

на 2004 год

1. Состояние российской

Исследование состояния рынка полиграфической продукции в России

на 2004 год

1. Состояние российской

Слайд 19Импорт печатной продукции

Импорт печатной продукции

Слайд 20Импорт бумаги и картона

Импорт бумаги и картона

Слайд 21Объем производства различных видов печатной продукции

Объем производства различных видов печатной продукции

Слайд 22Российский рынок печатной продукции на 2004 год

Объем российского рынка печатной продукции в

Российский рынок печатной продукции на 2004 год

Объем российского рынка печатной продукции в

Слайд 23Структура рынка печатной

продукции на 2004 год

Структура рынка печатной

продукции на 2004 год

Слайд 24Рынок полиграфических работ

в 2009году

Анализ и оценка развития рынка полиграфических работ в

Рынок полиграфических работ

в 2009году

Анализ и оценка развития рынка полиграфических работ в

Слайд 25Итоги кризиса в полиграфии на конец 2008 года

Снижение объема производства в газетной,

Итоги кризиса в полиграфии на конец 2008 года

Снижение объема производства в газетной,

Слайд 26Падение объема заказов в 2008 году

С осени 2008 года объем заказов

Падение объема заказов в 2008 году

С осени 2008 года объем заказов

Слайд 27Анализ и оценка развития рынка

полиграфических работ в 2009 году.

Масштабы влияния

Анализ и оценка развития рынка полиграфических работ в 2009 году. Масштабы влияния

Слайд 29Результаты мониторинга полиграфических предприятий

Результаты мониторинга (Аналитический центр полиграфии АЦП «Терра Принт»), проведенного

Результаты мониторинга полиграфических предприятий

Результаты мониторинга (Аналитический центр полиграфии АЦП «Терра Принт»), проведенного

Слайд 30Динамика деловой активности

Динамика деловой активности

Слайд 38Характеристика полиграфической деятельности по предприятиям (данные Росстата)

В результате исследования были выявлены 4

Характеристика полиграфической деятельности по предприятиям (данные Росстата)

В результате исследования были выявлены 4

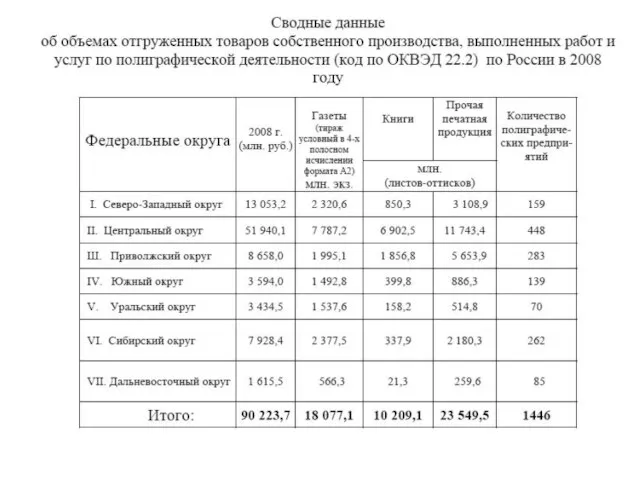

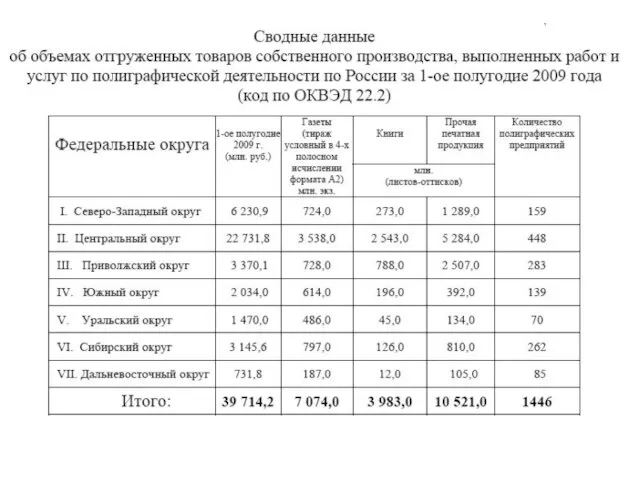

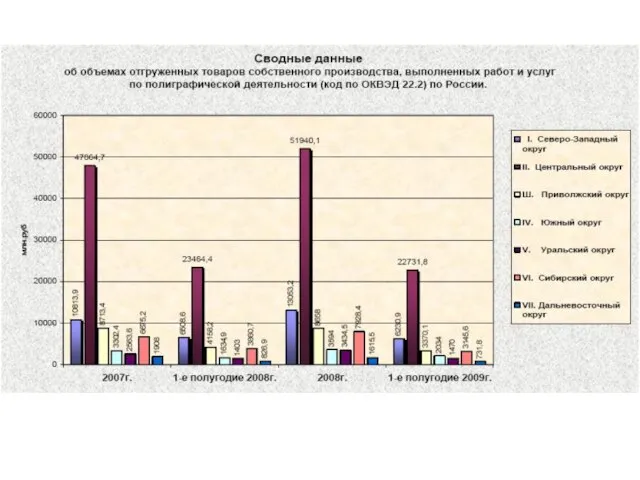

Слайд 39Результаты деятельности полиграфической

отрасли на 2009 год

Общий годовой оборот полиграфической промышленности России

Результаты деятельности полиграфической

отрасли на 2009 год

Общий годовой оборот полиграфической промышленности России

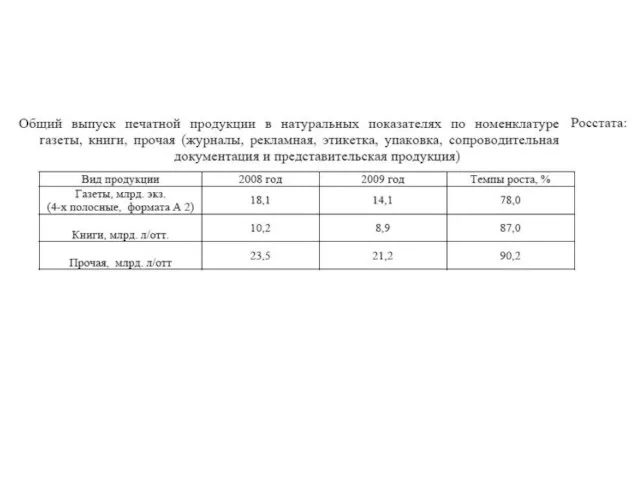

Слайд 40Бумага для печати как отображение уровня производства в полиграфии.

Бумага для печати как отображение уровня производства в полиграфии.

Слайд 43Потребление бумаги

на 2009 год

В России за 2009 год потребление бумаги

Потребление бумаги

на 2009 год

В России за 2009 год потребление бумаги

Слайд 44Раздел 2. Проблемы и перспективы

развития отрасли

В данном разделе будет освещены следующие

Раздел 2. Проблемы и перспективы

развития отрасли

В данном разделе будет освещены следующие

Слайд 45Основные проблемы отрасли:

Высокая импортозависимость отечественных полиграфистов

Таможенное и налоговое законодательство

Износ оборудования,

Основные проблемы отрасли:

Высокая импортозависимость отечественных полиграфистов

Таможенное и налоговое законодательство

Износ оборудования,

Слайд 46Высокая импортозависимость

отечественных полиграфистов

Причины:

Отсутствие высокотехнологичного отечественного полиграфического оборудования, отвечающего современным требованиям

Высокая импортозависимость

отечественных полиграфистов

Причины:

Отсутствие высокотехнологичного отечественного полиграфического оборудования, отвечающего современным требованиям

Слайд 47Таможенное и налоговое законодательство

В настоящее время работающие на российском рынке полиграфических

Таможенное и налоговое законодательство

В настоящее время работающие на российском рынке полиграфических

Слайд 48 Износ оборудования, нехватка мощностей в целом по стране

Износ оборудования по

Износ оборудования, нехватка мощностей в целом по стране

Износ оборудования по

Слайд 49Нехватка кадров

Единственный способ выйти из этого положения − начать готовить собственные кадры,

Нехватка кадров

Единственный способ выйти из этого положения − начать готовить собственные кадры,

Слайд 50Кризисные явления

в экономике

По оценке Гильдии издателей периодической печати, с осени

Кризисные явления

в экономике

По оценке Гильдии издателей периодической печати, с осени

Слайд 51Отсутствие централизованной

государственной поддержки полиграфии

Отрасль нуждается в четкой программе государственной политики

Отсутствие централизованной

государственной поддержки полиграфии

Отрасль нуждается в четкой программе государственной политики

Слайд 52Заключение

Заключение

Слайд 53Выводы

За последние годы отечественная полиграфия сделала мощный рывок в своем качественном и

Выводы

За последние годы отечественная полиграфия сделала мощный рывок в своем качественном и

Слайд 54Выводы. Продолжение

На основании выполненной работы сделан достаточно объективный вывод об общей эффективности

Выводы. Продолжение

На основании выполненной работы сделан достаточно объективный вывод об общей эффективности

Слайд 55Выводы. Продолжение

Мировой финансовый кризис оказал существенное влияние на состояние книжной полиграфии уже

Выводы. Продолжение

Мировой финансовый кризис оказал существенное влияние на состояние книжной полиграфии уже

Слайд 56Выводы. Продолжение

Возникновение и развитие кризисной ситуации в отрасли показало, что сектор полиграфического

Выводы. Продолжение

Возникновение и развитие кризисной ситуации в отрасли показало, что сектор полиграфического

Слайд 57Выводы. Продолжение

Объективная реальность развития рыночных отношений ставит вопрос о приобретении полиграфическим производством

Выводы. Продолжение

Объективная реальность развития рыночных отношений ставит вопрос о приобретении полиграфическим производством

Разносторонний, равнобедренный и равносторонний треугольники

Разносторонний, равнобедренный и равносторонний треугольники Вставай страна огромная 1941-1945г

Вставай страна огромная 1941-1945г Сверка взаиморасчетов

Сверка взаиморасчетов Теория литературы. Роды и жанры

Теория литературы. Роды и жанры Мир органических кислот

Мир органических кислот Проверочная работа по Изобразительному искусству

Проверочная работа по Изобразительному искусству КОРПОРАТИВНЫЕ УГРОЗЫ

КОРПОРАТИВНЫЕ УГРОЗЫ Праздник алфавита во 2 классе

Праздник алфавита во 2 классе Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног

Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног Александр Иванович Куприн

Александр Иванович Куприн АНАТОМИЯ ЧЕЛОВЕКА

АНАТОМИЯ ЧЕЛОВЕКА Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче

Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче Презентация на тему Структура книги

Презентация на тему Структура книги  Правила написания письма личного характера на английском языке

Правила написания письма личного характера на английском языке Комплекс инновационных образовательных технологий

Комплекс инновационных образовательных технологий Деловая игра «Выборы Президента Российской Федерации»

Деловая игра «Выборы Президента Российской Федерации» Причины победы Цезаря в гражданской войне 49-45 гг. до н.э.

Причины победы Цезаря в гражданской войне 49-45 гг. до н.э. "Зерновые культуры"

"Зерновые культуры" Заир 24 ноября 1965

Заир 24 ноября 1965  Взаимное расположение графиков линейной функции

Взаимное расположение графиков линейной функции Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях

Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях Датчик затопления

Датчик затопления Презентация на тему Чай. Как правильно заваривать чай

Презентация на тему Чай. Как правильно заваривать чай Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…»

Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…» Презентация на тему Световые волны

Презентация на тему Световые волны  Этика профессиональной деятельности

Этика профессиональной деятельности Авторадио. Схема часа

Авторадио. Схема часа Тип членистоногие. Класс ракообразные.

Тип членистоногие. Класс ракообразные.