- Итоги работы и перспективы развития электроэнергетики Министр энергетики РФ С.И. Шматко

Содержание

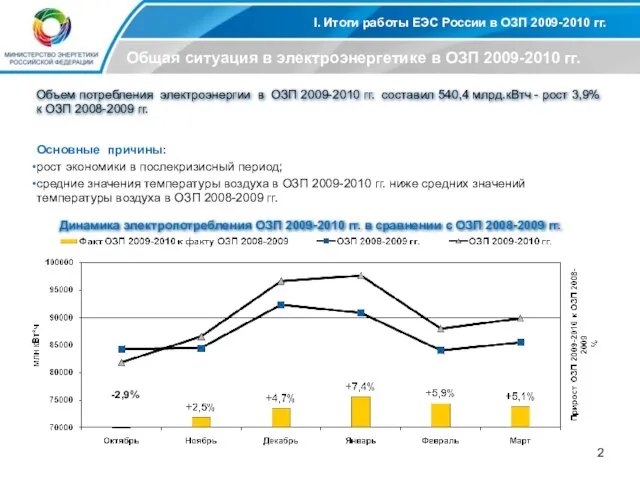

- 2. I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг. Общая ситуация в электроэнергетике в ОЗП 2009-2010

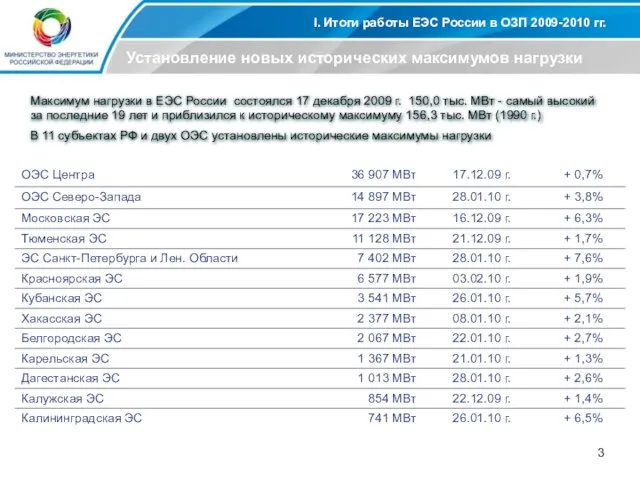

- 3. I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг. Установление новых исторических максимумов нагрузки Максимум нагрузки

- 4. I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг. Мероприятия по обеспечению надежной работы ЕЭС России

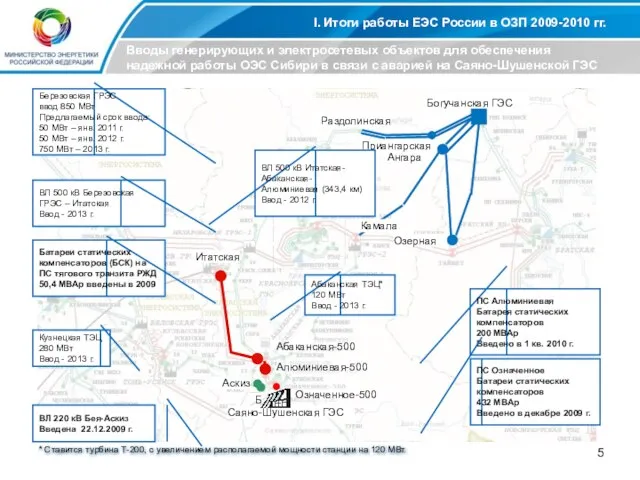

- 5. I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг. Вводы генерирующих и электросетевых объектов для обеспечения

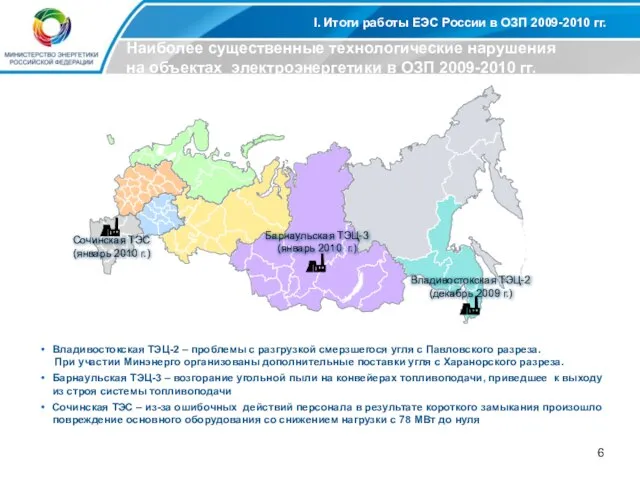

- 6. Владивостокская ТЭЦ-2 (декабрь 2009 г.) Сочинская ТЭС (январь 2010 г.) Барнаульская ТЭЦ-3 (январь 2010 г.) I.

- 7. I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг. Приоритеты работы энергетики в осенне-зимние периоды Топливообеспечение

- 8. II. Проблемы отрасли и направления развития Важнейшие проблемы Экономический кризис привел падению в 2009 году спроса

- 9. II. Проблемы отрасли и направления развития Оптовый рынок электроэнергии (мощности): уровень расчетов, динамика задолженности Динамика задолженности

- 10. II. Проблемы отрасли и направления развития Розничный рынок: уровень расчетов, динамика задолженности В 1 квартале 2010

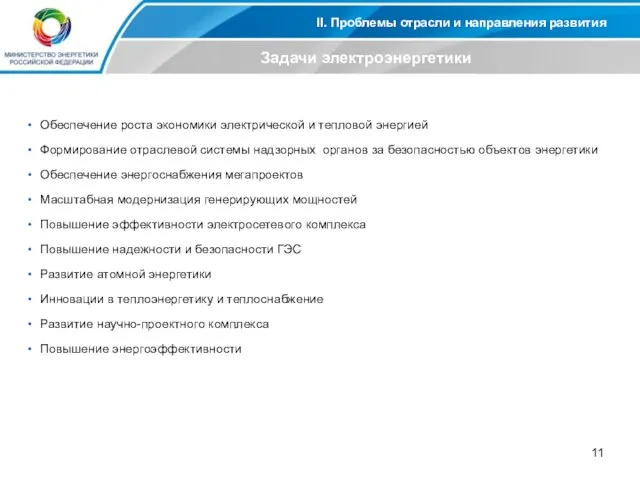

- 11. II. Проблемы отрасли и направления развития Задачи электроэнергетики Обеспечение роста экономики электрической и тепловой энергией Формирование

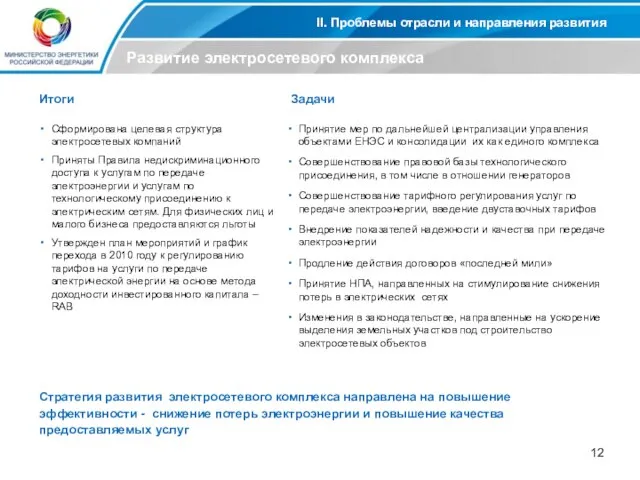

- 12. II. Проблемы отрасли и направления развития Развитие электросетевого комплекса Сформирована целевая структура электросетевых компаний Приняты Правила

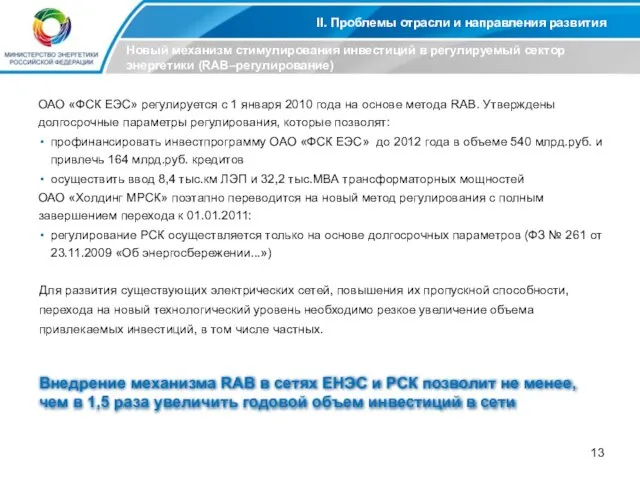

- 13. II. Проблемы отрасли и направления развития Новый механизм стимулирования инвестиций в регулируемый сектор энергетики (RAB–регулирование) ОАО

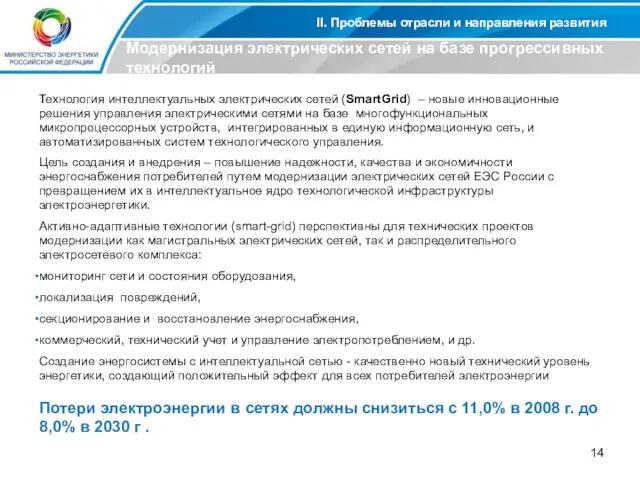

- 14. II. Проблемы отрасли и направления развития Модернизация электрических сетей на базе прогрессивных технологий Потери электроэнергии в

- 15. II. Проблемы отрасли и направления развития Поддержка производителей отечественного электросетевого оборудования Программа импортозамещения ОАО «ФСК ЕЭС»

- 16. II. Проблемы отрасли и направления развития Реновация электросетевого комплекса ОАО «Холдинг МРСК» Энергетическая стратегия России на

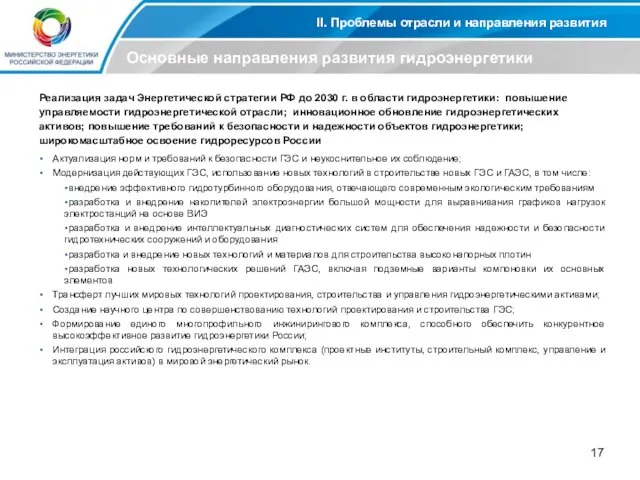

- 17. II. Проблемы отрасли и направления развития Основные направления развития гидроэнергетики Реализация задач Энергетической стратегии РФ до

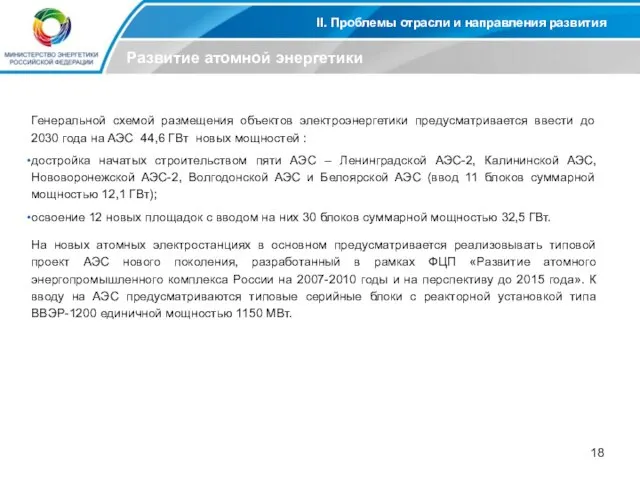

- 18. II. Проблемы отрасли и направления развития Развитие атомной энергетики Генеральной схемой размещения объектов электроэнергетики предусматривается ввести

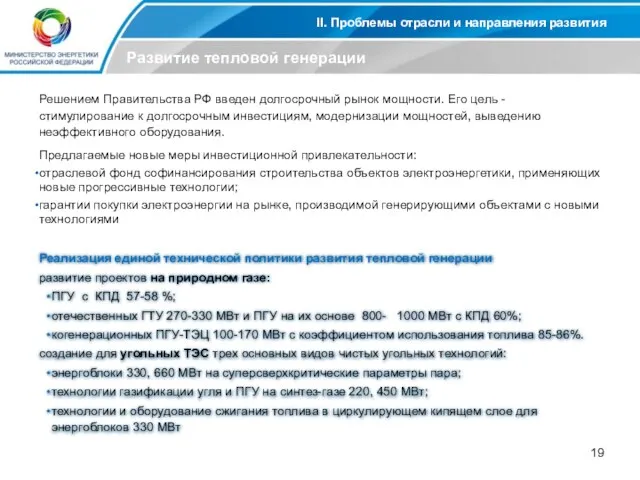

- 19. II. Проблемы отрасли и направления развития Развитие тепловой генерации Решением Правительства РФ введен долгосрочный рынок мощности.

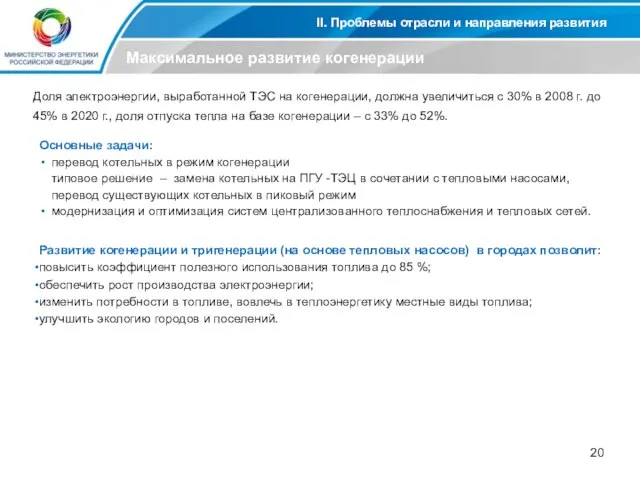

- 20. II. Проблемы отрасли и направления развития Максимальное развитие когенерации Доля электроэнергии, выработанной ТЭС на когенерации, должна

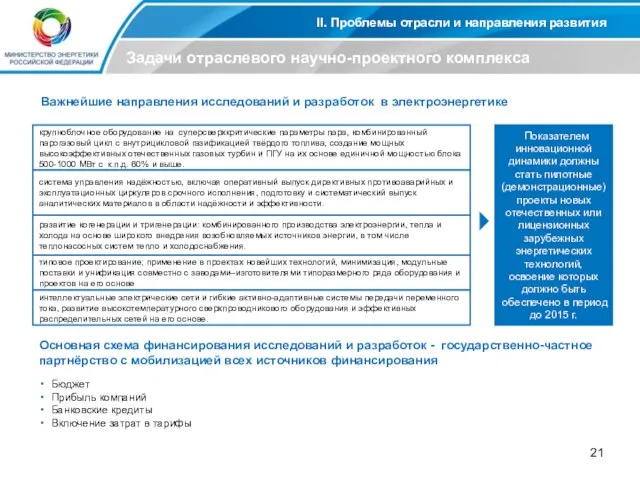

- 21. II. Проблемы отрасли и направления развития Задачи отраслевого научно-проектного комплекса Основная схема финансирования исследований и разработок

- 22. II. Проблемы отрасли и направления развития Повышение энергетической эффективности Указ Президента Российской Федерации от 04.06 2008г.

- 23. II. Проблемы отрасли и направления развития Кадры электроэнергетики Одна из важнейших задач - подготовка кадров для

- 25. Скачать презентацию

Слайд 3I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг.

Установление новых исторических максимумов

I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг.

Установление новых исторических максимумов

Слайд 4I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг.

Мероприятия по обеспечению надежной

I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг.

Мероприятия по обеспечению надежной

Слайд 5I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг.

Вводы генерирующих и электросетевых

I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг.

Вводы генерирующих и электросетевых

Слайд 6Владивостокская ТЭЦ-2

(декабрь 2009 г.)

Сочинская ТЭС

(январь 2010 г.)

Барнаульская ТЭЦ-3

(январь 2010 г.)

I. Итоги

Владивостокская ТЭЦ-2

(декабрь 2009 г.)

Сочинская ТЭС

(январь 2010 г.)

Барнаульская ТЭЦ-3

(январь 2010 г.)

I. Итоги

Слайд 7I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг.

Приоритеты работы энергетики в

I. Итоги работы ЕЭС России в ОЗП 2009-2010 гг.

Приоритеты работы энергетики в

Слайд 8II. Проблемы отрасли и направления развития

Важнейшие проблемы

Экономический кризис привел падению в

II. Проблемы отрасли и направления развития

Важнейшие проблемы

Экономический кризис привел падению в

Слайд 9II. Проблемы отрасли и направления развития

Оптовый рынок электроэнергии (мощности): уровень расчетов, динамика

II. Проблемы отрасли и направления развития

Оптовый рынок электроэнергии (мощности): уровень расчетов, динамика

Слайд 10II. Проблемы отрасли и направления развития

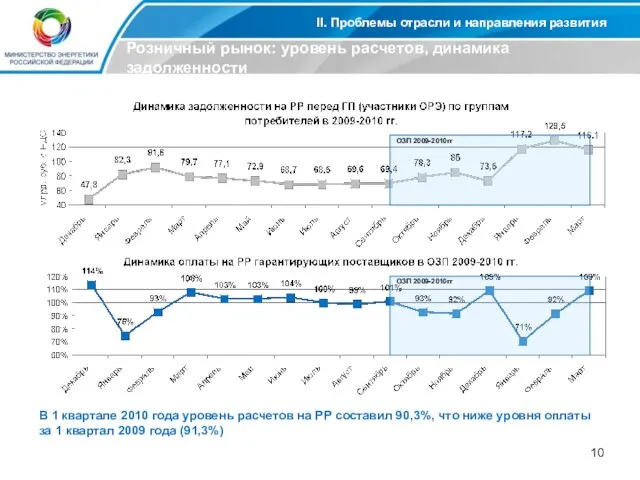

Розничный рынок: уровень расчетов, динамика задолженности

В 1

II. Проблемы отрасли и направления развития

Розничный рынок: уровень расчетов, динамика задолженности

В 1

Слайд 11II. Проблемы отрасли и направления развития

Задачи электроэнергетики

Обеспечение роста экономики электрической и тепловой

II. Проблемы отрасли и направления развития

Задачи электроэнергетики

Обеспечение роста экономики электрической и тепловой

Слайд 12II. Проблемы отрасли и направления развития

Развитие электросетевого комплекса

Сформирована целевая структура электросетевых компаний

Приняты

II. Проблемы отрасли и направления развития

Развитие электросетевого комплекса

Сформирована целевая структура электросетевых компаний

Приняты

Слайд 13II. Проблемы отрасли и направления развития

Новый механизм стимулирования инвестиций в регулируемый сектор

II. Проблемы отрасли и направления развития

Новый механизм стимулирования инвестиций в регулируемый сектор

Слайд 14II. Проблемы отрасли и направления развития

Модернизация электрических сетей на базе прогрессивных технологий

Потери

II. Проблемы отрасли и направления развития

Модернизация электрических сетей на базе прогрессивных технологий

Потери

Слайд 15II. Проблемы отрасли и направления развития

Поддержка производителей отечественного электросетевого оборудования

Программа импортозамещения

II. Проблемы отрасли и направления развития

Поддержка производителей отечественного электросетевого оборудования

Программа импортозамещения

Слайд 16II. Проблемы отрасли и направления развития

Реновация электросетевого комплекса ОАО «Холдинг МРСК»

Энергетическая стратегия

II. Проблемы отрасли и направления развития

Реновация электросетевого комплекса ОАО «Холдинг МРСК»

Энергетическая стратегия

Слайд 17II. Проблемы отрасли и направления развития

Основные направления развития гидроэнергетики

Реализация задач Энергетической стратегии

II. Проблемы отрасли и направления развития

Основные направления развития гидроэнергетики

Реализация задач Энергетической стратегии

Слайд 18II. Проблемы отрасли и направления развития

Развитие атомной энергетики

Генеральной схемой размещения объектов электроэнергетики

II. Проблемы отрасли и направления развития

Развитие атомной энергетики

Генеральной схемой размещения объектов электроэнергетики

Слайд 19II. Проблемы отрасли и направления развития

Развитие тепловой генерации

Решением Правительства РФ введен долгосрочный

II. Проблемы отрасли и направления развития

Развитие тепловой генерации

Решением Правительства РФ введен долгосрочный

Слайд 20II. Проблемы отрасли и направления развития

Максимальное развитие когенерации

Доля электроэнергии, выработанной ТЭС на

II. Проблемы отрасли и направления развития

Максимальное развитие когенерации

Доля электроэнергии, выработанной ТЭС на

Слайд 21II. Проблемы отрасли и направления развития

Задачи отраслевого научно-проектного комплекса

Основная схема финансирования исследований

II. Проблемы отрасли и направления развития

Задачи отраслевого научно-проектного комплекса

Основная схема финансирования исследований

Слайд 22II. Проблемы отрасли и направления развития

Повышение энергетической эффективности

Указ Президента Российской

II. Проблемы отрасли и направления развития

Повышение энергетической эффективности

Указ Президента Российской

Слайд 23II. Проблемы отрасли и направления развития

Кадры электроэнергетики

Одна из важнейших задач -

II. Проблемы отрасли и направления развития

Кадры электроэнергетики

Одна из важнейших задач -

Налог на профессиональный доход

Налог на профессиональный доход Основные причины возникновения пожара в быту

Основные причины возникновения пожара в быту День благодарения

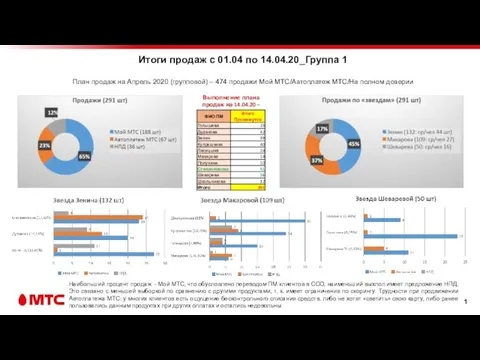

День благодарения Итоги продаж в МТС

Итоги продаж в МТС Псковская область сегодня

Псковская область сегодня Итоги НИР университета за 2007 год

Итоги НИР университета за 2007 год расписание

расписание Анализ воспитательной работы в школе

Анализ воспитательной работы в школе Алгоритмы сжатия. Алгоритм построения орграфа Хаффмана

Алгоритмы сжатия. Алгоритм построения орграфа Хаффмана Коллективно – творческое дело общешкольного родительского комитета Твори добро для детей с ОВЗ в рамках акции

Коллективно – творческое дело общешкольного родительского комитета Твори добро для детей с ОВЗ в рамках акции Корпоративный сайт и Public Relations в Интернете

Корпоративный сайт и Public Relations в Интернете Сложноподчинённые предложения с придаточным ОПРЕДЕЛИТЕЛЬНЫМИ

Сложноподчинённые предложения с придаточным ОПРЕДЕЛИТЕЛЬНЫМИ Михайлова О.В. педагог-организатор Учебный проект Ваши права Муниципальное образовательное учреждение дополнительного образован

Михайлова О.В. педагог-организатор Учебный проект Ваши права Муниципальное образовательное учреждение дополнительного образован Опыт и уроки формирования методологии реализации проекта NCSA

Опыт и уроки формирования методологии реализации проекта NCSA Осень. Магнитогорский педагогический колледж

Осень. Магнитогорский педагогический колледж Презентация на тему Носители информации

Презентация на тему Носители информации Презентация на тему История развития Apple

Презентация на тему История развития Apple Символика чисел в романе Ф.М. Достоевского “Преступление и наказание”

Символика чисел в романе Ф.М. Достоевского “Преступление и наказание” Сервировка стола

Сервировка стола Прозвища как особый вид антропонимической лексики и их функционирование в школьной среде

Прозвища как особый вид антропонимической лексики и их функционирование в школьной среде ГТО - путь к успеху!

ГТО - путь к успеху! t6_gs

t6_gs Как разместить Россию на листе бумаги???

Как разместить Россию на листе бумаги??? PR - менеджер

PR - менеджер Trade Marketing in regionРегиональный торговый маркетинг

Trade Marketing in regionРегиональный торговый маркетинг Обобщение и систематизация педагогических достижений.

Обобщение и систематизация педагогических достижений. Народная законодательная инициатива

Народная законодательная инициатива Ориентировочные режимы сушки строительных материалов, изделий и конструкций

Ориентировочные режимы сушки строительных материалов, изделий и конструкций