- Издержки предприятия и себестоимость продукции. Лекция 6

Содержание

- 2. Содержание Сущность и значение себестоимости продукции как экономической категории и ее виды Классификация затрат предприятия График

- 3. Сущность и значение себестоимости продукции как экономической категории и ее виды Издержки – это денежное выражение

- 4. Сущность и значение себестоимости продукции как экономической категории и ее виды Себестоимость продукции представляет выраженные в

- 5. Сущность и значение себестоимости продукции как экономической категории и ее виды Функции: отражает уровень затраченных ресурсов

- 6. Сущность и значение себестоимости продукции как экономической категории и ее виды Виды себестоимости продукции: Цеховая себестоимость

- 7. Сущность и значение себестоимости продукции как экономической категории и ее виды Индивидуальная – обусловливается конкретными условиями

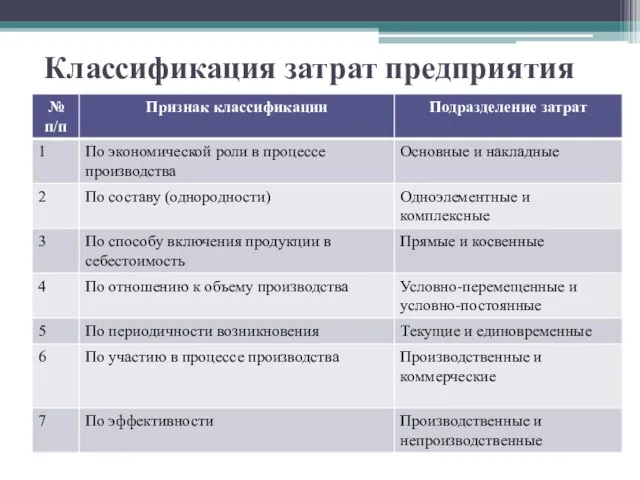

- 8. Классификация затрат предприятия Классификация затрат: Поэлементная Калькуляционная

- 9. Классификация затрат предприятия При группировке затрат по элементам определяются затраты предприятия в целом, без учета его

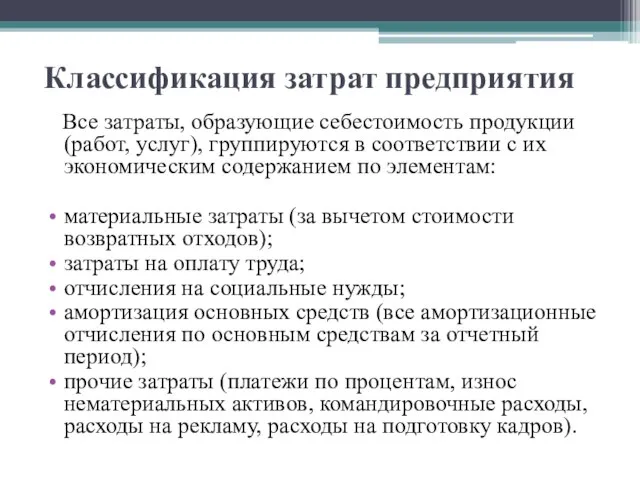

- 10. Классификация затрат предприятия Все затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим

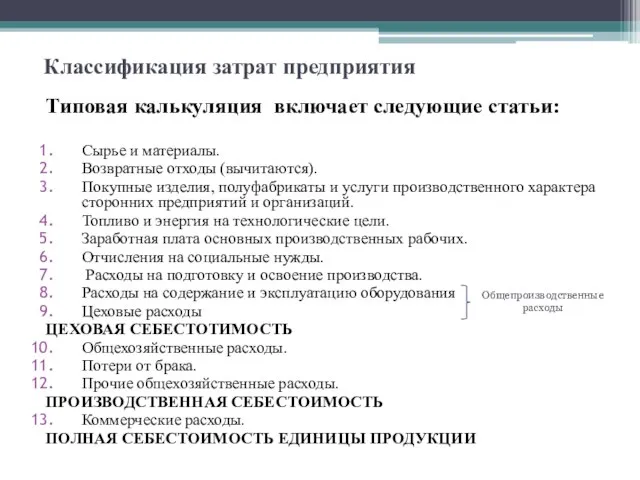

- 11. Классификация затрат предприятия Типовая калькуляция включает следующие статьи: Сырье и материалы. Возвратные отходы (вычитаются). Покупные изделия,

- 12. Классификация затрат предприятия

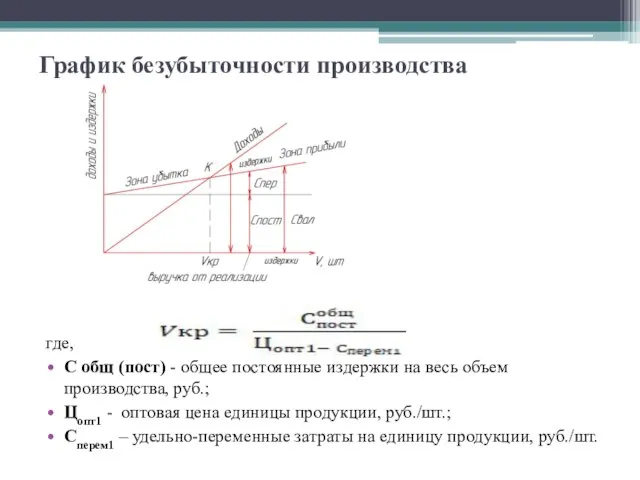

- 13. График безубыточности производства где, С общ (пост) - общее постоянные издержки на весь объем производства, руб.;

- 14. Управление издержками с целью их минимизации Управление издержками необходимо прежде всего для: получения максимальной прибыли; улучшения

- 15. Управление издержками с целью их минимизации Содержание и сущность комплексной программы по снижению издержек производства зависят

- 17. Скачать презентацию

Слайд 2Содержание

Сущность и значение себестоимости продукции как экономической категории и ее виды

Классификация затрат

Содержание

Сущность и значение себестоимости продукции как экономической категории и ее виды

Классификация затрат

Слайд 3Сущность и значение себестоимости продукции как экономической категории и ее виды

Издержки

Сущность и значение себестоимости продукции как экономической категории и ее виды

Издержки

Слайд 4Сущность и значение себестоимости продукции как экономической категории и ее виды

Себестоимость

Сущность и значение себестоимости продукции как экономической категории и ее виды

Себестоимость

Слайд 5Сущность и значение себестоимости продукции как экономической категории и ее виды

Функции:

отражает уровень

Сущность и значение себестоимости продукции как экономической категории и ее виды

Функции:

отражает уровень

Слайд 6Сущность и значение себестоимости продукции как экономической категории и ее виды

Виды себестоимости

Сущность и значение себестоимости продукции как экономической категории и ее виды

Виды себестоимости

Слайд 7Сущность и значение себестоимости продукции как экономической категории и ее виды

Индивидуальная –

Сущность и значение себестоимости продукции как экономической категории и ее виды

Индивидуальная –

Слайд 8Классификация затрат предприятия

Классификация затрат:

Поэлементная

Калькуляционная

Классификация затрат предприятия

Классификация затрат:

Поэлементная

Калькуляционная

Слайд 9Классификация затрат предприятия

При группировке затрат по элементам определяются затраты предприятия в

Классификация затрат предприятия

При группировке затрат по элементам определяются затраты предприятия в

Слайд 10Классификация затрат предприятия

Все затраты, образующие себестоимость продукции (работ, услуг), группируются в

Классификация затрат предприятия

Все затраты, образующие себестоимость продукции (работ, услуг), группируются в

Слайд 11Классификация затрат предприятия

Типовая калькуляция включает следующие статьи:

Сырье и материалы.

Возвратные отходы (вычитаются).

Классификация затрат предприятия

Типовая калькуляция включает следующие статьи:

Сырье и материалы.

Возвратные отходы (вычитаются).

Слайд 12Классификация затрат предприятия

Классификация затрат предприятия

Слайд 13График безубыточности производства

где,

С общ (пост) - общее постоянные издержки на весь

График безубыточности производства

где,

С общ (пост) - общее постоянные издержки на весь

Слайд 14Управление издержками с целью их минимизации

Управление издержками необходимо прежде всего для:

получения максимальной

Управление издержками с целью их минимизации

Управление издержками необходимо прежде всего для:

получения максимальной

Слайд 15Управление издержками с целью их минимизации

Содержание и сущность комплексной программы по

Управление издержками с целью их минимизации

Содержание и сущность комплексной программы по

English is my life

English is my life Modelowanie oka

Modelowanie oka Употребление алкоголя

Употребление алкоголя Исправительная колония №12 Главного управления Федеральной службы исполнения наказаний по Свердловской области

Исправительная колония №12 Главного управления Федеральной службы исполнения наказаний по Свердловской области Техническая информация о продуктахSurfControl

Техническая информация о продуктахSurfControl Право в системе социальных норм

Право в системе социальных норм Шаровые краны

Шаровые краны Страхование

Страхование Строение насекомых

Строение насекомых Презентация на тему Сочини сказку 5 класс

Презентация на тему Сочини сказку 5 класс  Приключения Незнайки

Приключения Незнайки ПОРЯДОК ФОРМИРОВАНИЯ ПРОГРАММЫ РАЗРАБОТКИ СТАНДАРТОВ В НЕФТЕГАЗОВОМ КОМПЛЕКСЕ

ПОРЯДОК ФОРМИРОВАНИЯ ПРОГРАММЫ РАЗРАБОТКИ СТАНДАРТОВ В НЕФТЕГАЗОВОМ КОМПЛЕКСЕ Наноэлектромеханические системы

Наноэлектромеханические системы Поколение против террора

Поколение против террора Excel

Excel КОМПЕНСАЦИИ И ГАРАНТИИ РАБОТНИКАМ ЗА ТЯЖЕЛУЮ РАБОТУ И РАБОТУ С ВРЕДНЫМИ И (ИЛИ) ОПАСНЫМИ УСЛОВИЯМИ ТРУДА

КОМПЕНСАЦИИ И ГАРАНТИИ РАБОТНИКАМ ЗА ТЯЖЕЛУЮ РАБОТУ И РАБОТУ С ВРЕДНЫМИ И (ИЛИ) ОПАСНЫМИ УСЛОВИЯМИ ТРУДА Обсуждение, развитие идеи и разработка эскиза. Планирование работы

Обсуждение, развитие идеи и разработка эскиза. Планирование работы Обмен веществ и энергии

Обмен веществ и энергии Виды групп, формы брака

Виды групп, формы брака Метод контрольных вопросов

Метод контрольных вопросов МОУООШ №3г. Камешково

МОУООШ №3г. Камешково Творческий мини – проект «Картины осени»

Творческий мини – проект «Картины осени» Маркетинговая среда организации

Маркетинговая среда организации Результаты опроса по компетенции “Предпринимательство”

Результаты опроса по компетенции “Предпринимательство” Нарушения кровообращения и лимфообращения

Нарушения кровообращения и лимфообращения  Лекция 11

Лекция 11 Угольная промышленность Украины

Угольная промышленность Украины Press Wall Пресс волл

Press Wall Пресс волл