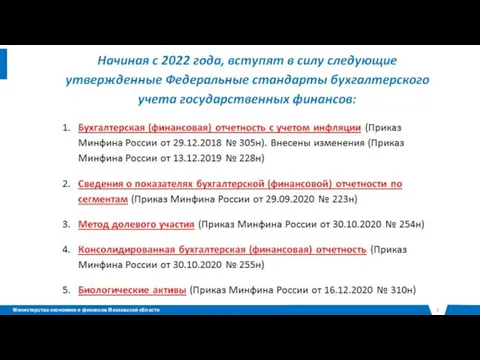

Изменения в бюджетном (бухгалтерском) учете в связи с внедрением с 01.01.2022 федеральных стандартов бухгалтерского учета

- Изменения в бюджетном (бухгалтерском) учете в связи с внедрением с 01.01.2022 федеральных стандартов бухгалтерского учета

Содержание

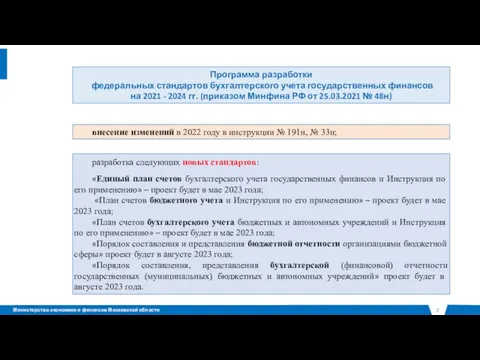

- 2. Программа разработки федеральных стандартов бухгалтерского учета государственных финансов на 2021 - 2024 гг. (приказом Минфина РФ

- 4. Федеральный стандарт бухгалтерского учета «Бухгалтерская (финансовая) отчетность с учетом инфляции» Субъект консолидированной отчетности в отношении всех

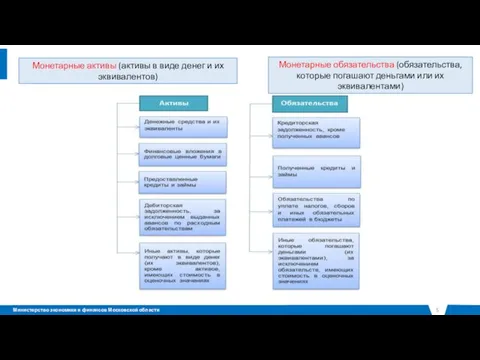

- 5. Монетарные активы (активы в виде денег и их эквивалентов) Монетарные обязательства (обязательства, которые погашают деньгами или

- 6. Федеральный стандарт бухгалтерского учета «Бухгалтерская (финансовая) отчетность с учетом инфляции» Информацию об объектах бухучета с учетом

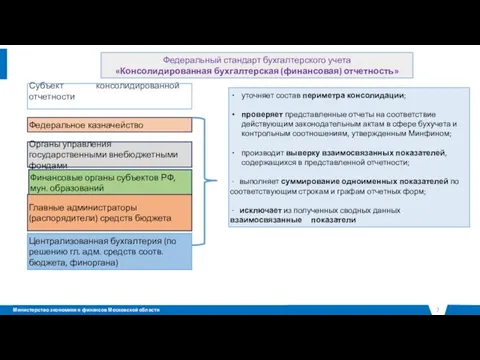

- 7. Федеральный стандарт бухгалтерского учета «Консолидированная бухгалтерская (финансовая) отчетность» Субъект консолидированной отчетности уточняет состав периметра консолидации; проверяет

- 8. Федеральный стандарт бухгалтерского учета «Консолидированная бухгалтерская (финансовая) отчетность» ∙ движение активов и обязательств между субъектами, подведомственными

- 9. Федеральный стандарт бухгалтерского учета «Консолидированная бухгалтерская (финансовая) отчетность» Обязательные к заполнению консолидированные отчеты консолидиро- ванный бухгалтерский

- 10. Федеральный стандарт бухгалтерского учета «Сведения о показателях бухгалтерской (финансовой) отчетности по сегментам» Информация Общая сумма доходов

- 11. Федеральный стандарт бухгалтерского учета «Метод долевого участия» бюджетные и автономные учреждения, другие субъекты учета, наделенные соответствующими

- 12. Федеральный стандарт бухгалтерского учета «Биологические активы» Биологические активы находящиеся на выращивании и откорме, не достигшие биологической

- 13. Особенности формирования резерва под снижение стоимости материальных запасов Федеральный стандарт бухгалтерского учета государственных финансов «Запасы» 256н

- 19. В рабочем плане счетов предусмотрены счета для отражения операций по созданию резерва:

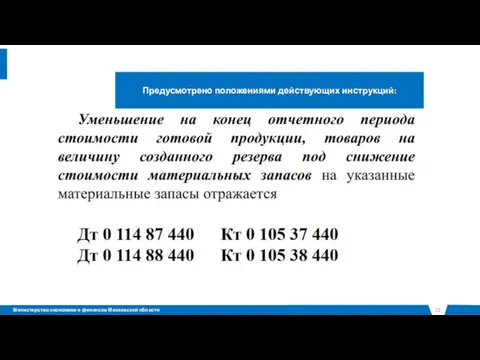

- 20. Предусмотрено положениями действующих инструкций:

- 21. Предусмотрено положениями действующих инструкций:

- 22. Предусмотрено положениями действующих инструкций:

- 23. Аренда ОПЕРАЦИОННАЯ а) срок пользования имущества меньше и несопоставим с оставшимся сроком полезного использования передаваемого в

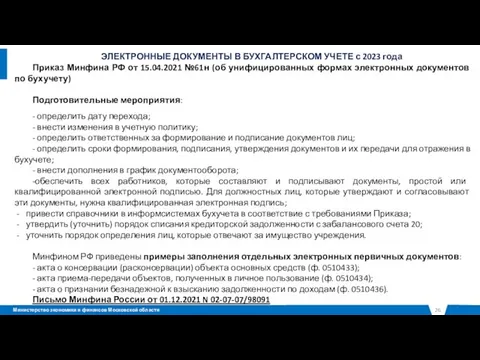

- 26. ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ В БУХГАЛТЕРСКОМ УЧЕТЕ с 2023 года Приказ Минфина РФ от 15.04.2021 №61н (об унифицированных

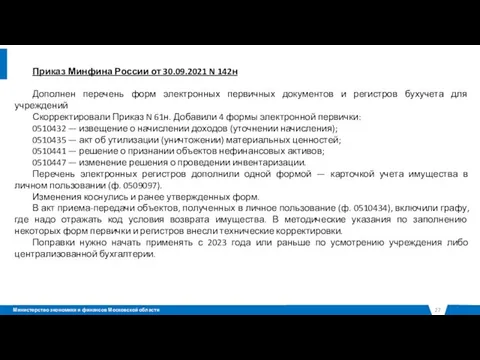

- 27. Приказ Минфина России от 30.09.2021 N 142н Дополнен перечень форм электронных первичных документов и регистров бухучета

- 28. Внутренний финансовый аудит Состав действующих стандартов 1. Определения, принципы и задачи осуществления внутреннего финансового аудита Приказ

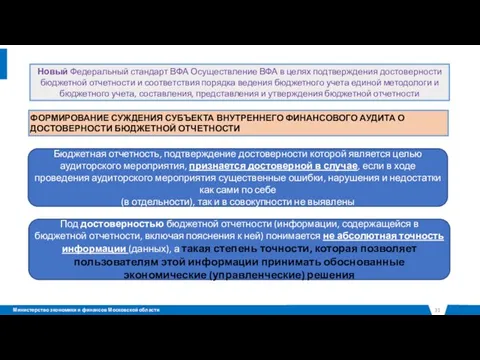

- 29. Новый Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности и соответствия порядка ведения

- 30. Новый Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности и соответствия порядка ведения

- 31. Новый Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности и соответствия порядка ведения

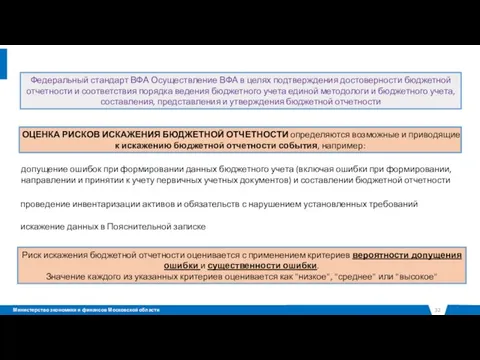

- 32. Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности и соответствия порядка ведения бюджетного

- 34. Скачать презентацию

Слайд 2Программа разработки

федеральных стандартов бухгалтерского учета государственных финансов

на 2021 - 2024

Программа разработки

федеральных стандартов бухгалтерского учета государственных финансов

на 2021 - 2024

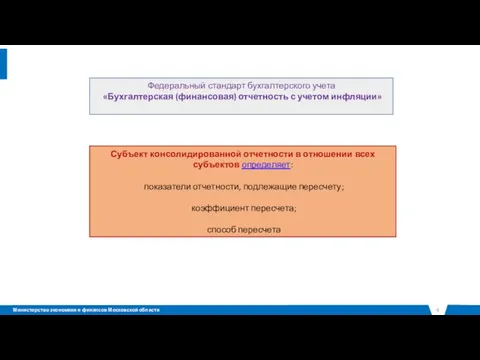

Слайд 4Федеральный стандарт бухгалтерского учета

«Бухгалтерская (финансовая) отчетность с учетом инфляции»

Субъект консолидированной

Федеральный стандарт бухгалтерского учета

«Бухгалтерская (финансовая) отчетность с учетом инфляции»

Субъект консолидированной

Слайд 5Монетарные активы (активы в виде денег и их эквивалентов)

Монетарные обязательства (обязательства, которые

Монетарные активы (активы в виде денег и их эквивалентов)

Монетарные обязательства (обязательства, которые

Слайд 6Федеральный стандарт бухгалтерского учета

«Бухгалтерская (финансовая) отчетность с учетом инфляции»

Информацию об

Федеральный стандарт бухгалтерского учета

«Бухгалтерская (финансовая) отчетность с учетом инфляции»

Информацию об

Слайд 7Федеральный стандарт бухгалтерского учета

«Консолидированная бухгалтерская (финансовая) отчетность»

Субъект консолидированной отчетности

уточняет состав периметра

Федеральный стандарт бухгалтерского учета

«Консолидированная бухгалтерская (финансовая) отчетность»

Субъект консолидированной отчетности

уточняет состав периметра

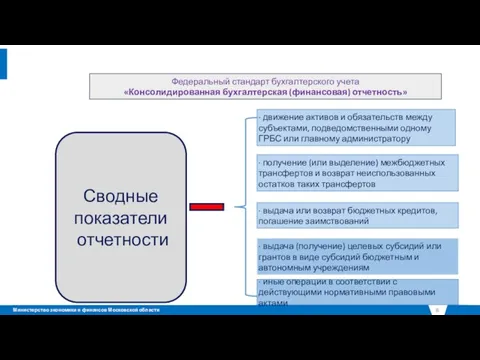

Слайд 8Федеральный стандарт бухгалтерского учета

«Консолидированная бухгалтерская (финансовая) отчетность»

∙ движение активов и обязательств между

Федеральный стандарт бухгалтерского учета

«Консолидированная бухгалтерская (финансовая) отчетность»

∙ движение активов и обязательств между

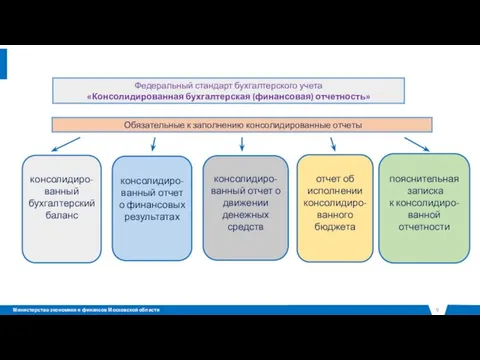

Слайд 9Федеральный стандарт бухгалтерского учета

«Консолидированная бухгалтерская (финансовая) отчетность»

Обязательные к заполнению консолидированные

Федеральный стандарт бухгалтерского учета

«Консолидированная бухгалтерская (финансовая) отчетность»

Обязательные к заполнению консолидированные

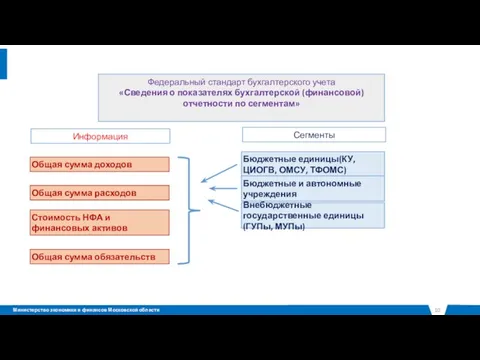

Слайд 10Федеральный стандарт бухгалтерского учета

«Сведения о показателях бухгалтерской (финансовой) отчетности по сегментам»

Федеральный стандарт бухгалтерского учета

«Сведения о показателях бухгалтерской (финансовой) отчетности по сегментам»

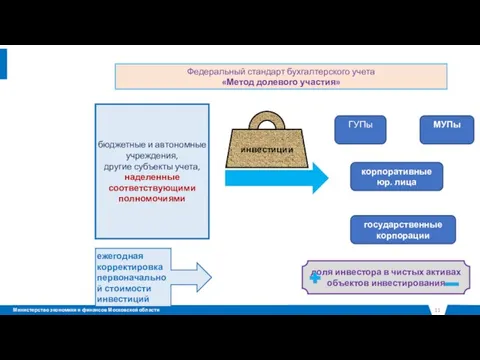

Слайд 11Федеральный стандарт бухгалтерского учета

«Метод долевого участия»

бюджетные и автономные учреждения,

другие субъекты

Федеральный стандарт бухгалтерского учета

«Метод долевого участия»

бюджетные и автономные учреждения,

другие субъекты

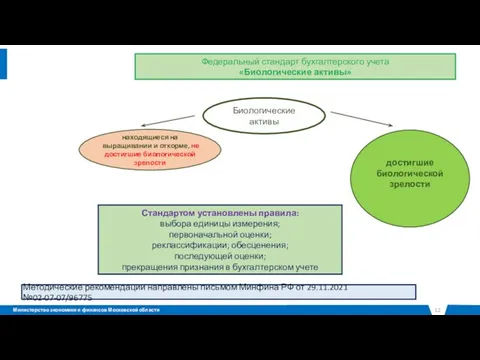

Слайд 12Федеральный стандарт бухгалтерского учета

«Биологические активы»

Биологические активы

находящиеся на выращивании и откорме, не

Федеральный стандарт бухгалтерского учета

«Биологические активы»

Биологические активы

находящиеся на выращивании и откорме, не

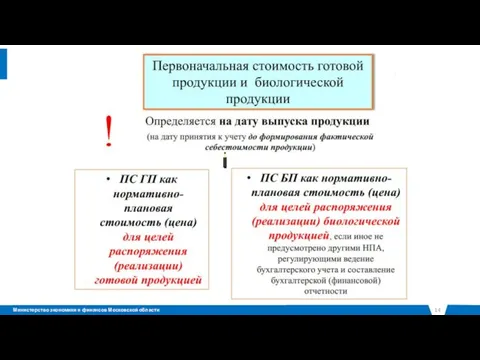

Слайд 13Особенности формирования резерва

под снижение стоимости материальных запасов

Федеральный стандарт бухгалтерского учета

государственных финансов

под снижение стоимости материальных запасов

Федеральный стандарт бухгалтерского учета

государственных финансов

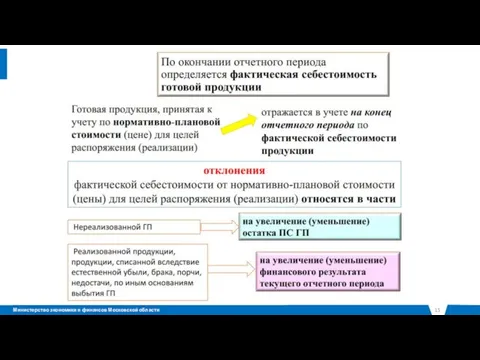

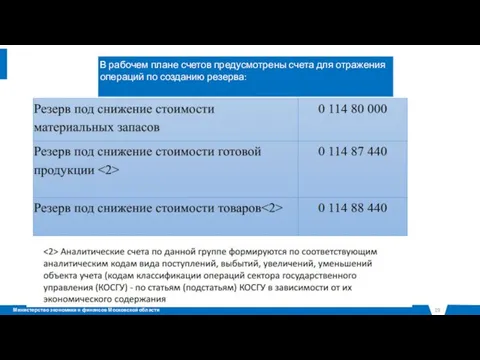

Слайд 19В рабочем плане счетов предусмотрены счета для отражения операций по созданию резерва:

В рабочем плане счетов предусмотрены счета для отражения операций по созданию резерва:

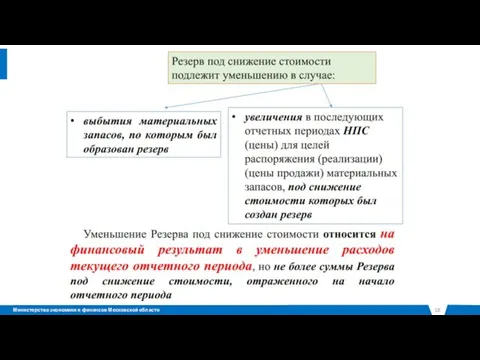

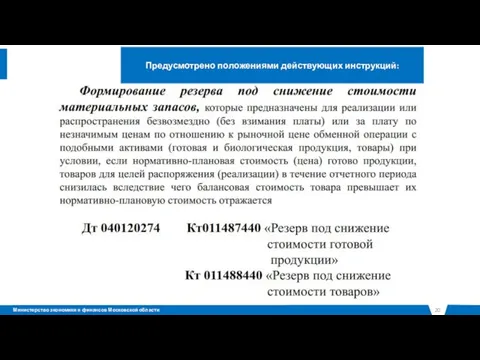

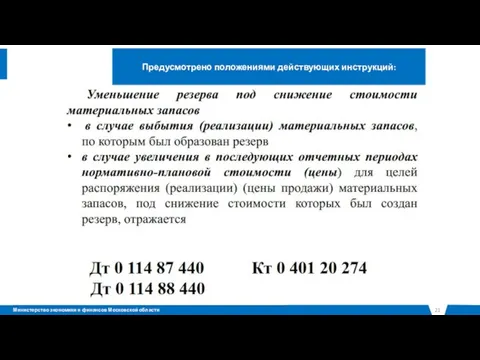

Слайд 20Предусмотрено положениями действующих инструкций:

Слайд 21Предусмотрено положениями действующих инструкций:

Слайд 22Предусмотрено положениями действующих инструкций:

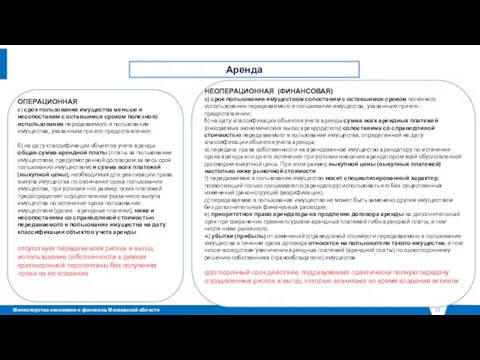

Слайд 23Аренда

ОПЕРАЦИОННАЯ

а) срок пользования имущества меньше и несопоставим с оставшимся сроком полезного использования

Аренда

ОПЕРАЦИОННАЯ

а) срок пользования имущества меньше и несопоставим с оставшимся сроком полезного использования

Слайд 26ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ В БУХГАЛТЕРСКОМ УЧЕТЕ с 2023 года

Приказ Минфина РФ от 15.04.2021

ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ В БУХГАЛТЕРСКОМ УЧЕТЕ с 2023 года

Приказ Минфина РФ от 15.04.2021

Слайд 27Приказ Минфина России от 30.09.2021 N 142н

Дополнен перечень форм электронных первичных документов

Приказ Минфина России от 30.09.2021 N 142н

Дополнен перечень форм электронных первичных документов

Слайд 28

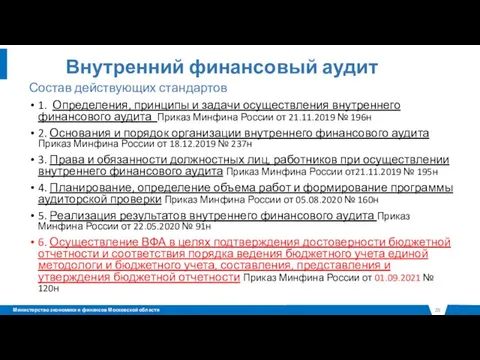

Внутренний финансовый аудит

Состав действующих стандартов

1. Определения, принципы и задачи осуществления внутреннего

Внутренний финансовый аудит

Состав действующих стандартов

1. Определения, принципы и задачи осуществления внутреннего

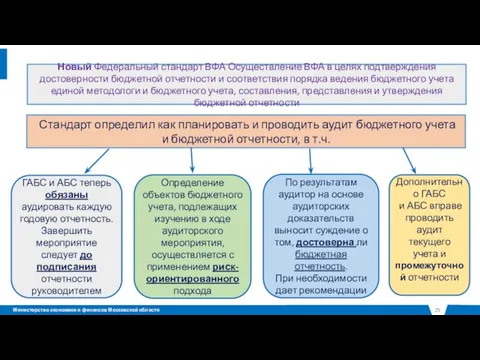

Слайд 29Новый Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности

Новый Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности

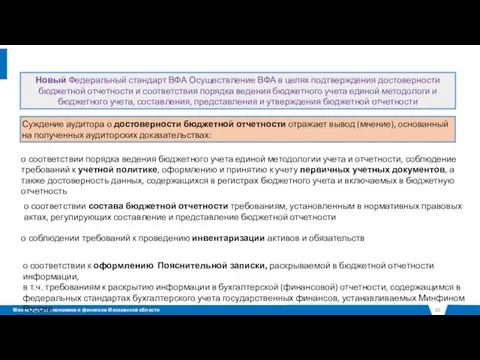

Слайд 30Новый Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности

Новый Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности

Слайд 31Новый Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности

Новый Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности

Слайд 32Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности и

Федеральный стандарт ВФА Осуществление ВФА в целях подтверждения достоверности бюджетной отчетности и

Великобритания 1945 – 2010 гг

Великобритания 1945 – 2010 гг Жить и побеждать или сильные духом. Международный день инвалидов

Жить и побеждать или сильные духом. Международный день инвалидов МКОУ «ГРЕМЯЧЕНСКАЯ СОШ» Хохольского района Воронежской области

МКОУ «ГРЕМЯЧЕНСКАЯ СОШ» Хохольского района Воронежской области Описание двигателя

Описание двигателя Арт-терапия. Что такое арт-терапия и что она дает

Арт-терапия. Что такое арт-терапия и что она дает Lego Creator 10249 Winter Shopping Center

Lego Creator 10249 Winter Shopping Center Fly (пилотам)

Fly (пилотам) ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ Государство как субъект управления

Государство как субъект управления Управление конфликтами

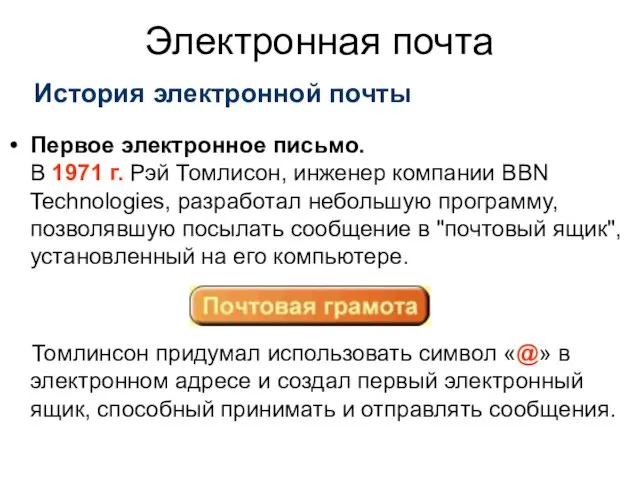

Управление конфликтами Электронная почта

Электронная почта День народного единства. Акция украшение окон

День народного единства. Акция украшение окон Влияние ударения на значение слов, которые одинаково пишутся

Влияние ударения на значение слов, которые одинаково пишутся Ричард Бах Чайка по имени Джонатан Ливингстон

Ричард Бах Чайка по имени Джонатан Ливингстон Призвание

Призвание Перевод целых чисел в 2, 8, 16-ую системы счисления

Перевод целых чисел в 2, 8, 16-ую системы счисления Презентация на тему Мир грибов и ягод

Презентация на тему Мир грибов и ягод  Английский сленг

Английский сленг Информационная система электронной документации учебного процесса ЗФ КузГТУ

Информационная система электронной документации учебного процесса ЗФ КузГТУ Умножение и деление

Умножение и деление Быстровозводимые ангары для сельского хозяйства

Быстровозводимые ангары для сельского хозяйства Растворимые соки INVITE

Растворимые соки INVITE Имплицитное научение в процессе взаимодействия с динамическими системами

Имплицитное научение в процессе взаимодействия с динамическими системами Особенности размещения заказов для нужд учреждений культуры

Особенности размещения заказов для нужд учреждений культуры Что такое фотография?

Что такое фотография? Презентация на тему Биография Антон Павлович Чехов 5 класс

Презентация на тему Биография Антон Павлович Чехов 5 класс Подготовка к новому 2009-2010 учебному годуСтандарты второго поколения

Подготовка к новому 2009-2010 учебному годуСтандарты второго поколения Презентация на тему Правка заготовок из тонколистового металла и проволоки

Презентация на тему Правка заготовок из тонколистового металла и проволоки