- Изменения в налогообложении, бухгалтерском учете и отчетности и их отражение в 1С:Бухгалтерии 8

Содержание

- 2. Вопросы, рассматриваемые в докладе Замена ЕСН страховыми взносами; Изменения по налогу на прибыль организаций; Изменения по

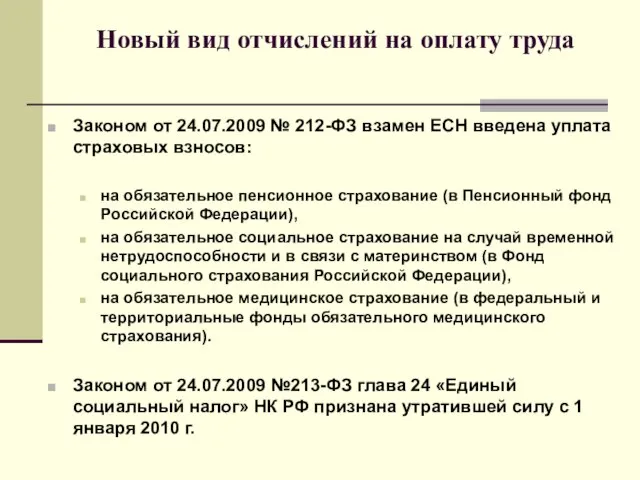

- 3. Новый вид отчислений на оплату труда Законом от 24.07.2009 № 212-ФЗ взамен ЕСН введена уплата страховых

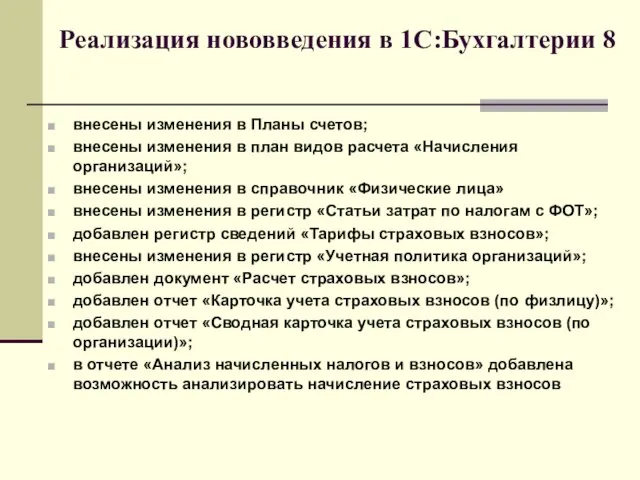

- 4. Реализация нововведения в 1С:Бухгалтерии 8 внесены изменения в Планы счетов; внесены изменения в план видов расчета

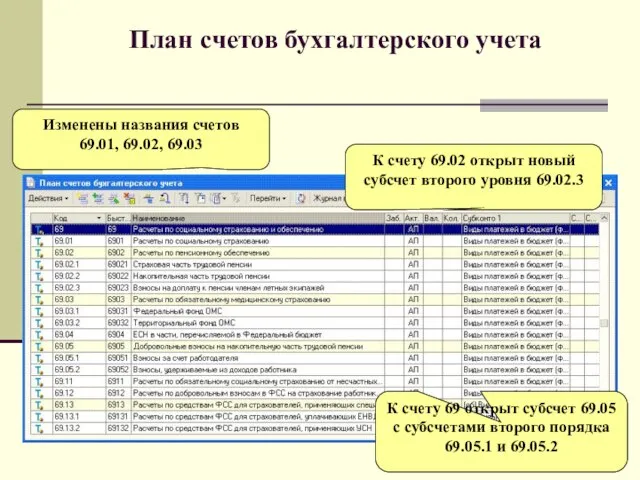

- 5. План счетов бухгалтерского учета Изменены названия счетов 69.01, 69.02, 69.03 К счету 69.02 открыт новый субсчет

- 6. План счетов налогового учета Названия счетов 69.01, 69.02, 69.03 – как в плане счетов БУ Субсчета

- 7. Окончательный расчеты по ЕСН При обновлении плана счетов остатки на субсчетах 69.01, 69.02.1, 69.02.2, 69.03.1, 69.03.2,

- 8. Окончательный расчеты по ЕСН Для завершения расчетов рекомендуется: провести инвентаризацию расчетов, включающую сверку расчетов с налоговым

- 9. Перенос остатков на отдельные субсчета Добавляются субсчета Ручной операцией переносятся остатки

- 10. ПВР «Начисления организаций» Реквизит для учета начисления в целях исчисления страховых взносов Классификатор доходов застрахованных лиц

- 11. Заполнение реквизита «Страховые взносы» При обновлении на конфигурацию, поддерживающую расчет страховых взносов: автоматически проставляет тот способ

- 12. Сведения о физ.лицах для исчисления взносов Сотрудники - граждане РФ по умолчанию считаются застрахованными лицами по

- 13. Обложение взносами выплат иностранцам Выплаты и иные вознаграждения в пользу иностранных граждан и лиц без гражданства

- 14. Статьи затрат для учета расходов на взносы По умолчанию расходы на взносы учитываются на тех же

- 15. Тарифы страховых взносов Единые тарифы для всех плательщиков (ч.2 ст.12 Закона №212-ФЗ ): Пенсионный фонд РФ

- 16. Назначения тарифа для организации … указывается вид тарифа для исчисления страховых взносов в целом по организации

- 17. Документ «Расчет страховых взносов» На закладке Начисления» приводятся начисленные сотрудникам доходы, … …а на закладе Взносы»

- 18. Формирование проводок по взносам Проводки по страховым взносам формируются документом «Отражение зарплаты в регламентированном учете»

- 19. Проводки для взносов по отпускным Поскольку в бухгалтерском учете взносы на отпускные – это расходы будущих

- 20. Индивидуальная карточка учета Начислено доходов Облагаемая база Начислено взносов По каждому сотруднику

- 21. Сводная карточка учета Начислено доходов Облагаемая база Начислено взносов По организации в целом

- 22. Анализ начисления взносов Данные о начислении взносов в ПФР Данные о начислении взносов в ФСС и

- 23. Новый порядок расчета взносов на страхование от несчастных случаев Сумма взносов показывается в отдельной колонке Взносы

- 24. Изменения по налогу на прибыль Поддержка изменений в главу 25 «Налог на прибыль организаций» НК РФ,

- 25. Исключение результатов переоценки из состава доходов и расходов Переоценка авансов для целей налогообложения прибыли приводила к

- 26. Исключение результатов переоценки из состава доходов и расходов с 1 января 2010 авансы для целей налога

- 27. Переоценка задолженности в валюте для целей налогового учета …так и продолжает переоцениваться При этом задолженность как

- 28. Переоценка задолженности в валюте для целей налогового учета …так и продолжают возникать Постоянные разницы в оценке

- 29. Проводки по переоценке задолженности в 1С:Бухгалтерии 8 КОРП Корреспондирующим счетом является новый субсчет 99.09 «Прочие прибыли

- 30. Налоговая стоимость излишков МПЗ «Налоговая» стоимость излишков МПЗ теперь совпадает с «бухгалтерской» стоимостью

- 31. Восстановление амортизационной премии В соответствии с п.9 ст.258 НК РФ и письмами Минфина РФ (например, Письмо

- 32. Восстановление амортизационной премии …в перечисление видов прочих доходов и расходов добавлено значение «Доходы, связанные с восстановлением

- 33. Восстановление амортизационной премии … устанавливается флажок и указывается статья прочих доходов Для восстановления премии в документе

- 34. Восстановление амортизационной премии Восстановление премии приводит к возникновению постоянной разницы на счете 91.01.7

- 35. Изменения по НДС Изменения в Порядке ведения счетов-фактур (внесены Постановлением Правительства РФ от 26 мая 2009г.

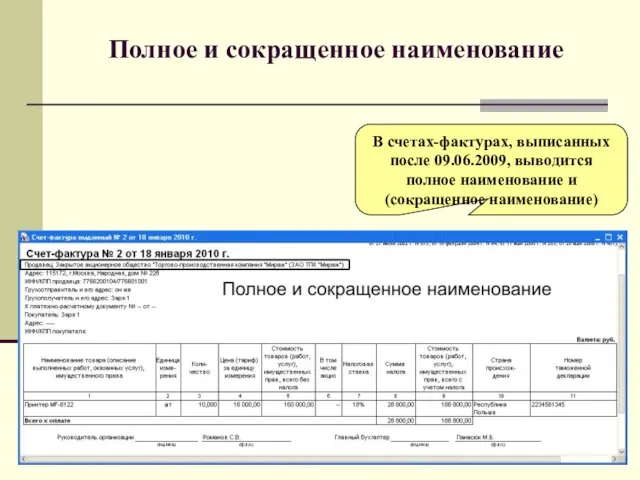

- 36. Полное и сокращенное наименование В справочнике «Организации» необходимо указывать сокращенное и полное наименование организации и выбирать

- 37. Полное и сокращенное наименование В регламентированных отчетах всегда указывается полное наименование, … …в печатных формах документов

- 38. Полное и сокращенное наименование В счетах-фактурах, выписанных после 09.06.2009, выводится полное наименование и (сокращенное наименование)

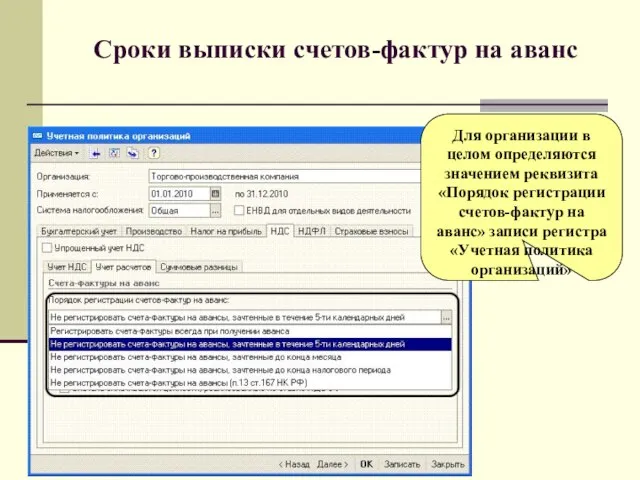

- 39. Сроки выписки счетов-фактур на аванс Для организации в целом определяются значением реквизита «Порядок регистрации счетов-фактур на

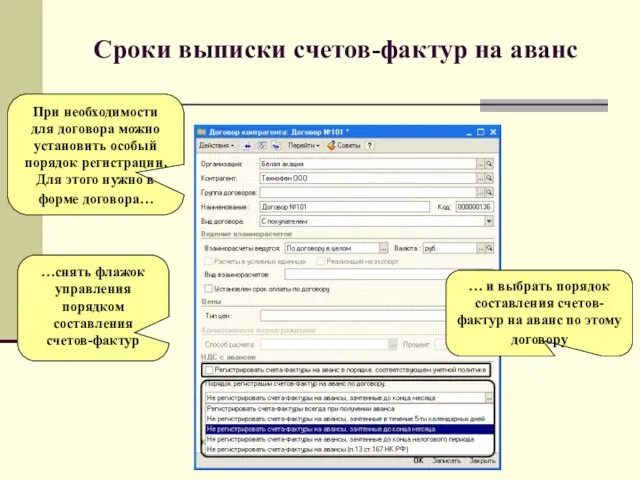

- 40. Сроки выписки счетов-фактур на аванс … и выбрать порядок составления счетов-фактур на аванс по этому договору

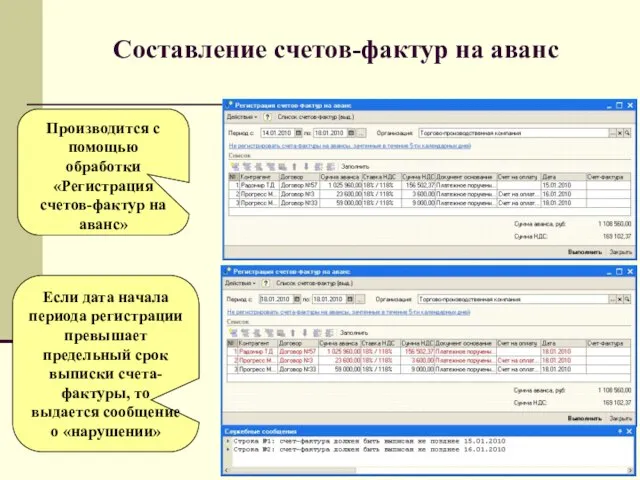

- 41. Составление счетов-фактур на аванс Если дата начала периода регистрации превышает предельный срок выписки счета-фактуры, то выдается

- 42. Наименование товара в счете-фактуре на аванс …и в документе оплаты указана ссылка на этот документ, …то

- 43. Наименование товара в счете-фактуре на аванс Обобщенное наименование товара в счете-фактуре на аванс …в договоре указать

- 44. Новый порядок составления поручений на платежи в бюджеты РФ Приказом Минфина РФ от 01.10.2009 №102н внесены

- 45. Новый порядок составления поручений на платежи в бюджеты РФ Приказом Минфина РФ от 01.10.2009 №102н уточнен

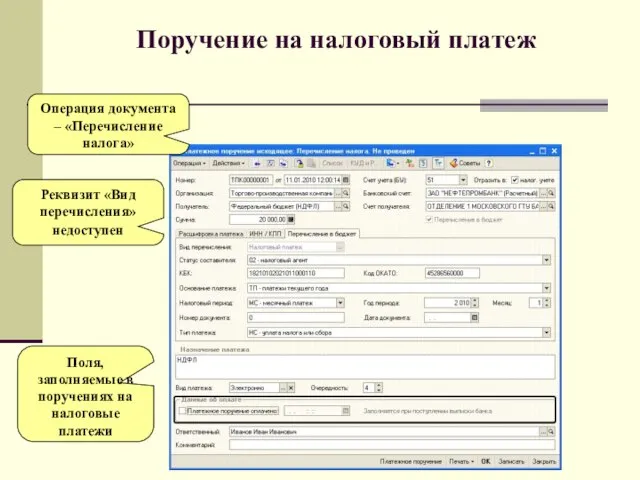

- 46. Поручение на налоговый платеж Операция документа – «Перечисление налога» Поля, заполняемые в поручениях на налоговые платежи

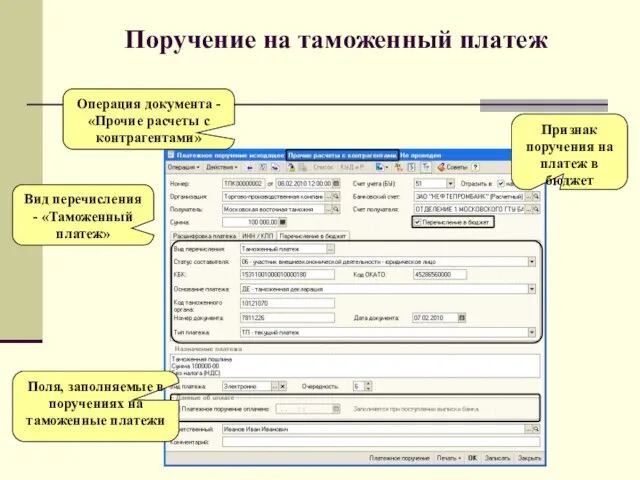

- 47. Поручение на таможенный платеж Операция документа - «Прочие расчеты с контрагентами» Признак поручения на платеж в

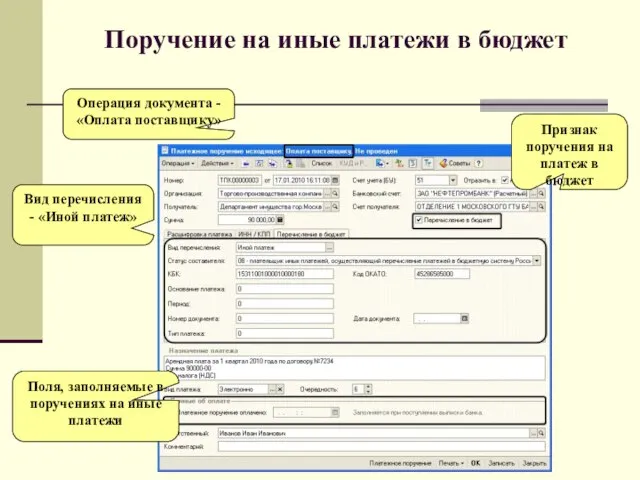

- 48. Поручение на иные платежи в бюджет Операция документа - «Оплата поставщику» Признак поручения на платеж в

- 50. Скачать презентацию

Слайд 2Вопросы, рассматриваемые в докладе

Замена ЕСН страховыми взносами;

Изменения по налогу на прибыль

Вопросы, рассматриваемые в докладе

Замена ЕСН страховыми взносами;

Изменения по налогу на прибыль

Слайд 3Новый вид отчислений на оплату труда

Законом от 24.07.2009 № 212-ФЗ взамен ЕСН

Новый вид отчислений на оплату труда

Законом от 24.07.2009 № 212-ФЗ взамен ЕСН

Слайд 4Реализация нововведения в 1С:Бухгалтерии 8

внесены изменения в Планы счетов;

внесены изменения в

Реализация нововведения в 1С:Бухгалтерии 8

внесены изменения в Планы счетов;

внесены изменения в

Слайд 5План счетов бухгалтерского учета

Изменены названия счетов 69.01, 69.02, 69.03

К счету 69.02

План счетов бухгалтерского учета

Изменены названия счетов 69.01, 69.02, 69.03

К счету 69.02

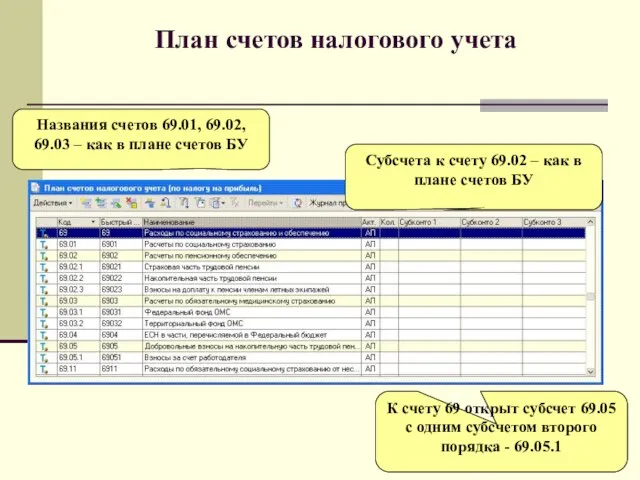

Слайд 6План счетов налогового учета

Названия счетов 69.01, 69.02, 69.03 – как в

План счетов налогового учета

Названия счетов 69.01, 69.02, 69.03 – как в

Слайд 7Окончательный расчеты по ЕСН

При обновлении плана счетов остатки на субсчетах 69.01,

Окончательный расчеты по ЕСН

При обновлении плана счетов остатки на субсчетах 69.01,

Слайд 8Окончательный расчеты по ЕСН

Для завершения расчетов рекомендуется:

провести инвентаризацию расчетов, включающую сверку

Окончательный расчеты по ЕСН

Для завершения расчетов рекомендуется:

провести инвентаризацию расчетов, включающую сверку

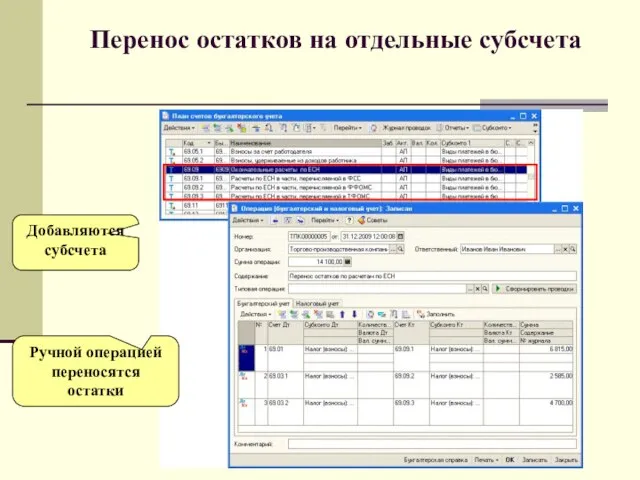

Слайд 9Перенос остатков на отдельные субсчета

Добавляются субсчета

Ручной операцией переносятся

остатки

Перенос остатков на отдельные субсчета

Добавляются субсчета

Ручной операцией переносятся

остатки

Слайд 10ПВР «Начисления организаций»

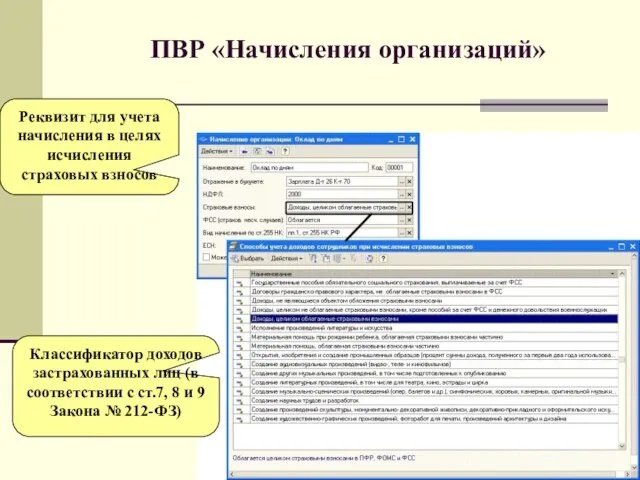

Реквизит для учета начисления в целях исчисления страховых взносов

Классификатор

ПВР «Начисления организаций»

Реквизит для учета начисления в целях исчисления страховых взносов

Классификатор

Слайд 11Заполнение реквизита «Страховые взносы»

При обновлении на конфигурацию, поддерживающую расчет страховых взносов:

автоматически проставляет

Заполнение реквизита «Страховые взносы»

При обновлении на конфигурацию, поддерживающую расчет страховых взносов:

автоматически проставляет

Слайд 12Сведения о физ.лицах для исчисления взносов

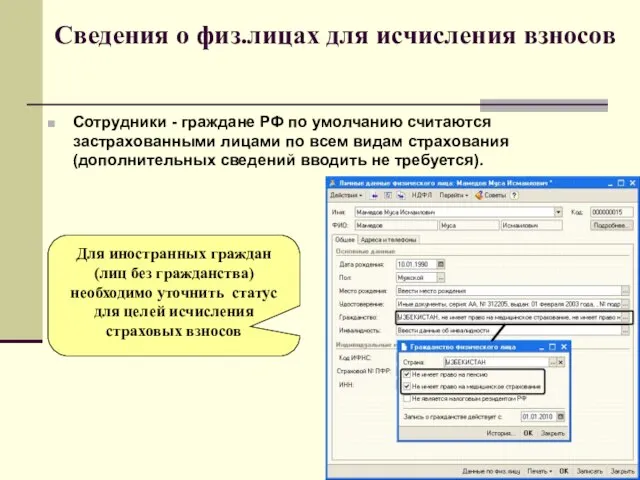

Сотрудники - граждане РФ по умолчанию

Сведения о физ.лицах для исчисления взносов

Сотрудники - граждане РФ по умолчанию

Слайд 13Обложение взносами выплат иностранцам

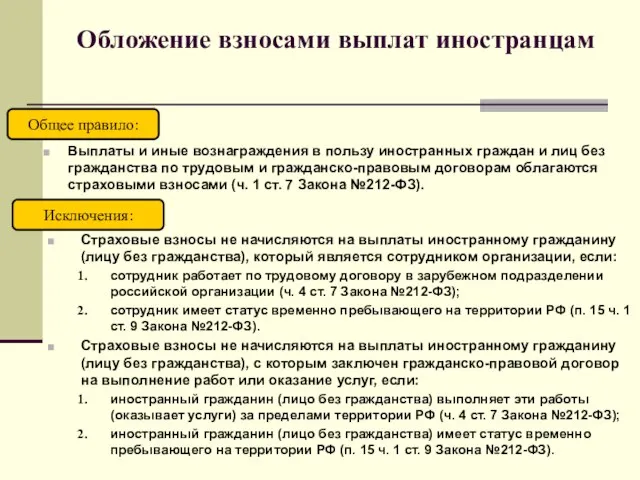

Выплаты и иные вознаграждения в пользу иностранных граждан и

Обложение взносами выплат иностранцам

Выплаты и иные вознаграждения в пользу иностранных граждан и

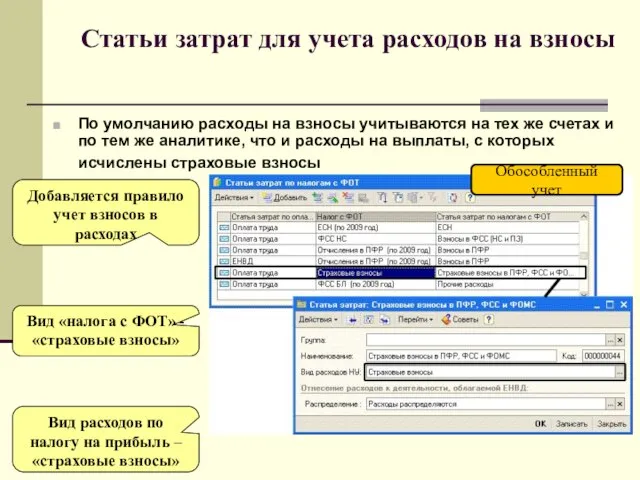

Слайд 14Статьи затрат для учета расходов на взносы

По умолчанию расходы на взносы

Статьи затрат для учета расходов на взносы

По умолчанию расходы на взносы

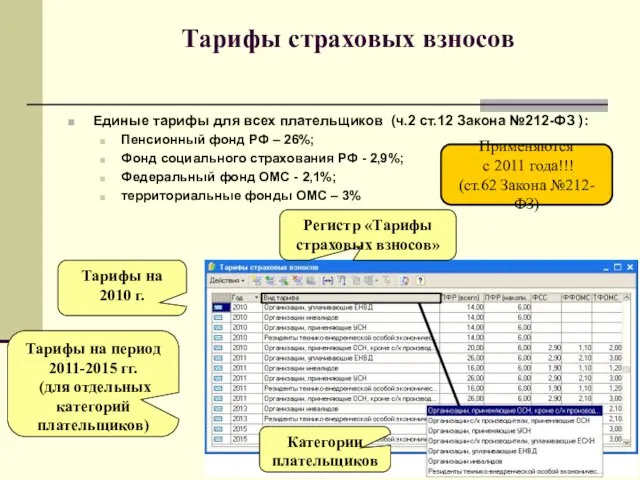

Слайд 15Тарифы страховых взносов

Единые тарифы для всех плательщиков (ч.2 ст.12 Закона №212-ФЗ

Тарифы страховых взносов

Единые тарифы для всех плательщиков (ч.2 ст.12 Закона №212-ФЗ

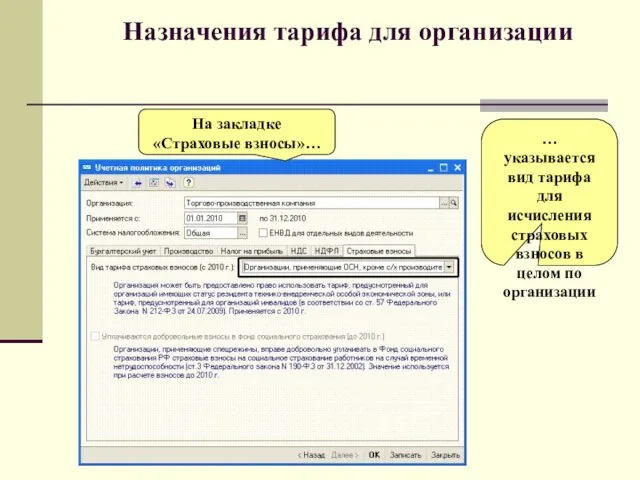

Слайд 16Назначения тарифа для организации

… указывается вид тарифа для исчисления страховых взносов в

Назначения тарифа для организации

… указывается вид тарифа для исчисления страховых взносов в

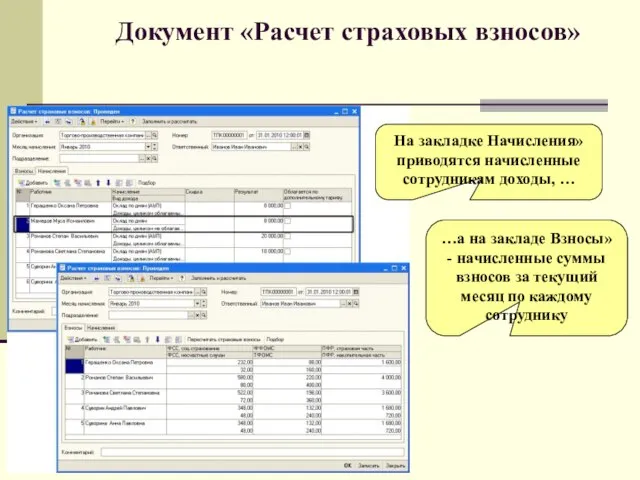

Слайд 17Документ «Расчет страховых взносов»

На закладке Начисления» приводятся начисленные сотрудникам доходы, …

…а на

Документ «Расчет страховых взносов»

На закладке Начисления» приводятся начисленные сотрудникам доходы, …

…а на

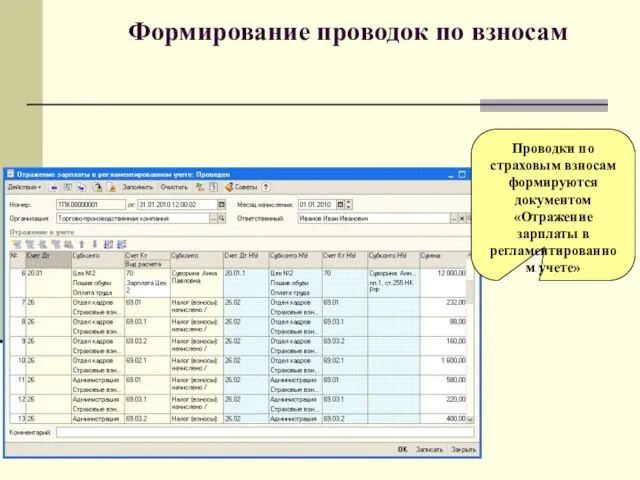

Слайд 18Формирование проводок по взносам

Проводки по страховым взносам формируются документом «Отражение зарплаты в

Формирование проводок по взносам

Проводки по страховым взносам формируются документом «Отражение зарплаты в

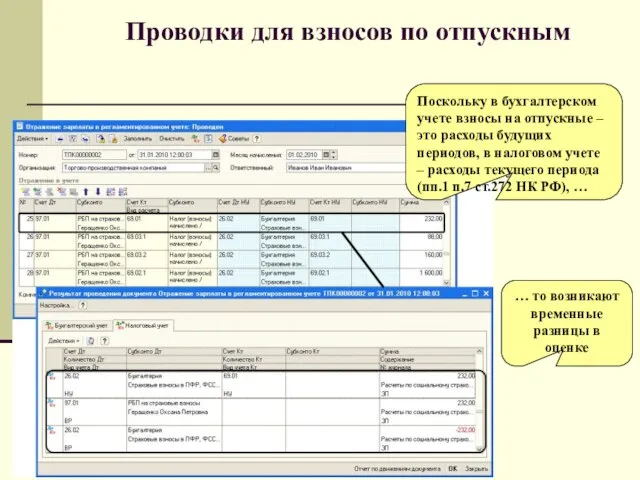

Слайд 19Проводки для взносов по отпускным

Поскольку в бухгалтерском учете взносы на отпускные –

Проводки для взносов по отпускным

Поскольку в бухгалтерском учете взносы на отпускные –

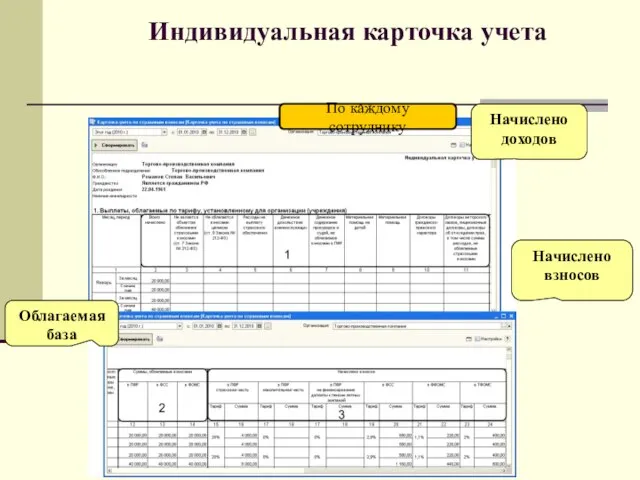

Слайд 20Индивидуальная карточка учета

Начислено доходов

Облагаемая база

Начислено взносов

По каждому сотруднику

Индивидуальная карточка учета

Начислено доходов

Облагаемая база

Начислено взносов

По каждому сотруднику

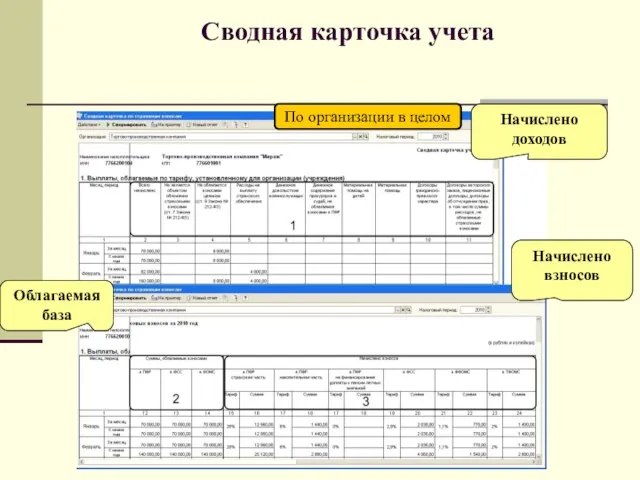

Слайд 21Сводная карточка учета

Начислено доходов

Облагаемая база

Начислено взносов

По организации в целом

Сводная карточка учета

Начислено доходов

Облагаемая база

Начислено взносов

По организации в целом

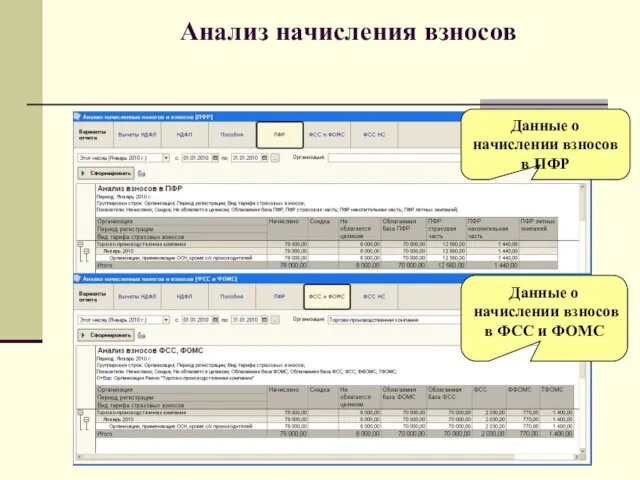

Слайд 22Анализ начисления взносов

Данные о начислении взносов в ПФР

Данные о начислении взносов в

Анализ начисления взносов

Данные о начислении взносов в ПФР

Данные о начислении взносов в

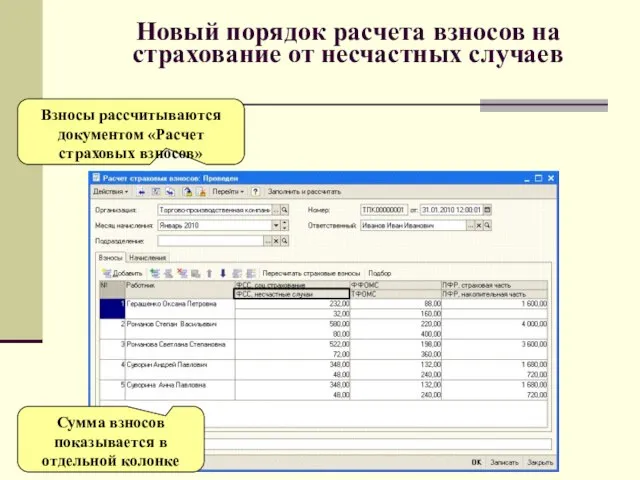

Слайд 23Новый порядок расчета взносов на страхование от несчастных случаев

Сумма взносов показывается в

Новый порядок расчета взносов на страхование от несчастных случаев

Сумма взносов показывается в

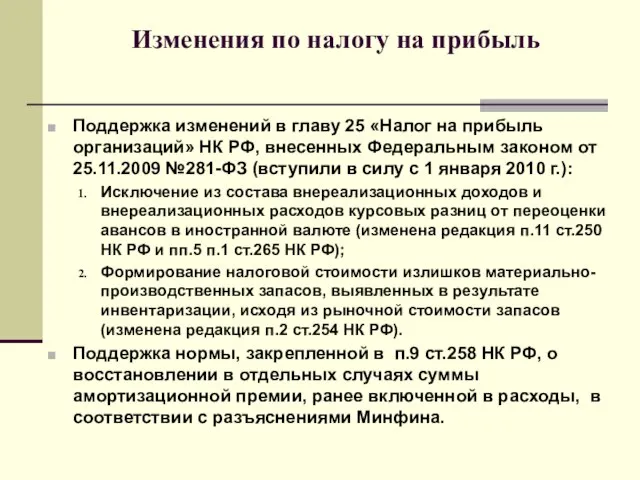

Слайд 24Изменения по налогу на прибыль

Поддержка изменений в главу 25 «Налог на прибыль

Изменения по налогу на прибыль

Поддержка изменений в главу 25 «Налог на прибыль

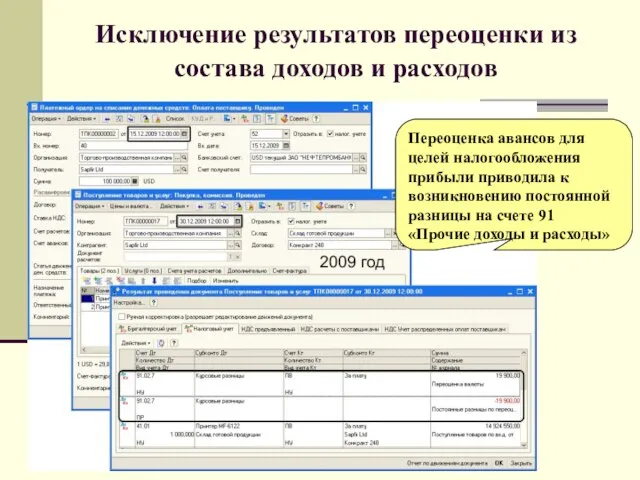

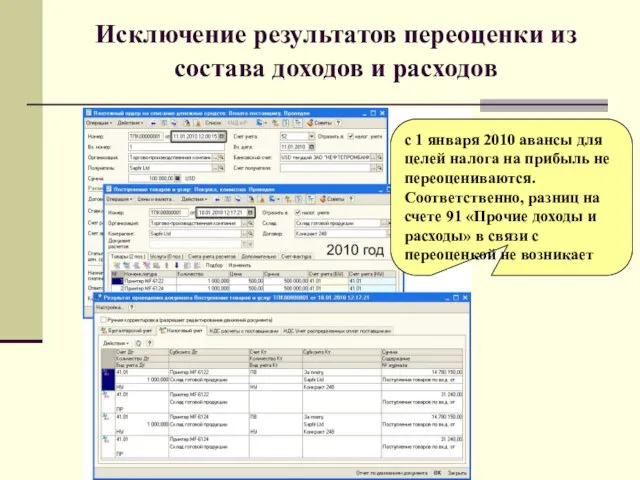

Слайд 25Исключение результатов переоценки из состава доходов и расходов

Переоценка авансов для целей

Исключение результатов переоценки из состава доходов и расходов

Переоценка авансов для целей

Слайд 26Исключение результатов переоценки из состава доходов и расходов

с 1 января 2010

Исключение результатов переоценки из состава доходов и расходов

с 1 января 2010

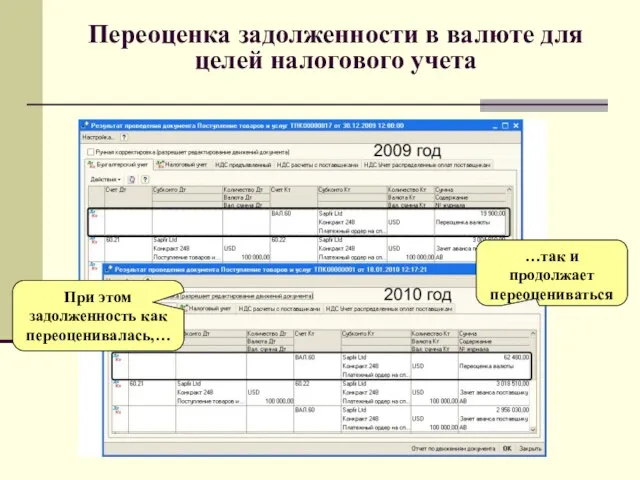

Слайд 27Переоценка задолженности в валюте для целей налогового учета

…так и продолжает переоцениваться

При этом

Переоценка задолженности в валюте для целей налогового учета

…так и продолжает переоцениваться

При этом

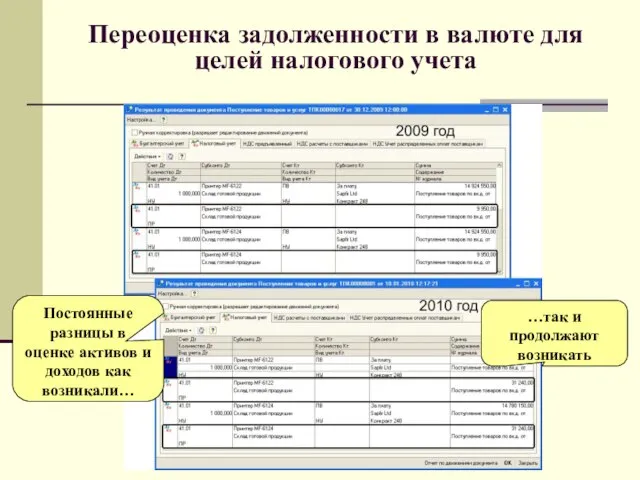

Слайд 28Переоценка задолженности в валюте для целей налогового учета

…так и продолжают возникать

Постоянные разницы

Переоценка задолженности в валюте для целей налогового учета

…так и продолжают возникать

Постоянные разницы

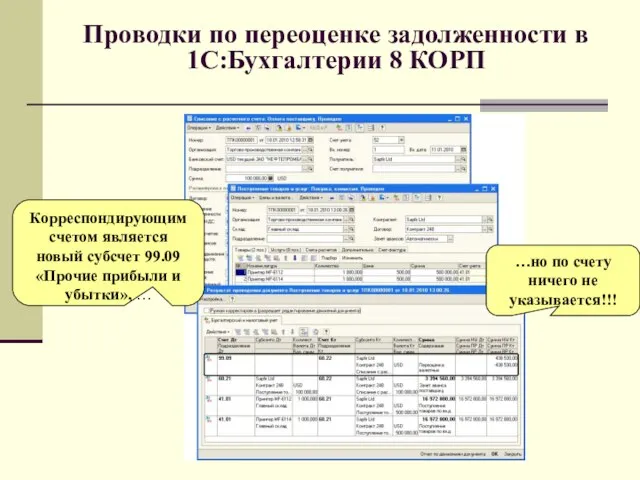

Слайд 29Проводки по переоценке задолженности в 1С:Бухгалтерии 8 КОРП

Корреспондирующим счетом является новый субсчет

Проводки по переоценке задолженности в 1С:Бухгалтерии 8 КОРП

Корреспондирующим счетом является новый субсчет

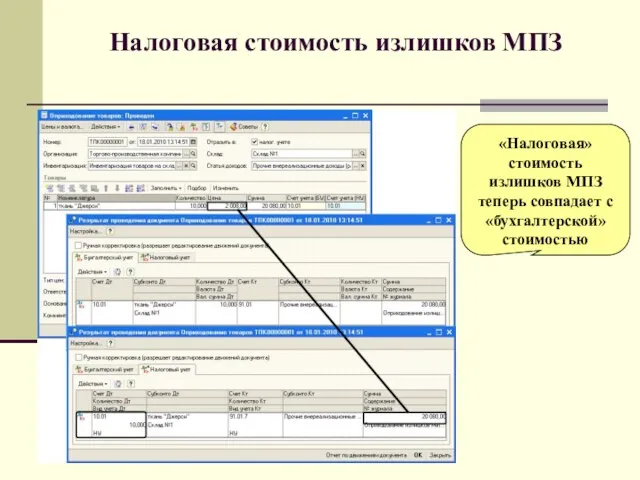

Слайд 30Налоговая стоимость излишков МПЗ

«Налоговая» стоимость излишков МПЗ теперь совпадает с «бухгалтерской»

Налоговая стоимость излишков МПЗ

«Налоговая» стоимость излишков МПЗ теперь совпадает с «бухгалтерской»

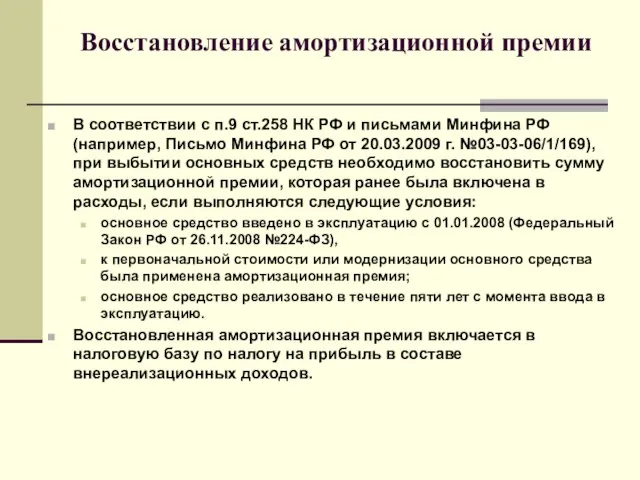

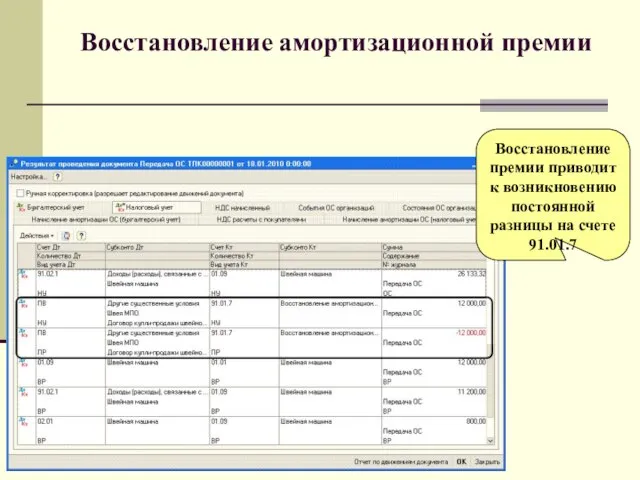

Слайд 31Восстановление амортизационной премии

В соответствии с п.9 ст.258 НК РФ и письмами

Восстановление амортизационной премии

В соответствии с п.9 ст.258 НК РФ и письмами

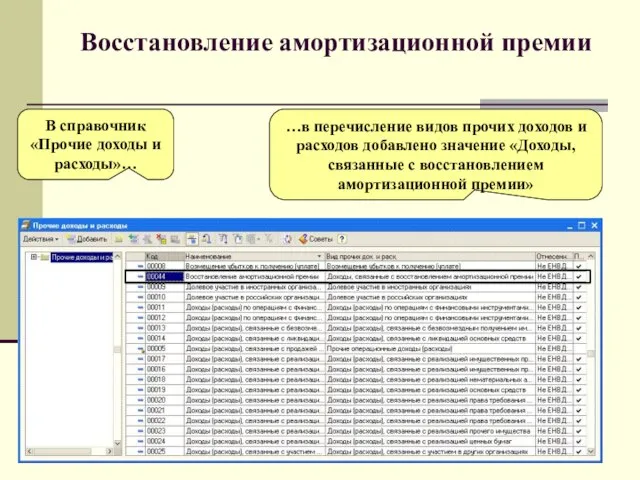

Слайд 32Восстановление амортизационной премии

…в перечисление видов прочих доходов и расходов добавлено значение

Восстановление амортизационной премии

…в перечисление видов прочих доходов и расходов добавлено значение

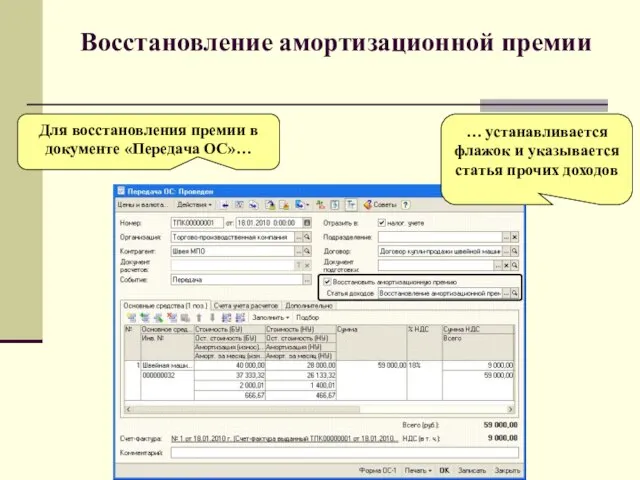

Слайд 33Восстановление амортизационной премии

… устанавливается флажок и указывается статья прочих доходов

Для восстановления

Восстановление амортизационной премии

… устанавливается флажок и указывается статья прочих доходов

Для восстановления

Слайд 34Восстановление амортизационной премии

Восстановление премии приводит к возникновению постоянной разницы на счете

Восстановление амортизационной премии

Восстановление премии приводит к возникновению постоянной разницы на счете

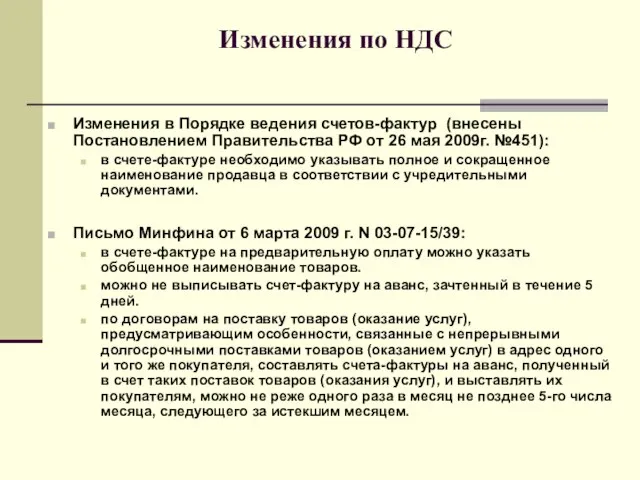

Слайд 35Изменения по НДС

Изменения в Порядке ведения счетов-фактур (внесены Постановлением Правительства РФ от

Изменения по НДС

Изменения в Порядке ведения счетов-фактур (внесены Постановлением Правительства РФ от

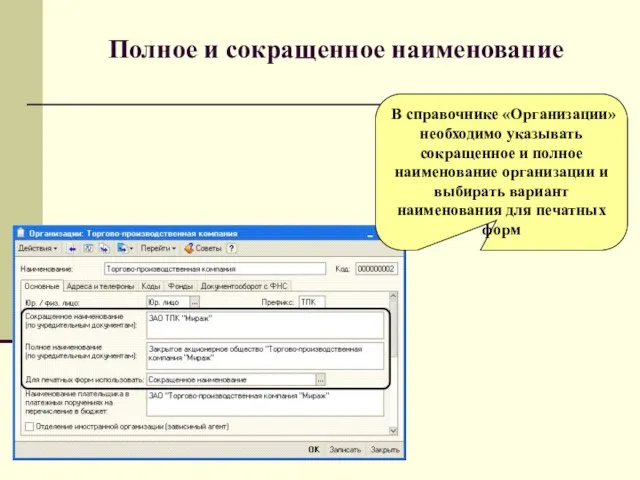

Слайд 36Полное и сокращенное наименование

В справочнике «Организации» необходимо указывать сокращенное и полное

Полное и сокращенное наименование

В справочнике «Организации» необходимо указывать сокращенное и полное

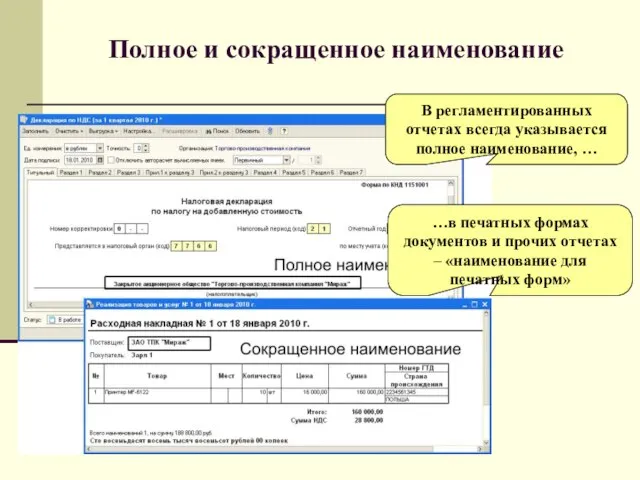

Слайд 37Полное и сокращенное наименование

В регламентированных отчетах всегда указывается полное наименование, …

…в

Полное и сокращенное наименование

В регламентированных отчетах всегда указывается полное наименование, …

…в

Слайд 38Полное и сокращенное наименование

В счетах-фактурах, выписанных после 09.06.2009, выводится полное наименование

Полное и сокращенное наименование

В счетах-фактурах, выписанных после 09.06.2009, выводится полное наименование

Слайд 39Сроки выписки счетов-фактур на аванс

Для организации в целом определяются значением реквизита

Сроки выписки счетов-фактур на аванс

Для организации в целом определяются значением реквизита

Слайд 40Сроки выписки счетов-фактур на аванс

… и выбрать порядок составления счетов-фактур на

Сроки выписки счетов-фактур на аванс

… и выбрать порядок составления счетов-фактур на

Слайд 41Составление счетов-фактур на аванс

Если дата начала периода регистрации превышает предельный срок

Составление счетов-фактур на аванс

Если дата начала периода регистрации превышает предельный срок

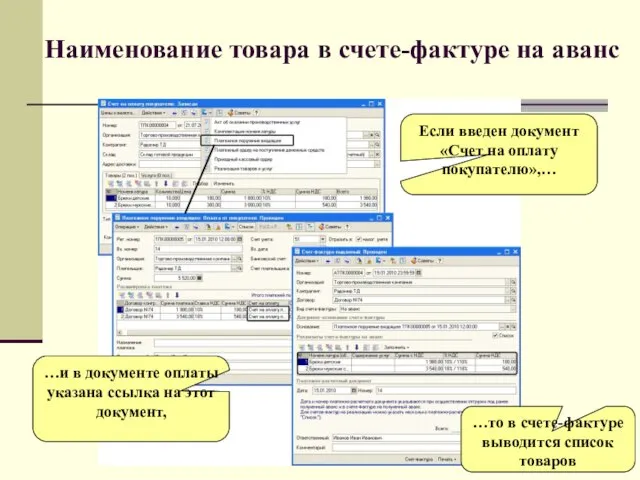

Слайд 42Наименование товара в счете-фактуре на аванс

…и в документе оплаты указана ссылка

Наименование товара в счете-фактуре на аванс

…и в документе оплаты указана ссылка

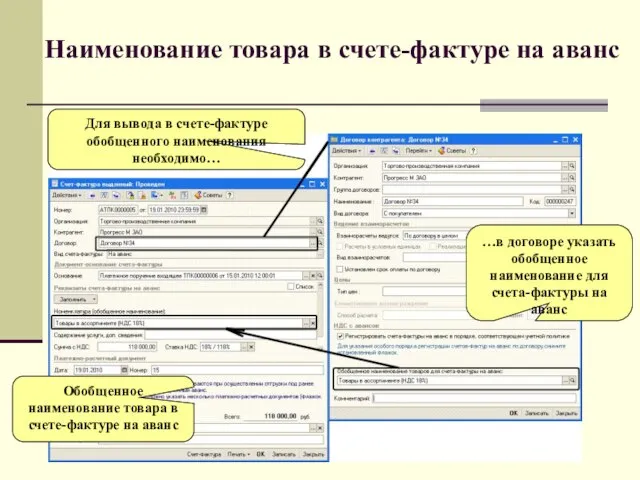

Слайд 43Наименование товара в счете-фактуре на аванс

Обобщенное наименование товара в счете-фактуре на

Наименование товара в счете-фактуре на аванс

Обобщенное наименование товара в счете-фактуре на

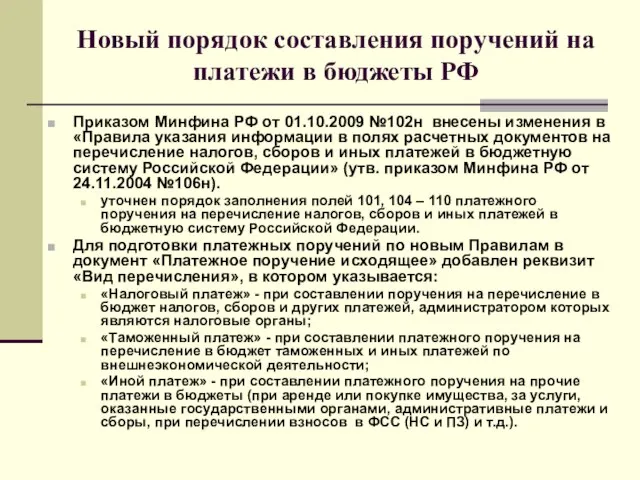

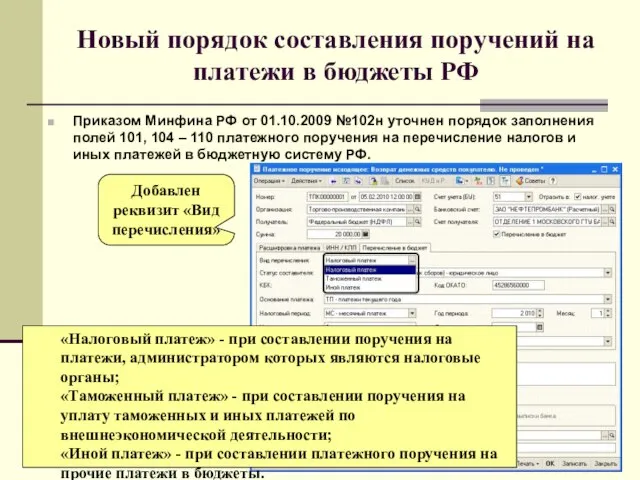

Слайд 44Новый порядок составления поручений на платежи в бюджеты РФ

Приказом Минфина РФ от

Новый порядок составления поручений на платежи в бюджеты РФ

Приказом Минфина РФ от

Слайд 45Новый порядок составления поручений на платежи в бюджеты РФ

Приказом Минфина РФ от

Новый порядок составления поручений на платежи в бюджеты РФ

Приказом Минфина РФ от

Слайд 46Поручение на налоговый платеж

Операция документа – «Перечисление налога»

Поля, заполняемые в поручениях на

Поручение на налоговый платеж

Операция документа – «Перечисление налога»

Поля, заполняемые в поручениях на

Слайд 47Поручение на таможенный платеж

Операция документа - «Прочие расчеты с контрагентами»

Признак поручения на

Поручение на таможенный платеж

Операция документа - «Прочие расчеты с контрагентами»

Признак поручения на

Слайд 48Поручение на иные платежи в бюджет

Операция документа - «Оплата поставщику»

Признак поручения на

Поручение на иные платежи в бюджет

Операция документа - «Оплата поставщику»

Признак поручения на

Субъективная сторона преступления

Субъективная сторона преступления урок 6. Видимое движение звезд

урок 6. Видимое движение звезд Производственная логистика

Производственная логистика Василий Шукшин

Василий Шукшин Истоки и начало русской философии

Истоки и начало русской философии Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства

Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства Основные правила и формулы дифференцирования

Основные правила и формулы дифференцирования  Батьківські збори (звіт)

Батьківські збори (звіт) Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов

Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора

ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора Невский экспресс

Невский экспресс Технологическая история ужасов. Технофобия

Технологическая история ужасов. Технофобия РЕГЕНЕРАЦИЯ

РЕГЕНЕРАЦИЯ Писатели ислама

Писатели ислама Межгрупповые конфликты

Межгрупповые конфликты РДШ

РДШ Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто

Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто Архитектурный ансамбль Вознесенский в Тюмени

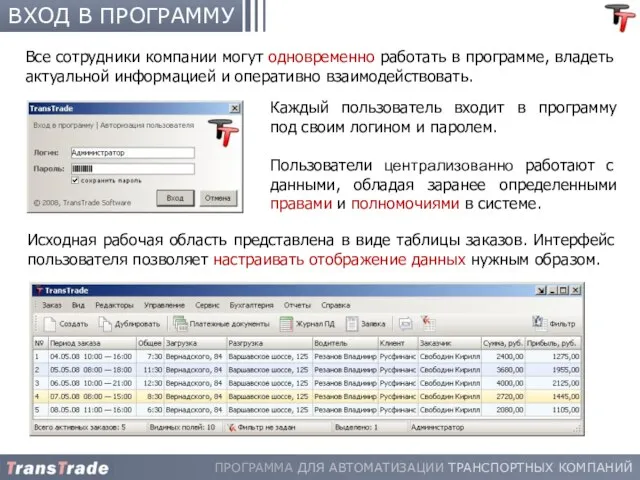

Архитектурный ансамбль Вознесенский в Тюмени ВХОД В ПРОГРАММУ

ВХОД В ПРОГРАММУ Культура

Культура Оценка выбросов загрязняющих веществ в воздух от автотранспорта

Оценка выбросов загрязняющих веществ в воздух от автотранспорта Публичный доклад ОУ: разработка, обсуждение, утверждение

Публичный доклад ОУ: разработка, обсуждение, утверждение Презентация на тему Игра «Знатоки квадратных уравнений»

Презентация на тему Игра «Знатоки квадратных уравнений» Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Технология проблемного обучения – эффективный способ реализации ФГОС ДО

Технология проблемного обучения – эффективный способ реализации ФГОС ДО Проблема бытия

Проблема бытия Технология точения декоративных изделий, имеющих внутренние полости

Технология точения декоративных изделий, имеющих внутренние полости Система контроля давления воздуха в шинах

Система контроля давления воздуха в шинах