- Как минимизировать различия между бухгалтерским и налоговым учетом на малом предприятии?

Содержание

- 2. Налоговый учет Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на

- 3. Бухгалтерский учет Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в

- 4. Цель бухгалтерского учета — составление бухгалтерской (финансовой) отчетности, на основании которой можно судить о результатах финансово-хозяйственной

- 5. Основные отличия между бухгалтерским и налоговым учетом Различия в признании доходов Различия в признании расходов Различия

- 6. Бухгалтерские регистры, содержащие данные для налогового учета, следует привести к той форме, которая позволит отражать в

- 8. Скачать презентацию

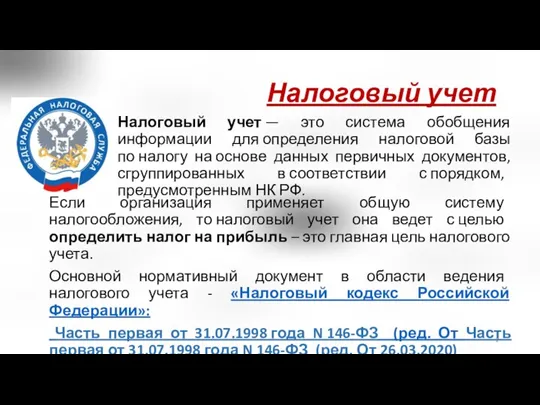

Слайд 2Налоговый учет

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу

Налоговый учет

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу

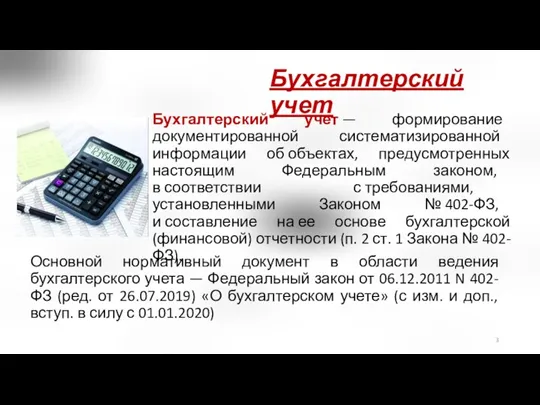

Слайд 3Бухгалтерский учет

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом,

Бухгалтерский учет

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом,

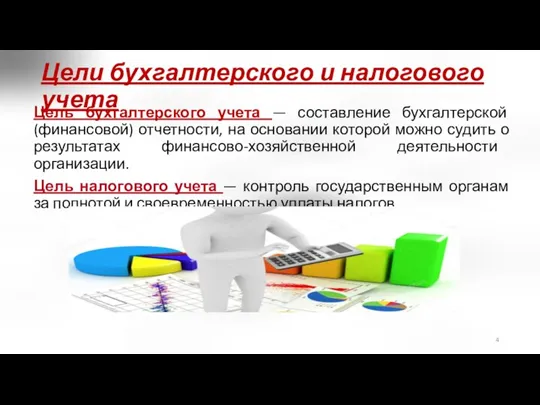

Слайд 4Цель бухгалтерского учета — составление бухгалтерской (финансовой) отчетности, на основании которой можно

Цель бухгалтерского учета — составление бухгалтерской (финансовой) отчетности, на основании которой можно

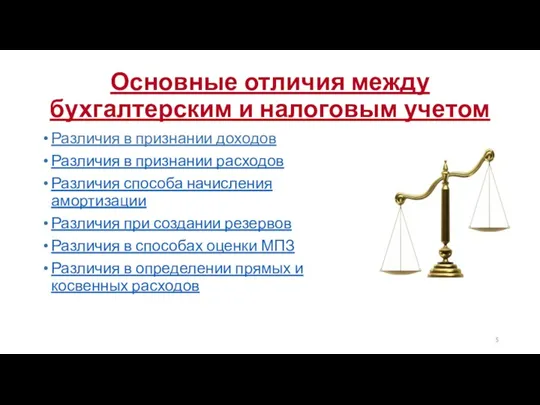

Слайд 5Основные отличия между бухгалтерским и налоговым учетом

Различия в признании доходов

Различия в

Основные отличия между бухгалтерским и налоговым учетом

Различия в признании доходов

Различия в

Слайд 6Бухгалтерские регистры, содержащие данные для налогового учета, следует привести к той форме,

Бухгалтерские регистры, содержащие данные для налогового учета, следует привести к той форме,

Клюев Иван Константинович

Клюев Иван Константинович Выдающиеся зодчие и инженеры-строители прошлого

Выдающиеся зодчие и инженеры-строители прошлого Заполнение свидетельства о государственной регистрации. Практическая работа № 14

Заполнение свидетельства о государственной регистрации. Практическая работа № 14 Мотивация деятельности учащихся на уроке и создания условий для ее реализация

Мотивация деятельности учащихся на уроке и создания условий для ее реализация ГиМФ и бюджетная система РФ. (Тема 8)

ГиМФ и бюджетная система РФ. (Тема 8) Карта рисков обучения

Карта рисков обучения Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg

Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку

Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году

Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году Im gesunden Koerper

Im gesunden Koerper Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском)

Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском) Коваль Юрий Иосифович

Коваль Юрий Иосифович Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com

Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com Страховая компания Zurich

Страховая компания Zurich Размножение на клеточном и организменном уровне

Размножение на клеточном и организменном уровне Транспортная инфраструктура

Транспортная инфраструктура ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС)

ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС) Конституция РФ. Кроссворд

Конституция РФ. Кроссворд ТЕХНИЧЕСКОЕ ЗАДАНИЕ

ТЕХНИЧЕСКОЕ ЗАДАНИЕ Основные физические процессы в биполярных транзисторах

Основные физические процессы в биполярных транзисторах Личность. Свобода. Ответственность. Личность, содержание понятий индивида

Личность. Свобода. Ответственность. Личность, содержание понятий индивида Презентация на тему Клещи

Презентация на тему Клещи Презентация на тему В городе богини Афины

Презентация на тему В городе богини Афины  Тест по теме «Трудные времена на Русской земле»

Тест по теме «Трудные времена на Русской земле» Религия и религиозные организации

Религия и религиозные организации Монтажное оборудование и приспособления

Монтажное оборудование и приспособления Презентация на тему Охрана и рациональное использование животного мира

Презентация на тему Охрана и рациональное использование животного мира Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.

Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.