- ГиМФ и бюджетная система РФ. (Тема 8)

Содержание

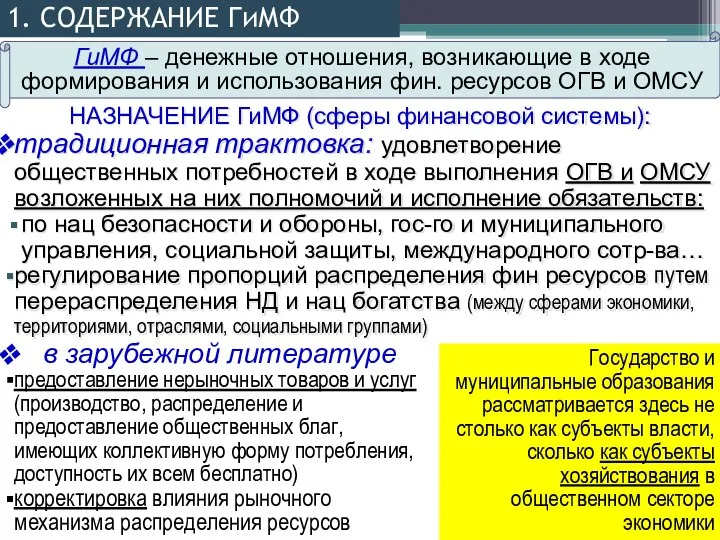

- 2. 1. СОДЕРЖАНИЕ ГиМФ НАЗНАЧЕНИЕ ГиМФ (сферы финансовой системы): традиционная трактовка: удовлетворение общественных потребностей в ходе выполнения

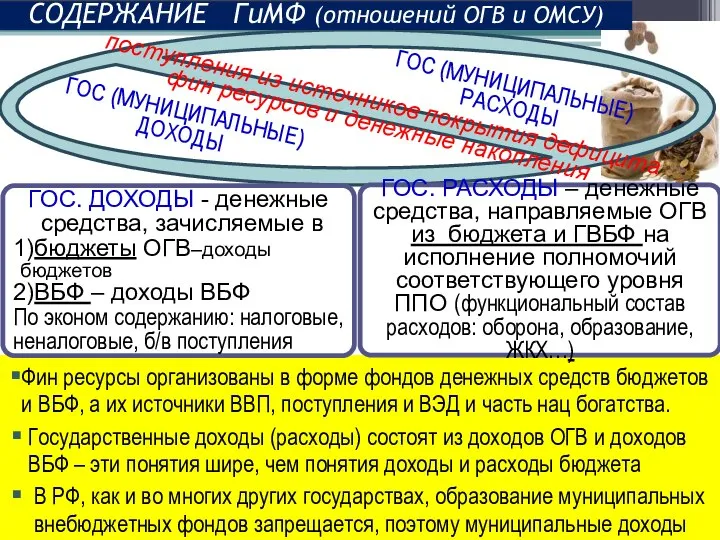

- 3. ГОС (МУНИЦИПАЛЬНЫЕ) ДОХОДЫ поступления из источников покрытия дефицита фин ресурсов и денежные накопления ГОС (МУНИЦИПАЛЬНЫЕ) РАСХОДЫ

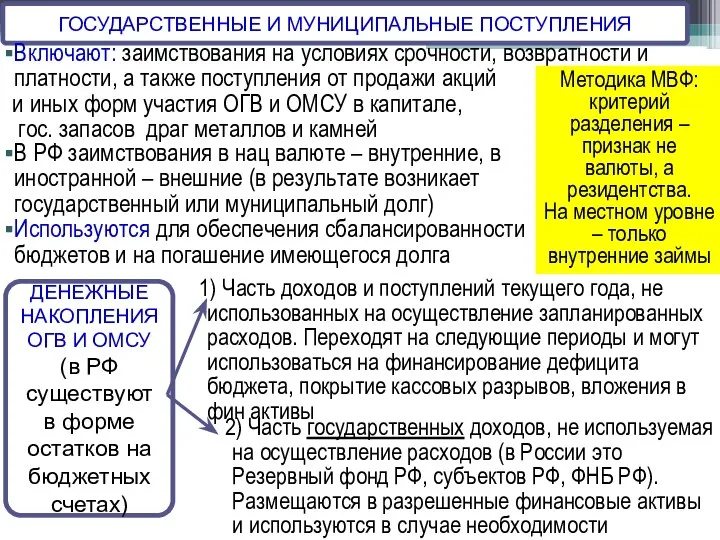

- 4. ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ПОСТУПЛЕНИЯ Включают: заимствования на условиях срочности, возвратности и платности, а также поступления от

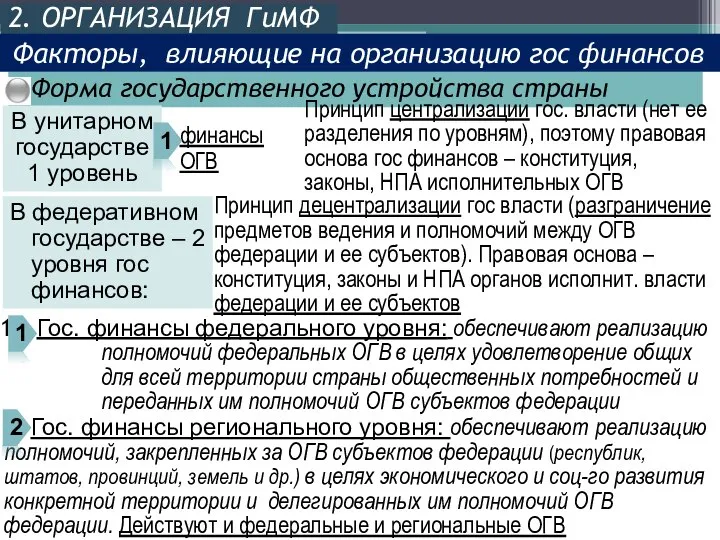

- 5. Форма государственного устройства страны Гос. финансы регионального уровня: обеспечивают реализацию полномочий, закрепленных за ОГВ субъектов федерации

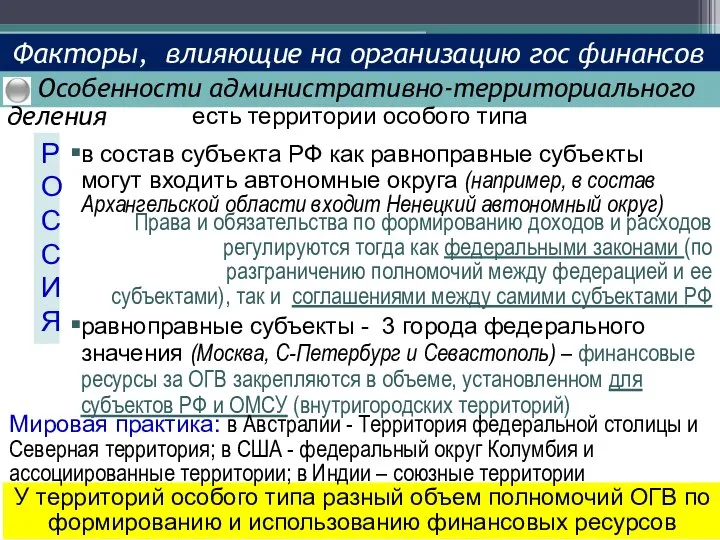

- 6. Факторы, влияющие на организацию гос финансов в состав субъекта РФ как равноправные субъекты могут входить автономные

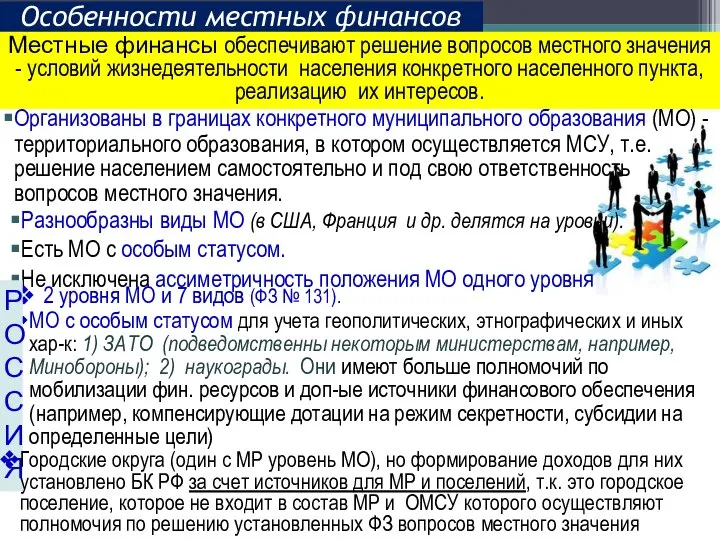

- 7. Организованы в границах конкретного муниципального образования (МО) - территориального образования, в котором осуществляется МСУ, т.е. решение

- 8. Необходимость МСУ и ее принципы закреплены в Европейской хартии местного самоуправления Особенности местных финансов Разные полномочия

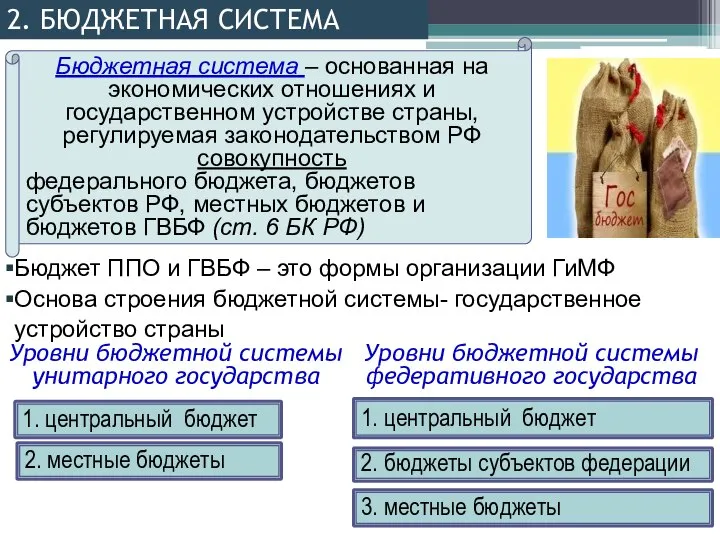

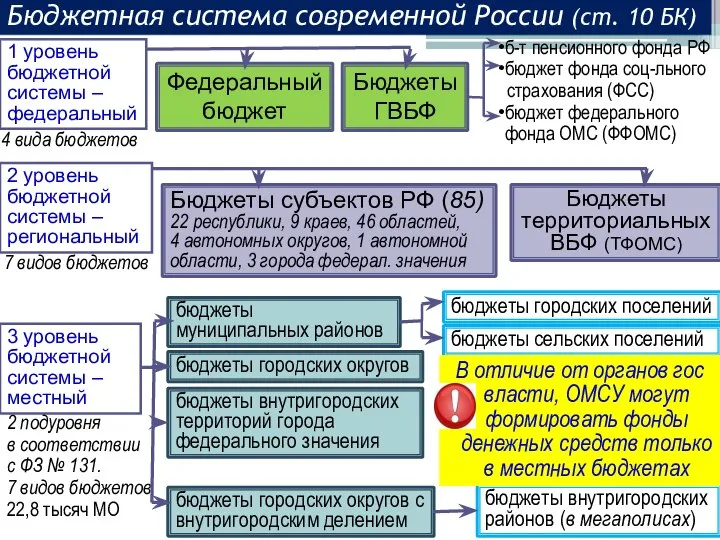

- 9. 2. БЮДЖЕТНАЯ СИСТЕМА Бюджетная система – основанная на экономических отношениях и государственном устройстве страны, регулируемая законодательством

- 10. Федеральный бюджет Бюджеты ГВБФ бюджеты муниципальных районов Бюджеты субъектов РФ (85) 22 республики, 9 краев, 46

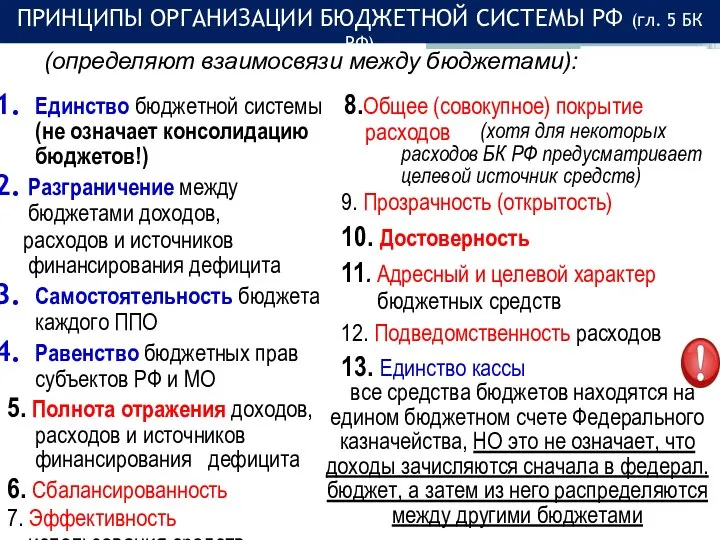

- 11. 9. Прозрачность (открытость) 10. Достоверность 11. Адресный и целевой характер бюджетных средств 12. Подведомственность расходов 13.

- 12. Всего Характеризует объем фин ресурсов РФ в целом или на какой-то территории. Законодательно не утверждается КОНСОЛИДИРОВАННЫЙ

- 13. кризис ДИНАМИКА ДОХОДОВ БЮДЖЕТНОЙ СИСТЕМЫ РФ, % ВВП (источник: Минфин, Заключение Счетной палаты 2014г, ЦРУ) max

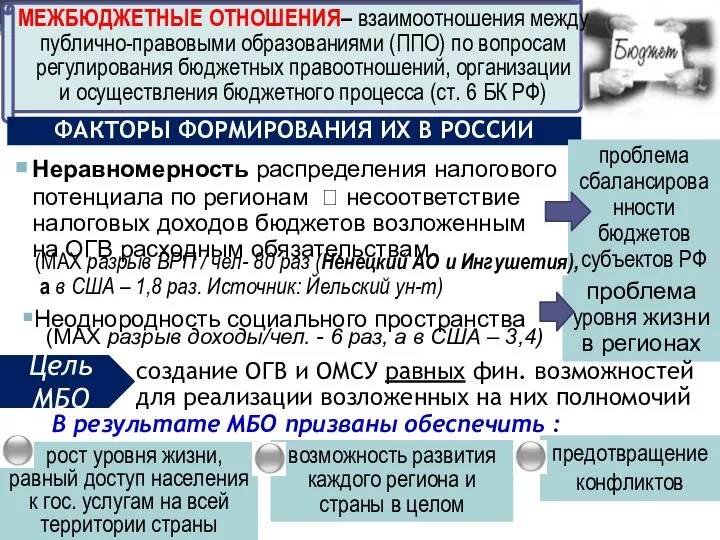

- 14. МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ– взаимоотношения между публично-правовыми образованиями (ППО) по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного

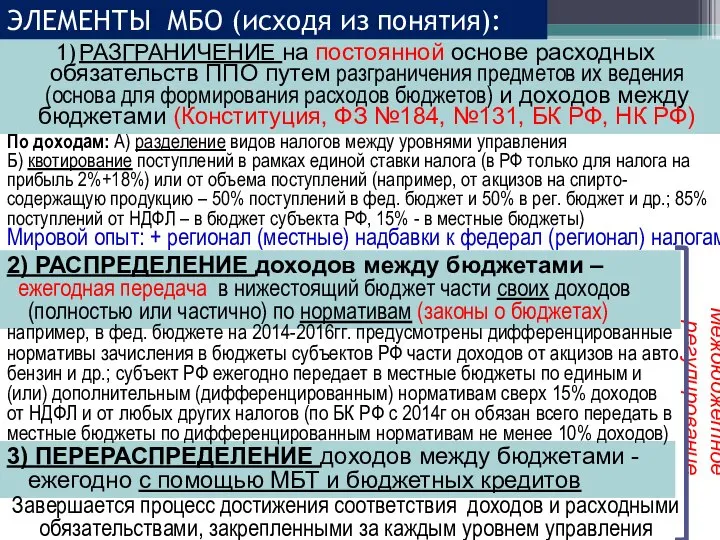

- 15. По доходам: А) разделение видов налогов между уровнями управления Б) квотирование поступлений в рамках единой ставки

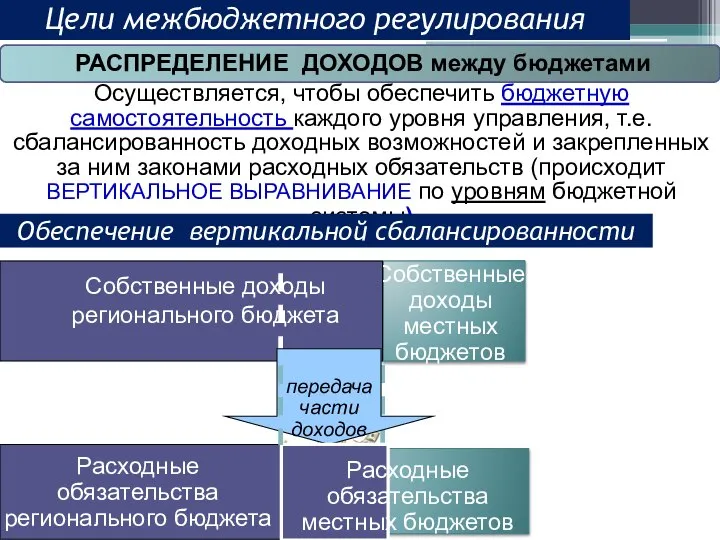

- 16. Расходные обязательства местных бюджетов Собственные доходы местных бюджетов РАСПРЕДЕЛЕНИЕ ДОХОДОВ между бюджетами Осуществляется, чтобы обеспечить бюджетную

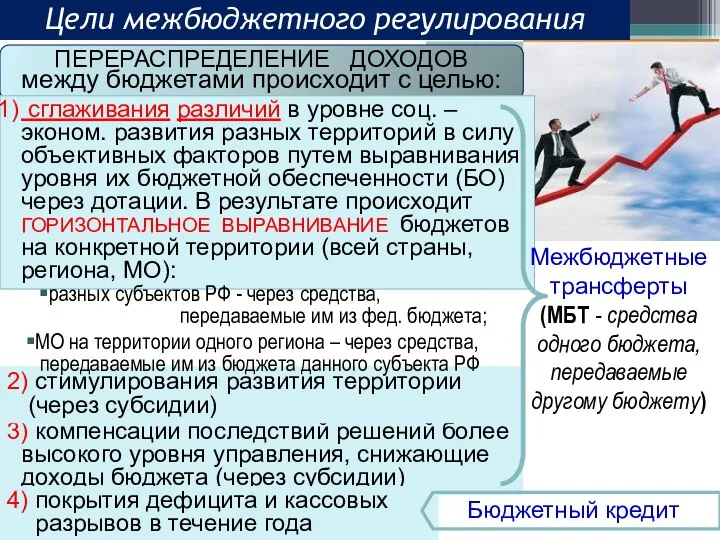

- 17. 3) компенсации последствий решений более высокого уровня управления, снижающие доходы бюджета (через субсидии) 4) покрытия дефицита

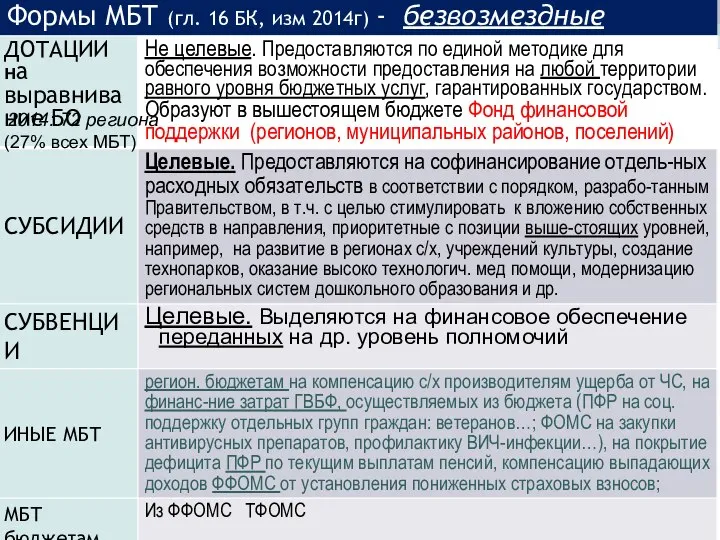

- 18. Формы МБТ (гл. 16 БК, изм 2014г) - безвозмездные (27% всех МБТ) 2014: 72 региона

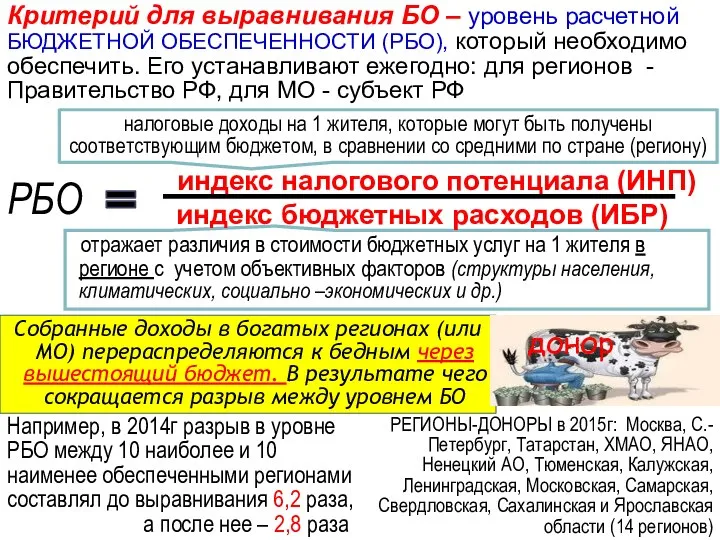

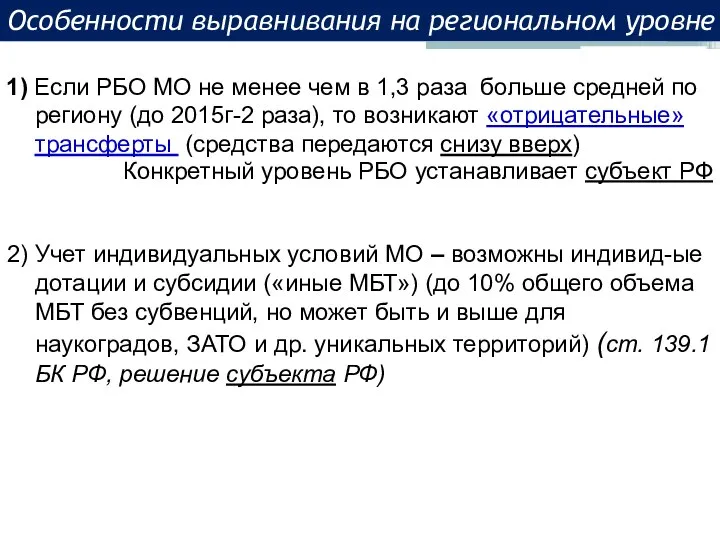

- 19. отражает различия в стоимости бюджетных услуг на 1 жителя в регионе с учетом объективных факторов (структуры

- 20. 2) Учет индивидуальных условий МО – возможны индивид-ые дотации и субсидии («иные МБТ») (до 10% общего

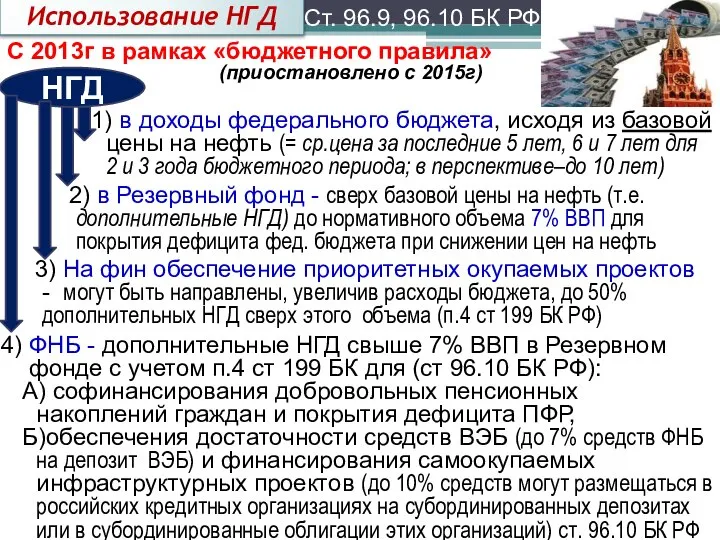

- 21. их рост до 2012г, с 2014г – небольшое снижение. ± цена на нефть на 1 $/бар.

- 22. Использование НГД С 2013г в рамках «бюджетного правила» 1) в доходы федерального бюджета, исходя из базовой

- 23. Соц. политика = ок 23% Нац. экономика = ок 21% Нац. оборона = ок 17% Правоохранит

- 24. ВВП – в 2,1 раза доходы – в 1,9 раза расходы – в 2,5 раза Рост

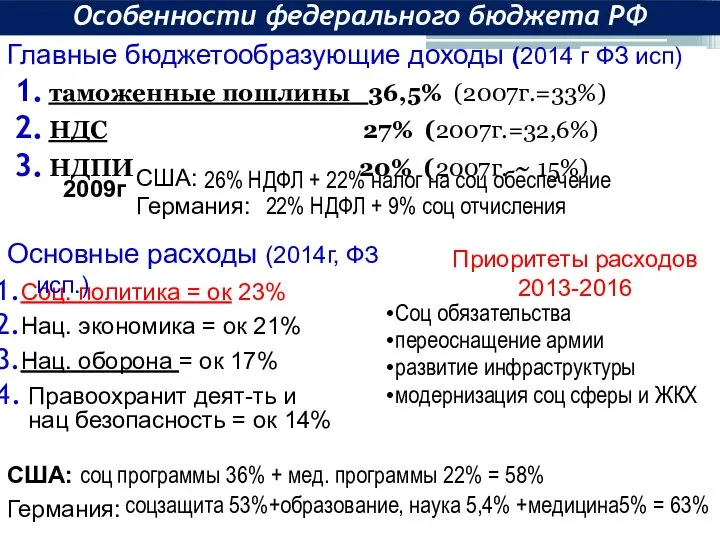

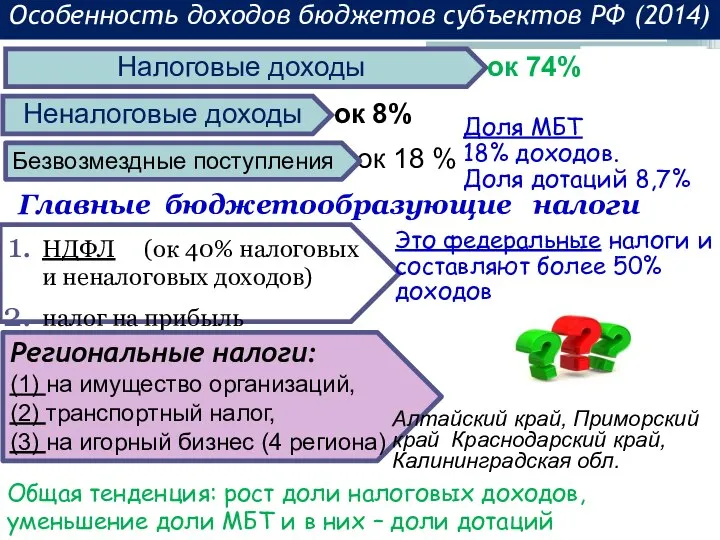

- 25. НДФЛ (ок 40% налоговых и неналоговых доходов) налог на прибыль Это федеральные налоги и составляют более

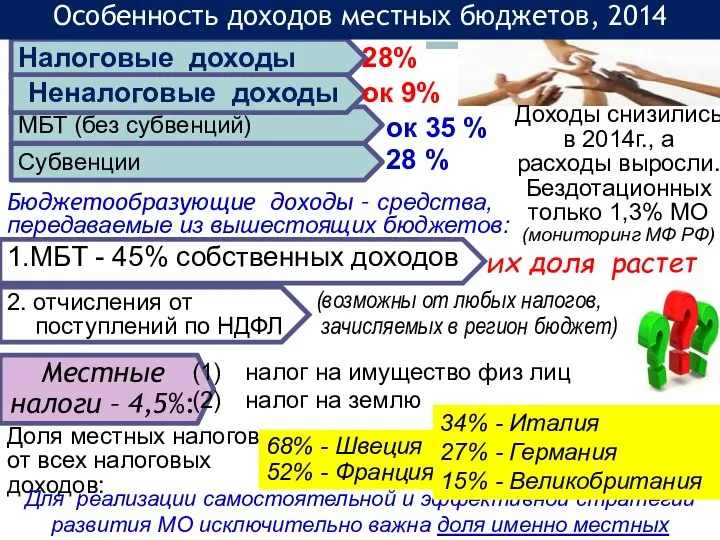

- 26. 2. отчисления от поступлений по НДФЛ Налоговые доходы Местные налоги – 4,5%: ок 35 % МБТ

- 27. Основные расходы региональных бюджетов (в среднем по консолидированному бюджету 2013г) – Источник: Заключение Счетной палаты 2014-2016

- 28. Государственные и муниципальные финансы – это с одной стороны, экономическая категория, с другой – реальный финансовый

- 30. Скачать презентацию

Слайд 21. СОДЕРЖАНИЕ ГиМФ

НАЗНАЧЕНИЕ ГиМФ (сферы финансовой системы):

традиционная трактовка: удовлетворение общественных потребностей в

1. СОДЕРЖАНИЕ ГиМФ

НАЗНАЧЕНИЕ ГиМФ (сферы финансовой системы):

традиционная трактовка: удовлетворение общественных потребностей в

Слайд 3ГОС (МУНИЦИПАЛЬНЫЕ) ДОХОДЫ

поступления из источников покрытия дефицита фин ресурсов и денежные накопления

ГОС

ГОС (МУНИЦИПАЛЬНЫЕ) ДОХОДЫ

поступления из источников покрытия дефицита фин ресурсов и денежные накопления

ГОС

Слайд 4ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ПОСТУПЛЕНИЯ

Включают: заимствования на условиях срочности, возвратности и платности, а

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ПОСТУПЛЕНИЯ

Включают: заимствования на условиях срочности, возвратности и платности, а

Слайд 5 Форма государственного устройства страны

Гос. финансы регионального уровня: обеспечивают реализацию полномочий,

Форма государственного устройства страны

Гос. финансы регионального уровня: обеспечивают реализацию полномочий,

Слайд 6Факторы, влияющие на организацию гос финансов

в состав субъекта РФ как равноправные субъекты

Факторы, влияющие на организацию гос финансов

в состав субъекта РФ как равноправные субъекты

Слайд 7Организованы в границах конкретного муниципального образования (МО) - территориального образования, в котором

Организованы в границах конкретного муниципального образования (МО) - территориального образования, в котором

Слайд 8Необходимость МСУ и ее принципы закреплены в Европейской хартии местного самоуправления

Особенности

Необходимость МСУ и ее принципы закреплены в Европейской хартии местного самоуправления

Особенности

Слайд 92. БЮДЖЕТНАЯ СИСТЕМА

Бюджетная система – основанная на экономических отношениях и государственном устройстве

2. БЮДЖЕТНАЯ СИСТЕМА

Бюджетная система – основанная на экономических отношениях и государственном устройстве

Слайд 10Федеральный бюджет

Бюджеты ГВБФ

бюджеты муниципальных районов

Бюджеты субъектов РФ (85)

22 республики, 9 краев,

Федеральный бюджет

Бюджеты ГВБФ

бюджеты муниципальных районов

Бюджеты субъектов РФ (85)

22 республики, 9 краев,

Слайд 119. Прозрачность (открытость)

10. Достоверность

11. Адресный и целевой характер бюджетных средств

12. Подведомственность расходов

9. Прозрачность (открытость)

10. Достоверность

11. Адресный и целевой характер бюджетных средств

12. Подведомственность расходов

Слайд 12Всего

Характеризует объем фин ресурсов РФ в целом или на какой-то территории.

Всего

Характеризует объем фин ресурсов РФ в целом или на какой-то территории.

Слайд 13кризис

ДИНАМИКА ДОХОДОВ БЮДЖЕТНОЙ СИСТЕМЫ РФ, % ВВП (источник: Минфин, Заключение Счетной палаты

кризис

ДИНАМИКА ДОХОДОВ БЮДЖЕТНОЙ СИСТЕМЫ РФ, % ВВП (источник: Минфин, Заключение Счетной палаты

Слайд 14

МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ– взаимоотношения между публично-правовыми образованиями (ППО) по вопросам регулирования бюджетных правоотношений,

МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ– взаимоотношения между публично-правовыми образованиями (ППО) по вопросам регулирования бюджетных правоотношений,

Слайд 15По доходам: А) разделение видов налогов между уровнями управления

Б) квотирование поступлений

По доходам: А) разделение видов налогов между уровнями управления

Б) квотирование поступлений

Слайд 16Расходные обязательства местных бюджетов

Собственные доходы местных бюджетов

РАСПРЕДЕЛЕНИЕ ДОХОДОВ между бюджетами

Осуществляется,

Расходные обязательства местных бюджетов

Собственные доходы местных бюджетов

РАСПРЕДЕЛЕНИЕ ДОХОДОВ между бюджетами

Осуществляется,

Слайд 173) компенсации последствий решений более высокого уровня управления, снижающие доходы бюджета (через

3) компенсации последствий решений более высокого уровня управления, снижающие доходы бюджета (через

Слайд 18Формы МБТ (гл. 16 БК, изм 2014г) - безвозмездные

(27% всех МБТ)

2014: 72

Формы МБТ (гл. 16 БК, изм 2014г) - безвозмездные

(27% всех МБТ)

2014: 72

Слайд 19отражает различия в стоимости бюджетных услуг на 1 жителя в регионе с

отражает различия в стоимости бюджетных услуг на 1 жителя в регионе с

Слайд 202) Учет индивидуальных условий МО – возможны индивид-ые дотации и субсидии («иные

2) Учет индивидуальных условий МО – возможны индивид-ые дотации и субсидии («иные

Слайд 21 их рост до 2012г, с 2014г – небольшое снижение.

± цена на

их рост до 2012г, с 2014г – небольшое снижение.

± цена на

Слайд 22Использование НГД

С 2013г в рамках «бюджетного правила»

1) в доходы федерального бюджета, исходя

Использование НГД

С 2013г в рамках «бюджетного правила»

1) в доходы федерального бюджета, исходя

Слайд 23Соц. политика = ок 23%

Нац. экономика = ок 21%

Нац. оборона = ок

Соц. политика = ок 23%

Нац. экономика = ок 21%

Нац. оборона = ок

Слайд 24ВВП – в 2,1 раза

доходы – в 1,9 раза

расходы – в

ВВП – в 2,1 раза

доходы – в 1,9 раза

расходы – в

Слайд 25НДФЛ (ок 40% налоговых и неналоговых доходов)

налог на прибыль

Это федеральные налоги и

НДФЛ (ок 40% налоговых и неналоговых доходов)

налог на прибыль

Это федеральные налоги и

Слайд 262. отчисления от поступлений по НДФЛ

Налоговые доходы

Местные налоги – 4,5%:

ок

2. отчисления от поступлений по НДФЛ

Налоговые доходы

Местные налоги – 4,5%:

ок

Слайд 27Основные расходы региональных бюджетов

(в среднем по консолидированному бюджету 2013г) – Источник:

Основные расходы региональных бюджетов (в среднем по консолидированному бюджету 2013г) – Источник:

Слайд 28Государственные и муниципальные финансы – это с одной стороны, экономическая категория, с

Государственные и муниципальные финансы – это с одной стороны, экономическая категория, с

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ Машины литья под давлением легких сплавов. Российский рынок

Машины литья под давлением легких сплавов. Российский рынок Блюда из яиц. Технология для 5 класса (обслуживающий труд)

Блюда из яиц. Технология для 5 класса (обслуживающий труд) Работа с паямив системе интернет-трейдинга Aton-Line

Работа с паямив системе интернет-трейдинга Aton-Line Структура информации

Структура информации Максим Горький "Сказки об Италии"

Максим Горький "Сказки об Италии" Буква "Ф" (1 класс)

Буква "Ф" (1 класс) Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы

Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы Проведение соревнований в легкой атлетике

Проведение соревнований в легкой атлетике Владимиро - Суздальская Русь

Владимиро - Суздальская Русь Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование Личная гигиена и закаливание, гигиенические основы закаливания

Личная гигиена и закаливание, гигиенические основы закаливания  Вас приветствует Служба "Одно окно"

Вас приветствует Служба "Одно окно" Урок информатики

Урок информатики Светильники российского производства

Светильники российского производства КРАСНАЯ ШАПОЧКА

КРАСНАЯ ШАПОЧКА Сталь 9 класс

Сталь 9 класс ООО ПКК «Техноклуб»

ООО ПКК «Техноклуб» Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков

Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков Презентация без названия(1)

Презентация без названия(1) Программа семинара «Основы эффективных продаж»

Программа семинара «Основы эффективных продаж» Презентация на тему А нужен ли Калгон?

Презентация на тему А нужен ли Калгон? Менеджмент в IT

Менеджмент в IT At school

At school АУДИТ САЙТА

АУДИТ САЙТА  Со спортом дружить - здоровым быть

Со спортом дружить - здоровым быть Sulimov dog Prepared by Tokmanova Sandira T-1202 group

Sulimov dog Prepared by Tokmanova Sandira T-1202 group  что такое инфографика

что такое инфографика