- Капитализация российских компаний на 26.04.2006,млн. долларов

Содержание

- 2. Капитализация анализируемых эмитентов в сравнении с иностранными аналогами

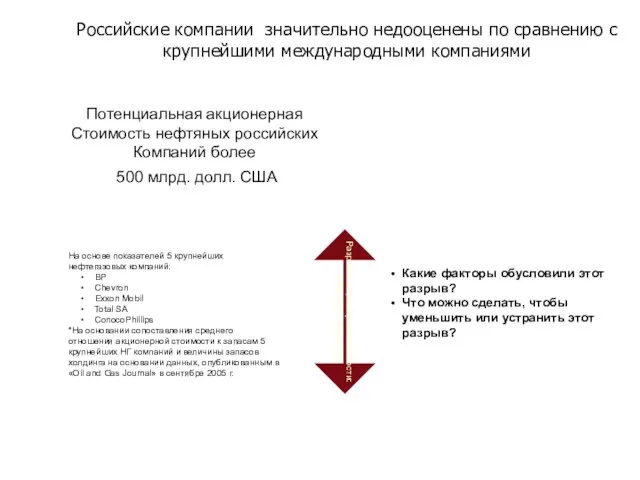

- 3. Российские компании значительно недооценены по сравнению с крупнейшими международными компаниями На основе показателей 5 крупнейших нефтегазовых

- 4. Причины этого разрыва Ставка дисконта Коэффициент отношения запасов к добыче (кратность запасов) Средняя цена реализации жидких

- 5. СОЗДАНИЕ СТОИМОСТИ Стоимость для акционеров Прибыль Издержки Рыночная капитали-зация Стратегическое стоимостное видение Прозрачность и коммуникации Структура

- 6. Факторы, влияющие на стоимость компании Стоимость компании Эффективная стратегия Эффективное корпоративное управление Эффективные бизнес-процессы Прозрачная структура

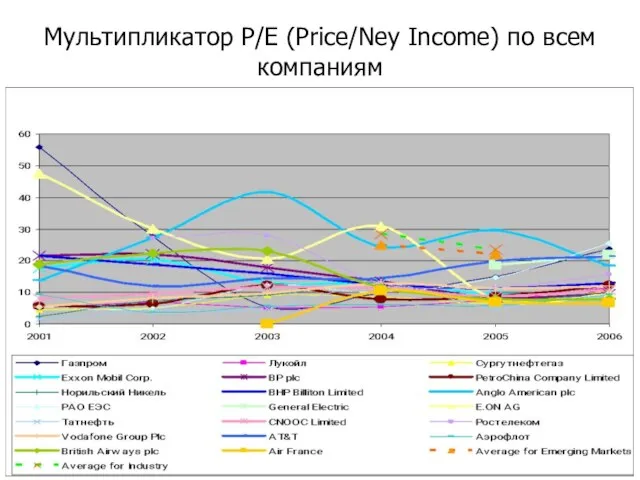

- 7. Мультипликатор Р/Е (Price/Ney Income) по всем компаниям

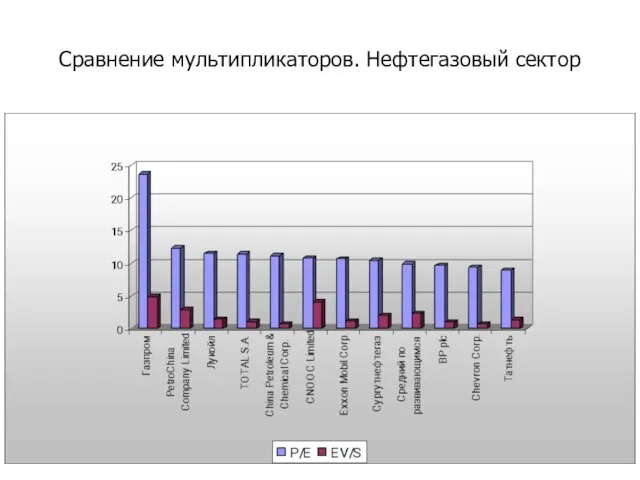

- 8. Сравнение мультипликаторов. Нефтегазовый сектор

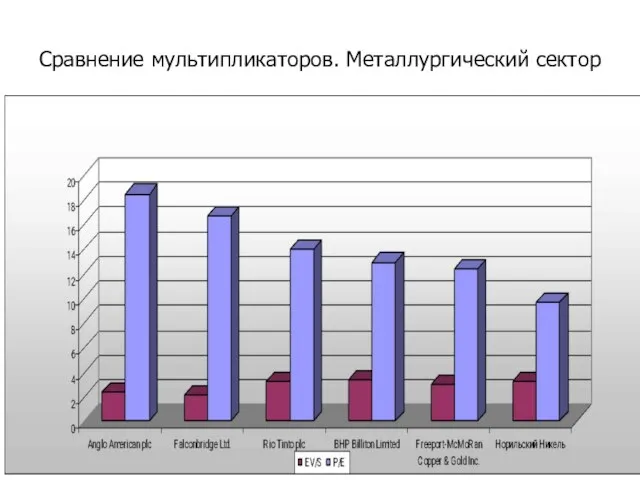

- 9. Сравнение мультипликаторов. Металлургический сектор

- 10. Влияние качественных факторов на оценку компании Качественные факторы Понятная и эффективная стратегия Эффективные системы и бизнес-процессы

- 11. Оценка в системе управления стоимостью предприятия позволяет решать следующие задачи: 1. Определить действительную величину стоимости бизнеса.

- 12. Значительная часть разрыва в стоимости может быть преодолена усилиями руководства в течение ближайших нескольких лет Восприятие

- 13. Как можно обеспечить повышение эффективности деятельности, необходимое для преодоления разрыва в стоимости? Модель управления – нам

- 14. Четкая модель управления необходима для интеграции и гармонизации систем управления Операционное управление Распределение и планирование ресурсов

- 16. Скачать презентацию

Слайд 3Российские компании значительно недооценены по сравнению с крупнейшими международными компаниями

На основе показателей

Российские компании значительно недооценены по сравнению с крупнейшими международными компаниями

На основе показателей

Слайд 4Причины этого разрыва

Ставка дисконта

Коэффициент отношения запасов

к добыче (кратность запасов)

Средняя цена реализации

жидких

Причины этого разрыва

Ставка дисконта

Коэффициент отношения запасов

к добыче (кратность запасов)

Средняя цена реализации

жидких

Слайд 5СОЗДАНИЕ СТОИМОСТИ

Стоимость

для

акционеров

Прибыль

Издержки

Рыночная капитали-зация

Стратегическое стоимостное видение

Прозрачность и коммуникации

Структура капитала

Политика

СОЗДАНИЕ СТОИМОСТИ

Стоимость

для

акционеров

Прибыль

Издержки

Рыночная капитали-зация

Стратегическое стоимостное видение

Прозрачность и коммуникации

Структура капитала

Политика

Слайд 6Факторы, влияющие на стоимость компании

Стоимость компании

Эффективная стратегия

Эффективное

корпоративное

управление

Эффективные

бизнес-процессы

Прозрачная структура

И

Факторы, влияющие на стоимость компании

Стоимость компании

Эффективная стратегия

Эффективное

корпоративное

управление

Эффективные

бизнес-процессы

Прозрачная структура

И

Слайд 7Мультипликатор Р/Е (Price/Ney Income) по всем компаниям

Мультипликатор Р/Е (Price/Ney Income) по всем компаниям

Слайд 8Сравнение мультипликаторов. Нефтегазовый сектор

Сравнение мультипликаторов. Нефтегазовый сектор

Слайд 9Сравнение мультипликаторов. Металлургический сектор

Сравнение мультипликаторов. Металлургический сектор

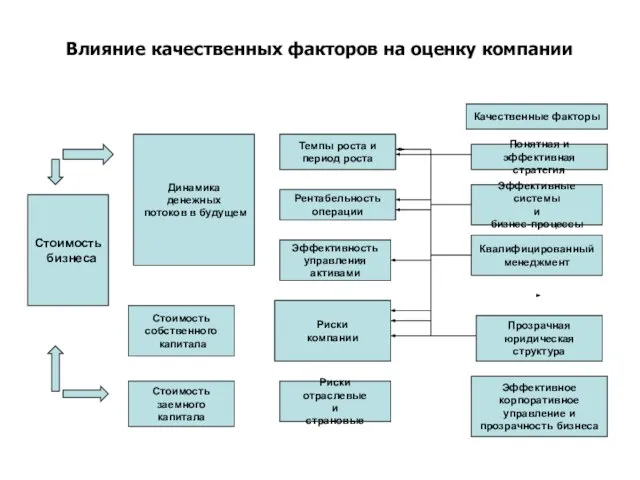

Слайд 10Влияние качественных факторов на оценку компании

Качественные факторы

Понятная и эффективная

стратегия

Эффективные системы

и

Влияние качественных факторов на оценку компании

Качественные факторы

Понятная и эффективная

стратегия

Эффективные системы

и

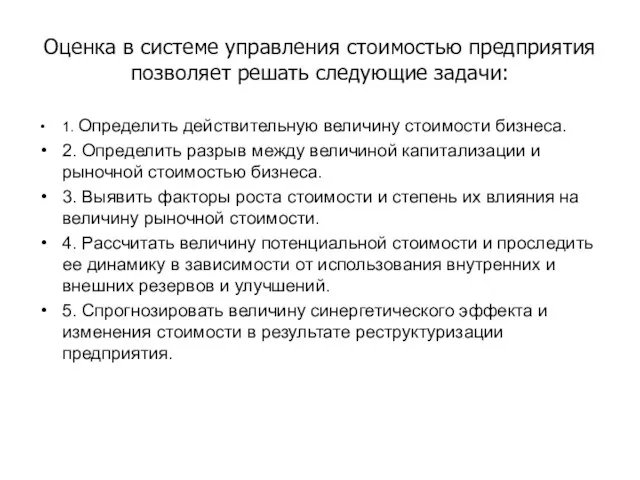

Слайд 11Оценка в системе управления стоимостью предприятия позволяет решать следующие задачи:

1. Определить действительную

Оценка в системе управления стоимостью предприятия позволяет решать следующие задачи:

1. Определить действительную

Слайд 12Значительная часть разрыва в стоимости может быть преодолена усилиями руководства в течение

Значительная часть разрыва в стоимости может быть преодолена усилиями руководства в течение

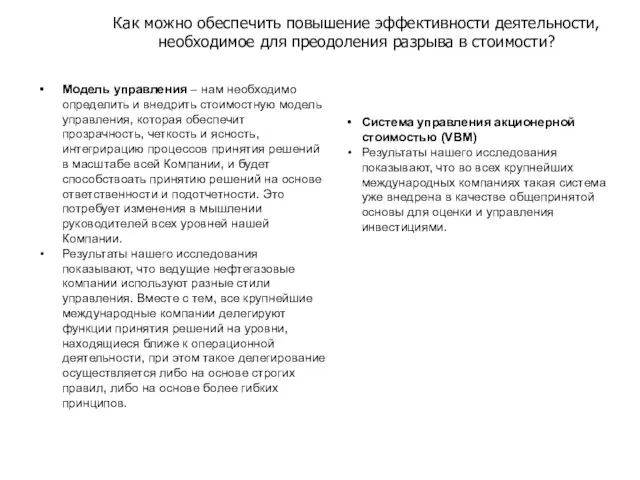

Слайд 13Как можно обеспечить повышение эффективности деятельности, необходимое для преодоления разрыва в стоимости?

Модель

Как можно обеспечить повышение эффективности деятельности, необходимое для преодоления разрыва в стоимости?

Модель

Слайд 14Четкая модель управления необходима для интеграции и гармонизации систем управления

Операционное управление

Распределение и

Четкая модель управления необходима для интеграции и гармонизации систем управления

Операционное управление

Распределение и

Класс Двустворчатые моллюски

Класс Двустворчатые моллюски Презентация на тему Дети-герои Великой Отечественной войны

Презентация на тему Дети-герои Великой Отечественной войны  ЛЕКЦИИ ПО ЭКОНОМИЧЕСКОЙ ИСТОРИИ ЗАРУБЕЖНЫХ СТРАН

ЛЕКЦИИ ПО ЭКОНОМИЧЕСКОЙ ИСТОРИИ ЗАРУБЕЖНЫХ СТРАН Вильгель фон Гумбольдт

Вильгель фон Гумбольдт Олимпиада үрләренә - баскычлап

Олимпиада үрләренә - баскычлап Использование дидактического синквейна для создания поздравительной открытки

Использование дидактического синквейна для создания поздравительной открытки 03.02.2011 - 11.02.2011

03.02.2011 - 11.02.2011 Презентация на тему Формирование УУД на уроках математики в 5 классе

Презентация на тему Формирование УУД на уроках математики в 5 классе Создание help файлов в Delphi

Создание help файлов в Delphi Медная промышленность Урала

Медная промышленность Урала «Игрушки», «Части тела» - повторение и закрепление пройденного материала

«Игрушки», «Части тела» - повторение и закрепление пройденного материала Оценка и отметка в истории учебных заведений России

Оценка и отметка в истории учебных заведений России Мемориальный комплекс «Крепость-герой»

Мемориальный комплекс «Крепость-герой» Основные понятия корпуса

Основные понятия корпуса Требования к движению велосипедов и мопедов

Требования к движению велосипедов и мопедов Презентация на тему Синус, косинус, тангенс суммы и разности аргументов (10 класс)

Презентация на тему Синус, косинус, тангенс суммы и разности аргументов (10 класс) Кризисы смены и План сетка

Кризисы смены и План сетка Юрист - профессмя или прризвание

Юрист - профессмя или прризвание RONDELL HOME EDITION 2009

RONDELL HOME EDITION 2009 Конструирование шкалы достижений учащихся в ходе освоения учебного предмета

Конструирование шкалы достижений учащихся в ходе освоения учебного предмета Экстремальные виды спорта для людей с безграничными возможностями

Экстремальные виды спорта для людей с безграничными возможностями Айвазовский - " моря пламенный поэт"

Айвазовский - " моря пламенный поэт" Общественные насекомые

Общественные насекомые Подготовка к StartupPoint

Подготовка к StartupPoint Лубочные картинки как первые комиксы

Лубочные картинки как первые комиксы Тhe Louvre Museum (Лувр)

Тhe Louvre Museum (Лувр) Уважаемые господа! Представляем Вам научно-образовательный журнал для урологов «ВРАЧЕБНОЕ СОСЛОВИЕ» ,

Уважаемые господа! Представляем Вам научно-образовательный журнал для урологов «ВРАЧЕБНОЕ СОСЛОВИЕ» , Высшие учебные заведения Санкт - Петербурга

Высшие учебные заведения Санкт - Петербурга