- Ключевые судебные решения по НДС, налогу на прибыль и другим налогам. Практические аспекты.

Содержание

- 2. Пересмотр судебных актов по вновь открывшимся обстоятельствам Пункт 5.1 Постановления Пленума ВАС РФ от 14.02.2008 №

- 3. Требование об уплате налоговых платежей, уплата налоговых платежей, принудительное взыскание Постановление Президиума ВАС РФ от 01.11.2011

- 4. Требование об уплате налоговых платежей, уплата налоговых платежей, принудительное взыскание Постановление Президиума ВАС РФ от 29.11.2011

- 5. Постановление Президиума ВАС РФ от 21.06.2011 № 16705/10 При разрешении вопроса о том, основано ли оспариваемое

- 6. Требование об уплате налоговых платежей, уплата налоговых платежей, принудительное взыскание Постановление Президиума ВАС РФ от 28.06.2011

- 7. Постановление Президиума ВАС РФ от 27.07.2011 № 2105/11 Согласно пункту 1 статьи 45 НК РФ налогоплательщик

- 8. Постановление Президиума ВАС РФ от 26.04.2011 № 17393/10 Товар приобретен обществом у физических лиц без налога,

- 9. Полномочия и обязанности налоговых органов при осуществлении мероприятий налогового контроля Постановление Президиума ВАС РФ от 14.06.2011

- 10. Постановление Президиума ВАС РФ от 13.01.2011 № 10519/10 Участие лица, в отношении которого проводилась налоговая проверка,

- 11. Постановление Президиума ВАС РФ от 08.11.2011 № 15726/10 Право налогоплательщика на своевременное ознакомление со всеми материалами,

- 12. Постановление ФАС МО от 10.08.2011 № КА-А40/6639-11-2 (со ссылкой на Постановление Президиума ВАС РФ от 29.09.2010

- 13. Постановление Президиума ВАС РФ от 19.04.2011 № 16240/10 В апелляционной жалобе налогоплательщика содержалась просьба об отмене

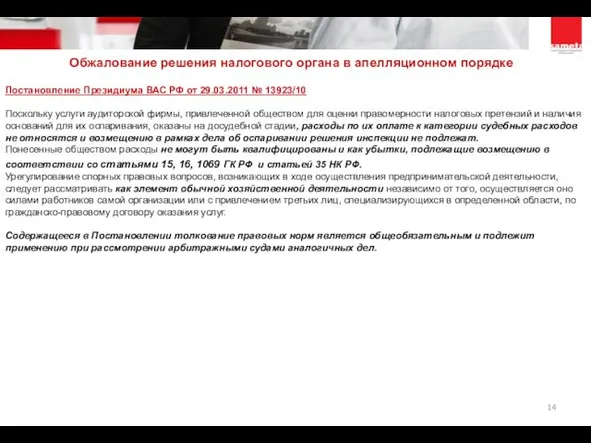

- 14. Постановление Президиума ВАС РФ от 29.03.2011 № 13923/10 Поскольку услуги аудиторской фирмы, привлеченной обществом для оценки

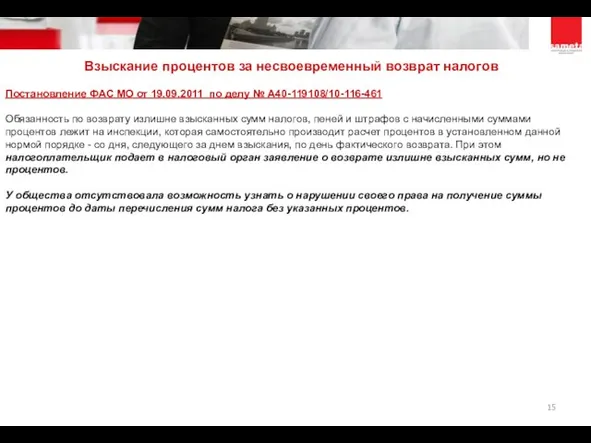

- 15. Постановление ФАС МО от 19.09.2011 по делу № А40-119108/10-116-461 Обязанность по возврату излишне взысканных сумм налогов,

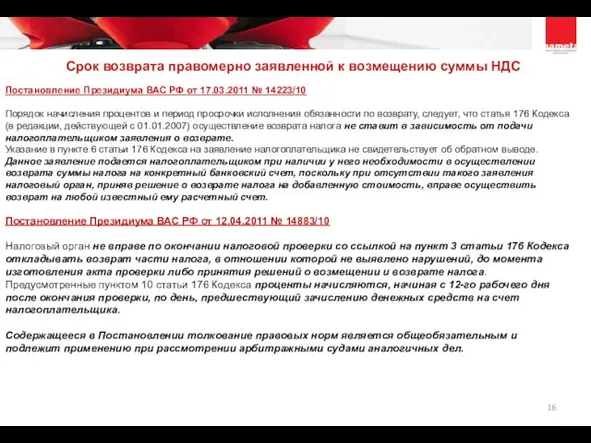

- 16. Постановление Президиума ВАС РФ от 17.03.2011 № 14223/10 Порядок начисления процентов и период просрочки исполнения обязанности

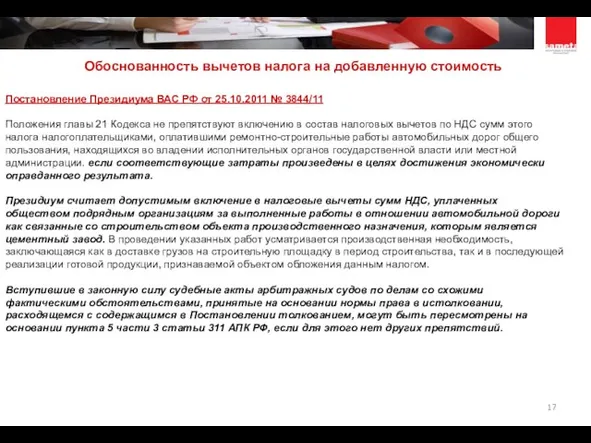

- 17. Постановление Президиума ВАС РФ от 25.10.2011 № 3844/11 Положения главы 21 Кодекса не препятствуют включению в

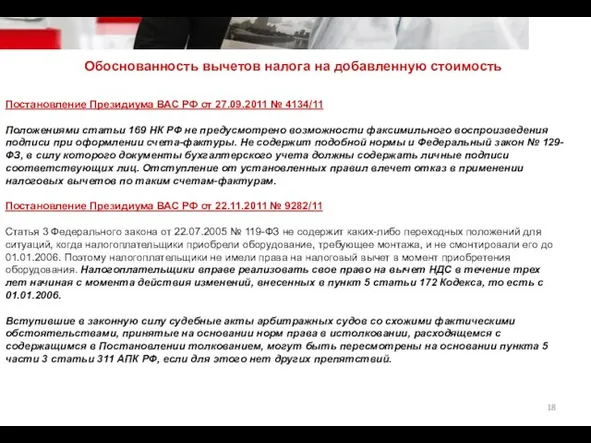

- 18. Постановление Президиума ВАС РФ от 27.09.2011 № 4134/11 Положениями статьи 169 НК РФ не предусмотрено возможности

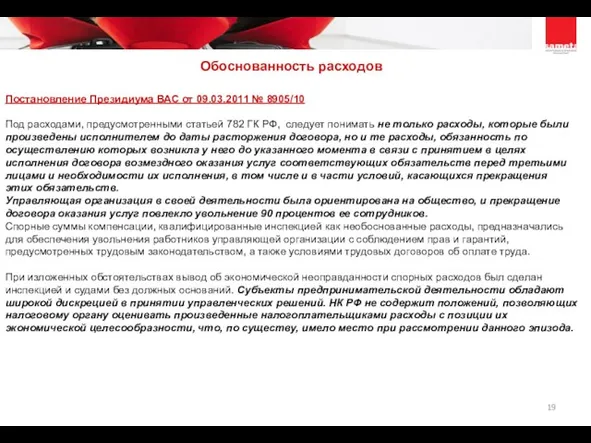

- 19. Постановление Президиума ВАС от 09.03.2011 № 8905/10 Под расходами, предусмотренными статьей 782 ГК РФ, следует понимать

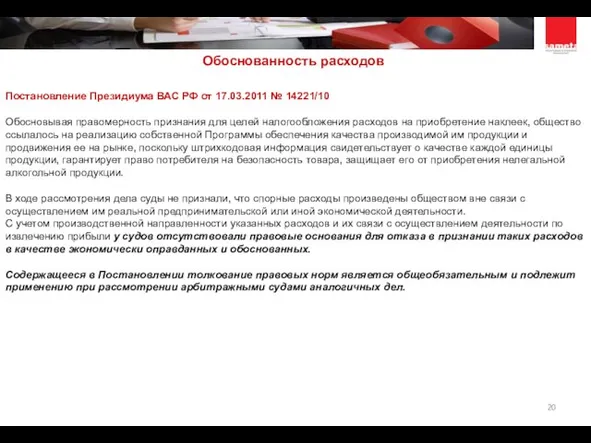

- 20. Постановление Президиума ВАС РФ от 17.03.2011 № 14221/10 Обосновывая правомерность признания для целей налогообложения расходов на

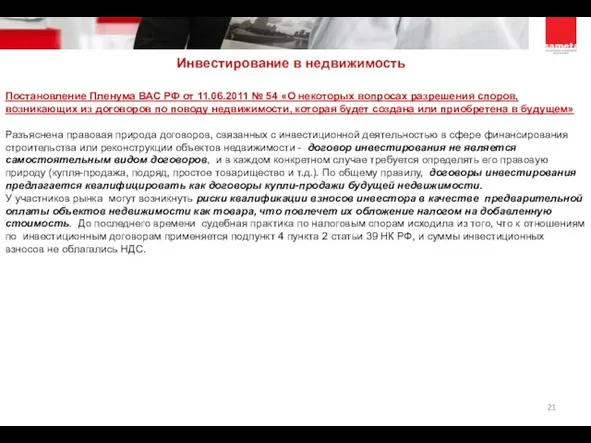

- 21. Инвестирование в недвижимость Постановление Пленума ВАС РФ от 11.06.2011 № 54 «О некоторых вопросах разрешения споров,

- 22. Налог на имущество организаций Постановление Президиума ВАС РФ от 29.03.2011 № 16400/10 В случае приобретения недвижимого

- 23. Налог на имущество организаций ОДНАКО Решение ВАС РФ от 17.10.2007 № 8464/07 (об отказе в признании

- 24. «Недобросовестные» контрагенты Постановления Президиума ВАС РФ от 20.04.2010 № 18162/09 и от 08.06.2010 № 17684/09 При

- 25. Отсутствие доказательств реальности осуществления хозяйственных операций Постановление Президиума ВАС РФ от 05.07.2011 № 17545/10 Инспекция приводила

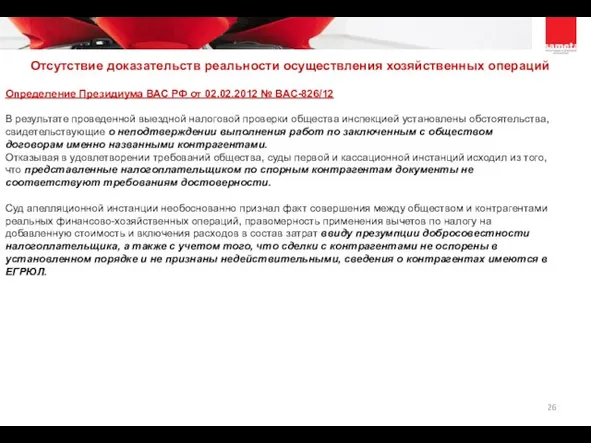

- 26. Определение Президиума ВАС РФ от 02.02.2012 № ВАС-826/12 В результате проведенной выездной налоговой проверки общества инспекцией

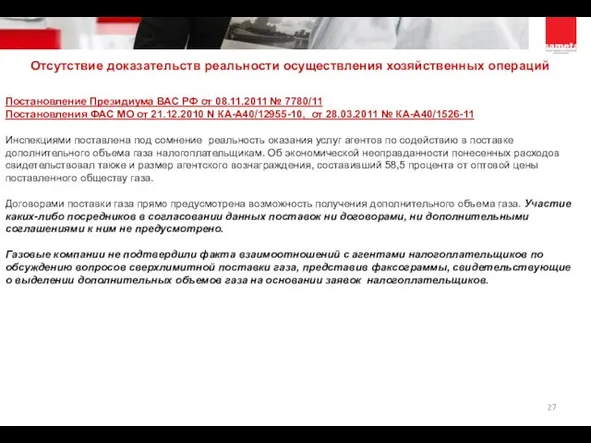

- 27. Отсутствие доказательств реальности осуществления хозяйственных операций Постановление Президиума ВАС РФ от 08.11.2011 № 7780/11 Постановления ФАС

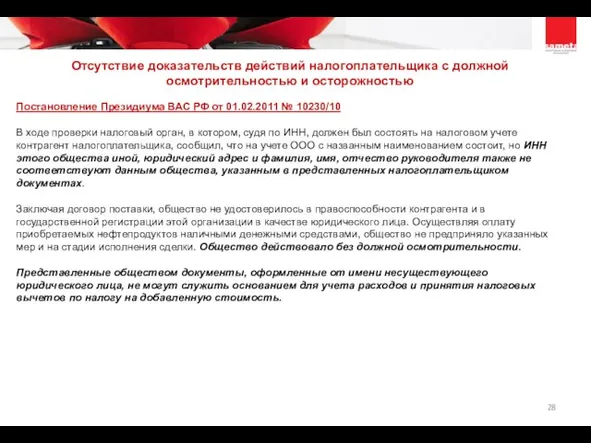

- 28. Постановление Президиума ВАС РФ от 01.02.2011 № 10230/10 В ходе проверки налоговый орган, в котором, судя

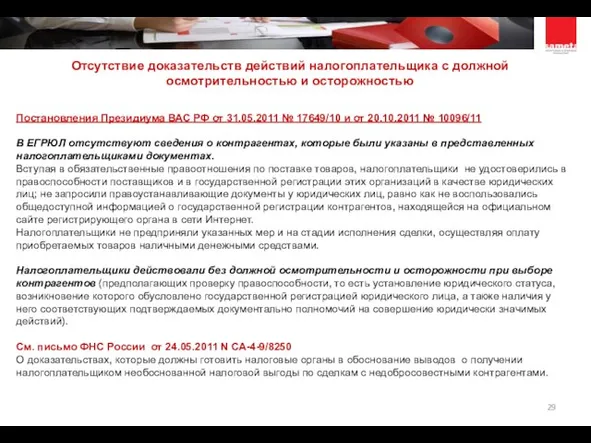

- 29. Постановления Президиума ВАС РФ от 31.05.2011 № 17649/10 и от 20.10.2011 № 10096/11 В ЕГРЮЛ отсутствуют

- 31. Скачать презентацию

Слайд 2

Пересмотр судебных актов по вновь открывшимся обстоятельствам

Пункт 5.1 Постановления Пленума ВАС

Пересмотр судебных актов по вновь открывшимся обстоятельствам

Пункт 5.1 Постановления Пленума ВАС

Слайд 3Требование об уплате налоговых платежей, уплата налоговых платежей, принудительное взыскание

Постановление Президиума ВАС

Требование об уплате налоговых платежей, уплата налоговых платежей, принудительное взыскание

Постановление Президиума ВАС

Слайд 4Требование об уплате налоговых платежей, уплата налоговых платежей, принудительное взыскание

Постановление Президиума ВАС

Требование об уплате налоговых платежей, уплата налоговых платежей, принудительное взыскание

Постановление Президиума ВАС

Слайд 5Постановление Президиума ВАС РФ от 21.06.2011 № 16705/10

При разрешении вопроса о том,

Постановление Президиума ВАС РФ от 21.06.2011 № 16705/10

При разрешении вопроса о том,

Слайд 6Требование об уплате налоговых платежей, уплата налоговых платежей, принудительное взыскание

Постановление Президиума ВАС

Требование об уплате налоговых платежей, уплата налоговых платежей, принудительное взыскание

Постановление Президиума ВАС

Слайд 7Постановление Президиума ВАС РФ от 27.07.2011 № 2105/11

Согласно пункту 1 статьи 45

Согласно пункту 1 статьи 45

Слайд 8Постановление Президиума ВАС РФ от 26.04.2011 № 17393/10

Товар приобретен обществом у физических

Постановление Президиума ВАС РФ от 26.04.2011 № 17393/10

Товар приобретен обществом у физических

Слайд 9Полномочия и обязанности налоговых органов при осуществлении мероприятий налогового контроля

Постановление Президиума ВАС

Полномочия и обязанности налоговых органов при осуществлении мероприятий налогового контроля

Постановление Президиума ВАС

Слайд 10Постановление Президиума ВАС РФ от 13.01.2011 № 10519/10

Участие лица, в отношении которого

Постановление Президиума ВАС РФ от 13.01.2011 № 10519/10

Участие лица, в отношении которого

Слайд 11Постановление Президиума ВАС РФ от 08.11.2011 № 15726/10

Право налогоплательщика на своевременное ознакомление

Постановление Президиума ВАС РФ от 08.11.2011 № 15726/10

Право налогоплательщика на своевременное ознакомление

Слайд 12Постановление ФАС МО от 10.08.2011 № КА-А40/6639-11-2

(со ссылкой на Постановление Президиума ВАС

Постановление ФАС МО от 10.08.2011 № КА-А40/6639-11-2

(со ссылкой на Постановление Президиума ВАС

Слайд 13Постановление Президиума ВАС РФ от 19.04.2011 № 16240/10

В апелляционной жалобе налогоплательщика содержалась

Постановление Президиума ВАС РФ от 19.04.2011 № 16240/10

В апелляционной жалобе налогоплательщика содержалась

Слайд 14Постановление Президиума ВАС РФ от 29.03.2011 № 13923/10

Поскольку услуги аудиторской фирмы, привлеченной

Постановление Президиума ВАС РФ от 29.03.2011 № 13923/10

Поскольку услуги аудиторской фирмы, привлеченной

Слайд 15Постановление ФАС МО от 19.09.2011 по делу № А40-119108/10-116-461

Обязанность по возврату излишне

Постановление ФАС МО от 19.09.2011 по делу № А40-119108/10-116-461

Обязанность по возврату излишне

Слайд 16Постановление Президиума ВАС РФ от 17.03.2011 № 14223/10

Порядок начисления процентов и период

Постановление Президиума ВАС РФ от 17.03.2011 № 14223/10

Порядок начисления процентов и период

Слайд 17Постановление Президиума ВАС РФ от 25.10.2011 № 3844/11

Положения главы 21 Кодекса не

Постановление Президиума ВАС РФ от 25.10.2011 № 3844/11

Положения главы 21 Кодекса не

Слайд 18Постановление Президиума ВАС РФ от 27.09.2011 № 4134/11

Положениями статьи 169 НК РФ

Постановление Президиума ВАС РФ от 27.09.2011 № 4134/11

Положениями статьи 169 НК РФ

Слайд 19Постановление Президиума ВАС от 09.03.2011 № 8905/10

Под расходами, предусмотренными статьей 782 ГК

Постановление Президиума ВАС от 09.03.2011 № 8905/10

Под расходами, предусмотренными статьей 782 ГК

Слайд 20Постановление Президиума ВАС РФ от 17.03.2011 № 14221/10

Обосновывая правомерность признания для целей

Постановление Президиума ВАС РФ от 17.03.2011 № 14221/10

Обосновывая правомерность признания для целей

Слайд 21Инвестирование в недвижимость

Постановление Пленума ВАС РФ от 11.06.2011 № 54 «О некоторых

Инвестирование в недвижимость

Постановление Пленума ВАС РФ от 11.06.2011 № 54 «О некоторых

Слайд 22 Налог на имущество организаций

Постановление Президиума ВАС РФ от 29.03.2011 № 16400/10

В

Налог на имущество организаций

Постановление Президиума ВАС РФ от 29.03.2011 № 16400/10

В

Слайд 23 Налог на имущество организаций

ОДНАКО

Решение ВАС РФ от 17.10.2007 № 8464/07

(об отказе

Налог на имущество организаций

ОДНАКО

Решение ВАС РФ от 17.10.2007 № 8464/07

(об отказе

Слайд 24«Недобросовестные» контрагенты

Постановления Президиума ВАС РФ от 20.04.2010 № 18162/09 и от 08.06.2010

«Недобросовестные» контрагенты

Постановления Президиума ВАС РФ от 20.04.2010 № 18162/09 и от 08.06.2010

Слайд 25Отсутствие доказательств реальности осуществления хозяйственных операций

Постановление Президиума ВАС РФ от 05.07.2011 №

Отсутствие доказательств реальности осуществления хозяйственных операций

Постановление Президиума ВАС РФ от 05.07.2011 №

Слайд 26Определение Президиума ВАС РФ от 02.02.2012 № ВАС-826/12

В результате проведенной выездной налоговой

Определение Президиума ВАС РФ от 02.02.2012 № ВАС-826/12

В результате проведенной выездной налоговой

Слайд 27Отсутствие доказательств реальности осуществления хозяйственных операций

Постановление Президиума ВАС РФ от 08.11.2011 №

Отсутствие доказательств реальности осуществления хозяйственных операций

Постановление Президиума ВАС РФ от 08.11.2011 №

Слайд 28Постановление Президиума ВАС РФ от 01.02.2011 № 10230/10

В ходе проверки налоговый орган,

Постановление Президиума ВАС РФ от 01.02.2011 № 10230/10

В ходе проверки налоговый орган,

Слайд 29Постановления Президиума ВАС РФ от 31.05.2011 № 17649/10 и от 20.10.2011 №

Постановления Президиума ВАС РФ от 31.05.2011 № 17649/10 и от 20.10.2011 №

Групповая сплоченность и конформное поведение

Групповая сплоченность и конформное поведение Презентация на тему Особенности законодательства по борьбе с контрабандой .Виды и способы контрабанды

Презентация на тему Особенности законодательства по борьбе с контрабандой .Виды и способы контрабанды  Марафон профессий будущего

Марафон профессий будущего Ideal gas law Equation of state

Ideal gas law Equation of state Серебряный зал

Серебряный зал Бизнес Актив. Инвестиционная Консалтинговая Компания

Бизнес Актив. Инвестиционная Консалтинговая Компания «Государственное и муниципальное управление»

«Государственное и муниципальное управление» Зона смешанных лесов

Зона смешанных лесов Презентация на тему Решение физических задач графическим способом

Презентация на тему Решение физических задач графическим способом  Тенденции развития и научно-технический прогресс в общественном питании

Тенденции развития и научно-технический прогресс в общественном питании Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Коммерческие возможности спортивной генетики

Коммерческие возможности спортивной генетики Пакет Стабильность

Пакет Стабильность Рынок акционерного капитала

Рынок акционерного капитала Аудит сайта - кому и зачем он нужен?

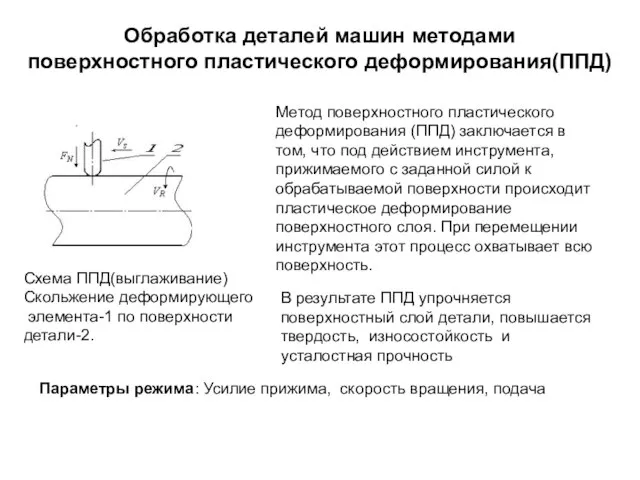

Аудит сайта - кому и зачем он нужен? Обработка деталей машин методами поверхностного пластического деформирования(ППД)

Обработка деталей машин методами поверхностного пластического деформирования(ППД)  Співробітництво у переговорах

Співробітництво у переговорах Да будет цвет!

Да будет цвет! Фитнес-тур в Черногорию 29 июля – 6 августа (9 дней)

Фитнес-тур в Черногорию 29 июля – 6 августа (9 дней) Займы для физических и юридических лиц

Займы для физических и юридических лиц Гибкие (Agile) методы управления в условиях цифровой трансформации экономики

Гибкие (Agile) методы управления в условиях цифровой трансформации экономики Эволюция систем оцифровки печатных изданий на примере их использования в проекте ЭБ «Научное наследие России».

Эволюция систем оцифровки печатных изданий на примере их использования в проекте ЭБ «Научное наследие России». Презентация на тему Артикуляционная гимнастика

Презентация на тему Артикуляционная гимнастика Энтеральное питание

Энтеральное питание Русские поэты 19 века

Русские поэты 19 века Горные лыжи

Горные лыжи Эстер Вергеер

Эстер Вергеер День народного единства- 4 ноября

День народного единства- 4 ноября