- Когда нужно дисконтирование бухгалтеру и как считать ставку

Содержание

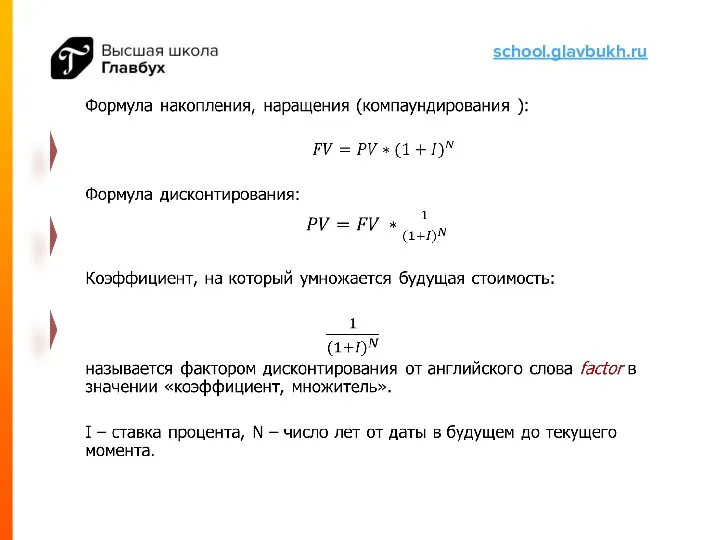

- 2. Понятие дисконтирования Представьте, что вы пришли в банк и решили сделать вклад в размере 100 000

- 3. Если выразить этот результат через простую математическую формулу, то получим: 100 000 * (1+10%) или 100

- 4. (1+I)N где I – ставка процента, выраженная в долях от единицы (10% = 0,1) N –

- 5. В данном примере 100 000 * (1,10)2 = 121 000 руб. Из формулы очевидно, что сумма

- 6. Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости

- 7. Теперь посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг другу, а именно:

- 8. 10% 200 000 руб. 200 000 / (1+0,10)2 2 года сегодня ? Допустим, через два года

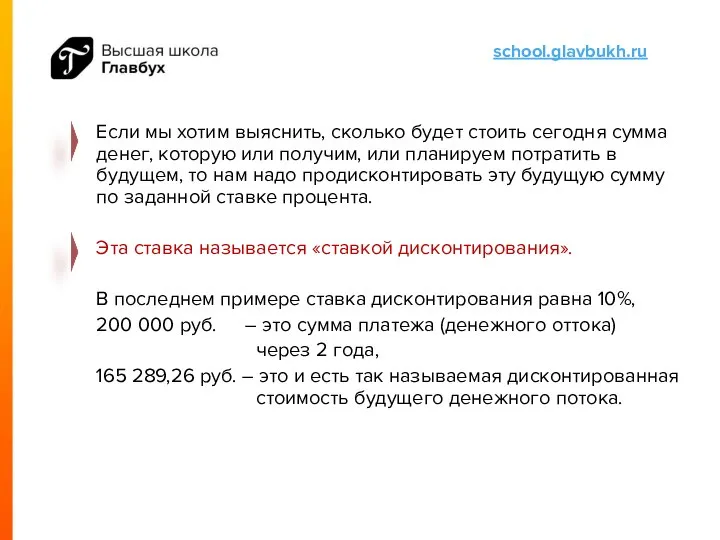

- 9. Дисконтирование — определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту времени. Если

- 10. Если мы хотим выяснить, сколько будет стоить сегодня сумма денег, которую или получим, или планируем потратить

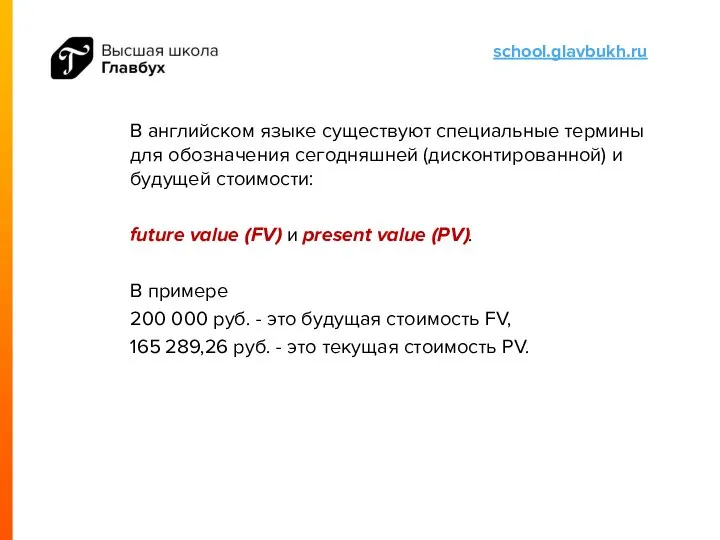

- 11. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV)

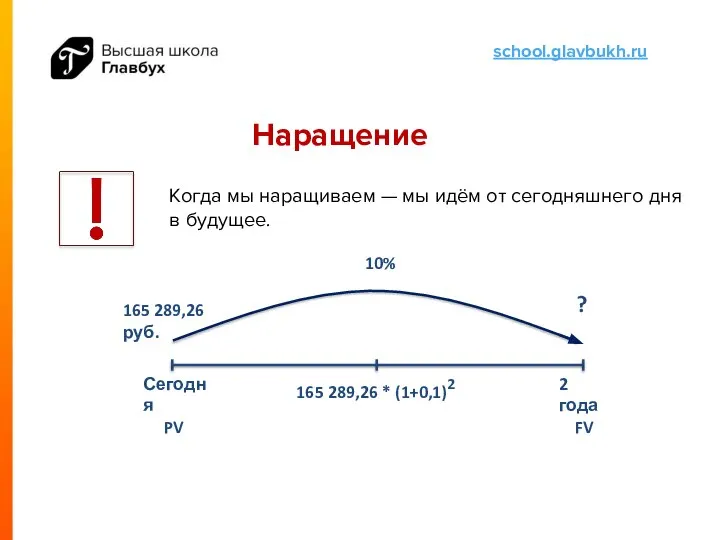

- 12. Наращение Когда мы наращиваем — мы идём от сегодняшнего дня в будущее. 10% ? 2 года

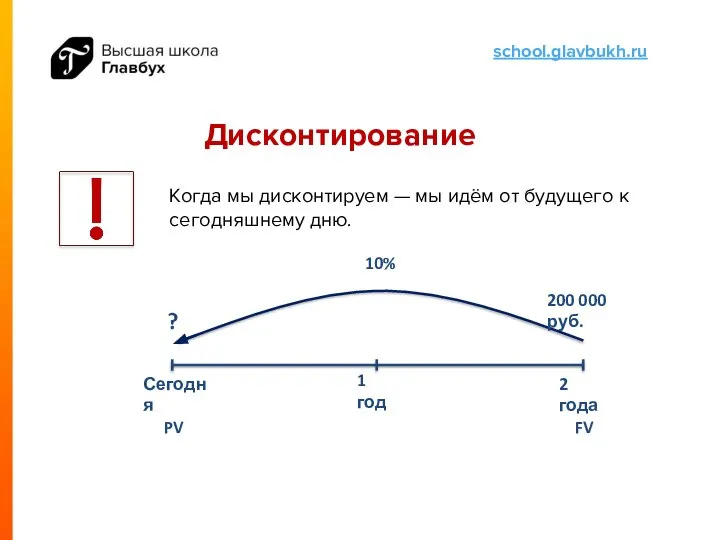

- 13. Дисконтирование Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню. 10% 200 000 руб.

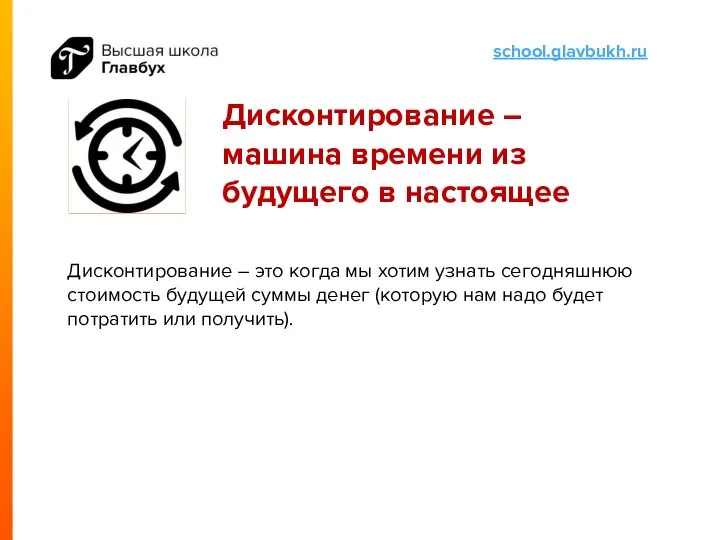

- 15. Дисконтирование – машина времени из будущего в настоящее Дисконтирование – это когда мы хотим узнать сегодняшнюю

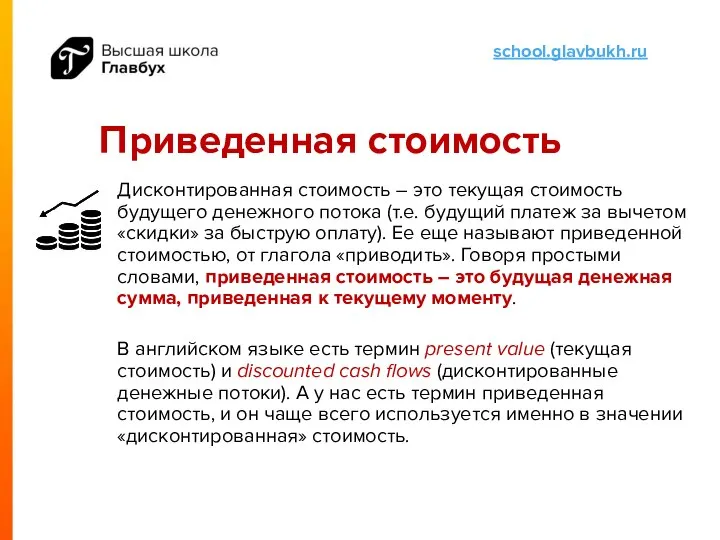

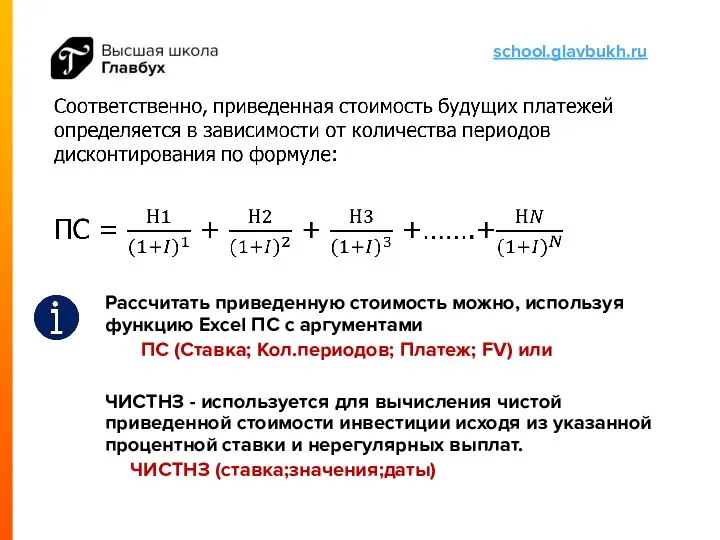

- 16. Приведенная стоимость Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом

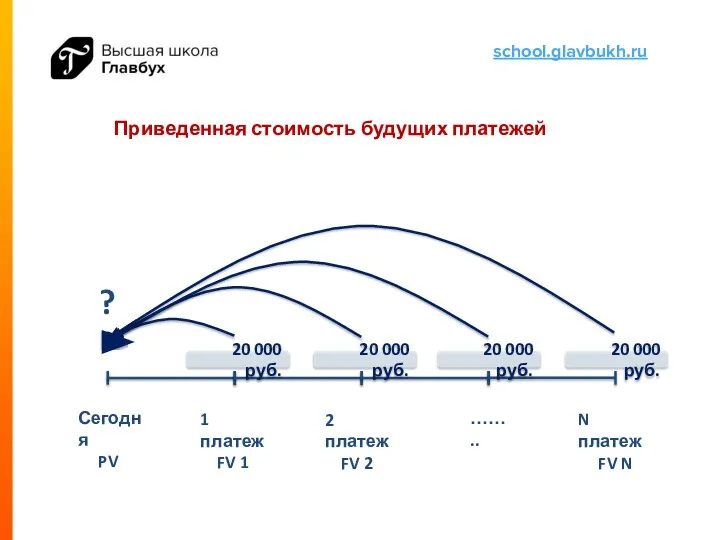

- 17. 1 платеж FV 1 Сегодня PV ? 2 платеж FV 2 …….. N платеж FV N

- 18. Рассчитать приведенную стоимость можно, используя функцию Excel ПС с аргументами ПС (Ставка; Кол.периодов; Платеж; FV) или

- 19. Требования о расчете приведенной стоимости в РСБУ ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

- 20. ФСБУ 5/2019 «Запасы» П. 13 При приобретении запасов на условиях отсрочки (рассрочки) платежа на период, превышающий

- 21. ФСБУ 26/2020 «Капитальные вложения» П 12. При осуществлении капитальных вложений на условиях отсрочки (рассрочки) платежа на

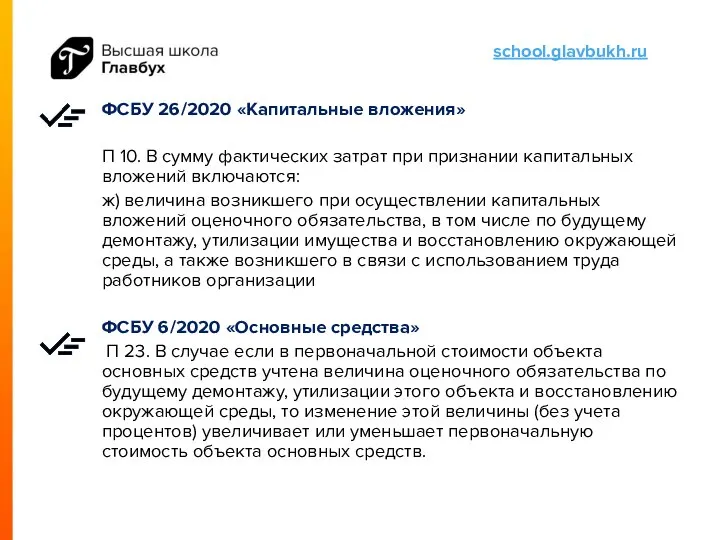

- 22. ФСБУ 26/2020 «Капитальные вложения» П 10. В сумму фактических затрат при признании капитальных вложений включаются: ж)

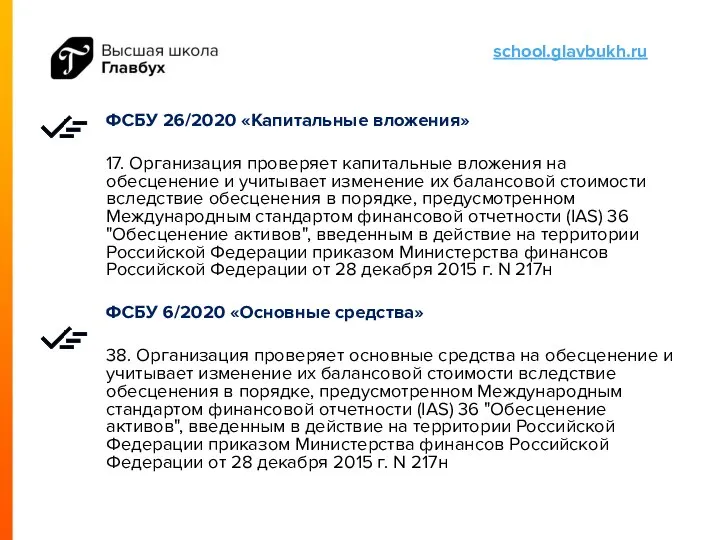

- 23. ФСБУ 26/2020 «Капитальные вложения» 17. Организация проверяет капитальные вложения на обесценение и учитывает изменение их балансовой

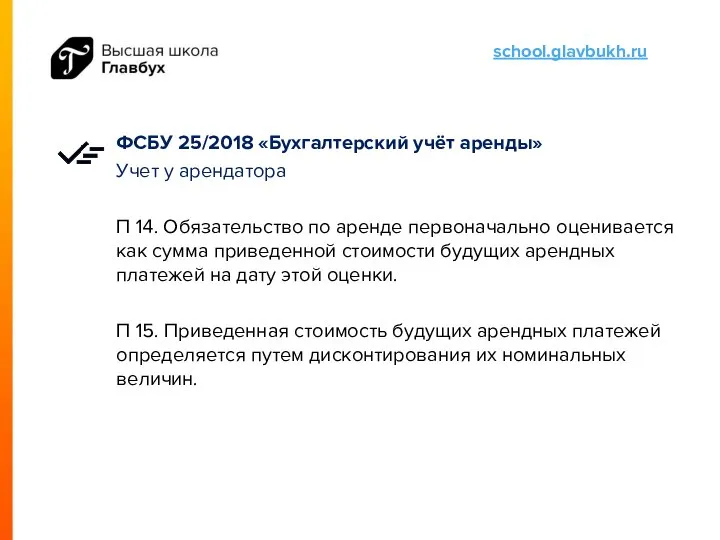

- 24. ФСБУ 25/2018 «Бухгалтерский учёт аренды» Учет у арендатора П 14. Обязательство по аренде первоначально оценивается как

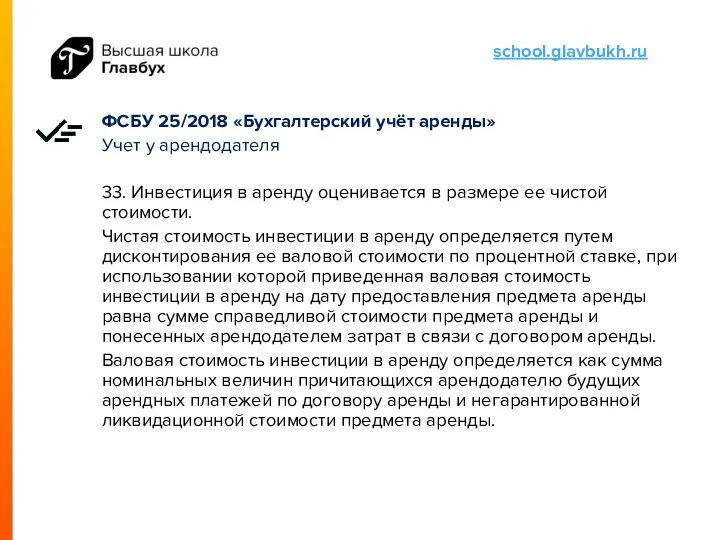

- 25. ФСБУ 25/2018 «Бухгалтерский учёт аренды» Учет у арендодателя 33. Инвестиция в аренду оценивается в размере ее

- 26. Необходимость таких расчётов связана с приобретением ценностей с отсрочкой платежей (если она составляет более 12 месяцев),

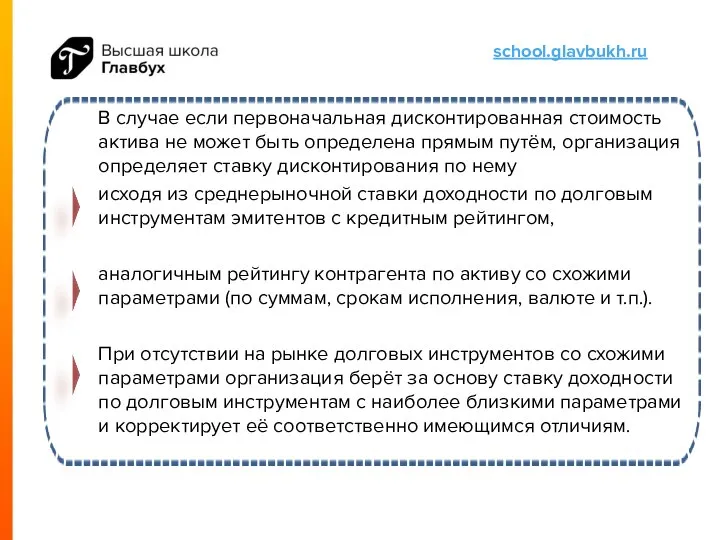

- 27. Выбор ставки дисконтирования Единственно правильного метода, как выбрать ставку дисконтирования, нет. По сути эта ставка означает

- 28. Если определена или известна годовая ставка, перевести ее в ставку за меньшие периоды можно, используя формулу:

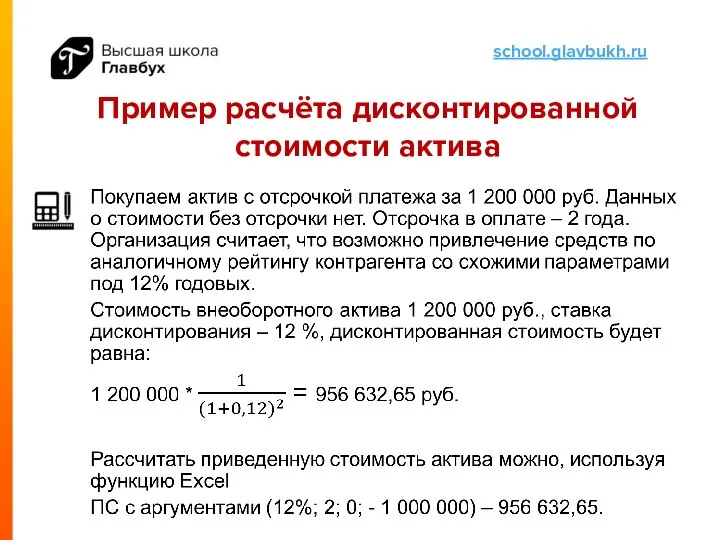

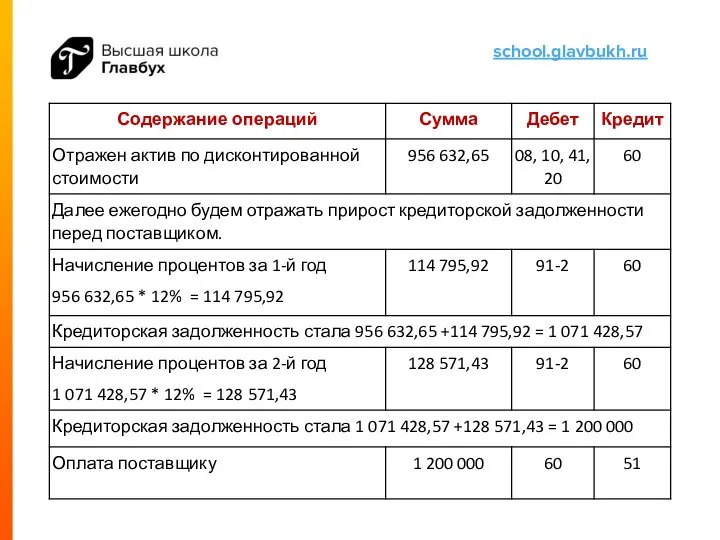

- 29. Покупаем актив с отсрочкой платежа за 1 200 тыс. руб. Без отсрочки он стоил бы 1

- 30. В случае если первоначальная дисконтированная стоимость актива не может быть определена прямым путём, организация определяет ставку

- 31. Пример расчёта дисконтированной стоимости актива

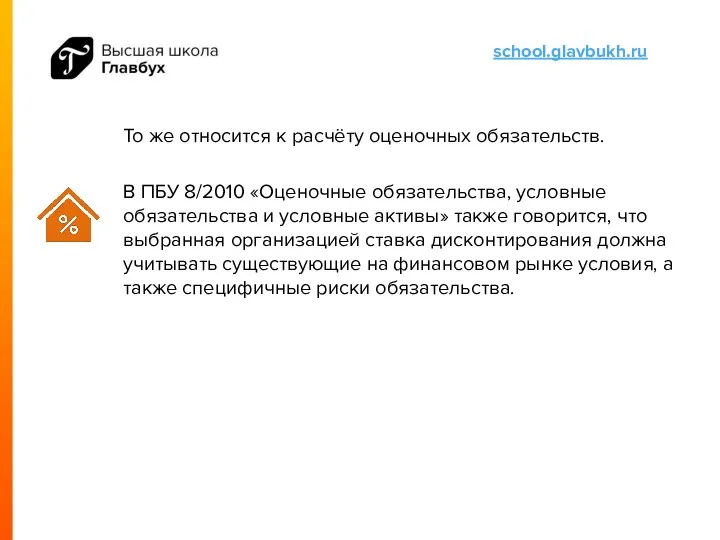

- 33. То же относится к расчёту оценочных обязательств. В ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные

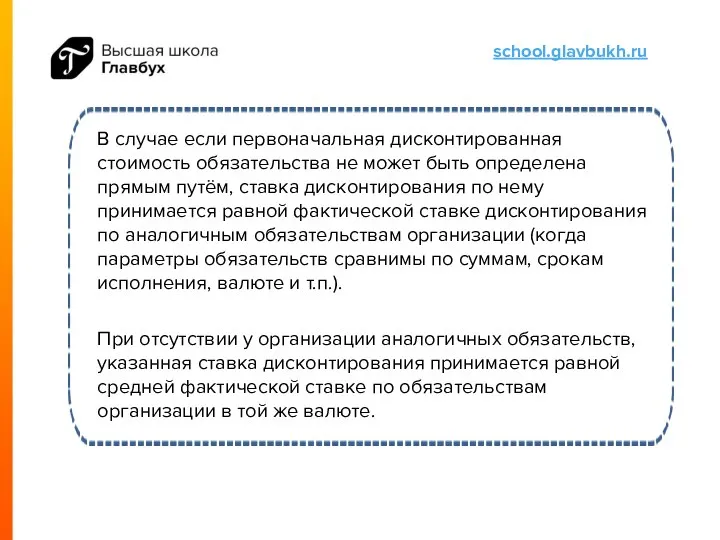

- 34. В случае если первоначальная дисконтированная стоимость обязательства не может быть определена прямым путём, ставка дисконтирования по

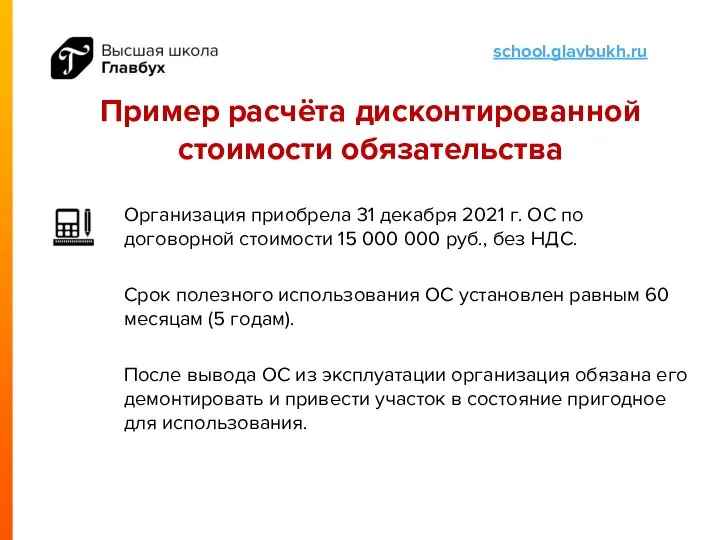

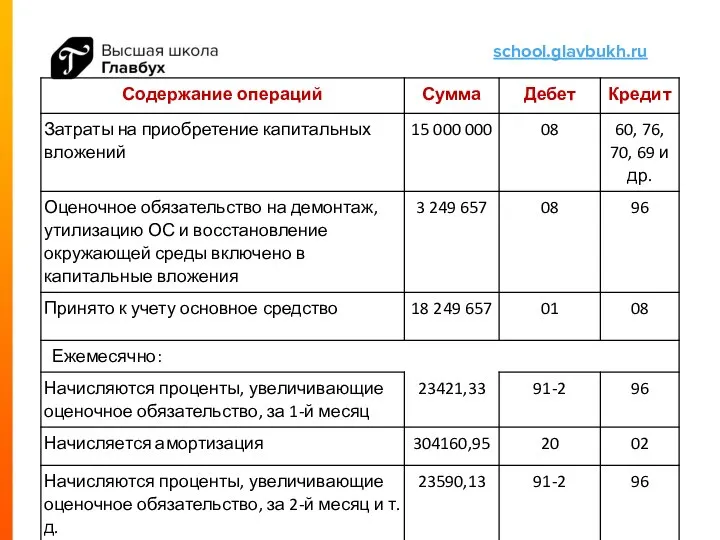

- 35. Пример расчёта дисконтированной стоимости обязательства Организация приобрела 31 декабря 2021 г. ОС по договорной стоимости 15

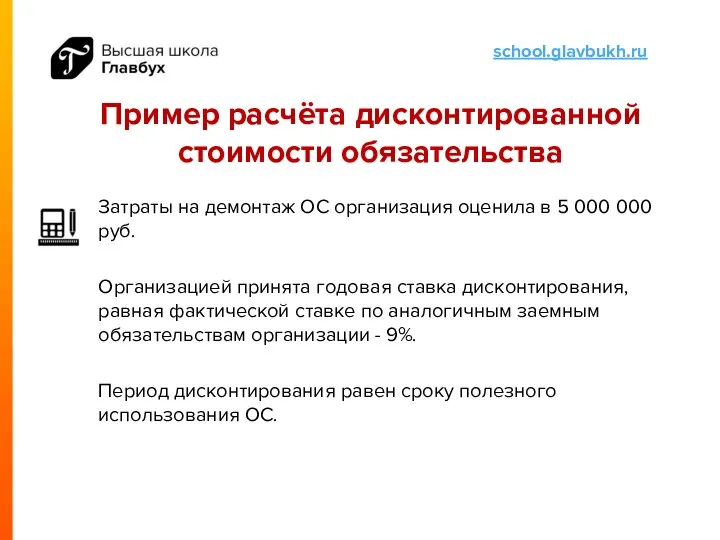

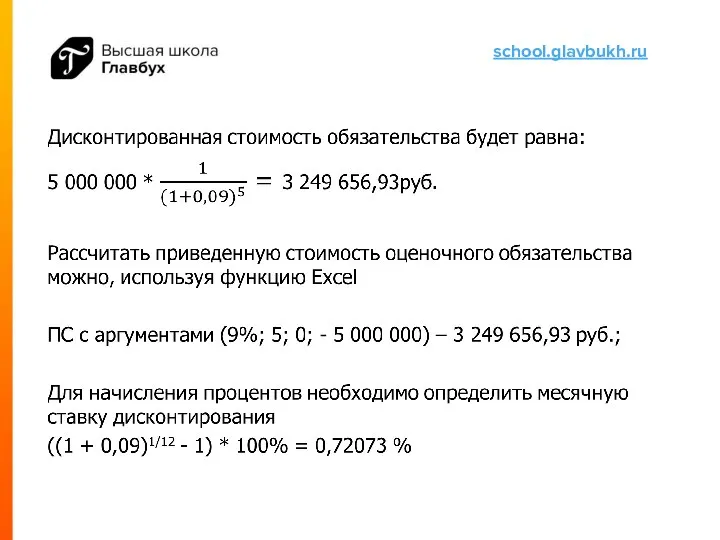

- 36. Пример расчёта дисконтированной стоимости обязательства Затраты на демонтаж ОС организация оценила в 5 000 000 руб.

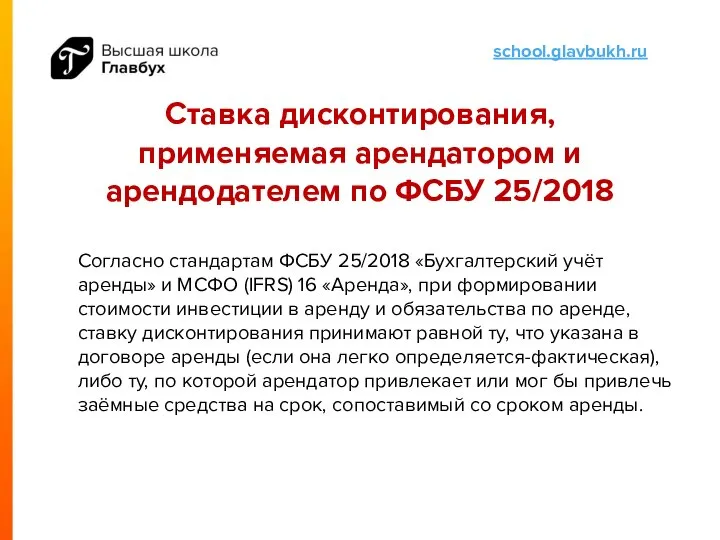

- 39. Ставка дисконтирования, применяемая арендатором и арендодателем по ФСБУ 25/2018 Согласно стандартам ФСБУ 25/2018 «Бухгалтерский учёт аренды»

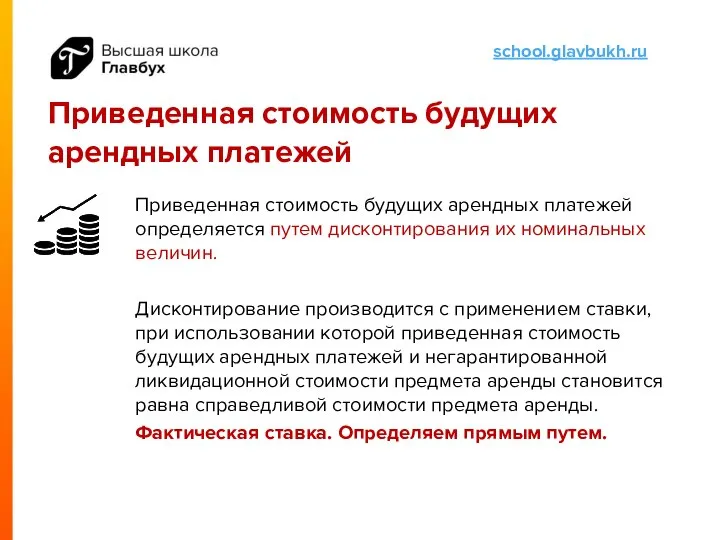

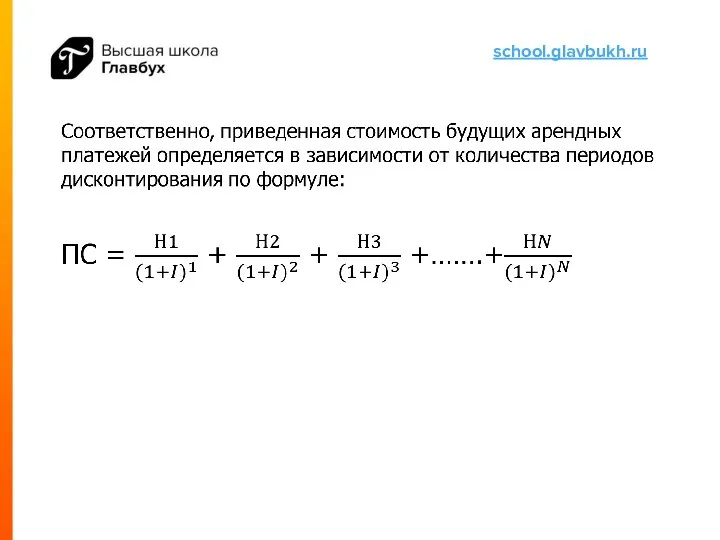

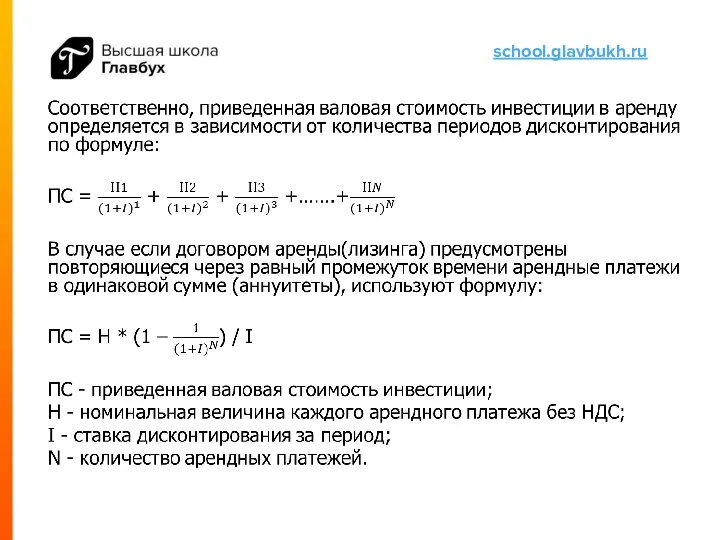

- 40. Приведенная стоимость будущих арендных платежей Приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин.

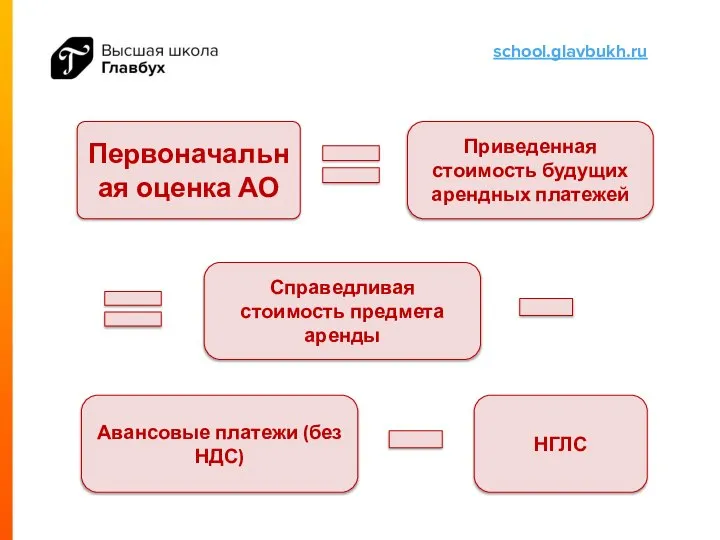

- 41. Первоначальная оценка АО Приведенная стоимость будущих арендных платежей Справедливая стоимость предмета аренды НГЛС Авансовые платежи (без

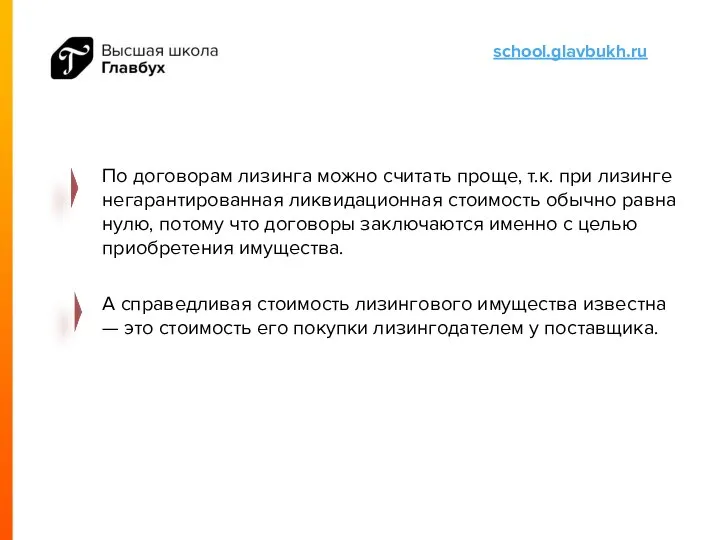

- 43. По договорам лизинга можно считать проще, т.к. при лизинге негарантированная ликвидационная стоимость обычно равна нулю, потому

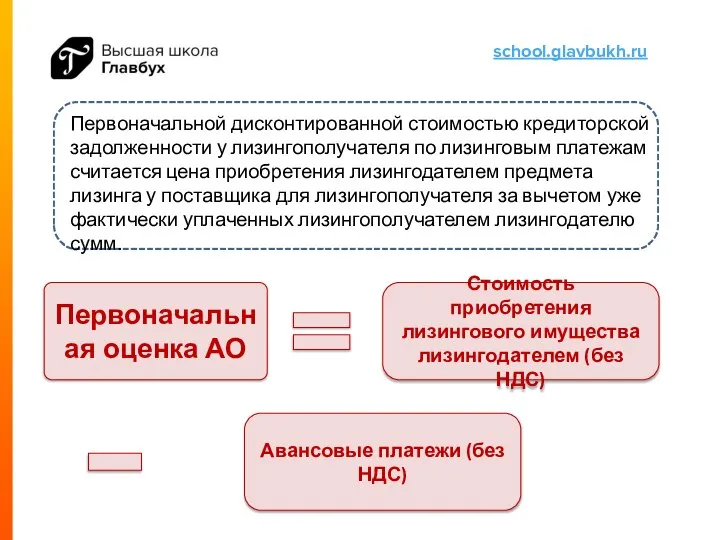

- 44. Первоначальная оценка АО Стоимость приобретения лизингового имущества лизингодателем (без НДС) Авансовые платежи (без НДС) Первоначальной дисконтированной

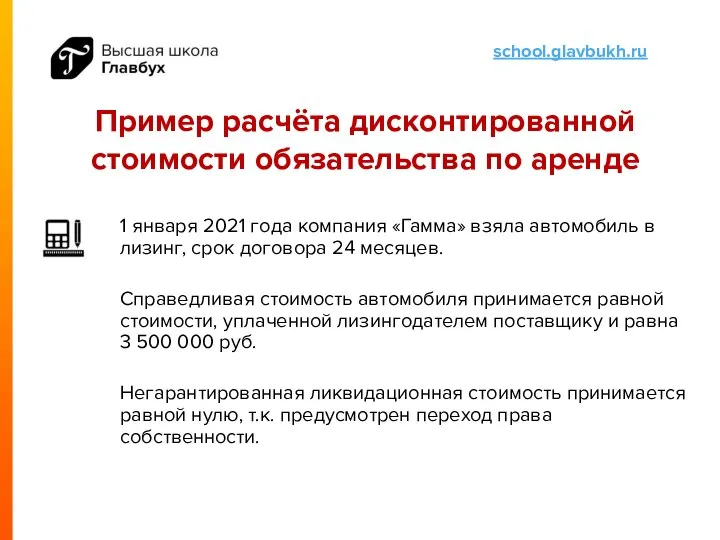

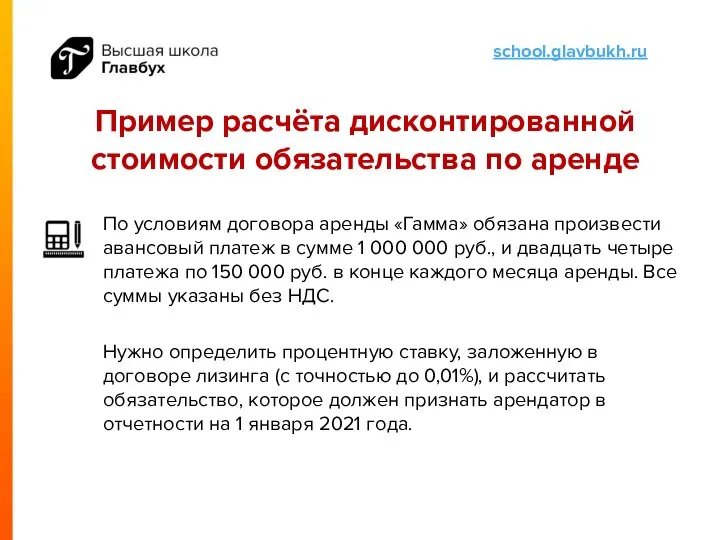

- 45. Пример расчёта дисконтированной стоимости обязательства по аренде 1 января 2021 года компания «Гамма» взяла автомобиль в

- 46. Пример расчёта дисконтированной стоимости обязательства по аренде По условиям договора аренды «Гамма» обязана произвести авансовый платеж

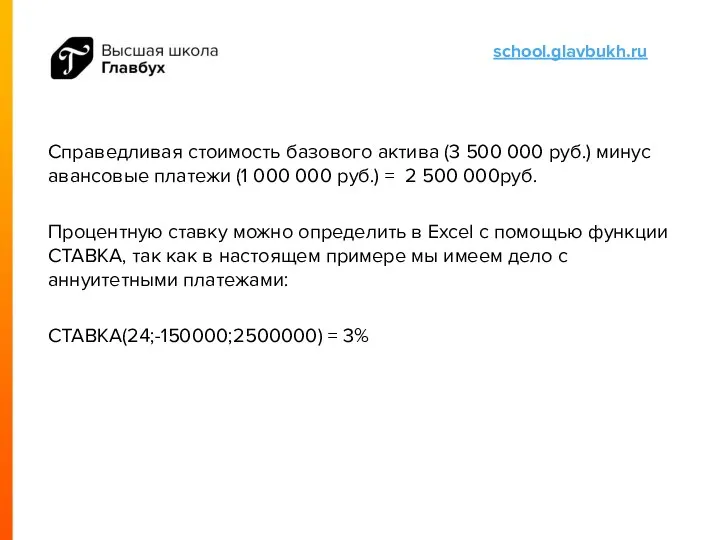

- 47. Справедливая стоимость базового актива (3 500 000 руб.) минус авансовые платежи (1 000 000 руб.) =

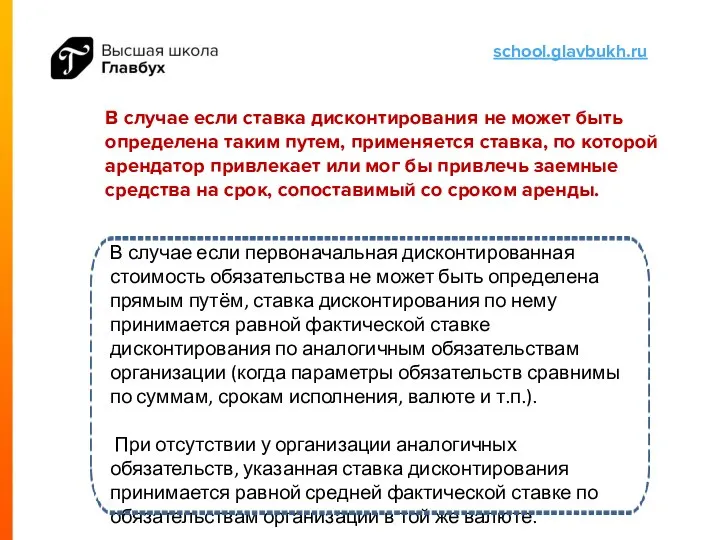

- 48. В случае если ставка дисконтирования не может быть определена таким путем, применяется ставка, по которой арендатор

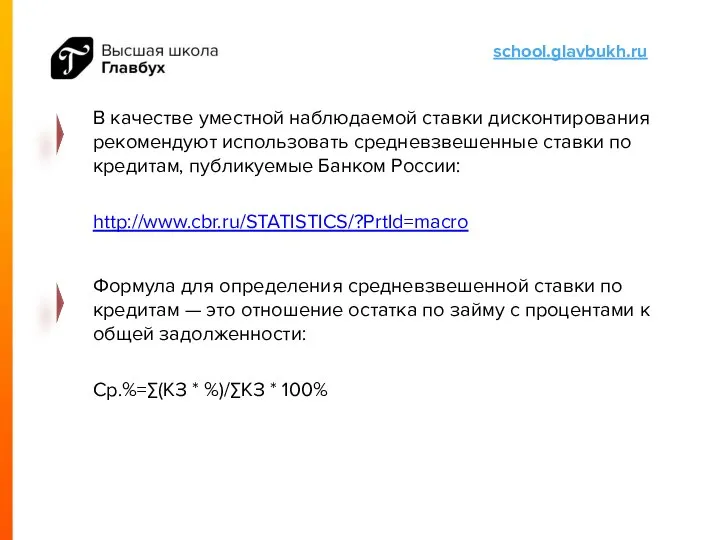

- 49. В качестве уместной наблюдаемой ставки дисконтирования рекомендуют использовать средневзвешенные ставки по кредитам, публикуемые Банком России: http://www.cbr.ru/STATISTICS/?PrtId=macro

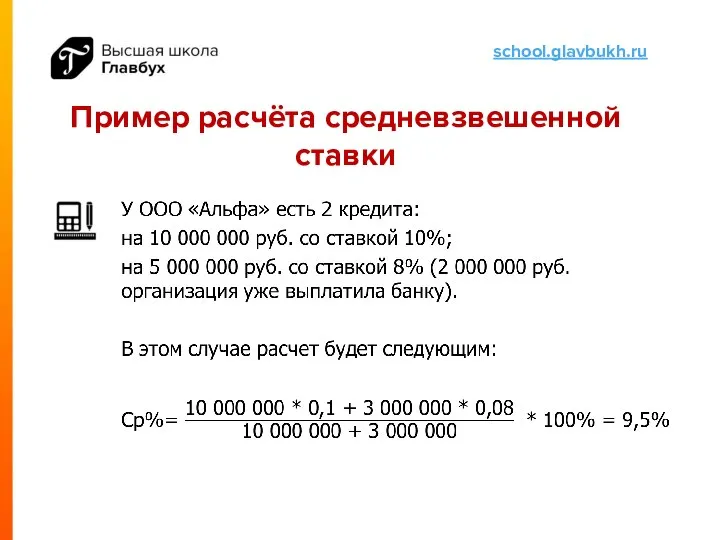

- 50. Пример расчёта средневзвешенной ставки

- 51. Пример расчёта дисконтированной стоимости обязательства Пусть ООО «Альфа» в аренду взят объект основных средств на 24

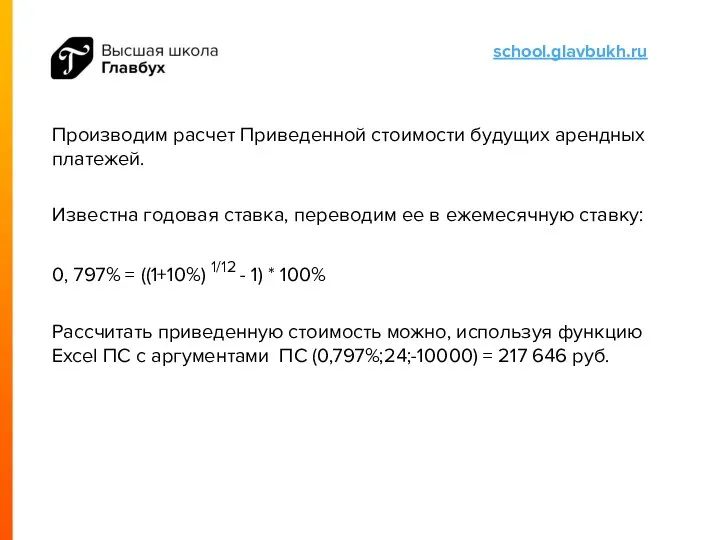

- 52. Производим расчет Приведенной стоимости будущих арендных платежей. Известна годовая ставка, переводим ее в ежемесячную ставку: 0,

- 53. Чистая стоимость инвестиции в аренду ЧИвА ВИвА ставка дисконтирования ЧИвА Справедливая стоимость предмета аренды Затраты в

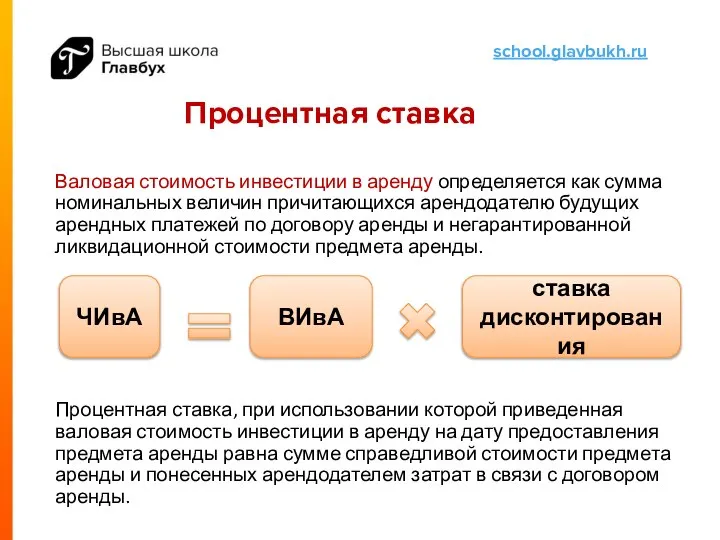

- 54. Процентная ставка Валовая стоимость инвестиции в аренду определяется как сумма номинальных величин причитающихся арендодателю будущих арендных

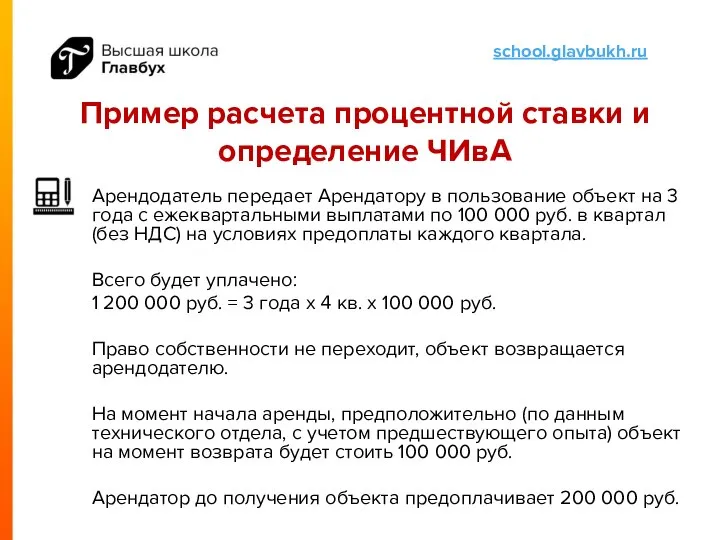

- 55. Пример расчета процентной ставки и определение ЧИвА Арендодатель передает Арендатору в пользование объект на 3 года

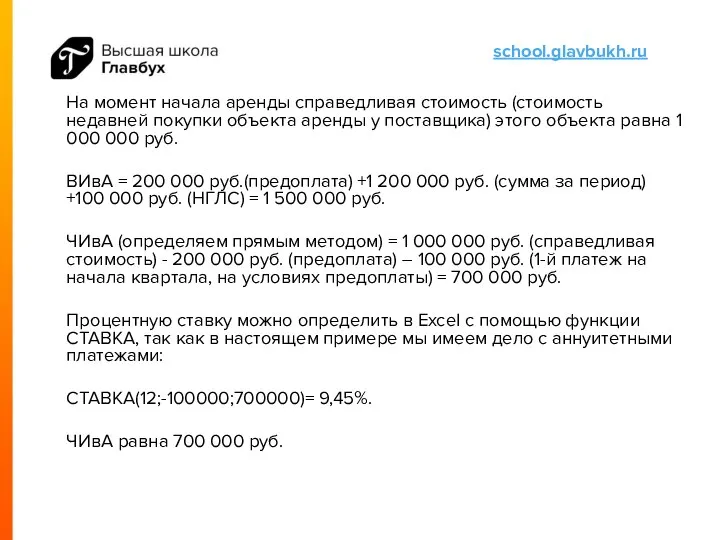

- 56. На момент начала аренды справедливая стоимость (стоимость недавней покупки объекта аренды у поставщика) этого объекта равна

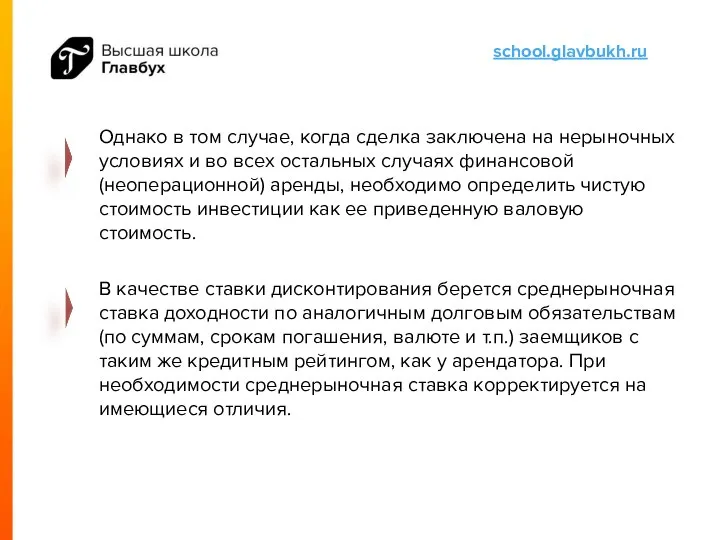

- 57. Однако в том случае, когда сделка заключена на нерыночных условиях и во всех остальных случаях финансовой(неоперационной)

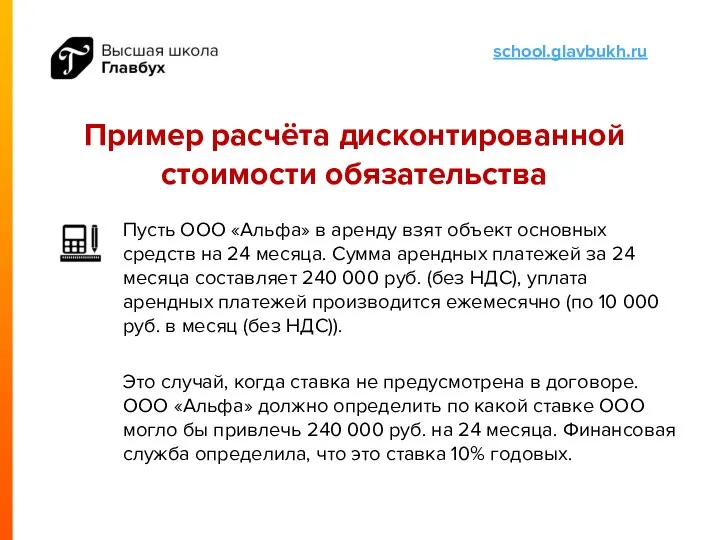

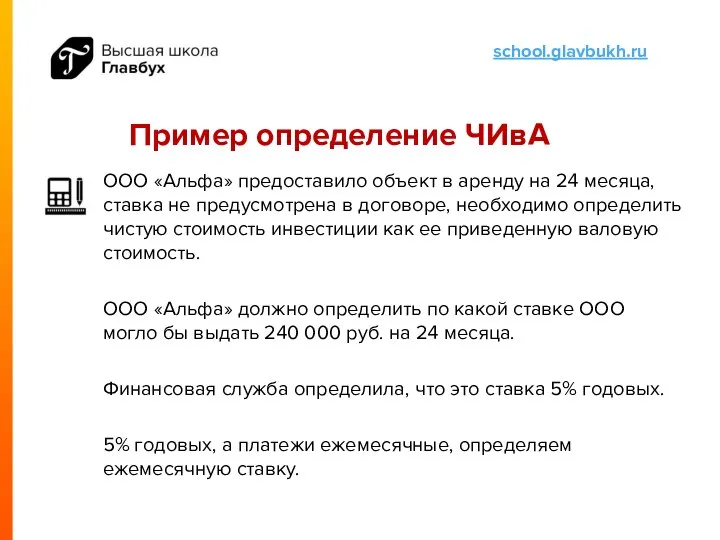

- 60. ООО «Альфа» предоставило объект в аренду на 24 месяца, ставка не предусмотрена в договоре, необходимо определить

- 62. Скачать презентацию

Слайд 3Если выразить этот результат через простую математическую формулу, то получим:

100 000 *

Если выразить этот результат через простую математическую формулу, то получим:

100 000 *

Слайд 4(1+I)N

где I – ставка процента, выраженная в долях от единицы (10% =

(1+I)N

где I – ставка процента, выраженная в долях от единицы (10% =

Слайд 5В данном примере 100 000 * (1,10)2 = 121 000 руб.

Из формулы

В данном примере 100 000 * (1,10)2 = 121 000 руб.

Из формулы

Слайд 6Таким способом можно рассчитать величину вашего вклада в любой момент времени в

Таким способом можно рассчитать величину вашего вклада в любой момент времени в

Слайд 7Теперь посмотрим на данный пример с другого конца.

Допустим, вам нужно отдать

Теперь посмотрим на данный пример с другого конца.

Допустим, вам нужно отдать

Слайд 810%

200 000 руб.

200 000 / (1+0,10)2

2 года

сегодня

?

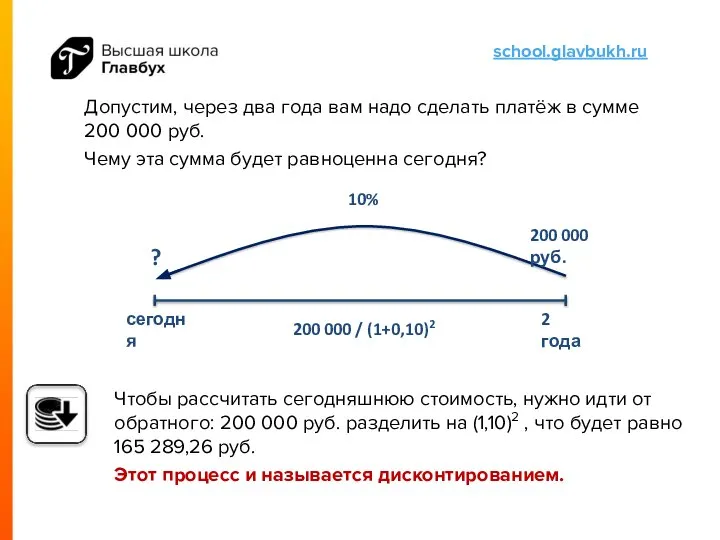

Допустим, через два года вам надо

10%

200 000 руб.

200 000 / (1+0,10)2

2 года

сегодня

?

Допустим, через два года вам надо

Слайд 9Дисконтирование — определение стоимости денежного потока путём приведения стоимости всех выплат к

Дисконтирование — определение стоимости денежного потока путём приведения стоимости всех выплат к

Слайд 10Если мы хотим выяснить, сколько будет стоить сегодня сумма денег, которую или

Если мы хотим выяснить, сколько будет стоить сегодня сумма денег, которую или

Слайд 11В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей

В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей

Слайд 12Наращение

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

10%

?

2 года

Наращение

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

10%

?

2 года

Слайд 13Дисконтирование

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

10%

200 000

Дисконтирование

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

10%

200 000

Слайд 15Дисконтирование – машина времени из будущего в настоящее

Дисконтирование – это когда мы

Дисконтирование – машина времени из будущего в настоящее

Дисконтирование – это когда мы

Слайд 16Приведенная стоимость

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е.

Приведенная стоимость

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е.

Слайд 171 платеж

FV 1

Сегодня

PV

?

2 платеж

FV 2

……..

N платеж

FV N

20 000

1 платеж

FV 1

Сегодня

PV

?

2 платеж

FV 2

……..

N платеж

FV N

20 000

Слайд 18

Рассчитать приведенную стоимость можно, используя функцию Excel ПС с аргументами

ПС (Ставка;

Рассчитать приведенную стоимость можно, используя функцию Excel ПС с аргументами

ПС (Ставка;

Слайд 19Требования о расчете приведенной стоимости в РСБУ

ПБУ 8/2010 «Оценочные обязательства, условные обязательства

Требования о расчете приведенной стоимости в РСБУ

ПБУ 8/2010 «Оценочные обязательства, условные обязательства

Слайд 20ФСБУ 5/2019 «Запасы»

П. 13 При приобретении запасов на условиях отсрочки (рассрочки) платежа

ФСБУ 5/2019 «Запасы»

П. 13 При приобретении запасов на условиях отсрочки (рассрочки) платежа

Слайд 21ФСБУ 26/2020 «Капитальные вложения»

П 12. При осуществлении капитальных вложений на условиях

ФСБУ 26/2020 «Капитальные вложения»

П 12. При осуществлении капитальных вложений на условиях

Слайд 22ФСБУ 26/2020 «Капитальные вложения»

П 10. В сумму фактических затрат при признании капитальных

ФСБУ 26/2020 «Капитальные вложения»

П 10. В сумму фактических затрат при признании капитальных

Слайд 23ФСБУ 26/2020 «Капитальные вложения»

17. Организация проверяет капитальные вложения на обесценение и учитывает

ФСБУ 26/2020 «Капитальные вложения»

17. Организация проверяет капитальные вложения на обесценение и учитывает

Слайд 24ФСБУ 25/2018 «Бухгалтерский учёт аренды»

Учет у арендатора

П 14. Обязательство по аренде первоначально

ФСБУ 25/2018 «Бухгалтерский учёт аренды»

Учет у арендатора

П 14. Обязательство по аренде первоначально

Слайд 25ФСБУ 25/2018 «Бухгалтерский учёт аренды»

Учет у арендодателя

33. Инвестиция в аренду оценивается в

ФСБУ 25/2018 «Бухгалтерский учёт аренды»

Учет у арендодателя

33. Инвестиция в аренду оценивается в

Слайд 26Необходимость таких расчётов связана с приобретением ценностей с отсрочкой платежей (если она

Необходимость таких расчётов связана с приобретением ценностей с отсрочкой платежей (если она

Слайд 27Выбор ставки дисконтирования

Единственно правильного метода, как выбрать ставку дисконтирования, нет. По сути

Выбор ставки дисконтирования

Единственно правильного метода, как выбрать ставку дисконтирования, нет. По сути

Слайд 28Если определена или известна годовая ставка, перевести ее в ставку за меньшие

Если определена или известна годовая ставка, перевести ее в ставку за меньшие

Слайд 29Покупаем актив с отсрочкой платежа за 1 200 тыс. руб. Без отсрочки

Покупаем актив с отсрочкой платежа за 1 200 тыс. руб. Без отсрочки

Слайд 30В случае если первоначальная дисконтированная стоимость актива не может быть определена прямым

В случае если первоначальная дисконтированная стоимость актива не может быть определена прямым

Слайд 31Пример расчёта дисконтированной стоимости актива

Пример расчёта дисконтированной стоимости актива

Слайд 33То же относится к расчёту оценочных обязательств.

В ПБУ 8/2010 «Оценочные обязательства,

То же относится к расчёту оценочных обязательств.

В ПБУ 8/2010 «Оценочные обязательства,

Слайд 34В случае если первоначальная дисконтированная стоимость обязательства не может быть определена прямым

В случае если первоначальная дисконтированная стоимость обязательства не может быть определена прямым

Слайд 35Пример расчёта дисконтированной стоимости обязательства

Организация приобрела 31 декабря 2021 г. ОС

Пример расчёта дисконтированной стоимости обязательства

Организация приобрела 31 декабря 2021 г. ОС

Слайд 36Пример расчёта дисконтированной стоимости обязательства

Затраты на демонтаж ОС организация оценила в

Пример расчёта дисконтированной стоимости обязательства

Затраты на демонтаж ОС организация оценила в

Слайд 39Ставка дисконтирования, применяемая арендатором и арендодателем по ФСБУ 25/2018

Согласно стандартам ФСБУ 25/2018

Ставка дисконтирования, применяемая арендатором и арендодателем по ФСБУ 25/2018

Согласно стандартам ФСБУ 25/2018

Слайд 40Приведенная стоимость будущих арендных платежей

Приведенная стоимость будущих арендных платежей определяется путем дисконтирования

Приведенная стоимость будущих арендных платежей

Приведенная стоимость будущих арендных платежей определяется путем дисконтирования

Слайд 41

Первоначальная оценка АО

Приведенная стоимость будущих арендных платежей

Справедливая стоимость предмета аренды

НГЛС

Авансовые

Первоначальная оценка АО

Приведенная стоимость будущих арендных платежей

Справедливая стоимость предмета аренды

НГЛС

Авансовые

Слайд 43По договорам лизинга можно считать проще, т.к. при лизинге негарантированная ликвидационная стоимость

По договорам лизинга можно считать проще, т.к. при лизинге негарантированная ликвидационная стоимость

Слайд 44

Первоначальная оценка АО

Стоимость приобретения лизингового имущества лизингодателем (без НДС)

Авансовые платежи (без

Первоначальная оценка АО

Стоимость приобретения лизингового имущества лизингодателем (без НДС)

Авансовые платежи (без

Слайд 45Пример расчёта дисконтированной стоимости обязательства по аренде

1 января 2021 года компания

Пример расчёта дисконтированной стоимости обязательства по аренде

1 января 2021 года компания

Слайд 46Пример расчёта дисконтированной стоимости обязательства по аренде

По условиям договора аренды «Гамма»

Пример расчёта дисконтированной стоимости обязательства по аренде

По условиям договора аренды «Гамма»

Слайд 47Справедливая стоимость базового актива (3 500 000 руб.) минус авансовые платежи (1

Справедливая стоимость базового актива (3 500 000 руб.) минус авансовые платежи (1

Слайд 48В случае если ставка дисконтирования не может быть определена таким путем, применяется

В случае если ставка дисконтирования не может быть определена таким путем, применяется

Слайд 49В качестве уместной наблюдаемой ставки дисконтирования рекомендуют использовать средневзвешенные ставки по кредитам,

В качестве уместной наблюдаемой ставки дисконтирования рекомендуют использовать средневзвешенные ставки по кредитам,

Слайд 50Пример расчёта средневзвешенной ставки

Пример расчёта средневзвешенной ставки

Слайд 51Пример расчёта дисконтированной стоимости обязательства

Пусть ООО «Альфа» в аренду взят объект

Пример расчёта дисконтированной стоимости обязательства

Пусть ООО «Альфа» в аренду взят объект

Слайд 52Производим расчет Приведенной стоимости будущих арендных платежей.

Известна годовая ставка, переводим ее в

Производим расчет Приведенной стоимости будущих арендных платежей.

Известна годовая ставка, переводим ее в

Слайд 53Чистая стоимость инвестиции в аренду

ЧИвА

ВИвА

ставка дисконтирования

ЧИвА

Справедливая стоимость предмета аренды

Затраты в связи с

Чистая стоимость инвестиции в аренду

ЧИвА

ВИвА

ставка дисконтирования

ЧИвА

Справедливая стоимость предмета аренды

Затраты в связи с

Слайд 54Процентная ставка

Валовая стоимость инвестиции в аренду определяется как сумма номинальных величин причитающихся

Процентная ставка

Валовая стоимость инвестиции в аренду определяется как сумма номинальных величин причитающихся

Слайд 55Пример расчета процентной ставки и определение ЧИвА

Арендодатель передает Арендатору в пользование

Пример расчета процентной ставки и определение ЧИвА

Арендодатель передает Арендатору в пользование

Слайд 56На момент начала аренды справедливая стоимость (стоимость недавней покупки объекта аренды у

На момент начала аренды справедливая стоимость (стоимость недавней покупки объекта аренды у

Слайд 57Однако в том случае, когда сделка заключена на нерыночных условиях и во

Однако в том случае, когда сделка заключена на нерыночных условиях и во

Слайд 60ООО «Альфа» предоставило объект в аренду на 24 месяца, ставка не предусмотрена

ООО «Альфа» предоставило объект в аренду на 24 месяца, ставка не предусмотрена

Медийная реклама: виды и критерии эффективности

Медийная реклама: виды и критерии эффективности Обзор аукционов доменных именDomain name auctions overview

Обзор аукционов доменных именDomain name auctions overview Общие принципы и методы анализа предпринимательского риска

Общие принципы и методы анализа предпринимательского риска Появление жизни и происхождение человека. Человекообразные обезьяны

Появление жизни и происхождение человека. Человекообразные обезьяны Стоунхендж

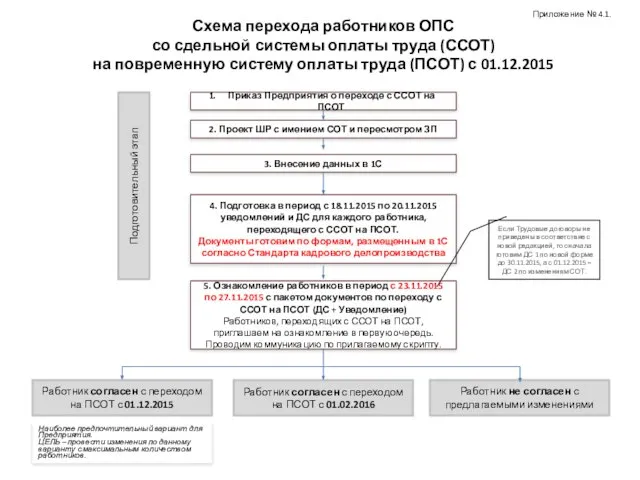

Стоунхендж Схема перехода работников ОПС со сдельной системы оплаты труда

Схема перехода работников ОПС со сдельной системы оплаты труда mhk_urok_1

mhk_urok_1 Школьная форма: нужна реформа

Школьная форма: нужна реформа Prezentatsia_k_dokladu_APV

Prezentatsia_k_dokladu_APV Руководитель Межрегионального операционного управления Федерального казначейства – Дмитрий Сергеевич Гришин

Руководитель Межрегионального операционного управления Федерального казначейства – Дмитрий Сергеевич Гришин Практична психологія і проблеми людських стосунків

Практична психологія і проблеми людських стосунків Школа – территория закона /педагогический совет/

Школа – территория закона /педагогический совет/ Русский язык 2 класс АНТОНИМЫ

Русский язык 2 класс АНТОНИМЫ Советы психолога

Советы психолога Права человека и права ребенка

Права человека и права ребенка Творческая работа «Профессия-спасатель» учащегося 10 «А» класса ГОУ СОШ №1981 Антонова Алексея на конкурс «Фестиваль профессий»

Творческая работа «Профессия-спасатель» учащегося 10 «А» класса ГОУ СОШ №1981 Антонова Алексея на конкурс «Фестиваль профессий» Дети Кубани в годы Великой Отечественной войны

Дети Кубани в годы Великой Отечественной войны Методы и средства обеспечения информационной безопасности в системе 1С:Предприятие 8.1

Методы и средства обеспечения информационной безопасности в системе 1С:Предприятие 8.1 РЕКЛАМА В НОВЫХ МЕДИА

РЕКЛАМА В НОВЫХ МЕДИА Интеграция автоматизированных систем

Интеграция автоматизированных систем Панно средствами народного примитивного орнаментирования

Панно средствами народного примитивного орнаментирования Топография 1-1

Топография 1-1 Чистота - залог здоровья!

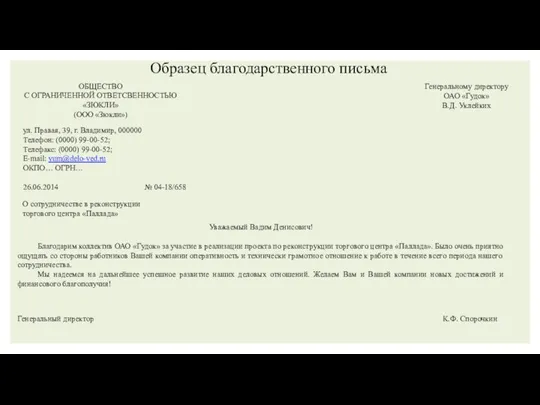

Чистота - залог здоровья! Образцы писем

Образцы писем Презентация на тему Закон всемирного тяготения

Презентация на тему Закон всемирного тяготения  Определить форму глагола

Определить форму глагола Красная книга (2 класс)

Красная книга (2 класс) Презентация на тему Права, обязанности и ответственность ребёнка

Презентация на тему Права, обязанности и ответственность ребёнка