Kolarctic ENPI CBC Programme 2007-2013 FINANCIAL ISSUES in the ongoing projects Joint Managing Authority

- Kolarctic ENPI CBC Programme 2007-2013 FINANCIAL ISSUES in the ongoing projects Joint Managing Authority

Содержание

- 2. Программа Коларктик ИЕСП-ПС 2007-2013 Первый раунд подачи заявок ФИНАНСОВЫЕ ВОПРОСЫ в текущих проектах Совместный Орган Управления

- 3. Terms and abbreviation (1) Grant contract: Contract signed between Contracting Authority and Lead Partner; providing the

- 4. Терминология и сокращения (1) Грант-контракт: контракт подписанный между Совместным Органом Управления и Ведущим Партнером; предоставляющий финансирование

- 5. Terms and abbreviation (2) Verification Report: the form filled in by auditor after checking expenditure. Financial

- 6. Терминология и сокращения (2) Аудиторский отчет: Форма заполненная аудитором после проверки расходов в проекте. Финансовый отчет:

- 7. Payments Project financing is based on pre-payments to LP. LP tranfers money to partners according to

- 8. Платежи Финансирование проекта основывается на предварительных выплатах (предоплата) ВП. ВП распределяет средства между другими Партнерами, согласно

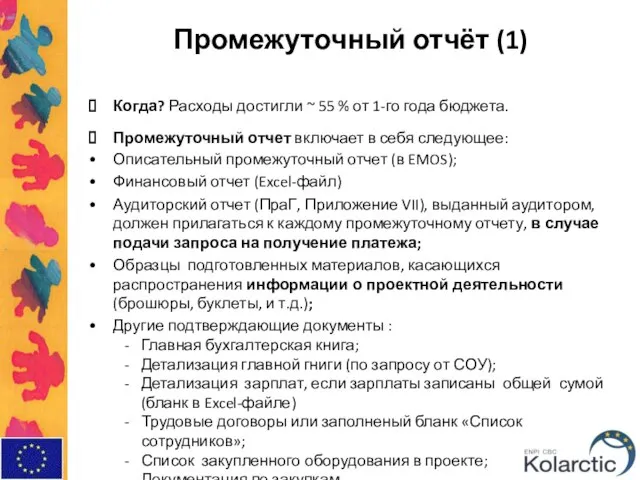

- 9. Interim report (1) When? Costs are approximately 55% of 1st year´s budget The Interim report includes

- 10. Промежуточный отчёт (1) Когда? Расходы достигли ~ 55 % от 1-го года бюджета. Промежуточный отчет включает

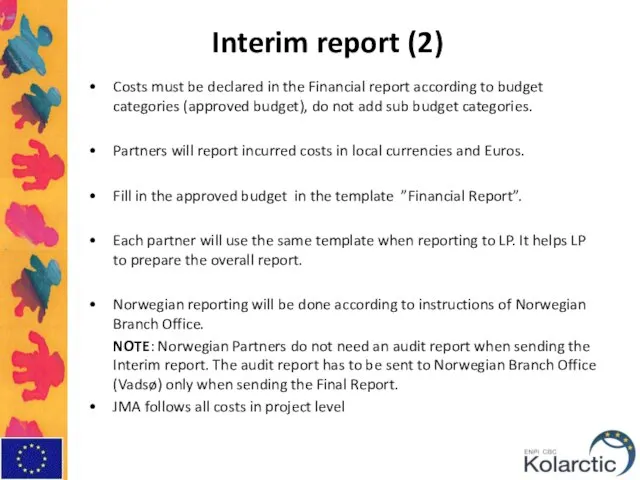

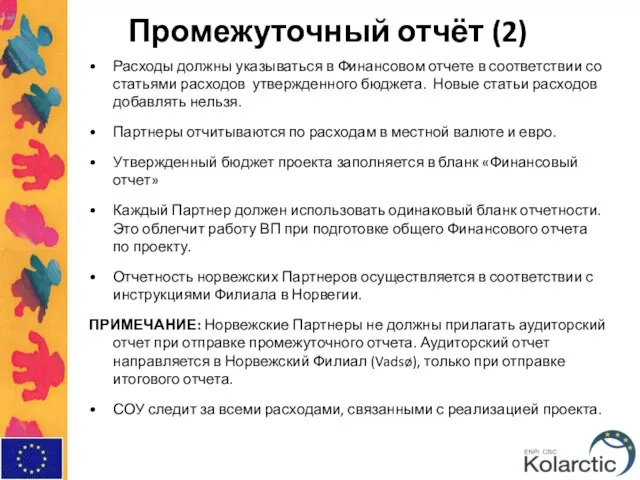

- 11. Interim report (2) Costs must be declared in the Financial report according to budget categories (approved

- 12. Промежуточный отчёт (2) Расходы должны указываться в Финансовом отчете в соответствии со статьями расходов утвержденного бюджета.

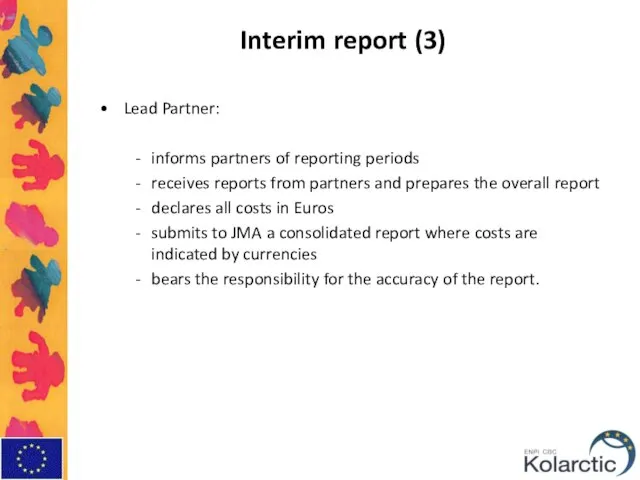

- 13. Interim report (3) Lead Partner: informs partners of reporting periods receives reports from partners and prepares

- 14. Промежуточный отчёт (3) Ведущий Партнер: Информирует Партнеров об отчетном периоде; Получает отчетность от Партнеров и готовит

- 15. Interim report (4) Payment request of the next pre-payment will be prepared in EMOS Payment request

- 16. Промежуточный отчёт (4) Запрос на получение платежа следующей предоплаты готовится в EMOS Запрос на получение платежа,

- 17. Verification of expenditure (1) Expenditure of each partner has to be verified (Finnish, Swedish and Russian,

- 18. Аудиторская проверка (1) Расходы каждого Партнера должны подвергаться аудиторской проверке (финские, шведские и российские партнеры, а

- 19. Verification of expenditure (2) Auditor must verify original documents and financial report template. At least 65%

- 20. Аудиторская проверка (2) Аудиторы должны проверять оригиналы документов и финансовые отчеты. Аудиторской проверке должны подвергаться минимум

- 21. Verification of expenditure (3) Verification is not a full auditing, the meaning is to check: the

- 22. Аудиторская проверка (3) Аудиторская проверка подразумевает следующее: Финансовый отчет соответствует условиям Грант-контракта и бухгалтерской отчетности; Соблюдаются

- 23. Verification of expenditure (4) Partners send the financial report material to LP, including the Verification report.

- 24. Аудиторская проверка (4) Партнеры направляют ВП Финансовые отчеты, вместе с отчетом Аудиторской проверки. ВП суммирует расходы

- 25. Exchange rate Annex “General conditions”, Article15.9: Any conversion into euro from other currencies shall be changed

- 26. Валютный курс Приложение «Стандартные условия», параграф 15.9: Перевод любой валюты в евро должен производиться в виде

- 27. Salaries Part-time employees shall fill in the time sheets (timekeeping) to be attached to the payment

- 28. Персонал/заработная плата персонала Работники с частичной занятостью должны вести табель учета рабочего времени, который прилагается к

- 29. Travel cost Partner´s organization´s travelling regulations has to be followed. Only tourist/economy tickets (fligh, train )

- 30. Командировочные расходы Расходы на командировки принимаются в соответствии с правилами организаций Партнеров Только билеты эконом/туристического класса

- 31. Equipment and purchases Supporting documents for purchased equipment include: Tender documentation (according to PraG Annex IV

- 32. Оборудование и закупки Подтверждающая документация по закупке оборудования включает : Документация по проведению тендера (в соответствии

- 33. Rule of Origin Suppliers should certify that equipment and vehicles supplied under the Grant contract originate

- 34. Правило определения страны происхождения Поставщики должны сертифицировать, что оборудование поставляемое в рамках Грант-контракта изготовлено или собрано

- 35. Local office Office costs (telephone etc.) of part-time employees are part of administrative costs (administrative overhead)

- 36. Местный офис Офисные расходы (телефон и т.д.) работников с частичной занятостью являются административными расходами и не

- 37. External services Costs of seminars, meetings, consulting, audit, translation, interpretation, information, project’s evaluation. Also the travel

- 38. Сторонние услуги (субподряд) Расходы на организацию и проведение семинаров, встреч, консалтинговые услуги, аудиторские услуги, услуги перевода,

- 39. Administrative overhead (max 7%) Amount has been fixed in Grant Contract. No costs will be included

- 40. Административные расходы – max 7% (накладные расходы) Фиксированная сумма указывается в Грант-контракте. Данная статья расходов изменению

- 41. Contingency reserve (max 5%) Can be used if some unexpected cost appears (new charge for tickets,

- 42. Резерв на непредвиденные расходы (max 5%) Используется в случае внезапного повышения расходов проекта (например: повышение цен

- 43. Funding from other resources JMA pays EU-funding, Finnish state co-financing and Russian state co-financing. Lead Partner

- 44. Дополнительное финансирование проекта СОУ выплачивает финансирование ЕС, государственное софинансирование Финляндии и России. ВП информирует СОУ о

- 45. Own work Salaries paid by the Partners’ host organizations (not from the financing granted to the

- 46. Собственные вложения (расходы на заработную плату) Заработная плата выплачиваемая организацией Партнера/ВП (не из гранта, полученного проектом)

- 47. Taxes in Russia If Russian applicants are private sector, they might to be asked to pay

- 48. Налогообложение в России Заявители из России, являющиеся частными компаниями, могут быть вынуждены выплачивать налог на прибыль,

- 49. Materials http://www.kolarcticenpi.info/en Material for ongoing projects: For reporting: templates, forms and other material; Project implementation manual;

- 51. Скачать презентацию

Слайд 2Программа Коларктик ИЕСП-ПС

2007-2013

Первый раунд подачи заявок

ФИНАНСОВЫЕ ВОПРОСЫ

в текущих проектах

Совместный Орган

Программа Коларктик ИЕСП-ПС

2007-2013

Первый раунд подачи заявок

ФИНАНСОВЫЕ ВОПРОСЫ

в текущих проектах

Совместный Орган

Слайд 3Terms and abbreviation (1)

Grant contract:

Contract signed between Contracting Authority and

Terms and abbreviation (1)

Grant contract:

Contract signed between Contracting Authority and

Слайд 4Терминология и сокращения (1)

Грант-контракт:

контракт подписанный между Совместным Органом Управления и Ведущим

Терминология и сокращения (1)

Грант-контракт:

контракт подписанный между Совместным Органом Управления и Ведущим

Слайд 5Terms and abbreviation (2)

Verification Report:

the form filled in by auditor

Terms and abbreviation (2)

Verification Report:

the form filled in by auditor

Слайд 6Терминология и сокращения (2)

Аудиторский отчет:

Форма заполненная аудитором после проверки расходов

Терминология и сокращения (2)

Аудиторский отчет:

Форма заполненная аудитором после проверки расходов

Слайд 7Payments

Project financing is based on pre-payments to LP.

LP tranfers money to partners

Payments

Project financing is based on pre-payments to LP.

LP tranfers money to partners

Слайд 8Платежи

Финансирование проекта основывается на предварительных выплатах (предоплата) ВП.

ВП распределяет средства между

Платежи

Финансирование проекта основывается на предварительных выплатах (предоплата) ВП.

ВП распределяет средства между

Слайд 9Interim report (1)

When? Costs are approximately 55% of 1st year´s budget

Interim report (1)

When? Costs are approximately 55% of 1st year´s budget

Слайд 10Промежуточный отчёт (1)

Когда? Расходы достигли ~ 55 % от 1-го года бюджета.

Промежуточный отчёт (1)

Когда? Расходы достигли ~ 55 % от 1-го года бюджета.

Слайд 11Interim report (2)

Costs must be declared in the Financial report according to

Interim report (2)

Costs must be declared in the Financial report according to

Слайд 12Промежуточный отчёт (2)

Расходы должны указываться в Финансовом отчете в соответствии со статьями

Промежуточный отчёт (2)

Расходы должны указываться в Финансовом отчете в соответствии со статьями

Слайд 13Interim report (3)

Lead Partner:

informs partners of reporting periods

receives reports from partners

Interim report (3)

Lead Partner:

informs partners of reporting periods

receives reports from partners

Слайд 14Промежуточный отчёт (3)

Ведущий Партнер:

Информирует Партнеров об отчетном периоде;

Получает отчетность от Партнеров

Промежуточный отчёт (3)

Ведущий Партнер:

Информирует Партнеров об отчетном периоде;

Получает отчетность от Партнеров

Слайд 15Interim report (4)

Payment request of the next pre-payment will be prepared in

Interim report (4)

Payment request of the next pre-payment will be prepared in

Слайд 16Промежуточный отчёт (4)

Запрос на получение платежа следующей предоплаты готовится в EMOS

Запрос на

Промежуточный отчёт (4)

Запрос на получение платежа следующей предоплаты готовится в EMOS

Запрос на

Слайд 17Verification of expenditure (1)

Expenditure of each partner has to be verified

Verification of expenditure (1)

Expenditure of each partner has to be verified

Слайд 18Аудиторская проверка (1)

Расходы каждого Партнера должны подвергаться аудиторской проверке (финские, шведские

Аудиторская проверка (1)

Расходы каждого Партнера должны подвергаться аудиторской проверке (финские, шведские

Слайд 19Verification of expenditure (2)

Auditor must verify original documents and financial report template.

At

Verification of expenditure (2)

Auditor must verify original documents and financial report template.

At

Слайд 20Аудиторская проверка (2)

Аудиторы должны проверять оригиналы документов и финансовые отчеты.

Аудиторской проверке

Аудиторская проверка (2)

Аудиторы должны проверять оригиналы документов и финансовые отчеты.

Аудиторской проверке

Слайд 21Verification of expenditure (3)

Verification is not a full auditing, the meaning is

Verification of expenditure (3)

Verification is not a full auditing, the meaning is

Слайд 22Аудиторская проверка (3)

Аудиторская проверка подразумевает следующее:

Финансовый отчет соответствует условиям Грант-контракта и бухгалтерской

Аудиторская проверка (3)

Аудиторская проверка подразумевает следующее:

Финансовый отчет соответствует условиям Грант-контракта и бухгалтерской

Слайд 23Verification of expenditure (4)

Partners send the financial report material to LP, including

Verification of expenditure (4)

Partners send the financial report material to LP, including

Слайд 24Аудиторская проверка (4)

Партнеры направляют ВП Финансовые отчеты, вместе с отчетом Аудиторской проверки.

Аудиторская проверка (4)

Партнеры направляют ВП Финансовые отчеты, вместе с отчетом Аудиторской проверки.

Слайд 25Exchange rate

Annex “General conditions”, Article15.9:

Any conversion into euro from other currencies shall

Exchange rate

Annex “General conditions”, Article15.9:

Any conversion into euro from other currencies shall

Слайд 26Валютный курс

Приложение «Стандартные условия», параграф 15.9:

Перевод любой валюты в евро должен производиться

Валютный курс

Приложение «Стандартные условия», параграф 15.9:

Перевод любой валюты в евро должен производиться

Слайд 27Salaries

Part-time employees shall fill in the time sheets (timekeeping) to be attached

Salaries

Part-time employees shall fill in the time sheets (timekeeping) to be attached

Слайд 28Персонал/заработная плата персонала

Работники с частичной занятостью должны вести табель учета рабочего

Персонал/заработная плата персонала

Работники с частичной занятостью должны вести табель учета рабочего

Слайд 29Travel cost

Partner´s organization´s travelling regulations has to be followed.

Only tourist/economy tickets (fligh,

Travel cost

Partner´s organization´s travelling regulations has to be followed.

Only tourist/economy tickets (fligh,

Слайд 30Командировочные расходы

Расходы на командировки принимаются в соответствии с правилами организаций Партнеров

Только билеты

Командировочные расходы

Расходы на командировки принимаются в соответствии с правилами организаций Партнеров

Только билеты

Слайд 31Equipment and purchases

Supporting documents for purchased equipment include:

Tender documentation (according

Equipment and purchases

Supporting documents for purchased equipment include:

Tender documentation (according

Слайд 32Оборудование и закупки

Подтверждающая документация по закупке оборудования включает :

Документация по проведению

Оборудование и закупки

Подтверждающая документация по закупке оборудования включает :

Документация по проведению

Слайд 33Rule of Origin

Suppliers should certify that equipment and vehicles supplied under the

Rule of Origin

Suppliers should certify that equipment and vehicles supplied under the

Слайд 34Правило определения страны происхождения

Поставщики должны сертифицировать, что оборудование поставляемое в рамках Грант-контракта

Правило определения страны происхождения

Поставщики должны сертифицировать, что оборудование поставляемое в рамках Грант-контракта

Слайд 35Local office

Office costs (telephone etc.) of part-time employees are part of administrative

Local office

Office costs (telephone etc.) of part-time employees are part of administrative

Слайд 36Местный офис

Офисные расходы (телефон и т.д.) работников с частичной занятостью являются административными

Местный офис

Офисные расходы (телефон и т.д.) работников с частичной занятостью являются административными

Слайд 37External services

Costs of seminars, meetings, consulting, audit, translation, interpretation, information, project’s evaluation.

Also

External services

Costs of seminars, meetings, consulting, audit, translation, interpretation, information, project’s evaluation.

Also

Слайд 38Сторонние услуги (субподряд)

Расходы на организацию и проведение семинаров, встреч, консалтинговые услуги, аудиторские

Сторонние услуги (субподряд)

Расходы на организацию и проведение семинаров, встреч, консалтинговые услуги, аудиторские

Слайд 39Administrative overhead (max 7%)

Amount has been fixed in Grant Contract.

No costs

Administrative overhead (max 7%)

Amount has been fixed in Grant Contract.

No costs

Слайд 40Административные расходы – max 7% (накладные расходы)

Фиксированная сумма указывается в Грант-контракте.

Данная

Административные расходы – max 7% (накладные расходы)

Фиксированная сумма указывается в Грант-контракте.

Данная

Слайд 41Contingency reserve (max 5%)

Can be used if some unexpected cost appears (new

Contingency reserve (max 5%)

Can be used if some unexpected cost appears (new

Слайд 42Резерв на непредвиденные расходы (max 5%)

Используется в случае внезапного повышения расходов

Резерв на непредвиденные расходы (max 5%)

Используется в случае внезапного повышения расходов

Слайд 43Funding from other resources

JMA pays EU-funding, Finnish state co-financing and Russian

Funding from other resources

JMA pays EU-funding, Finnish state co-financing and Russian

Слайд 44 Дополнительное финансирование проекта

СОУ выплачивает финансирование ЕС, государственное софинансирование Финляндии и России.

Дополнительное финансирование проекта

СОУ выплачивает финансирование ЕС, государственное софинансирование Финляндии и России.

Слайд 45Own work

Salaries paid by the Partners’ host organizations (not from the financing

Own work

Salaries paid by the Partners’ host organizations (not from the financing

Слайд 46Собственные вложения

(расходы на заработную плату)

Заработная плата выплачиваемая организацией Партнера/ВП (не из

Собственные вложения

(расходы на заработную плату)

Заработная плата выплачиваемая организацией Партнера/ВП (не из

Слайд 47Taxes in Russia

If Russian applicants are private sector, they might to

Taxes in Russia

If Russian applicants are private sector, they might to

Слайд 48Налогообложение в России

Заявители из России, являющиеся частными компаниями, могут быть вынуждены выплачивать

Налогообложение в России

Заявители из России, являющиеся частными компаниями, могут быть вынуждены выплачивать

Слайд 49Materials

http://www.kolarcticenpi.info/en

Material for ongoing projects:

For reporting: templates, forms and other material;

Project implementation manual;

Training

Materials

http://www.kolarcticenpi.info/en

Material for ongoing projects:

For reporting: templates, forms and other material;

Project implementation manual;

Training

НИИ скорой помощи им. Н.В. Склифосовского Центр трансплантации печени г.Москва

НИИ скорой помощи им. Н.В. Склифосовского Центр трансплантации печени г.Москва Фотолетопись группы МЭМ-116

Фотолетопись группы МЭМ-116 Презентация на тему Животные Сибири

Презентация на тему Животные Сибири Строение и эволюция Вселенной

Строение и эволюция Вселенной Презентация на тему Животные маленькие и большие (3 класс)

Презентация на тему Животные маленькие и большие (3 класс)  Основные понятия и определения изучаемые в разделе акробатика с элементами гимнастики

Основные понятия и определения изучаемые в разделе акробатика с элементами гимнастики квиз презентация

квиз презентация Презентация на тему Задачи на построение Геометрия 7 класс по Л.С.Атанасяну

Презентация на тему Задачи на построение Геометрия 7 класс по Л.С.Атанасяну  4 класс

4 класс Роль различных источников информации при организации исследовательской деятельности школьников

Роль различных источников информации при организации исследовательской деятельности школьников Реализация проекта «Компьютер для школьника»

Реализация проекта «Компьютер для школьника» Собака динго

Собака динго Презентация на тему Причастие как часть речи

Презентация на тему Причастие как часть речи ВНУТРЕННЯЯ ЭНЕРГИЯ.ПЕРВЫЙ ЗАКОН ТЕРМОДИНАМИКИ.

ВНУТРЕННЯЯ ЭНЕРГИЯ.ПЕРВЫЙ ЗАКОН ТЕРМОДИНАМИКИ. МУНИЦИПАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ ДЕТЕЙ «ДЕТСКО – ЮНОШЕСКАЯ СПОРТИВНАЯ ШКОЛА"

МУНИЦИПАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ ДЕТЕЙ «ДЕТСКО – ЮНОШЕСКАЯ СПОРТИВНАЯ ШКОЛА" Кодирование текстовой (символьной) информации

Кодирование текстовой (символьной) информации Методическая копилка

Методическая копилка Презентация на тему Давление газов. Закон Паскаля

Презентация на тему Давление газов. Закон Паскаля Развитие речи. Через уроки литературы к воспитанию и развитию

Развитие речи. Через уроки литературы к воспитанию и развитию Эффективная работа с жалобами. Почта Банк

Эффективная работа с жалобами. Почта Банк Андрей Рублёв

Андрей Рублёв Мир динозавров

Мир динозавров Статически определимые плоские комбинированные системы типа шпренгельных балок, рам и арок

Статически определимые плоские комбинированные системы типа шпренгельных балок, рам и арок Аффилированный маркетинг. Лекция 21

Аффилированный маркетинг. Лекция 21 Наставничетво

Наставничетво Секция «Проектирование учебного плана и программ дисциплин в области начального образования

Секция «Проектирование учебного плана и программ дисциплин в области начального образования Мастер-классы

Мастер-классы Теория цвета И. В. Гете

Теория цвета И. В. Гете