- Коллективные формы оплаты труда работников. Тема 4

Содержание

- 2. Коллективная оплата - одна из систем оплаты труда, используемая в условиях коллективной организации труда, при которой

- 3. Условия эффективного применения коллективной оплаты При последовательности выполнения отдельных операций и видов работ с различной трудоемкостью,

- 4. Концепция Эдварда Лоулера Заработная плата состоит из трех частей: 1 часть заработка одинакова для всех работников

- 5. Основная часть заработка гарантирует работнику воспроизводство его рабочей силы Дополнительная часть заработной платы заинтересовывает работника в

- 7. Скачать презентацию

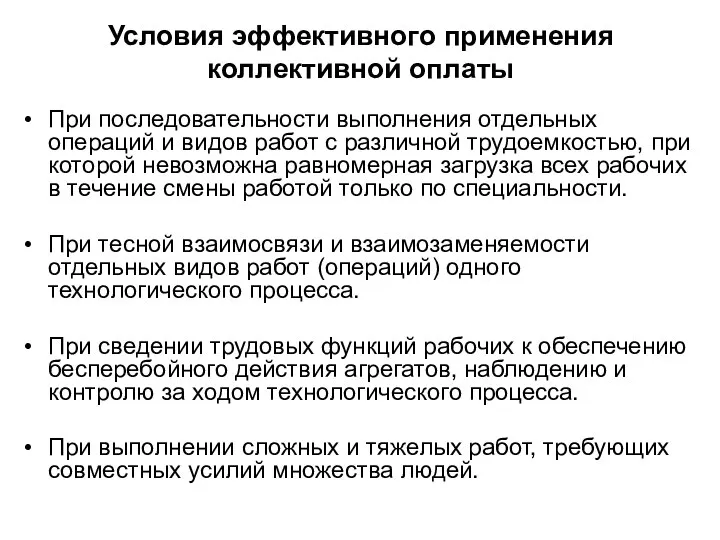

Слайд 3Условия эффективного применения коллективной оплаты

При последовательности выполнения отдельных операций и видов работ

Условия эффективного применения коллективной оплаты

При последовательности выполнения отдельных операций и видов работ

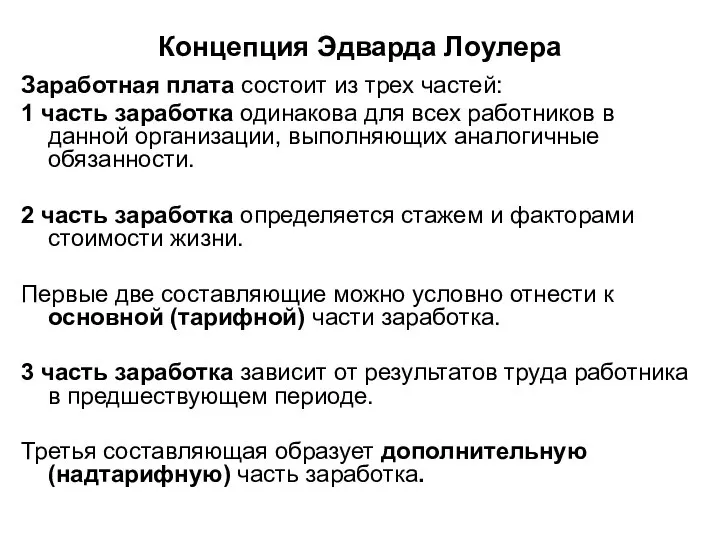

Слайд 4Концепция Эдварда Лоулера

Заработная плата состоит из трех частей:

1 часть заработка одинакова

Концепция Эдварда Лоулера

Заработная плата состоит из трех частей:

1 часть заработка одинакова

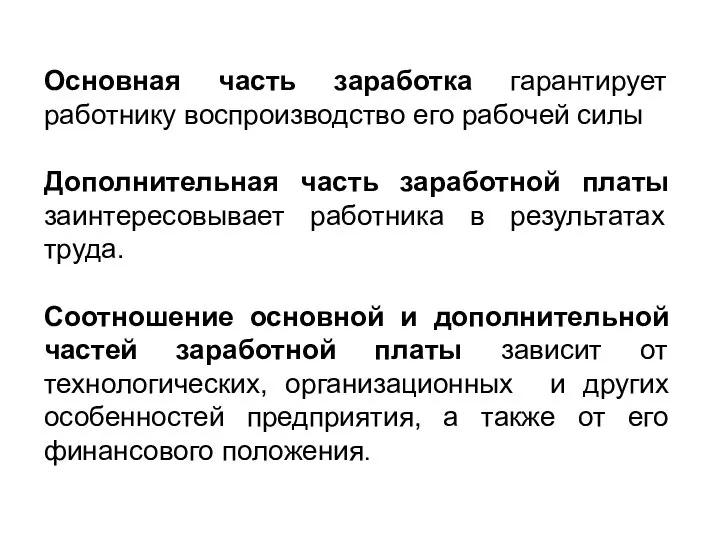

Слайд 5Основная часть заработка гарантирует работнику воспроизводство его рабочей силы

Дополнительная часть заработной платы

Основная часть заработка гарантирует работнику воспроизводство его рабочей силы

Дополнительная часть заработной платы

Метод координат 5 класс

Метод координат 5 класс Население РФ

Население РФ ВНЕДРЕНИЕ СТАНДАРТОВ МЕДИЦИНСКОЙ ПОМОЩИ В ХОДЕ РЕАЛИЗАЦИИ РЕГИОНАЛЬНЫХ ПРОГРАММ МОДЕРНИЗАЦИИ ЗДРАВООХРАНЕНИЯ

ВНЕДРЕНИЕ СТАНДАРТОВ МЕДИЦИНСКОЙ ПОМОЩИ В ХОДЕ РЕАЛИЗАЦИИ РЕГИОНАЛЬНЫХ ПРОГРАММ МОДЕРНИЗАЦИИ ЗДРАВООХРАНЕНИЯ Презентация на тему Автопортреты Альбрехта Дюрера

Презентация на тему Автопортреты Альбрехта Дюрера  Числовые и буквенные выражения

Числовые и буквенные выражения Марк Твен «Приключения Тома Сойера и Гекелькберри Финна»

Марк Твен «Приключения Тома Сойера и Гекелькберри Финна» История алфавита русского языка

История алфавита русского языка Психологічні особливості прояву аутизму в молодшому шкільному віці

Психологічні особливості прояву аутизму в молодшому шкільному віці МЕТОДИКА ОПРЕДЕЛЕНИЯ РАСЧЕТНЫХВЕЛИЧИН ПОЖАРНОГО РИСКА В ЗДАНИЯХ, СООРУЖЕНИЯХ И СТРОЕНИЯХ РАЗЛИЧНЫХ КЛАССОВ ФУНКЦИОНАЛЬНОЙ ПОЖА

МЕТОДИКА ОПРЕДЕЛЕНИЯ РАСЧЕТНЫХВЕЛИЧИН ПОЖАРНОГО РИСКА В ЗДАНИЯХ, СООРУЖЕНИЯХ И СТРОЕНИЯХ РАЗЛИЧНЫХ КЛАССОВ ФУНКЦИОНАЛЬНОЙ ПОЖА Музей русского ДПИ

Музей русского ДПИ Беспилотная доставка

Беспилотная доставка Питомцы

Питомцы Ошибки в глаголах

Ошибки в глаголах Что такое банк

Что такое банк 5th

5th Гребень с накладной резьбой. Работа по дереву

Гребень с накладной резьбой. Работа по дереву Гендерные особенности в руководстве коллективом

Гендерные особенности в руководстве коллективом Деловая экономическая игра «Рынок или заработать на жизнь»

Деловая экономическая игра «Рынок или заработать на жизнь» Mis vacaciones de verano

Mis vacaciones de verano Prakticheskaya_rabota_2

Prakticheskaya_rabota_2 земельное обзор

земельное обзор Шерстяная ткань

Шерстяная ткань Методика занятий адаптивной физической культуры (с инвалидами)

Методика занятий адаптивной физической культуры (с инвалидами) Презентация на тему Социальная реклама и история ее возникновения

Презентация на тему Социальная реклама и история ее возникновения Возникновение дробей

Возникновение дробей Великий оратор Стив Джобс

Великий оратор Стив Джобс Роль права в жизни человека, общества, государства

Роль права в жизни человека, общества, государства Таинство Евхаристии

Таинство Евхаристии