- Комплексная оценка эффективности финансово-хозяйственной деятельности предприятия

Содержание

- 2. 1. Система исходных показателей для анализа финансово-хозяйственной деятельности предприятия Результаты ФХД предприятия в рыночной экономике являются

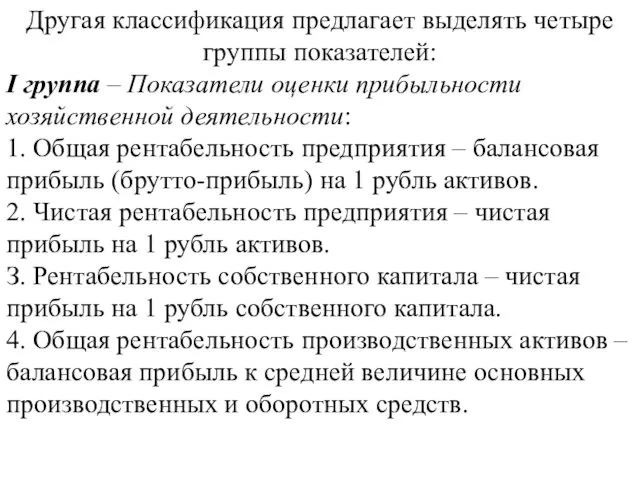

- 3. Другая классификация предлагает выделять четыре группы показателей: I группа – Показатели оценки прибыльности хозяйственной деятельности: 1.

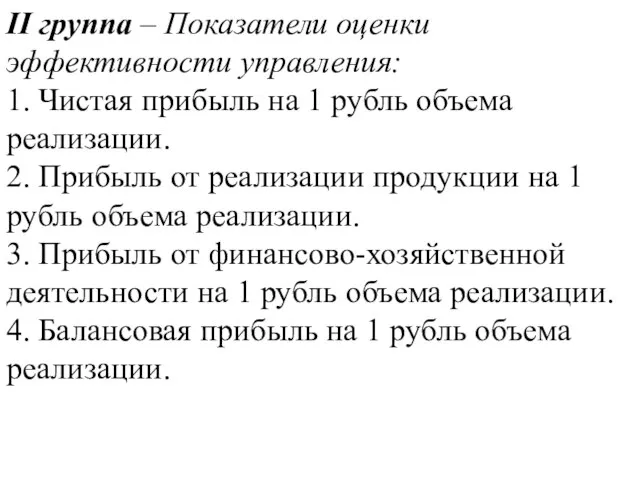

- 4. II группа – Показатели оценки эффективности управления: 1. Чистая прибыль на 1 рубль объема реализации. 2.

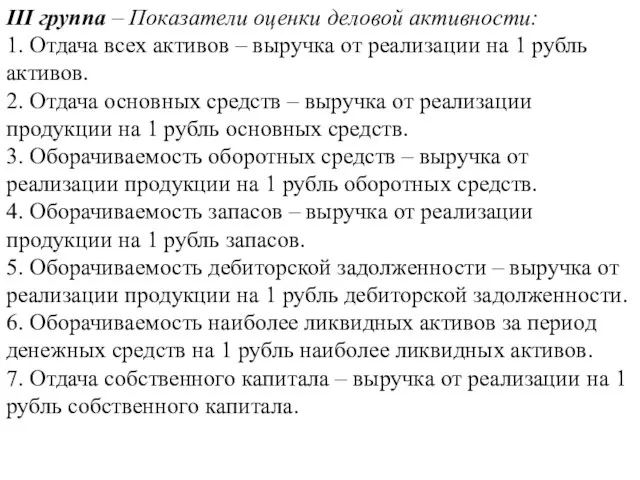

- 5. III группа – Показатели оценки деловой активности: 1. Отдача всех активов – выручка от реализации на

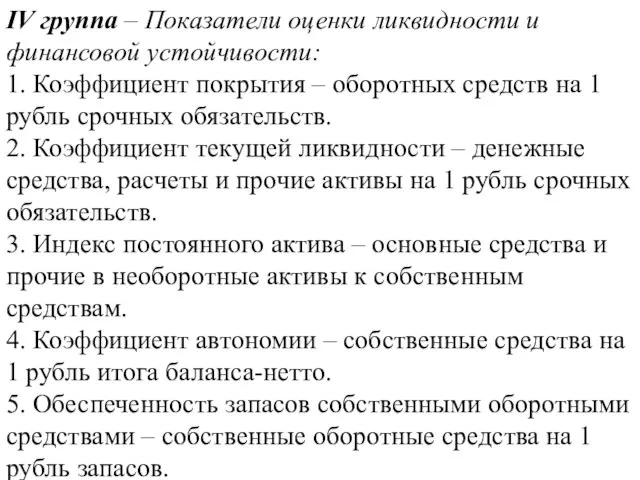

- 6. IV группа – Показатели оценки ликвидности и финансовой устойчивости: 1. Коэффициент покрытия – оборотных средств на

- 7. 2. Методы комплексной оценки ФХДП Существует разнообразное количество методов и критериев оценки финансового состояния. Рассмотрим методику

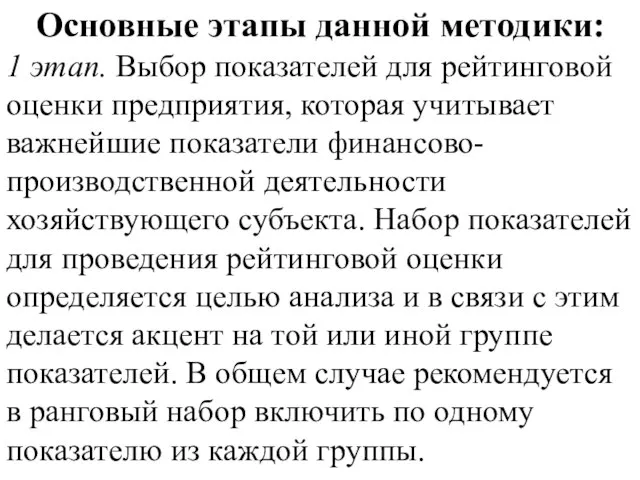

- 8. Основные этапы данной методики: 1 этап. Выбор показателей для рейтинговой оценки предприятия, которая учитывает важнейшие показатели

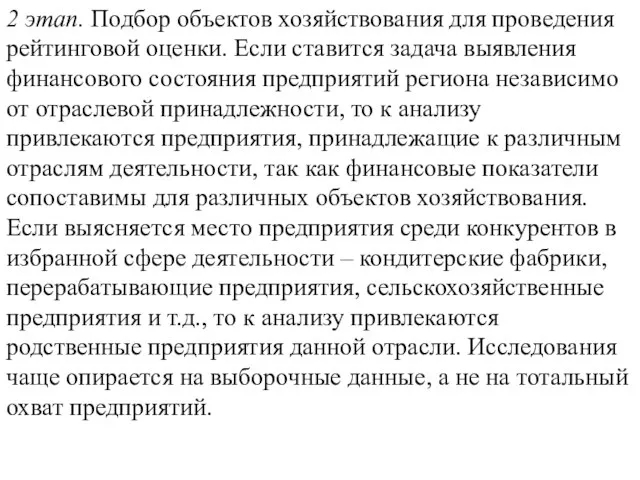

- 9. 2 этап. Подбор объектов хозяйствования для проведения рейтинговой оценки. Если ставится задача выявления финансового состояния предприятий

- 10. З этап. Сбор и аналитическая обработка исходной информации. Систему показателей, избранных для рейтинговой оценки можно дополнить

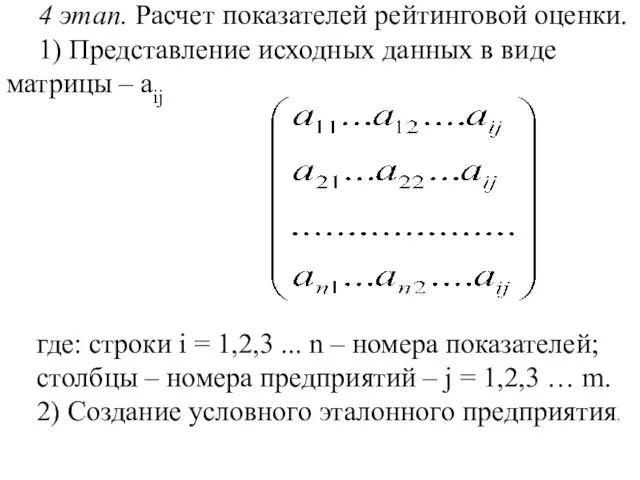

- 11. 4 этап. Расчет показателей рейтинговой оценки. 1) Представление исходных данных в виде матрицы – аij где:

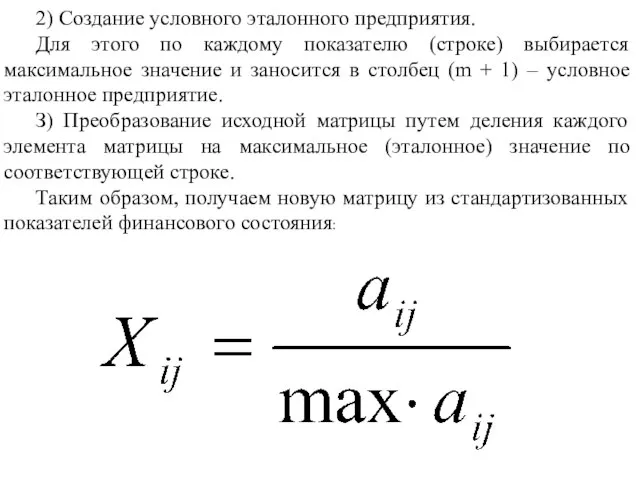

- 12. 2) Создание условного эталонного предприятия. Для этого по каждому показателю (строке) выбирается максимальное значение и заносится

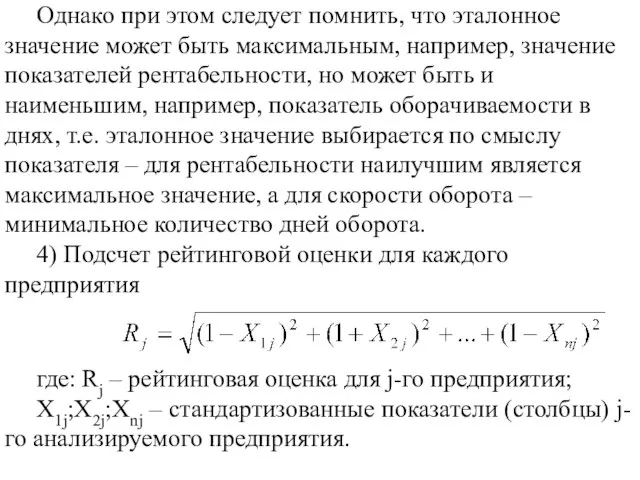

- 13. Однако при этом следует помнить, что эталонное значение может быть максимальным, например, значение показателей рентабельности, но

- 14. 5) Наилучшим признается предприятие с наименьшим значением показателя рейтинговой оценки – Rj. В соответствии с показателем

- 15. Изложенные выше методы сравнительного комплексного анализа финансового состояния позволяют: глубоко и всесторонне определять финансовую устойчивость предприятия;

- 16. 3. Прогнозирование и разработка моделей ФХДП Анализ перспективного финансового состояния предприятия представляет собой изучение финансовых результатов

- 17. Тенденции динамики финансового состояния и результатов деятельности предприятия могут прогнозироваться путем сочетания формализованных и неформализованных методов.

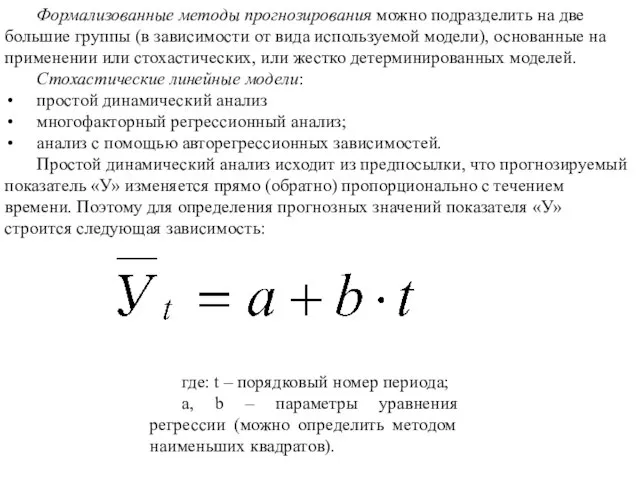

- 18. Формализованные методы прогнозирования можно подразделить на две большие группы (в зависимости от вида используемой модели), основанные

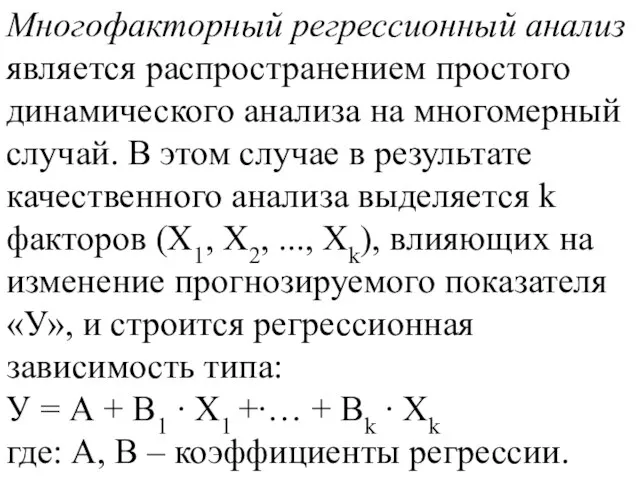

- 19. Многофакторный регрессионный анализ является распространением простого динамического анализа на многомерный случай. В этом случае в результате

- 21. Скачать презентацию

Слайд 21. Система исходных показателей для анализа финансово-хозяйственной деятельности предприятия

Результаты ФХД предприятия в

1. Система исходных показателей для анализа финансово-хозяйственной деятельности предприятия

Результаты ФХД предприятия в

Слайд 3Другая классификация предлагает выделять четыре группы показателей:

I группа – Показатели оценки прибыльности

Другая классификация предлагает выделять четыре группы показателей:

I группа – Показатели оценки прибыльности

Слайд 4II группа – Показатели оценки эффективности управления:

1. Чистая прибыль на 1 рубль

II группа – Показатели оценки эффективности управления:

1. Чистая прибыль на 1 рубль

Слайд 5III группа – Показатели оценки деловой активности:

1. Отдача всех активов – выручка

III группа – Показатели оценки деловой активности:

1. Отдача всех активов – выручка

Слайд 6IV группа – Показатели оценки ликвидности и финансовой устойчивости:

1. Коэффициент покрытия –

IV группа – Показатели оценки ликвидности и финансовой устойчивости:

1. Коэффициент покрытия –

Слайд 72. Методы комплексной оценки ФХДП

Существует разнообразное количество методов и критериев оценки финансового

2. Методы комплексной оценки ФХДП

Существует разнообразное количество методов и критериев оценки финансового

Слайд 8Основные этапы данной методики:

1 этап. Выбор показателей для рейтинговой оценки предприятия, которая

Основные этапы данной методики:

1 этап. Выбор показателей для рейтинговой оценки предприятия, которая

Слайд 92 этап. Подбор объектов хозяйствования для проведения рейтинговой оценки. Если ставится задача

2 этап. Подбор объектов хозяйствования для проведения рейтинговой оценки. Если ставится задача

Слайд 10З этап. Сбор и аналитическая обработка исходной информации. Систему показателей, избранных для

З этап. Сбор и аналитическая обработка исходной информации. Систему показателей, избранных для

Слайд 114 этап. Расчет показателей рейтинговой оценки.

1) Представление исходных данных в виде матрицы

4 этап. Расчет показателей рейтинговой оценки.

1) Представление исходных данных в виде матрицы

Слайд 122) Создание условного эталонного предприятия.

Для этого по каждому показателю (строке) выбирается максимальное

2) Создание условного эталонного предприятия.

Для этого по каждому показателю (строке) выбирается максимальное

Слайд 13Однако при этом следует помнить, что эталонное значение может быть максимальным, например,

Однако при этом следует помнить, что эталонное значение может быть максимальным, например,

Слайд 145) Наилучшим признается предприятие с наименьшим значением показателя рейтинговой оценки – Rj.

5) Наилучшим признается предприятие с наименьшим значением показателя рейтинговой оценки – Rj.

Слайд 15Изложенные выше методы сравнительного комплексного анализа финансового состояния позволяют:

глубоко и всесторонне определять

Изложенные выше методы сравнительного комплексного анализа финансового состояния позволяют:

глубоко и всесторонне определять

Слайд 163. Прогнозирование и разработка моделей ФХДП

Анализ перспективного финансового состояния предприятия представляет собой

3. Прогнозирование и разработка моделей ФХДП

Анализ перспективного финансового состояния предприятия представляет собой

Слайд 17Тенденции динамики финансового состояния и результатов деятельности предприятия могут прогнозироваться путем сочетания

Тенденции динамики финансового состояния и результатов деятельности предприятия могут прогнозироваться путем сочетания

Слайд 18Формализованные методы прогнозирования можно подразделить на две большие группы (в зависимости от

Формализованные методы прогнозирования можно подразделить на две большие группы (в зависимости от

Слайд 19Многофакторный регрессионный анализ является распространением простого динамического анализа на многомерный случай. В

Многофакторный регрессионный анализ является распространением простого динамического анализа на многомерный случай. В

Система среднего профессионального образования Свердловской области

Система среднего профессионального образования Свердловской области Презентация на тему Edinburgh (Эдинбург)

Презентация на тему Edinburgh (Эдинбург)  Prakticheskaya_rabota__1

Prakticheskaya_rabota__1 ВИРТУАЛЬНОЕ МОДЕЛИРОВАНИЕ ТРЕХМЕРНЫХ СЦЕН

ВИРТУАЛЬНОЕ МОДЕЛИРОВАНИЕ ТРЕХМЕРНЫХ СЦЕН Жизнь и разум. Раскрытые тайны Вселенной

Жизнь и разум. Раскрытые тайны Вселенной РАЗВИТИЕ УСТНОЙ РЕЧИ УЧАЩИХСЯ с ТНР НА УРОКАХ литературы

РАЗВИТИЕ УСТНОЙ РЕЧИ УЧАЩИХСЯ с ТНР НА УРОКАХ литературы Достопримечательности Москвы

Достопримечательности Москвы Презентация на тему Дикие животные детская энциклопедия

Презентация на тему Дикие животные детская энциклопедия  Игрушки царской семьи

Игрушки царской семьи Количество украинских мужчин с разным курительным статусом в возрастных группах

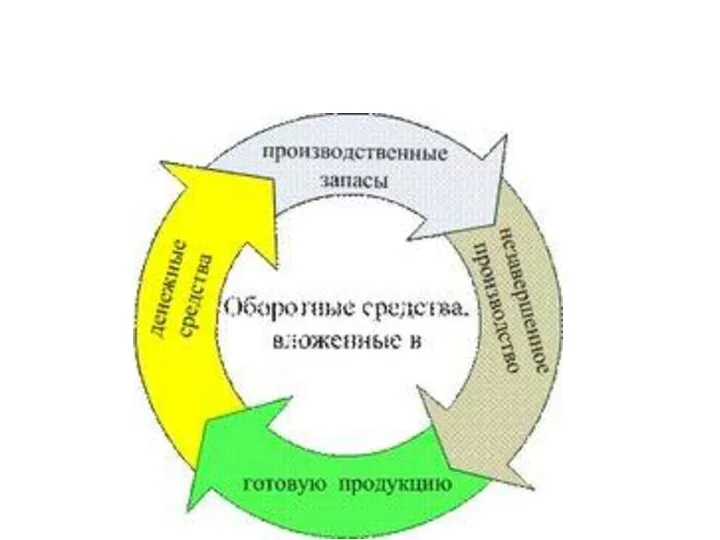

Количество украинских мужчин с разным курительным статусом в возрастных группах Производственные запасы

Производственные запасы Текущее состояние дорожного хозяйства Волгоградской области

Текущее состояние дорожного хозяйства Волгоградской области Международные соглашения и конвенции. История и современные состояния

Международные соглашения и конвенции. История и современные состояния Презентация на тему Экологическая роль и медицинское значение бактерий

Презентация на тему Экологическая роль и медицинское значение бактерий Как измеряют температуру

Как измеряют температуру Системы тяги и тягового электроснабжения

Системы тяги и тягового электроснабжения Презентация на тему Атомы и молекулы

Презентация на тему Атомы и молекулы Презентация о интересной, талантливой, творческой личности. Автор: Русинова Снежанна Ученица 11 класса

Презентация о интересной, талантливой, творческой личности. Автор: Русинова Снежанна Ученица 11 класса Правовые АСПЕКТЫ реализации

Правовые АСПЕКТЫ реализации Слайды

Слайды Стресс

Стресс Быстрота и методы ее развития

Быстрота и методы ее развития מטרימה לשועל והעורב

מטרימה לשועל והעורב Ученые Украины

Ученые Украины Распределение обязанностей продавца и покупателя в соответствии с инкотермс Выполнили: Ковалева Надежда Неретина Александра

Распределение обязанностей продавца и покупателя в соответствии с инкотермс Выполнили: Ковалева Надежда Неретина Александра Транзитный потенциал РоссииРазвитие интермодальных перевозок

Транзитный потенциал РоссииРазвитие интермодальных перевозок Современные средства поражения

Современные средства поражения USABILITY-ПРОЕКТИРОВАНИЕ: как НЕ испортить все с самого начала

USABILITY-ПРОЕКТИРОВАНИЕ: как НЕ испортить все с самого начала