- Комплексний фінансовий аналіз. Лекція 13

Содержание

- 2. 13.1.Поняття, мета, суть та завдання комплексного фінансового аналізу Комплексний аналіз слугує базисом прийняття об’єктивних рішень, спрямованих

- 3. Комплексний аналіз найчастіше проводять у такій послідовності: дослідження мети, об’єкта, суб’єкта, встановлення завдань та інформаційної бази;

- 4. Така послідовність проведення аналізу слугує для: встановлення цілей та завдань аналізу в розрізі замовників і споживачів;

- 5. Чіткість формулювання, ефективність усієї моделі комплексного фінансового аналізу (КФА), достовірність результатів регулюється метою організації та проведення

- 6. Результати КФА слугують базою прийняття управ-лінських рішень, які стосуються позиціювання підприємства на цільовому ринку. Під позиціюванням

- 7. Насамперед це стосується його участі на таких ринках: продукції; інновацій; матеріальних ресурсів; трудових ресурсів; цінних паперів,;

- 8. Кінцевим результатом КФА є кількісна оцінка здатності суб’єкта дослідження забезпечити стабільність фінансово-господарської діяльності, зростання ринкової вартості

- 9. В практиці проведення КФА об’єктом дослідження можуть бути: а) господарські товариства, державні та інші підприємства, що

- 10. Інтерес до встановлення об’єктивного рівня економічного потенціалу підприємства мають інсайдера (працівники, менеджери, контролю-ючі власники) та аутсайдери

- 11. Для проведення КФА залучають власний персонал, а також консалтингові та аудиторські фірми, рейтингові та інформаційні агентства.

- 12. Важлива роль у процесі проведення КФА належить інформації, збір та аналіз якої повинен дотримуватись встановлених вимог

- 13. 13.2. Методичні засади проведення КФА В основу проведення КФА слід покласти таку методику, яка б забезпечувала

- 14. Важливою методологічною особливістю організації КФА є застосування порівняльного аналізу на основі інформації, що поміщена в фінансових

- 15. Найбільш часто для потреб проведення порівняльного аналізу використовують такі системи показників: середньогалузеві значення; нормативне значення; цільові

- 16. Наступною вимогою організації КФА є формування та використання такої системи показників і індикаторів, які би в

- 17. В нинішніх умовах у практиці фінансового аналізу поширеним способом оцінювання позиціонування підприємства отримала система ранжирування. При

- 18. Теоретичні та методологічні засади, які застосовуються в процесі КФА використовують для потреб побудови базової структури моделі

- 19. Проведення КФА передбачає поділ його на такі блоки: постановка цільової функції (мети); формування та реалізація первинної

- 20. 13.3. Часткові моделі проведення комплексного фінансового дослідження Найбільш поширеними частковими моделями КФА є: оцінка вартості суб’єкта

- 21. Оцінка вартості суб’єкта господарювання як цілісного майнового комплексу спрямовується на визначення ринкового потенціалу підприємства. Підсумком такого

- 22. Використання часткової моделі оцінки вартості суб’єкта господарювання як цілісного майнового комплексу базується на певних підходах та

- 23. Дохідний підхід містить два методи: метод дисконтування грошових потоків та метод капіталізації доходів. Майновий підхід має

- 24. Офіційним документом, який використовується нині для потреб оцінки вартості підприємства в Україні є Постанова Кабміну України

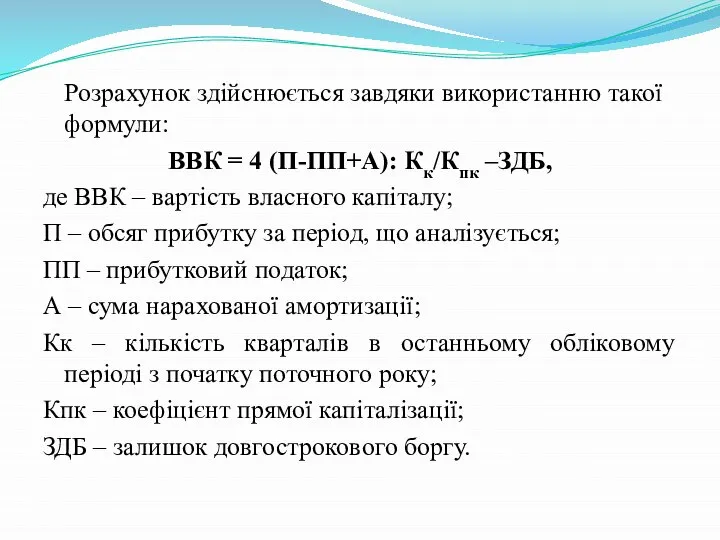

- 25. Розрахунок здійснюється завдяки використанню такої формули: ВВК = 4 (П-ПП+А): Кк/Кпк –ЗДБ, де ВВК – вартість

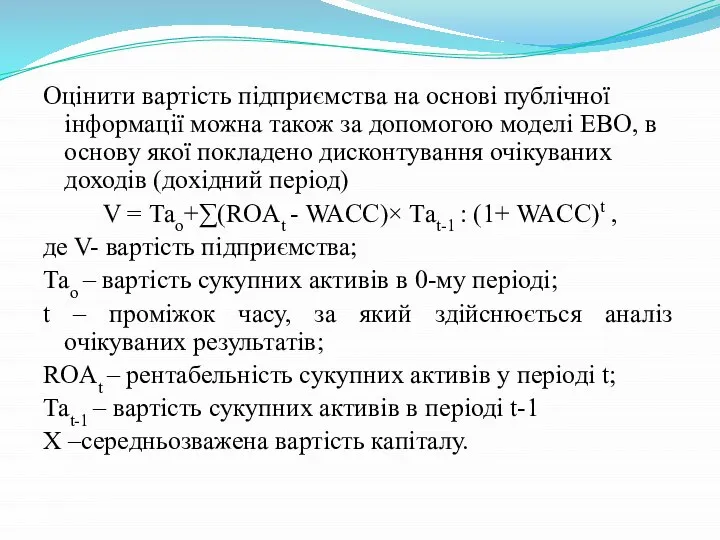

- 26. Оцінити вартість підприємства на основі публічної інформації можна також за допомогою моделі ЕВО, в основу якої

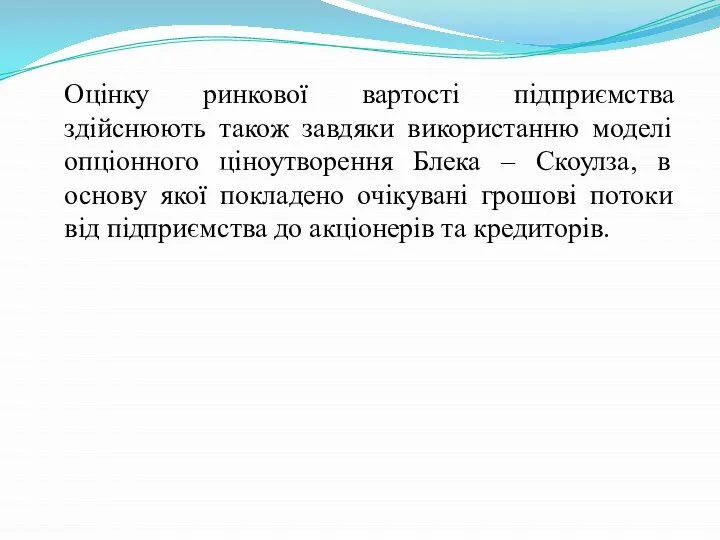

- 27. Оцінку ринкової вартості підприємства здійснюють також завдяки використанню моделі опціонного ціноутворення Блека – Скоулза, в основу

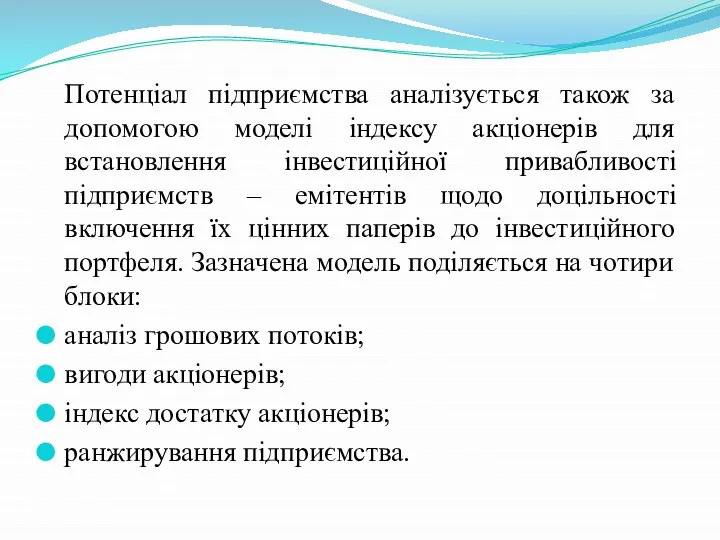

- 28. Потенціал підприємства аналізується також за допомогою моделі індексу акціонерів для встановлення інвестиційної привабливості підприємств – емітентів

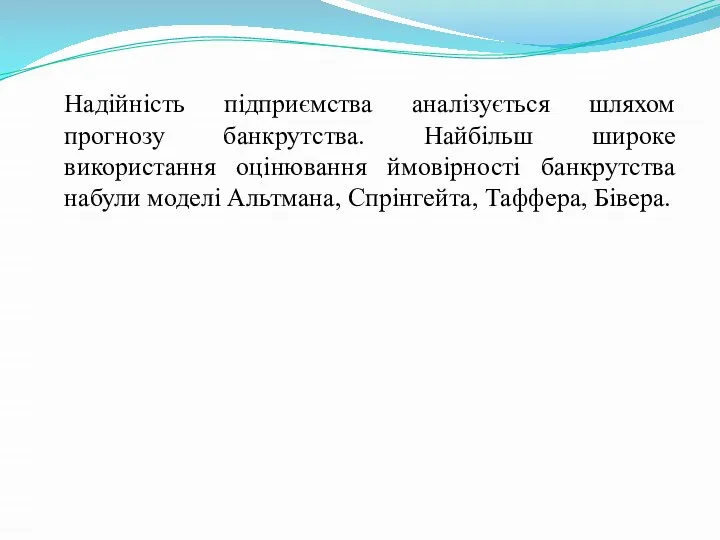

- 29. Надійність підприємства аналізується шляхом прогнозу банкрутства. Найбільш широке використання оцінювання ймовірності банкрутства набули моделі Альтмана, Спрінгейта,

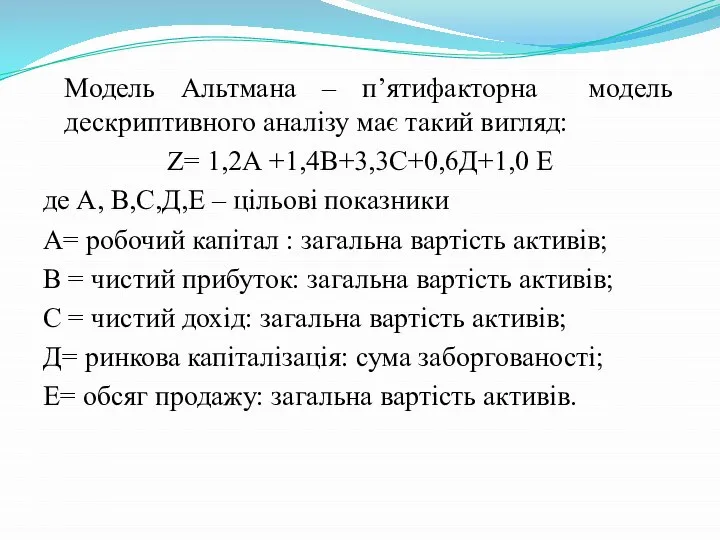

- 30. Модель Альтмана – п’ятифакторна модель дескриптивного аналізу має такий вигляд: Z= 1,2А +1,4В+3,3С+0,6Д+1,0 Е де А,

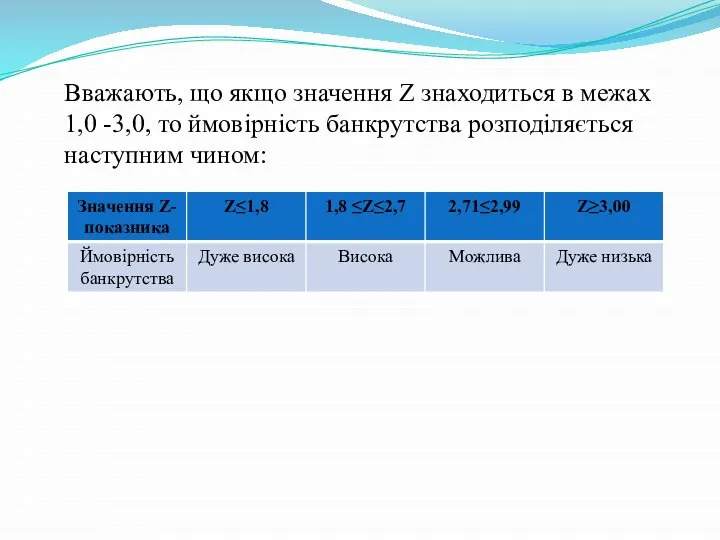

- 31. Вважають, що якщо значення Z знаходиться в межах 1,0 -3,0, то ймовірність банкрутства розподіляється наступним чином:

- 33. Скачать презентацию

Слайд 213.1.Поняття, мета, суть та завдання комплексного фінансового аналізу

Комплексний аналіз слугує базисом прийняття

13.1.Поняття, мета, суть та завдання комплексного фінансового аналізу

Комплексний аналіз слугує базисом прийняття

Слайд 3 Комплексний аналіз найчастіше проводять у такій послідовності:

дослідження мети, об’єкта, суб’єкта, встановлення завдань

Комплексний аналіз найчастіше проводять у такій послідовності:

дослідження мети, об’єкта, суб’єкта, встановлення завдань

Слайд 4 Така послідовність проведення аналізу слугує для:

встановлення цілей та завдань аналізу в

Така послідовність проведення аналізу слугує для:

встановлення цілей та завдань аналізу в

Слайд 5 Чіткість формулювання, ефективність усієї моделі комплексного фінансового аналізу (КФА), достовірність результатів регулюється

Чіткість формулювання, ефективність усієї моделі комплексного фінансового аналізу (КФА), достовірність результатів регулюється

Слайд 6 Результати КФА слугують базою прийняття управ-лінських рішень, які стосуються позиціювання підприємства на

Результати КФА слугують базою прийняття управ-лінських рішень, які стосуються позиціювання підприємства на

Слайд 7 Насамперед це стосується його участі на таких ринках:

продукції;

інновацій;

матеріальних ресурсів;

трудових ресурсів;

цінних паперів,;

кредитних ресурсів;

корпоративного

Насамперед це стосується його участі на таких ринках:

продукції;

інновацій;

матеріальних ресурсів;

трудових ресурсів;

цінних паперів,;

кредитних ресурсів;

корпоративного

Слайд 8 Кінцевим результатом КФА є кількісна оцінка здатності суб’єкта дослідження забезпечити стабільність фінансово-господарської

Кінцевим результатом КФА є кількісна оцінка здатності суб’єкта дослідження забезпечити стабільність фінансово-господарської

Слайд 9 В практиці проведення КФА об’єктом дослідження можуть бути:

а) господарські товариства, державні та

В практиці проведення КФА об’єктом дослідження можуть бути:

а) господарські товариства, державні та

Слайд 10 Інтерес до встановлення об’єктивного рівня економічного потенціалу підприємства мають інсайдера (працівники, менеджери,

Інтерес до встановлення об’єктивного рівня економічного потенціалу підприємства мають інсайдера (працівники, менеджери,

Слайд 11 Для проведення КФА залучають власний персонал, а також консалтингові та аудиторські фірми,

Для проведення КФА залучають власний персонал, а також консалтингові та аудиторські фірми,

Слайд 12 Важлива роль у процесі проведення КФА належить інформації, збір та аналіз якої

Важлива роль у процесі проведення КФА належить інформації, збір та аналіз якої

Слайд 1313.2. Методичні засади проведення КФА

В основу проведення КФА слід покласти таку методику,

13.2. Методичні засади проведення КФА

В основу проведення КФА слід покласти таку методику,

Слайд 14 Важливою методологічною особливістю організації КФА є застосування порівняльного аналізу на основі інформації,

Важливою методологічною особливістю організації КФА є застосування порівняльного аналізу на основі інформації,

Слайд 15Найбільш часто для потреб проведення порівняльного аналізу використовують такі системи показників:

середньогалузеві значення;

нормативне

Найбільш часто для потреб проведення порівняльного аналізу використовують такі системи показників:

середньогалузеві значення;

нормативне

Слайд 16 Наступною вимогою організації КФА є формування та використання такої системи показників і

Наступною вимогою організації КФА є формування та використання такої системи показників і

Слайд 17 В нинішніх умовах у практиці фінансового аналізу поширеним способом оцінювання позиціонування підприємства

В нинішніх умовах у практиці фінансового аналізу поширеним способом оцінювання позиціонування підприємства

Слайд 18 Теоретичні та методологічні засади, які застосовуються в процесі КФА використовують для потреб

Теоретичні та методологічні засади, які застосовуються в процесі КФА використовують для потреб

Слайд 19 Проведення КФА передбачає поділ його на такі блоки:

постановка цільової функції (мети);

формування та

Проведення КФА передбачає поділ його на такі блоки:

постановка цільової функції (мети);

формування та

Слайд 2013.3. Часткові моделі проведення комплексного фінансового дослідження

Найбільш поширеними частковими моделями КФА є:

оцінка

13.3. Часткові моделі проведення комплексного фінансового дослідження

Найбільш поширеними частковими моделями КФА є:

оцінка

Слайд 21 Оцінка вартості суб’єкта господарювання як цілісного майнового комплексу спрямовується на визначення ринкового

Оцінка вартості суб’єкта господарювання як цілісного майнового комплексу спрямовується на визначення ринкового

Слайд 22 Використання часткової моделі оцінки вартості суб’єкта господарювання як цілісного майнового комплексу базується

Використання часткової моделі оцінки вартості суб’єкта господарювання як цілісного майнового комплексу базується

Слайд 23 Дохідний підхід містить два методи: метод дисконтування грошових потоків та метод капіталізації

Дохідний підхід містить два методи: метод дисконтування грошових потоків та метод капіталізації

Слайд 24 Офіційним документом, який використовується нині для потреб оцінки вартості підприємства в Україні

Офіційним документом, який використовується нині для потреб оцінки вартості підприємства в Україні

Слайд 25 Розрахунок здійснюється завдяки використанню такої формули:

ВВК = 4 (П-ПП+А): Кк/Кпк –ЗДБ,

де ВВК

Розрахунок здійснюється завдяки використанню такої формули:

ВВК = 4 (П-ПП+А): Кк/Кпк –ЗДБ,

де ВВК

Слайд 26Оцінити вартість підприємства на основі публічної інформації можна також за допомогою моделі

Оцінити вартість підприємства на основі публічної інформації можна також за допомогою моделі

Слайд 27 Оцінку ринкової вартості підприємства здійснюють також завдяки використанню моделі опціонного ціноутворення Блека

Оцінку ринкової вартості підприємства здійснюють також завдяки використанню моделі опціонного ціноутворення Блека

Слайд 28 Потенціал підприємства аналізується також за допомогою моделі індексу акціонерів для встановлення інвестиційної

Потенціал підприємства аналізується також за допомогою моделі індексу акціонерів для встановлення інвестиційної

Слайд 29 Надійність підприємства аналізується шляхом прогнозу банкрутства. Найбільш широке використання оцінювання ймовірності банкрутства

Надійність підприємства аналізується шляхом прогнозу банкрутства. Найбільш широке використання оцінювання ймовірності банкрутства

Слайд 30 Модель Альтмана – п’ятифакторна модель дескриптивного аналізу має такий вигляд:

Z= 1,2А +1,4В+3,3С+0,6Д+1,0

Модель Альтмана – п’ятифакторна модель дескриптивного аналізу має такий вигляд:

Z= 1,2А +1,4В+3,3С+0,6Д+1,0

Слайд 31 Вважають, що якщо значення Z знаходиться в межах 1,0 -3,0, то ймовірність

Вважають, що якщо значення Z знаходиться в межах 1,0 -3,0, то ймовірність

Интегрированная методика автоматизированного построения формальных поведенческих моделей C-приложений по исходному кодуЮсупо

Интегрированная методика автоматизированного построения формальных поведенческих моделей C-приложений по исходному кодуЮсупо Покуда сердца стучаться, - помните

Покуда сердца стучаться, - помните Презентация на тему Спрос и предложение

Презентация на тему Спрос и предложение Метаморфозы солнечной гипотенузы

Метаморфозы солнечной гипотенузы Этюды и зарисовки растений

Этюды и зарисовки растений Обработка металлов

Обработка металлов за

за Пунктуация - точка и запетая, двоеточие, тире

Пунктуация - точка и запетая, двоеточие, тире К юбилею Костромской области

К юбилею Костромской области Школа кулинаров. Винегрет

Школа кулинаров. Винегрет Что такое лето? (проект)

Что такое лето? (проект) Международный коммерческий арбитраж Выполнили: ДС 04. Хамбарян, Яйлоян.

Международный коммерческий арбитраж Выполнили: ДС 04. Хамбарян, Яйлоян. Підготовчий етап акредитаційного процесу

Підготовчий етап акредитаційного процесу Коэффициент технической готовности АПС 15.09.2022

Коэффициент технической готовности АПС 15.09.2022 Сахарный диабет 1 типа Современные представления об этиологии, патогенезе, клиники и диагностики. Кафедра общей терапии и кардио

Сахарный диабет 1 типа Современные представления об этиологии, патогенезе, клиники и диагностики. Кафедра общей терапии и кардио Параллельность в пространстве

Параллельность в пространстве Long vowel reading

Long vowel reading Derecho Propiedad (Pluralidad de Propietarios)

Derecho Propiedad (Pluralidad de Propietarios) Сравнение русских и персидских глаголов

Сравнение русских и персидских глаголов Отрезок. Длина отрезка. Треугольник

Отрезок. Длина отрезка. Треугольник ПАРАЛЛЕЛЬНЫЕ АЛГОРИТМЫ РЕШЕНИЯ ГЕОФИЗИЧЕСКИХ ЗАДАЧ НА МНОГОПРОЦЕССОРНЫХ ВЫЧИСЛИТЕЛЯХ

ПАРАЛЛЕЛЬНЫЕ АЛГОРИТМЫ РЕШЕНИЯ ГЕОФИЗИЧЕСКИХ ЗАДАЧ НА МНОГОПРОЦЕССОРНЫХ ВЫЧИСЛИТЕЛЯХ История Ильинской сельской библиотеки

История Ильинской сельской библиотеки Tecnical portal

Tecnical portal Типология религий. Мировые религии

Типология религий. Мировые религии Многомерный физико-химический анализ

Многомерный физико-химический анализ MoBill - WareHouse Презентация программного комплекса Учет товаро-материальных ценностей на складе.

MoBill - WareHouse Презентация программного комплекса Учет товаро-материальных ценностей на складе. Виктор Михайлович Васнецов Богатыри. (Три богатыря)

Виктор Михайлович Васнецов Богатыри. (Три богатыря) Предметы сервировки стола. Виды банкетов

Предметы сервировки стола. Виды банкетов