- Контроль как функция управления, его развитие

Содержание

- 2. В условиях рыночной экономики достоверной учётной и отчётной информацией о деятельности хозяйственных субъектов возрастают Эта информация

- 3. проверочный документ; проверка правильности составления документов; деятельность бухгалтеров, кассиров, финансовых работников; проверка чего-либо; проверка правильности в

- 4. Как видно из вышесказанного, исторически первоначальным является объяснение контроля как проверки правдивости и достоверности документов.

- 5. Понятие контроля В узком смысле: В широком смысле: Функция управления Проверка деятельности чего-либо или кого-либо Проверка

- 6. это самостоятельная функция управления, представляющая собой системы и проверки процесса функционирования объекта в соответствии с принятыми

- 7. Чем вызвана необходимость контроля? Неопределенностью внешней и внутренней среды Предупреждение кризисных ситуаций Поддержание успеха

- 8. Функции контроля информационная; профилактическая; мобилизирующая; воспитательная. Функции контроля

- 9. Классификация контроля По характеру субъектов По охвату проверкой и обследованием По методу проверки документов По источникам

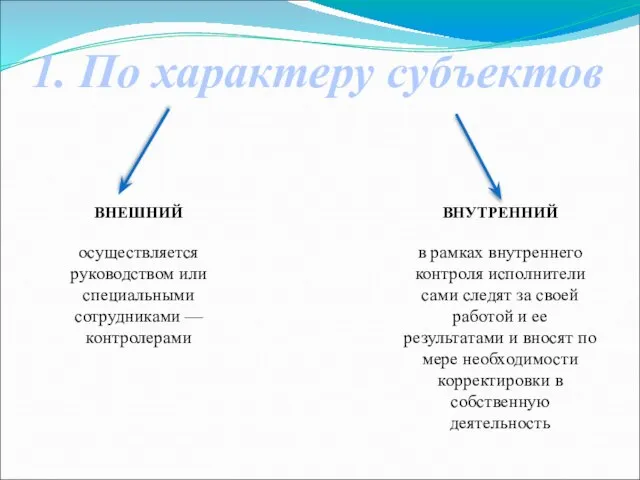

- 10. 1. По характеру субъектов ВНЕШНИЙ осуществляется руководством или специальными сотрудниками — контролерами ВНУТРЕННИЙ в рамках внутреннего

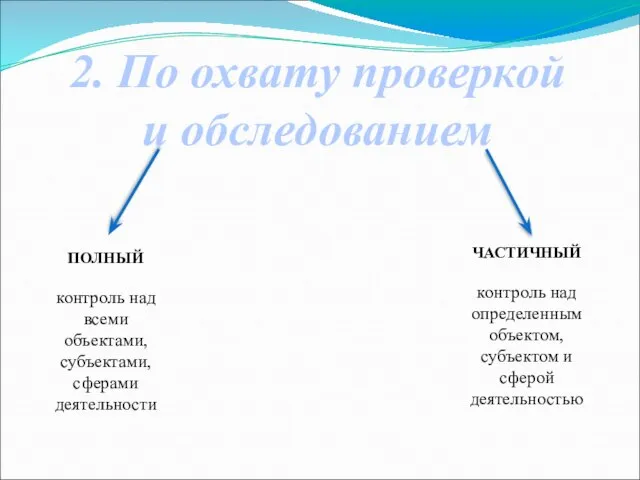

- 11. 2. По охвату проверкой и обследованием ПОЛНЫЙ контроль над всеми объектами, субъектами, сферами деятельности ЧАСТИЧНЫЙ контроль

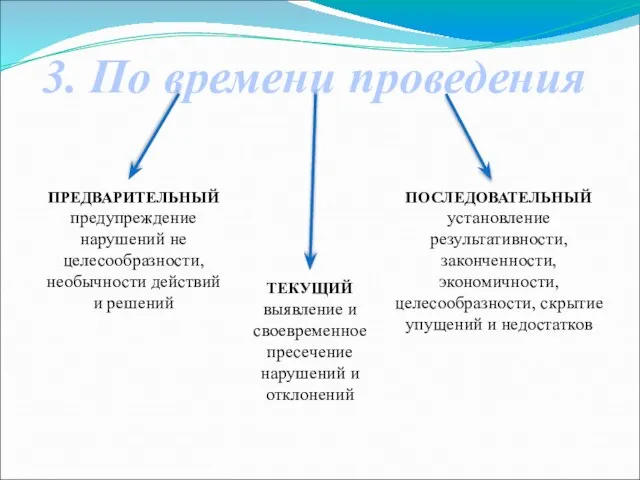

- 12. 3. По времени проведения ПРЕДВАРИТЕЛЬНЫЙ предупреждение нарушений не целесообразности, необычности действий и решений ПОСЛЕДОВАТЕЛЬНЫЙ установление результативности,

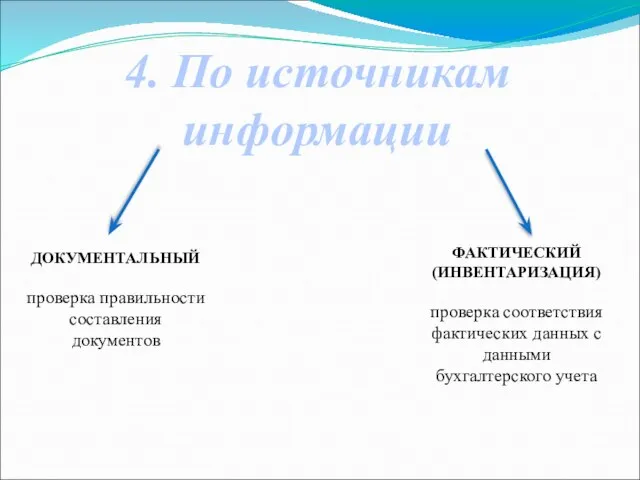

- 13. 4. По источникам информации ДОКУМЕНТАЛЬНЫЙ проверка правильности составления документов ФАКТИЧЕСКИЙ (ИНВЕНТАРИЗАЦИЯ) проверка соответствия фактических данных с

- 14. 5. По цели РЕВИЗИЯ это система контрольных действий, осуществляемая по заданию руководителя выше стоящей организации налоговых

- 15. Формы контроля ГОСУДАРСТВЕННЫЙ ВНУТРИВЕДОМСТВЕННЫЙ ВНЕВЕДОМСТВЕННЫЙ ВНУТРИХОЗЯЙСТВЕННЫЙ ОБЩЕСТВЕННЫЙ СПЕЦИАЛИЗИРУЕМЫЙ НЕЗАВИСИМЫЙ (АУДИТ)

- 16. Этапы контроля

- 17. Установление стандартов Первым этапом в процессе контроля является установление стандартов. Контрольный стандарт - это плановый показатель,

- 18. Измерение эффективности деятельности Второй стадией процесса контроля является измерение эффективности деятельности, например, насколько точна работа служащего,

- 19. Сравнение достигнутых показателей и стандартов Третьим шагом в процессе контроля является сравнение достигнутых показателей и установленных

- 20. Корректирующие действия Заключительным этапом в процессе контроля является определение необходимости корректирующих действий. Решения, касающиеся корректирующих действий,

- 21. Рекомендации по проведению эффективного контроля Установление осмысленных стандартов, воспринимаемых сотрудниками; Установлении двухстороннего общения – возможность обсудить

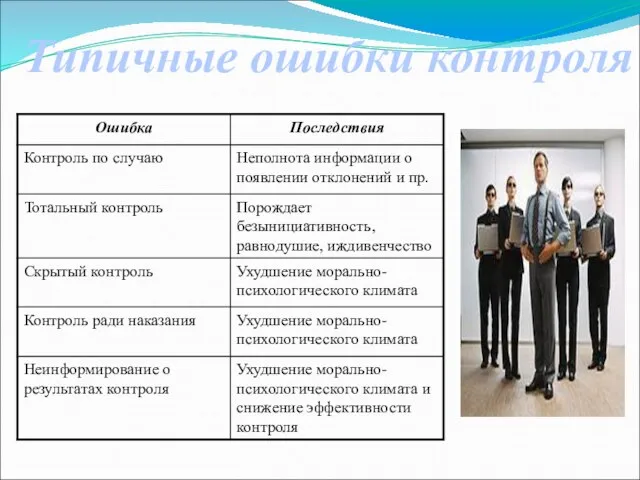

- 22. Типичные ошибки контроля

- 24. Скачать презентацию

Слайд 2В условиях рыночной экономики достоверной учётной и отчётной информацией о деятельности хозяйственных

В условиях рыночной экономики достоверной учётной и отчётной информацией о деятельности хозяйственных

Слайд 3проверочный документ;

проверка правильности составления документов;

деятельность бухгалтеров, кассиров, финансовых работников;

проверка чего-либо;

проверка правильности в

проверочный документ;

проверка правильности составления документов;

деятельность бухгалтеров, кассиров, финансовых работников;

проверка чего-либо;

проверка правильности в

Слайд 4Как видно из вышесказанного, исторически первоначальным является объяснение контроля как проверки правдивости

Как видно из вышесказанного, исторически первоначальным является объяснение контроля как проверки правдивости

Слайд 5Понятие контроля

В узком смысле:

В широком смысле:

Функция управления

Проверка деятельности чего-либо или кого-либо

Проверка соблюдения

Понятие контроля

В узком смысле:

В широком смысле:

Функция управления

Проверка деятельности чего-либо или кого-либо

Проверка соблюдения

Слайд 6это самостоятельная функция управления, представляющая собой системы и проверки процесса функционирования объекта

это самостоятельная функция управления, представляющая собой системы и проверки процесса функционирования объекта

Слайд 7Чем вызвана

необходимость контроля?

Неопределенностью внешней и внутренней среды

Предупреждение кризисных

Чем вызвана

необходимость контроля?

Неопределенностью внешней и внутренней среды

Предупреждение кризисных

Слайд 8Функции контроля

информационная;

профилактическая;

мобилизирующая;

воспитательная.

Функции контроля

Функции контроля

информационная;

профилактическая;

мобилизирующая;

воспитательная.

Функции контроля

Слайд 9Классификация контроля

По характеру субъектов

По охвату проверкой и обследованием

По методу проверки документов

По источникам

Классификация контроля

По характеру субъектов

По охвату проверкой и обследованием

По методу проверки документов

По источникам

Слайд 101. По характеру субъектов

ВНЕШНИЙ

осуществляется руководством или специальными сотрудниками — контролерами

ВНУТРЕННИЙ

в рамках внутреннего контроля

1. По характеру субъектов

ВНЕШНИЙ

осуществляется руководством или специальными сотрудниками — контролерами

ВНУТРЕННИЙ

в рамках внутреннего контроля

Слайд 112. По охвату проверкой

и обследованием

ПОЛНЫЙ

контроль над всеми объектами, субъектами, сферами деятельности

ЧАСТИЧНЫЙ

контроль над

2. По охвату проверкой

и обследованием

ПОЛНЫЙ

контроль над всеми объектами, субъектами, сферами деятельности

ЧАСТИЧНЫЙ

контроль над

Слайд 123. По времени проведения

ПРЕДВАРИТЕЛЬНЫЙ

предупреждение нарушений не целесообразности, необычности действий и решений

ПОСЛЕДОВАТЕЛЬНЫЙ

установление результативности,

3. По времени проведения

ПРЕДВАРИТЕЛЬНЫЙ

предупреждение нарушений не целесообразности, необычности действий и решений

ПОСЛЕДОВАТЕЛЬНЫЙ

установление результативности,

Слайд 134. По источникам

информации

ДОКУМЕНТАЛЬНЫЙ

проверка правильности составления документов

ФАКТИЧЕСКИЙ (ИНВЕНТАРИЗАЦИЯ)

проверка соответствия фактических данных с

4. По источникам

информации

ДОКУМЕНТАЛЬНЫЙ

проверка правильности составления документов

ФАКТИЧЕСКИЙ (ИНВЕНТАРИЗАЦИЯ)

проверка соответствия фактических данных с

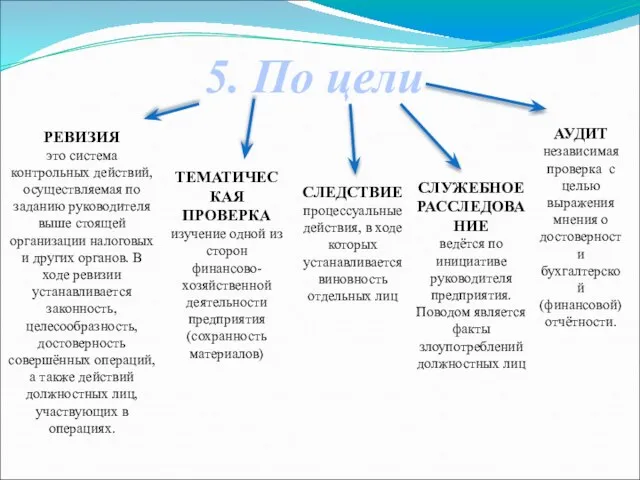

Слайд 145. По цели

РЕВИЗИЯ

это система контрольных действий, осуществляемая по заданию руководителя выше стоящей

5. По цели

РЕВИЗИЯ

это система контрольных действий, осуществляемая по заданию руководителя выше стоящей

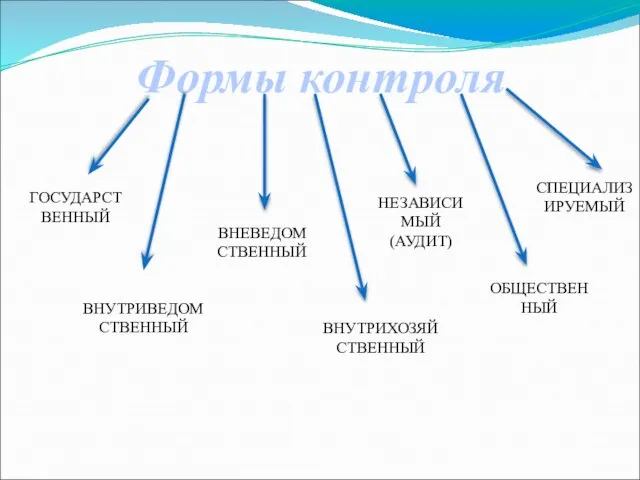

Слайд 15Формы контроля

ГОСУДАРСТВЕННЫЙ

ВНУТРИВЕДОМСТВЕННЫЙ

ВНЕВЕДОМСТВЕННЫЙ

ВНУТРИХОЗЯЙСТВЕННЫЙ

ОБЩЕСТВЕННЫЙ

СПЕЦИАЛИЗИРУЕМЫЙ

НЕЗАВИСИМЫЙ (АУДИТ)

Формы контроля

ГОСУДАРСТВЕННЫЙ

ВНУТРИВЕДОМСТВЕННЫЙ

ВНЕВЕДОМСТВЕННЫЙ

ВНУТРИХОЗЯЙСТВЕННЫЙ

ОБЩЕСТВЕННЫЙ

СПЕЦИАЛИЗИРУЕМЫЙ

НЕЗАВИСИМЫЙ (АУДИТ)

Слайд 16Этапы контроля

Этапы контроля

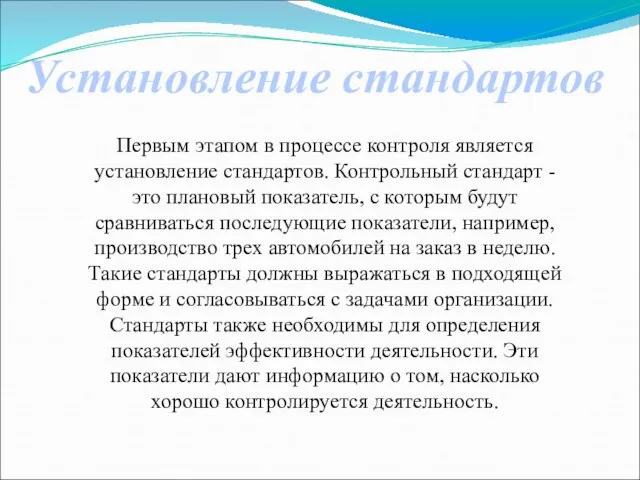

Слайд 17Установление стандартов

Первым этапом в процессе контроля является установление стандартов. Контрольный стандарт -

Установление стандартов

Первым этапом в процессе контроля является установление стандартов. Контрольный стандарт -

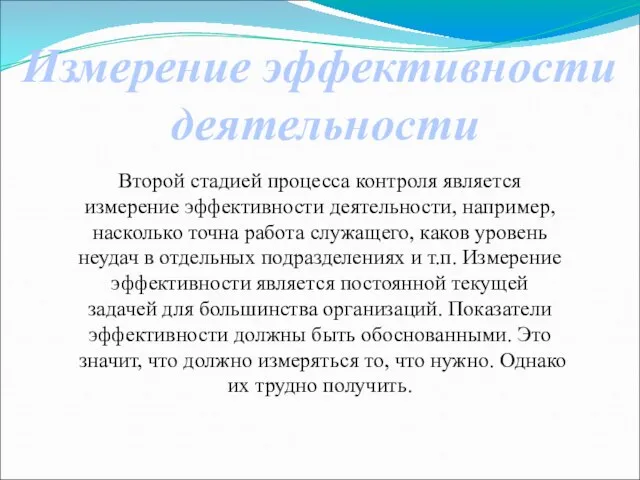

Слайд 18Измерение эффективности

деятельности

Второй стадией процесса контроля является измерение эффективности деятельности, например, насколько

Измерение эффективности

деятельности

Второй стадией процесса контроля является измерение эффективности деятельности, например, насколько

Слайд 19Сравнение достигнутых

показателей и стандартов

Третьим шагом в процессе контроля является сравнение достигнутых

Сравнение достигнутых

показателей и стандартов

Третьим шагом в процессе контроля является сравнение достигнутых

Слайд 20Корректирующие действия

Заключительным этапом в процессе контроля является определение необходимости корректирующих действий. Решения,

Корректирующие действия

Заключительным этапом в процессе контроля является определение необходимости корректирующих действий. Решения,

Слайд 21Рекомендации по проведению

эффективного контроля

Установление осмысленных стандартов, воспринимаемых сотрудниками;

Установлении

Рекомендации по проведению

эффективного контроля

Установление осмысленных стандартов, воспринимаемых сотрудниками;

Установлении

Слайд 22Типичные ошибки контроля

Типичные ошибки контроля

Москва 2012

Москва 2012 Тема 8 Экологические проблемы международной логистики Рециклинг

Тема 8 Экологические проблемы международной логистики Рециклинг ПЛАН месячника оборонно-массовой и военно-патриотической работы в МБОУ СОШ №6

ПЛАН месячника оборонно-массовой и военно-патриотической работы в МБОУ СОШ №6 Практика и трудоустройство студентов ХГАЭП

Практика и трудоустройство студентов ХГАЭП Аналитика по рекламным компаниям в Фейсбуке

Аналитика по рекламным компаниям в Фейсбуке Печальная история Аистёнка

Печальная история Аистёнка УСТРОЙСТВА УПРАВЛЕНИЯ РОБОТАМИ.pptm

УСТРОЙСТВА УПРАВЛЕНИЯ РОБОТАМИ.pptm Герб ГБОУ школы №1125, г. Москвы

Герб ГБОУ школы №1125, г. Москвы Дню Великой Победы

Дню Великой Победы ЕГЭ - 2011

ЕГЭ - 2011 Значение, строение и функционирование нервной системы

Значение, строение и функционирование нервной системы Приоритетные современные направленияучета в России

Приоритетные современные направленияучета в России Презентация на тему Прощай, Азбука! 1 класс

Презентация на тему Прощай, Азбука! 1 класс Гимнастический канат

Гимнастический канат Почему их так назвали?

Почему их так назвали? Как сделать маркерную почти-доску за 10 гривен

Как сделать маркерную почти-доску за 10 гривен Сложноподчиненное предложение в библейском окружении

Сложноподчиненное предложение в библейском окружении Первая помощь при кровотечениях

Первая помощь при кровотечениях Красноярский Технопарк

Красноярский Технопарк Политическая система

Политическая система Экстремизм и экстремистская деятельность

Экстремизм и экстремистская деятельность ФЛАГ РОССИИ

ФЛАГ РОССИИ Презентация на тему Сергей Александрович Есенин Биография писателя

Презентация на тему Сергей Александрович Есенин Биография писателя Презентация на тему Февральская буржуазно-демократическая революция 1917 г

Презентация на тему Февральская буржуазно-демократическая революция 1917 г kinoshot

kinoshot Питание 7 дней. Здоровый образ жизни

Питание 7 дней. Здоровый образ жизни Презентация на тему азбука географии

Презентация на тему азбука географии Специализации кафедры физической культуры и спорта. Санкт-Петербургский политехнический университет Петра Великого

Специализации кафедры физической культуры и спорта. Санкт-Петербургский политехнический университет Петра Великого