- Кредитно-денежная политика

Содержание

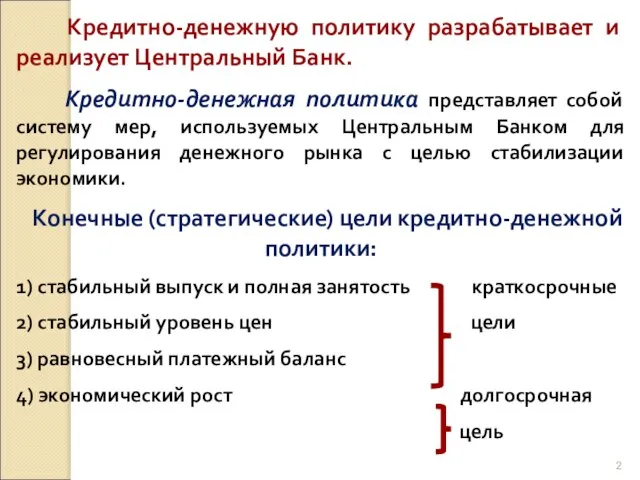

- 2. Кредитно-денежную политику разрабатывает и реализует Центральный Банк. Кредитно-денежная политика представляет собой систему мер, используемых Центральным Банком

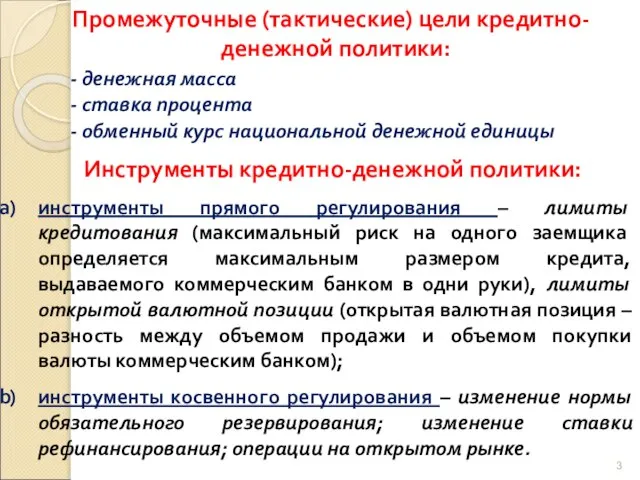

- 3. Промежуточные (тактические) цели кредитно-денежной политики: - денежная масса - ставка процента - обменный курс национальной денежной

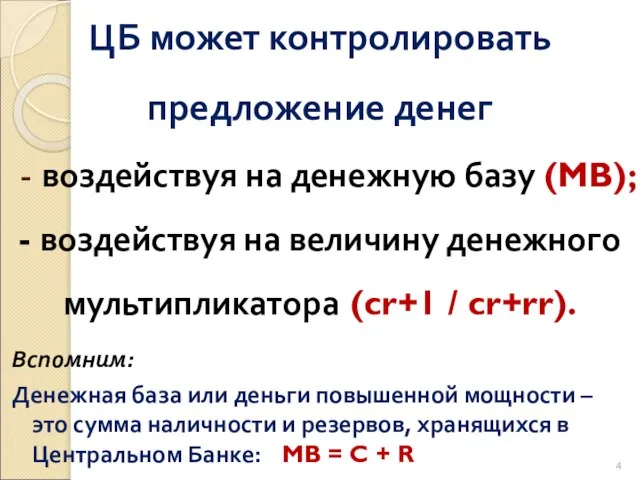

- 4. ЦБ может контролировать предложение денег - воздействуя на денежную базу (MB); - воздействуя на величину денежного

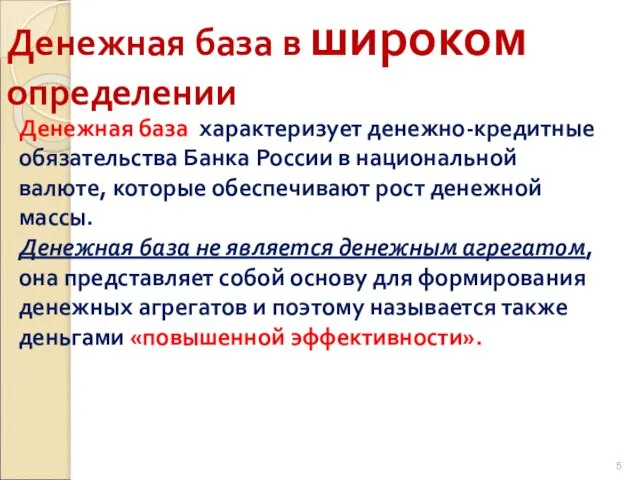

- 5. Денежная база в широком определении Денежная база характеризует денежно-кредитные обязательства Банка России в национальной валюте, которые

- 6. Денежные агрегаты и денежная база М0 = Наличность М1 = М0 + Вклады до востребования и

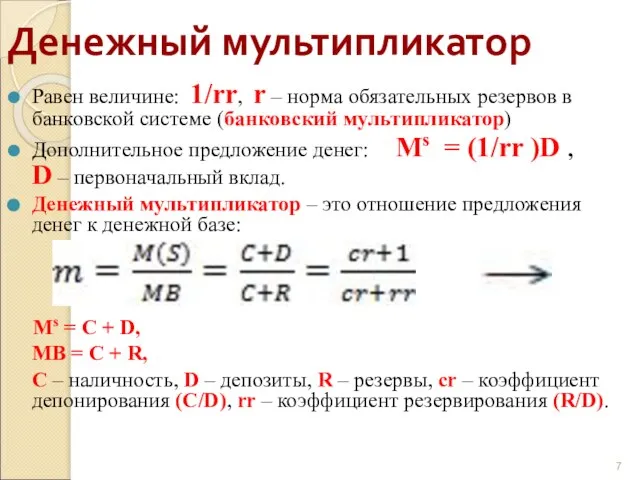

- 7. Денежный мультипликатор Равен величине: 1/rr, r – норма обязательных резервов в банковской системе (банковский мультипликатор) Дополнительное

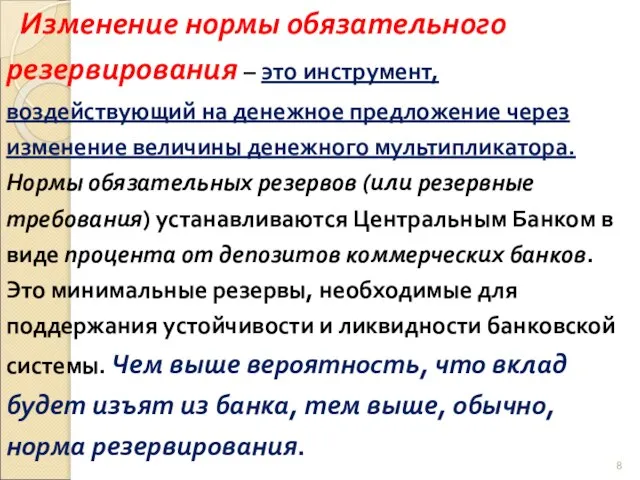

- 8. Изменение нормы обязательного резервирования – это инструмент, воздействующий на денежное предложение через изменение величины денежного мультипликатора.

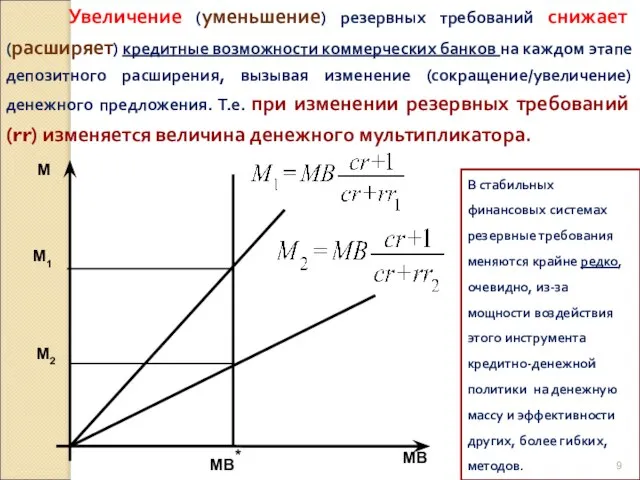

- 9. Увеличение (уменьшение) резервных требований снижает (расширяет) кредитные возможности коммерческих банков на каждом этапе депозитного расширения, вызывая

- 10. Политика дешевых денег Политика дорогих денег Проводится в условиях кризиса, безработицы Проводится в условиях инфляции, циклического

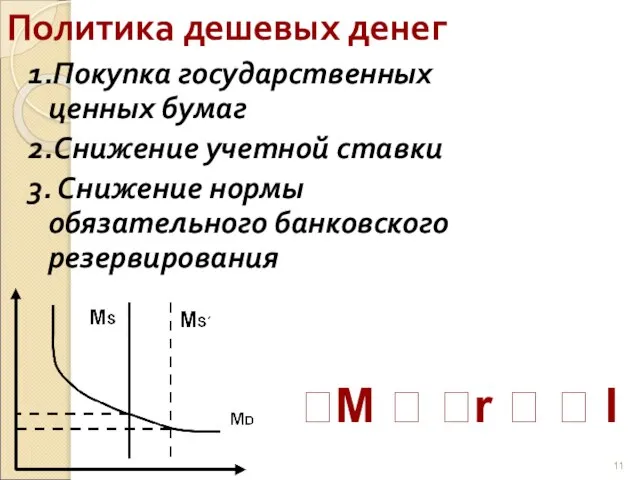

- 11. 1.Покупка государственных ценных бумаг 2.Снижение учетной ставки 3. Снижение нормы обязательного банковского резервирования Политика дешевых денег

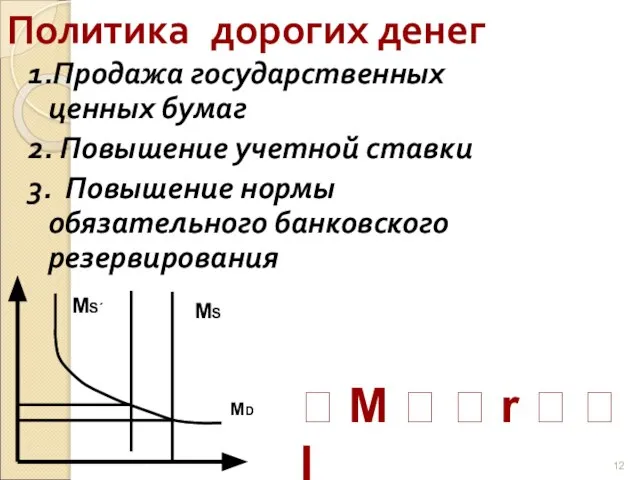

- 12. 1.Продажа государственных ценных бумаг 2. Повышение учетной ставки 3. Повышение нормы обязательного банковского резервирования Политика дорогих

- 13. ЦБ может регулировать денежное предложение, меняя ставки процента по своим операциям с коммерческими банками. Наиболее известна

- 14. Ставка рефинансирования Центрального Банка РФ

- 15. В странах с развитым рынком ценных бумаг для регулирования денежного предложения широко используются операции на открытом

- 16. ЦБ покупает государственные ценные бумаги → R ↑ → MB ↑ → мультипликативное расширение денежной массы.

- 17. В России операции с государственными ценными бумагами стали активно применять с1994 г. Колоссальный рост рынка ГКО

- 18. В зависимости от фазы экономического цикла, в которой находится экономика, различают: - стимулирующую ДКП (денежно-кредитную политику)

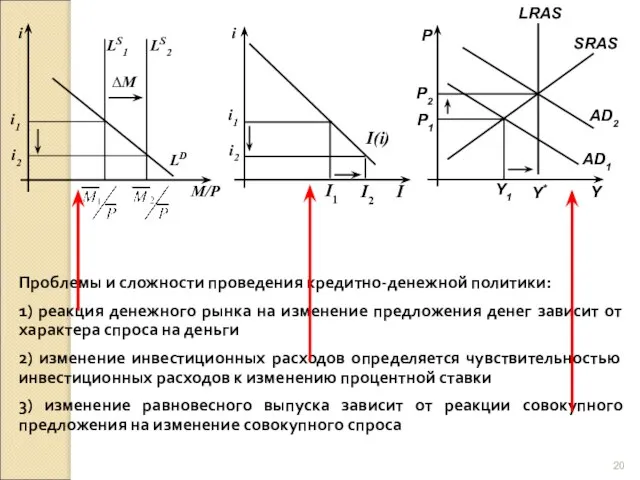

- 19. Передаточный механизм ДКП (механизм денежной трансмиссии) включает следующие звенья: 1) изменение предложения денег как результат проводимой

- 20. Проблемы и сложности проведения кредитно-денежной политики: 1) реакция денежного рынка на изменение предложения денег зависит от

- 21. 4) нарушения в любом звене передаточного механизма могут привести к снижению или отсутствию каких-либо результатов кредитно-денежной

- 22. 6) наличие внешнего лага, обусловленного многоступенчатостью и возможными сбоями в передаточном механизме. Внешний лаг – время

- 23. Спрос на деньги

- 24. В макроэкономике спрос на деньги отражает желание экономических субъектов иметь в своем распоряжении определенное количество платежных

- 25. ИТАК, количественная денежная теория: Выделяется только трансакционный или спрос на деньги для сделок

- 26. В классической теории трансакционный спрос считался единственным видом спроса на деньги и определялся на основе уравнения

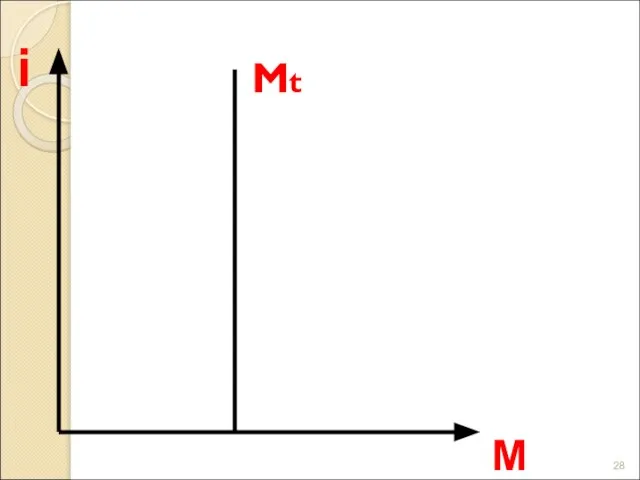

- 27. Трансакционный спрос на деньги М t=f [ Y(+) ]

- 28. i M Mt

- 29. На основе уравнения количественной теории денег объясняют принцип «нейтральности денег». Можно допустить: 1) что скорость денежного

- 30. Из и, таким образом, при данной скорости денежного обращения и стабильном уровне цен спрос на деньги

- 31. Мы уже говорили о том, что коэффициент k > 0 , и он называется коэффициентом предпочтения

- 32. Чтобы исключить влияние инфляции, в макроэкономическом анализе используют реальный спрос на деньги или спрос на реальные

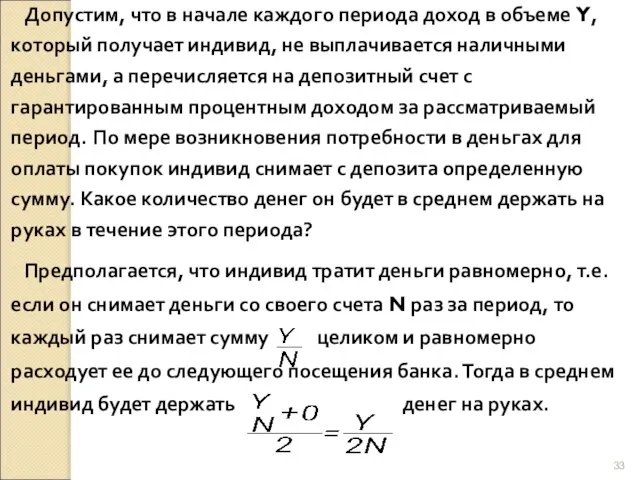

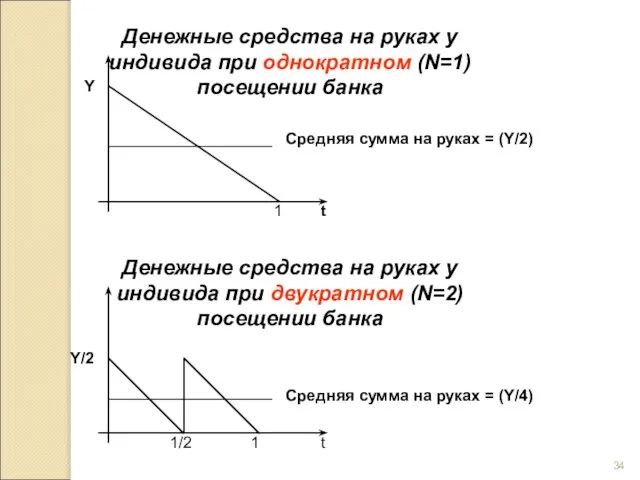

- 33. Допустим, что в начале каждого периода доход в объеме Y, который получает индивид, не выплачивается наличными

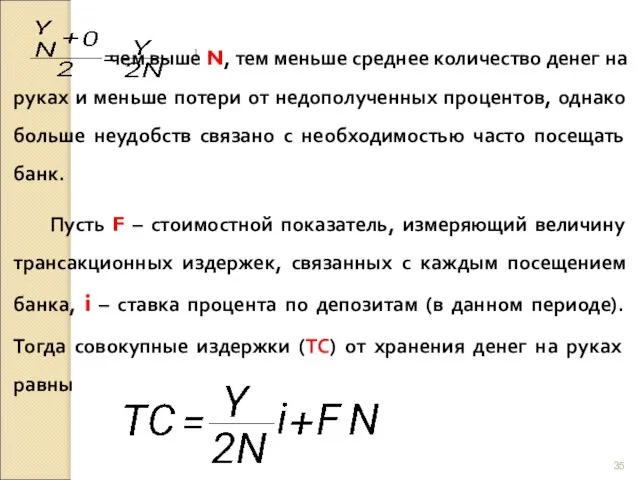

- 35. чем выше N, тем меньше среднее количество денег на руках и меньше потери от недополученных процентов,

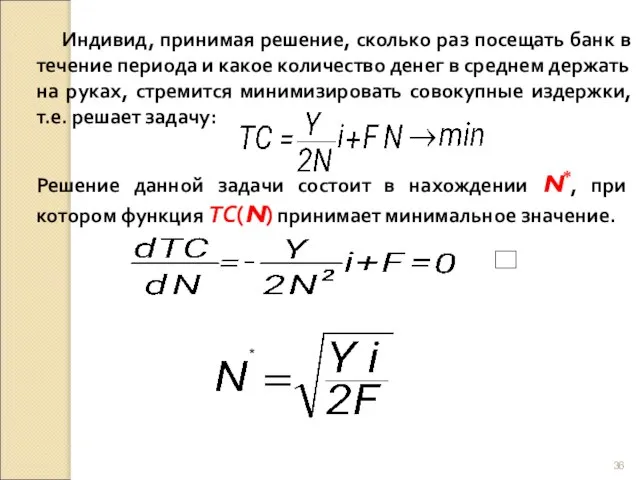

- 36. Индивид, принимая решение, сколько раз посещать банк в течение периода и какое количество денег в среднем

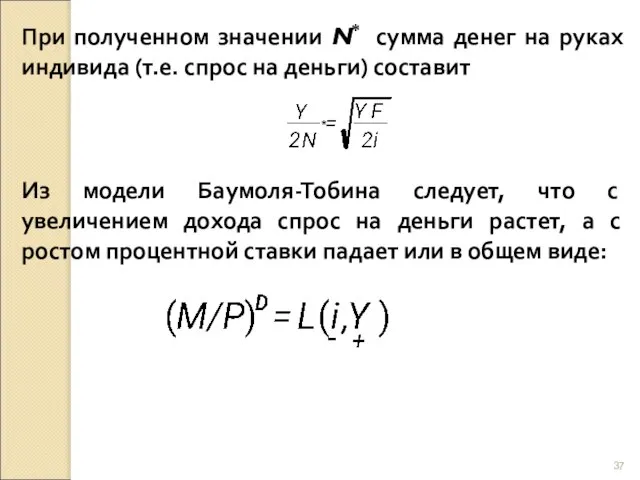

- 37. При полученном значении N* сумма денег на руках индивида (т.е. спрос на деньги) составит * Из

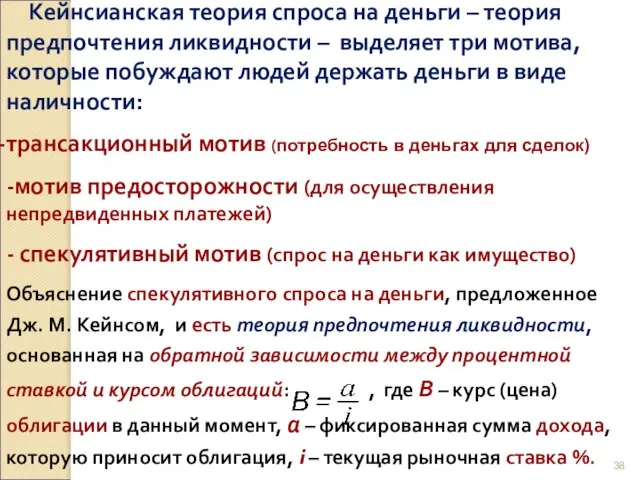

- 38. Кейнсианская теория спроса на деньги – теория предпочтения ликвидности – выделяет три мотива, которые побуждают людей

- 39. Спрос на деньги как на активы можно представить в виде функции М a=f [ i(-) ]

- 40. i M Ma Спрос на деньги как на активы

- 41. Общий спрос на деньги МD= Mt + Ma

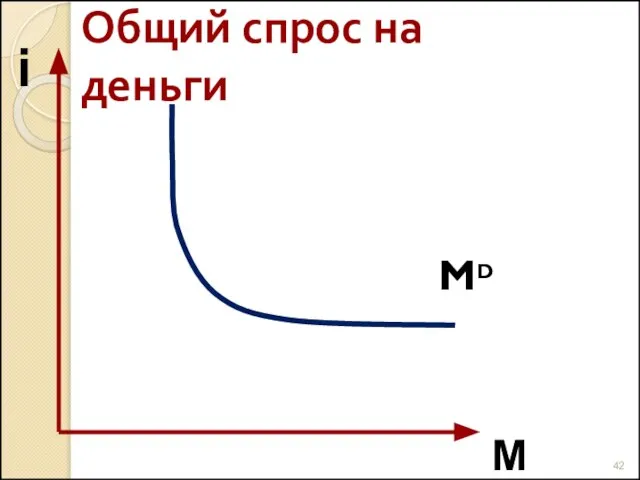

- 42. i M MD Общий спрос на деньги

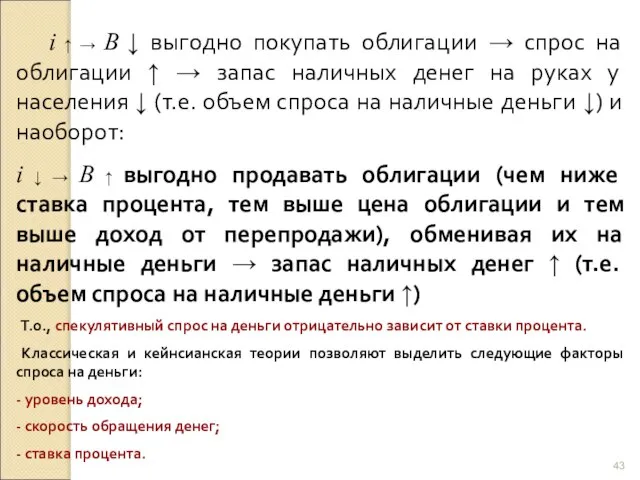

- 43. i ↑ → B ↓ выгодно покупать облигации → спрос на облигации ↑ → запас наличных

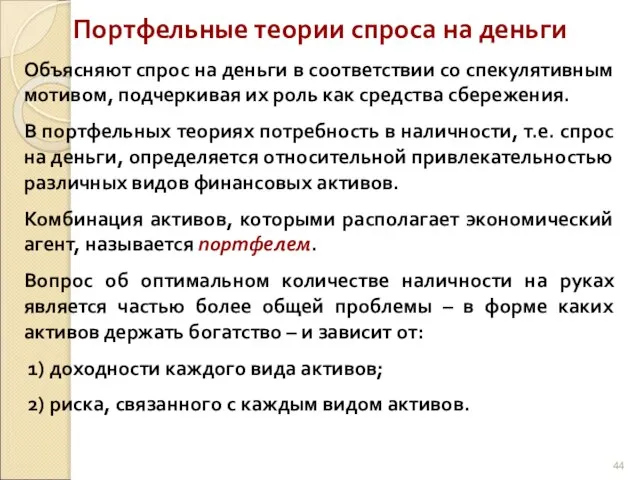

- 44. Портфельные теории спроса на деньги Объясняют спрос на деньги в соответствии со спекулятивным мотивом, подчеркивая их

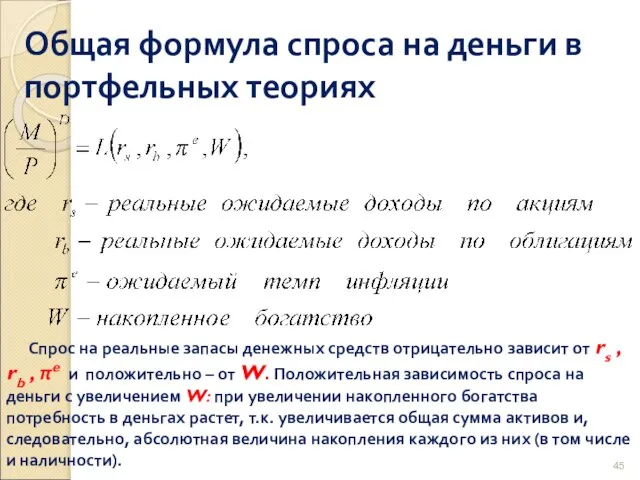

- 45. Общая формула спроса на деньги в портфельных теориях Спрос на реальные запасы денежных средств отрицательно зависит

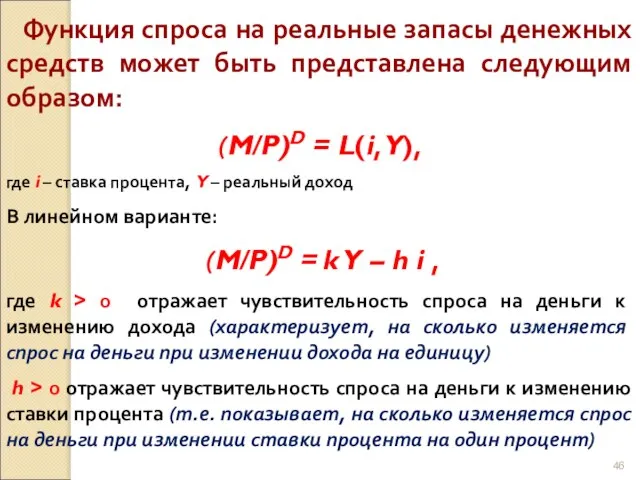

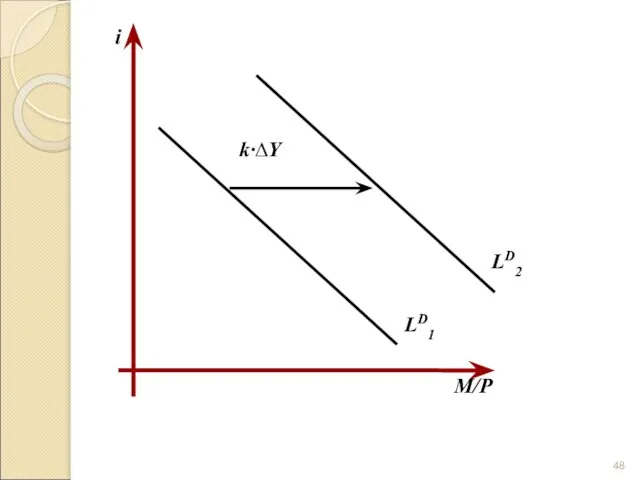

- 46. Функция спроса на реальные запасы денежных средств может быть представлена следующим образом: (M/P)D = L(i,Y), где

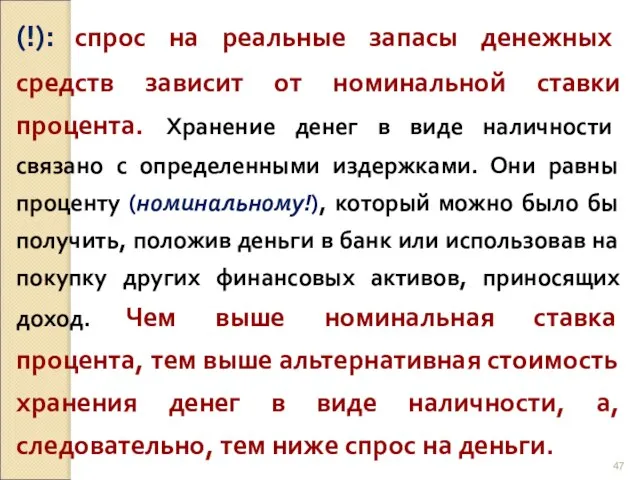

- 47. (!): спрос на реальные запасы денежных средств зависит от номинальной ставки процента. Хранение денег в виде

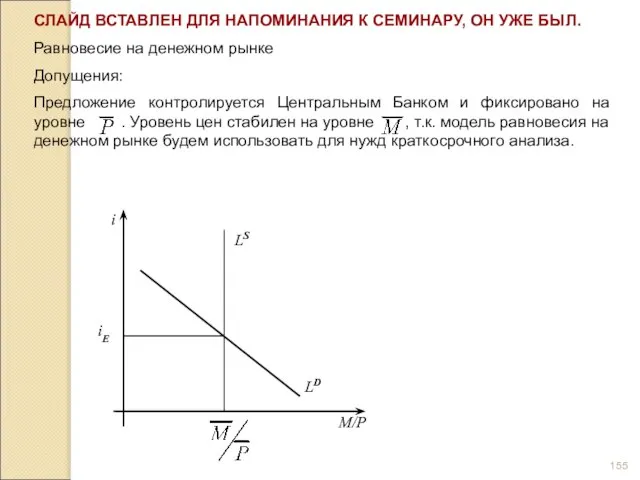

- 49. Равновесие на денежном рынке Допущения: Предложение контролируется Центральным Банком и фиксировано на уровне . Уровень цен

- 50. Механизм достижения равновесия на денежном рынке Если ставка процента установлена ниже равновесной – скажем в r1,

- 51. Денежное регулирование Центральный банк может ... ЛИБО установит процентную ставку r0 и позволить денежному предложению прийти

- 52. Денежное регулирование – некоторые оговорки Денежное регулирование не может быть точным, пока монетарные власти не знают

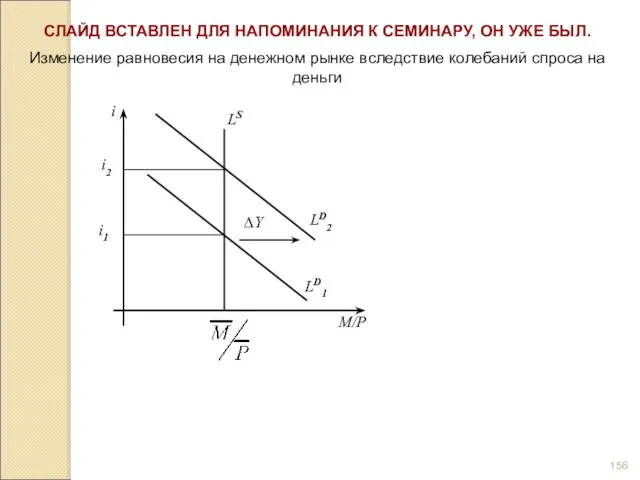

- 53. Изменение равновесия на денежном рынке вследствие колебаний спроса на деньги

- 54. Изменение равновесия на денежном рынке вследствие колебаний денежной массы

- 55. Цели и инструменты монетарной (ДКП) политики Монетарные инструменты: переменные посредством которых центральный банк осуществляет каждодневный контроль;

- 56. Общее равновесие в закрытой экономике (модель IS-LM)

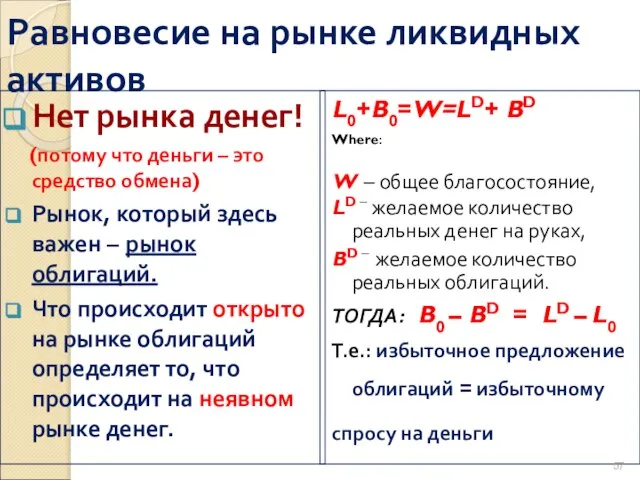

- 57. Равновесие на рынке ликвидных активов Нет рынка денег! (потому что деньги – это средство обмена) Рынок,

- 58. Кривая предложения денег Вертикальная кривая предложения денег говорит о том, что ЦБ устанавливает денежное предложение независимо

- 59. Равновесие на денежном рынке При всех прочих равных, спрос на реальные денежные остатки будет ниже, когда

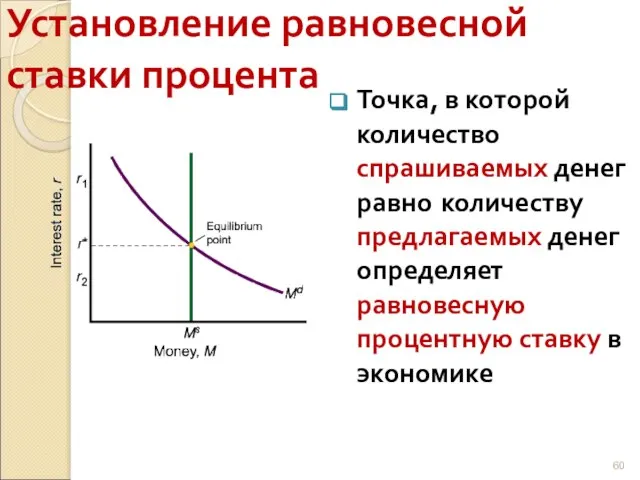

- 60. Установление равновесной ставки процента Точка, в которой количество спрашиваемых денег равно количеству предлагаемых денег определяет равновесную

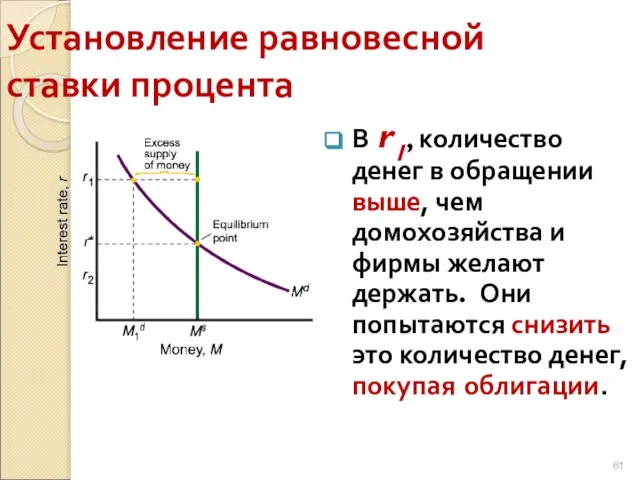

- 61. В r1, количество денег в обращении выше, чем домохозяйства и фирмы желают держать. Они попытаются снизить

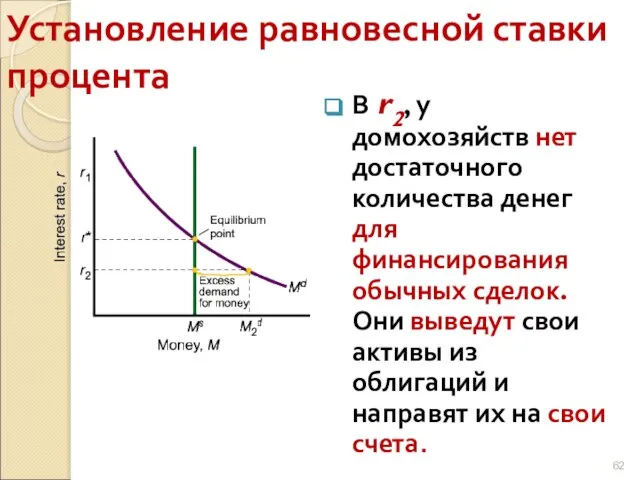

- 62. Установление равновесной ставки процента В r2, у домохозяйств нет достаточного количества денег для финансирования обычных сделок.

- 63. Изменение денежного предложения для влияния на ставку процента Увеличение предложения денег снижает ставку процента. Чтобы расширить

- 64. Центральный Банк и монетарная (ДКП) политика Жесткая монетарная политика включает политики ЦБ которые сокращают денежное предложение

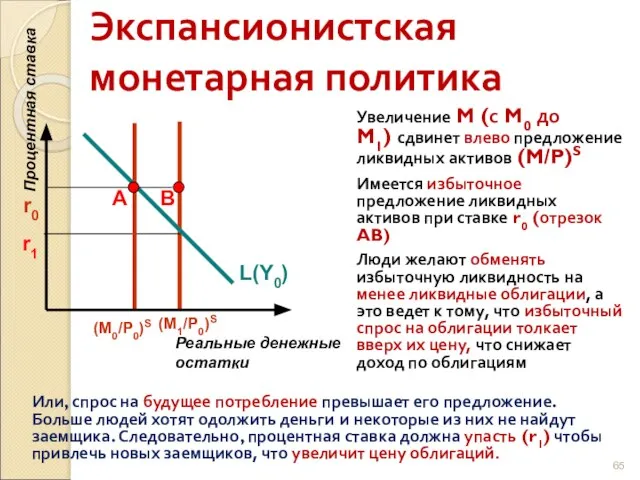

- 65. Экспансионистская монетарная политика Увеличение M (с M0 до M1) сдвинет влево предложение ликвидных активов (M/P)S Имеется

- 66. Денежное регулирование При данном денежном спросе: Центральный банк может ... ЛИБО установит процентную ставку r0 и

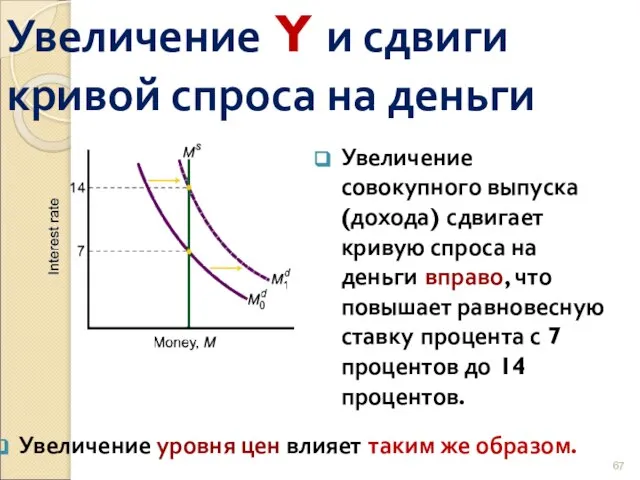

- 67. Увеличение Y и сдвиги кривой спроса на деньги Увеличение совокупного выпуска (дохода) сдвигает кривую спроса на

- 68. Макроэкономическое равновесие на товарном и денежном рынках : модель IS – LM Разработана Дж. Хиксом в

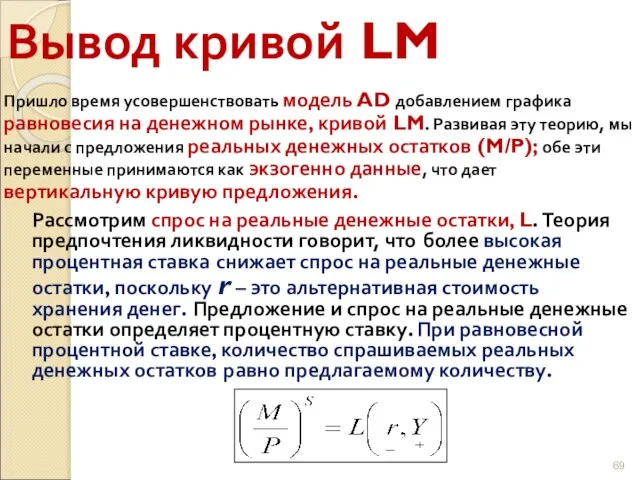

- 69. Вывод кривой LM Пришло время усовершенствовать модель AD добавлением графика равновесия на денежном рынке, кривой LM.

- 70. КРИВАЯ LM Уравнение кривой LM можно получить в виде обратной функции, отражающей зависимость реальной процентной ставки

- 71. Вывод кривой LM Рост дохода увеличивает спрос на деньги, что увеличивает процентную ставку; это называется увеличением

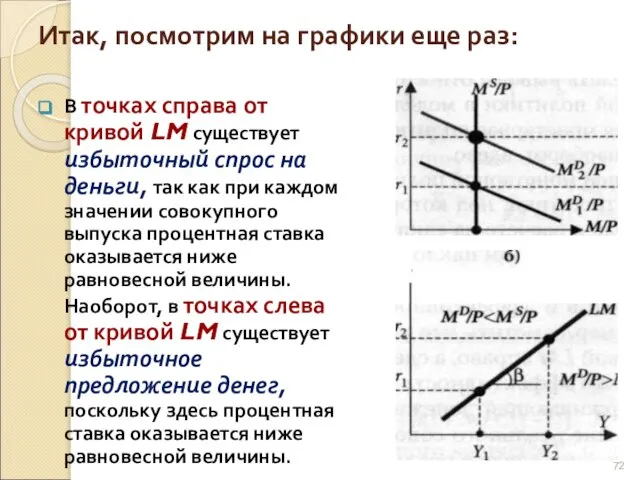

- 72. Итак, посмотрим на графики еще раз: В точках справа от кривой LM существует избыточный спрос на

- 73. Сдвиг кривой LM Сжатие предложения денег увеличивает ставку процента, уравновешивающую рынок. Почему? Потому что нужна более

- 74. Итак, наклон и смещение кривой LM: Наклон и сдвиги кривой LM позволяют сделать выводы относительно целей,

- 75. Чем чувствительнее к изменению ставки процента спрос на деньги, тем более пологой является кривая LM. Спрос

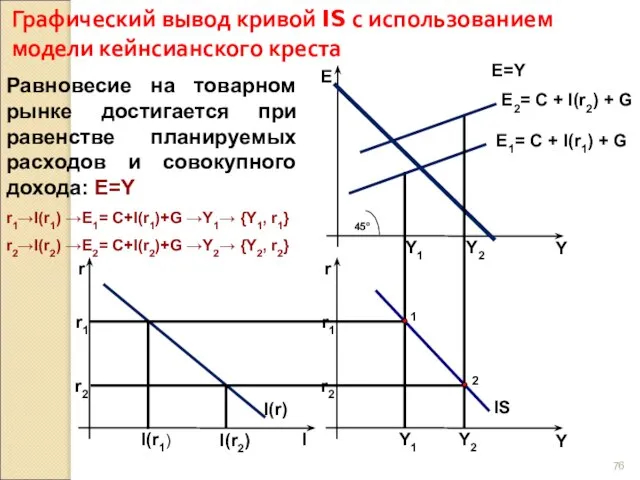

- 76. Графический вывод кривой IS с использованием модели кейнсианского креста Равновесие на товарном рынке достигается при равенстве

- 77. Здесь дан вывод зависимости показателей уровня инвестиций от аналогичных показателей уровня сбережений

- 78. Кривая IS представляет собой геометрическое место точек, характеризующих все комбинации ставки процента r и дохода Y,

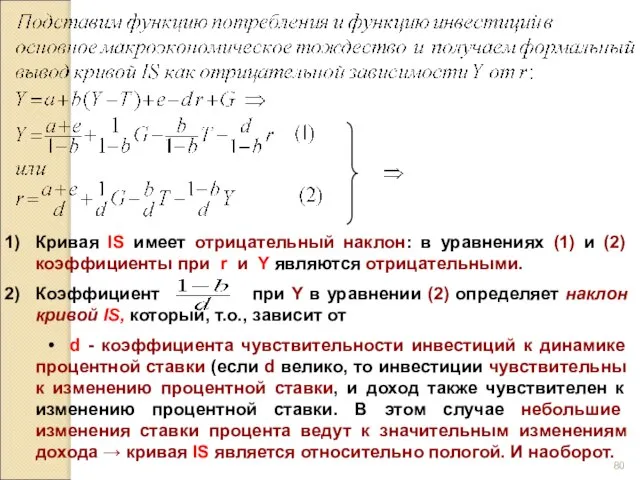

- 79. Алгебраический вывод уравнения кривой IS

- 80. Кривая IS имеет отрицательный наклон: в уравнениях (1) и (2) коэффициенты при r и Y являются

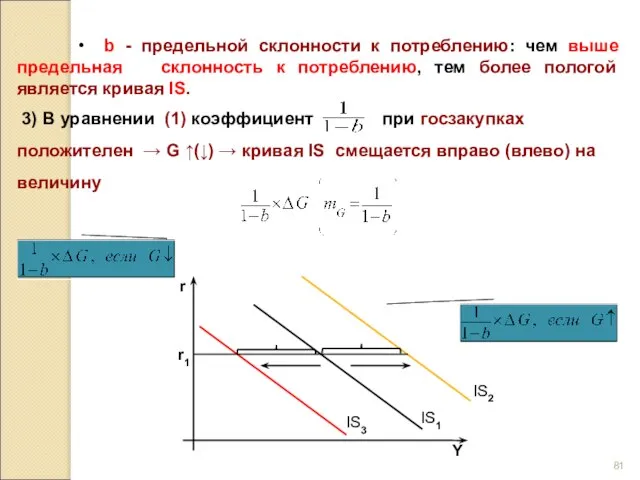

- 81. • b - предельной склонности к потреблению: чем выше предельная склонность к потреблению, тем более пологой

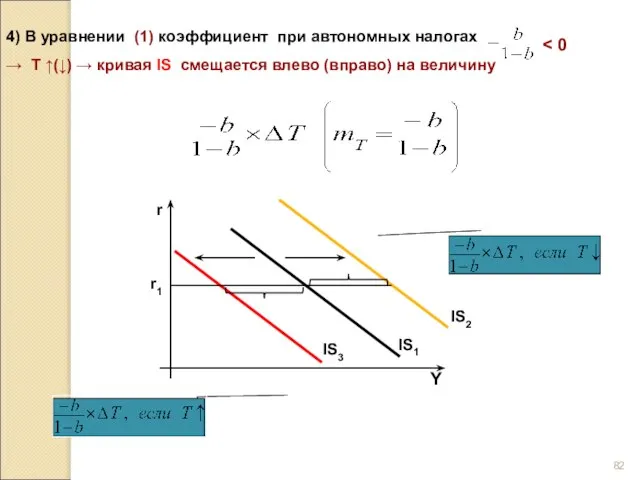

- 82. 4) В уравнении (1) коэффициент при автономных налогах → Т ↑(↓) → кривая IS смещается влево

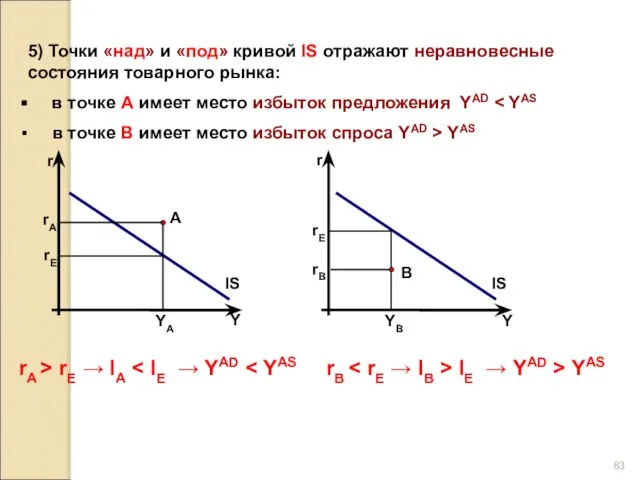

- 83. 5) Точки «над» и «под» кривой IS отражают неравновесные состояния товарного рынка: в точке А имеет

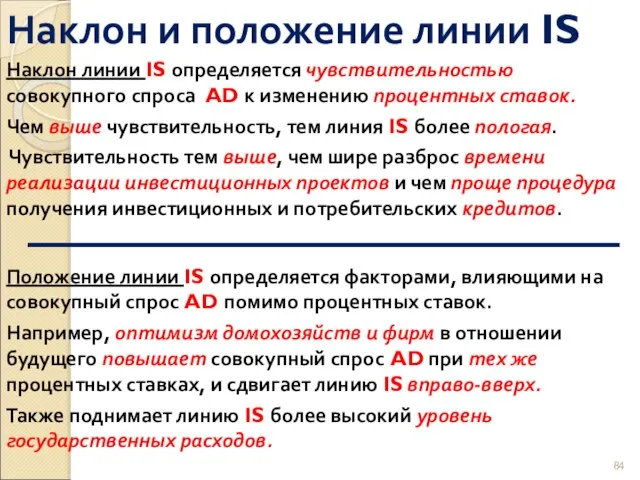

- 84. Наклон и положение линии IS Наклон линии IS определяется чувствительностью совокупного спроса AD к изменению процентных

- 85. Равновесие на рынках товаров и денег Сводя вместе кривую IS (показывающую равновесие на рынке товаров) и

- 86. Сдвиги Кривых IS и LM Положение графика кривой IS зависит от: всего (кроме процентной ставки) что

- 87. Фискальная политика в модели IS-LM (на примере сдвига кривой IS) Y0, r0 представляет начальное равновесие. Увеличение

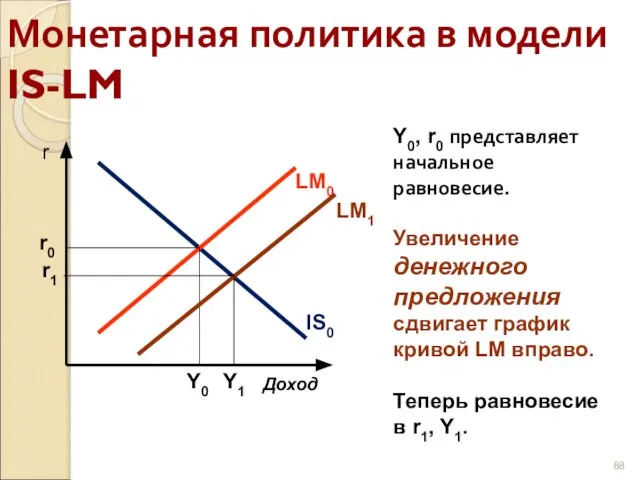

- 88. Монетарная политика в модели IS-LM Y0, r0 представляет начальное равновесие. Увеличение денежного предложения сдвигает график кривой

- 89. Изменение совокупного спроса Управление спросом – это цель монетарной и фискальной политики, чтобы стабилизировать доход на

- 90. Но... Модель IS-LM, как будто предлагает правительству множество возможностей влиять на равновесный доход. Но… нужно рассмотреть

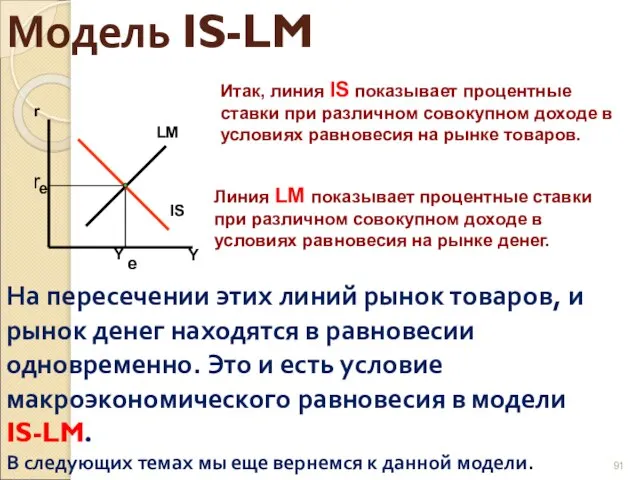

- 91. Модель IS-LM Итак, линия IS показывает процентные ставки при различном совокупном доходе в условиях равновесия на

- 92. Структура и свойства финансового рынка

- 93. 1.Связь политики и финансов. 2. Общая характеристика рынка заемного капитала. 3. Инструменты рынка капитала.

- 94. Связь политики и финансов Финансы – кровеносная система экономики. Контроль над финансами дает экономическую власть. Политическая

- 95. Политика и финансовые рынки Различные каналы влияния политики на финансовые рынки: Макроэкономическая политика Инфляция/процентная ставка Валютный

- 96. Общий подход в анализе Стандартный подход в политической экономике Государство далеко не всегда руководствуется заботой об

- 97. Финансовое развитие и политика (соотношение дефиниций) Финансовое развитие: Насколько легко предпринимателю обеспечить финансирование хорошего проекта. Основные

- 98. Ценность финансового развития Финансовое развитие крайне важно для экономического развития От развития финансовых рынков выигрывают прежде

- 99. Государство и финансовое развитие Влияние государства: Регулирование финансовых рынков Обеспечение прав миноритарных акционеров Банковское регулирование Законодательство

- 100. Немного истории – ХХ-й век Существенные изменения в финансовом развитии Во времени В 1913 г. финансовые

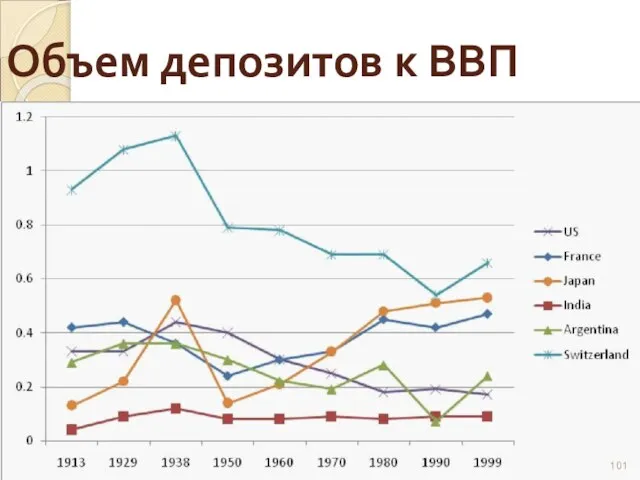

- 101. Объем депозитов к ВВП

- 102. Капитализация рынка к ВВП

- 103. Кто может выступать против развития финансовых рынков? Инкумбенты (Соискателя выборной должности, который занимает ее на момент

- 104. Эффект кризисов Во время экономического кризиса инкумбентам легче «продать» идею ограничения конкуренции Их союзниками часто становятся

- 105. Пример: Япония Во время Великой Депрессии крупными банками был создан Комитет по облигациям Без его разрешения

- 106. Развитие финансовой системы Что способствует развитию финансовой системы? Важный фактор - либерализация внешней торговли. Внешняя конкуренция

- 107. Эмпирическая проверка Braun and Raddatz (2008) "Politics of Financial Development: Evidence from Trade Liberalization" Journal of

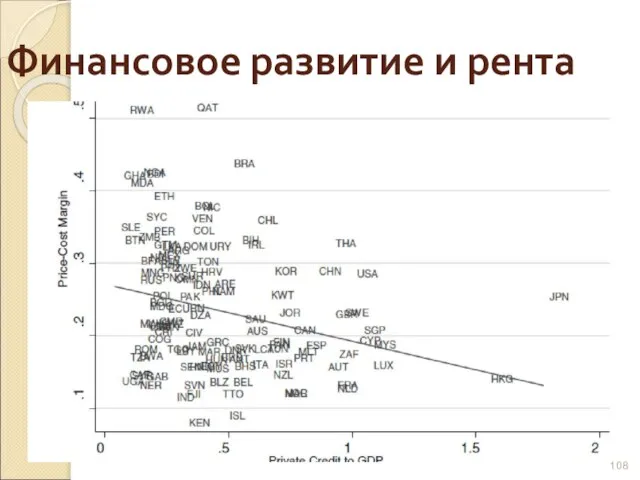

- 108. Финансовое развитие и рента

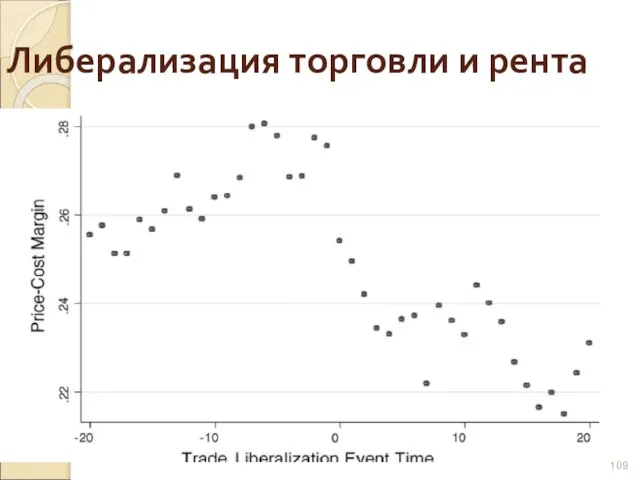

- 109. Либерализация торговли и рента

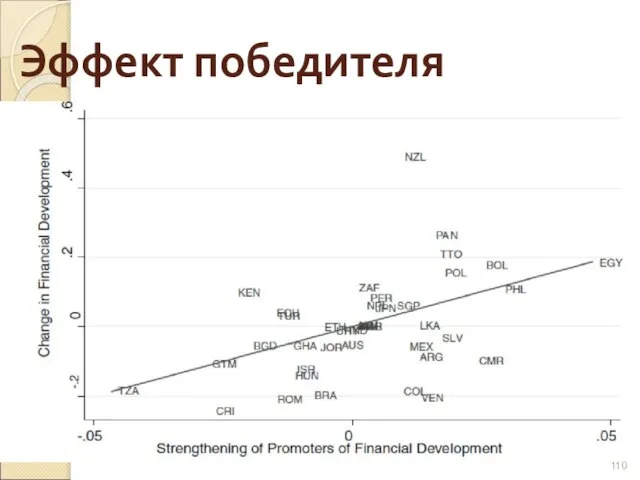

- 110. Эффект победителя

- 111. Финансовое развитие: выводы Финансовое развитие может тормозиться крупным бизнесом и финансистами, боящимися конкуренции. Их влияние особенно

- 112. Ипотечный кризис в США Мировой финансовый кризис был спровоцирован ипотечным кризисом в США. Какую роль сыграли

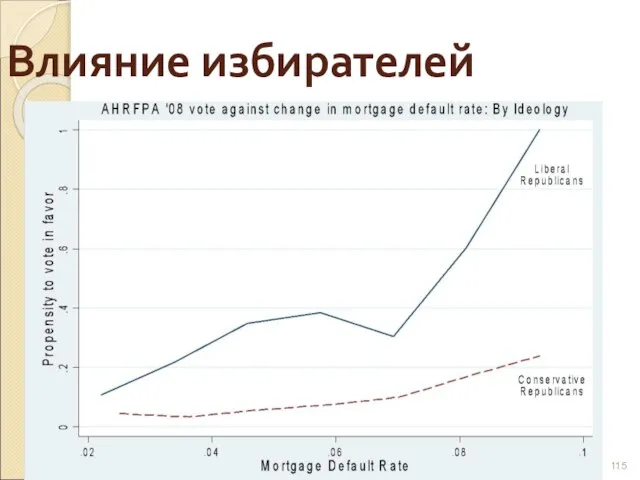

- 113. Чьё влияние? Что определяло государственную политику в области доступного жилья? Борьба за голоса избирателей Влияние специальных

- 114. Антикризисные меры Похожая картина наблюдается и при принятии антикризисных мер Два основных акта American Housing Rescue

- 115. Влияние избирателей

- 116. Влияние финансовых компаний

- 117. Политические соображения играют важную роль как для финансового развития в целом так и в частных вопросах

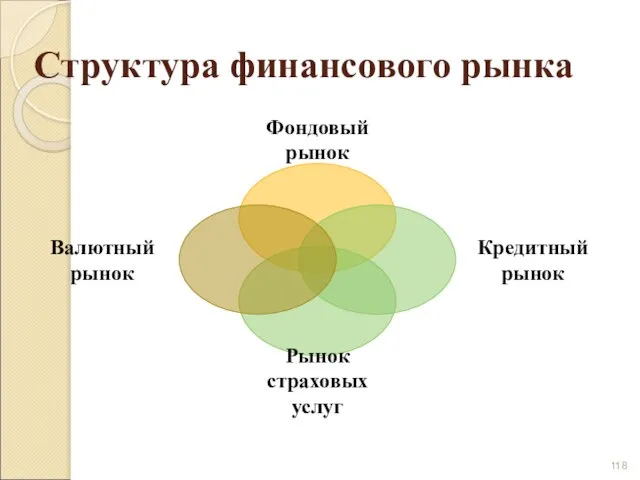

- 118. Структура финансового рынка

- 119. Финансы представляют собой совокупность стоимостных потоков, связанных с формированием, распределением и использованием денежных ресурсов. Финансовые отношения

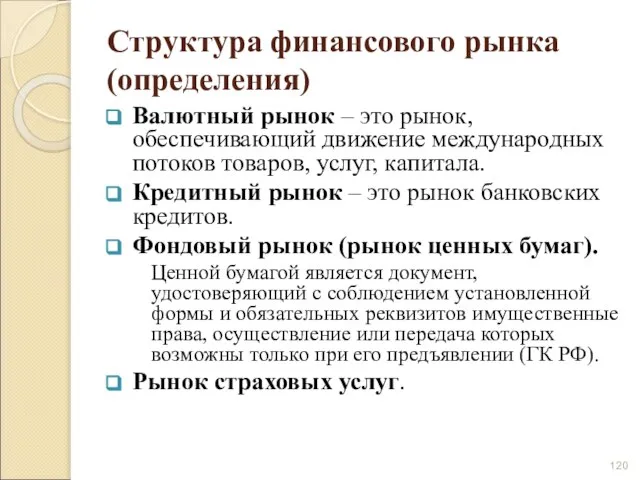

- 120. Структура финансового рынка (определения) Валютный рынок – это рынок, обеспечивающий движение международных потоков товаров, услуг, капитала.

- 121. Финансовый рынок это рынок, на котором осуществляется перевод финансовых ресурсов от секторов с их наличием к

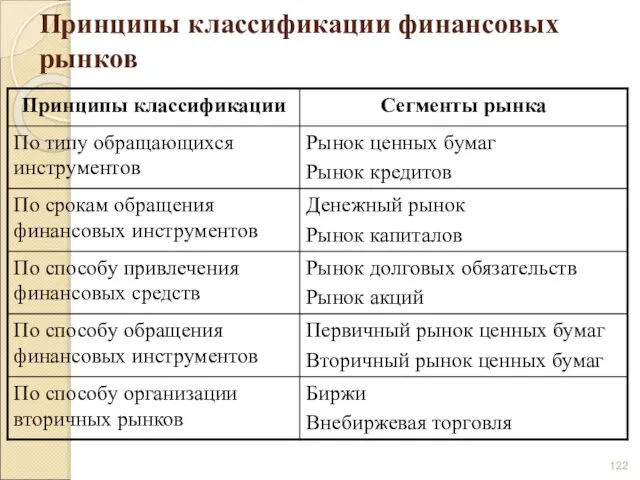

- 122. Принципы классификации финансовых рынков

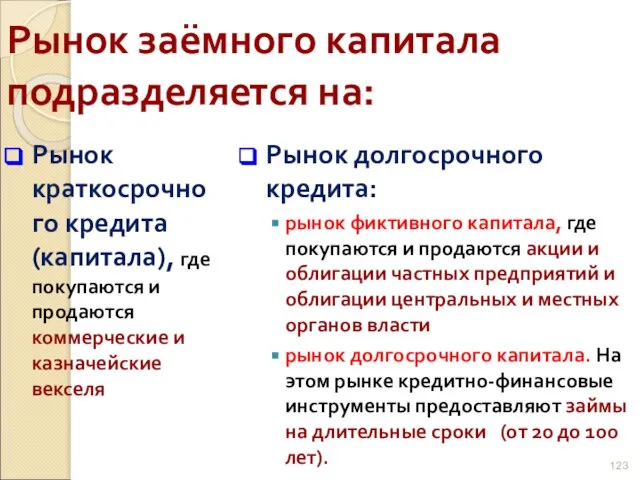

- 123. Рынок заёмного капитала подразделяется на: Рынок краткосрочного кредита (капитала), где покупаются и продаются коммерческие и казначейские

- 124. В качестве кредиторов и заемщиков на рынке заёмного капитала выступают банки, государственные предприятия, фирмы, а также

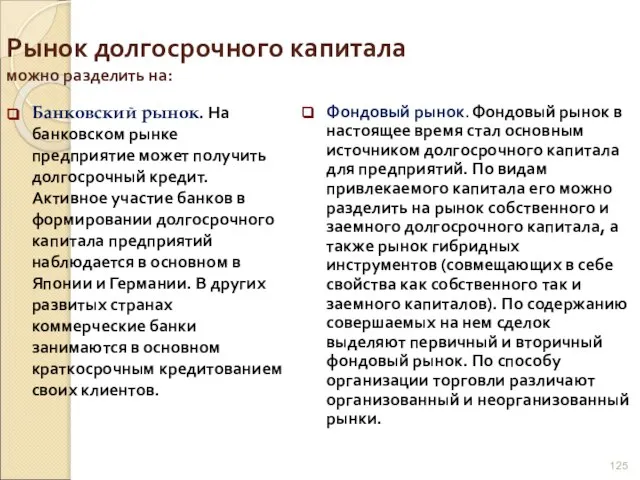

- 125. Рынок долгосрочного капитала можно разделить на: Банковский рынок. На банковском рынке предприятие может получить долгосрочный кредит.

- 126. Виды ценных бумаг

- 127. Облигация – ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный

- 128. Облигация имеет номинал (или номинальную цену), эмиссионную цену, курсовую цену и цену погашения. Номинальная цена –

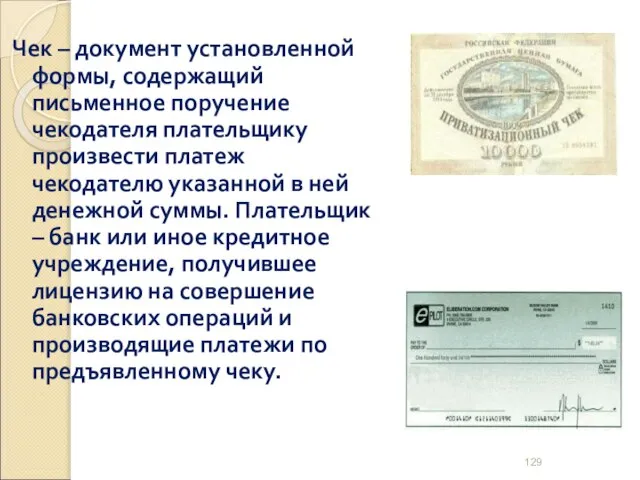

- 129. Чек – документ установленной формы, содержащий письменное поручение чекодателя плательщику произвести платеж чекодателю указанной в ней

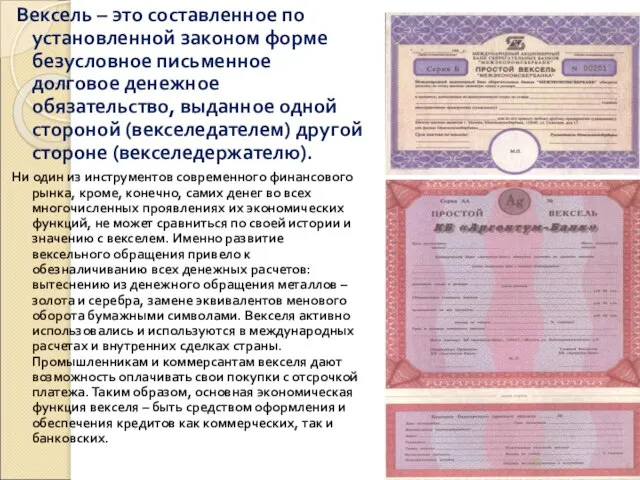

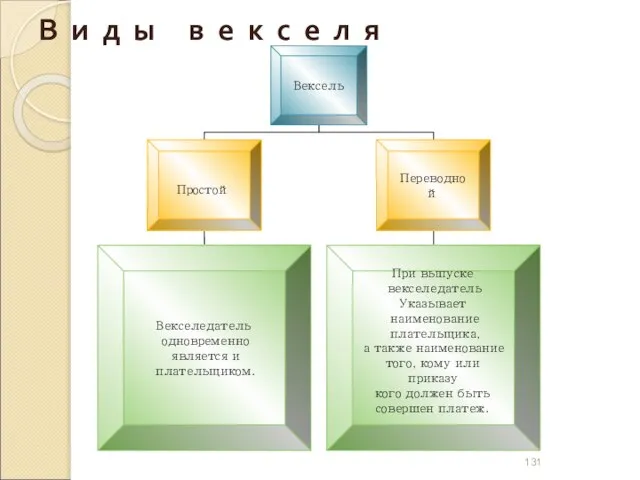

- 130. Вексель – это составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной

- 131. В и д ы в е к с е л я

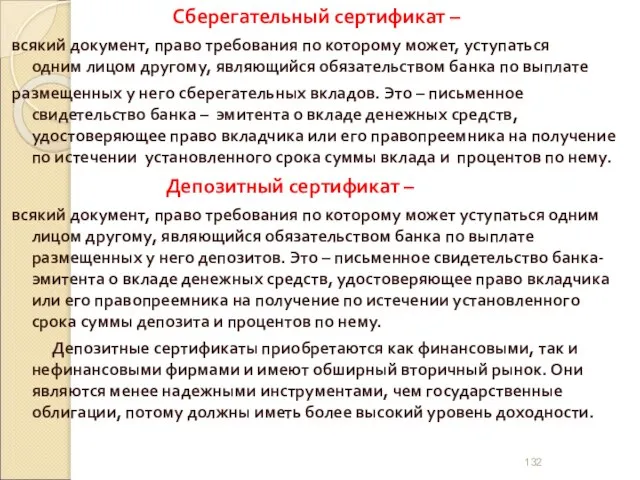

- 132. Сберегательный сертификат – всякий документ, право требования по которому может, уступаться одним лицом другому, являющийся обязательством

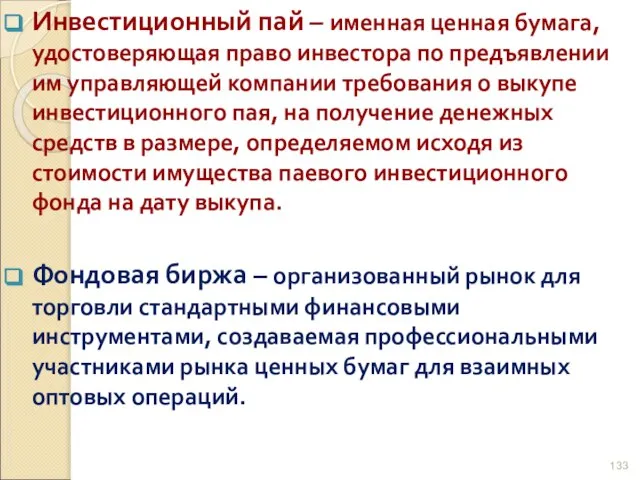

- 133. Инвестиционный пай – именная ценная бумага, удостоверяющая право инвестора по предъявлении им управляющей компании требования о

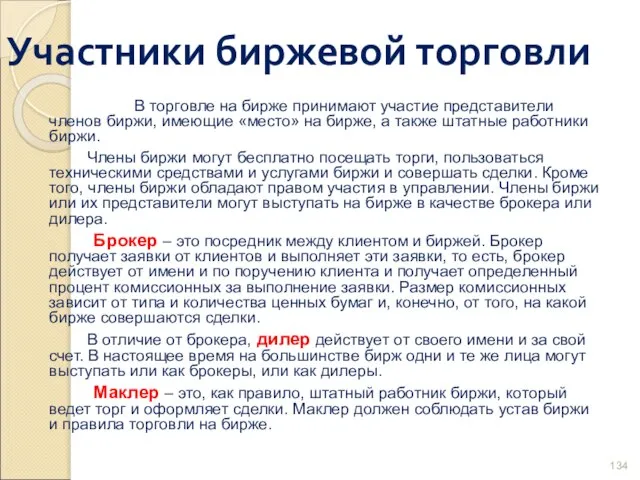

- 134. Участники биржевой торговли В торговле на бирже принимают участие представители членов биржи, имеющие «место» на бирже,

- 135. Портфель ценных бумаг Под портфелем ценных бумаг предприятия понимается совокупность ценных бумаг, принадлежащих юридическому лицу, являющаяся

- 136. Цель создания портфеля – улучшение условий инвестирования путём придания данной совокупности ц/б инвестиционных характеристик, не достижимых

- 137. Портфель роста формируется из акций компаний, курсовая стоимость которых растёт. Цель этого портфеля – рост его

- 138. Портфель дохода ориентирован на получение высокого дохода за счёт текущих выплат – дивидендов и процентов. Целью

- 139. Портфель роста и дохода формируется во избежание возможных потерь на фондовом рынке, как от падения курсовой

- 140. Классифицировать типы портфелей можно не только по виду источника дохода и способу его формирования. Важным инвестиционным

- 141. Портфели ц/б, освобождённых от налога, содержат в основном государственные краткосрочные обязательства и предполагают сохранение капитала при

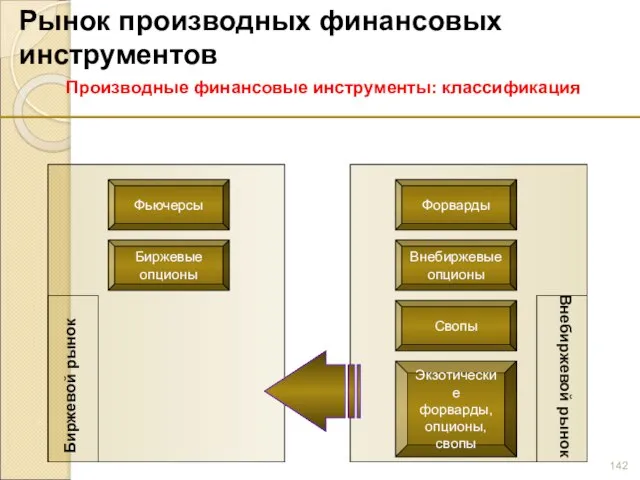

- 142. Рынок производных финансовых инструментов Производные финансовые инструменты: классификация Фьючерсы Биржевые опционы Форварды Внебиржевые опционы Экзотические форварды,

- 143. Рынок производных финансовых инструментов Производные финансовые инструменты Итак, под производными финансовыми инструментами понимаются финансовые инструменты, стоимость

- 144. Рынок производных финансовых инструментов Финансовые риски: способы управления Страхование, основанное на распределении страхуемых рисков между многими

- 145. Рынок производных финансовых инструментов Виды производных финансовых инструментов Основными видами производных финансовых инструментов являются форвардные контракты,

- 146. Фактор времени в финансовых операциях В основе финансовой математики лежит принцип неравноценности денег, относящихся к разным

- 147. Наращение (и дисконтирование) Наращение – процесс увеличения первоначальной суммы в результате начисления процентов. Определение величины, которая

- 148. (Наращение и) дисконтирование Дисконтирование – нахождение стоимостной величины PV на заданный момент времени по ее предполагаемому

- 149. Нормы приведения денежных сумм, относящихся к разным периодам времени Процентная ставка (interest rate – r) –

- 150. Методы начисления процентов База начисления – это первоначальная сумма активов, на которую производится начисление процентов или

- 151. Особенности венчурного финансирования Основные признаки (от слова «venture», которое наиболее точно переводится как «рисковое начинание): финансирование

- 152. Сущность венчурного финансирования заключается в предоставлении определённой сумы средств отдельным инновационным предприятиям для реализации рисковых проектов

- 153. ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ — финансирование новых предприятий и новых видов деятельности, которые традиционно считаются высоко рискованными, что

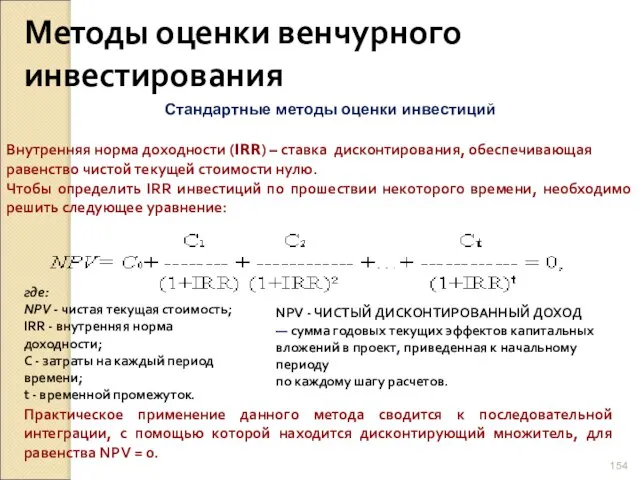

- 154. Методы оценки венчурного инвестирования Стандартные методы оценки инвестиций Внутренняя норма доходности (IRR) – ставка дисконтирования, обеспечивающая

- 155. СЛАЙД ВСТАВЛЕН ДЛЯ НАПОМИНАНИЯ К СЕМИНАРУ, ОН УЖЕ БЫЛ. Равновесие на денежном рынке Допущения: Предложение контролируется

- 156. СЛАЙД ВСТАВЛЕН ДЛЯ НАПОМИНАНИЯ К СЕМИНАРУ, ОН УЖЕ БЫЛ. Изменение равновесия на денежном рынке вследствие колебаний

- 158. Скачать презентацию

Слайд 2 Кредитно-денежную политику разрабатывает и реализует Центральный Банк.

Кредитно-денежная политика представляет собой

Кредитно-денежную политику разрабатывает и реализует Центральный Банк.

Кредитно-денежная политика представляет собой

Слайд 3 Промежуточные (тактические) цели кредитно-денежной политики:

- денежная масса

- ставка процента

- обменный курс

Промежуточные (тактические) цели кредитно-денежной политики:

- денежная масса

- ставка процента

- обменный курс

Слайд 4

ЦБ может контролировать предложение денег

- воздействуя на денежную базу (MB);

- воздействуя

ЦБ может контролировать предложение денег - воздействуя на денежную базу (MB); - воздействуя

Слайд 5Денежная база в широком определении

Денежная база характеризует денежно-кредитные обязательства Банка России в

Денежная база в широком определении

Денежная база характеризует денежно-кредитные обязательства Банка России в

Слайд 6Денежные агрегаты и денежная база

М0 = Наличность

М1 =

М0 + Вклады

до востребования

и

Денежные агрегаты и денежная база

М0 = Наличность

М1 =

М0 + Вклады

до востребования

и

Слайд 7Денежный мультипликатор

Равен величине: 1/rr, r – норма обязательных резервов в банковской системе

Денежный мультипликатор

Равен величине: 1/rr, r – норма обязательных резервов в банковской системе

Слайд 8 Изменение нормы обязательного резервирования – это инструмент, воздействующий на денежное предложение

Изменение нормы обязательного резервирования – это инструмент, воздействующий на денежное предложение

Слайд 9 Увеличение (уменьшение) резервных требований снижает (расширяет) кредитные возможности коммерческих банков на

Увеличение (уменьшение) резервных требований снижает (расширяет) кредитные возможности коммерческих банков на

Слайд 10 Политика

дешевых

денег

Политика

дорогих

денег

Проводится в условиях кризиса, безработицы

Проводится

Политика

дешевых

денег

Политика

дорогих

денег

Проводится в условиях кризиса, безработицы

Проводится

Слайд 111.Покупка государственных ценных бумаг

2.Снижение учетной ставки

3. Снижение нормы обязательного банковского резервирования

Политика дешевых

1.Покупка государственных ценных бумаг

2.Снижение учетной ставки

3. Снижение нормы обязательного банковского резервирования

Политика дешевых

Слайд 121.Продажа государственных ценных бумаг

2. Повышение учетной ставки

3. Повышение нормы обязательного банковского резервирования

Политика

1.Продажа государственных ценных бумаг

2. Повышение учетной ставки

3. Повышение нормы обязательного банковского резервирования

Политика

Слайд 13 ЦБ может регулировать денежное предложение, меняя ставки процента по своим операциям

ЦБ может регулировать денежное предложение, меняя ставки процента по своим операциям

Слайд 14Ставка рефинансирования Центрального Банка РФ

Ставка рефинансирования Центрального Банка РФ

Слайд 15 В странах с развитым рынком ценных бумаг для регулирования денежного предложения

В странах с развитым рынком ценных бумаг для регулирования денежного предложения

Слайд 16ЦБ покупает государственные ценные бумаги → R ↑ → MB ↑ →

ЦБ покупает государственные ценные бумаги → R ↑ → MB ↑ →

Слайд 17 В России операции с государственными ценными бумагами стали активно применять с1994

В России операции с государственными ценными бумагами стали активно применять с1994

Слайд 18В зависимости от фазы экономического цикла, в которой находится экономика, различают:

- стимулирующую

В зависимости от фазы экономического цикла, в которой находится экономика, различают:

- стимулирующую

Слайд 19Передаточный механизм ДКП (механизм денежной трансмиссии) включает следующие звенья:

1) изменение предложения денег

Передаточный механизм ДКП (механизм денежной трансмиссии) включает следующие звенья:

1) изменение предложения денег

Слайд 20Проблемы и сложности проведения кредитно-денежной политики:

1) реакция денежного рынка на изменение предложения

Проблемы и сложности проведения кредитно-денежной политики:

1) реакция денежного рынка на изменение предложения

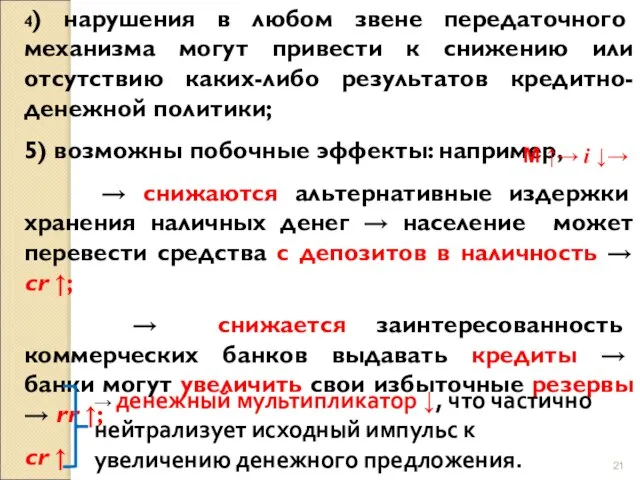

Слайд 214) нарушения в любом звене передаточного механизма могут привести к снижению или

4) нарушения в любом звене передаточного механизма могут привести к снижению или

Слайд 226) наличие внешнего лага, обусловленного многоступенчатостью и возможными сбоями в передаточном механизме.

6) наличие внешнего лага, обусловленного многоступенчатостью и возможными сбоями в передаточном механизме.

Слайд 23Спрос на деньги

Спрос на деньги

Слайд 24 В макроэкономике спрос на деньги отражает желание экономических субъектов иметь в

В макроэкономике спрос на деньги отражает желание экономических субъектов иметь в

Слайд 25ИТАК, количественная денежная теория:

Выделяется только трансакционный или спрос на деньги для

ИТАК, количественная денежная теория:

Выделяется только трансакционный или спрос на деньги для

Слайд 26 В классической теории трансакционный спрос считался единственным видом спроса на деньги

В классической теории трансакционный спрос считался единственным видом спроса на деньги

Слайд 27 Трансакционный спрос на деньги

М t=f [ Y(+) ]

Трансакционный спрос на деньги

М t=f [ Y(+) ]

![Трансакционный спрос на деньги М t=f [ Y(+) ]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/376942/slide-26.jpg)

Слайд 28i

M

Mt

i

M

Mt

Слайд 29

На основе уравнения количественной теории денег объясняют принцип «нейтральности денег». Можно

На основе уравнения количественной теории денег объясняют принцип «нейтральности денег». Можно

Слайд 30 Из и, таким образом, при данной скорости денежного обращения и стабильном

Из и, таким образом, при данной скорости денежного обращения и стабильном

Слайд 31 Мы уже говорили о том, что коэффициент k > 0 ,

Мы уже говорили о том, что коэффициент k > 0 ,

Слайд 32 Чтобы исключить влияние инфляции, в макроэкономическом анализе используют реальный спрос на

Чтобы исключить влияние инфляции, в макроэкономическом анализе используют реальный спрос на

Слайд 33 Допустим, что в начале каждого периода доход в объеме Y, который

Допустим, что в начале каждого периода доход в объеме Y, который

Слайд 35 чем выше N, тем меньше среднее количество денег на руках и

чем выше N, тем меньше среднее количество денег на руках и

Слайд 36 Индивид, принимая решение, сколько раз посещать банк в течение периода и

Индивид, принимая решение, сколько раз посещать банк в течение периода и

Слайд 37При полученном значении N* сумма денег на руках индивида (т.е. спрос на

При полученном значении N* сумма денег на руках индивида (т.е. спрос на

Слайд 38 Кейнсианская теория спроса на деньги – теория предпочтения ликвидности – выделяет

Кейнсианская теория спроса на деньги – теория предпочтения ликвидности – выделяет

Слайд 39Спрос на деньги

как на активы можно представить в виде функции

М a=f

Спрос на деньги

как на активы можно представить в виде функции

М a=f

![Спрос на деньги как на активы можно представить в виде функции М a=f [ i(-) ]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/376942/slide-38.jpg)

Слайд 40i

M

Ma

Спрос на деньги как на активы

i

M

Ma

Спрос на деньги как на активы

Слайд 41Общий спрос на деньги

МD= Mt + Ma

Общий спрос на деньги

МD= Mt + Ma

Слайд 42i

M

MD

Общий спрос на деньги

i

M

MD

Общий спрос на деньги

Слайд 43 i ↑ → B ↓ выгодно покупать облигации → спрос на

i ↑ → B ↓ выгодно покупать облигации → спрос на

Слайд 44Портфельные теории спроса на деньги

Объясняют спрос на деньги в соответствии со спекулятивным

Портфельные теории спроса на деньги

Объясняют спрос на деньги в соответствии со спекулятивным

Слайд 45Общая формула спроса на деньги в портфельных теориях

Спрос на реальные запасы

Общая формула спроса на деньги в портфельных теориях

Спрос на реальные запасы

Слайд 46 Функция спроса на реальные запасы денежных средств может быть представлена следующим

Функция спроса на реальные запасы денежных средств может быть представлена следующим

Слайд 47(!): спрос на реальные запасы денежных средств зависит от номинальной ставки процента.

(!): спрос на реальные запасы денежных средств зависит от номинальной ставки процента.

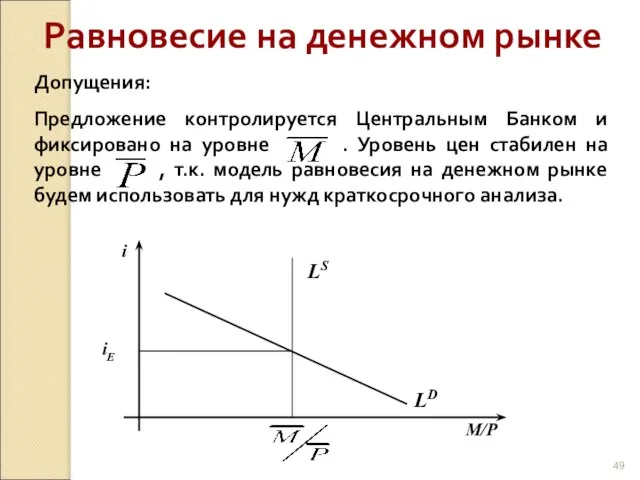

Слайд 49Равновесие на денежном рынке

Допущения:

Предложение контролируется Центральным Банком и фиксировано на уровне .

Равновесие на денежном рынке

Допущения:

Предложение контролируется Центральным Банком и фиксировано на уровне .

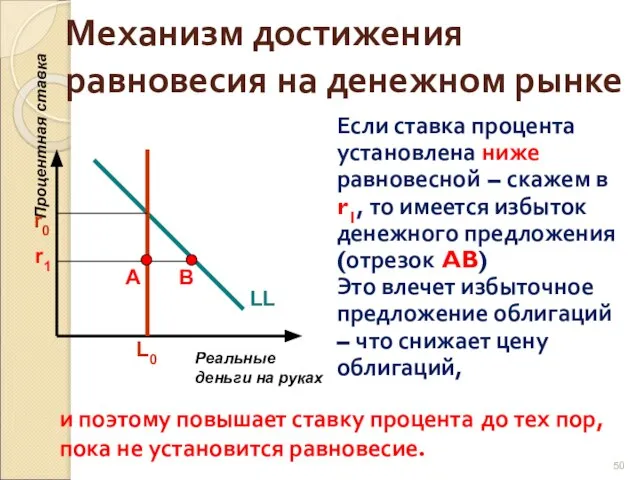

Слайд 50Механизм достижения равновесия на денежном рынке

Если ставка процента установлена ниже равновесной

Механизм достижения равновесия на денежном рынке

Если ставка процента установлена ниже равновесной

Слайд 51Денежное регулирование

Центральный банк может ...

ЛИБО установит процентную ставку r0 и позволить денежному

Денежное регулирование

Центральный банк может ...

ЛИБО установит процентную ставку r0 и позволить денежному

Слайд 52Денежное регулирование – некоторые оговорки

Денежное регулирование не может быть точным, пока монетарные

Денежное регулирование – некоторые оговорки

Денежное регулирование не может быть точным, пока монетарные

Слайд 53Изменение равновесия на денежном рынке вследствие колебаний спроса на деньги

Изменение равновесия на денежном рынке вследствие колебаний спроса на деньги

Слайд 54Изменение равновесия на денежном рынке вследствие колебаний денежной массы

Изменение равновесия на денежном рынке вследствие колебаний денежной массы

Слайд 55Цели и инструменты монетарной (ДКП) политики

Монетарные инструменты:

переменные посредством которых центральный банк осуществляет

Цели и инструменты монетарной (ДКП) политики

Монетарные инструменты:

переменные посредством которых центральный банк осуществляет

Слайд 56Общее равновесие

в закрытой экономике

(модель IS-LM)

Общее равновесие

в закрытой экономике

(модель IS-LM)

Слайд 57Равновесие на рынке ликвидных активов

Нет рынка денег!

(потому что деньги – это

Равновесие на рынке ликвидных активов

Нет рынка денег!

(потому что деньги – это

Слайд 58Кривая предложения денег

Вертикальная кривая предложения денег говорит о том, что ЦБ устанавливает

Кривая предложения денег

Вертикальная кривая предложения денег говорит о том, что ЦБ устанавливает

Слайд 59Равновесие на денежном рынке

При всех прочих равных, спрос на реальные денежные

Равновесие на денежном рынке

При всех прочих равных, спрос на реальные денежные

Слайд 60Установление равновесной ставки процента

Точка, в которой количество спрашиваемых денег равно количеству предлагаемых

Установление равновесной ставки процента

Точка, в которой количество спрашиваемых денег равно количеству предлагаемых

Слайд 61В r1, количество денег в обращении выше, чем домохозяйства и фирмы желают

В r1, количество денег в обращении выше, чем домохозяйства и фирмы желают

Слайд 62Установление равновесной ставки процента

В r2, у домохозяйств нет достаточного количества денег для

Установление равновесной ставки процента

В r2, у домохозяйств нет достаточного количества денег для

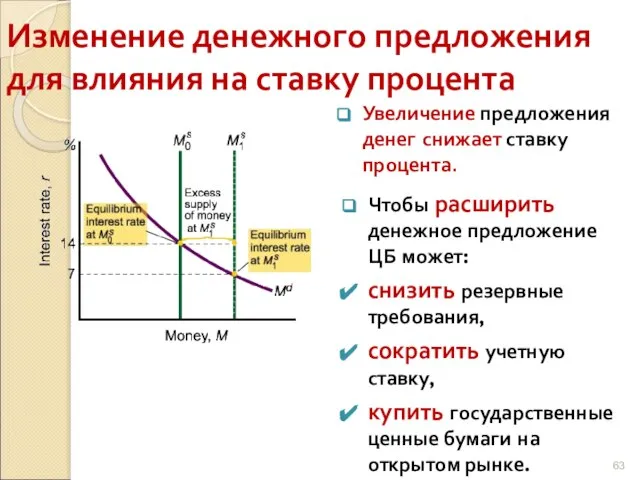

Слайд 63Изменение денежного предложения для влияния на ставку процента

Увеличение предложения денег снижает ставку

Изменение денежного предложения для влияния на ставку процента

Увеличение предложения денег снижает ставку

Слайд 64Центральный Банк и монетарная (ДКП) политика

Жесткая монетарная политика включает политики ЦБ которые

Центральный Банк и монетарная (ДКП) политика

Жесткая монетарная политика включает политики ЦБ которые

Слайд 65Экспансионистская монетарная политика

Увеличение M (с M0 до

M1) сдвинет влево предложение ликвидных

Экспансионистская монетарная политика

Увеличение M (с M0 до M1) сдвинет влево предложение ликвидных

Слайд 66Денежное регулирование

При данном денежном спросе:

Центральный банк может ...

ЛИБО установит процентную ставку r0

Денежное регулирование

При данном денежном спросе:

Центральный банк может ...

ЛИБО установит процентную ставку r0

Слайд 67Увеличение Y и сдвиги

кривой спроса на деньги

Увеличение совокупного выпуска (дохода) сдвигает кривую

Увеличение Y и сдвиги

кривой спроса на деньги

Увеличение совокупного выпуска (дохода) сдвигает кривую

Слайд 68Макроэкономическое равновесие на товарном и денежном рынках : модель IS – LM

Разработана

Макроэкономическое равновесие на товарном и денежном рынках : модель IS – LM

Разработана

Слайд 69Вывод кривой LM

Пришло время усовершенствовать модель AD добавлением графика равновесия на

Вывод кривой LM

Пришло время усовершенствовать модель AD добавлением графика равновесия на

Слайд 70КРИВАЯ LM

Уравнение кривой LM можно получить в виде обратной функции, отражающей

КРИВАЯ LM

Уравнение кривой LM можно получить в виде обратной функции, отражающей

Слайд 71Вывод кривой LM

Рост дохода увеличивает спрос на деньги, что увеличивает процентную ставку;

Вывод кривой LM

Рост дохода увеличивает спрос на деньги, что увеличивает процентную ставку;

Слайд 72Итак, посмотрим на графики еще раз:

В точках справа от кривой LM существует

Итак, посмотрим на графики еще раз:

В точках справа от кривой LM существует

Слайд 73Сдвиг кривой LM

Сжатие предложения денег увеличивает ставку процента, уравновешивающую рынок. Почему? Потому

Сдвиг кривой LM

Сжатие предложения денег увеличивает ставку процента, уравновешивающую рынок. Почему? Потому

Слайд 74Итак, наклон и смещение кривой LM:

Наклон и сдвиги кривой LM позволяют

Итак, наклон и смещение кривой LM:

Наклон и сдвиги кривой LM позволяют

Слайд 75Чем чувствительнее к изменению ставки процента спрос на деньги, тем более пологой

Чем чувствительнее к изменению ставки процента спрос на деньги, тем более пологой

Слайд 76Графический вывод кривой IS с использованием модели кейнсианского креста

Равновесие на товарном рынке

Графический вывод кривой IS с использованием модели кейнсианского креста

Равновесие на товарном рынке

Слайд 77Здесь дан вывод зависимости показателей уровня инвестиций от аналогичных показателей уровня сбережений

Здесь дан вывод зависимости показателей уровня инвестиций от аналогичных показателей уровня сбережений

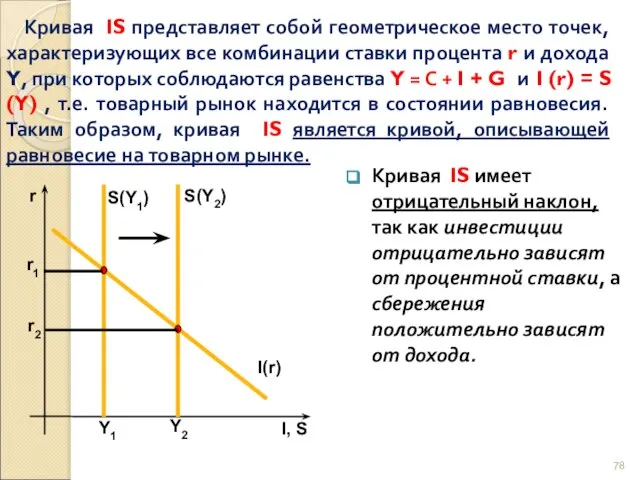

Слайд 78 Кривая IS представляет собой геометрическое место точек, характеризующих все комбинации ставки

Кривая IS представляет собой геометрическое место точек, характеризующих все комбинации ставки

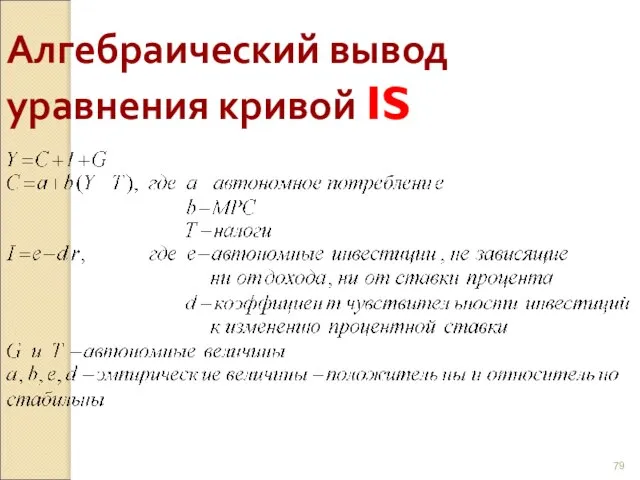

Слайд 79Алгебраический вывод уравнения кривой IS

Алгебраический вывод уравнения кривой IS

Слайд 80Кривая IS имеет отрицательный наклон: в уравнениях (1) и (2) коэффициенты при

Кривая IS имеет отрицательный наклон: в уравнениях (1) и (2) коэффициенты при

Слайд 81 • b - предельной склонности к потреблению: чем выше предельная склонность

• b - предельной склонности к потреблению: чем выше предельная склонность

Слайд 824) В уравнении (1) коэффициент при автономных налогах → Т ↑(↓) →

4) В уравнении (1) коэффициент при автономных налогах → Т ↑(↓) →

Слайд 835) Точки «над» и «под» кривой IS отражают неравновесные состояния товарного рынка:

5) Точки «над» и «под» кривой IS отражают неравновесные состояния товарного рынка:

Слайд 84Наклон и положение линии IS

Наклон линии IS определяется чувствительностью совокупного спроса AD

Наклон и положение линии IS

Наклон линии IS определяется чувствительностью совокупного спроса AD

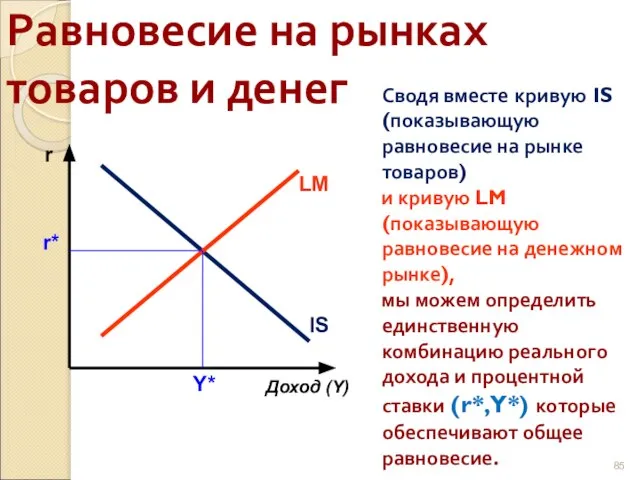

Слайд 85Равновесие на рынках товаров и денег

Сводя вместе кривую IS (показывающую равновесие на

Равновесие на рынках товаров и денег

Сводя вместе кривую IS (показывающую равновесие на

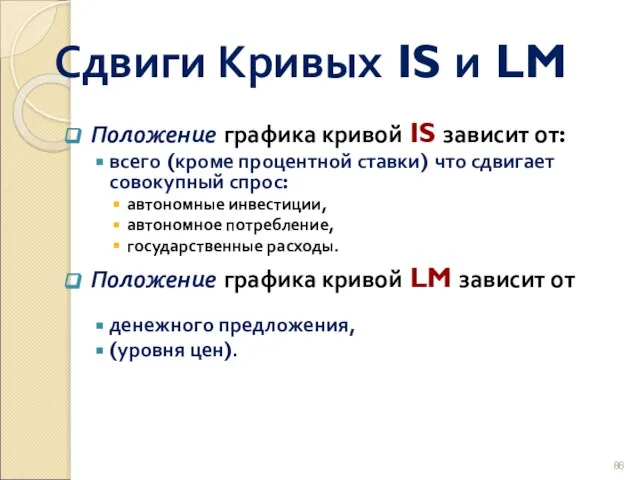

Слайд 86Сдвиги Кривых IS и LM

Положение графика кривой IS зависит от:

всего (кроме процентной

Сдвиги Кривых IS и LM

Положение графика кривой IS зависит от:

всего (кроме процентной

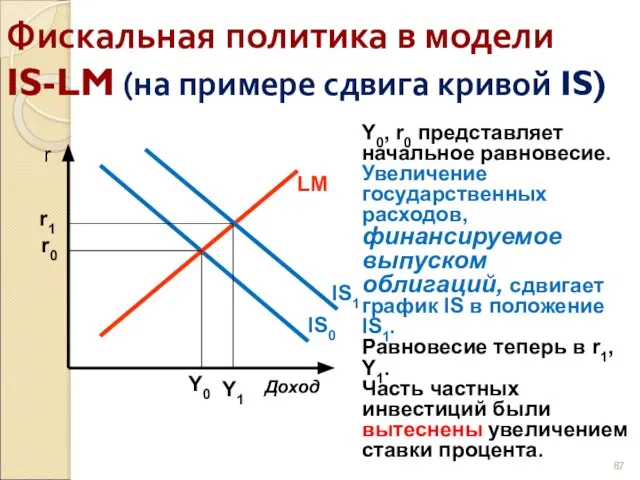

Слайд 87Фискальная политика в модели

IS-LM (на примере сдвига кривой IS)

Y0, r0 представляет начальное

Фискальная политика в модели

IS-LM (на примере сдвига кривой IS)

Y0, r0 представляет начальное

Слайд 88Монетарная политика в модели

IS-LM

Y0, r0 представляет начальное равновесие.

Увеличение денежного предложения сдвигает график

Монетарная политика в модели

IS-LM

Y0, r0 представляет начальное равновесие.

Увеличение денежного предложения сдвигает график

Слайд 89Изменение совокупного спроса

Управление спросом – это цель монетарной и фискальной политики, чтобы

Изменение совокупного спроса

Управление спросом – это цель монетарной и фискальной политики, чтобы

Слайд 90Но...

Модель IS-LM, как будто предлагает правительству множество возможностей влиять на равновесный доход.

Но…

нужно

Но...

Модель IS-LM, как будто предлагает правительству множество возможностей влиять на равновесный доход.

Но…

нужно

Слайд 91Модель IS-LM

Итак, линия IS показывает процентные ставки при различном совокупном доходе в

Модель IS-LM

Итак, линия IS показывает процентные ставки при различном совокупном доходе в

Слайд 92Структура и свойства финансового рынка

Структура и свойства финансового рынка

Слайд 931.Связь политики и финансов.

2. Общая характеристика рынка заемного капитала.

3. Инструменты рынка капитала.

1.Связь политики и финансов.

2. Общая характеристика рынка заемного капитала.

3. Инструменты рынка капитала.

Слайд 94Связь политики и финансов

Финансы – кровеносная система экономики.

Контроль над финансами дает экономическую

Связь политики и финансов

Финансы – кровеносная система экономики.

Контроль над финансами дает экономическую

Слайд 95Политика и финансовые рынки

Различные каналы влияния политики на финансовые рынки:

Макроэкономическая политика

Инфляция/процентная

Политика и финансовые рынки

Различные каналы влияния политики на финансовые рынки:

Макроэкономическая политика

Инфляция/процентная

Слайд 96Общий подход в анализе

Стандартный подход в политической экономике

Государство далеко не всегда руководствуется

Общий подход в анализе

Стандартный подход в политической экономике

Государство далеко не всегда руководствуется

Слайд 97Финансовое развитие и политика (соотношение дефиниций)

Финансовое развитие:

Насколько легко предпринимателю обеспечить финансирование хорошего

Финансовое развитие и политика (соотношение дефиниций)

Финансовое развитие:

Насколько легко предпринимателю обеспечить финансирование хорошего

Слайд 98Ценность финансового развития

Финансовое развитие крайне важно для экономического развития

От развития финансовых рынков

Ценность финансового развития

Финансовое развитие крайне важно для экономического развития

От развития финансовых рынков

Слайд 99Государство и финансовое развитие

Влияние государства:

Регулирование финансовых рынков

Обеспечение прав миноритарных акционеров

Банковское регулирование

Законодательство о

Государство и финансовое развитие

Влияние государства:

Регулирование финансовых рынков

Обеспечение прав миноритарных акционеров

Банковское регулирование

Законодательство о

Слайд 100Немного истории – ХХ-й век

Существенные изменения в финансовом развитии

Во времени

В 1913 г.

Немного истории – ХХ-й век

Существенные изменения в финансовом развитии

Во времени

В 1913 г.

Слайд 101Объем депозитов к ВВП

Объем депозитов к ВВП

Слайд 102Капитализация рынка к ВВП

Капитализация рынка к ВВП

Слайд 103Кто может выступать против развития финансовых рынков?

Инкумбенты (Соискателя выборной должности, который занимает

Кто может выступать против развития финансовых рынков?

Инкумбенты (Соискателя выборной должности, который занимает

Слайд 104Эффект кризисов

Во время экономического кризиса инкумбентам легче «продать» идею ограничения конкуренции

Их союзниками

Эффект кризисов

Во время экономического кризиса инкумбентам легче «продать» идею ограничения конкуренции

Их союзниками

Слайд 105Пример: Япония

Во время Великой Депрессии крупными банками был создан Комитет по облигациям

Без

Пример: Япония

Во время Великой Депрессии крупными банками был создан Комитет по облигациям

Без

Слайд 106Развитие финансовой системы

Что способствует развитию финансовой системы?

Важный фактор - либерализация внешней торговли.

Внешняя

Развитие финансовой системы

Что способствует развитию финансовой системы?

Важный фактор - либерализация внешней торговли.

Внешняя

Слайд 107Эмпирическая проверка

Braun and Raddatz (2008) "Politics of Financial Development: Evidence from Trade

Эмпирическая проверка

Braun and Raddatz (2008) "Politics of Financial Development: Evidence from Trade

Слайд 108Финансовое развитие и рента

Финансовое развитие и рента

Слайд 109Либерализация торговли и рента

Либерализация торговли и рента

Слайд 110Эффект победителя

Эффект победителя

Слайд 111Финансовое развитие: выводы

Финансовое развитие может тормозиться крупным бизнесом и финансистами, боящимися конкуренции.

Их

Финансовое развитие: выводы

Финансовое развитие может тормозиться крупным бизнесом и финансистами, боящимися конкуренции.

Их

Слайд 112Ипотечный кризис в США

Мировой финансовый кризис был спровоцирован ипотечным кризисом в США.

Какую

Ипотечный кризис в США

Мировой финансовый кризис был спровоцирован ипотечным кризисом в США.

Какую

Слайд 113Чьё влияние?

Что определяло государственную политику в области доступного жилья?

Борьба за голоса избирателей

Влияние

Чьё влияние?

Что определяло государственную политику в области доступного жилья?

Борьба за голоса избирателей

Влияние

Слайд 114Антикризисные меры

Похожая картина наблюдается и при принятии антикризисных мер

Два основных акта

American

Антикризисные меры

Похожая картина наблюдается и при принятии антикризисных мер

Два основных акта

American

Слайд 115Влияние избирателей

Влияние избирателей

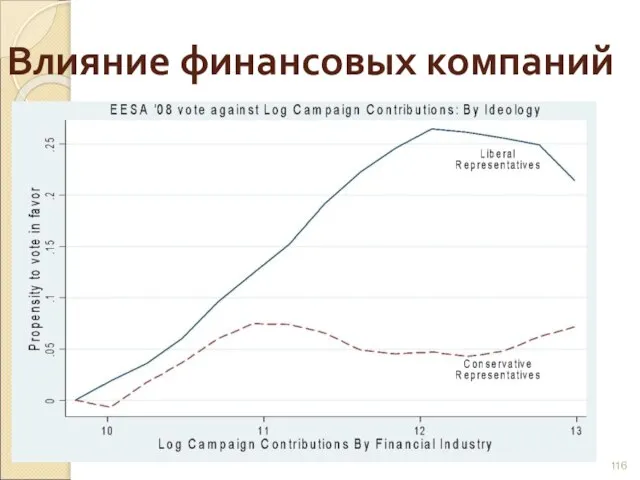

Слайд 116Влияние финансовых компаний

Влияние финансовых компаний

Слайд 117Политические соображения играют важную роль

как для финансового развития в целом

так и

Политические соображения играют важную роль

как для финансового развития в целом

так и

Слайд 118Структура финансового рынка

Структура финансового рынка

Слайд 119Финансы представляют собой совокупность стоимостных потоков, связанных с формированием, распределением и использованием

Финансы представляют собой совокупность стоимостных потоков, связанных с формированием, распределением и использованием

Слайд 120Структура финансового рынка (определения)

Валютный рынок – это рынок, обеспечивающий движение международных потоков

Структура финансового рынка (определения)

Валютный рынок – это рынок, обеспечивающий движение международных потоков

Слайд 121Финансовый рынок

это рынок, на котором осуществляется перевод финансовых ресурсов от секторов с

Финансовый рынок

это рынок, на котором осуществляется перевод финансовых ресурсов от секторов с

Слайд 122Принципы классификации финансовых рынков

Принципы классификации финансовых рынков

Слайд 123Рынок заёмного капитала подразделяется на:

Рынок краткосрочного кредита (капитала), где покупаются и продаются

Рынок заёмного капитала подразделяется на:

Рынок краткосрочного кредита (капитала), где покупаются и продаются

Слайд 124В качестве кредиторов и заемщиков на рынке заёмного капитала выступают банки, государственные

В качестве кредиторов и заемщиков на рынке заёмного капитала выступают банки, государственные

Слайд 125Рынок долгосрочного капитала

можно разделить на:

Банковский рынок. На банковском рынке предприятие может

Рынок долгосрочного капитала

можно разделить на:

Банковский рынок. На банковском рынке предприятие может

Слайд 126 Виды ценных бумаг

Виды ценных бумаг

Слайд 127 Облигация – ценная бумага, удостоверяющая право ее держателя на получение от

Облигация – ценная бумага, удостоверяющая право ее держателя на получение от

Слайд 128 Облигация имеет номинал (или номинальную цену), эмиссионную цену, курсовую цену и

Облигация имеет номинал (или номинальную цену), эмиссионную цену, курсовую цену и

Слайд 129

Чек – документ установленной формы, содержащий письменное поручение чекодателя плательщику произвести

Чек – документ установленной формы, содержащий письменное поручение чекодателя плательщику произвести

Слайд 130 Вексель – это составленное по установленной законом форме безусловное письменное долговое

Вексель – это составленное по установленной законом форме безусловное письменное долговое

Слайд 131В и д ы в е к с е л я

В и д ы в е к с е л я

Слайд 132Сберегательный сертификат –

всякий документ, право требования по которому может, уступаться одним

Сберегательный сертификат –

всякий документ, право требования по которому может, уступаться одним

Слайд 133Инвестиционный пай – именная ценная бумага, удостоверяющая право инвестора по предъявлении им

Инвестиционный пай – именная ценная бумага, удостоверяющая право инвестора по предъявлении им

Слайд 134Участники биржевой торговли

В торговле на бирже принимают участие представители членов биржи,

Участники биржевой торговли

В торговле на бирже принимают участие представители членов биржи,

Слайд 135Портфель ценных бумаг

Под портфелем ценных бумаг предприятия понимается совокупность ценных бумаг,

Портфель ценных бумаг

Под портфелем ценных бумаг предприятия понимается совокупность ценных бумаг,

Слайд 136Цель создания портфеля – улучшение условий инвестирования путём придания данной совокупности ц/б

Цель создания портфеля – улучшение условий инвестирования путём придания данной совокупности ц/б

Слайд 137 Портфель роста формируется из акций компаний, курсовая стоимость которых растёт. Цель этого

Портфель роста формируется из акций компаний, курсовая стоимость которых растёт. Цель этого

Слайд 138 Портфель дохода ориентирован на получение высокого дохода за счёт текущих выплат –

Портфель дохода ориентирован на получение высокого дохода за счёт текущих выплат –

Слайд 139 Портфель роста и дохода формируется во избежание возможных потерь на фондовом рынке,

Портфель роста и дохода формируется во избежание возможных потерь на фондовом рынке,

Слайд 140Классифицировать типы портфелей можно не только по виду источника дохода и способу

Классифицировать типы портфелей можно не только по виду источника дохода и способу

Слайд 141Портфели ц/б, освобождённых от налога, содержат в основном государственные краткосрочные обязательства и

Портфели ц/б, освобождённых от налога, содержат в основном государственные краткосрочные обязательства и

Слайд 142Рынок производных финансовых инструментов

Производные финансовые инструменты: классификация

Фьючерсы

Биржевые

опционы

Форварды

Внебиржевые

опционы

Экзотические

форварды,

опционы,

свопы

Свопы

Биржевой рынок

Внебиржевой рынок

Рынок производных финансовых инструментов

Производные финансовые инструменты: классификация

Фьючерсы

Биржевые

опционы

Форварды

Внебиржевые

опционы

Экзотические

форварды,

опционы,

свопы

Свопы

Биржевой рынок

Внебиржевой рынок

Слайд 143Рынок производных финансовых инструментов

Производные финансовые инструменты

Итак, под производными финансовыми инструментами понимаются финансовые

Рынок производных финансовых инструментов

Производные финансовые инструменты

Итак, под производными финансовыми инструментами понимаются финансовые

Слайд 144Рынок производных финансовых инструментов

Финансовые риски: способы управления

Страхование, основанное на распределении страхуемых рисков

Рынок производных финансовых инструментов

Финансовые риски: способы управления

Страхование, основанное на распределении страхуемых рисков

Слайд 145Рынок производных финансовых инструментов

Виды производных финансовых инструментов

Основными видами производных финансовых инструментов являются

Рынок производных финансовых инструментов

Виды производных финансовых инструментов

Основными видами производных финансовых инструментов являются

Слайд 146Фактор времени

в финансовых операциях

В основе финансовой математики лежит принцип неравноценности денег,

Фактор времени

в финансовых операциях

В основе финансовой математики лежит принцип неравноценности денег,

Слайд 147Наращение (и дисконтирование)

Наращение – процесс увеличения первоначальной суммы в результате начисления процентов.

Наращение (и дисконтирование)

Наращение – процесс увеличения первоначальной суммы в результате начисления процентов.

Слайд 148(Наращение и) дисконтирование

Дисконтирование – нахождение стоимостной величины PV на заданный момент времени

(Наращение и) дисконтирование

Дисконтирование – нахождение стоимостной величины PV на заданный момент времени

Слайд 149Нормы приведения денежных сумм, относящихся к разным периодам времени

Процентная ставка (interest rate

Нормы приведения денежных сумм, относящихся к разным периодам времени

Процентная ставка (interest rate

Слайд 150Методы начисления процентов

База начисления – это первоначальная сумма активов, на которую производится

Методы начисления процентов

База начисления – это первоначальная сумма активов, на которую производится

Слайд 151Особенности венчурного финансирования

Основные признаки (от слова «venture», которое наиболее точно переводится

Особенности венчурного финансирования

Основные признаки (от слова «venture», которое наиболее точно переводится

Слайд 152Сущность венчурного финансирования

заключается в предоставлении определённой сумы средств отдельным инновационным предприятиям для

Сущность венчурного финансирования

заключается в предоставлении определённой сумы средств отдельным инновационным предприятиям для

Слайд 153ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ — финансирование новых предприятий и новых видов деятельности, которые традиционно

ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ — финансирование новых предприятий и новых видов деятельности, которые традиционно

Слайд 154Методы оценки венчурного инвестирования

Стандартные методы оценки инвестиций

Внутренняя норма доходности (IRR) –

Методы оценки венчурного инвестирования

Стандартные методы оценки инвестиций

Внутренняя норма доходности (IRR) –

Слайд 155СЛАЙД ВСТАВЛЕН ДЛЯ НАПОМИНАНИЯ К СЕМИНАРУ, ОН УЖЕ БЫЛ.

Равновесие на денежном рынке

Допущения:

Предложение

СЛАЙД ВСТАВЛЕН ДЛЯ НАПОМИНАНИЯ К СЕМИНАРУ, ОН УЖЕ БЫЛ.

Равновесие на денежном рынке

Допущения:

Предложение

Слайд 156СЛАЙД ВСТАВЛЕН ДЛЯ НАПОМИНАНИЯ К СЕМИНАРУ, ОН УЖЕ БЫЛ.

Изменение равновесия на денежном

СЛАЙД ВСТАВЛЕН ДЛЯ НАПОМИНАНИЯ К СЕМИНАРУ, ОН УЖЕ БЫЛ.

Изменение равновесия на денежном

Приготовление блюд и гарниров из овощей

Приготовление блюд и гарниров из овощей Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес

Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес Мой город Москва. Главная река нашего города

Мой город Москва. Главная река нашего города Здоровая нация – счастливая Россия

Здоровая нация – счастливая Россия НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ

НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ В пустыне Африки (4 класс)

В пустыне Африки (4 класс) И их преодоление

И их преодоление Презентация на тему Жизнь и творчество Рембрандта

Презентация на тему Жизнь и творчество Рембрандта  Презентация на тему Ткани и органы человека (8 класс)

Презентация на тему Ткани и органы человека (8 класс)  Тайны снежинок

Тайны снежинок Проверочная работа

Проверочная работа ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа

ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа Мастер-класс бабочки в цветах

Мастер-класс бабочки в цветах Презентация на тему телевидение

Презентация на тему телевидение  What Do We Wear?

What Do We Wear? Шаблон презентации к защите

Шаблон презентации к защите Переходная характеристика. Импульсная характеристика. ЛЧХ

Переходная характеристика. Импульсная характеристика. ЛЧХ открыт в 1992г.

открыт в 1992г. ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ.

ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ. Бесполое и половое размножение организмов

Бесполое и половое размножение организмов Выдувая мыльные пузыри

Выдувая мыльные пузыри Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор

Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор Школьная форма. За и против.

Школьная форма. За и против. Соседи по планете Птицы

Соседи по планете Птицы Этнопсихология

Этнопсихология Закон Ома

Закон Ома Механизмы сокращения скелетных мышц

Механизмы сокращения скелетных мышц Малая Родина

Малая Родина