- Кредитные бюро в глобальной перспективе

Содержание

- 2. Трудности, с которыми сталкивается финансовый сектор Взаимно- сберегательные банки и массовый рынок Крупные компании и клиенты

- 3. В плане производительности – существенный сдвиг Снижение удельных издержек на одну операцию или услугу Ограниченный набор

- 4. Новые инструменты снижения риска: Оценка кредитной истории Кредитные гарантии Кредитные бюро Помогают кредитным организациям принимать более

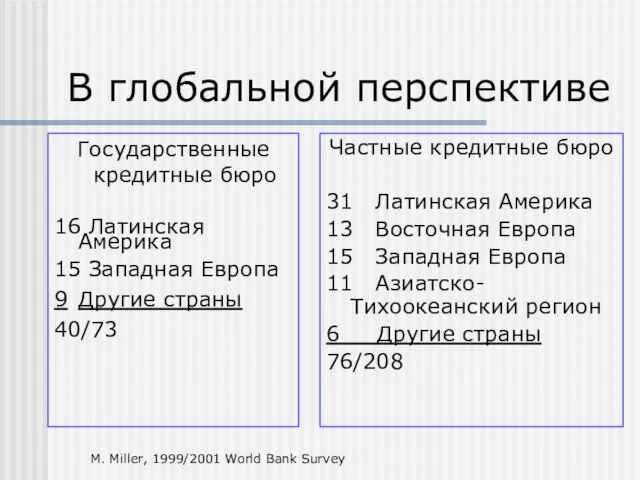

- 5. В глобальной перспективе Государственные кредитные бюро 16 Латинская Америка 15 Западная Европа 9 Другие страны 40/73

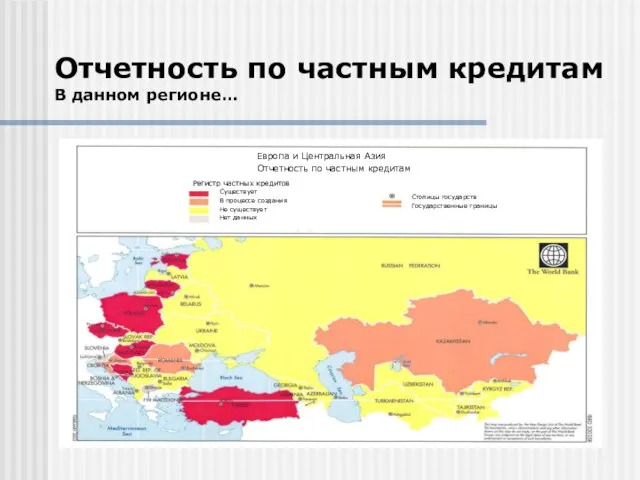

- 6. Отчетность по частным кредитам В данном регионе…

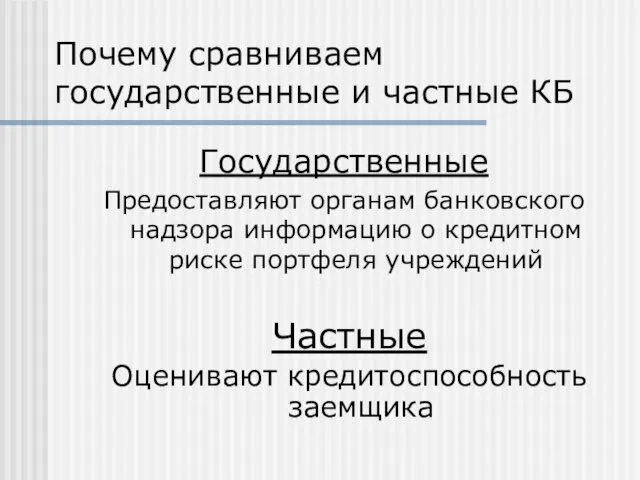

- 7. Почему сравниваем государственные и частные КБ Государственные Предоставляют органам банковского надзора информацию о кредитном риске портфеля

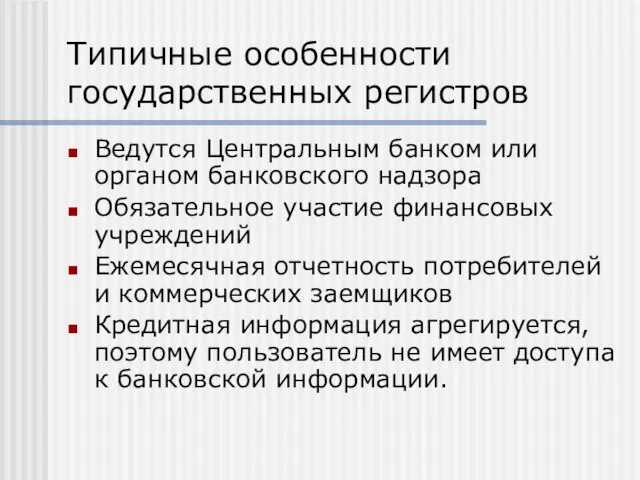

- 8. Типичные особенности государственных регистров Ведутся Центральным банком или органом банковского надзора Обязательное участие финансовых учреждений Ежемесячная

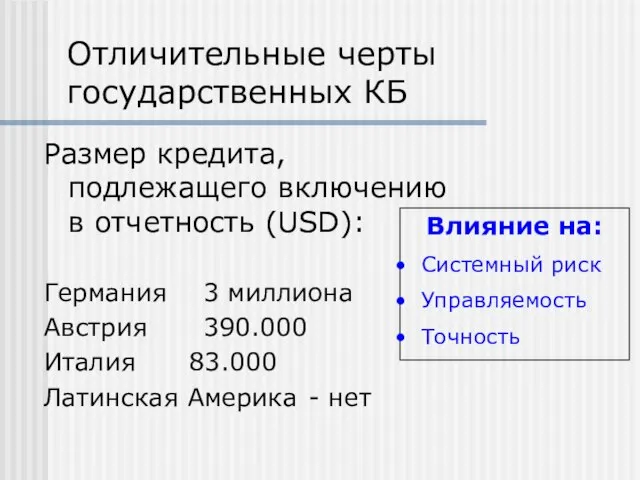

- 9. Отличительные черты государственных КБ Размер кредита, подлежащего включению в отчетность (USD): Германия 3 миллиона Австрия 390.000

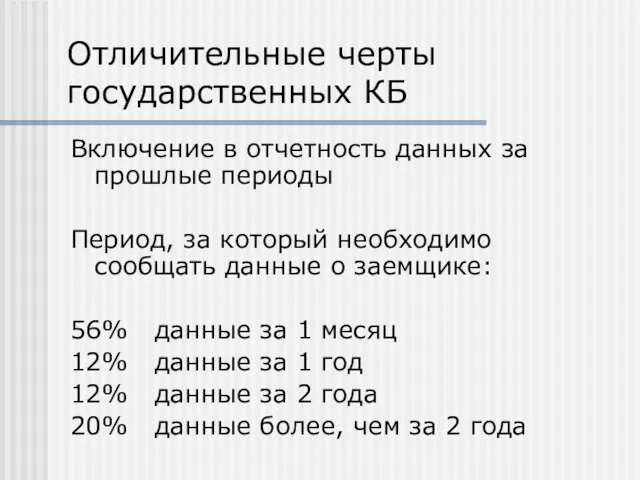

- 10. Отличительные черты государственных КБ Включение в отчетность данных за прошлые периоды Период, за который необходимо сообщать

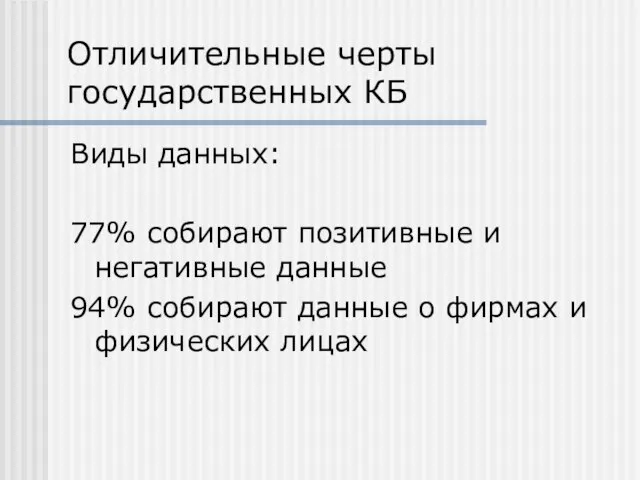

- 11. Отличительные черты государственных КБ Виды данных: 77% собирают позитивные и негативные данные 94% собирают данные о

- 12. Последствия сбора позитивных/негативных данных

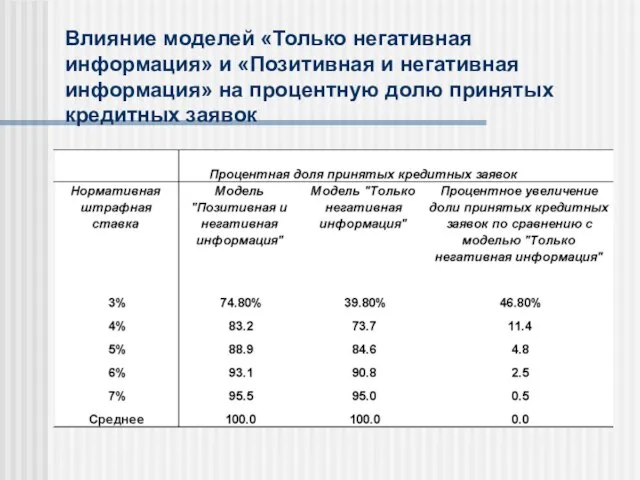

- 13. Влияние моделей «Только негативная информация» и «Позитивная и негативная информация» на процентную долю принятых кредитных заявок

- 14. Влияние моделей «Только негативная информация» и «Позитивная и негативная информация» на штрафные процентные ставки

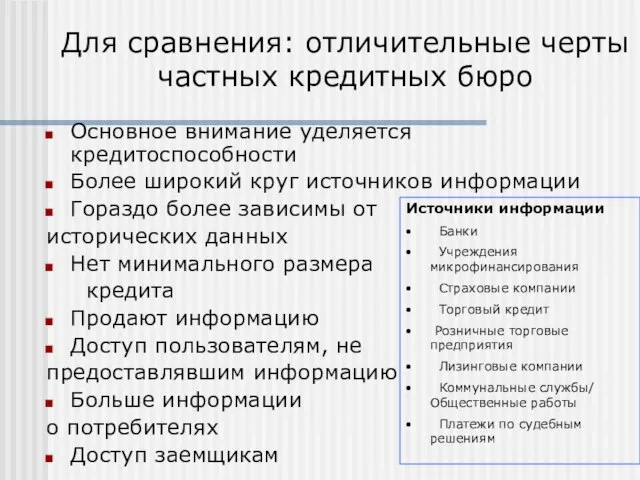

- 15. Для сравнения: отличительные черты частных кредитных бюро Основное внимание уделяется кредитоспособности Более широкий круг источников информации

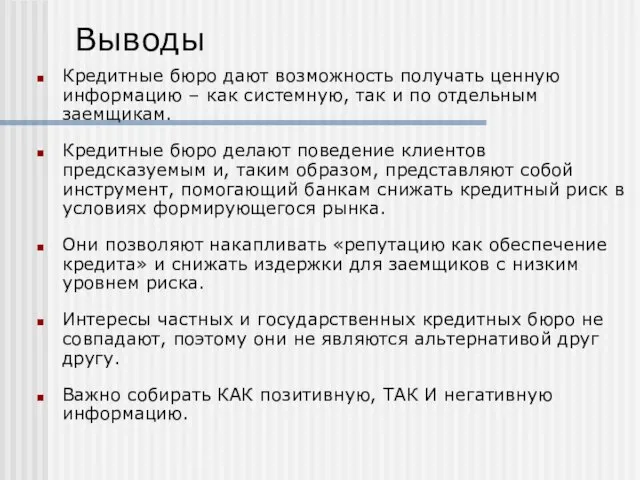

- 16. Выводы Кредитные бюро дают возможность получать ценную информацию – как системную, так и по отдельным заемщикам.

- 18. Скачать презентацию

Слайд 2 Трудности, с которыми сталкивается финансовый сектор

Взаимно-

сберегательные

банки

и

массовый рынок

Крупные

Трудности, с которыми сталкивается финансовый сектор

Взаимно-

сберегательные

банки

и

массовый рынок

Крупные

Слайд 3В плане производительности – существенный сдвиг

Снижение удельных издержек на одну операцию

В плане производительности – существенный сдвиг

Снижение удельных издержек на одну операцию

Слайд 4Новые инструменты снижения риска:

Оценка кредитной истории

Кредитные гарантии

Кредитные бюро

Помогают кредитным организациям принимать более

Новые инструменты снижения риска:

Оценка кредитной истории

Кредитные гарантии

Кредитные бюро

Помогают кредитным организациям принимать более

Слайд 5В глобальной перспективе

Государственные кредитные бюро

16 Латинская Америка

15 Западная Европа

9 Другие страны

40/73

Частные кредитные бюро

31

В глобальной перспективе

Государственные кредитные бюро

16 Латинская Америка

15 Западная Европа

9 Другие страны

40/73

Частные кредитные бюро

31

Слайд 6Отчетность по частным кредитам

В данном регионе…

Отчетность по частным кредитам

В данном регионе…

Слайд 7Почему сравниваем государственные и частные КБ

Государственные

Предоставляют органам банковского надзора информацию о кредитном

Почему сравниваем государственные и частные КБ

Государственные

Предоставляют органам банковского надзора информацию о кредитном

Слайд 8Типичные особенности государственных регистров

Ведутся Центральным банком или органом банковского надзора

Обязательное участие финансовых

Типичные особенности государственных регистров

Ведутся Центральным банком или органом банковского надзора

Обязательное участие финансовых

Слайд 9Отличительные черты государственных КБ

Размер кредита, подлежащего включению в отчетность (USD):

Германия 3 миллиона

Отличительные черты государственных КБ

Размер кредита, подлежащего включению в отчетность (USD):

Германия 3 миллиона

Слайд 10Отличительные черты государственных КБ

Включение в отчетность данных за прошлые периоды

Период, за который

Отличительные черты государственных КБ

Включение в отчетность данных за прошлые периоды

Период, за который

Слайд 11Отличительные черты государственных КБ

Виды данных:

77% собирают позитивные и негативные данные

94% собирают

Отличительные черты государственных КБ

Виды данных:

77% собирают позитивные и негативные данные

94% собирают

Слайд 12Последствия сбора позитивных/негативных данных

Последствия сбора позитивных/негативных данных

Слайд 13Влияние моделей «Только негативная информация» и «Позитивная и негативная информация» на процентную

Влияние моделей «Только негативная информация» и «Позитивная и негативная информация» на процентную

Слайд 14Влияние моделей «Только негативная информация» и «Позитивная и негативная информация» на штрафные

Влияние моделей «Только негативная информация» и «Позитивная и негативная информация» на штрафные

Слайд 15Для сравнения: отличительные черты частных кредитных бюро

Основное внимание уделяется кредитоспособности

Более широкий круг

Для сравнения: отличительные черты частных кредитных бюро

Основное внимание уделяется кредитоспособности

Более широкий круг

Слайд 16Выводы

Кредитные бюро дают возможность получать ценную информацию – как системную, так и

Выводы

Кредитные бюро дают возможность получать ценную информацию – как системную, так и

Националыные костюмы ннародов Башикортостана

Националыные костюмы ннародов Башикортостана Новые книжки для девчонок и мальчишек

Новые книжки для девчонок и мальчишек Stories containing idiomatic expressions

Stories containing idiomatic expressions Цветы в поэзии и картинах

Цветы в поэзии и картинах Анализ эффективности рекламы

Анализ эффективности рекламы Центр кластерного развития для субъектов малого и среднего предпринимательства Астраханской областиЗадачи развития кластерной

Центр кластерного развития для субъектов малого и среднего предпринимательства Астраханской областиЗадачи развития кластерной ПРАВИЛЬНЫЙ ДИАГНОЗ- ЭФФЕКТИВНОЕ ЛЕЧЕНИЕ ПРИГЛАШАЕТ ОТДЕЛЕНИЕ ФУНКЦИОНАЛЬНОЙ ДИАГНОСТИКИ

ПРАВИЛЬНЫЙ ДИАГНОЗ- ЭФФЕКТИВНОЕ ЛЕЧЕНИЕ ПРИГЛАШАЕТ ОТДЕЛЕНИЕ ФУНКЦИОНАЛЬНОЙ ДИАГНОСТИКИ Приоритетный национальный проект в сфере здравоохранения «Профилактика ВИЧ-инфекции, гепатитов В и С, выявление и лечение больны

Приоритетный национальный проект в сфере здравоохранения «Профилактика ВИЧ-инфекции, гепатитов В и С, выявление и лечение больны Анализ работы внештатных групп БЛА в 2017 году, учет наличия, обучение специалистов

Анализ работы внештатных групп БЛА в 2017 году, учет наличия, обучение специалистов Презентация на тему Человек и природа. От экологии природы к экологии души (3 класс)

Презентация на тему Человек и природа. От экологии природы к экологии души (3 класс) Восторжествует ли дрбро над злом?

Восторжествует ли дрбро над злом? Я хочу помочь людям

Я хочу помочь людям Урок презентация на тему Числовой луч

Урок презентация на тему Числовой луч  Своя игра «ВСЕ ОБО ВСЕМ» 2 класс

Своя игра «ВСЕ ОБО ВСЕМ» 2 класс Чемпионат по ораторскому искусству Дебаты

Чемпионат по ораторскому искусству Дебаты ID 004 privet Ирбис

ID 004 privet Ирбис Размещение билбордов в городе Шымкент

Размещение билбордов в городе Шымкент Вид экспертизы образовательных систем

Вид экспертизы образовательных систем Типы стран Евразии по уровню социально-экономического развития. Особенности размещения современного хозяйства на материке

Типы стран Евразии по уровню социально-экономического развития. Особенности размещения современного хозяйства на материке Газпром

Газпром БАНК УРАЛСИБ НА РЫНКЕ Жилищно-коммунальных услуг

БАНК УРАЛСИБ НА РЫНКЕ Жилищно-коммунальных услуг Презентация на тему Welcome the United Kingdom of Great Britain and Northern Ireland

Презентация на тему Welcome the United Kingdom of Great Britain and Northern Ireland  Повеселимся?

Повеселимся? zaschita_1 (2)

zaschita_1 (2) Стресс. Как превратить стресс в друга?

Стресс. Как превратить стресс в друга? Управление многоквартирными домами, ценообразование в сфере жилищно-коммунальных услуг.

Управление многоквартирными домами, ценообразование в сфере жилищно-коммунальных услуг. СПЕЦИАЛЬНЫЙ ВЫПУСКжурнала «Любимая дача»«ВИНОГРАД»

СПЕЦИАЛЬНЫЙ ВЫПУСКжурнала «Любимая дача»«ВИНОГРАД» Региональный ресурсный центр лидерства и компетенций. Формирование цели у человека

Региональный ресурсный центр лидерства и компетенций. Формирование цели у человека