- Кредитовые переводы на смешанных платформах

Содержание

- 2. Виды правоотношений на платформе блокчейн По мнению Trevor I. Kiviat, в академических юридических дискуссиях биткойну уделяется

- 3. Виды правоотношений на платформе блокчейн Три типа правоотношений, которые могут возникать на платформе blockchain: — во-первых,

- 4. Виды правоотношений на платформе блокчейн Первый вид правоотношений носит организационный характер. Между всеми пользователями соответствующей платформы

- 5. Виды правоотношений на платформе блокчейн Предметом такого многостороннего договора между субъектами платформы blockchain является: Во-первых, взаимное

- 6. Виды правоотношений на платформе блокчейн Вторая группа правоотношений между «владельцем» токена, в том числе криптовалюты, иного

- 7. Виды правоотношений на платформе блокчейн Вторая группа правоотношений между «владельцем» токена, в том числе криптовалюты, иного

- 8. Механизм кредитового перевода

- 9. Механизм перевода денежных средств в платежной системе Ripple «Ripple Transaction Protocol — наиболее простой тип блокчейна,

- 10. Механизм перевода денежных средств в платежной системе Ripple

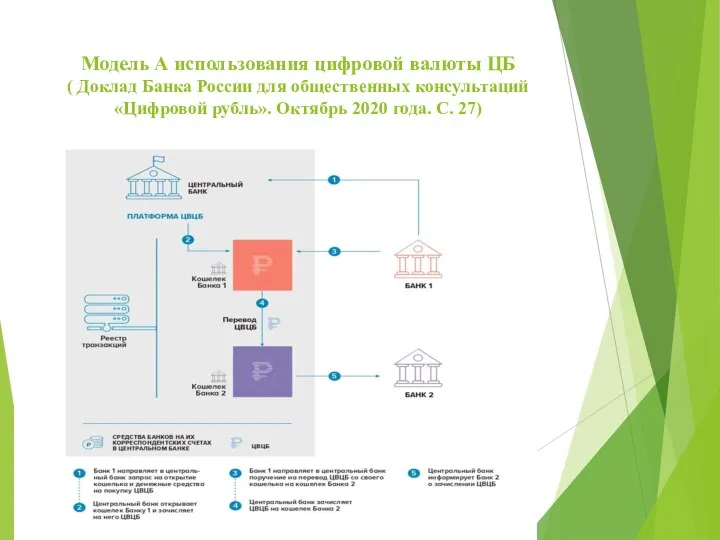

- 11. Модель А использования цифровой валюты ЦБ ( Доклад Банка России для общественных консультаций «Цифровой рубль». Октябрь

- 12. Механизм кредитового перевода денежных средств в платежной системе Ripple Три отличия: во-первых, перевод средств через систему

- 13. Механизм кредитового перевода денежных средств на смешанных платформах 1. Подготовительная стадия создания узла на платформе «блокчейн»,

- 14. Механизм кредитового перевода денежных средств на смешанных платформах 3. Стадия межбанковских расчетов должна осуществляться с использованием

- 15. Механизм кредитового перевода денежных средств на смешанных платформах 3. Стадия межбанковских расчетов должна осуществляться с использованием

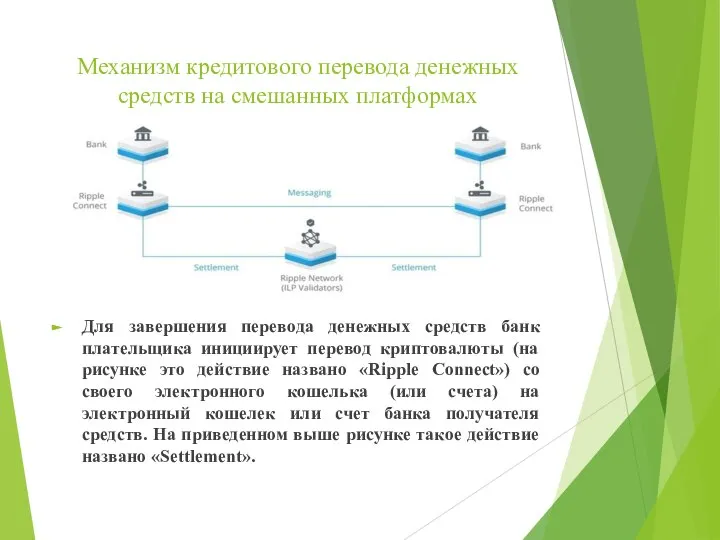

- 16. Механизм кредитового перевода денежных средств на смешанных платформах Для завершения перевода денежных средств банк плательщика инициирует

- 17. Механизм кредитового перевода денежных средств на смешанных платформах После валидации операции (Ripple networks (ILP Validators) платежная

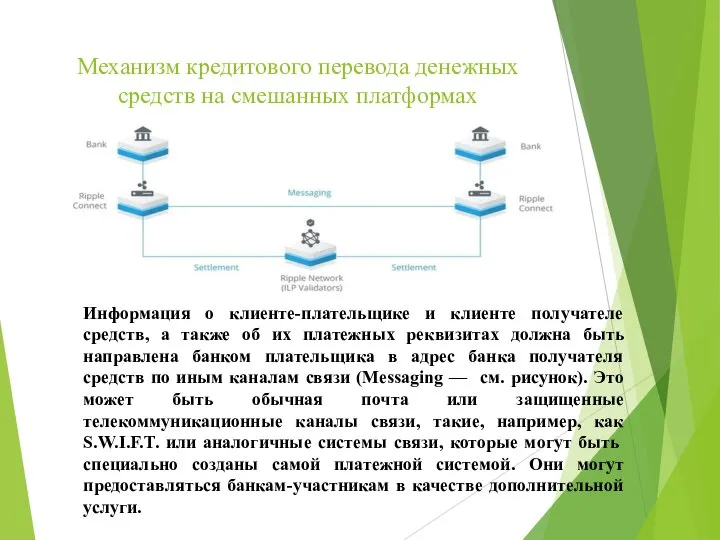

- 18. Механизм кредитового перевода денежных средств на смешанных платформах Информация о клиенте-плательщике и клиенте получателе средств, а

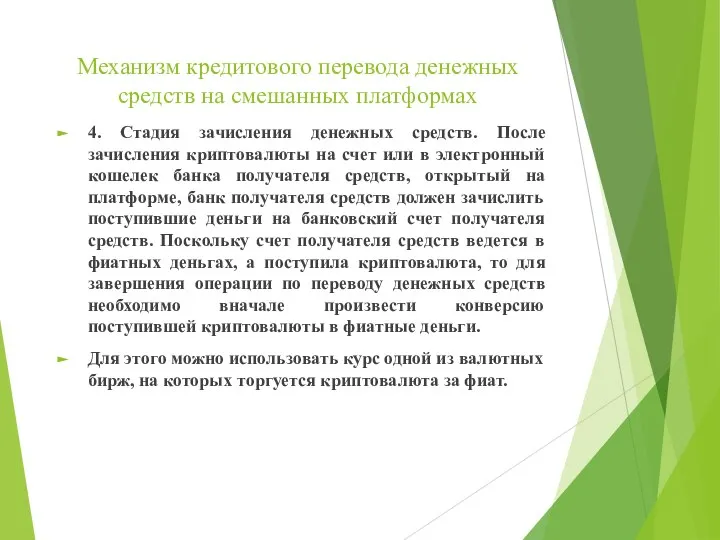

- 19. Механизм кредитового перевода денежных средств на смешанных платформах 4. Стадия зачисления денежных средств. После зачисления криптовалюты

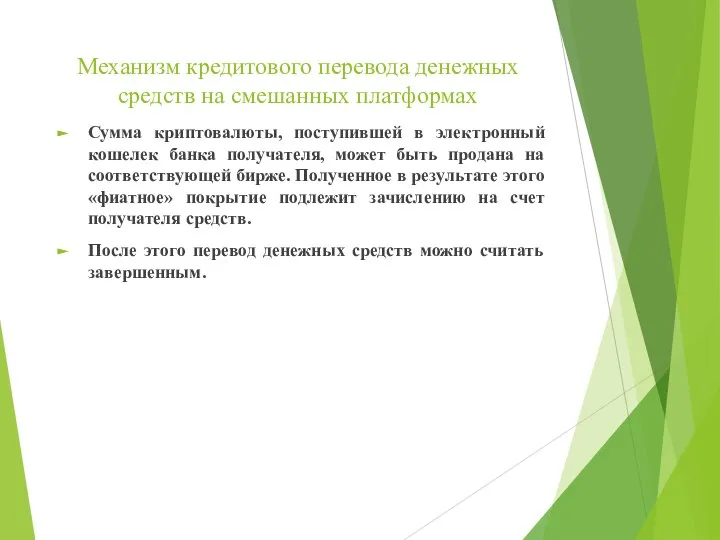

- 20. Механизм кредитового перевода денежных средств на смешанных платформах Сумма криптовалюты, поступившей в электронный кошелек банка получателя,

- 22. Скачать презентацию

Слайд 2Виды правоотношений на платформе блокчейн

По мнению Trevor I. Kiviat, в академических юридических

Виды правоотношений на платформе блокчейн

По мнению Trevor I. Kiviat, в академических юридических

Слайд 3Виды правоотношений на платформе блокчейн

Три типа правоотношений, которые могут возникать на платформе

Виды правоотношений на платформе блокчейн

Три типа правоотношений, которые могут возникать на платформе

Слайд 4Виды правоотношений на платформе блокчейн

Первый вид правоотношений носит организационный характер.

Между всеми

Виды правоотношений на платформе блокчейн

Первый вид правоотношений носит организационный характер.

Между всеми

Слайд 5Виды правоотношений на платформе блокчейн

Предметом такого многостороннего договора между субъектами платформы blockchain

Виды правоотношений на платформе блокчейн

Предметом такого многостороннего договора между субъектами платформы blockchain

Слайд 6Виды правоотношений на платформе блокчейн

Вторая группа правоотношений между «владельцем» токена, в том

Виды правоотношений на платформе блокчейн

Вторая группа правоотношений между «владельцем» токена, в том

Слайд 7Виды правоотношений на платформе блокчейн

Вторая группа правоотношений между «владельцем» токена, в том

Виды правоотношений на платформе блокчейн

Вторая группа правоотношений между «владельцем» токена, в том

Слайд 8Механизм кредитового перевода

Механизм кредитового перевода

Слайд 9Механизм перевода денежных средств в платежной системе Ripple

«Ripple Transaction Protocol —

Механизм перевода денежных средств в платежной системе Ripple

«Ripple Transaction Protocol —

Слайд 10Механизм перевода денежных средств в платежной системе Ripple

Механизм перевода денежных средств в платежной системе Ripple

Слайд 11Модель А использования цифровой валюты ЦБ

( Доклад Банка России для общественных консультаций

«Цифровой

Модель А использования цифровой валюты ЦБ ( Доклад Банка России для общественных консультаций «Цифровой

Слайд 12Механизм кредитового перевода денежных средств в платежной системе Ripple

Три отличия:

во-первых, перевод

Механизм кредитового перевода денежных средств в платежной системе Ripple

Три отличия:

во-первых, перевод

Слайд 13Механизм кредитового перевода денежных средств на смешанных платформах

1. Подготовительная стадия создания узла

Механизм кредитового перевода денежных средств на смешанных платформах

1. Подготовительная стадия создания узла

Слайд 14Механизм кредитового перевода денежных средств на смешанных платформах

3. Стадия межбанковских расчетов должна

Механизм кредитового перевода денежных средств на смешанных платформах

3. Стадия межбанковских расчетов должна

Слайд 15Механизм кредитового перевода денежных средств на смешанных платформах

3. Стадия межбанковских расчетов должна

Механизм кредитового перевода денежных средств на смешанных платформах

3. Стадия межбанковских расчетов должна

Слайд 16Механизм кредитового перевода денежных средств на смешанных платформах

Для завершения перевода денежных средств

Механизм кредитового перевода денежных средств на смешанных платформах

Для завершения перевода денежных средств

Слайд 17Механизм кредитового перевода денежных средств на смешанных платформах

После валидации операции (Ripple networks

Механизм кредитового перевода денежных средств на смешанных платформах

После валидации операции (Ripple networks

Слайд 18Механизм кредитового перевода денежных средств на смешанных платформах

Информация о клиенте-плательщике и клиенте

Механизм кредитового перевода денежных средств на смешанных платформах

Информация о клиенте-плательщике и клиенте

Слайд 19Механизм кредитового перевода денежных средств на смешанных платформах

4. Стадия зачисления денежных средств.

Механизм кредитового перевода денежных средств на смешанных платформах

4. Стадия зачисления денежных средств.

Слайд 20Механизм кредитового перевода денежных средств на смешанных платформах

Сумма криптовалюты, поступившей в электронный

Механизм кредитового перевода денежных средств на смешанных платформах

Сумма криптовалюты, поступившей в электронный

Исторические типы культуры

Исторические типы культуры Бизнес план Кролиководческое хозяйство

Бизнес план Кролиководческое хозяйство  Ставропольское культурологическое общество

Ставропольское культурологическое общество Оценочный лист

Оценочный лист Волшебная строчка

Волшебная строчка Культурологический подход к преподаванию курса ОПК

Культурологический подход к преподаванию курса ОПК «Цветы» - это замечательное слово на планете

«Цветы» - это замечательное слово на планете A monopoly is a market envir onment where there is only one provider of a certain economic good or service

A monopoly is a market envir onment where there is only one provider of a certain economic good or service Машины для выполнения ветеринарносанитарных работ на фермах и комплексах

Машины для выполнения ветеринарносанитарных работ на фермах и комплексах Современные исследовательские университеты

Современные исследовательские университеты Презентация без названия

Презентация без названия Институт Пищевых Производств

Институт Пищевых Производств 20141104_vodyanoy_par

20141104_vodyanoy_par Мировая практика применения индекса цитирования при проведении и оценке научных исследованийчасть 2

Мировая практика применения индекса цитирования при проведении и оценке научных исследованийчасть 2 Государственная (итоговая) аттестация в 9 классе по русскому языку

Государственная (итоговая) аттестация в 9 классе по русскому языку Реакция якоря синхронных машин

Реакция якоря синхронных машин ЭКОНОМИЧЕСКИЙ КАЛЕЙДОСКОП

ЭКОНОМИЧЕСКИЙ КАЛЕЙДОСКОП Международные исследования качества образования (PISA) как фактор развития компетенции педагога

Международные исследования качества образования (PISA) как фактор развития компетенции педагога Проект Б.А.Р.С

Проект Б.А.Р.С Специальное обучение по охране труда работников АО Группа Илим в г. Братске. Общие вопросы охраны труда

Специальное обучение по охране труда работников АО Группа Илим в г. Братске. Общие вопросы охраны труда Данные о деятельности крупнейших компаний США. Семинар 16

Данные о деятельности крупнейших компаний США. Семинар 16 Северное Возрождение III часть

Северное Возрождение III часть Lux Express Group

Lux Express Group Анализ поведения затрат и взаимосвязи объема, себестоимости и прибыли

Анализ поведения затрат и взаимосвязи объема, себестоимости и прибыли За здоровый образ жизни

За здоровый образ жизни Специальность: управление, эксплуатация и обслуживание многоквартирного дома

Специальность: управление, эксплуатация и обслуживание многоквартирного дома Денежная реформа Елены Глинской

Денежная реформа Елены Глинской Литературное чтение 3 класс

Литературное чтение 3 класс