- Лабораторная работа. Тема 13. Налогообложение на предприятии

Содержание

- 2. Цель работы: закрепление полученных теоретических знаний по налогообложению на предприятиях различных форм собственности; формирование умений применять

- 3. План лабораторной работы: Контроль готовности к лабораторной работе; Решение типовых задач (ситуаций); Решение тестовых заданий.

- 4. Вопросы для проверки готовности к лабораторной работе. 1) Что является объектом обложения налогом на добавленную стоимость?

- 5. Записать и изучить порядок определения следующих данных: определить предельную и среднюю норму налога от уровня дохода;

- 6. - определение величины НДС; - прибыль, оставшуюся в распоряжения фирмы после уплаты налога на прибыль; -

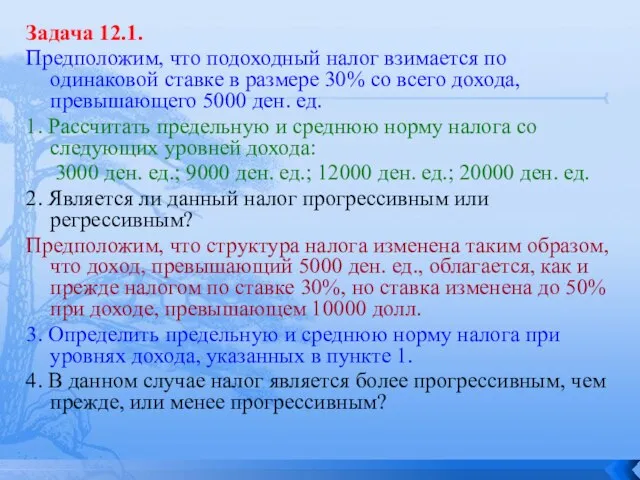

- 7. Задача 12.1. Предположим, что подоходный налог взимается по одинаковой ставке в размере 30% со всего дохода,

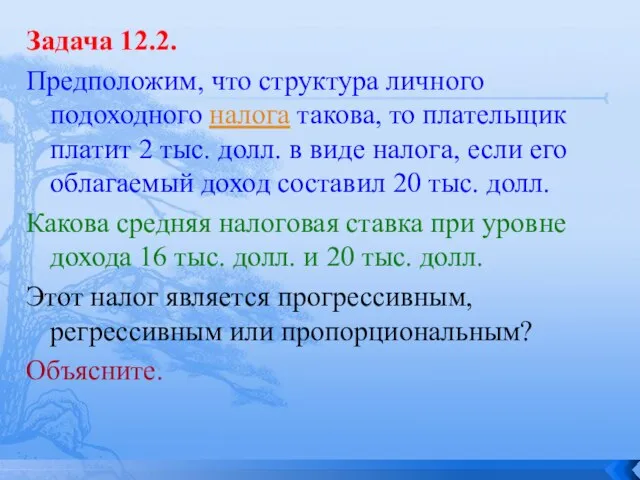

- 8. Задача 12.2. Предположим, что структура личного подоходного налога такова, то плательщик платит 2 тыс. долл. в

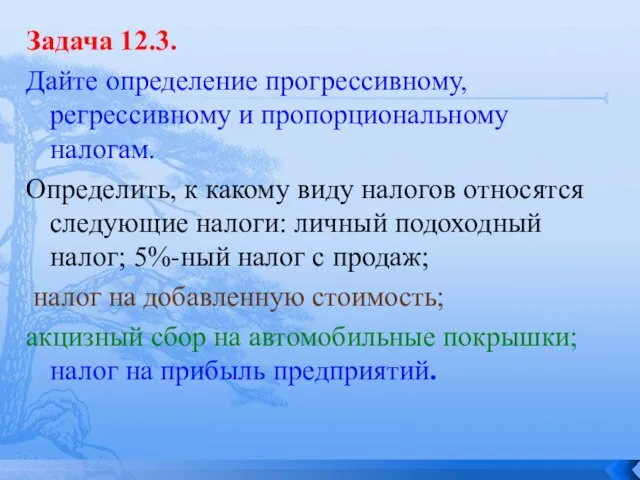

- 9. Задача 12.3. Дайте определение прогрессивному, регрессивному и пропорциональному налогам. Определить, к какому виду налогов относятся следующие

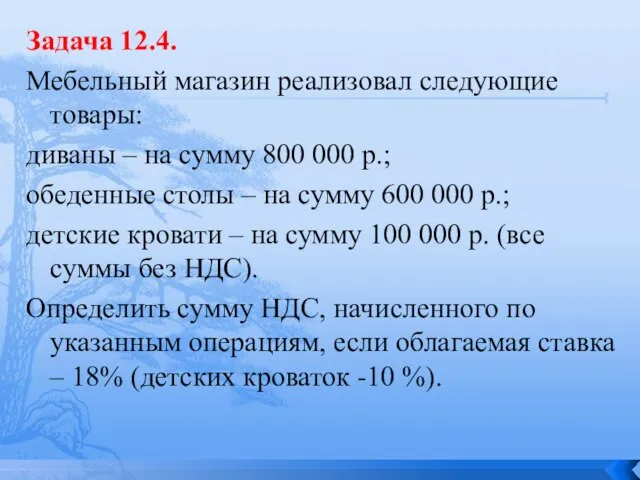

- 10. Задача 12.4. Мебельный магазин реализовал следующие товары: диваны – на сумму 800 000 р.; обеденные столы

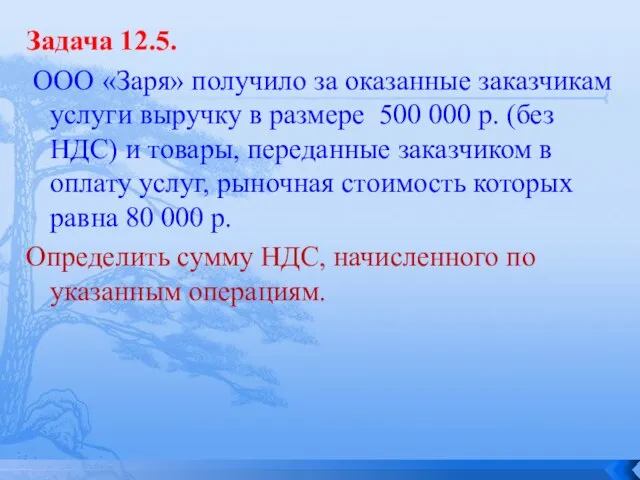

- 11. Задача 12.5. ООО «Заря» получило за оказанные заказчикам услуги выручку в размере 500 000 р. (без

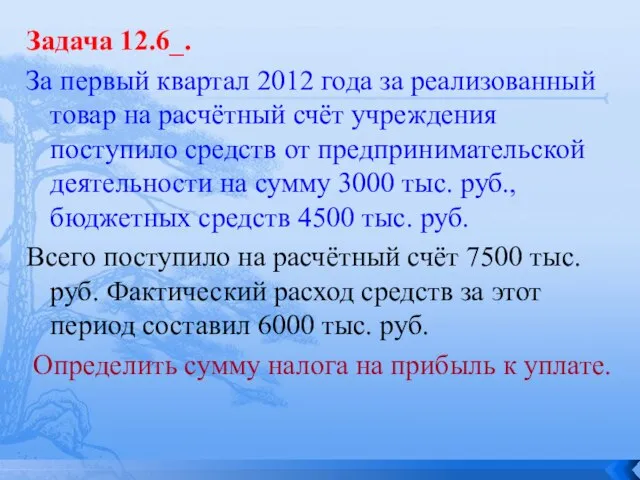

- 12. Задача 12.6_. За первый квартал 2012 года за реализованный товар на расчётный счёт учреждения поступило средств

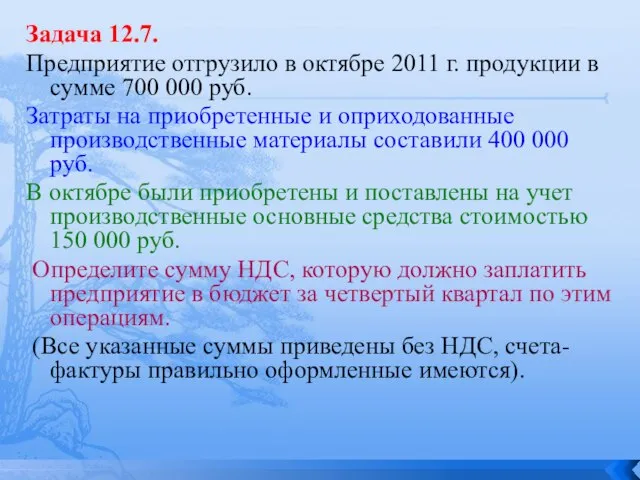

- 13. Задача 12.7. Предприятие отгрузило в октябре 2011 г. продукции в сумме 700 000 руб. Затраты на

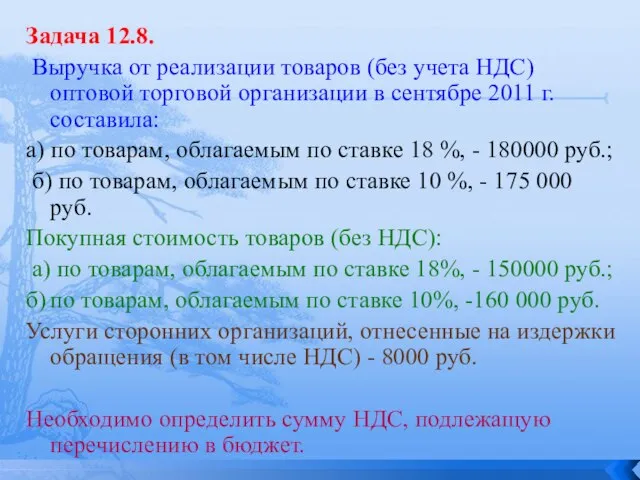

- 14. Задача 12.8. Выручка от реализации товаров (без учета НДС) оптовой торговой организации в сентябре 2011 г.

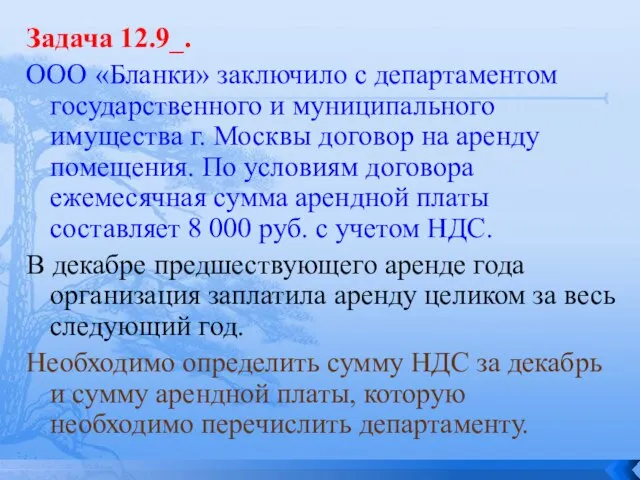

- 15. Задача 12.9_. ООО «Бланки» заключило с департаментом государственного и муниципального имущества г. Москвы договор на аренду

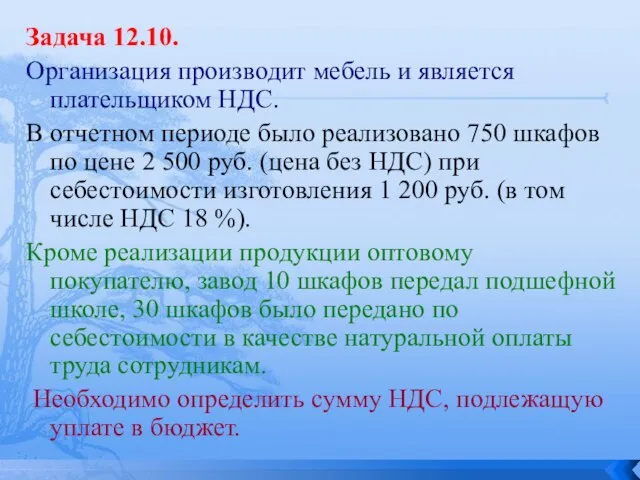

- 16. Задача 12.10. Организация производит мебель и является плательщиком НДС. В отчетном периоде было реализовано 750 шкафов

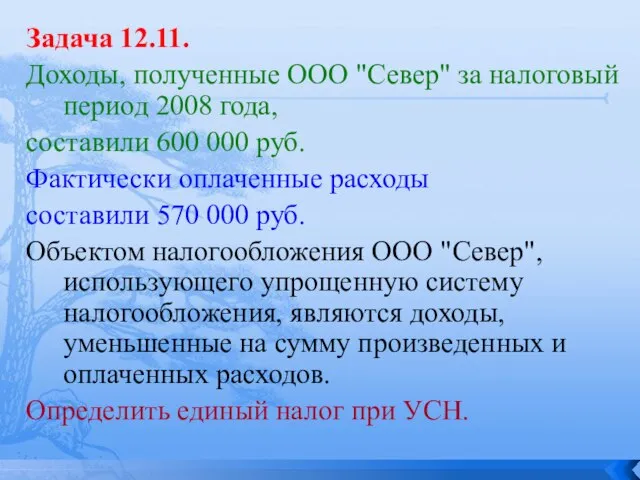

- 17. Задача 12.11. Доходы, полученные ООО "Север" за налоговый период 2008 года, составили 600 000 руб. Фактически

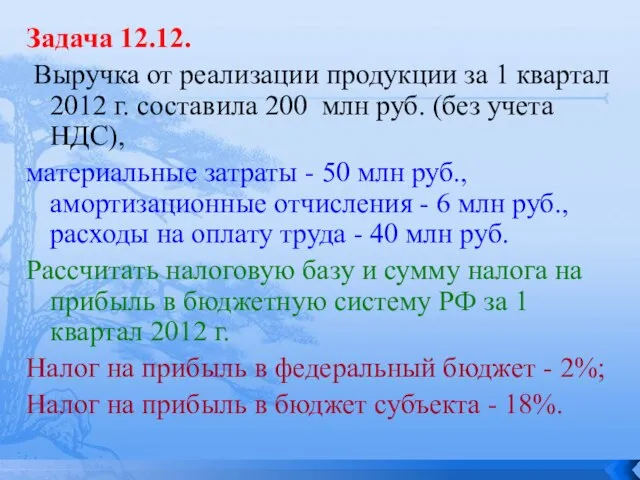

- 18. Задача 12.12. Выручка от реализации продукции за 1 квартал 2012 г. составила 200 млн руб. (без

- 19. Задача 12.13. Индивидуальный предприниматель владеет павильоном площадью 30 м2, занимается розничной торговлей, переведенной на уплату ЕНВД.

- 21. Скачать презентацию

Слайд 2Цель работы:

закрепление полученных теоретических знаний по налогообложению на предприятиях различных форм собственности;

формирование

Цель работы:

закрепление полученных теоретических знаний по налогообложению на предприятиях различных форм собственности;

формирование

Слайд 3План лабораторной работы:

Контроль готовности к лабораторной работе;

Решение типовых задач (ситуаций);

Решение

План лабораторной работы:

Контроль готовности к лабораторной работе;

Решение типовых задач (ситуаций);

Решение

Слайд 4Вопросы для проверки готовности к лабораторной работе.

1) Что является объектом обложения налогом

Вопросы для проверки готовности к лабораторной работе.

1) Что является объектом обложения налогом

Слайд 5Записать и изучить порядок определения следующих данных:

определить предельную и среднюю норму налога

Записать и изучить порядок определения следующих данных:

определить предельную и среднюю норму налога

Слайд 6- определение величины НДС;

- прибыль, оставшуюся в распоряжения фирмы после уплаты налога

- определение величины НДС;

- прибыль, оставшуюся в распоряжения фирмы после уплаты налога

Слайд 7Задача 12.1.

Предположим, что подоходный налог взимается по одинаковой ставке в размере 30%

Задача 12.1.

Предположим, что подоходный налог взимается по одинаковой ставке в размере 30%

Слайд 8Задача 12.2.

Предположим, что структура личного подоходного налога такова, то плательщик платит 2 тыс.

Задача 12.2.

Предположим, что структура личного подоходного налога такова, то плательщик платит 2 тыс.

Слайд 9Задача 12.3.

Дайте определение прогрессивному, регрессивному и пропорциональному налогам.

Определить, к какому

Задача 12.3.

Дайте определение прогрессивному, регрессивному и пропорциональному налогам.

Определить, к какому

Слайд 10Задача 12.4.

Мебельный магазин реализовал следующие товары:

диваны – на сумму 800 000 р.;

обеденные столы

Задача 12.4.

Мебельный магазин реализовал следующие товары:

диваны – на сумму 800 000 р.;

обеденные столы

Слайд 11Задача 12.5.

ООО «Заря» получило за оказанные заказчикам услуги выручку в размере

Задача 12.5.

ООО «Заря» получило за оказанные заказчикам услуги выручку в размере

Слайд 12Задача 12.6_.

За первый квартал 2012 года за реализованный товар на расчётный

Задача 12.6_.

За первый квартал 2012 года за реализованный товар на расчётный

Слайд 13Задача 12.7.

Предприятие отгрузило в октябре 2011 г. продукции в сумме 700 000

Задача 12.7.

Предприятие отгрузило в октябре 2011 г. продукции в сумме 700 000

Слайд 14Задача 12.8.

Выручка от реализации товаров (без учета НДС) оптовой торговой

Задача 12.8.

Выручка от реализации товаров (без учета НДС) оптовой торговой

Слайд 15Задача 12.9_.

ООО «Бланки» заключило с департаментом государственного и муниципального имущества г.

Задача 12.9_.

ООО «Бланки» заключило с департаментом государственного и муниципального имущества г.

Слайд 16Задача 12.10.

Организация производит мебель и является плательщиком НДС.

В отчетном периоде

Задача 12.10.

Организация производит мебель и является плательщиком НДС.

В отчетном периоде

Слайд 17Задача 12.11.

Доходы, полученные ООО "Север" за налоговый период 2008 года,

составили 600

Задача 12.11.

Доходы, полученные ООО "Север" за налоговый период 2008 года,

составили 600

Слайд 18Задача 12.12.

Выручка от реализации продукции за 1 квартал 2012 г. составила

Задача 12.12.

Выручка от реализации продукции за 1 квартал 2012 г. составила

Слайд 19Задача 12.13.

Индивидуальный предприниматель владеет павильоном площадью 30 м2, занимается розничной торговлей,

Задача 12.13.

Индивидуальный предприниматель владеет павильоном площадью 30 м2, занимается розничной торговлей,

Урок презентация Иван Сергеевич Тургенев

Урок презентация Иван Сергеевич Тургенев  VII межвузовская студенческая Олимпиада с международным участием по детской стоматологииг. Москва, 1-3 декабря 2011г.

VII межвузовская студенческая Олимпиада с международным участием по детской стоматологииг. Москва, 1-3 декабря 2011г. KVPU Fundamentalas Bibliotekas alfabetiska kataloga retrospektivas konversijas pieredze

KVPU Fundamentalas Bibliotekas alfabetiska kataloga retrospektivas konversijas pieredze Великие идеологии

Великие идеологии Презентация на тему Зимние Олимпийские игры

Презентация на тему Зимние Олимпийские игры  Учебный предмет

Учебный предмет lecture 6

lecture 6 Черви

Черви Структура двухфазных потоков пароводяной среды при различных параметрах для вертикальной и горизонтальной труб на ТЭС

Структура двухфазных потоков пароводяной среды при различных параметрах для вертикальной и горизонтальной труб на ТЭС Реферат«Трудный путь к победе»(Великая Отечественная война 1941-1945)Выполнила:учащаяся 10 «А» классаМОУ СОШ №40Амелина М.И.Научны

Реферат«Трудный путь к победе»(Великая Отечественная война 1941-1945)Выполнила:учащаяся 10 «А» классаМОУ СОШ №40Амелина М.И.Научны Физкультминутка «Усатый Нянь» Повторяй за нами!

Физкультминутка «Усатый Нянь» Повторяй за нами! Успех в учебе

Успех в учебе Основы управления охраной труда в организации

Основы управления охраной труда в организации Николай Васильевич Гоголь

Николай Васильевич Гоголь Электронная зарядка. На зарядку становись

Электронная зарядка. На зарядку становись УТРО

УТРО Ломоносов

Ломоносов Интеллектуальная игра по английскому языку

Интеллектуальная игра по английскому языку Круглый стол «Организация урочной деятельности в условиях внедрения ФГОС НОО» Казлаускас Татьяна Васильевна, заместитель дире

Круглый стол «Организация урочной деятельности в условиях внедрения ФГОС НОО» Казлаускас Татьяна Васильевна, заместитель дире Основы композиции

Основы композиции Мотивационное управление

Мотивационное управление Семинар 1. Знакомство с языками программирования

Семинар 1. Знакомство с языками программирования Виды велосипедов

Виды велосипедов Аннотация проекта

Аннотация проекта Фильм Оствинд 2

Фильм Оствинд 2 Инфекционная больница Калининградской области

Инфекционная больница Калининградской области Компьютер и ПО

Компьютер и ПО ПО «Николаевка»

ПО «Николаевка»