- Лекция 3

Содержание

- 2. РЕМОНТ Литература Финансовое право: учебник и практикум для среднего профессионального образования / Г. Ф. Ручкина [и

- 3. РЕМОНТ ВОПРОСЫ Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Субъекты бюджетного права.

- 4. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Бюджетное право

- 5. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. В развитии

- 6. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Наука бюджетного

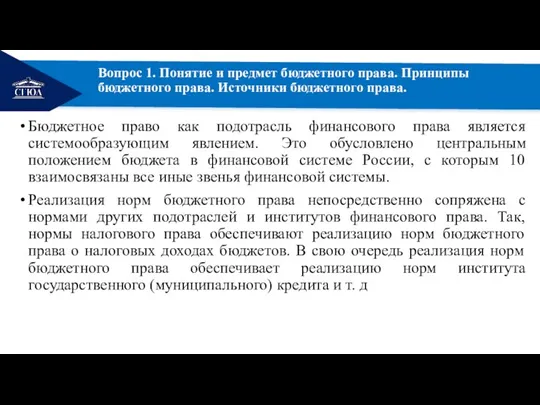

- 7. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Бюджетное право

- 8. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Метод правового

- 9. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Принципы бюджетного

- 10. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Принципы бюджетного

- 11. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Принципы бюджетного

- 12. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Принципы бюджетного

- 13. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Принципы, не

- 14. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Принцип гармонизации

- 15. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Субсидиарность Принцип

- 16. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Ограничение содержания

- 17. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Универсальность Принцип

- 18. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Принципы формирования

- 19. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Принцип приоритета

- 20. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Единство бюджета

- 21. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Определенность расходов

- 22. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Принципы построения

- 23. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Единство бюджетной

- 24. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Равенство бюджетных

- 25. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Самостоятельность Принцип

- 26. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Разграничение доходов,

- 27. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. В Российской

- 28. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Иерархичность Иерархичность

- 29. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Иерархичность Иерархичность

- 30. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. - Принцип

- 31. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Источники бюджетного

- 32. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Источники бюджетного

- 33. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Источники бюджетного

- 34. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Источники бюджетного

- 35. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Структура бюджетного

- 36. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Бюджетное законодательство

- 37. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Бюджетное законодательство

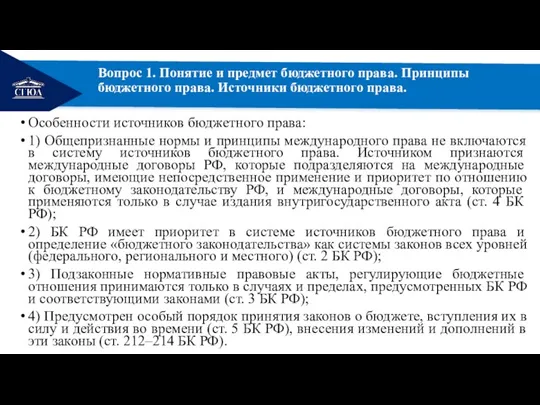

- 38. В БК РФ входят следующие части: «Общие положения»; «Бюджетная система Российской Федерации»; - «Бюджетный процесс в

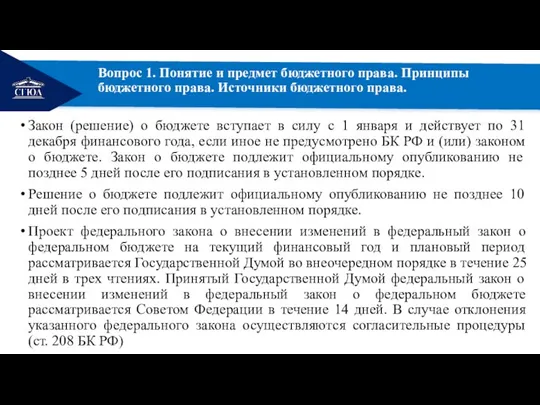

- 39. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Особенности источников

- 40. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Закон (решение)

- 41. РЕМОНТ Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права. Бюджетное право

- 42. РЕМОНТ Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения. Традиционно к субъектам относят публично-правовые образования (Российская Федерация,

- 43. РЕМОНТ Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения. В круг субъектов российского бюджетного права входят: 1)

- 44. РЕМОНТ Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения. В круг субъектов российского бюджетного права входят: 1)

- 45. РЕМОНТ Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения. Бюджетные правоотношения — это урегулированные нормами бюджетного права

- 47. Скачать презентацию

Слайд 2РЕМОНТ

Литература

Финансовое право: учебник и практикум для среднего профессионального образования / Г. Ф. Ручкина [и др.] ;

РЕМОНТ

Литература

Финансовое право: учебник и практикум для среднего профессионального образования / Г. Ф. Ручкина [и др.] ;

Слайд 3РЕМОНТ

ВОПРОСЫ

Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права.

Субъекты бюджетного

РЕМОНТ

ВОПРОСЫ

Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного права.

Субъекты бюджетного

Слайд 4РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 5РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 6РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 7РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 8РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 9РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 10РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 11РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 12РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 13РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 14РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 15РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 16РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 17РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 18РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 19РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 20РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 21РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 22РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 23РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 24РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 25РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 26РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 27РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 28РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 29РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 30РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 31РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 32РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 33РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 34РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 35РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 36РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 37РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 38В БК РФ входят следующие части:

«Общие положения»;

«Бюджетная система Российской Федерации»;

-

В БК РФ входят следующие части:

«Общие положения»;

«Бюджетная система Российской Федерации»;

-

Слайд 39РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 40РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 41РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

РЕМОНТ

Вопрос 1. Понятие и предмет бюджетного права. Принципы бюджетного права. Источники бюджетного

Слайд 42РЕМОНТ

Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения.

Традиционно к субъектам относят публично-правовые образования

РЕМОНТ

Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения.

Традиционно к субъектам относят публично-правовые образования

Слайд 43РЕМОНТ

Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения.

В круг субъектов российского бюджетного права

РЕМОНТ

Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения.

В круг субъектов российского бюджетного права

Слайд 44РЕМОНТ

Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения.

В круг субъектов российского бюджетного права

РЕМОНТ

Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения.

В круг субъектов российского бюджетного права

Слайд 45РЕМОНТ

Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения.

Бюджетные правоотношения — это урегулированные нормами бюджетного

РЕМОНТ

Вопрос 2. Субъекты бюджетного права. Бюджетные правоотношения.

Бюджетные правоотношения — это урегулированные нормами бюджетного

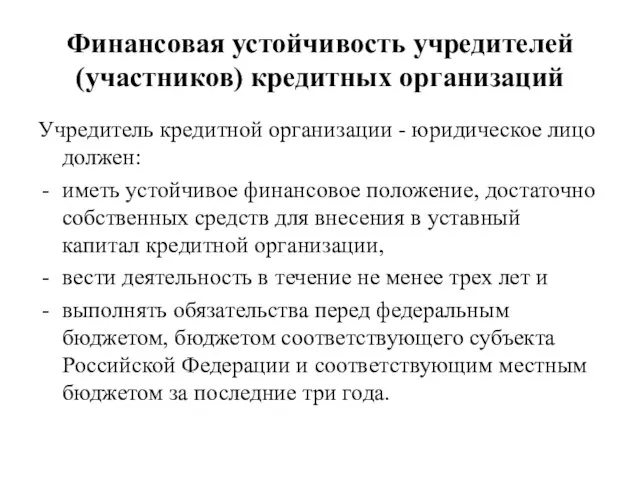

Финансовая устойчивость учредителей (участников) кредитных организаций

Финансовая устойчивость учредителей (участников) кредитных организаций Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время

Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время Донское казачество.pptm

Донское казачество.pptm Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга

Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга  Увлечение рыбалкой

Увлечение рыбалкой Построение сечений многогранников

Построение сечений многогранников Световой дизайн интерьера

Световой дизайн интерьера Презентация на тему Треугольники 7 класс

Презентация на тему Треугольники 7 класс Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II)

Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II) Экосистема. Биогеоценоз. Структура Экосистемы

Экосистема. Биогеоценоз. Структура Экосистемы Выбери правильный ответ

Выбери правильный ответ Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл

Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл Нефтехимический территориальный кластер Республики Башкортостан

Нефтехимический территориальный кластер Республики Башкортостан О стриже для собрания

О стриже для собрания Жизнь зверей в зимнее время года (3 класс)

Жизнь зверей в зимнее время года (3 класс) презентация авито

презентация авито Макеты Plastikam. Дизайн и производство

Макеты Plastikam. Дизайн и производство Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании

Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании Магнітне поле. Сила Ампера

Магнітне поле. Сила Ампера  Фиркан –это сеть супермаркетов №1

Фиркан –это сеть супермаркетов №1 Жизнь на Земле 6 класс

Жизнь на Земле 6 класс Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел

Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел Память человека

Память человека Посуда и столовые приборы

Посуда и столовые приборы Будем скучать

Будем скучать Презентация на тему город Чита

Презентация на тему город Чита  Финансовый контроль и его принципы. (Тема 21)

Финансовый контроль и его принципы. (Тема 21) Правописание НЕ с различными частями речи

Правописание НЕ с различными частями речи